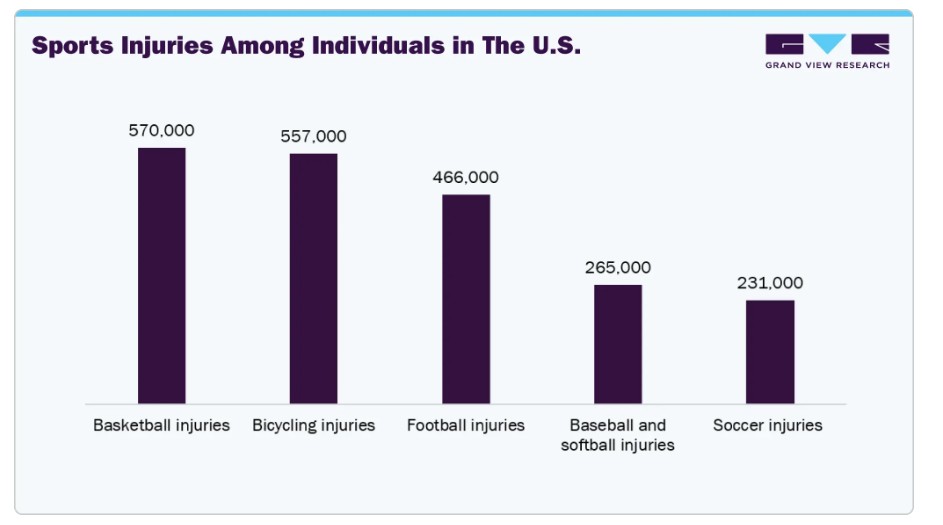

ジョンズ・ホプキンズ大学によると、3,000 万人もの人々が何らかのスポーツに参加しており、米国では毎年 350 万件以上のスポーツによる負傷が報告されています。同様に、 CDC の最新の推定によると、2020 年には、6歳から17歳の子供たちの約54.1%が米国でスポーツ活動に参加しました。さらに、スタンフォード大学医学部の子供健康統計によると、米国では毎年、14歳以下の年齢層で約350万件の負傷が報告されています。子どものスポーツ参加率の高さと怪我の増加が、業界の需要を大幅に増加させています。

技術的に高度なウェアラブルデバイス(フィットネスバンドなど)の活用拡大が市場成長を後押ししています。例えば、ノバスコシア州のパフォーマンス重視企業であるAthletigen Technology, Inc.は、アスリートと協力し、それぞれのDNAから収集した情報を活用して健康とパフォーマンスの向上を図り、スポーツ関連怪我の発生率を低減しています。このような取り組みは、予測期間中に市場成長を支援すると予想されています。

健康意識の高まりにより、キャリア機会が増加し、フィットネスへの関心が高まっているため、スポーツを趣味や職業として選ぶ人が増加しています。例えば、Safe Kids Worldが実施した救急室訪問に関する調査によると、世界中の若年アスリートは毎年100万回以上、スポーツ関連けがのため救急部門に搬送されています。そのうち、15%は足首、9%は膝の怪我でした。この傾向は、市場成長の要因としてさらに拡大すると予想されています。

侵襲的な手術に比べて外傷が少なく、回復が早いことから、最小侵襲手術の需要が増加しています。最小侵襲膝関節置換手術では、筋肉や腱への影響が少なく、より自然な結果が得られます。傷の閉鎖が容易で、回復時間も伝統的な手術よりも短いです。手術後の傷跡への懸念が高まっていることが、このセグメントの主要な要因です。出血量が少ないことも、これらの手術の追加の利点です。例えば、2021年5月、Stryker Corporationは世界中で1,000台以上のMako手術用ロボットを設置し、これらの手術用ロボットを使用して50万件を超える手術を実施しました。

2023年、FDAは570件を超える整形外科用510(k)承認を付与し、前年度比で約100件増加しました。これらの承認の約40%は脊椎インプラントおよび器具に関するものでした。カッコ内の会社名は、510(k)申請時に使用された名称です。

整形外科手術に用いられる技術は継続的に進化しています。既存技術の改良版や新技術が開発され、手術成績の向上と長期的な耐久性の実現を目指しています。手術に用いられるツール、部品、器具(固定用スクリューなど)も継続的に進化しています。チタンベースの生物相容性材料やバイオマテリアルベースのネジおよび固定システムは、従来使用されていた金属ネジに比べて、長期にわたる使用において拒絶反応のリスクが低く、より良い結果を提供しています。組織移植や、組織再生のためのスキャフォールドや他の組織マトリックスの使用といった新規技術は、修復された四肢の可動性や柔軟性を向上させるために成功裡に活用されています。成長因子を含有したマトリックスは、損傷周囲の組織のより良い・より早い治癒のために使用されています。

2023年のメディケアの変更

- 成人用ワクチンにおける自己負担なし: 2023年1月1日から、予防接種実践諮問委員会(ACIP)が推奨する成人用ワクチン(帯状疱疹、百日咳、破傷風など)の自己負担がゼロになります。

- インスリンの自己負担額が月額USD 35に上限設定:インフレーション削減法の一環として、メディケアパートD加入者のインスリンの自己負担額は、2023年1月1日から月額USD 35に上限設定されます。この上限は、メディケアパートB加入者については、2023年7月1日から耐久医療機器(インスリンポンプなど)と併用されるインスリンにも適用されます。

- メディケア・パートBの月額保険料がUSD 164.90に削減: 2023年のメディケア・パートB加入者の標準月額保険料はUSD 164.90となり、2022年のUSD 170.10から削減されました。メディケア・パートBのすべての被保険者の年間自己負担額は、2023年はUSD 226で、2022年のUSD 233から減少します。

- メディケア・アドバンテージの更新:2023年のメディケア・アドバンテージ(MA)プランの予想平均収入変化率は8.50%です。これには、4.88%の有効成長率と0.39%の再基準化/再価格調整が含まれます。

- インフレーション削減法改革:ジョー・バイデン大統領が署名したインフレーション削減法は、気候変動対策、企業への公平な課税、医療費の削減を目的とし、特に65歳以上のメディケア受給者に恩恵をもたらします。主な措置には、2025年からメディケア・パートDの自己負担額を年間USD 2,000に上限設定、10月からインフレ率を超える価格引き上げに対して製薬企業に罰則を課すこと、2023年から政府が薬価交渉を可能にする措置が含まれます。

メディケア変更がスポーツ医学市場に与える影響

- 予防医療へのアクセス改善: 成人用ワクチン接種の自己負担を廃止することで、活発な高齢者の全体的な健康が支援され、ワクチンで予防可能な疾病の発生率と関連合併症のリスクが低下する可能性があります。

- 慢性疾患管理の改善: インスリンの費用上限は、スポーツ医学サービスが必要な糖尿病患者に利益をもたらし、糖尿病管理の費用を軽減し、治療計画の遵守を促進します。

- メディケアアドバンテージの変更: メディケアアドバンテージ計画の改定(医師の報酬率引き上げや事前承認プロセスの見直しなど)は、理学療法や整形外科治療の保険適用範囲を拡大し、スポーツ医学サービスのアクセスを改善する可能性があります。

- 需要の増加: 高齢化が進む活発な人口層は、メディケアでカバーされるスポーツ医学サービスの利用率を上昇させ、膝、肩、足首、足、腰、脊椎、肘、手首、股関節などに関する治療の需要増加につながります。

2023年のメディケア改定は、メディケア受給者の予防的・リハビリテーション医療を支援することで、間接的にスポーツ医学市場を拡大します。

2023年のメディケア改定が膝、肩、足首・足、背中・脊椎、肘・手首、股関節、その他の主要なスポーツ医学分野に与える影響の概要、改定前後の状況を強調します:

市場集中度と特徴

スポーツ医学業界は、革新、継続的な開発、新技術の導入が特徴的です。低侵襲手術として痛みの軽減と疲労の軽減を提供する選択肢として人気を集めています。そのため、主要な市場プレイヤーは市場ポジションを強化するため、革新的な技術への投資を強化しています。例えば、2025年5月、OsteoCentric Technologiesは、整形外科スポーツ医学のイノベーションを加速するため、University Hospitals (UH) Haslam Sports Innovation Centerから最初の投資を受けました。

Enovis (DJO, LLC)、Performance Health、Zimmer Biomet、DePuy Synthes (Johnson & Johnson) などの市場プレイヤーは、合併・買収活動に参画しています。M&A活動を通じて、これらの企業は地理的な展開を拡大し、新たな市場に進出できます。例えば、2023年12月、Stryker Corporationは、股関節インプラント分野で革新的な技術を持つフランス拠点の関節置換企業SERF SASの買収意向を発表しました。この戦略的措置は、Strykerの関節置換市場におけるグローバルリーダーシップを強化し、欧州における製品ラインナップを拡大することを目的としています。

スポーツ医療製品は、市場に導入される前に、高品質、安全性、有効性の基準を満たすための厳格な規制要件を満たす必要があります。スポーツ医療機器の主要な規制機関には、オーストラリアのTherapeutic Goods Administration、米国のFood and Drug Administration(FDA)、日本の厚生労働省、中国の国家薬品監督管理局、およびイギリスのMedicines and Healthcare Products Regulatory Agency(MHRA)が含まれます。市場で事業を展開するすべての企業は、規制当局および指定機関による定期的な検査と監査の対象となります。

複数の市場プレイヤーは、市場ポジションを強化し製品ポートフォリオを拡大するため、新たな地理的地域への進出を通じて事業拡大を進めています。例えば、2023年4月、Smith+NephewはNAVBITと日本でのNAVBIT SPRINTの販売に関する契約を締結しました。この製品は、初回の股関節置換術に使用されます。

製品タイプ別動向

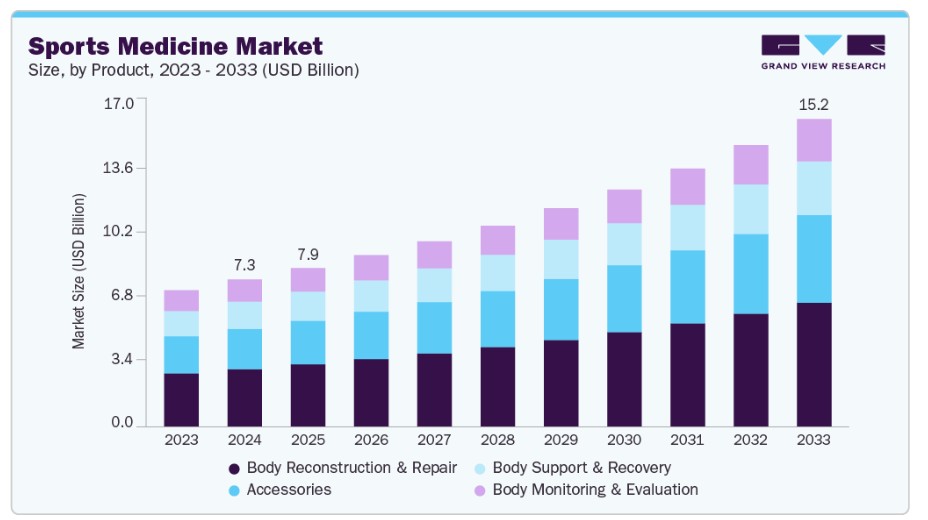

身体再建・修復セグメントは、2024年に39.22%の最大の売上高シェアを占めました。このセグメントには、軟部組織修復機器、骨再建デバイス、および外科用機器が含まれます。骨折や靭帯修復デバイスの使用増加と、最小侵襲手術における関節鏡デバイスの採用拡大が、市場シェアの主要因となっています。さらに、事故の増加に伴う外傷の発生率の上昇が、身体再建・修復セグメントの成長を促進すると予想されています。国立保健統計センター(NCHS)によると、米国では毎年約3,100万人が外傷による医療処置を必要としており、そのうち約200万人が重傷を負い入院を要しています。

アクセサリーセグメントは、予測期間中に最も急速な市場成長を遂げると予想されています。このセグメントには、軽度のスポーツ外傷の治療に必要な包帯、テープ、ラップ、消毒剤などの製品が含まれます。スポーツ外傷の初期治療としてPRICE療法(保護、休息、氷嚢、圧迫、挙上)の使用が増加していることが、このセグメントの成長を後押しする主要因の一つです。

米国医療従事者におけるキネシオロジーテープ(KT)の信念と臨床応用に関する調査

全米アスレティックトレーナー協会、米国スポーツ理学療法学会、および整形外科理学療法学会の会員を対象に横断的調査が実施されました。約1,535人から回答が収集され、調査は51,000人の医療従事者に共有されました。

調査では、専門家が異なるブランドと種類のKTを使用していることが明らかになりました。回答者は、KTを3つの主要ブランド(KT Tape、RockTape、Kinesio Tex)から購入していると述べました。さらに、多様な疾患の治療に異なるKTの長さや張力を使用していることが判明しました。調査では、KTが数多くの治療効果を提供することも示されました。また、回答者の大多数がKTを約2~3日間使用していると報告し、張力KTの50%が張力カテゴリーで占めていました。さらに、調査回答者は主に標準の未カットロールを使用していました。

アプリケーションインサイト

膝セグメントは、膝損傷の増加を背景に、2024年に30.64%の最大の売上高シェアを占めました。膝損傷は、スポーツやその他の身体活動中に多く報告され、過剰なランニングやジャンプが膝関節の摩耗を引き起こすためです。膝の修復のための高度な治療法には、ドライニードリング、軟部組織マッサージ、オステオパシー操作、血小板豊富プラズマ療法、関節鏡手術などが含まれます。治療法の多様性と膝損傷の増加は、このセグメントの成長を後押しする主要な要因です。英国スポーツ医学雑誌によると、膝損傷はスポーツ損傷の約41%を占める一般的な損傷です。膝損傷の約20%は前十字靭帯(ACL)に関連しています。その他の膝損傷には、後十字靭帯断裂、半月板断裂、膝の靭帯・腱の剥離が含まれます。

足首と足のセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると推定されています。これは、身体活動への参加増加により、足首と足の損傷リスクが高まるためです。バスケットボール、サッカー、ランニングなどの高衝撃スポーツや活動に従事するアスリートやフィットネス愛好家は、足首と足の怪我に特に脆弱です。さらに、市場拡大は、解剖学的構造を模倣したインプラントを製造するための3Dプリントなどの先進技術を採用した新製品の導入によって支えられています。また、主要な企業は、安全で効果的なデバイスの製造に関する規制当局の承認を取得するため、広範な研究開発(R&D)に注力しています。例えば、2021年2月、Additive Orthopaedicsは、踵骨の無血管性壊死の治療用に、米国食品医薬品局(FDA)から患者特異的踵骨スペーサーの承認を取得しました。

地域別動向

北米は2024年に51.36%の最大のシェアを占め、スポーツ医学市場全体を支配しています。高度に発達した医療インフラ、高い医療費支出、および多様な整形外科損傷の治療に用いられる技術的に先進的な医療機器の可用性が、市場を牽引する主要な要因です。例えば、2022年12月、Strykerは、同社のCitregen素材(天然骨の構造と化学組成を模倣し、自然治癒と骨再生をサポートするように開発された素材)を採用した足と足首の手術用縫合アンカーシステム「Citrefix」を発売しました。

米国スポーツ医学市場動向

2024年時点で、北米市場における最大のシェアを占めています。若年層におけるスポーツの普及が、米国スポーツ医学市場の成長を後押しする主要因となっています。さらに、公衆衛生の専門家や医療従事者は、健康維持と肥満や慢性疾患のリスク軽減を目的として、身体活動の促進を推進しています。スポーツやレクリエーション活動に参加する人が増加するに伴い、これらの活動によるけがは公衆衛生上の懸念事項として拡大しており、市場成長をさらに促進しています。

欧州スポーツ医学市場動向

欧州のスポーツ医学市場は、予測期間中に大幅に成長すると予想されています。欧州は、欧州諸国の高い医療費支出と、サッカー、野球、スキー、クリケット、アイスホッケー、水泳、ラグビーなどのスポーツの人気の高まりを背景に、グローバルスポーツ医学市場で第2位の地域市場を占めています。さらに、予防医療とウェルネスプログラムへの注目が高まっていることが、スポーツ医学ソリューションの採用を促進しています。主要な地域プレイヤーは、先進的な製品を導入するため研究開発(R&D)に注力しており、これにより市場成長がさらに加速しています。

ドイツのスポーツ医学市場は、他の欧州諸国に比べてより先進的な治療オプションが利用可能であること、および整形外科手術の件数が増加していることから成長しています。ドイツ市場は、医療運動療法を通じて筋骨格系障害の治療を行う確立された拠点となっています。地域内の多くのクリニックは、患者の多様なニーズに対応するため、業界をリードするソリューションを採用しています。

アジア太平洋地域スポーツ医学市場動向

アジア太平洋地域は、予測期間中に最も急速な成長率を示すと予想されています。地域住民の間で身体活動のメリットに関する意識が高まっていることが、スポーツ参加者の増加につながっています。これにより、中国、日本、韓国などの国々でスポーツ医学の利用率が継続的に増加しています。地域の人口基盤の拡大とスポーツ関連けがの増加が、スポーツ医学製品・サービスの需要拡大を後押ししています。さらに、地域政府はスポーツインフラの整備とスポーツ活動の促進に投資しており、これがスポーツ医学市場の成長をさらに促進しています。

中国のスポーツ医学市場は、整備されたスポーツインフラとスポーツ・フィットネスへの意識の高まりを背景に成長しています。中国は公衆衛生とスポーツ開発の取り組みにおいて変革的な転換を遂げています。さらに、政府は「健康中国2030」や「慢性疾患の予防と治療に関する中長期計画(2017~2025年)」など、影響力のある政策を実施しています。

ラテンアメリカスポーツ医学市場動向

ラテンアメリカ地域は、ブラジルやメキシコなどの新興経済国の存在と、地域内に医療機器企業が設立されたことにより、予測期間中に大幅な成長が見込まれています。これにより、外国の製造企業が地域内で持続可能な商業活動を展開できるようになっています。例えば、BSN MedicalやStryker Corporationなどの医療機器企業は、製品を容易に販売するため地域拠点を設立しています。

ブラジルのスポーツ医学市場は、サッカーをはじめとするスポーツの人気と、スポーツインフラの改善への投資拡大により発展しています。さらに、医療ツーリズムの増加と、手頃な価格で高度な治療が受けられることが、同国を整形外科治療の主要な目的地として位置付けています。さらに、ANVISAなどの保健当局が確立した明確な規制枠組みの存在と、経験豊富な専門家の容易な確保は、同国における整形外科手術の需要を後押しする主要な要因となっています。

中東・アフリカ スポーツ医学市場動向

中東・アフリカ地域は、予測期間中に魅力的な成長率で拡大すると予想されています。政府が病院での質の高い医療提供に重点を置いていること、整形外科医の数の増加、UAEをはじめとする国々で若年層や活発な人口層におけるスポーツ障害の発生率の高さが、中東地域の市場を牽引しています。さらに、サウジアラビアの選手におけるドーピング事例の増加と、スポーツ医学の専門学位を提供する医療施設の設立が、この地域の市場成長を後押ししています。

南アフリカのスポーツ医学市場は、経済発展と未充足な医療ニーズの高まりに支えられています。さらに、政府は南アフリカでのスポーツ振興を推進し、参加率を最大化するための取り組みを進めています。例えば、南アフリカネットボール協会(NSA)は、同国におけるネットボールの統括団体として、全国的な競技の管理と国家代表チーム「SPAR Proteas」の運営を担当しています。NSAが2023年にケープタウンでネットボールワールドカップを主催したことは、アフリカのスポーツにとって重要なマイルストーンとなりました。

主要なスポーツ医学企業動向

グローバル市場における主要なプレイヤーは、製品ポートフォリオの拡大、パートナーシップ・コラボレーション、合併・買収、事業展開の拡大など、革新的なビジネス成長戦略の策定に注力しています。

主要なスポーツ医学企業:

以下の企業は、スポーツ医学市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Smith+Nephew

- Stryker

- Zimmer Biomet

- Arthrex, Inc.

- Enovis (DJO, LLC)

- DePuy Synthes (Johnson & Johnson)

- CONMED Corporation

- Mueller Sports Medicine, Inc.

- Breg, Inc.

- Performance Health

- Bauerfeind

- Karl Storz SE & Co. KG

最近の動向

- 2024年11月、オクシーンはMEDICA2024において、革新的な先進的な整形外科および関節鏡手術製品シリーズを発売しました。同社は整形外科製品の最新技術を披露し、世界中の業界関係者、医療従事者、医療機器販売業者、専門家から圧倒的な反響を得ました。

- 2024年7月、Strykerは、革新的な軟部組織固定製品に特化した非公開企業Artelonの買収を完了しました。この買収は、足と足首、スポーツ医学の手術用製品の開発に焦点を当てています。

- 2023年10月、Smith+Nephewは日本でREGENETEN Bioinductive Implantを発売し、肩腱板断裂の患者に治癒の選択肢を提供しました。

- 2023年8月、Smith+Nephewはインドで初となるOR3O Dual Mobility Systemを、初診および再手術用の股関節置換術用に導入しました。

- 2023年3月、Arthrex, Inc.はTightRope Implantの米国FDA 510(k)承認を取得しました。このデバイスは整形外科損傷の治療に使用され、小児のACL手術用に承認された唯一の製品です。

- 2023年1月、エノビス(DJO, LLC)は、DynaClip QuattroとDynaClip Delta骨ステープルを発売しました。これらのステープルは、足と足首の外科医に操作の容易さと手術効率の向上を提供します。

グローバルスポーツ医学市場レポート セグメンテーション

このレポートは、2021年から2033年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントの業界動向を分析しています。本調査では、グランドビューリサーチはグローバルスポーツ医学市場レポートを製品、用途、地域に基づいてセグメント化しています:

製品タイプ別見通し(売上高:米ドル百万、2021年~2033年)

- 身体再建・修復

- 手術用機器

- 軟部組織修復

- 骨再建デバイス

- 身体サポート・回復

- ブラケットおよびその他のサポートデバイス

- 圧縮衣類

- 温冷療法

- 身体モニタリング・評価

- 心臓

- 呼吸器

- 血行動態

- 筋骨格

- その他

- アクセサリー

- 包帯

- テープ

- 消毒剤

- 包帯

- その他

用途別見通し(売上高、米ドル百万;2021年~2033年)

- 膝

- 肩

- 足首と足

- 背中と脊椎

- 肘と手首

- 股関節

- その他

地域別見通し(売上高、米ドル百万、2021年~2033年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋中国日本インドオーストラリアタイ韓国ラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 地域範囲

1.1.3. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究仮定

1.8. 二次情報源一覧

1.9. 一次情報源一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品タイプ見通し

2.2.2. アプリケーション見通し

2.2.3. 地域見通し

2.3. 競合分析

第3章 スポーツ医学市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 周辺市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. スポーツおよび身体活動への参加増加

3.2.1.2. スポーツ関連けがの増加

3.2.1.3. 技術革新の進展

3.2.2. 市場制約分析

3.2.2.1. スポーツ医学製品およびサービスの高いコスト

3.2.2.2. 資格を有するスポーツ医学専門家の不足

3.3. 整形外科用デジタルインプラント:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 規制環境とコンプライアンス

3.5. COVID-19パンデミックの影響

第4章. スポーツ医学市場セグメント分析(製品タイプ別)、2021年~2033年(百万ドル)

4.1. 定義と範囲

4.2. セグメントダッシュボード

4.3. グローバルスポーツ医学市場(製品タイプ別)、2021年から2033年

4.4. 身体再建・修復

4.4.1. 市場規模と予測、2021年から2033年(百万ドル)

4.4.2. 外科用機器

4.4.2.1. 市場規模と予測、2021年から2033年(百万ドル)

4.4.3. 軟部組織修復

4.4.3.1. 市場規模と予測、2021年から2033年(百万ドル)

4.4.4. 骨再建デバイス

4.4.4.1. 市場規模と予測、2021年から2033年(百万ドル)

4.5. 身体サポートと回復

4.5.1. 市場規模と予測、2021年から2033年 (百万ドル)

4.5.2. ブラケットおよびその他のサポートデバイス

4.5.2.1. 市場規模と予測(2021年から2033年)(百万ドル)

4.5.3. 圧縮衣類

4.5.3.1. 市場規模と予測(2021年から2033年)(百万ドル)

4.5.4. ホット&コールド療法

4.5.4.1. 市場規模と予測(2021年から2033年)(百万米ドル)

4.6. ボディモニタリングと評価

4.6.1. 市場規模と予測、2021年から2033年(USD百万)

4.6.2. 心臓

4.6.2.1. 市場規模と予測、2021年から2033年(USD百万)

4.6.3. 呼吸器

4.6.3.1. 市場規模と予測、2021年から2033年(USD百万)

4.6.4. 循環器系

4.6.4.1. 市場規模と予測(2021年から2033年、百万米ドル)

4.6.5. 筋骨格系

4.6.5.1. 市場規模と予測(2021年から2033年、百万米ドル)

4.6.6. その他

4.6.6.1. 市場規模と予測、2021年から2033年(USD百万)

4.7. アクセサリー

4.7.1. 市場規模と予測、2021年から2033年(USD百万)

4.7.2. バンデージ

4.7.2.1. 市場規模と予測、2021年から2033年(USD百万)

4.7.3. テープ

4.7.3.1. 市場規模と予測(2021年から2033年、百万米ドル)

4.7.4. 消毒剤

4.7.4.1. 市場規模と予測(2021年から2033年、百万米ドル)

4.7.5. ラップ

4.7.5.1. 市場規模と予測(2021年から2033年)(百万米ドル)

4.7.6. その他

4.7.6.1. 市場規模と予測(2021年から2033年) (USD百万)

第5章 スポーツ医学市場セグメント分析、用途別、2021年~2033年 (USD百万)

5.1. 定義と範囲

5.2. セグメントダッシュボード

5.3. グローバルスポーツ医学市場、用途別、2021年~2033年

5.4. 膝

5.4.1. 市場規模と予測(2021年から2033年)(百万米ドル)

5.5. 肩

5.5.1. 市場規模と予測(2021年から2033年)(百万米ドル)

5.6. 足首と足

5.6.1. 市場規模と予測、2021年から2033年(百万米ドル)

5.7. 背中と脊椎

5.7.1. 市場規模と予測、2021年から2033年(百万米ドル)

5.8. 肘と手首

5.8.1. 市場規模と予測、2021年から2033年(百万米ドル)

5.9. 股関節

5.9.1. 市場規模と予測(2021年から2033年、百万米ドル)

5.10. その他

5.10.1. 市場規模と予測(2021年から2033年、百万米ドル)

第6章 スポーツ医学市場セグメント分析(地域別)、2021年から2033年(百万米ドル)

6.1. 地域別市場シェア分析(2024年と2033年)

6.2. 地域別市場ダッシュボード

6.3. 地域別市場概要

6.4. 地域別スポーツ医学市場シェア、2024年と2033年:

6.5. 北米

6.5.1. 北米スポーツ医学市場、2021年~2033年(百万米ドル)

6.5.2. アメリカ合衆国

6.5.2.1. 主要国動向

6.5.2.2. 規制枠組み

6.5.2.3. 競争状況

6.5.2.4. 米国スポーツ医学市場、2021年~2033年(百万ドル)

6.5.3. カナダ

6.5.3.1. 主要国動向

6.5.3.2. 規制枠組み

6.5.3.3. 競争状況

6.5.3.4. カナダスポーツ医学市場、2021年~2033年(百万米ドル)

6.5.4. メキシコ

6.5.4.1. 主要国動向

6.5.4.2. 規制枠組み

6.5.4.3. 競争状況

6.5.4.4. メキシコスポーツ医学市場、2021年~2033年(百万米ドル)

6.6. ヨーロッパ

6.6.1. ヨーロッパスポーツ医学市場、2021年~2033年(百万米ドル)

6.6.2. イギリス

6.6.2.1. 主要国の動向

6.6.2.2. 規制枠組み

6.6.2.3. 競争状況

6.6.2.4. イギリススポーツ医学市場、2021年~2033年(百万ドル)

6.6.3. ドイツ

6.6.3.1. 主要国動向

6.6.3.2. 規制枠組み

6.6.3.3. 競争状況

6.6.3.4. ドイツのスポーツ医学市場、2021年~2033年(百万米ドル)

6.6.4. フランス

6.6.4.1. 主要国動向

6.6.4.2. 規制枠組み

6.6.4.3. 競争状況

6.6.4.4. フランススポーツ医学市場、2021年~2033年(百万米ドル)

6.6.5. イタリア

6.6.5.1. 主要国動向

6.6.5.2. 規制枠組み

6.6.5.3. 競争状況

6.6.5.4. イタリアのスポーツ医学市場、2021年~2033年(百万ドル)

6.6.6. スペイン

6.6.6.1. 主要国の動向

6.6.6.2. 規制枠組み

6.6.6.3. 競争状況

6.6.6.4. スペインのスポーツ医学市場、2021年~2033年(百万ドル)

6.6.7. ノルウェー

6.6.7.1. 主要国動向

6.6.7.2. 規制枠組み

6.6.7.3. 競争状況

6.6.7.4. ノルウェーのスポーツ医学市場、2021年~2033年(百万米ドル)

6.6.8. スウェーデン

6.6.8.1. 主要国動向

6.6.8.2. 規制枠組み

6.6.8.3. 競争状況

6.6.8.4. スウェーデンのスポーツ医学市場、2021年~2033年(百万米ドル)

6.6.9. デンマーク

6.6.9.1. 主要国動向

6.6.9.2. 規制枠組み

6.6.9.3. 競争状況

6.6.9.4. デンマークのスポーツ医学市場、2021年~2033年(百万米ドル)

6.7. アジア太平洋

6.7.1. 日本

6.7.1.1. 主要国動向

6.7.1.2. 規制枠組み

6.7.1.3. 競争状況

6.7.1.4. 日本のスポーツ医学市場、2021年~2033年(百万米ドル)

6.7.2. 中国

6.7.2.1. 主要国動向

6.7.2.2. 規制枠組み

6.7.2.3. 競争状況

6.7.2.4. 中国スポーツ医学市場、2021年~2033年(百万米ドル)

6.7.3. インド

6.7.3.1. 主要国動向

6.7.3.2. 規制枠組み

6.7.3.3. 競争状況

6.7.3.4. インドのスポーツ医学市場、2021年~2033年(百万米ドル)

6.7.4. オーストラリア

6.7.4.1. 主要国動向

6.7.4.2. 規制枠組み

6.7.4.3. 競争状況

6.7.4.4. オーストラリアのスポーツ医学市場、2021年~2033年(百万米ドル)

6.7.5. 韓国

6.7.5.1. 主要な国別動向

6.7.5.2. 規制枠組み

6.7.5.3. 競争状況

6.7.5.4. 韓国スポーツ医学市場、2021年~2033年(百万米ドル)

6.7.6. タイ

6.7.6.1. 主要国動向

6.7.6.2. 規制枠組み

6.7.6.3. 競争状況

6.7.6.4. タイスポーツ医学市場、2021年~2033年(百万米ドル)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. 主要国動向

6.8.1.2. 規制枠組み

6.8.1.3. 競争状況

6.8.1.4. ブラジルスポーツ医学市場、2021年~2033年(百万米ドル)

6.8.2. アルゼンチン

6.8.2.1. 主要国動向

6.8.2.2. 規制枠組み

6.8.2.3. 競争状況

6.8.2.4. アルゼンチンスポーツ医学市場、2021年~2033年(百万米ドル)

6.9. MEA

6.9.1. 南アフリカ

6.9.1.1. 主要国動向

6.9.1.2. 規制枠組み

6.9.1.3. 競争状況

6.9.1.4. 南アフリカスポーツ医学市場、2021年~2033年(百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. 主要国動向

6.9.2.2. 規制枠組み

6.9.2.3. 競争状況

6.9.2.4. サウジアラビアのスポーツ医学市場、2021年~2033年(百万米ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. 主要な国別動向

6.9.3.2. 規制枠組み

6.9.3.3. 競争状況

6.9.3.4. アラブ首長国連邦(UAE)のスポーツ医学市場、2021年~2033年(百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要国の動向

6.9.4.2. 規制枠組み

6.9.4.3. 競争状況

6.9.4.4. クウェートのスポーツ医学市場、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業/競争分類

7.3. 企業プロファイル

7.3.1. スミス・アンド・ネフュー

7.3.1.1. 企業概要

7.3.1.2. 財務実績

7.3.1.3. 製品ベンチマーク

7.3.1.4. 戦略的イニシアチブ

7.3.2. ストライカー

7.3.2.1. 概要

7.3.2.2. 財務実績

7.3.2.3. 製品ベンチマーク

7.3.2.4. 戦略的イニシアチブ

7.3.3. ジンマー・バイオメット

7.3.3.1. 会社概要

7.3.3.2. 財務実績

7.3.3.3. 製品ベンチマーク

7.3.3.4. 戦略的イニシアチブ

7.3.4. Arthrex, Inc.

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーク

7.3.4.4. 戦略的イニシアチブ

7.3.5. Enovis (DJO, LLC)

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーク

7.3.5.4. 戦略的イニシアチブ

7.3.6. デピュイ・シンセシス(ジョンソン・エンド・ジョンソン)

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的イニシアチブ

7.3.7. CONMEDコーポレーション

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーク

7.3.7.4. 戦略的イニシアチブ

7.3.8. Mueller Sports Medicine, Inc.

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーク

7.3.8.4. 戦略的イニシアチブ

7.3.9. Breg, Inc.

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーク

7.3.9.4. 戦略的イニシアチブ

7.3.10. パフォーマンス・ヘルス

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーク

7.3.10.4. 戦略的イニシアチブ

7.3.11. バウアーフェンド

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. 製品ベンチマーク

7.3.11.4. 戦略的イニシアチブ

7.3.12. カール・ストルツ SE & Co. KG

7.3.12.1. 会社概要

7.3.12.2. 財務実績

7.3.12.3. 製品ベンチマーク

7.3.12.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバルスポーツ医学市場、製品タイプ別、2021年~2033年 (USD百万)

表4 グローバルスポーツ医学市場、用途別、2021年~2033年 (USD百万)

表5 グローバルスポーツ医学市場、地域別、2021年~2033年 (USD百万)

表6 北米スポーツ医学市場、国別、2021年~2033年(百万ドル)

表7 北米スポーツ医学市場、製品タイプ別、2021年~2033年(百万ドル)

表8 北米スポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表9 米国スポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表10 米国スポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表11 カナダスポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表12 カナダスポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表13 メキシコスポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表14 メキシコスポーツ医学市場、用途別、2021年 – 2033(百万ドル)

表15 ヨーロッパ スポーツ医学市場、国別、2021年~2033年(百万ドル)

表16 ヨーロッパ スポーツ医学市場、製品タイプ別、2021年~2033年(百万ドル)

表17 ヨーロッパ スポーツ医学市場、用途別、2021年~2033年(百万ドル)

表18 イギリス スポーツ医学市場、製品タイプ別、2021年~2033年(百万ドル)

表19 イギリス スポーツ医学市場、用途別、2021年~2033年 (USD百万)

表20 ドイツ スポーツ医学市場、製品タイプ別、2021年~2033年(USD百万)

表21 ドイツ スポーツ医学市場、用途別、2021年~2033年(USD百万)

表22 フランス スポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表23 フランス スポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表24 イタリア スポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表25 イタリアのスポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表26 スペインのスポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表27 スペインのスポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表28 デンマークのスポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表29 デンマークのスポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表30 スウェーデン スポーツ医学市場、製品タイプ別、2021年~2033年(百万ドル)

表31 スウェーデン スポーツ医学市場、用途別、2021年~2033年(百万ドル)

表32 ノルウェー スポーツ医学市場、製品タイプ別、2021年~2033年(百万ドル)

表33 ノルウェーのスポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表34 アジア太平洋地域スポーツ医学市場、国別、2021年~2033年(百万米ドル)

表35 アジア太平洋地域スポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表36 アジア太平洋地域スポーツ医学市場、用途別、2021年~2033年 (USD百万)

表37 日本スポーツ医学市場、製品タイプ別、2021年~2033年(USD百万)

表38 日本スポーツ医学市場、用途別、2021年~2033年(USD百万)

表39 中国スポーツ医学市場、製品タイプ別、2021年~2033年 (USD百万)

表40 中国スポーツ医学市場、用途別、2021年~2033年 (USD百万)

表41 インドのスポーツ医学市場、製品タイプ別、2021年~2033年(百万ドル)

表42 インドのスポーツ医学市場、用途別、2021年~2033年(百万ドル)

表43 オーストラリアのスポーツ医学市場、製品タイプ別、 2021 – 2033(米ドル百万)

表44 オーストラリアのスポーツ医学市場、用途別、2021 – 2033(米ドル百万)

表45 タイのスポーツ医学市場、製品タイプ別、2021 – 2033(米ドル百万)

表46 タイのスポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表47 韓国スポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表48 韓国スポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表49 ラテンアメリカスポーツ医学市場、国別、2021年~2033年(百万米ドル)

表50 ラテンアメリカスポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表51 ラテンアメリカスポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表52 ブラジルスポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表53 ブラジルスポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表54 アルゼンチンスポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表55 アルゼンチンスポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表56 中東・アフリカ スポーツ医学市場、国別、2021年~2033年(百万米ドル)

表57 中東・アフリカ スポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表58 中東・アフリカ スポーツ医学市場、用途別、2021年~2033年 (百万米ドル)

表59 南アフリカ スポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表60 南アフリカ スポーツ医学市場、用途別、2021年~2033年(百万米ドル)

表61 サウジアラビア スポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表62 サウジアラビア スポーツ医学市場、用途別、2021年~2033年(米ドル百万)

表63 アラブ首長国連邦(UAE)スポーツ医学市場、製品タイプ別、2021年~2033年(米ドル百万)

表64 アラブ首長国連邦(UAE)スポーツ医学市場、用途別、2021年~2033年 (百万米ドル)

表65 クウェートスポーツ医学市場、製品タイプ別、2021年~2033年(百万米ドル)

表66 クウェートスポーツ医学市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場形成と検証

図7 スポーツ医学市場:見通し

図8 スポーツ医学の競争動向

図9 付帯市場の見通し

図10 スポーツ医学市場ドライバーの影響

図11 スポーツ医学市場制約要因の影響

図12 ポーターの分析

図13 PESTLE分析

図14 スポーツ医学市場:製品タイプ動向分析

図15 スポーツ医学市場:製品タイプ見通しと主要なポイント

図16 身体再建・修復市場の見積もりおよび予測(2021年~2033年)

図17 外科用機器市場の見積もりおよび予測(2021年~2033年)

図18 軟部組織修復市場の見積もりおよび予測(2021年~2033年)

図19 骨再建デバイス市場の見積もりおよび予測(2021年~2033年)

図20 ボディサポート・回復市場の見積もりおよび予測(2021年~2033年)

図21 ブラケットおよびその他のサポートデバイス市場規模と予測(2021年~2033年)

図22 圧縮衣類市場規模と予測(2021年~2033年)

図23 ホット&コールド療法市場規模と予測(2021年~2033年)

図24 ボディモニタリング・評価市場の見積もりおよび予測、2021年~2033年

図25 心臓市場の見積もりおよび予測、2021年~2033年

図26 呼吸器市場の見積もりおよび予測、2021年~2033年

図27 血液動力学市場の見積もりおよび予測、2021年~2033年

図28 筋骨格系市場の見積もりおよび予測、2021年~2033年

図29 その他の市場の見積もりおよび予測、2021年~2033年

図30 アクセサリー市場の見積もりおよび予測、2021年~2033年

図31 バンデージ市場の見積もりおよび予測、2021年~2033年

図32 テープ市場の見積もりおよび予測、2021年~2033年

図33 消毒剤市場の見積もりおよび予測、2021年~2033年

図34 巻き物市場の見積もりおよび予測、2021年~2033年

図35 その他の市場の見積もりおよび予測、2021年~2033年

図36 スポーツ医学市場:アプリケーション動向分析

図37 スポーツ医学市場:アプリケーション見通しと主要なポイント

図38 膝市場の見積もりおよび予測、2021年~2033年

図39 肩市場の見積もりおよび予測、2021年~2033年

図40 足首・足市場の見積もりおよび予測、2021 – 2033

図41 背中・脊椎市場の見積もりおよび予測、2021 – 2033

図42 肘・手首市場の見積もりおよび予測、2021 – 2033

図43 股関節市場の見積もりおよび予測、2021年~2033年

図44 その他の市場の見積もりおよび予測、2021年~2033年

図45 グローバルスポーツ医学市場:地域別動向分析

図46 グローバルスポーツ医学市場: 地域別見通しと主要なポイント

図47 北米スポーツ医学市場の見積もりおよび予測(2021年~2033年、百万ドル)

図48 主要国の動向

図49 米国スポーツ医学市場の見積もりおよび予測(2021年~2033年、百万ドル)

図50 主要国の動向

図51 カナダスポーツ医学市場の見積もりおよび予測、2021年~2033年 (USD百万)

図52 主要国の動向

図53 メキシコスポーツ医学市場の見積もりおよび予測、2021年~2033年(USD百万)

図54 欧州スポーツ医学市場の見積もりおよび予測、2021年~2033年(USD百万)

図55 主要国の動向

図56 イギリス スポーツ医学市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図57 主要国の動向

図58 ドイツ スポーツ医学市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図59 主要国の動向

図60 スペインのスポーツ医学市場推定値と予測(2021年~2033年、百万ドル)

図61 主要国の動向

図62 フランスのスポーツ医学市場推定値と予測(2021年~2033年、百万ドル)

図63 主要国の動向

図64 イタリアのスポーツ医学市場推定値と予測(2021年~2033年、百万ドル)

図65 主要国動向

図66 ノルウェーのスポーツ医学市場推定値と予測(2021年~2033年、百万米ドル)

図67 主要国動向

図68 デンマークのスポーツ医学市場推定値と予測(2021年~2033年、百万米ドル)

図69 主要国の動向

図70 スウェーデンのスポーツ医学市場推定値と予測(2021年~2033年、百万米ドル)

図71 アジア太平洋地域のスポーツ医学市場推定値と予測(2021年~2033年、百万米ドル)

図72 主要国の動向

図73 日本のスポーツ医学市場の見積もりおよび予測(2021年~2033年、百万ドル)

図74 主要国の動向

図75 中国のスポーツ医学市場の見積もりおよび予測(2021年~2033年、百万ドル)

図76 主要国の動向

図77 インドのスポーツ医学市場規模と予測(2021年~2033年、百万米ドル)

図78 主要国の動向

図79 オーストラリアのスポーツ医学市場規模と予測(2021年~2033年、百万米ドル)

図80 主要国の動向

図81 韓国のスポーツ医学市場推定値と予測(2021年~2033年、百万ドル)

図82 主要国の動向

図83 タイのスポーツ医学市場推定値と予測(2021年~2033年、百万ドル)

図84 ラテンアメリカスポーツ医学市場の見積もりおよび予測(2021年~2033年、百万ドル)

図85 主要国の動向

図86 ブラジルスポーツ医学市場の見積もりおよび予測(2021年~2033年、百万ドル)

図87 主要国の動向

図88 アルゼンチンスポーツ医学市場の見積もりおよび予測(2021年~2033年、百万ドル)

図89 MEAスポーツ医学市場の見積もりおよび予測(2021年~2033年、百万ドル)

図90 主要国の動向

図91 南アフリカスポーツ医学市場の見積もりおよび予測(2021年~2033年、百万ドル)

図92 主要国の動向

図93 サウジアラビアスポーツ医学市場の見積もりおよび予測(2021年~2033年、百万ドル)

図94 主要国の動向

図95 UAEスポーツ医学市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図96 主要国動向

図97 クウェートスポーツ医学市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図98 主要企業分類

図99 熱地図分析、2024年

| ※参考情報 スポーツ医学は、アスリートや運動を行う人々の健康とパフォーマンスを向上させるための医学の一分野です。スポーツ医学は、特に運動によって引き起こされる傷害や病気の予防、診断、治療、リハビリテーションに焦点を当てています。この分野はスポーツに特化した知識を活かし、アスリートの日常的なトレーニングや競技への参加を支援する目的があります。 スポーツ医学の主要な種類には、外傷医学、予防医学、運動生理学、栄養学、リハビリテーション医学などがあります。外傷医学は、運動による外傷や損傷を診断し、治療することに特化しています。予防医学は、スポーツ活動に伴う怪我を防ぐためのトレーニングや指導を行います。運動生理学は、運動が身体に及ぼす影響を研究し、パフォーマンスを向上させるためのメカニズムを解明します。栄養学は、運動に必要な栄養素や食事のプランニングを行い、アスリートの健康を支えるための知識を提供します。リハビリテーション医学は、怪我をしたアスリートが再び競技に戻るためのリハビリテーションプランを立て、支援します。 スポーツ医学の用途は多岐にわたり、アマチュアからプロフェッショナルまで様々なレベルのアスリートが利用します。競技者の健康を守ることはもちろんのこと、運動療法を通じて一般の人々の健康促進や生活の質の向上にも貢献しています。怪我の防止や早期回復を実現するために、職業や年齢に応じた運動プログラムの作成が行われ、個々のニーズに応じたアプローチが必要とされます。 そのため、スポーツ医学では、トレーニング法の開発や評価も重要な役割を持っています。アスリートの動作解析や生体力学的な研究を通じて、最適なトレーニング方法やリカバリー法を見つける努力が続けられています。また、スポーツ医学は、心理的側面やメンタルヘルスの重要性も認識しており、メンタルトレーニングやストレス管理も考慮に入れたアプローチを行います。 関連技術としては、画像診断技術や生理学的測定機器が挙げられます。X線、MRI、CTスキャンなどの画像診断は、運動中の怪我や異常を特定するために利用されます。生理学的測定機器としては、心拍数や乳酸値の測定、運動負荷試験があり、これらを用いてアスリートの身体的状態やパフォーマンスを評価できます。 最近では、フィールドテストやコーチング技術の向上も重要視されており、最新のテクノロジーを活用したトレーニングとパフォーマンスの向上が行われています。ウェアラブルデバイスや運動アプリケーションの普及により、アスリート自身が自身のデータを管理し、トレーニングプランを調整することができるようになりました。 さらに、スポーツ医学ではデータ分析やビッグデータの活用も進んでいます。これにより、選手やチームのパフォーマンスをデータに基づいて評価し、改善策を見出すことが可能となります。AI技術もこの分野において進展しており、選手のトレーニング履歴やパフォーマンスデータを分析することで、効率的なトレーニングプログラムの設計が進められています。 このように、スポーツ医学はアスリートのパフォーマンス向上だけでなく、一般の人々の健康促進にも寄与する重要な分野です。継続的な研究と技術の進歩が求められ、未来においてもさらなる発展が期待される領域となっています。 |