2024年2月にCDCが発表したデータによると、米国在住の成人1億2,900万人のうち、約52%が少なくとも1つの重大な慢性疾患を抱えています。さらに、成人の約27%(約6,800万人)が複数の慢性疾患を患っており、高齢者や女性においてその割合がより高いことが確認されています。

画像検査の需要増加は、造影剤注入装置の普及を後押しする主要な要因です。がん、心血管疾患、神経疾患などの慢性疾患の有病率が上昇する中、これらの疾患の検出、監視、管理のため、より多くの患者が高度な診断画像検査を必要としています。NHSイングランドの報告によると、2023年6月から2024年3月までの期間にイングランドだけで4720万件の画像検査が実施されました。以下の円グラフは、2024年5月にイングランドで実施された画像検査を示しています:

さらに、がん、神経疾患、心臓疾患などの慢性疾患の有病率の増加は、北米における造影剤注入器の需要を後押しすると予測されています。Brain Injury Canadaが2025年3月に発表したデータによると、現在カナダで神経疾患に罹患している人は1000万人を超え、診断画像検査を必要とする患者層が相当数存在しています。造影剤注入器は、神経疾患の手術中の画像の鮮明さを向上させるために不可欠です。そのため、その採用は急激に増加し、神経疾患の診断、治療計画、患者アウトカムの向上につながると予想されています。

市場集中度と特徴

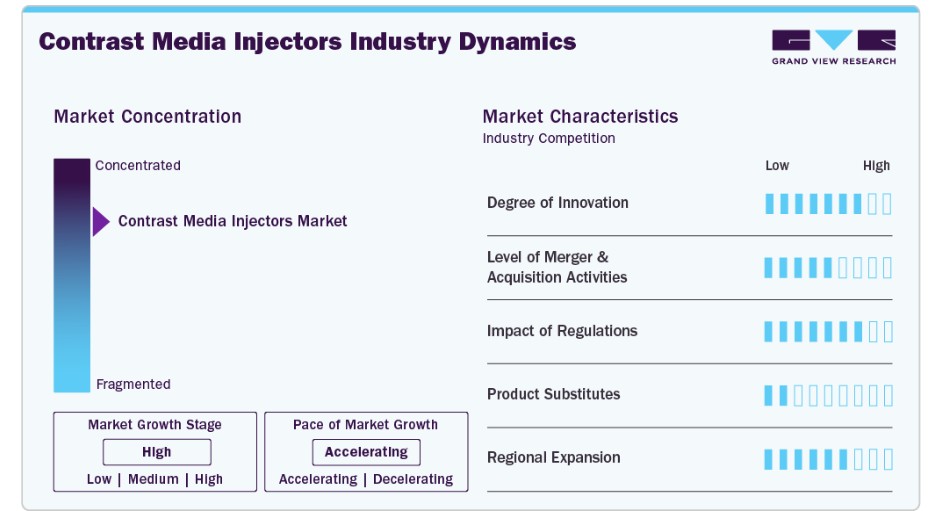

市場は高成長フェーズにあり、拡大率が加速しています。造影剤注入器業界は、慢性疾患の増加とシリングレス製品の発売拡大により、高い成長率を示しています。

造影剤注入器市場では、シリンジレスシステムやデュアルヘッド注入器など、革新的な技術が次々と登場しています。例えば、2024年12月、Bracco Diagnostics Inc.は、磁気共鳴画像診断(MRI)手技用のシリンジレス注入器「Max 3」の発売を発表しました。継続的な研究開発は、より革新的で患者に優しいデバイスの開発を目指しており、市場競争力と成長ポテンシャルを強化しています。

FDAやEMAなどの規制機関による厳格な規制基準は、造影剤注入装置の安全性と有効性を確保しています。これらの規制への準拠は製品発売の遅延を招く可能性がありますが、最終的に患者安全と信頼の向上につながります。規制承認は参入障壁を築き、徹底した試験と認証を行うリソースを有する既存企業に有利な状況を生み出しています。

造影剤注入装置市場では、ポートフォリオの拡大と地理的展開を目的とした合併・買収活動が緩やかに進んでいます。

例えば、2023年11月、BraccoとUlrich GmbH Co KGは、独占的なプライベートブランド契約を通じて米国にBraccoブランドの最先端MR注射器を発売するための長期パートナーシップを発表しました。

地域展開は市場プレイヤーの主要戦略であり、アジア太平洋やラテンアメリカなど、医療インフラが拡大する新興市場に焦点を当てています。地域医療提供者との提携強化は、未充足需要の開拓を可能にし、売上成長とグローバル市場浸透を促進しています。

製品動向

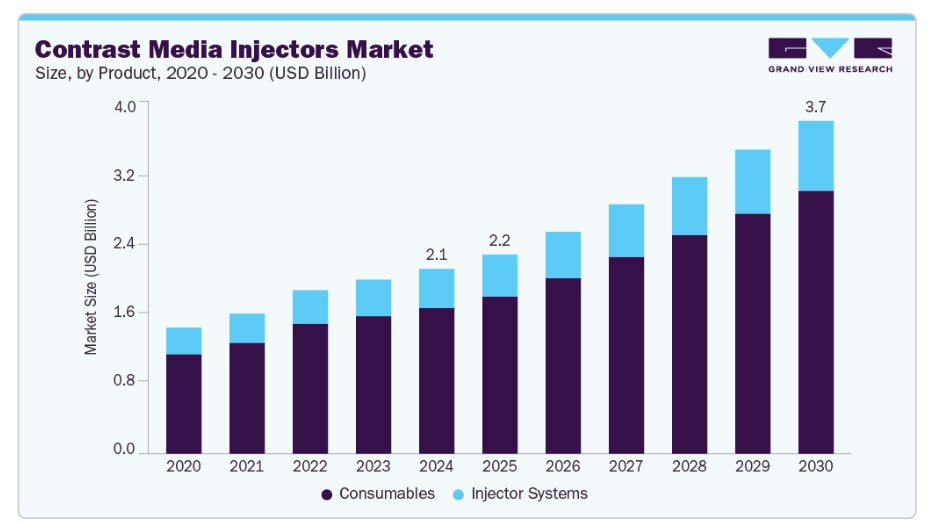

2024年に市場を支配したのは消耗品セグメントで、注射器、チューブ、造影剤カートリッジなどの単回使用・交換可能部品の継続的な需要が背景にあります。さらに、頻繁な交換サイクルが反復収益を促進し、このセグメントは主要な市場貢献要因となっています。追加の成長要因には、造影剤注入器消耗品の採用拡大、アクセス性の向上、慢性疾患のグローバルな有病率の増加が含まれ、これらはいずれもセグメントの持続的な成長に大きく貢献すると予想されています。

造影剤注入器市場において、注入器システムセグメントが最も急速に成長しており、CAGR 10.94%を記録しています。これは、診断画像診断における高度な自動化注入装置の採用拡大が要因です。これらのシステムは、造影剤の正確かつ制御された投与を可能にし、画像品質と患者安全性を向上させます。低侵襲手術の需要増加と医療インフラへの投資拡大が、このセグメントをさらに後押ししています。さらに、リアルタイムモニタリング機能や画像診断装置との統合を備えたスマートインジェクターなどの技術革新は、臨床ワークフローの効率化を促進し、現代の医療画像診断においてインジェクターシステムを不可欠なものとしています。これにより、市場シェアを支配しています。

タイプ別動向

2024年、単一ヘッド注入器セグメントは、日常的な診断画像検査で広く使用されていることから、造影剤注入器市場を支配しました。これらの注入器は、シンプルさ、信頼性、コスト効率の良さから、多くの医療現場で好まれています。低容量の手術に広く使用され、診断環境における造影剤投与のシンプルな解決策を提供しています。

シリンジレス注入器は、他の注入器タイプの中で最も急速に成長しているセグメントで、予測期間中に12.8%の年平均成長率(CAGR)を記録しています。これは、造影剤の廃棄物を削減し、汚染のリスクを最小限に抑える能力に起因しています。複数の企業がシリンジレス注射器の規制承認を取得しています。例えば、2024年12月、Bracco DiagnosticsはMRI検査用に設計されたMax 3造影剤注射器について、米国FDAの510(k)承認を取得しました。シリンジレス注射器の利便性と感染制御の向上は、病院や画像診断センターでの採用を促進し、セグメントの急速な拡大を後押ししています。

アプリケーションの洞察

放射線科セグメントは、2024年に45.47%の最大のシェアを占めています。これは、CTスキャン、MRI、血管造影など、放射線科部門で実施される画像診断検査の件数が多いためです。例えば、NHS Englandの報告によると、2025年1月には0.67百万件のCTスキャンと0.39百万件のMRIが実施されました。これらの検査は、画像の品質を向上させて正確な診断を行うために、造影剤の正確かつ制御された投与に依存しています。慢性疾患の増加と高度な診断画像検査の需要拡大が、このセグメントの成長を後押ししています。

インターベンショナル心臓病学セグメントは、血管形成術やステント留置術などの低侵襲心臓血管手術の増加を背景に、造影剤注入器市場で最も急速に成長しているセグメントです。これらの手技では、血管を正確に可視化し、介入をガイドするために、正確な造影剤の投与が不可欠です。冠動脈疾患や心臓弁疾患を含む心臓血管疾患の有病率の増加が、このセグメントの成長に大きく寄与しています。例えば、2024年9月にCDCが発表した報告書によると、米国では年間500万人以上が心臓弁疾患に罹患しています。

エンドユーザー動向

病院セグメントは2024年に69.26%の最大のシェアを占め、診断画像検査や介入手術の件数が多いため、市場で最も急速に成長しているセグメントの一つです。病院ではCT、MRI、血管造影など、精密で効率的な造影剤の投与を必要とする総合的な画像診断サービスを提供しています。患者数の増加、慢性疾患の有病率の上昇、高度な医療インフラへの投資拡大が需要を後押ししています。

対比剤注入器市場で2番目に急速に成長しているセグメントは診断センターで、高度な画像診断サービスへの需要増加と、外来診療や専門医療施設での効率的かつ正確な対比剤投与の必要性が背景にあります。これらの施設は、ワークフローの効率化、誤りの削減、画像品質の向上を実現する自動化注入器の恩恵を受けており、このような技術の導入に適した環境となっています。

地域別動向

2024年時点で、北米が市場シェアの38.87%を占め、最も大きなシェアを占めています。これは、高度な画像診断手技の需要増加が要因です。例えば、米国では年間4,000万件のMRI検査が行われています。さらに、継続的な技術革新と堅固な医療インフラが市場成長を後押しし、診断精度とワークフロー効率の向上を支援しています。

米国造影剤注入器市場動向

米国対比剤注入器市場は、慢性疾患の増加、低侵襲手術の需要拡大、画像診断技術の進歩により、大幅な成長が見込まれています。米国で事業を展開する主要企業には、GE Healthcare、Bracco、Medtron AGなどが挙げられます。これらの企業は、精度向上と廃棄物削減を目的としたシリングレスシステムなどの革新的な製品を投入しています。

欧州対比剤注入器市場動向

欧州の造影剤注入器市場は、がんや心血管疾患の有病率上昇により、高度な診断画像診断の需要が増加していることから、著しい成長を遂げています。特に高ボリュームの地域画像診断センターにおいて、シリンジレス造影剤注入器の採用が急速に進んでいます。技術革新はこのトレンドを支えており、例えば2025年2月、バイエルは放射線診断分野の製品ポートフォリオにおいて、造影剤注入器技術の向上に焦点を当てたパイプライン開発を発表しました。

イギリスにおける造影剤注入器市場は、国民保健サービス(NHS)の診断画像診断への投資拡大と先進的な注入器技術の統合を背景に、安定した成長を遂げています。シリンジレスシステムや自動投与管理などのイノベーションは、診断精度と患者安全性を向上させ、医療施設における現代的な造影剤投与ソリューションの採用をさらに後押ししています。

フランスの造影剤注入器市場は、放射線科と介入心臓病学の両分野における高度な診断画像診断の需要増加を背景に、強い成長を遂げています。この傾向は、慢性疾患の発生率上昇に寄与する高齢化人口の増加によりさらに後押しされています。その結果、フランス全国の医療施設において、効率的で正確な造影剤投与システムの需要が継続的に増加しています。

アジア太平洋地域 造影剤注入器市場動向

アジア太平洋地域は、予測期間中に最も急速に成長する市場の一つです。急速な高齢化と最小侵襲的診断手技の需要増加が主な要因です。自動化、シリンジレスシステム、デュアルヘッド注入器などの技術革新は、画像診断の精度向上と患者安全性の向上を実現し、地域全体での高度な造影剤注入器の採用をさらに加速しています。

中国の造影剤注入器市場は、慢性疾患の増加、急速な高齢化、医療投資の拡大を背景に、堅調な成長を遂げています。政府の「健康中国2030」計画など、診断インフラの強化と先進画像診断技術へのアクセス拡大を目的とした施策が、全国的な病院や診断センターにおける効率的な造影剤投与システムへの需要を後押ししています。

インドの造影剤注入器市場は、複数の要因により強い成長を遂げています。がんや心血管疾患などの慢性疾患の負担増加が、高度な診断画像の需要を拡大しています。さらに、早期疾患検出の意識向上、医療インフラの拡大、公衆衛生への政府支出の増加が市場拡大を後押ししています。公的・民間医療施設での現代的画像診断技術の採用と診断センターの増加が、市場の成長をさらに支援しています。

ラテンアメリカ 造影剤注入器市場動向

ラテンアメリカ造影剤注入器市場は、慢性疾患の増加と診断機器の需要拡大に牽引されています。現代的な医療施設への投資と、医療アクセス改善を目的とした政府の取り組みが、地域における造影剤注入器の採用を促進しています。

中東・アフリカ 造影剤注入器市場動向

中東・アフリカ地域の対比剤注入器市場は、高い疾病負担、健康保険のカバー範囲拡大、医療の民営化進展により拡大しています。

アラブ首長国連邦(UAE)の対比剤注入器市場は、慢性疾患の有病率上昇、医療インフラの拡大、低侵襲診断手技の需要増加により、堅調な成長を遂げています。戦略的提携や新製品(シリングレス注入器など)の発売が市場存在感を強化しています。

主要な造影剤注入器企業動向

深セン・ブーン・メディカル・サプライ株式会社、バイエル、ブラッコ・ダイアグノスティクス株式会社、ウルリッヒ・GmbH & Co. KG、ゲールベッテ・LLC、B.ブラウンSE、深セン・アントメッド株式会社、エコメド・ソリューションズ、およびシーメンス・メディカル・ソリューションズUSA株式会社は、造影剤注入器市場における主要なプレイヤーです。これらの企業は、製品イノベーションに注力し、戦略的パートナーシップを構築し、グローバル展開を拡大することで競争しています。これらの取り組みは、世界中で高まる高度で信頼性の高い造影剤注入器の需要に対応する上で重要な役割を果たしています。

主要な造影剤注入器企業:

以下の企業は、造影剤注入器市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Shenzhen Boon Medical Supply Co., Ltd.

- Bayer

- Bracco Diagnostics Inc

- ulrich GmbH & Co. KG

- Guerbet LLC

- B.Braun SE

- Shenzhen Antmed Co., Ltd.

- Ecomed Solutions

- Siemens Medical Solutions USA, Inc.

- Nemoto Kyorindo Co., Ltd

- MEDTRON AG

最近の動向

- 2025年4月、バイエルとシーメンス・ヘルスインアーズは、スキャン間のターンアラウンド時間を短縮し、技術者の手作業を最小限に抑えるための自動化コントラスト注入システム「MEDRAD Centargo」を発表しました。このイノベーションにより、医療従事者は患者ケアに集中できるようになり、診断画像検査の効率性とワークフローの改善が実現します。

- 2024年12月、ブラッコ・イメージングS.p.A.の米国子会社であるブラッコ・ダイアグノスティクス・インクは、ドイツの医療機器メーカーであるウルリッヒ・GmbH & Co. KGと提携し、ブラッコ・マックス3のFDA承認を取得したと発表しました。この迅速な交換式シリンジレス注入器は、磁気共鳴画像診断(MRI)手技向けに設計され、診断画像診断における造影剤の投与効率と利便性を向上させます。

グローバル対比剤注入器市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchはグローバル対比剤注入器市場レポートを、製品、タイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 注入システム

- CT注入システム

- MRI注入システム

- 心臓血管/血管造影注入システム

- 消耗品

- チューブ

- 注射器

- その他

タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- シングルヘッドインジェクター

- デュアルヘッドインジェクター

- シリンジレスインジェクター

アプリケーション別見通し(売上高、百万ドル、2018年~2030年)

- 放射線診断

- 介入心臓病学

- 介入放射線学

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 診断センター

- 外来手術センター

地域別見通し(売上高、百万米ドル、2018年~2030年) 北米 米国 カナダ メキシコ 欧州 ドイツ イギリスフランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 製品

1.1.2. タイプ

1.1.3. アプリケーション

1.1.4. 最終用途

1.1.5. 地域範囲

1.1.6. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.3.5.1. 北米における一次インタビューのデータ

1.3.5.2. 欧州における一次インタビューのデータ

1.3.5.3. アジア太平洋地域における一次インタビューのデータ

1.3.5.4. ラテンアメリカにおける一次インタビューのデータ

1.3.5.5. MEAにおける一次インタビューのデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

1.9.1. 目的1

1.9.2. 目的2

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. 対比剤注入器市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性疾患の負担増加

3.2.1.2. 技術革新

3.2.1.3. イメージング検査の需要増加

3.2.2. 市場制約分析

3.2.2.1. 造影剤注射に関連する潜在的な合併症とリスク

3.2.3. 市場機会分析

3.2.3.1. 新興市場における医療インフラの拡大

3.2.3.2. 研究活動の増加

3.2.3.3. 注射器不要製品の採用拡大

3.2.4. 市場課題分析

3.2.4.1. 放射線科医および医療従事者の不足

3.3. 造影剤注入器市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的・法的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章. 造影剤注入器市場:製品推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル造影剤注入器市場製品動向分析

4.3. グローバル造影剤注入器市場規模とトレンド分析(製品別、2018年から2030年(百万ドル)

4.4. インジェクターシステム

4.4.1. インジェクターシステム市場推定値と予測(2018年から2030年)(百万ドル)

4.4.2. CTインジェクターシステム

4.4.2.1. CTインジェクターシステム市場推定値と予測(2018年から2030年)(百万ドル)

4.4.3. MRIインジェクターシステム

4.4.3.1. MRIインジェクターシステム市場規模と予測(2018年から2030年)(百万ドル)

4.4.4. 心血管/血管造影用インジェクターシステム

4.4.4.1. 心血管/血管造影用インジェクターシステム市場規模と予測(2018年から2030年)(百万ドル)

4.5. 消耗品

4.5.1. 消耗品市場規模と予測(2018年から2030年)(百万ドル)

4.5.2. チューブ

4.5.2.1. チューブ市場規模と予測(2018年から2030年)(百万ドル)

4.5.3. シリンジ

4.5.3.1. シリンジ市場規模と予測(2018年から2030年)(百万米ドル)

4.5.4. その他

4.5.4.1. その他市場規模と予測(2018年から2030年)(百万米ドル)

第5章. 造影剤注入器市場:タイプ別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル造影剤注入器市場タイプ別動向分析

5.3. グローバル造影剤注入器市場規模とトレンド分析(タイプ別、2018年から2030年)(百万米ドル)

5.4. シングルヘッドインジェクター

5.4.1. シングルヘッドインジェクター市場推定値と予測(2018年から2030年)(百万ドル)

5.5. デュアルヘッドインジェクター

5.5.1. デュアルヘッドインジェクター市場推定値と予測(2018年から2030年) (USD百万)

5.6. シリンジレスインジェクター

5.6.1. シリンジレスインジェクター市場規模と予測(2018年から2030年)(USD百万)

第6章. 造影剤インジェクター市場:アプリケーション別市場規模とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル造影剤インジェクター市場タイプ別動向分析

6.3. グローバル対比剤注射器市場規模と動向分析(タイプ別、2018年から2030年)(百万米ドル)

6.4. 放射線医学

6.4.1. 放射線医学用注射器市場規模と予測(2018年から2030年)(百万米ドル)

6.5. 介入心臓病学

6.5.1. インターベンショナル心臓病学市場規模と予測 2018年から2030年(百万ドル)

6.6. インターベンショナル放射線学

6.6.1. インターベンショナル放射線学市場規模と予測 2018年から2030年(百万ドル)

第7章. 造影剤注入器:最終用途別推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. グローバル造影剤注入器市場最終用途別動向分析

7.3. グローバル造影剤注入器市場規模とトレンド分析(最終用途別、2018年から2030年(百万ドル))

7.4. 病院

7.4.1. 病院市場推定値と予測 2018年から2030年(USD百万)

7.5. 診断センター

7.5.1. 手術室市場推定値と予測 2018年から2030年(USD百万)

7.6. 外来手術センター

7.6.1. 外来手術センター市場規模と予測(2018年~2030年、百万米ドル)

第8章. 造影剤注入器市場:地域別市場規模と動向分析

8.1. 地域別ダッシュボード

8.2. 市場規模と予測、および動向分析(2018年~2030年)

8.3. 北米

8.3.1. 市場規模と予測(2018年~2030年)(売上高、米ドル百万)

8.3.2. アメリカ合衆国

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制枠組み

8.3.2.4. 償還状況

8.3.2.5. 米国市場規模推計と予測(2018年~2030年)

8.3.3. カナダ

8.3.3.1. 主要な国別動向

8.3.3.2. 競争状況

8.3.3.3. 規制枠組み

8.3.3.4. 償還状況

8.3.3.5. カナダ市場の見積もりおよび予測(2018年~2030年)

8.3.4. メキシコ

8.3.4.1. 主要な国別動向

8.3.4.2. 競争状況

8.3.4.3. 規制枠組み

8.3.4.4. 償還状況

8.3.4.5. メキシコ市場の見積もりおよび予測(2018年~2030年)

8.4. ヨーロッパ

8.4.1. イギリス

8.4.1.1. 主要国の動向

8.4.1.2. 競争状況

8.4.1.3. 規制枠組み

8.4.1.4. 償還状況

8.4.1.5. イギリス市場の見積もりおよび予測(2018年~2030年)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 償還状況

8.4.2.5. ドイツ市場の見積もりおよび予測(2018年~2030年)

8.4.3. フランス

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. 償還状況

8.4.3.5. フランス市場の見積もりおよび予測(2018年~2030年)

8.4.4. イタリア

8.4.4.1. 主要な国別動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. 償還シナリオ

8.4.4.5. イタリア市場の見積もりおよび予測(2018年~2030年)

8.4.5. スペイン

8.4.5.1. 主要国の動向

8.4.5.2. 競争状況

8.4.5.3. 規制枠組み

8.4.5.4. 償還シナリオ

8.4.5.5. スペイン市場の見積もりおよび予測(2018年~2030年)

8.4.6. デンマーク

8.4.6.1. 主要な国別動向

8.4.6.2. 競争状況

8.4.6.3. 規制枠組み

8.4.6.4. 償還状況

8.4.6.5. デンマーク市場の見積もりおよび予測(2018年~2030年)

8.4.7. スウェーデン

8.4.7.1. 主要な国別動向

8.4.7.2. 競争状況

8.4.7.3. 規制枠組み

8.4.7.4. 償還シナリオ

8.4.7.5. スウェーデン市場の見積もりおよび予測(2018年~2030年)

8.4.8. ノルウェー

8.4.8.1. 主要国の動向

8.4.8.2. 競争状況

8.4.8.3. 規制枠組み

8.4.8.4. 償還シナリオ

8.4.8.5. ノルウェー市場の見積もりおよび予測(2018年~2030年)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 競争状況

8.5.1.3. 規制枠組み

8.5.1.4. 償還シナリオ

8.5.1.5. 日本市場の見積もりおよび予測(2018年~2030年)

8.5.2. インド

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 償還状況

8.5.2.5. インド市場の見積もりおよび予測(2018年~2030年)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 償還シナリオ

8.5.3.5. 中国市場の見積もりおよび予測(2018年~2030年)

8.5.4. 韓国

8.5.4.1. 主要国の動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. 償還シナリオ

8.5.4.5. 韓国市場の見積もりおよび予測、2018年~2030年

8.5.5. オーストラリア

8.5.5.1. 主要国の動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4.償還シナリオ

8.5.5.5.オーストラリア市場の見積もりおよび予測、2018年~2030年

8.5.6.タイ

8.5.6.1.主要国の動向

8.5.6.2.競争状況

8.5.6.3.規制枠組み

8.5.6.4. 償還シナリオ

8.5.6.5. タイ市場の見積もりおよび予測、2018年~2030年

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 競争状況

8.6.1.3. 規制枠組み

8.6.1.4. 償還シナリオ

8.6.1.5. ブラジル市場の見積もりおよび予測(2018年~2030年)

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 償還状況

8.6.2.5. アルゼンチン市場の見積もりおよび予測(2018年~2030年)

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要な国別動向

8.7.1.2. 競争状況

8.7.1.3. 規制枠組み

8.7.1.4. 償還状況

8.7.1.5. 南アフリカ市場の見積もりおよび予測(2018年~2030年)

8.7.2. サウジアラビア

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 償還状況

8.7.2.5. サウジアラビア市場の見積もりおよび予測(2018年~2030年)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要国の動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. 償還シナリオ

8.7.3.5. UAE市場推定値と予測、2018年~2030年

8.7.4. クウェート

8.7.4.1. 主要国の動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. 償還シナリオ

8.7.4.5. クウェート市場の見積もりおよび予測(2018年~2030年)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 主要企業プロファイル

9.2.1. ベイヤー

9.2.1.1. 会社概要

9.2.1.2. 財務実績

9.2.1.3. 製品ベンチマーク

9.2.1.4. 戦略的イニシアチブ

9.2.2. ブラッコ・グループ

9.2.2.1. 会社概要

9.2.2.2. 財務実績

9.2.2.3. 製品ベンチマーク

9.2.2.4. 戦略的イニシアチブ

9.2.3. ウルリッヒ・メディカル

9.2.3.1. 会社概要

9.2.3.2. 財務実績

9.2.3.3. 製品ベンチマーク

9.2.3.4. 戦略的イニシアチブ

9.2.4. ゲールベト・グループ

9.2.4.1. 会社概要

9.2.4.2. 財務実績

9.2.4.3. 製品ベンチマーク

9.2.4.4. 戦略的イニシアチブ

9.2.5. シェンゼン・ブーン・メディカル・サプライ株式会社

9.2.5.1. 会社概要

9.2.5.2. 財務実績

9.2.5.3. 製品ベンチマーク

9.2.5.4. 戦略的イニシアチブ

9.2.6. B.Braun SE

9.2.6.1. 会社概要

9.2.6.2. 財務実績

9.2.6.3. 製品ベンチマーク

9.2.6.4. 戦略的イニシアチブ

9.2.7. 深セン・アントメッド株式会社

9.2.7.1. 会社概要

9.2.7.2. 財務実績

9.2.7.3. 製品ベンチマーク

9.2.7.4. 戦略的イニシアチブ

9.2.8. Siemens Medical Solutions USA, Inc. (Siemens Healthineers AG)

9.2.8.1. 会社概要

9.2.8.2. 財務実績

9.2.8.3. 製品ベンチマーク

9.2.8.4. 戦略的イニシアチブ

9.2.9. Ecomed Solutions

9.2.9.1. 会社概要

9.2.9.2. 財務実績

9.2.9.3. 製品ベンチマーク

9.2.9.4. 戦略的イニシアチブ

9.2.10. ネモト・キョリンド株式会社

9.2.10.1. 会社概要

9.2.10.2. 財務実績

9.2.10.3. 製品ベンチマーク

9.2.10.4. 戦略的イニシアチブ

9.2.11. MEDTRON AG

9.2.11.1. 会社概要

9.2.11.2. 財務実績

9.2.11.3. 製品ベンチマーク

9.2.11.4. 戦略的イニシアチブ

9.3. ヒートマップ分析/ 市場ポジション分析

9.4. 2024年推定市場シェア分析

9.5. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米対比剤注入器市場(国別)、2018年~2030年(百万ドル)

表4 北米対比剤注入器市場、製品別、2018年~2030年(百万ドル)

表5 北米対比剤注入器市場、タイプ別、2018年~2030年(百万ドル)

表6 北米造影剤注入器市場、用途別、2018年~2030年(百万ドル)

表7 北米造影剤注入器市場、最終用途別、2018年~2030年(百万ドル)

表8 米国対比剤注入器市場、製品別、2018年~2030年(百万ドル)

表9 米国対比剤注入器市場、種類別、2018年~2030年(百万ドル)

表10 米国対比剤注入器市場、最終用途別、 2018 – 2030(百万ドル)

表11 カナダ 対比剤注入器市場、製品別、2018 – 2030 (百万米ドル)

表12 カナダ 対比剤注入器市場、種類別、2018年~2030年(百万米ドル)

表13 カナダ 対比剤注入器市場、用途別、2018年~2030年(百万米ドル)

表14 カナダ 対比剤注入器市場、最終用途別、2018年~2030年(百万米ドル)

表15 メキシコ 造影剤注入器市場(製品別)、2018年~2030年(百万米ドル)

表16 メキシコ 造影剤注入器市場、種類別、2018年~2030年(百万米ドル)

表17 メキシコ 造影剤注入器市場、用途別、2018年~2030年(百万米ドル)

表18 メキシコ 造影剤注入器市場、最終用途別、2018年~2030年(百万米ドル)

表19 ヨーロッパの造影剤注入器市場(国別)、2018年~2030年(百万米ドル)

表20 ヨーロッパの造影剤注入器市場(製品別)、2018年~2030年(百万米ドル)

表21 ヨーロッパの造影剤注入器市場(種類別)、2018年~2030年(百万米ドル)

表22 欧州の造影剤注入器市場(用途別)、2018年~2030年(百万米ドル)

表23 欧州の造影剤注入器市場(最終用途別)、2018年~2030年(百万米ドル)

表24 イギリス 造影剤注入器市場(製品別)、2018年~2030年(百万ドル)

表25 イギリス 造影剤注入器市場(種類別)、2018年~2030年(百万ドル)

表26 イギリス 造影剤注入器市場(用途別)、2018年~2030年 (USD百万)

表27 イギリス対比剤注入器市場、用途別、2018年~2030年 (USD百万)

表28 ドイツ対比剤注入器市場、製品別、2018年~2030年 (USD百万)

表29 ドイツの造影剤注入器市場、種類別、2018年~2030年 (USD百万)

表30 ドイツの造影剤注入器市場、用途別、2018年~2030年 (USD百万)

表31 ドイツの造影剤注入器市場、最終用途別、2018年~2030年 (USD百万)

表32 フランス 対比剤注入器市場、製品別、2018年~2030年 (USD百万)

表33 フランス 対比剤注入器市場、種類別、2018年~2030年 (USD百万)

表34 フランス 造影剤注入器市場、用途別、2018年~2030年 (USD百万)

表35 フランス 造影剤注入器市場、最終用途別、2018年~2030年 (USD百万)

表36 イタリア 造影剤注入器市場、製品別、2018年~2030年 (USD百万)

表37 イタリアの造影剤注入器市場、タイプ別、2018年~2030年 (USD百万)

表38 イタリアの造影剤注入器市場、用途別、2018年~2030年 (USD百万)

表39 イタリアの造影剤注入器市場、用途別、2018年~2030年 (USD百万)

表40 スペインの造影剤注入器市場、製品別、2018年~2030年 (USD百万)

表41 スペインの造影剤注入器市場、タイプ別、2018年~2030年(USD百万)

表42 スペインの造影剤注入器市場、用途別、2018年~2030年(USD百万)

表43 スペインの造影剤注入器市場、最終用途別、2018年~2030年(USD百万)

表44 デンマークの造影剤注入器市場、製品別、2018年~2030年(百万米ドル)

表45 デンマークの造影剤注入器市場、種類別、2018年~2030年(百万米ドル)

表46 デンマークの造影剤注入器市場、用途別、2018年~2030年 (USD百万)

表47 デンマークの造影剤注入器市場、用途別、2018年~2030年(USD百万)

表48 スウェーデン 造影剤注入器市場、製品別、2018年~2030年(百万米ドル)

表49 スウェーデン 造影剤注入器市場、種類別、2018年~2030年(百万米ドル)

表50 スウェーデン 造影剤注入器市場、用途別、2018年~2030年 (USD百万)

表51 スウェーデン 造影剤注入器市場、最終用途別、2018年~2030年(USD百万)

表52 ノルウェー 造影剤注入器市場、製品別、2018年~2030年(USD百万)

表53 ノルウェー 造影剤注入器市場、タイプ別、2018年~2030年(USD百万)

表54 ノルウェーの造影剤注入器市場(用途別)、2018年~2030年(百万米ドル)

表55 ノルウェーの造影剤注入器市場(最終用途別)、2018年~2030年(百万米ドル)

表56 アジア太平洋地域の造影剤注入器市場(国別)、2018年~2030年(百万米ドル)

表57 アジア太平洋地域 造影剤注入器市場(製品別)、2018年~2030年(百万米ドル)

表58 アジア太平洋地域 造影剤注入器市場(タイプ別)、2018年~2030年(百万米ドル)

表59 アジア太平洋地域 造影剤注入器市場(用途別)、2018年~2030年(百万米ドル)

表60 アジア太平洋地域 造影剤注入器市場(最終用途別)、2018年~2030年(百万米ドル)

表61 中国 造影剤注入器市場(製品別)、2018年~2030年(百万米ドル)

表62 中国の造影剤注入器市場(タイプ別)、2018年~2030年(百万ドル)

表63 中国の造影剤注入器市場(用途別)、2018年~2030年(百万ドル)

表64 中国の造影剤注入器市場(最終用途別)、2018年~2030年 (USD百万)

表65 日本の造影剤注入器市場、製品別、2018年~2030年 (USD百万)

表66 日本の造影剤注入器市場、種類別、2018年~2030年 (USD百万)

表67 日本の造影剤注入器市場、用途別、2018年~2030年 (USD百万)

表68 日本の造影剤注入器市場、用途別、2018年~2030年 (USD百万)

表71 インドの造影剤注入器市場、製品別、2018年~2030年 (USD百万)

表72 インドの造影剤注入器市場、種類別、2018年~2030年 (USD百万)

表73 インドの造影剤注入器市場(用途別)、2018年~2030年(百万米ドル)

表74 インドの造影剤注入器市場(最終用途別)、2018年~2030年(百万米ドル)

表75 韓国の造影剤注入器市場(製品別)、2018年~2030年(百万米ドル)

表76 韓国の造影剤注入器市場、種類別、2018年~2030年(百万ドル)

表77 韓国の造影剤注入器市場、用途別、2018年~2030年(百万ドル)

表78 韓国の造影剤注入器市場、最終用途別、2018年 – 2030年(百万ドル)

表79 オーストラリアの造影剤注入器市場、製品別、2018年~2030年(百万ドル)

表80 オーストラリアの造影剤注入器市場(タイプ別)、2018年~2030年(百万米ドル)

表81 オーストラリアの造影剤注入器市場(用途別)、2018年~2030年(百万米ドル)

表82 オーストラリアの造影剤注入器市場(最終用途別)、2018年~2030年(百万米ドル)

表83 タイの造影剤注入器市場、製品別、2018年~2030年(米ドル百万)

表84 タイの造影剤注入器市場、種類別、2018年~2030年(米ドル百万)

表85 タイの造影剤注入器市場、用途別、2018年~2030年 (USD百万)

表86 タイの造影剤注入器市場、用途別、2018年~2030年(USD百万)

表87 ラテンアメリカ造影剤注入器市場、国別、2018年~2030年(USD百万)

表88 ラテンアメリカ造影剤注入器市場、製品別、2018年~2030年(USD百万)

表89 ラテンアメリカ 造影剤注入器市場、種類別、2018年~2030年(百万米ドル)

表90 ラテンアメリカ 造影剤注入器市場、用途別、2018年~2030年(百万米ドル)

表91 ラテンアメリカ 造影剤注入器市場、最終用途別、2018年~2030年 (百万米ドル)

表92 ブラジル 対比剤注入器市場、製品別、2018年~2030年(百万米ドル)

表93 ブラジル 対比剤注入器市場、種類別、2018年~2030年(百万米ドル)

表94 ブラジル 対比剤注入器市場、用途別、2018年~2030年(百万米ドル)

表95 ブラジル 対比剤注入器市場、最終用途別、2018年~2030年(百万米ドル)

表96 アルゼンチン 対比剤注入器市場(製品別)、2018年~2030年(百万米ドル)

表97 アルゼンチン 対比剤注入器市場(種類別)、2018年~2030年(百万米ドル)

表98 アルゼンチン 対比剤注入器市場(最終用途別)、2018年~2030年(百万米ドル)

表99 中東・アフリカ 造影剤注入器市場、国別、2018年~2030年(百万米ドル)

表100 中東・アフリカ 造影剤注入器市場、製品別、2018年~2030年(百万米ドル)

表101 中東・アフリカ 造影剤注入器市場、種類別、2018年~2030年(百万米ドル)

表102 中東・アフリカ 造影剤注入器市場、用途別、2018年~2030年(百万米ドル)

表103 中東・アフリカ 造影剤注入器市場、最終用途別、 2018 – 2030(百万米ドル)

表104 南アフリカ 造影剤注入器市場、製品別、2018 – 2030(百万米ドル)

表105 南アフリカ 造影剤注入器市場、種類別、2018 – 2030(百万米ドル)

表106 南アフリカ 造影剤注入器市場、用途別、2018年~2030年(百万米ドル)

表107 南アフリカ 造影剤注入器市場、最終用途別、2018年~2030年(百万米ドル)

表108 サウジアラビア 造影剤注入器市場、製品別、2018年~2030年(百万米ドル)

表109 サウジアラビアの造影剤注入器市場、種類別、2018年~2030年(百万米ドル)

表110 サウジアラビアの造影剤注入器市場、用途別、2018年~2030年(百万米ドル)

表111 サウジアラビアの造影剤注入器市場、最終用途別、2018年~2030年(百万米ドル)

表112 アラブ首長国連邦(UAE)の造影剤注入器市場、製品別、2018年~2030年 (USD百万)

表113 アラブ首長国連邦(UAE)の造影剤注入器市場、種類別、2018年~2030年(USD百万)

表114 アラブ首長国連邦(UAE)の造影剤注入器市場、用途別、2018年~2030年 (USD百万)

表115 UAE造影剤注入器市場、用途別、2018年~2030年 (USD百万)

表116 クウェート造影剤注入器市場、製品別、2018年~2030年 (USD百万)

表117 クウェート造影剤注入器市場、種類別、2018年 – 2030年(百万ドル)

表118 クウェート 対比剤注入器市場、用途別、2018年~2030年(百万ドル)

表119 クウェート 対比剤注入器市場、最終用途別、2018年~2030年(百万ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推計と予測

図5 市場形成と検証

図6 造影剤注入器市場、市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析 (現在の影響と将来の影響)

図9 市場機会分析(現在の影響と将来の影響)

図10 市場課題分析(現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 地域別市場:主要なポイント

図14 グローバル対比剤注入器市場(製品別)、2018年~2030年(百万ドル)

図15 グローバル対比剤注入器市場(注入器システム別)、2018年~2030年(百万ドル)

図16 CT注入器システム市場推定値と予測 2018年~2030年 (USD百万)

図17 MRI注入器システム市場推定値と予測 2018~2030年 (USD百万)

図18 心血管/血管造影注入器システム市場推定値と予測 2018~2030年 (USD百万)

図19 グローバル対比剤注入器市場(消耗品別)、2018年~2030年(USD百万)

図20 チューブ市場推定値と予測 2018年~2030年(USD百万)

図21 シリンジ市場推定値と予測 2018年~2030年(USD百万)

図22 その他の市場推定値と予測 2018年から2030年(百万米ドル)

図23 グローバル対比剤注入器市場、タイプ別、2018年から2030年(百万米ドル)

図24 グローバル対比剤注入器市場、シングルヘッド注入器別、2018年から2030年 (USD百万)

図25 グローバル対比剤注入器市場、デュアルヘッド注入器別、2018年~2030年(USD百万)

図26 グローバル対比剤注入器市場、シリンジレス注入器別、2018年~2030年(USD百万)

図27 グローバル対比剤注入器市場、 用途別、2018年~2030年(百万ドル)

図28 グローバル対比剤注入器市場、放射線診断用、2018年~2030年(百万ドル)

図29 グローバル対比剤注入器市場、介入心臓病学用、2018年~2030年(百万ドル)

図30 グローバル対比剤注入器市場、インターベンショナル放射線学用途別、2018年~2030年(百万ドル)

図31 グローバル対比剤注入器市場、最終用途別、2018年~2030年(百万ドル)

図32 グローバル対比剤注入器市場、 病院向け、2018年~2030年(百万ドル)

図33 グローバル対比剤注入器市場、診断センター向け、2018年~2030年(百万ドル)

図34 グローバル対比剤注入器市場、外来手術センター向け、2018年~2030年 (USD百万)

図35 地域別見通し、2024年と2030年

図36 北米対比剤注入器市場、2018年~2030年 (USD百万)

図37 米国対比剤注入器市場、2018年~2030年 (USD百万)

図38 カナダ対比剤注入器市場、2018年~2030年 (USD百万)

図39 メキシコ 対比剤注入器市場、2018年~2030年 (USD百万)

図40 ヨーロッパ 対比剤注入器市場、2018年~2030年 (USD百万)

図41 ドイツ 対比剤注入器市場、2018年~2030年 (USD百万)

図42 イギリス 対比剤注入器市場、2018年~2030年(百万ドル)

図43 フランス 対比剤注入器市場、2018年~2030年 (USD百万)

図44 イタリア 対比剤注入器市場、2018年~2030年 (USD百万)

図45 スペイン 対比剤注入器市場、2018年~2030年 (USD百万)

図46 デンマーク 対比剤注入器市場、2018年~2030年 (USD百万)

図47 スウェーデン 対比剤注入器市場、2018年~2030年 (USD百万)

図48 ノルウェー 対比剤注入器市場、2018年~2030年 (USD百万)

図49 アジア太平洋地域 造影剤注入器市場、2018年~2030年(百万米ドル)

図50 日本 造影剤注入器市場、2018年~2030年(百万米ドル)

図51 中国の造影剤注入器市場、2018年~2030年(米ドル百万)

図52 インドの造影剤注入器市場、2018年~2030年 (USD百万)

図53 オーストラリア 対比剤注入器市場、2018年~2030年(USD百万)

図54 韓国 対比剤注入器市場、2018年~2030年(USD百万)

図55 タイ 対比剤注入器市場、2018年~2030年(USD百万)

図56 ラテンアメリカ 対比剤注入器市場、2018年~2030年(百万米ドル)

図57 ブラジル 対比剤注入器市場、2018年~2030年(百万米ドル)

図58 アルゼンチン 対比剤注入器市場、2018年~2030年(百万米ドル)

図59 中東・アフリカ 造影剤注入器市場、2018年~2030年(百万米ドル)

図60 南アフリカ 造影剤注入器市場、2018年~2030年(百万米ドル)

図61 サウジアラビア 造影剤注入器市場、2018年~2030年(百万米ドル)

図62 アラブ首長国連邦(UAE)の対比剤注入器市場、2018年~2030年(百万米ドル)

図63 クウェートの対比剤注入器市場、2018年~2030年(百万米ドル)

| ※参考情報 造影剤注入装置は、医療分野において画像診断を行うために使用される機器です。これらの装置は、造影剤を患者の体内に正確かつ迅速に注入することを目的としています。造影剤は、X線、CTスキャン、MRI(磁気共鳴画像法)などの画像診断技術を用いる際に、体内の構造物を鮮明に映し出すために必要不可欠な物質です。 造影剤注入装置には、主に二つの種類があります。一つは、手動式の注入装置で、医療従事者が直接造影剤を注入する方式です。この方法では、注入速度や量を医師が手動で調整することが可能で、特に細かい管理が必要な場合に適しています。もう一つは、自動式注入装置です。この装置は、造影剤の注入を自動化し、一定の速度や量で注入することができます。自動式の場合、注入が開始されると、設定されたパラメータに基づいて装置が自動的に動作し、医療従事者の負担を軽減します。 造影剤注入装置の主な用途は、各種画像診断に伴う造影剤の投与です。心血管撮影やCTスキャン、MRI検査の際に使用され、特に腫瘍や血流の状態を評価するために重要です。例えば、CTスキャンにおいて造影剤を使うことで、内臓の詳細な画像が得られ、それによって疾患の早期発見と治療が可能になります。心血管撮影では、造影剤が血管を明瞭に映し出すことによって、動脈硬化や血栓の存在を確認することができます。 関連技術としては、画像処理技術や医療機器のデジタル化が挙げられます。最新の造影剤注入装置は、患者の体重や年齢に応じた自動調整機能を持っており、より安全かつ効果的な造影剤注入が可能です。また、造影剤の種類や使用方法も進化しており、例えば、ヨード造影剤やガドリニウム造影剤などが使用されることが一般的です。これらの造影剤は、異なる診断目的に応じて選択されるため、医療従事者の専門的な知識が求められます。 造影剤注入装置は、通常、放射線技師や医師といった医療従事者によって操作されます。操作するには十分な技術と理解が必要です。注入装置は、患者の安全を考慮して設計されており、急速な注入が行える一方で、副作用やアレルギー反応にも配慮がなされています。特に、造影剤に対してアレルギー反応がある患者には慎重な対応が求められます。 持続可能性の観点からは、造影剤の管理や廃棄処理も重要な課題です。医療機器の開発においては、環境に配慮した素材の使用や、再利用可能な部品の採用が進められています。また、患者の情報や注入の履歴をデジタル記録として保存することで、後の診断や治療に役立てることが可能です。 今後の展望としては、造影剤注入装置がさらなる精度や効率を兼ね備えた技術への進化が期待されます。AI技術を利用した患者の状況分析や、より直感的な操作が可能なユーザインターフェースの開発など、医療現場での利便性向上が進められています。特に、高度な画像解析技術を駆使して、医師が迅速かつ正確に患者の診断を行えるようなサポートが期待されています。これにより、造影剤注入装置は今後も進化し続け、より多くの患者に対して高品質な医療を提供することが可能になるでしょう。 |