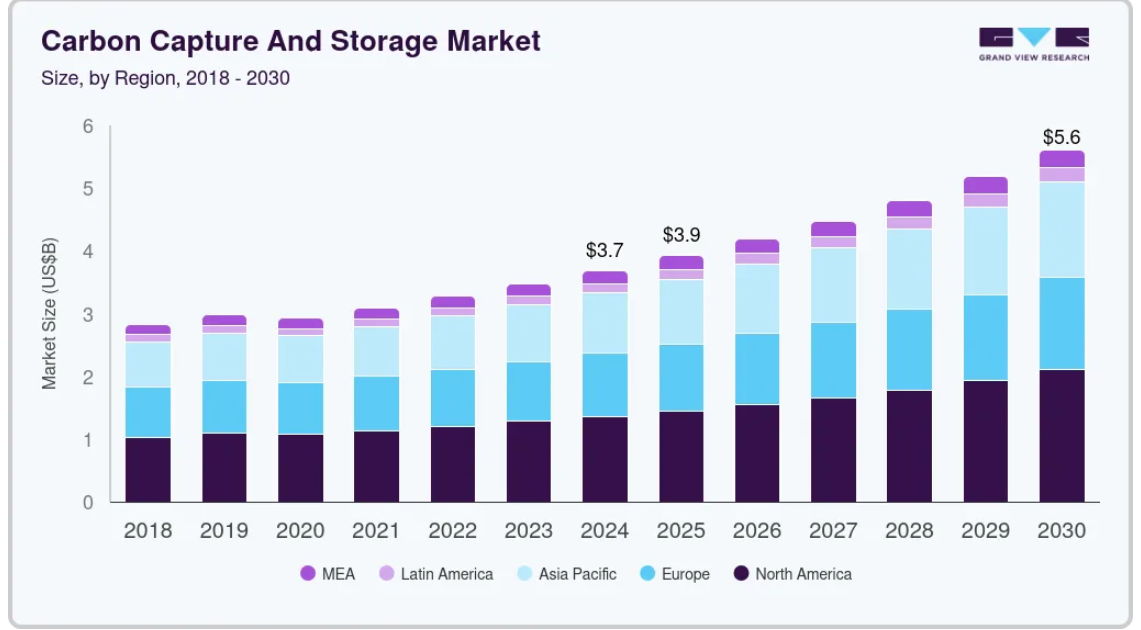

市場規模と予測

- 2024年の市場規模 36.8億米ドル

- 2030年予測市場規模 56億1000万米ドル

- CAGR(2025-2030年): 7.4%

- 北米: 2024年の最大市場

炭素回収・貯留プロジェクトの数が最も多いのは米国で、2022年時点で34のプロジェクトが計画されています。また、米国エネルギー省によると、米国政府は最近、初期段階のCCSプロジェクトに対し、費用の80%まで融資を開始しました。

推進要因、機会と阻害要因

炭素排出による環境への悪影響に対する懸念の高まりが、炭素回収・貯留技術の採用を促しています。さまざまな政府が、さまざまな産業でパイロット・プロジェクトを通じてCCS技術の導入を奨励しています。これは、高いCO2排出削減目標と気候制御目標を達成するための大規模なソリューションとして機能する炭素回収・貯留技術の能力に起因しています。

石油増進回収法(EOR)におけるCO2需要の増加は主要な原動力であり、IEAによれば、CO2-EORを用いて毎日約50万バレルの石油が生産されています。世界各国の政府は、産業や発電所からのCO2排出を抑制するための規制を実施し、CCSの導入を奨励するイニシアチブを開始しています。主要な最終用途産業が存在し、クリーン技術への需要が高まり、EORの利用が増加し、市場参加者が増加しているため、アメリカを中心とする北米が最大かつ最も有利なCCS市場となっています。

CCSプロジェクトの設備投資コストが高いことが、産業の成長を阻む主な要因。CCSプロジェクトは、技術が比較的複雑で、分離回収、輸送、貯蔵のインフラ設置に高い初期費用がかかるため、多額の先行投資が必要です。CCSプロジェクトに関わる高コストと技術的複雑性が、CCS市場の普及と成長を制限する主な要因となっています。

CCS産業は、世界的にCO2排出量削減への関心が高まっており、各国政府がCCS導入を奨励する規制やイニシアチブを実施していることが原動力となっています。石油・ガス産業は主要な応用分野であり、CCS技術は石油増進回収(EOR)プロジェクトにますます使用されるようになっており、毎日約50万バレルの石油がCO2-EORによって生産されています。

また、気候変動への取り組みにおけるCCSの重要性に対する認識も、特に発展途上地域で高まっており、市場の拡大をさらに促進すると予想されます。全体として、CCS市場は力強い成長の態勢を整えており、アメリカを筆頭とする北米が最大かつ最も有利な地域産業となっています。

技術の洞察と動向

技術に基づき、産業は後燃焼、前燃焼、酸素燃焼、工業プロセスに分類されます。このうち、燃焼前技術は2024年に70.0%を超える最大の収益市場シェアを占めています。水-ガスシフト反応(WGSR)を利用した燃焼前CO2回収と、酸性ガス除去(AGR)プロセスによるCO2除去は、現在世界中で商業的に実施されています。しかし、大気から二酸化炭素を除去する際の大きな障害は、燃焼用空気に含まれる窒素の割合が高いことです。この課題を克服するために採用されたソリューションが、ガス化複合発電(IGCC)です。

酸素燃焼技術分野は、予測期間中最も速いCAGR 9.1%で成長する見込みです。酸素燃焼技術は、空気の代わりに酸素の助けを借りて化石燃料を燃焼させる技術です。このような条件下で行われる燃焼は、燃焼前および燃焼後の技術で発生する窒素酸化物やその他の副産物の生成を低減します。

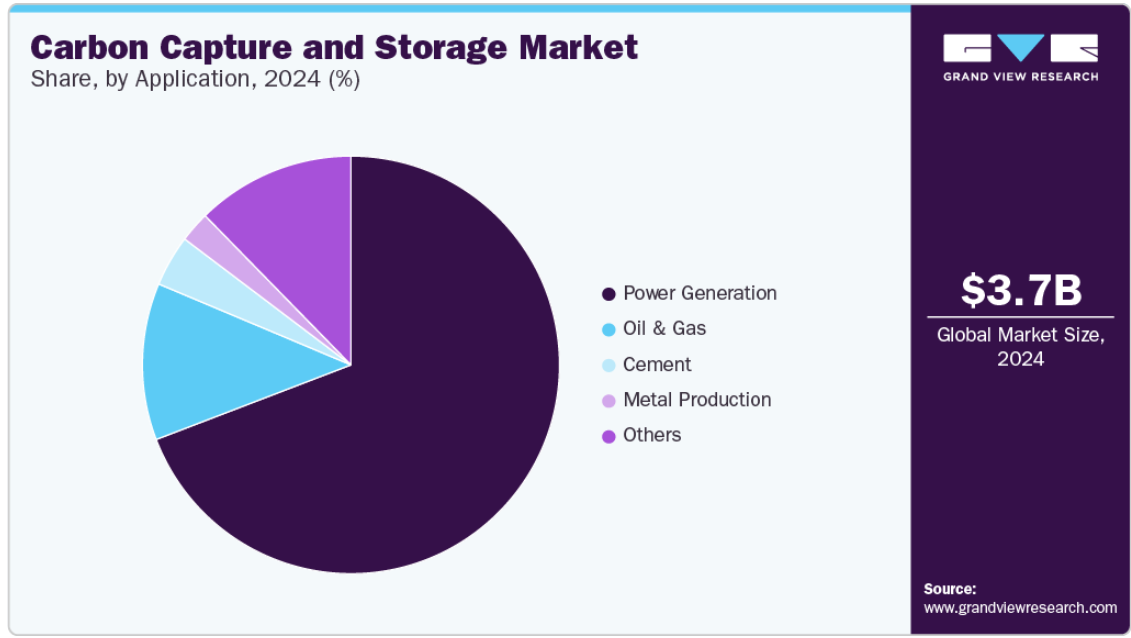

アプリケーションの洞察と動向

2024年に69.0%を超える最大の収益シェアを占めたのは発電部門です。世界の電力セクターは、2022年の二酸化炭素排出量を前年比で3分の2近く増加させました。温室効果ガスの排出率が高いため、石炭火力発電所における炭素回収・貯留技術の利用可能性は極めて高い。このことは、今後数年間における発電市場の成長につながると予想されます。

セメント産業は、主にセメント製造時の脱炭酸プロセスによる二酸化炭素の最大産業排出者の1つです。CO2排出量削減への世界的な取り組みが強化される中、セメント工場におけるCCS技術の採用が加速しています。セメントキルンから炭素を回収するためのパイロットプロジェクトや共同研究がいくつか開始されており、今後数年間でこの分野の成長を大幅に押し上げると予想されています。

地域別の洞察と動向

1978年にカリフォルニア州のサールズ・バレー・ミネラルズ(Searles Valley Minerals)が運営する石炭火力発電所で、世界初のCCSプロジェクトを開始しました。一方、カナダもCCS技術の主要なユーザーであり、さらなる技術の発展に尽力しています。カナダの炭素回収・貯留市場は、温室効果ガス(GHG)削減目標達成に向けた政府の広範な取り組みの一環としてのCCSインフラ開発によって、年平均成長率14.6%という大幅な成長が見込まれています。

米国の炭素回収・貯留市場の動向

米国の炭素回収・貯留市場は、北米CCS市場の78%以上の収益シェアを占めています。さらに、米エネルギー省によると、政府は初期段階のCCSプロジェクトに対し、費用の最大80%をカバーする融資を開始。

ヨーロッパの炭素回収・貯留市場の動向

ヨーロッパの炭素回収・貯留市場は、炭素回収・ユーティリティ(CCU)の活発な研究開発努力に牽引され、著しい成長を遂げています。欧州諸国はCCU技術革新の最前線にあり、他の地域と比較して多数のパイロット・プロジェクトや試験段階を実施しています。

英国の炭素回収・貯留市場は、積極的な研究開発イニシアティブとCCUパイロット・プロジェクトに力を入れていることから、2024年には地域別シェアの約38%を占め、欧州CCS市場をリードしています。イタリアのCCS市場は、気候目標を達成するために産業および発電セクターへのCCS導入を促進することを目的とした政府の資金援助とインセンティブに支えられ、予測期間中のCAGRは7.1%になると予想されています。

アジア太平洋地域の炭素回収・貯留市場の動向

アジア太平洋地域の炭素回収・貯留市場は、炭素回収・貯留の主要拠点として台頭しつつあり、大きな成長の可能性を秘めています。しかし、同地域は、近隣の貯蔵場所の不足、規制やインセンティブの制限、資金調達の制限といった課題に直面しています。膨大なCCSの可能性を解き放つには、官民の協力が不可欠です。

世界最大の二酸化炭素排出国のひとつである中国の炭素回収・貯留市場は、地球温暖化を緩和するために今後数年間で生産能力を倍増させる計画により、大幅な成長が見込まれています。

インドの炭素回収・貯留市場は、炭素削減技術の促進を目的とした政府の積極的な取り組みに支えられ、予測期間中に年平均成長率14.3%で成長すると予測されます。

中南米の炭素回収・貯留市場の動向

中南米の炭素回収・貯留市場は、予測期間中に大きく成長すると予測されます。需要の増加と有利な政策に後押しされ、同市場は世界の炭素クレジット市場における重要なプレーヤーとして台頭する見込みです。

ブラジルの炭素回収・貯留市場は、2024年に同地域で最大のシェアを占めました。ブラジルには、世界で唯一の海上CO2-EORプロジェクトであるペトロブラス・ルーラ油田CCUSプロジェクトがあります。メキシコは、政策イニシアチブを通じてCCSプロジェクトの基盤を構築しています。しかし、コスト高とインフラ不足のため、普及はまだ限定的。

中東・アフリカの炭素回収・貯留市場動向

中東・アフリカの炭素回収・貯留市場は大幅な成長が見込まれます。同地域は、CO2排出量の多さ、政府の気候目標、石油増進回収の可能性などを背景に、CCS技術の主要拠点として台頭しています。

炭素回収・貯留の主要企業の洞察

炭素回収・貯留市場で事業を展開する主要企業は、自社のプレゼンスを強化し、製品やサービスのリーチを拡大するために様々な取り組みを行っています。拡大活動やパートナーシップなどの戦略は、市場成長を推進する上で重要な鍵となります。

炭素回収・貯留の主要企業

炭素回収・貯留市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、産業動向を左右しています。

-

- Shell PLC

- Aker Solutions

- Equinor ASA

- Dakota Gasification Company

- Linde plc

- Siemens Energy

- Fluor Corporation

- Sulzer Ltd.

- Mitsubishi Heavy Industries Ltd. (MHI)

- Japan CCS Co. Ltd

最近の動き

- 2024年2月、Carbfix hf.はアイスランドに炭素回収プラントを新設し、世界的な事業拡大を発表。このプラントは年間3,000トンの炭素を回収する予定。

- 2023年6月、Technip Energies N.V.が、炭素回収・貯留・利用技術を1つのプラットフォームに集約したCaptureNowの立ち上げを発表。

- 2023年6月、中国エネルギー投資集団有限公司(CHN ENERGY Investment Group Co. このプロジェクトでは、年間50万トンの二酸化炭素を生産する予定です。

世界の炭素回収・貯留市場のレポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの数量および収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界の炭素回収・貯留市場を技術、用途、地域別に分類しています:

- 技術の展望(数量、百万トン;収益、百万米ドル、2018年〜2030年)

- ポスト燃焼

- 産業プロセス

- 予備燃焼

- 酸素燃焼

- アプリケーションの展望(数量、百万トン;売上高、百万米ドル、2018~2030年)

- 発電

- 石油・ガス

- 金属生産

- セメント

- その他

- 地域別展望(数量、百万トン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 炭素回収・貯留市場 市場変数、動向、範囲

3.1. 市場展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.2.1.1. 主要原材料価格

3.2.1.2. 規制の枠組み

3.3. 技術概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因の影響分析

3.5.2. 市場阻害要因分析

3.5.3. 産業動向

3.5.4. 市場機会

3.5.4.1. 炭素取引プラットフォームへの投資

3.6. 産業分析 – ポーターの分析

3.7. PESTEL分析

第4章. 炭素回収・貯留市場 技術の推定と動向分析

4.1. 炭素回収・貯留市場: 技術動向分析、2024年・2030年

4.2. 回収技術

4.2.1. 市場の推定と予測、2018年〜2030年 (億米ドル) (百万トン)

4.3. 産業プロセス

4.3.1. 市場の推定と予測、2018~2030年 (10億米ドル) (百万トン)

4.4. 予備燃焼

4.4.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

4.5. 酸素燃焼

4.5.1. 市場の推定と予測、2018~2030年(10億米ドル)(百万トン)

第5章. 炭素回収・貯留市場 アプリケーションの推定と動向分析

5.1. 炭素回収・貯留市場: アプリケーション動向分析、2024年・2030年

5.2. 発電

5.2.1. 市場の推計と予測、2018年〜2030年 (億米ドル) (百万トン)

5.3. 石油・ガス

5.3.1. 市場の推定と予測、2018年~2030年 (10億米ドル) (百万トン)

5.4. 金属生産

5.4.1. 市場の推定と予測、2018~2030年(10億米ドル)(百万トン)

5.5. セメント

5.5.1. 市場の推定と予測、2018~2030年(USD Billion)(百万トン)

5.6. その他

5.6.1. 市場の推定と予測、2018~2030年(10億米ドル)(百万トン)

第6章. 炭素回収・貯留市場 地域別推計と動向分析

6.1. 地域別分析、2024年・2030年

6.2. 北米

6.2.1. 市場の推定と予測、2018年~2030年 (億米ドル) (百万トン)

6.2.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.2.3. 市場の推定と予測、用途別、2018年~2030年 (10億米ドル) (百万トン)

6.2.4. 米国

6.2.4.1. 市場の推定と予測、2018年~2030年(10億米ドル) (百万トン)

6.2.4.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.2.4.3. 2018年~2030年の用途別市場予測・金額(億米ドル)(百万トン)

6.2.5. カナダ

6.2.5.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.2.5.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.2.5.3. 2018年~2030年の用途別市場予測・金額(億米ドル)(百万トン)

6.2.6. メキシコ

6.2.6.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.2.6.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.2.6.3. 市場の推定と予測、用途別、2018年~2030年 (10億米ドル) (百万トン)

6.3. ヨーロッパ

6.3.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.3.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.3.3. 市場の推定と予測、用途別、2018年~2030年 (10億米ドル) (百万トン)

6.3.4. ドイツ

6.3.4.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.3.4.2. 2018年~2030年の技術別市場推計および予測 (億米ドル) (百万トン)

6.3.4.3. 2018年~2030年の用途別市場予測・用途別市場規模 (億米ドル) (百万トン)

6.3.5. イギリス

6.3.5.1. 市場の推計と予測、2018~2030年(10億米ドル) (百万トン)

6.3.5.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.3.5.3. 2018年~2030年の用途別市場予測・金額(億米ドル)(百万トン)

6.3.6. スペイン

6.3.6.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.3.6.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.3.6.3. 2018年~2030年の用途別市場予測・金額(億米ドル)(百万トン)

6.3.7. フランス

6.3.7.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.3.7.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.3.7.3. 2018年~2030年の用途別市場予測・金額(億米ドル)(百万トン)

6.3.8. イタリア

6.3.8.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.3.8.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.3.8.3. 2018年~2030年の用途別市場予測・用途別市場規模 (億米ドル) (百万トン)

6.3.9. ノルウェー

6.3.9.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.3.9.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.3.9.3. 2018年~2030年の用途別市場予測・金額(億米ドル)(百万トン)

6.4. アジア太平洋

6.4.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.4.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.4.3. 市場の推定と予測、用途別、2018年~2030年 (10億米ドル) (百万トン)

6.4.4. 中国

6.4.4.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.4.4.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.4.4.3. 2018年~2030年の用途別市場予測・金額(億米ドル)(百万トン)

6.4.5. インド

6.4.5.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.4.5.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.4.5.3. 2018年~2030年の用途別市場予測・金額(億米ドル)(百万トン)

6.4.6. 日本

6.4.6.1. 市場の推定と予測、2018~2030年 (10億米ドル) (百万トン)

6.4.6.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.4.6.3. 2018年~2030年の用途別市場予測(億米ドル)(百万トン)

6.4.7. 韓国

6.4.7.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.4.7.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.4.7.3. 2018年~2030年の用途別市場予測(億米ドル)(百万トン)

6.4.8. オーストラリア

6.4.8.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.4.8.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.4.8.3. 市場の推定と予測:用途別、2018年~2030年 (10億米ドル) (百万トン)

6.5. 中南米アメリカ

6.5.1. 市場の推定と予測、2018~2030年 (10億米ドル) (百万トン)

6.5.2. 2018年~2030年の技術別市場予測・金額(億米ドル) (百万トン)

6.5.3. 市場の推定と予測、用途別、2018年~2030年 (10億米ドル) (百万トン)

6.5.4. ブラジル

6.5.4.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.5.4.2. 2018年~2030年の技術別市場予測・金額(億米ドル) (百万トン)

6.5.4.3. 2018年~2030年の用途別市場予測・金額(億米ドル)(百万トン)

6.5.5. アルゼンチン

6.5.5.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.5.5.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.5.5.3. 市場の推定と予測:用途別、2018年~2030年 (10億米ドル) (百万トン)

6.6. 中東・アフリカ

6.6.1. 市場の推定と予測、2018~2030年 (10億米ドル) (百万トン)

6.6.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.6.3. 市場の推定と予測、用途別、2018年~2030年 (10億米ドル) (百万トン)

6.6.4. サウジアラビア

6.6.4.1. 市場の推定と予測、2018年~2030年 (億米ドル) (百万トン)

6.6.4.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.6.4.3. 2018年~2030年の用途別市場予測・用途別市場規模(億米ドル)(百万トン)

6.6.5. アラブ首長国連邦

6.6.5.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.6.5.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.6.5.3. 2018年~2030年の用途別市場予測・金額(億米ドル)(百万トン)

6.6.6. 南アフリカ

6.6.6.1. 市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

6.6.6.2. 2018年~2030年の技術別市場推定・予測 (億米ドル) (百万トン)

6.6.6.3. 市場の推定と予測、用途別、2018年~2030年 (10億米ドル) (百万トン)

第7章. 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. クラルジッチマトリックス

7.3. 企業分類

7.4. ヒートマップ分析

7.5. その他の著名技術プロバイダー一覧

7.6. エンドユーザー候補リスト

7.7. 進行中のプロジェクト一覧

7.8. 戦略マッピング

7.9. 企業プロフィール/リスト

7.9.1. アーカー・ソリューションズ

7.9.1.1. 会社概要

7.9.1.2. 業績

7.9.1.3. 製品ベンチマーク

7.9.2. ダコタ・ガス化カンパニー

7.9.2.1. 会社概要

7.9.2.2. 業績

7.9.2.3. 製品ベンチマーク

7.9.3. エクイノールASA

7.9.3.1. 会社概要

7.9.3.2. 業績

7.9.3.3. 製品ベンチマーク

7.9.4. フッ素株式会社

7.9.4.1. 会社概要

7.9.4.2. 業績

7.9.4.3. 製品ベンチマーク

7.9.5. 日本CCS株式会社 日本CCS株式会社

7.9.5.1. 会社概要

7.9.5.2. 業績

7.9.5.3. 製品ベンチマーク

7.9.6. リンデ

7.9.6.1. 会社概要

7.9.6.2. 業績

7.9.6.3. 製品ベンチマーク

7.9.7. 三菱重工業株式会社

7.9.7.1. 会社概要

7.9.7.2. 業績

7.9.7.3. 製品ベンチマーク

7.9.8. シェル

7.9.8.1. 会社概要

7.9.8.2. 業績

7.9.8.3. 製品ベンチマーク

7.9.9. シーメンス・エナジー

7.9.9.1. 会社概要

7.9.9.2. 業績

7.9.9.3. 製品ベンチマーク

7.9.10. スルザー

7.9.10.1. 会社概要

7.9.10.2. 業績

7.9.10.3. 製品ベンチマーク

表一覧

表1 炭素回収・貯留市場の推定と予測、2018~2030年(10億米ドル)

表2 炭素回収・貯留市場の推定と予測(燃焼後):2018~2030年(10億米ドル)(百万トン

表3 炭素回収・貯留市場の予測:産業プロセス別、2018年~2030年(10億米ドル)(百万トン)

表4 炭素回収・貯留市場の予測・予測:燃焼前別、2018年~2030年(10億米ドル) (百万トン)

表5 炭素回収・貯留市場の予測・予測(オキシ燃焼):2018~2030年 (億米ドル) (百万トン

表6 発電における炭素回収・貯留市場の予測・予測(2018〜2030年) (億米ドル) (百万トン

表7 炭素回収・貯留市場の予測:石油・ガス、2018年~2030年(10億米ドル) (百万トン)

表8 炭素回収・貯留市場の予測:セメント、2018年~2030年(10億米ドル) (百万トン)

表9 金属生産における炭素回収・貯留市場の予測・予測(2018年~2030年) (億米ドル) (百万トン

表10 炭素回収・貯留市場の予測・予測(その他):2018年~2030年 (億米ドル) (百万トン

表11 北米における炭素回収・貯留市場の予測・予測(2018年~2030年) (億米ドル) (百万トン

表12 北米炭素回収・貯留市場の技術別推計・予測(2018~2030年) (億米ドル) (百万トン

表13 北米炭素回収・貯留市場の予測・用途別、2018年~2030年(10億米ドル) (百万トン)

表14 米国の炭素回収・貯留市場の予測・予測:2018年~2030年(10億米ドル) (百万トン)

表15 米国の炭素回収・貯留市場の技術別推計・予測(2018~2030年) (億米ドル) (百万トン

表16 米国の炭素回収・貯留市場の用途別推計・予測(2018~2030年) (億米ドル) (百万トン

表17 カナダの炭素回収・貯留市場の推定と予測(2018~2030年) (億米ドル) (百万トン

表18 カナダの炭素回収・貯留市場の技術別推計・予測(2018年~2030年) (億米ドル) (百万トン

表19 カナダの炭素回収・貯留市場の予測・用途別、2018年~2030年(10億米ドル) (百万トン)

表20 メキシコの炭素回収・貯留市場の予測:2018年~2030年(10億米ドル) (百万トン)

表21 メキシコの炭素回収・貯留市場の技術別推計と予測(2018~2030年) (億米ドル) (百万トン

表22 メキシコの炭素回収・貯留市場の予測・用途別、2018年~2030年(10億米ドル) (百万トン)

表23 ヨーロッパの炭素回収・貯留市場の予測:2018年~2030年(10億米ドル) (百万トン)

表24 ヨーロッパの炭素回収・貯留市場の技術別推計・予測(2018年~2030年) (億米ドル) (百万トン

表25 ヨーロッパの炭素回収・貯留市場の予測:用途別、2018年~2030年(10億米ドル) (百万トン)

表26 ドイツの炭素回収・貯留市場の予測・予測:2018年~2030年(10億米ドル) (百万トン)

表27 ドイツの炭素回収・貯留市場の技術別推計・予測(2018年~2030年) (億米ドル) (百万トン

表28 ドイツの炭素回収・貯留市場の予測・用途別、2018年~2030年(10億米ドル) (百万トン)

表29 イギリスの炭素回収・貯留市場の予測・予測:2018年~2030年(10億米ドル) (百万トン)

表30 英国の二酸化炭素回収・貯留市場の技術別推計と予測(2018~2030年) (億米ドル) (百万トン)

表31 イギリスの炭素回収・貯留市場の推定と予測:用途別、2018年~2030年(10億米ドル) (百万トン)

表32 スペインの炭素回収・貯留市場の予測・予測:2018年~2030年(10億米ドル) (百万トン)

表33 スペインの炭素回収・貯留市場の技術別推計と予測(2018~2030年) (億米ドル) (百万トン

表34 スペインの炭素回収・貯留市場の推定と予測:用途別、2018年~2030年(10億米ドル) (百万トン)

表35 フランスの炭素回収・貯留市場の予測・予測:2018年~2030年(10億米ドル) (百万トン)

表36 フランスの二酸化炭素回収・貯留市場の技術別推計と予測(2018~2030年) (億米ドル) (百万トン

表37 フランスの炭素回収・貯留市場の予測・用途別:2018年~2030年(10億米ドル) (百万トン)

表38 イタリアの炭素回収・貯留市場の予測・予測:2018年~2030年(10億米ドル) (百万トン)

表39 イタリアの二酸化炭素回収・貯留市場の技術別推計と予測(2018年〜2030年) (億米ドル) (百万トン)

表40 イタリアの炭素回収・貯留市場の予測・用途別:2018年~2030年(10億米ドル) (百万トン)

表41 ノルウェー炭素回収・貯留市場の推定と予測、2018〜2030年(10億米ドル) (百万トン)

表42 ノルウェー炭素回収・貯留市場の技術別推計および予測 2018~2030 (億米ドル) (百万トン)

表43 ノルウェー炭素回収・貯留市場の予測・用途別、2018年~2030年(10億米ドル) (百万トン)

表44 アジア太平洋地域の炭素回収・貯留市場の予測・予測:2018年~2030年(10億米ドル) (百万トン)

表45 アジア太平洋地域の炭素回収・貯留市場の技術別推計・予測(2018年~2030年) (億米ドル) (百万トン

表46 アジア太平洋地域の炭素回収・貯留市場の用途別推計・予測(2018年~2030年、10億米ドル) (百万トン)

表47 中国の炭素回収・貯留市場の予測・予測:2018年~2030年(10億米ドル) (百万トン)

表48 中国の炭素回収・貯留市場の技術別推計・予測(2018年~2030年) (億米ドル) (百万トン

表49 中国の炭素回収・貯留市場の予測:用途別、2018年~2030年(10億米ドル) (百万トン)

表50 インドの炭素回収・貯留市場の予測:2018年~2030年(10億米ドル) (百万トン)

表51 インドの炭素回収・貯留市場の技術別推計と予測(2018年~2030年) (億米ドル) (百万トン

表52 インドの炭素回収・貯留市場の予測・用途別、2018年~2030年(10億米ドル) (百万トン)

表53 日本の炭素回収・貯留市場の予測・予測:2018年~2030年(10億米ドル) (百万トン)

TABLE 54 日本の二酸化炭素回収・貯留市場の技術別推計・予測(2018年~2030年) (億米ドル) (百万トン)

表55 日本の炭素回収・貯留市場の予測・用途別、2018年~2030年(10億米ドル) (百万トン)

表56 韓国の炭素回収・貯留市場の予測・予測:2018年~2030年(10億米ドル) (百万トン)

表57 韓国の炭素回収・貯留市場の技術別推計と予測(2018~2030年) (億米ドル) (百万トン)

表58 韓国の炭素回収・貯留市場の予測・用途別、2018年~2030年(10億米ドル) (百万トン)

表59 オーストラリアの炭素回収・貯留市場の予測・予測:2018年~2030年(10億米ドル) (百万トン)

表60 オーストラリアの炭素回収・貯留市場の技術別推計と予測(2018年~2030年) (億米ドル) (百万トン

表61 オーストラリアの炭素回収・貯留市場の予測:用途別、2018年~2030年(10億米ドル) (百万トン)

TABLE 62 中南米炭素回収・貯留市場の予測:2018年~2030年(10億米ドル) (百万トン)

TABLE 63 中南米の炭素回収・貯留市場の予測:2018年~2030年(設置量別) (億米ドル) (百万トン

TABLE 64 中南米炭素回収・貯留市場の技術別予測・予測(2018年~2030年、10億米ドル) (百万トン)

TABLE 65 中南米炭素回収・貯留市場の予測:用途別(2018年~2030年) (億米ドル) (百万トン

表66 ブラジルの炭素回収・貯留市場の予測:2018年~2030年(億米ドル) (百万トン)

表67 ブラジルの炭素回収・貯留市場の技術別推計と予測(2018~2030年) (億米ドル) (百万トン)

表68 ブラジルの炭素回収・貯留市場の予測・用途別:2018年~2030年(10億米ドル) (百万トン)

表69 アルゼンチンの炭素回収・貯留市場の推定と予測:2018年~2030年(10億米ドル) (百万トン)

TABLE 70 アルゼンチンの二酸化炭素回収・貯留市場の技術別推計と予測(2018~2030年) (億米ドル) (百万トン)

TABLE 71 アルゼンチンの二酸化炭素回収・貯留市場の予測・用途別:2018年~2030年(10億米ドル) (百万トン)

表72 中東・アフリカの炭素回収・貯留市場の予測・予測:2018年~2030年(10億米ドル) (百万トン)

表73 中東・アフリカの炭素回収・貯留市場の技術別推計・予測(2018年~2030年) (億米ドル) (百万トン

TABLE 74 中東・アフリカ炭素回収・貯留市場の予測:用途別(2018~2030年) (億米ドル) (百万トン

表75 サウジアラビアの炭素回収・貯留市場の推定と予測(2018~2030年) (億米ドル) (百万トン)

表76 サウジアラビアの炭素回収・貯留市場の技術別推計と予測(2018~2030年) (億米ドル) (百万トン)

表77 サウジアラビアの炭素回収・貯留市場の予測・用途別:2018年~2030年(億米ドル) (百万トン)

表78 UAE炭素回収・貯留市場の予測・予測(2018年~2030年) (億米ドル) (百万トン

表79 UAE二酸化炭素回収・貯留市場の技術別推計と予測(2018~2030年) (億米ドル) (百万トン)

表80 UAE炭素回収・貯留市場の推定と予測:用途別(2018~2030年) (億米ドル) (百万トン)

表81 南アフリカの炭素回収・貯留市場の推定と予測、2018~2030年(10億米ドル) (百万トン)

表82 南アフリカの炭素回収・貯留市場の技術別推計と予測(2018~2030年) (億米ドル) (百万トン)

表83 南アフリカの炭素回収・貯留市場の予測・用途別:2018年~2030年(10億米ドル) (百万トン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公開

図6 市場スナップショット

図7 セグメント別展望 – 技術、アプリケーション

図8 競合の展望

図9 炭素回収・貯留市場の展望、2018年~2030年(10億米ドル)

図10 金額別分析

図11 市場ダイナミクス

図12 ポーター分析

図13 PESTEL分析

図14 炭素回収・貯留市場、技術別: 主要課題

図15 炭素回収・貯留市場:技術別: 市場シェア、2024年および2030年

図16 炭素回収・貯留市場:用途別: 主要課題

図17 炭素回収・貯留市場:用途別: 市場シェア:2024年・2030年

図18 炭素回収・貯留市場: 地域分析、2024年

図19 炭素回収・貯留市場:地域別 主要課題

| ※参考情報 炭素回収&貯留(Carbon Capture And Storage、略してCCS)は、温室効果ガスの一つである二酸化炭素(CO2)を大気中に放出することなく、直接回収し、地下に貯留する技術です。これにより、地球温暖化の進行を抑制し、持続可能な社会の実現を目指す取り組みが行われています。CCSは、主に発電所や工業プロセスから排出されるCO2の削減に寄与することが期待されています。 炭素回収は、CO2を大気中から分離し、集める過程を指します。このプロセスは、主に三つの方法によって行われます。一つ目は、化学吸着法です。これは、特定の吸着剤を使用してCO2を捕える方法で、特にモノエタノールアミン(MEA)などの液体吸収剤がよく使われます。二つ目は、物理吸着法です。これは、固体吸着剤や膜を使ってCO2を分離する方法で、通常は低温下で行われます。三つ目は、酸化還元反応を利用する方法で、これには特定の化学物質を用いることが含まれます。 回収したCO2は、次に貯留プロセスに進みます。CO2の貯留は、主に地中深くにある岩層や使われなくなった油田、天然ガス層などに注入することで行われます。これらの場所にCO2を注入することで、長期的に安全に貯留されることが期待されています。この貯留プロセスは、自然の地質構造を利用するため、漏れのリスクが低いとされています。 CCSの用途は広範囲にわたります。最も一般的な用途は、火力発電所や製鉄所などの重工業施設からのCO2排出削減です。これにより、化石燃料を使用する際の環境への影響を抑えることができます。また、バイオマス発電所においては、回収したCO2を利用して炭素中立のエネルギー供給を実現することも可能です。さらに、回収したCO2を利用して化学品を合成することや、人工的に栄養素を供給する反応に利用する研究も進められています。 また、CCSは気候変動に対する重要な解決策の一つとされています。国際的にもCCS技術の普及が急務とされており、多くの国や企業が研究開発や実証プロジェクトを進めています。特に、2021年には国際エネルギー機関(IEA)が発表した報告書においても、CCSの導入が温暖化を1.5度に抑えるために不可欠であると指摘されています。 関連技術についても触れておきます。CCSと密接に関連する技術は、再生可能エネルギーの活用や、エネルギー効率の改善、さらには水素製造技術です。再生可能エネルギーを利用することで、発電時にCO2排出がほとんどない電力を供給することが可能になります。また、エネルギー効率を高めることで、CO2排出量自体を減少させることが期待できます。加えて、水素製造技術は青水素やグレー水素の生産においてCCSと組み合わせることができ、より持続可能なエネルギー経済を形成する基盤となります。 しかし、CCS技術には課題も存在します。技術のコストや、インフラ整備の必要性、公共の理解と支援が不可欠です。特に、CO2貯留施設の立地や規制、地域コミュニティとの関係など、社会的な要因も大きな影響を持つため、これらの側面に対する適切な対策が求められています。 このように、炭素回収&貯留技術は気候変動対策の一環として非常に重要な役割を果たしています。今後も技術の発展と普及、そして社会的な受容が進むことで、持続可能な未来の実現に寄与することが期待されます。 |