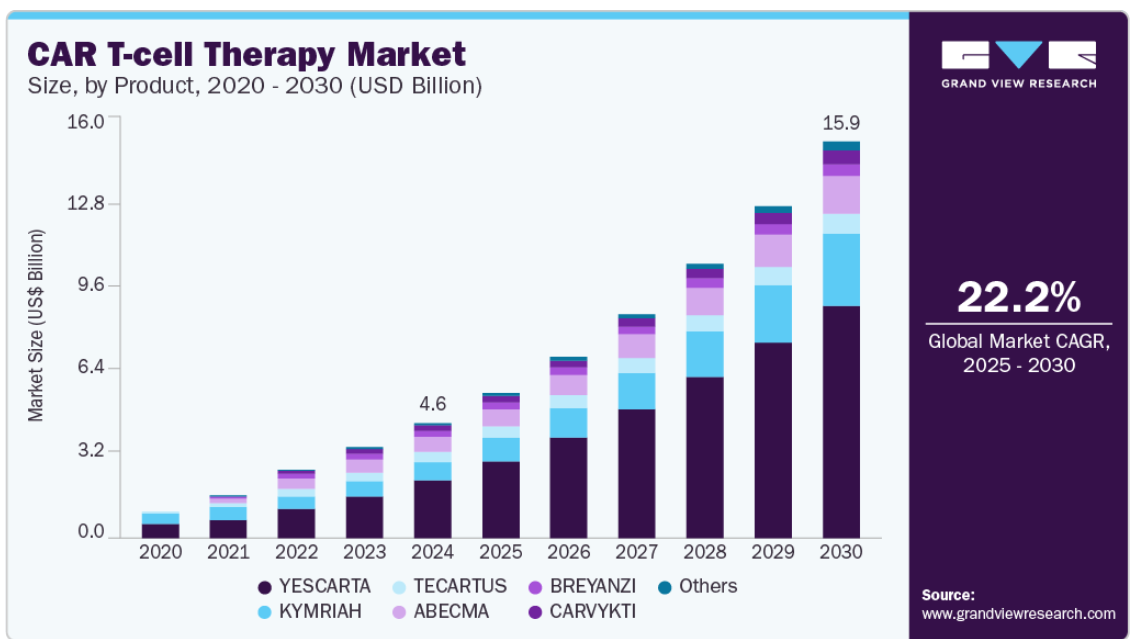

市場規模と予測

- 2024年の市場規模 46.5億米ドル

- 2030年予測市場規模 159億7,000万米ドル

- CAGR(2025-2030年): 22.2%

- 北米: 2024年の最大市場

- ヨーロッパ 急成長市場

CAR T細胞療法は、がん細胞を標的とし、健康な細胞は傷つけずに治療するもの。世界的な保健当局による早期承認は、CAR T細胞療法を形作る重要な力となっています。米国FDAや欧州医薬品庁(EMA)などの規制機関は、いくつかの治療法の適応を拡大し、制度的信頼が高まっていることを示しています。例えば、FDAは2024年4月、ヤンセンのCARVYKTI(ciltacabtagene autoleucel)を、難治性多発性骨髄腫の成人患者および前治療が1ライン以上の患者の治療薬として承認しました。

CAR T細胞療法は、がん治療アプローチにおける強力なパラダイムシフトです。CAR T細胞療法は、遺伝子改変された細胞傷害性免疫T細胞を利用して腫瘍特異的抗原にアプローチするもので、再発または難治性のB細胞リンパ腫の持続的寛解に役立ちます。B細胞リンパ腫は悪性リンパ腫の中で最も一般的な種類であり、再発または難治性のリンパ腫は治療失敗の原因が高いことが示されています。例えば、Cancer Network 2022によると、びまん性大細胞型B細胞リンパ腫(DLBCL)は非ホジキンリンパ腫のカテゴリーで重要な位置を占めており、患者の約30~40%が最初の2年間に再発/難治性DLBCLを発症します。そのため、CAR T細胞療法の導入はがん治療において非常に有望であり、治療による副作用を適切に管理することができます。

がん悪性腫瘍の症例数は増加の一途をたどっており、CAR T細胞療法市場を牽引しています。さらに、さまざまな製品の上市や承認が市場プレイヤーを大きく牽引しています。CAR T細胞療法は、体内のがん細胞を攻撃するために遺伝子組み換えT細胞を使用する免疫療法です。そのプロセスには、患者のT細胞を使用し、表面にキメラ抗原受容体(CAR)を発現するようにエンジニアリングすることが含まれます。以下のCARは、がん細胞内の特定のタンパク質を認識して結合するように特別に設計されており、T細胞ががん細胞を死滅させる引き金となります。

製品の上市とタイムリーな承認により、CAR T細胞療法を使用する上での戦略的優位性が生まれました。例えば、2023年5月、欧州委員会はブリストル・マイヤーズスクイブのCD19指向性CAR T細胞療法であるBreyanziを承認しました。この治療法は、成人患者のびまん性大細胞型B細胞リンパ腫の治療に使用されます。同様に、2022年2月、米国FDAは、多発性骨髄腫に罹患している成人患者を対象に、クルタカブタジェンオートロイセル(Carvykti)を承認しました。次の承認は2番目のもので、CAR T細胞療法によって多発性骨髄腫に苦しむ人々に代替療法を提供するものです。

製品インサイト

2024年のCAR T細胞療法市場で50.0%のシェアを占めたのはYescartaセグメントです。また、予測期間中に最も急速に成長する製品セグメントとなる見込みです。イエスカルタはアキシカブタジェン・シロロイセルとしても知られ、CD19抗原を標的とします。イエスカルタは、主に大細胞型B細胞リンパ腫で、最初の治療が奏功しなかった場合、治療開始後1年以内にがんが再発した場合、または濾胞性リンパ腫に対する少なくとも2種類の治療が奏功しなかった場合に処方されます。この高いシェアは、再発大細胞型B細胞リンパ腫の成人の生存率が改善したことに起因しています。例えば、ギリアド2022によると、Yescartaを投与された患者の約2倍(40.5%)が2年間病勢進行することなく生存しており、無イベント生存期間中央値は現在の標準治療の4倍でした。

Carvyktiセグメントは、2025年から2030年までの予測期間において有利な成長が期待されています。Carvyktiは、B細胞成熟抗原(BCMA)発現細胞を見つけて破壊する自己免疫療法でもあります。臨床試験や承認という形での強力な規制当局の支援により、この抗がん剤は飛躍的に成長しました。例えば、2022年2月、チルタカブタジェンオートロイセルが米国FDAにより承認され、再発または難治性の多発性骨髄腫を患う患者に特化した、より広範な適用が約束されました。さらに、臨床試験では、研究参加者の約98%が治療に反応し、参加者の78%が骨髄や血液にがんの徴候を認めないという、確かな結果が得られています。この結果は中央値で22ヵ月間持続し、がん患者における治療の前提を強く示しています。

疾患別インサイト

2024年のCAR T細胞療法市場シェアは、リンパ腫分野が最大。また、予測期間中に最も急成長するセグメントとなる見込みです。圧倒的な市場シェアは、リンパ腫を標的とする様々なCAR-T治療薬の存在に起因しています。例えば、Breyanzi、Kymirah、Tecartus、YescartaはCD-19抗原を標的とし、成人および小児における大細胞型B細胞リンパ腫の排除に役立ちます。また、リンパ腫は世界中で大きな罹患率を示しているため、CAR T細胞療法は生命を脅かす病態を排除・緩和することができます。

米国癌学会の2025年の推計によると、非ホジキンリンパ腫(NHL)は米国における全癌の約4%を占め、成人・小児を含めて約80,350人の新規症例が予想されています。

多発性骨髄腫は予測期間中に急成長が見込まれます。多発性骨髄腫の世界的な罹患率は増加傾向にあります。Lancet Hematology 2020 が発表した報告書によると、多発性骨髄腫の年齢標準化率は世界で 10 万人あたり 1.78 人でした。この調査では、50 歳以上の男性の罹患率が比較的高い国々で、全体の罹患率が急増していることが浮き彫りになりました。

Cancer Research UK によると、毎年約 6,200 人が骨髄腫と診断されており、これは毎日約 17 人が新たに骨髄腫に罹患していることに相当します。この疾患は女性よりも男性に多く、主に高齢者が罹患し、症例の 45%近くが 75 歳以上で発症します。40歳未満では非常にまれな疾患です。例えば、2025年4月、英国MHRAは、再発または難治性の多発性骨髄腫に対するGSKのBlenrep(ベランタマブ・マフォドチン)を用いた2つの新しい併用療法を承認しました。後期臨床試験に基づき、生存期間と病勢コントロールの向上が認められました。

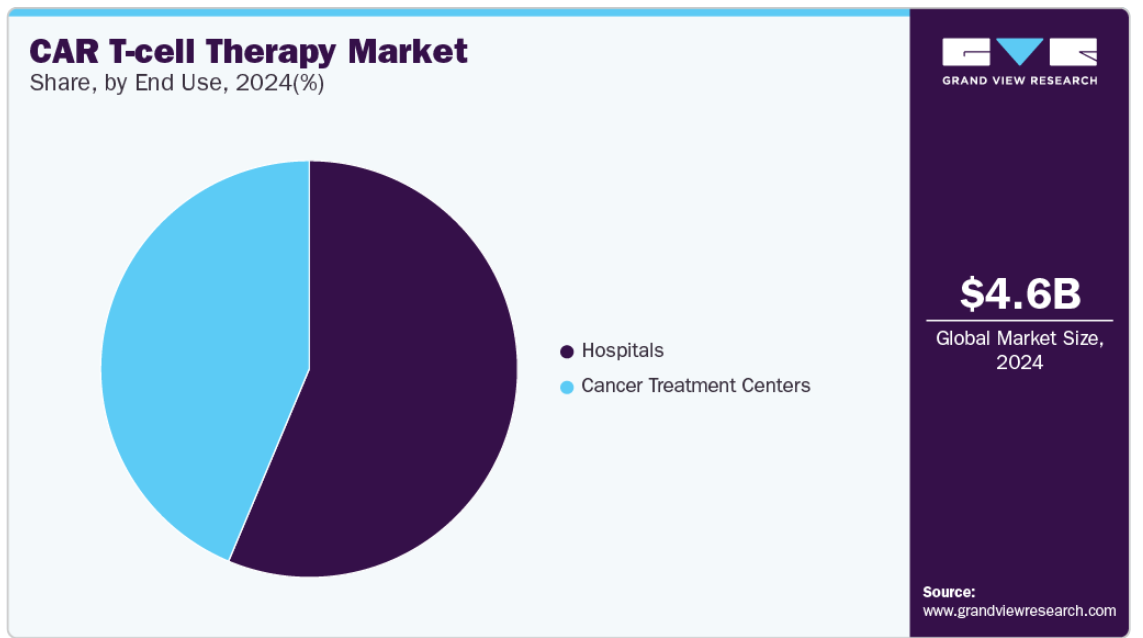

エンドユースの洞察

2024年にCAR T細胞療法産業で最大のシェアを占めたのは病院セグメント。この圧倒的な市場シェアは、堅牢な技術、劇場など設備の整った手術施設、主要地域の病院の強力な購買力に起因しています。さらに、院内でCAR Tプロセスを活用する病院は、治療に関連する全体的なコストを削減できるため、そうしたスペースへの足跡が増えます。例えば、イスラエルのシェバ病院は、治療期間全体を10日未満に短縮し、コストを少なくとも50%削減する自社プロセスを活用しています。

がん治療センターは、予測期間中に最も急成長するセグメントとなる見込みです。その理由は、幅広い治療の選択肢と患者の快適性のオプションが利用可能であるためです。さらに、患者は地域内で治療されるため、CAR T治療の全体的な到達度が高まります。最後に、有名な行政機関が戦略的イニシアチブを取ることで、患者のカバー率が高まります。例えば、2023年2月、米国バーモント州のUVMがんセンターは、血液がん患者向けの新しいCAR T細胞治療の提供を発表しました。

地域別インサイト

2024年に62.1%の最大シェアを占めたのは北米。大手企業の存在、政府助成金の増加、研究活動、各種保険による強力な保障により、同地域は強い地位を占めています。CAR T療法に関連する費用は平均で40万米ドル以上に達するため、強力な保険政策が患者の快適性と市場の普及を保証しています。

米国のCAR T細胞療法の市場動向

米国のCAR T細胞療法市場は、2024年の地域別市場を支配しました。リンパ腫や多発性骨髄腫を含む様々な疾患の有病率の増加、高齢者人口の増加が市場成長の原動力となっています。加えて、診断法や治療法における継続的な技術進歩が、医療インフラの改善とともに、がん治療の展望拡大にさらに貢献しています。

米国には37の州とワシントンDCに73のNCI指定がんセンターがあり、高度ながん治療と研究を提供しています。毎年、約40万人の患者が診断され、さらに多くの患者がこれらのセンターで治療を受け、臨床試験に登録しています。

ヨーロッパのCAR T細胞療法市場動向

ヨーロッパは、予測期間中にCAR T細胞療法産業が最も急成長する地域と推定されます。成長の原動力となっているのは、高齢者人口の増加、がん罹患率の増加と早期診断、個別化医薬品の採用増加です。毎年、欧州連合全体で約30万人が白血病、リンパ腫、多発性骨髄腫などの血液悪性腫瘍と診断されています。血液がんの種類によって医療システムに特有の課題が生じるため、これらの疾患を効果的に予防、発見、診断、治療するための明確な戦略が必要です。

2024年の欧州CAR T細胞療法市場で最大の売上シェアを占めたのはドイツです。この背景には、強固な臨床インフラと政府支援の治療センターがあります。製薬企業と学術機関の戦略的協力関係や、支援的な償還政策が採用を加速しています。リンパ腫や多発性骨髄腫などの血液がん患者の増加が需要をさらに押し上げ、ドイツはヨーロッパにおけるCAR T細胞イノベーションの重要な拠点となっています。

米国国立医薬品図書館によると、多発性骨髄腫(MM)は形質細胞の悪性疾患であり、通常、意義不明の単クローン性ガンマグロブリン血症(MGUS)として知られる前駆状態から発症します。この疾患は主に高齢者が罹患し、診断時の年齢の中央値は 70 歳以上です。ドイツでは、年間10万人あたり約8人が新たに発症し、全国で約6,000人が新たに診断されています。

アジア太平洋地域のCAR T細胞療法市場動向

アジア太平洋地域は、拡大する患者人口と、主要企業の製品承認や市場参入を促進する支持的な規制の枠組みにより、今後数年間で重要な地域になると予測されています。この有利な状況は、癌の有病率の増加によってさらに強化され、革新的な治療オプションに対する需要を煽り続けています。さらに、技術的に先進的な治療法を開発しようとする大手企業の取り組みが活発化していることも、この地域の市場拡大を加速させています。

CAR T細胞療法の主要企業の洞察

CAR T細胞療法市場に参入している主要企業には、ノバルティスAG、ギリアド・サイエンシズ、ブリストル・マイヤーズ・スクイブ(BMS)などがあります。この市場の主要企業は、技術革新、戦略的提携、次世代製造技術の導入に積極的に投資し、治療へのアクセスを拡大し、患者の転帰を改善しています。

- ノバルティスAGは、革新的な治療法の研究、開発、製造を行う世界的な医療企業です。CAR T細胞療法市場においてノバルティスは、再発・難治性のB細胞前駆体ALLおよびびまん性大細胞型B細胞リンパ腫を適応症とするFDA承認製品Kymriah(tisagenlecleucel)のパイオニアです。

- ギリアド・サイエンシズ社は、がん領域とウイルス領域における革新的な治療で知られるバイオ医薬品企業です。ギリアド・サイエンシズ社は、さまざまながん種におけるCAR-T療法の適用拡大を目指し、パイプラインの開発を進めています。

CAR T細胞療法の主要企業

CAR T細胞療法市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを有しており、産業の動向を左右しています。

-

- Bristol-Myers Squibb Company

- Novartis AG

- Gilead Sciences, Inc.

- Johnson & Johnson Services, Inc.

- JW Therapeutics (Shanghai) Co., Ltd.

- bluebird bio, Inc.

- Merck & Co., Inc.

- Sangamo Therapeutics

- Sorrento Therapeutics, Inc.

- GSK plc.

最近の動向

- ジョンソン・エンド・ジョンソンは2025年4月、欧州委員会がダルザレックス皮下注製剤(一般名:ダラツムマブ)について、ボルテゾミブ、レナリドミド、デキサメタゾンとの併用による新規診断多発性骨髄腫(NDMM)患者に対する適応拡大を承認したと発表しました。

- 移植適格性に関係なく。以前は、移植適格(ASCT)患者のみに承認されていました。

- 2025年3月、ブリストル・マイヤーズ スクイブ社は、2seventy Bio社を約2億8,600万米ドルで買収すると発表。両社は多発性骨髄腫のCAR T細胞療法であるアベクマで提携。

- 2024年11月、米食品医薬品局(FDA)は、再発または難治性のB細胞前駆体急性リンパ芽球性白血病(ALL)成人患者の治療薬として、CD19指向性遺伝子組換え自己T細胞免疫療法であるオベカブタジンオートロイセル(Aucatzyl、オートラス社)を承認。

世界のCAR T細胞療法市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測するとともに、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査レポートは、CAR T細胞療法市場を製品、疾患別、地域別に分類しています:

- 製品展望(売上高、百万米ドル、2018年~2030年)

- アベクマ(イデカブタジェンビクリューセル)

- Breyanzi(リソカブタジェンマラリューセル)

- Carvykti(シルタカブタジェンオートロイセル)

- キムリア(ティサゲンレクリューセル)

- テカルタス(ブレクスカブタジェンヌ・オートリューセル)

- イエスカルタ(アキシカブタジェンシロロイセル)

- その他

- 疾患別適応症の展望(売上高、百万米ドル、2018年~2030年)

- 白血病

- リンパ腫

- 多発性骨髄腫

- その他

- エンドユースの展望(売上高、百万米ドル、2018年~2030年)

- 病院

- がん治療センター

- 地域範囲の展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- ヨーロッパ

- 英国

- ドイツ

- その他のヨーロッパ

- アジア太平洋

- 日本

- 中国

- その他のアジア太平洋地域

- その他の地域

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 疾患別適応症

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.8. 二次情報源のリスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. 製品の展望

2.2.2. 疾患別の展望

2.2.3. 最終用途の展望

2.2.4. 地域別の展望

2.3. 競合他社の洞察

第3章. CAR T細胞療法市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. CAR T細胞療法市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. CAR T細胞療法市場 製品の推定と動向分析

4.1. 製品セグメントダッシュボード

4.2. CAR T細胞療法市場 製品動向分析

4.3. CAR T細胞療法の世界市場規模・動向分析、製品別、2018〜2030年 (百万米ドル)

4.4. アベクマ(イデカブタジェンビクリューセル)

4.4.1. 2018年から2030年までの市場推定と予測(USD Million)

4.5. ブレイヤンジ(リソカブタジェンマラリューセル)

4.5.1. 2018~2030年の市場推定と予測(百万米ドル)

4.6. カルヴィクティ(チルタカブタジェンオートロイセル)

4.6.1. 2018年から2030年までの市場推定と予測(USD Million)

4.7. Kymriah(チサゲンレクロイセル)

4.7.1. 2018~2030年の市場推定と予測(百万米ドル)

4.8. Tecartus(ブレクスカブタジェンオートロイセル)

4.8.1. 2018~2030年の市場推定と予測(USD Million)

4.9. イエスカルタ(アキシカブタジェン・シロロイセル)

4.9.1. 2018~2030年の市場推定と予測(百万米ドル)

4.10. その他

4.10.1. 2018年から2030年までの市場推定と予測(USD Million)

第5章 CAR T細胞療法市場 CAR T細胞療法市場 疾患別の推定と動向分析

5.1. 疾患別セグメントダッシュボード

5.2. CAR T細胞療法市場 疾患別動向分析

5.3. CAR細胞療法の世界市場規模・動向分析、疾患別、2018年〜2030年(百万米ドル)

5.4. 白血病

5.4.1. 2018年から2030年までの市場推定と予測(USD Million)

5.5. リンパ腫

5.5.1. 2018~2030年の市場推定と予測(百万米ドル)

5.6. 多発性骨髄腫

5.6.1. 2018~2030年の市場推定と予測(百万米ドル)

5.7. その他

5.7.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章 CAR T細胞療法市場 CAR T細胞療法市場 エンドユースの推定と動向分析

6.1. 製品セグメントダッシュボード

6.2. CAR T細胞療法市場 エンドユーザー別動向分析

6.3. CAR T細胞療法の世界市場規模・動向分析:最終用途別、2018年〜2030年(百万米ドル)

6.4. 病院

6.4.1. 2018年から2030年までの市場推定と予測(USD Million)

6.5. がん治療センター

6.5.1. 2018~2030年の市場推定と予測(USD Million)

第7章 CAR T細胞療法市場 CAR T細胞療法市場 地域別推定と動向分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析、2024年および2030年

7.3. 地域別の連続バイオプロセス市場 主要なポイント

7.4. 北米

7.4.1. 米国

7.4.1.1. 主要国の動向

7.4.1.2. 規制の枠組み/償還構造

7.4.1.3. 競争シナリオ

7.4.1.4. 2018〜2030年の米国市場の推定と予測(百万米ドル)

7.4.2. カナダ

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み/償還構造

7.4.2.3. 競争シナリオ

7.4.2.4. カナダ市場の推定と予測 2018〜2030年 (百万米ドル)

7.5. ヨーロッパ

7.5.1. ドイツ

7.5.1.1. 主要国の動向

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競争シナリオ

7.5.1.4. ドイツ市場の推定と予測 2018〜2030年 (百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 規制の枠組み/償還構造

7.5.2.3. 競争シナリオ

7.5.2.4. 2018~2030年の英国市場の推定と予測(百万米ドル)

7.6. アジア太平洋

7.6.1. 日本

7.6.1.1. 主要国の動向

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競争シナリオ

7.6.1.4. 2018年から2030年までの日本市場の推定と予測(百万米ドル)

7.6.2. 中国

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競争シナリオ

7.6.2.4. 中国市場の推定と予測 2018〜2030年 (百万米ドル)

7.7. その他の地域

7.7.1.1. 主要国の動向

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競争シナリオ

7.7.1.4. ブラジル市場の推定と予測 2018~2030年 (百万米ドル)

第8章 競争環境 競争環境

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーランドスケープ

8.3.1. 主要企業ヒートマップ分析、2024年

8.4. 企業プロファイル

8.4.1. ブリストル・マイヤーズ スクイブ社

8.4.1.1. 会社概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. ノバルティスAG

8.4.2.1. 会社概要

8.4.2.2. 業績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. ギリアド・サイエンシズ

8.4.3.1. 会社概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. ジョンソン・エンド・ジョンソンサービス

8.4.4.1. 会社概要

8.4.4.2. 業績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. JWセラピューティクス(上海)有限公司

8.4.5.1. 会社概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. ブルーバードバイオ社

8.4.6.1. 会社概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. メルク・アンド・カンパニー

8.4.7.1. 会社概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. サンガモ・セラピューティクス

8.4.8.1. 会社概要

8.4.8.2. 業績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. ソレント・セラピューティクス社

8.4.9.1. 会社概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. GSK plc.

8.4.10.1. 会社概要

8.4.10.2. 業績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米CAR T細胞療法市場、国別、2018年~2030年(百万米ドル)

表3 北米CAR T細胞療法市場:製品別、2018年~2030年(百万米ドル)

表4 北米CAR T細胞療法市場:疾患別、2018年~2030年(百万米ドル)

表5 北米CAR T細胞療法市場、エンドユース別、2018年~2030年(百万米ドル)

表6 米国のCAR T細胞療法市場、製品別、2018年~2030年(百万米ドル)

表7 米国のCAR T細胞療法市場、疾患別、2018年~2030年(百万米ドル)

表8 米国のCAR T細胞療法市場、エンドユース別、2018年~2030年(百万米ドル)

表9 カナダCAR T細胞療法市場:製品別、2018年~2030年(百万米ドル)

表10 カナダCAR T細胞療法市場:疾患別、2018年~2030年(百万米ドル)

表11 カナダCAR T細胞療法市場:最終用途別、2018年~2030年(百万米ドル)

表12 ヨーロッパのCAR T細胞療法市場、国別、2018年~2030年(百万米ドル)

表13 ヨーロッパのCAR T細胞療法市場:製品別、2018年~2030年(百万米ドル)

表14 欧州CAR T細胞療法市場、疾患別、2018年~2030年(百万米ドル)

表15 ヨーロッパのCAR T細胞療法市場:最終用途別、2018年~2030年(百万米ドル)

表16 ドイツCAR T細胞療法市場:製品別、2018年~2030年(百万米ドル)

表17 ドイツCAR T細胞療法市場:疾患別、2018年~2030年(百万米ドル)

表18 ドイツCAR T細胞療法市場:最終用途別、2018年~2030年(百万米ドル)

表19 英国CAR T細胞療法市場:製品別、2018年~2030年(百万米ドル)

表20 英国CAR T細胞療法市場:疾患別、2018年~2030年(百万米ドル)

表21 英国CAR T細胞療法市場:最終用途別、2018年~2030年(百万米ドル)

表22 アジア太平洋地域のCAR T細胞療法市場、国別、2018年~2030年(百万米ドル)

表23 アジア太平洋地域のCAR T細胞療法市場:製品別、2018年~2030年(百万米ドル)

表24 アジア太平洋地域のCAR T細胞療法市場、疾患別、2018年~2030年(百万米ドル)

表25 アジア太平洋地域のCAR T細胞療法市場:最終用途別、2018年~2030年(百万米ドル)

表26 日本CAR T細胞療法市場:製品別、2018年~2030年(百万米ドル)

表27 日本CAR T細胞療法市場:疾患別、2018年~2030年(百万米ドル)

表28 日本CAR細胞療法市場:エンドユース別、2018年~2030年(百万米ドル)

表29 中国CAR T細胞療法市場:製品別、2018年~2030年(百万米ドル)

表30 中国CAR T細胞療法市場:疾患別、2018年~2030年(百万米ドル)

表31 中国CAR T細胞療法市場:最終用途別、2018年〜2030年(百万米ドル)

表32 世界のその他の地域のCAR T細胞療法市場、国別、2018年~2030年(百万米ドル)

表33 世界の残りの地域のCAR T細胞療法市場:製品別、2018年~2030年(百万米ドル)

表34 世界の残りのCAR T細胞療法市場、疾患別、2018年~2030年(百万米ドル)

表35 世界の残りのCAR T細胞療法市場:最終用途別、2018年〜2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データの三角測量処置

図3 一次調査のパターン

図4 一次インタビュー

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 CAR T細胞療法市場 市場展望

図10 CAR T細胞療法の競合洞察

図11 親市場の展望

図12 関連・付随市場の展望

図13 普及・成長展望マッピング

図14 産業バリューチェーン分析

図15 CAR T細胞療法市場のドライバーインパクト

図16 CAR T細胞療法市場の阻害要因

図17 CAR T細胞療法市場の戦略的イニシアティブ分析

図18 CAR T細胞療法市場 製品動向分析

図19 CAR T細胞療法市場: 製品の展望と主要課題

図20 アベクマ(イデカブタジェンビクリューセル)市場の推定と予測、2018年~2030年

図21 Breyanzi(lisocabtagene maraleucel)市場の推定と予測、2018年~2030年

図22 Carvykti(ciltacabtageneオートロイセル)市場の推定と予測、2018年~2030年

図23 Kymriah(チサゲンレクリューセル)市場の推定と予測、2018年~2030年

図24 テカルタス(ブレクスカブタジェンオートロイセル)市場の推定と予測、2018年~2030年

図25 Yescarta(アキシカブタジェンシロロイセル)市場の推定と予測、2018年~2030年

図26 その他の市場の推定と予測、2018年~2030年

図27 CAR T細胞療法市場: 疾患別適応症動向分析

図28 CAR T細胞療法市場: 疾患別適応症の展望と要点

図29 白血病市場の推定と予測、2018年~2030年

図30 リンパ腫市場の推定と予測、2018年~2030年

図31 多発性骨髄腫市場の推計と予測、2018年~2030年

図32 その他の市場の推定と予測、2018年~2030年

図33 CAR T細胞療法市場: エンドユースムーブメント分析

図34 CAR T細胞療法市場: エンドユースの展望と要点

図35 病院CAR T細胞療法市場の予測および予測(2018年~2030年

図36 がん治療センターCAR T細胞療法市場の予測および予測、2018年~2030年

図37 世界のCAR T細胞療法市場: 地域別動向分析

図38 世界のCAR T細胞療法市場: 地域別の展望と要点

図39 北米市場の推定と予測、2018年〜2030年

図40 米国市場の推計と予測、2018年~2030年

図41 カナダ市場の推定と予測、2018年〜2030年

図42 ヨーロッパ市場の推定と予測、2018年~2030年

図43 ドイツ市場の推定と予測、2018年~2030年

図44 イギリス市場の推定と予測、2018年〜2030年

図45 アジア太平洋市場の推定と予測、2018年~2030年

図46 日本市場の推定と予測、2018年~2030年

図47 中国市場の推定と予測、2018年~2030年

図48 その他の地域市場の推定と予測、2018年~2030年

| ※参考情報 CAR-T細胞療法は、がん治療における新しい方法の一つで、患者自身の免疫細胞であるT細胞を利用して、特定のがん細胞を攻撃する際立った技術です。CARは「Chimeric Antigen Receptor」の略で、キメラ抗原受容体と呼ばれる人工的な受容体をT細胞に導入することによって、T細胞が特定のがん細胞を認識し、攻撃する能力を持たせた治療法です。 CAR-T細胞療法は、主に血液腫瘍、特に急性リンパ性白血病(ALL)や特定の型の非ホジキンリンパ腫の治療に使用されてきました。これらの腫瘍は、特定の表面抗原を持つがん細胞で構成されており、CAR-T細胞はその抗原を認識して攻撃します。白血病の場合、CD19という抗原が標的とされることが多く、CD19に特異的なCARを持つT細胞が生成されます。 CAR-T細胞療法には、主に2つのカテゴリがあります。一つは、第一世代CAR-T細胞で、基本的な構造を持ち、T細胞ががん細胞を認識する機能を提供します。しかし、このタイプは持続的な反応が得られない場合もありました。次に、第二世代CAR-T細胞と呼ばれるものがあります。これは、共刺激領域を追加したもので、より効果的な免疫応答を引き出すことができます。さらに、第三世代のCAR-T細胞も開発されており、異なる共刺激分子が組み込まれることで、更なる治療効果の向上が期待されています。 CAR-T細胞療法の用途は、主に血液のがんに向けられていますが、最近では固形腫瘍に対するアプローチも模索されています。固形腫瘍は、がん細胞が固体塊を形成しているため、CAR-T細胞がその中心部に到達しにくいという課題があります。しかし、改良されたCAR設計や、標的抗原の特定、腫瘍微小環境の理解が進むことで、固形腫瘍に対する治療の可能性も広がっています。 CAR-T細胞療法は、患者自身のT細胞を用いるため、通常は一度の治療で長期的な効果を得ることが期待されています。治療法の流れとしては、まず患者から血液を採取し、そこからT細胞を分離します。次に、特定の遺伝子を組み込んで、CARを持つT細胞に遺伝子改変を行います。この過程は、ウイルスベクターを用いたり、CRISPRといった遺伝子編集技術を用いることがあります。その後、改変されたT細胞を増殖させて患者に戻します。このプロセスには数週間かかりますが、治療後には患者の体内でCAR-T細胞が活性化し、がん細胞に対して攻撃を開始します。 CAR-T細胞療法の関連技術には、ウイルスベクター、遺伝子編集技術、バイオマーカーの研究が含まれます。ウイルスベクターは、CAR遺伝子をT細胞に効果的に導入する手段として広く用いられています。最近では、CRISPR技術の進展により、特定の遺伝子を正確にターゲットして編集する方法が開発されており、これによりCAR-T細胞の性能向上が期待されています。また、患者のがんの種類や個人の遺伝的背景に基づいて、個別化された治療アプローチが模索されています。 CAR-T細胞療法は、希望に満ちた治療法ではありますが、いくつかの副作用もあります。最も一般的な副作用の一つが、サイトカイン放出症候群(CRS)であり、これはCAR-T細胞が活性化することで大量のサイトカインが放出され、発熱、低血圧、呼吸困難などの症状を引き起こします。他にも神経毒性や感染症のリスクがあるため、厳密な管理が必要です。 これからも、CAR-T細胞療法はますます進化し、より多くのがん種に対する治療法としての可能性が期待されています。さまざまな研究が進行中であり、今後の成果によって、新しい治療法の開発が進むでしょう。これにより、がんとの闘いにおいて新たな選択肢が提供されることが期待されています。 |