市場規模と予測

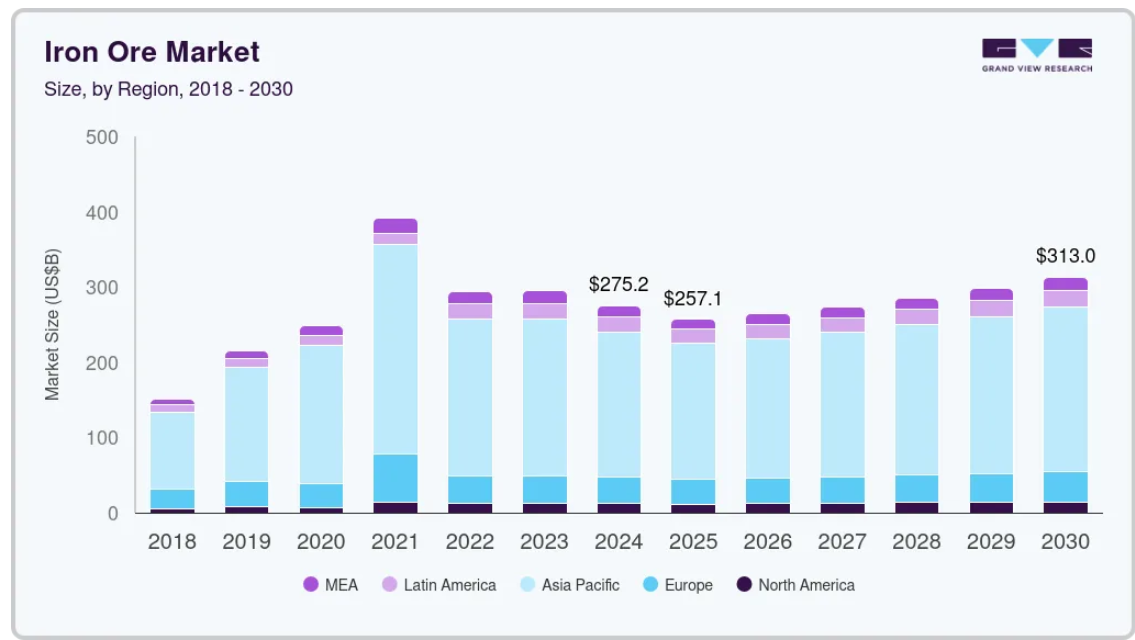

- 2024年の市場規模 2,752億3,000万米ドル

- 2030年予測市場規模 3,130億2,000万米ドル

- CAGR (2025-2030): 4.0%

- アジア太平洋: 2024年の最大市場

新興国における非住宅用・商業用建設や手頃な価格の住宅への需要が、今後数年間における建設用鋼材の消費を牽引し、鉄鉱石需要を急増させると予想されます。

国連が発表した世界人口見通しによると、世界人口は2030年には86億人、2050年には98億人、2100年には112億人に達すると予測されています。これにより、新築住宅の需要が増加し、間接的に鉄鋼製造用の鉄鉱石の世界的な需要に貢献すると予想されています。

鉄鉱石は地殻中に存在する天然鉱物で、主にヘマタイトやマグネタイトなどの酸化鉄から構成されています。鉄鋼の生産に不可欠な原料です。鉄鉱石の抽出プロセスでは、鉄を不純物から分離するために鉱石を精製し、様々な鉄鉱石の品位を作り出します。これらの異なる品位は鉄鋼生産に使用され、複数の産業にとって重要です。鉄鉱石の需要は、特に中国やインドのような新興経済国において、急速な工業化と都市の成長に後押しされ、鉄鋼のニーズが高まっていることが主な要因です。

推進要因、機会、阻害要因

2025年5月現在、米国連邦準備制度理事会(FRB)は、2024年後半に合計100ベーシスポイントの利下げを実施した後、2024年12月以降、基準金利を4.3%~4.5%に維持しています。同時に米ドルはユーロや人民元を含む主要通貨に対して上昇。2025年1月、ユーロは対米ドルで1.04まで下落しましたが、これは米ドルの購買力上昇を反映したものです。

世界的な建設支出の増加は、世界の鉄鉱石産業の成長を牽引する主要な要因のひとつです。2024年、米国の建設支出は過去最高の2兆1,700億米ドルに達し、前年比7.2%増を記録しました。この急増は主にデータセンター施設や製造プロジェクトの旺盛な需要に後押しされたもので、家庭用建設も伸びました。2025年1月の総建設支出は引き続き増加し、前年比3.3%増の2兆1,900億米ドル。家庭用建設は9,327億米ドルで、12月の推計を若干下回りました。製造業や家庭用を中心とした建設業の持続的な成長は、鉄鋼生産に不可欠な鉄鉱石を中心とした原材料の需要を促進すると予想されます。インフラ・プロジェクトや建設活動の増加に伴い、世界の鉄鉱石業界は、建物、道路、産業施設における鉄鋼ニーズの高まりから恩恵を受けるでしょう。

特に発展途上地域におけるインフラプロジェクトは、鉄鋼と鉄鉱石の需要を大幅に押し上げる構えです。道路、橋梁、空港、鉄道、港湾、その他の公共施設の建設や強化を含む大規模なインフラ開発に対する政府の支出は、市場の成長を促進すると予想されます。これらの構想は、建設に大量の鉄鋼を必要とし、鉄鋼生産に使用される主要原料である鉄鉱石の需要に直接影響を与えます。インフラ・プロジェクトが拡大するにつれ、鉄鋼の消費量が増加し、鉄鉱石の需要が刺激され、価格の上昇と生産量の増加につながる可能性があり、業界のサプライヤーや投資家に貴重な機会を提供します。

米連邦準備制度理事会(FRB)は2024年12月以降、4.25%から4.50%の金利を維持しています。最新の動向では、連邦準備制度理事会(FRB)が2024年第3四半期中に利下げを実施する可能性は低いようです。これは安定した経済成長と製造業の復活を示し、鉄鉱石産業に成長機会をもたらします。

中国の建設産業は世界最大の鉄鋼消費国です。そのため、鉄鉱石の購入契約は中国での価格が中心となっています。鉄鉱石価格の一般的な変動は、中国の建設産業からの控えめな鉄鋼需要を示しています。鉄鉱石価格の低下は、鉄鋼生産に使用される原材料のコストを削減すると予想されます。したがって、世界の鉄鋼産業における生産者の収益性は、今後数年間で高くなると予想されます。これは鉄鉱石の供給と価格に連鎖的な影響を及ぼすと予想され、鉄鉱石生産者の収益性を抑制する可能性があります。

鉄鋼産業は、効率改善、コスト削減、鉄鋼生産における環境持続可能性向上のために新技術を導入しています。主な進歩のひとつに、電気アーク炉(EAF)や水素ベースの還元プロセスなど、代替製鋼手段の採用拡大があります。これらの革新的な処置は、多くの場合、異なる原料を必要とし、従来の高炉や一次鉄鉱石への依存度を下げる原料として、スクラップ鋼により依存する可能性があります。このような生産手段の転換は鉄鉱石需要に大きな影響を与えると予想され、産業がより持続可能な手法に向かうにつれ、市場力学が変化する可能性があります。

鉄鉱石価格の動向

2024年第1四半期、鉄鉱石価格は大幅な下落を経験し、世界最大の商品消費国である中国の需要減退への懸念から30%近く下落しました。この下落は、中国の不動産セクターの継続的な課題と、より広範な経済の不確実性に起因しています。しかし、2024年4月までには、中国の不動産市 場を活性化させるための努力や、将来の需要を見越した中国鉄鋼協会による稼働率向上の取り組みに支えられ、価格は安定し始めました。

2024年半ばの回復が期待されたものの、中国の経済改革が遅れ、新規建設プロジェクトの実施延期や鉄鋼調達の延期につながりました。その結果、鉄鉱石価格は予想されていたトン当たり100米ドルを下回る水準で推移しました。とはいえ、2024年末までに価格は緩やかに回復し、平均でトン当たり約117米ドルに達しました。この回復の原動力となったのは、世界的な建設プロジェ クトの実行と、購買力を向上させた中国人民元に対する米ド ル高でした。

今後、世界の鉄鉱石価格は、世界的な需要の低迷と供給サイドの持続的な成長課題の影響を受け、今後1年半はトン当たり80~100米ドルの範囲で推移すると予想されます。この見通しは、主要市場の経済状況が良好であるにもかかわらず、当面の上昇モメンタムが限定的であることを示唆しています。

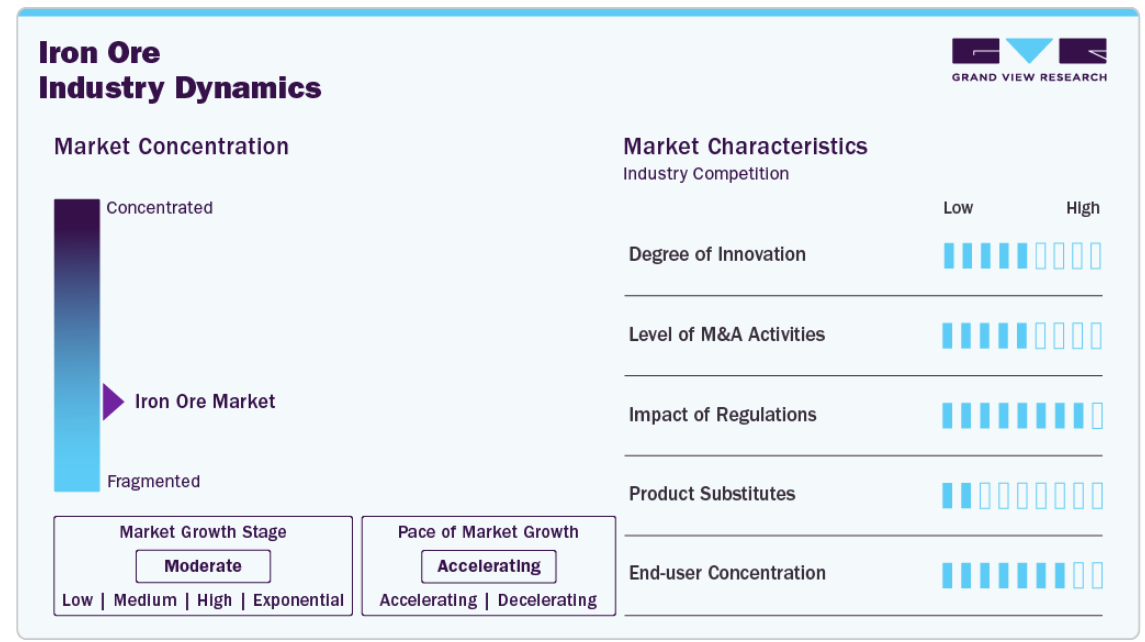

市場の集中度と特徴

世界の鉄鉱石産業は低成長段階にあり、開発ペースの加速を示しています。鉄鉱石鉱床は世界中にあり、オーストラリア、ブラジル、米国、カナダが最も著名な生産国です。世界の鉄鉱石産業は、高い資本コストと必要な規制承認のために統合されています。そのため、世界的な需要に応える大規模な鉄鉱石生産者が市場の特徴です。

市場の技術革新の程度は中程度で、鉄鉱石の鉱業と加工(選鉱)技術のアップグレードが特徴です。現在、世界中の企業が持続可能な鉱業活動に重点を置いており、生産プロセスで低炭素フットプリントを達成し、最小限のコストで済むように努めています。2023年の市場におけるM&A活動の水準は低水準にとどまりました。

鉄鉱石の採掘活動は、採掘ライセンスと環境クリアランスを取得するために厳しい法律が適用されるため、規制による影響が大きくなります。これらの規制を遵守するためには、先端技術や持続可能な採掘方法に多額の投資を必要とすることが多く、操業コストの高騰につながります。鉄鉱石は鉄鋼の主要原料であるため、その代替物は限 られています。鉄鉱石は主にペレット、塊、微粉に加工されています。鉄鉱石は、建設産業、セメント製造産業、鋳物工場、耐火物工場で使用されるため、市場のエンドユーザーの集中度も高いです。鉄鉱石はまた、化学薬品、合金鉄、ガラスの製造にも使用されます。

種類

ペレットセグメントは2024年に56.3%の最大収益シェアで市場をリード。ペレットは、粉砕された鉄鉱石微粉末を球形に加工したもの。ペレットは、長距離のバルク輸送や機械的輸送に適した物理的特性を持っています。これらのボールはまた、生の鉄鉱石よりも優れた冶金的特性を持っています。ペレットは、焼結や塊の代替品として製鉄原料として使用されます。

ペレットは、その望ましい形状、サイズ、強度、優れた冶金的特性から好まれています。高炉でペレットを使用することにより、追加の設備投資を必要とせずに製鉄所の生産性を向上させることができます。さらなる設備投資をすることなく、製鉄ユニットの生産性を向上させます。

最終用途の洞察

鉄鋼産業セグメントは、2024年に最大の市場収益シェアを占めました。鉄鉱石は、微粉、塊、ペレット、焼結の形で鉄鋼の製造に使用されます。一次製鉄では、基礎酸素炉(BOF)または電気炉(EAF)で鉄鉱石から製錬される銑鉄が使用されます。これらの手段により高品質の鋼が製造され、さらに様々な形状に加工されます。

鉄鋼はさらに様々な最終用途産業で使用されます。建設産業と自動車産業は、世界全体の鉄鋼消費量の中で最も大きな収益シェアを占めています。インフラ開発や建設活動では、構造物の美観や耐食性を高めるため、大量の鋼材が広く必要とされます。

2024年3月、米国エネルギー省(DOE)は、20以上の州にまたがる33の産業脱炭素化プロジェクトに資金を提供するため、60億米ドルの歴史的な投資を行うことを発表しました。米国史上最大規模となるこのイニシアチブは、鉄鋼、セメント、アルミニウム、食品生産などのエネルギー多消費産業からの温室効果ガス排出を削減することを目的としています。資金源はインフレ削減法と超党派インフラ法で、54億7,000万米ドルが割り当てられ、後者からは4億8,900万米ドルが拠出されます。

選ばれたプロジェクトは、年間約1,400万トンの炭素排出を削減する見込みで、これは約300万台のガソリン車を道路から排除することに相当します。特筆すべきは、これらのプロジェクトの80%近くが恵まれない地域社会で実施されていることで、公平な環境利益という政権のコミットメントに合致しています。民間部門の投資は連邦政府の資金と同額になる見込みで、投資総額は200億米ドル以上になります。これらのプロジェクトは、米国および世界におけるクリーン製造の新たな基準を設定し、国のネット・ゼロ・カーボン目標を支援するものと期待されています。鉄鉱石の他の最終用途には、鋳物工場、セメント製造、石炭洗鉱、合金鉄、化学工場、ガラス製造、耐火物などがあります。

地域別洞察

北米の鉄鉱石市場は、予測期間中に大きなCAGRで成長すると予想されています。成長の背景には、インフラ開発プロジェクトにおける様々な活動や政府投資があります。この地域の国々、特に米国とメキシコは、インフラ開発プロジェクトに投資し、製造業を支援することで、経済成長を加速させることに注力しています。その結果、鉄鋼需要が急増し、今後数年間で鉄鉱石消費量が増加すると予想されます。

米国の鉄鉱石市場動向

米国の鉄鉱石市場は世界第3位の鉄鋼生産国です。同国の建設産業が鉄鋼需要を牽引し、それが鉄鉱石需要を牽引しています。米国国勢調査局によると、2024年1~3月の同国の建設支出総額は4,610億米ドルで、前年比10.6%増。

アジア太平洋地域の鉄鉱石市場動向

アジア太平洋地域は、中国、インド、日本における粗鋼生産量の多さから、2024年の鉄鉱石市場において70.0%の最大収益シェアを占めています。この鉄鋼は、家庭用および商業用建設活動、自動車・輸送、エネルギー、電子産業で使用されています。同地域の建設産業はここ数年、著しい成長を遂げています。その結果、鉄鋼消費量が増加し、鉄鋼製造の原料として使用される鉄鉱石の需要に寄与しています。

中国の鉄鉱石市場の需要は、国内市場の減速により2023年に減少しました。この低迷は主に、中国の不動産開発業者が直面した債務危機のために2021年の第4四半期に始まった国内の不動産セクターの弱体化に影響されました。しかし、市場は2023年に緩やかな復活を示し、鉄鉱石メーカーが安定した価格を確保することを後押ししました。

ヨーロッパ鉄鉱石市場動向

ヨーロッパの鉄鉱石市場は、予測期間中に大きなCAGRで成長すると予想されています。鉄鉱石・鉄鋼産業は、現在進行中のロシア・ウクライナ紛争、エネルギーコストの高騰、労働力不足、低コスト輸入品との競争激化に起因する大きな課題に直面し続けています。これらの要因によって生産能力が低下し、このセクター全体に経済的なひずみが生じています。

ドイツの鉄鉱石市場は、2024年にヨーロッパで14%以上の最大の収益シェアを占めています。ヨーロッパの地政学的問題と投入コストの上昇により、同国の市場成長は緩やかです。しかし、持続可能なエネルギー生産、消費者包装、電気自動車、グリーン建築の需要は今後数年で改善すると予想されています。また、同国はヨーロッパ最大の半製品・完成品鉄鋼輸出国です。

南米鉄鉱石市場動向

中南米の鉄鉱石市場は、同地域の建設産業の隆盛により、予測期間中に大幅なCAGRで成長すると予測されています。例えば、2024年3月、ヒルトンはカリブ海地域と中南米での事業拡大加速を発表しました。2023年に記録的な客室数の伸びを示し、110軒近いホテルの強固なパイプラインを持つヒルトンは、2024年にカリブ海地域と中南米全域で15軒以上のホテルを開業する予定です。ヒルトンはまた、この地域に新しいブランドを導入しています。ホーム2・スイート・バイ・ヒルトンはメキシコで新しいホテルを契約し、スパーク・バイ・ヒルトンは2025年にCALAで開業する予定で、プレミアム・エコノミー・セグメントの再定義を目指しています。

中東鉄鉱石市場の動向

中東・アフリカ(MEA)の鉄鉱石市場は、実質的なインフラ投資と戦略的パートナーシップに牽引され、予測期間中に最も速いCAGRで成長すると予測されています。例えば、エジプト政府は財政赤字を削減するために外国投資家を誘致する一方で、インフラ整備に注力しています。アブダビ開発ホールディング社(ADQ)が総投資額350億米ドルで手掛けたラス・エル・ヘクマ・プロジェクトは、同国のインフラ開発プロジェクトをさらに動員すると予想されています。このようなプロジェクトは、予測期間中、中東・アフリカにおける鉄鉱石製造を維持することが期待されます。

エジプトとカタールの投資家による合弁事業が、エジプト南部のケーナに1億米ドルの鉄鋼工場を設立する予定。この施設は2026年の操業開始を目指しており、鉄筋の生産に重点を置き、生産量の大半は地域および国際市場に向けられます。

主要鉄鉱石企業の洞察

鉄鉱石市場で事業を展開する主な企業は、ヴァーレ、リオ・ティント、BHP、アルセロール・ミッタル。

- ブラジルに本社を置くヴァーレは1942年に設立。世界最大の鉄鉱石生産会社。同社はブラジル、中国、オマーンに鉱業資産を保有。ブラジルのカラジャスで採掘される鉱石の鉄分含有率は67%で、世界最高レベル。ヴァーレは鉄鉱石ペレットと練炭を生産。

- リオ・ティントは1873年に設立された世界最大級の鉱業・金属会社。メルボルンに本社を置く同社の鉄鉱石事業は、主に西オーストラリア州のピルバラ地域に拠点を置き、17の鉄鉱石鉱山からなる統合システムを管理しています。リオ・ティントは、塊鉱、微粉鉱、焼結飼料、ペレットを含む幅広い鉄鉱石製品を生産し、中国、日本、韓国を中心とするアジア太平洋地域に重点を置き、世界各地に出荷しています。

- オーストラリアに本社を置くBHP は1966 年に設立。西オーストラリア州ピルバラで総合鉄鉱石鉱山と鉄道・港湾事業を展開。同社は塊鉱、焼結鉱、微粉鉱、ペレットを生産。

- ルクセンブルクに本拠を置くアルセロール・ミッタルは、アルセロールとインドに本拠を置くミッタル・スチールの合併により2006年に設立。同社の海底鉄鉱石鉱山は、ケベック州(カナダ)とリベリアに所在。同社は鉄鉱石の塊、微粉、濃縮ペレット、焼結飼料を生産。

鉄鉱石の主要企業

鉄鉱石市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、産業動向を左右します。

-

- Anglo American

- Ansteel Group Corporation Limited

- ArcelorMittal

- BHP

- Cleveland-Cliffs Inc.

- EVRAZ plc

- Fortescue Metals Group Ltd

- HBIS Group

- LKAB

- Metalloinvest MC LLC

- Rio Tinto

- Vale

最近の動向

- 2024年4月、豪州の鉄鉱石会社ストライク・リソーシズ社は、ピルバラ・ポールセンズ・イースト鉄鉱石プロジェクトを豪州のミラクル・アイアン・ホールディングスに1,340万米ドル(2,050万豪ドル)で売却する交渉を完了。

- 2025年2月14日、ブラジルのヴァーレは、パラー州のカラジャス・コンプレックスに122.6億米ドルの巨額投資を決定。この投資は2030年まで実施され、年間鉄鉱石生産量を2億トンに引き上げると同時に、銅の生産量を32%拡大し、年間35万トンに達することを目指しています。この動きは、世界の鉄鉱石供給における地位を強化し、鉱物資産の金額別価値を高めるというヴァーレの広範な戦略の一環です。

- 2024年3月26日、ヴァーレと中国の神南鋼鉄集団は、オマーンのソハール港・フリーゾーンに鉄鉱石選鉱プラントを建設するため、6億米ドル超の共同投資を行うことを発表しました。この施設では、年間1,800万トンの低品位鉱石を処理し、1,260万トンの高品位鉄鉱石精鉱を生産します。2027年半ばまでに完成予定のこのプロジェクトは、低炭素鉄鋼用の直接還元ペレットとブリケットの生産を支援することを目的としています。

世界の鉄鉱石市場レポート区分

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の鉄鉱石市場レポートを種類、最終用途、地域に基づいてセグメント化しています:

- 種類の展望(数量、百万トン;収益、百万米ドル、2018年〜2030年)

- ファイン

- 塊

- ペレット

- その他

- 最終用途の展望(数量、百万トン;売上高、百万米ドル、2018~2030年)

- 鉄鋼産業

- その他

- 地域別展望(数量、百万トン;売上高、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- トルコ

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 南米アメリカ

- ブラジル

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. データ分析モデル

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 世界の鉄鉱石市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 製造と技術の概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会分析

3.5.4. 産業動向

3.6. ポーターのファイブフォース分析

3.6.1. サプライヤーの交渉力

3.6.2. バイヤーの交渉力

3.6.3. 代替の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合ライバル

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法律

第4章. 鉄鉱石市場 種類の推定と動向分析

4.1. 鉄鉱石市場: 種類別動向分析、2024年・2030年

4.2. ファイン

4.2.1. 市場の推定と予測、2018年~2030年 (百万トン) (百万米ドル)

4.3. 塊状物

4.3.1. 市場の推定と予測、2018年~2030年 (百万トン) (百万米ドル)

4.4. ペレット

4.4.1. 市場の推定と予測、2018~2030年 (百万トン) (百万米ドル)

4.5. その他

4.5.1. 市場の推定と予測、2018年~2030年 (百万トン) (百万米ドル)

第5章. 鉄鉱石市場 最終用途の推定と動向分析

5.1. 鉄鉱石市場 最終用途の動向分析、2024年・2030年

5.2. 鉄鋼産業

5.2.1. 市場の推計と予測、2018年~2030年 (百万トン) (百万米ドル)

5.3. その他

5.3.1. 市場の推定と予測、2018年~2030年 (百万トン) (百万米ドル)

第6章. 鉄鉱石市場 地域別推定と動向分析

6.1. 地域別分析、2024年・2030年

6.2. 北米

6.2.1. 市場の推定と予測、2018年~2030年 (百万トン) (百万米ドル)

6.2.2. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.2.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万トン) (USD百万ドル)

6.2.4. 米国

6.2.4.1. 市場の予測および予測、2018年~2030年 (百万トン) (百万米ドル)

6.2.4.2. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.2.4.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万トン) (USD百万ドル)

6.2.5. カナダ

6.2.5.1. 市場の推定と予測、2018~2030年 (百万トン) (百万米ドル)

6.2.5.2. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.2.5.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万トン) (USD百万ドル)

6.2.6. メキシコ

6.2.6.1. 市場の推定と予測、2018~2030年 (百万トン) (百万米ドル)

6.2.6.2. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.2.6.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万トン) (USD百万ドル)

6.3. ヨーロッパ

6.3.1. 市場の推定と予測、2018~2030年 (百万トン) (百万米ドル)

6.3.2. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.3.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万トン) (百万米ドル)

6.3.4. ドイツ

6.3.4.1. 市場の推定と予測、2018~2030年 (百万トン) (百万米ドル)

6.3.4.2. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.3.4.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万トン) (USD百万ドル)

6.3.5. フランス

6.3.5.1. 市場の推定と予測、2018年~2030年 (百万トン) (百万米ドル)

6.3.5.2. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.3.5.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万トン) (USD百万ドル)

6.3.6. トルコ

6.3.6.1. 市場の推定と予測、2018年~2030年 (百万トン) (百万米ドル)

6.3.6.2. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.3.6.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万トン) (USD百万ドル)

6.3.7. ロシア

6.3.7.1. 市場の推定と予測、2018~2030年 (百万トン) (百万米ドル)

6.3.7.2. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.3.7.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万トン) (USD百万ドル)

6.4. アジア太平洋地域

6.4.1. 市場の推定と予測、2018~2030年 (百万トン) (百万米ドル)

6.4.2. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.4.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万トン) (百万米ドル)

6.4.4. 中国

6.4.4.1. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.4.4.2. 市場の推定と予測、最終用途別、2018年~2030年 (百万トン) (百万米ドル)

6.4.5. インド

6.4.5.1. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.4.5.2. 市場の推定と予測:最終用途別、2018年~2030年(百万トン)(USD Million)

6.4.6. 日本

6.4.6.1. 市場の種類別推計と予測、2018年~2030年 (百万トン) (百万米ドル)

6.4.6.2. 市場の推定と予測、最終用途別、2018年~2030年 (百万トン) (百万米ドル)

6.5. 南米アメリカ

6.5.1. 市場の推定と予測、2018~2030年 (百万トン) (百万米ドル)

6.5.2. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.5.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万トン) (百万米ドル)

6.5.4. ブラジル

6.5.4.1. 市場の種類別推計と予測、2018~2030年 (百万トン) (百万米ドル)

6.5.4.2. 市場の推定と予測:最終用途別、2018~2030年(百万トン)(USD Million)

6.6. 中東・アフリカ

6.6.1. 市場の推定と予測、2018~2030年 (百万トン) (百万米ドル)

6.6.2. 市場の種類別推計および予測、2018年~2030年 (百万トン) (百万米ドル)

6.6.3. 市場の推定と予測:最終用途別、2018年~2030年(百万トン) (USD百万ドル)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. クラルジッチマトリックス

7.3. 企業分類

7.4. ヒートマップ分析

7.5. ベンダーランドスケープ

7.5.1. 原材料サプライヤー一覧

7.5.2. 販売業者のリスト

7.5.3. その他の著名メーカー一覧

7.5.4. エンドユーザーのリスト

7.6. 戦略マッピング

7.7. 企業プロフィール/リストアップ

7.7.1. アングロ・アメリカン

7.7.1.1. 会社概要

7.7.1.2. 業績

7.7.1.3. 種類別ベンチマーク

7.7.2. アンスティール・グループ・コーポレーション

7.7.2.1. 会社概要

7.7.2.2. 業績

7.7.2.3. 種類別ベンチマーク

7.7.3. アルセロール・ミッタル

7.7.3.1. 会社概要

7.7.3.2. 業績

7.7.3.3. 種類別ベンチマーク

7.7.4. BHP

7.7.4.1. 会社概要

7.7.4.2. 業績

7.7.4.3. 種類別ベンチマーク

7.7.5. クリーブランド・クリフス

7.7.5.1. 会社概要

7.7.5.2. 業績

7.7.5.3. 種類別ベンチマーク

7.7.6. エブラズ

7.7.6.1. 会社概要

7.7.6.2. 業績

7.7.6.3. 種類別ベンチマーク

7.7.7. フォーテスキューメタルズグループ

7.7.7.1. 会社概要

7.7.7.2. 業績

7.7.7.3. 種類別ベンチマーク

7.7.8. HBISグループ

7.7.8.1. 会社概要

7.7.8.2. 業績

7.7.8.3. 種類別ベンチマーク

7.7.9. LKAB

7.7.9.1. 会社概要

7.7.9.2. 業績

7.7.9.3. 種類別ベンチマーク

7.7.10. メタロインベストMC LLC

7.7.10.1. 会社概要

7.7.10.2. 業績

7.7.10.3. 種類別ベンチマーク

7.7.11. リオ・ティント

7.7.11.1. 会社概要

7.7.11.2. 業績

7.7.11.3. 種類別ベンチマーク

7.7.12. ベイル

7.7.12.1. 会社概要

7.7.12.2. 業績

7.7.12.3. 種類別ベンチマーク

表一覧

表1 鉄鉱石市場の推定・予測、2018年~2030年(百万米ドル)(百万トン)

表2 鉄鉱石市場の種類別推計・予測(2018年~2030年)(百万米ドル)(百万トン

表3 鉄鉱石市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)(百万トン)

表4 北米鉄鉱石市場の推定・予測、2018年~2030年 (百万米ドル) (百万トン)

表5 北米鉄鉱石市場の種類別推計・予測、2018年~2030年 (百万米ドル) (百万トン)

表6 北米鉄鉱石市場予測・用途別、2018年~2030年 (百万米ドル) (百万トン)

表7 米国の鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表8 米国の鉄鉱石市場の種類別推計・予測 (2018年~2030年) (百万米ドル) (百万トン)

表9 米国の鉄鉱石市場の推計と予測:最終用途別(2018年~2030年) (百万米ドル) (百万トン)

表10 カナダ 鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表11 カナダ鉄鉱石市場の種類別推計・予測(2018年~2030年) (百万米ドル) (百万トン

表12 カナダ鉄鉱石市場の推計と予測:最終用途別(2018年~2030年) (百万米ドル) (百万トン)

表13 メキシコ鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表14 メキシコ鉄鉱石市場の種類別推計・予測、2018年~2030年 (百万米ドル) (百万トン)

表15 メキシコ鉄鉱石市場の推計と予測:最終用途別(2018年~2030年) (百万米ドル) (百万トン)

表16 ヨーロッパ 鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表17 ヨーロッパ鉄鉱石市場の種類別推計・予測、2018年~2030年 (百万米ドル) (百万トン)

表18 ヨーロッパ 鉄鉱石市場の推計と予測(最終用途別):2018年~2030年 (百万米ドル) (百万トン

表19 ドイツ 鉄鉱石市場の推定・予測、2018年~2030年 (百万米ドル) (百万トン)

表20 ドイツ鉄鉱石市場の種類別推計・予測、2018年~2030年 (百万米ドル) (百万トン)

表21 ドイツ鉄鉱石市場の推計と予測:最終用途別(2018年~2030年) (百万米ドル) (百万トン)

表22 フランス 鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表23 フランス鉄鉱石市場の種類別推計と予測、2018年~2030年 (百万米ドル) (百万トン)

表24 フランス鉄鉱石市場の推計と予測:最終用途別(2018年~2030年) (百万米ドル) (百万トン)

表25 トルコ 鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表26 トルコ 鉄鉱石市場の種類別推計・予測、2018年~2030年 (百万米ドル) (百万トン)

表27 トルコ 鉄鉱石市場の推計と予測:最終用途別(2018年~2030年) (百万米ドル) (百万トン)

表28 ロシア 鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表29 ロシア 鉄鉱石市場の種類別推計と予測、2018年~2030年 (百万米ドル) (百万トン)

表30 ロシア 鉄鉱石市場の推計と予測:最終用途別(2018年~2030年) (百万米ドル) (百万トン)

表31 アジア太平洋地域の鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表32 アジア太平洋地域の鉄鉱石市場の種類別推計・予測、2018年~2030年 (百万米ドル) (百万トン)

表33 アジア太平洋地域の鉄鉱石市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)(百万トン)

表34 中国鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表35 中国の鉄鉱石市場の種類別推計・予測、2018年~2030年 (百万米ドル) (百万トン)

表36 中国鉄鉱石市場の推計と予測:最終用途別(2018年~2030年) (百万米ドル) (百万トン)

表37 インド鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表38 インド鉄鉱石市場の種類別推計・予測、2018年~2030年 (百万米ドル) (百万トン)

表39 インド鉄鉱石市場の推計と予測:最終用途別(2018年~2030年) (百万米ドル) (百万トン)

表40 日本の鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表41 日本の鉄鉱石市場の種類別推計・予測、2018年~2030年 (百万米ドル) (百万トン)

表42 日本の鉄鉱石市場の予測:最終用途別(2018年~2030年) (百万米ドル) (百万トン

表43 中南アフリカ鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表44 中南アフリカ鉄鉱石市場種類別推計・予測 2018年~2030年 (百万米ドル) (百万トン)

表45 中南アフリカ鉄鉱石市場の推計と予測:最終用途別(2018年~2030年) (百万米ドル) (百万トン)

表46 ブラジル鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表47 ブラジル鉄鉱石市場の種類別推計・予測、2018年~2030年 (百万米ドル) (百万トン)

表48 ブラジル鉄鉱石市場の推計と予測:最終用途別(2018~2030年) (百万米ドル) (百万トン)

表49 中東・アフリカ 鉄鉱石市場の推定と予測、2018年~2030年 (百万米ドル) (百万トン)

表50 中東・アフリカ 鉄鉱石市場の種類別推計・予測(2018年~2030年) (百万米ドル) (百万トン)

表51 中東・アフリカ 鉄鉱石市場の予測・用途別、2018年~2030年 (百万米ドル) (百万トン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の形成と検証

図5 データ検証・公開

図6 市場スナップショット

図7 セグメント別展望 – 種類とエンドユース

図8 競合の展望

図9 鉄鉱石市場の展望、2018年~2030年(USD M

図10 金額別分析

図11 市場ダイナミクス

図12 ポーター分析

図13 PESTEL分析

図14 鉄鉱石市場(種類別 主要なポイント

図15 鉄鉱石市場:種類別: 市場シェア(20

図16 鉄鉱石市場:最終用途別: 主要課題

図17 鉄鉱石市場:最終用途別: 市場シェア

図18 鉄鉱石市場: 地域別分析、2024年

図19 鉄鉱石市場:地域別 主要なポイント

| ※参考情報 鉄鉱石とは、鉄を含む鉱物の集合体で、鉄の主要な供給源として利用されている資源です。鉄鉱石は主に酸化鉄や炭酸鉄などの鉱石から成り立っており、これらの鉱物が多量に含まれるため、採掘して精錬することで高純度の鉄を得ることができます。鉄はその強度や耐久性から、さまざまな産業で重要な材料とされています。 鉄鉱石の種類にはいくつかのタイプがあります。最も一般的なのはヘマタイト(Fe₂O₃)やマグネタイト(Fe₃O₄)です。ヘマタイトは赤褐色の鉱石で、主に高品位の鉄鉱石とされており、鉄の含有率が高いことから重要視されています。一方、マグネタイトは黒色の鉱石で、磁性を持ち、選鉱過程での分離が容易であるため、精錬効率が高いのが特徴です。 また、イオライト石やゴードン石などのより低品位の鉄鉱石も存在し、これらは処理が難しいことが多く、鉄の抽出効率が低下するため、主に限られた用途に使用されます。鉄鉱石は地域によって異なる特性を持ち、オーストラリア、ブラジル、カナダ、中国などが主要な産出国として名を馳せています。 鉄鉱石の用途は非常に広範囲にわたります。最も一般的な用途は鉄鋼生産です。鉄鉱石は高温で加熱され、コークスや石灰石などと一緒に溶鉱炉で処理されることで、鉄が取り出されます。これによって得られた鉄は、建設、製造、自動車産業をはじめとする多くの分野で利用されます。さらに、鉄は鋼の主要成分であり、鋼は耐久性や強度に優れているため、様々な建材や機械の部品、家電製品などに使用されます。 鉄鉱石の輸送も重要な経済活動の一部です。大規模な鉱山からの採掘後、鉄鉱石は通常、港まで運ばれ、そこから船で国際的に輸出されます。このため、鉄鉱石の市場は非常にグローバルであり、世界の経済情勢や需要と供給のバランスによって価格が変動します。 近年では、環境問題への配慮から、鉄鉱石の採掘や精錬においても持続可能性を意識した技術が求められています。一例として、低炭素鋼プロセスやリサイクルされた鉄スクラップを利用する技術が挙げられます。これにより、鉄を製造する際に排出される二酸化炭素を削減することが期待されており、環境への負荷軽減に寄与することが目指されています。 さらに、最近では鉄鉱石の品質を向上させるための新たな選鉱技術や精錬技術の開発も進行中です。例えば、浮選法や磁選法といった物理的手法を用いることで、より高純度の鉄鉱石を得ることが可能となります。また、最新の電子技術を活用した監視システムによって、生産プロセスの効率化が図られるケースも増えています。 鉄鉱石はその重要性から、これからも新しい技術の発展が期待される分野です。世界の人口増加や経済発展に伴い、鉄の需要は引き続き高まる見通しです。そのため、持続可能な方法での採掘や利用が求められる中、鉄鉱石の供給と需要のバランスを保つことがますます重要な課題となるでしょう。鉄鉱石は単なる原材料を超え、未来の社会に貢献するための基盤となる資源なのです。 |