市場規模と予測

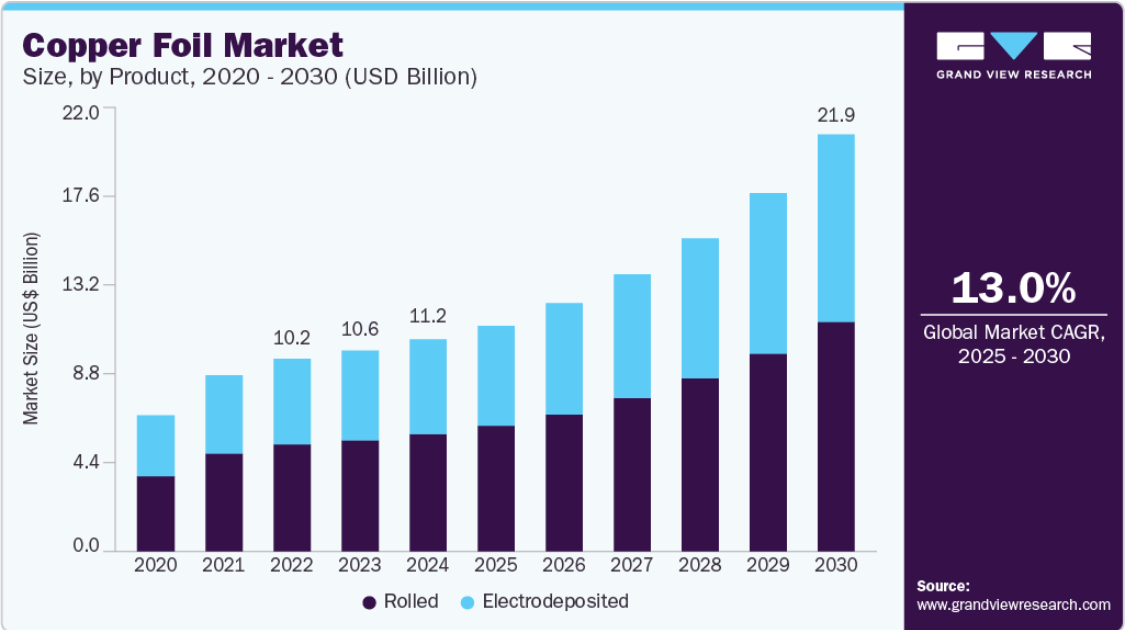

- 2024年の市場規模 11,207.3百万米ドル

- 2030年予測市場規模 21,996.7百万米ドル

- CAGR (2025-2030): 13.0%

- 北米: 2024年の最大市場

現在、産業生産と発電が世界の温室効果ガス排出量の40%を占めています。脱炭素化には、電化のための再生可能資源の利用が必要です。銅は送電インフラに広く使用される主要元素であり、箔は太陽光や風力発電の蓄電など再生可能エネルギーシステムで使用されるバッテリーを含む部品の製造に不可欠です。

持続可能でエコフレンドリーなエネルギー生産へのニーズの高まりが、世界的に太陽エネルギー需要を押し上げています。これは銅箔産業 にも好影響を与えると予想されます。太陽エネルギー産業協会によると、アメリカでは162.8ギガワット(GW)以上の太陽光発電が設置されており、2960万世帯の電力をまかなうことができます。この10年間、米国の太陽光発電市場は毎年平均24%の割合で成長してきました。このことは、メーカーが生産量を増やし、製造工程にさまざまな技術を取り入れることを奨励しています。例えば、2024 年 12 月、オーストラリアの新興企業サン・ドライブ・ソーラーは、セルの金属化技術によって 99%を超える銅板生産率を達成しました。

市場の可能性を考慮し、主要な銅箔メーカーはアメリカの銅箔市場に投資しています。たとえば、2024 年 2 月、次世代バッテリー技術を提供する Addionics 社は、国内の EV バッテリー生産をサポートするため、アメリカ全土に 3 次元銅箔製造施設を建設するために 4 億米ドルを投資する計画を発表しました。再生可能エネルギーへの需要の高まりの結果、銅箔はさまざまな用途で使われるようになりました。

市場の集中度と特徴

市場の成長段階は高く、そのペースは加速しています。銅箔の需要は、発電におけるクリーンで再生可能なエネルギーの採用や、アプリケーションの電化が進んでいるために高まっています。銅箔産業は、市場の集中により、主要企業による合併や買収の動きは緩やかです。ポジショニングを強化するための新興企業間の提携や協力は、一貫して増加しています。新興プレーヤーは、相互利益のために互いの専門知識や強みを活用し、共通の目標に向かって努力するというコミットメントを共有しています。この背景には、市場シェアを維持したいという願望や、競争の激しい成長市場へのニーズなど、いくつかの要因があります。

例えば、SKネクシリスは2023年9月、中国の大手二次電池メーカーであるエンビジョン・オートモーティブ・エナジー・サプライ・コーポレーションと約15億米ドル(2兆ウォン)相当の契約を締結しました。この契約により、SKネクシリスは電気自動車用バッテリーセルの製造に使われる重要な材料である銅箔を提供することに合意しました。

銅箔産業は、銅箔製造に関連する規制や基準の影響を受けています。例えば、労働安全衛生局(OSHA)は、銅、亜鉛、アルミニウム、その他を含む様々な素材の加工に関する基準を定めています。アルミ箔とは異なり、銅は電気・電子用途に広く使われています。さまざまな最終用途において、銅箔の代替となりうるものはなく、そのため代替品の脅威は低いのです。電化製品、回路基板、医療、電池、太陽電池や代替エネルギーなど、用途が限られているため、産業におけるエンドユーザーの集中度は高くなっています。

製品の洞察

圧延セグメントが2024年に55.5%の最大シェアを占めました。リチウムイオン電池、IoT対応サービス、太陽光発電パネルなどの用途からの高い需要により、有利なペースで成長すると予測されています。さらに、技術のアップグレードに重点が置かれるようになっていることも、予測期間中の主要な促進要因になる見込みです。銅箔は、その粒状構造とフレキシブルでダイナミックな回路アプリケーションに最適な滑らかな表面により、プリント回路基板産業で広く使用されています。さらに、銅箔は表面が滑らかであるため、高周波プリント回路基板の製造に適しています。このことは、メーカーが圧延銅箔を強化することを後押ししています。たとえば、ヒンダルコ産業は 2024 年にインドに銅箔の製造施設を新設すると発表しました。ヒンダルコは世界のハイテク企業とも提携し、生産の現地化を進めています。

電解銅箔セグメントは予測期間中最も速い CAGR を記録する見込みです。その主な要因は、5G や IoT 技術の進歩、戦略的パートナーシップによるものです。電解銅箔は、高品位の銅を酸に溶かして電解液を作り、それを部分的に浸漬した回転ドラムに送り込んで帯電させることで得られます。銅の薄膜はこのドラムに電着されます。銅の薄膜は絶縁層と容易に接着し、保護コートで印刷でき、エッチング後に回路パターンを形成するため、導通用の回路基板に使用されます。企業は電解銅箔を製造するための資金を調達し、技術的にも熟達しています。 たとえば 2024 年 1 月、台湾の LCY グループは日本電解と総額 950 万米ドルの融資契約に成功しました。この投資は電解銅箔の生産を専門とする子会社、デンカイ・アメリカを支援するものです。この提携は両社の戦略的パートナーシップを意味します。

アプリケーションの洞察

回路基板は 2024 年に 62.4%の最大シェアを占めました。自動化、5G、電子ガジェットのアップグレードの出現により、PCBの生産量はますます増加しており、この傾向は予測期間中も続く見込みです。電気自動車の動力源であるリチウムイオン電池の負極として使用。導電性と加工性に優れ、集電体として使用されています。リチウムイオン電池の構造は、負極、正極、セパレータ、電解液で構成されます。電極は金属箔にコーティングスラリーを塗布することで製造されます。

電池に応用することで、セル製造時の高圧でのしわ、折れ、破断、変形を減らすことができます。さらに、超薄型銅箔は軽量でコンパクトな電池設計の要求から有益です。

電気自動車産業が成長したことで、銅箔メーカーは生産能力を増やし、新しい工場を設立する動きが活発になっています。たとえば 2024 年 9 月、ロッテ・エナジー・マテリアルズ・コーポレーション(LEMC)はスタープラス・エナジー LLC と独占供給契約を結び、現在アメリカのインディアナ州に建設中の EV バッテリー製造施設に銅箔を供給することになりました。

電池部門は予測期間中もっとも速い CAGR を記録すると予想されています。成長の主な要因は、EV 需要の急増、二酸化炭素排出量の削減とクリーンエネルギー輸送への移行に向けた世界的な取り組みによる電池技術の進歩、エネルギー密度、充電速度、ライフサイクル性能を向上させる電池技術の継続的な進歩です。

地域別の洞察

北米の銅箔市場は 2024 年には有利な市場として認識されています。近年、都市化が進み、再生可能エネルギーへのシフトが進み、銅の需要が大幅に増加しています。アメリカは重要鉱物の開発への努力を強めています。このような支援政策を踏まえ、現在25のアメリカの銅鉱業プロジェクトが注目されています。建設中のプロジェクトには、モンタナ州のブラックビュート・プロジェクト、アリゾナ州のフローレンス・プロジェクト、アイダホ州のアイダホ・コバルト・オペレーションなどがあります。

米国銅箔市場の動向

米国の銅箔市場は2024年に北米最大の市場になることが確認されました。米国エネルギー情報局(EIA)によると、米国の太陽光発電設備増設の割合は2022年の45%から2023年には56%に増加し、2024年には62%に達しました。米国のインフレ抑制法(IRA)の実施により、同国ではソーラーパネル製造が活発化。2023年まで、トリナ・ソーラー、カナディアン・ソーラー、ロンギなどの太陽電池パネルメーカーは、合計5GWの太陽電池モジュール製造施設の建設を発表しており、これにより太陽電池容量は15GW増加することになります。

アジア太平洋銅箔市場の動向

アジア太平洋銅箔市場は2024年に77.0%の最大シェアを占めました。これは様々な用途からの需要の増加、安価な労働力、政府の取り組み、直接投資の流入によるものです。電池生産とエネルギー・プロジェクトに関する投資は市場の主要な成長ドライバーであり、この地域の銅箔消費を今後数年間押し上げると期待されています。たとえば 2025 年 3 月、ヒンダルコ社はインドの金属事業に投資し、EV 用銅箔製造施設を設立する予定です。

中国が地域の銅箔産業を支配。2024年12月、IEAのレポートによると、2024年度の電気自動車(EV)販売台数の伸びには中国が400万台以上貢献し、世界のEV販売台数の80%を占めたとのことです。この販売急増は2024年の銅箔市場に大きな影響を与えました。中国におけるEV生産の成長は、予測期間中に銅箔の消費を増加させると予測されています。

ヨーロッパの銅箔市場動向

ヨーロッパ銅箔市場は2024年に有利な地域と特定されました。これは持続可能性への取り組みや技術の進歩といった要因によるものです。たとえば 2024 年 12 月、ドイツのフラウンホーファー太陽エネルギーシステム研究所(Fraunhofer ISE)の研究者は、ペロブスカイト・シリコンタンデム太陽電池の銀に代わる持続可能な技術として、先進的な銅のメタライゼーション技術を開発しています。

ドイツは最大の製造業のひとつであり、商品とサービスの輸出では世界第 3 位です。産業の見通しがよくなっていること、有名な自動車メーカーが市場を再構築していること、電子製品の需要が大きいことなどが、銅箔の需要に拍車をかけると予想されます。さらに、ドイツは世界の太陽エネルギー市場において、太陽光発電の主要な設置国のひとつであるため、太陽エネル ギーへの重点の高まりが消費を押し上げると予想されます。

ブラジルでの銅箔需要の増加は、主に再生可能エネルギー産業の成長によるものです。国家電気エネルギー庁(Aneel)によると、2023 年にはブラジルの電力の約 93%がクリーンなエネルギー源から発電されています。ブラジルの太陽光発電容量は同期間に3,000万kWで、2023年1月以降に440万kWが追加されました。

台湾はアジア太平洋地域におけるプリント基板生産の重要な拠点。そのため、複数の半導体メーカーやプリント基板メーカーが台湾での生産拡大計画を発表しています。2023年3月には、JX日鉱日石金属グループが台湾での半導体生産能力を拡大する計画を発表。このことは、台湾の電子機器やプリント基板に使われる銅箔の需要に、今後直接的かつプラスの影響を与えると予想されます。

銅箔の主要企業

銅箔市場で事業を展開している主な企業には、古河電工、日本電解などがあります。

- 古河電工は電気・電子機器メーカー。主な最終用途産業は通信、電子、建設、自動車。日本、中国、北米、アジア太平洋地域で製品を提供。研究開発への継続的な投資を通じて、銅箔産業におけるリーダー的地位を維持することに注力しています。

- 日本電解株式会社 電解銅箔の開発、製造、販売。高強度箔、微細回路基板付き極薄銅箔、キャリア、汎用箔を提供。また、携帯電話などの5G通信機器をはじめとする電子機器に搭載される回路基板用材料も提供。

凌寶とサーキットフォイルは新興市場参入企業。

- Lingbao は高精度の合金圧延銅箔を提供。先進的な製造技術とプロセスの最適化に投資し、生産性を高め、製造コストを削減しています。最先端の生産設備と技術により、厚さ4~100μm、最大幅660mmのさまざまな種類の箔を生産することができます。

- サーキットフォイルズはヨーロッパの銅箔メーカー。2014年にDoosanグループに買収されましたが、Circuit Foilsは独立経営を続けています。モノのインターネット(IoT)アプリケーション、高速デジタル、5Gデバイス、スマートカード、スマートフォン、自律走行車、IC基板用の銅箔製品を販売。また、研究開発センターを通じてイノベーションを推進。最近、ISO 9001:2015規格の認証を取得しました。

銅箔の主要企業

銅箔市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、産業のトレンドを決定づけます。

-

- Chang Chun Group

- Circuit Foils

- Doosan Corporation Electro-Materials

- Furukawa Electric Co., Ltd.

- Lingbao

- Lotte Energy Materials

- LS Mtron Ltd.

- Nippon Denkai, Ltd.

- SKC

- UACJ Foil Corporation

最近の動向

- 2024年2月、ボルタ・エナジー・ソリューションは、北米のバッテリー銅箔真空サプライチェーンを満たすため、カナダのケベック州でバッテリー銅箔の新工場の製造を開始し、製品提供を拡大しました。工場の年間生産能力は 25,000 トンで、2025 年に操業開始予定。

- 2025 年 3 月、リチウム電池の技術を変える可能性のある超軽量、超薄型の銅集電体を技術が開発。従来の銅箔に比べ、この先進的な集電体ははるかに軽量で、セル・レベルでのエネルギー密度を大幅に 向上させます。

世界の銅箔市場レポート・セグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の銅箔市場レポートを製品、用途、地域に基づいてセグメント化しています。

- 製品展望(売上高、10億米ドル、2018年〜2030年)

- 電着

- 圧延

- 用途の展望(売上高、10億米ドル、2018年~2030年)

- 回路基板

- 電池

- 電化製品

- ソーラー・代替エネルギー

- 医療

- その他

- 地域別展望(売上高, USD Billion, 2018 – 2030)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ロシア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- 中南米アメリカ

- ブラジル

- 中東・アフリカ (MEA)

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 銅箔市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 銅箔市場 製品推定と動向分析

4.1. セグメントダッシュボード

4.2. 銅箔市場 製品動向分析と市場シェア、2024年・2030年

4.3. 電解銅箔

4.3.1. 電解銅箔市場の収益予測および予測、2018年~2030年 (キロトン) (百万米ドル)

4.4. 圧延

4.4.1. 圧延市場の収益予測および予測、2018年~2030年(キロトン)(百万米ドル)

第5章. 銅箔市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. 銅箔市場: アプリケーション動向分析と市場シェア、2024年・2030年

5.3. 回路基板

5.3.1. 回路基板市場の収益予測と予測、2018年〜2030年 (キロトン) (百万米ドル)

5.4. 電池

5.4.1. 電池市場の収益予測および予測、2018年~2030年(キロトン)(百万米ドル)

5.5. 太陽電池・代替エネルギー

5.5.1. 太陽電池・代替エネルギー市場の2018〜2030年の収益予測(キロトン)(百万米ドル)

5.6. 電化製品

5.6.1. 電化製品市場の2018〜2030年の収益予測(キロトン)(百万米ドル)

5.7. 医療機器

5.7.1. 医療機器市場の売上高推計と予測、2018〜2030年(キロトン)(USD Million)

5.8. その他

5.8.1. その他の市場の収益予測および予測、2018年~2030年(キロトン)(百万米ドル)

第6章. 銅箔市場 地域別推定と動向分析

6.1. 地域別動向分析と市場シェア、2024年・2030年

6.2. 南米アメリカ

6.2.1. 北米の化学製品市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国のダイナミクス

6.2.2.2. 米国の銅箔市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. カナダの銅箔市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. メキシコの銅箔市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパの化学製品市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.3.2. ドイツ

6.3.2.1. 主要国のダイナミクス

6.3.2.2. ドイツの銅箔市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.3.3. イギリス

6.3.3.1. 主要国の動向

6.3.3.2. イギリスの銅箔市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. フランスの銅箔市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.3.5. ロシア

6.3.5.1. 主要国の動向

6.3.5.2. ロシアの銅箔市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域の化学市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.4.2. 中国

6.4.2.1. 主要国の動向

6.4.2.2. 中国の銅箔市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.4.3. 日本

6.4.3.1. 主要国の動向

6.4.3.2. 日本の銅箔市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. インドの銅箔市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.4.5. 韓国

6.4.5.1. 主要国の動向

6.4.5.2. 韓国の銅箔市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.4.6. 台湾

6.4.6.1. 主要国の動向

6.4.6.2. 台湾の銅箔市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.5. 中南米アメリカ

6.5.1. 中南米の化学市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカの化学製品市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

第7章. 銅箔市場 – 競争環境

7.1. 最近の動向と影響分析(主要市場参加者別

7.2. 企業分類

7.3. 企業ヒートマップ

7.4. ポジション分析、2024年

7.5. 戦略マッピング

7.5.1. 事業拡大

7.5.2. 合併と買収

7.5.3. 提携・協力

7.5.4. 新製品の上市

7.5.5. 研究開発

7.6. 企業プロフィール

7.6.1. 長春グループ

7.6.1.1. 参加企業の概要

7.6.1.2. 業績

7.6.1.3. 製品ベンチマーク

7.6.1.4. 最近の動向

7.6.2. サーキットフォイル

7.6.2.1. 参加者の概要

7.6.2.2. 業績

7.6.2.3. 製品ベンチマーク

7.6.2.4. 最近の動向

7.6.3. 斗山電材

7.6.3.1. 参加企業の概要

7.6.3.2. 業績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 最近の動向

7.6.4. 古河電気工業

7.6.4.1. 会社概要

7.6.4.2. 業績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 最近の動向

7.6.5. 霊宝

7.6.5.1. 参加企業の概要

7.6.5.2. 業績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 最近の動向

7.6.6. ロッテエネルギー材料

7.6.6.1. 参加企業の概要

7.6.6.2. 業績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 最近の動向

7.6.7. LS Mtron Ltd.

7.6.7.1. 会社概要

7.6.7.2. 業績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 最近の動向

7.6.8. 日本電解

7.6.8.1. 会社概要

7.6.8.2. 業績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 最近の動向

7.6.9. SKC

7.6.9.1. 参加者の概要

7.6.9.2. 業績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 最近の動向

7.6.10. UACJ箔株式会社

7.6.10.1. 会社概要

7.6.10.2. 業績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 最近の動向

表一覧

表1 略語一覧

表2 銅箔市場 2018年~2030年 (キロトン) (百万米ドル)

表3 世界の製品別市場推定・予測 2018年~2030年 (百万米ドル)

表4 世界の製品別市場推定・予測、2018年〜2030年(キロトン)

表5 用途別の世界市場の推定と予測、2018年~2030年(百万米ドル)

表6 用途別の世界市場の推定と予測、2018年〜2030年(キロトン)

表7 地域別の世界市場の推定と予測、2018年~2030年(百万米ドル)

表8 地域別世界市場推定・予測、2018年~2030年(キロトン)

表9 北米銅箔市場:製品別、2018年~2030年(百万米ドル)

表10 北米の銅箔市場:製品別、2018年~2030年(キロトン)

表11 北米の銅箔市場:用途別、2018年〜2030年(百万米ドル)

表12 北米の銅箔市場:用途別、2018年~2030年(キロトン)

表13 米国の銅箔市場:製品別、2018年~2030年(百万米ドル)

表14 米国の銅箔市場:製品別、2018年~2030年(キロトン)

表15 米国の銅箔市場:用途別、2018年~2030年(百万米ドル)

表16 米国の銅箔市場:用途別、2018年~2030年(キロトン)

表17 カナダの銅箔市場:製品別、2018年~2030年(百万米ドル)

表18 カナダの銅箔市場:製品別、2018年~2030年(キロトン)

表19 カナダの銅箔市場:用途別、2018年~2030年(百万米ドル)

表20 カナダ銅箔市場:用途別、2018年~2030年(キロトン)

表21 メキシコ銅箔市場:製品別、2018年~2030年(百万米ドル)

表22 メキシコ銅箔市場:製品別、2018年~2030年(キロトン)

表23 メキシコ銅箔市場:用途別、2018年~2030年(百万米ドル)

表24 メキシコ銅箔市場:用途別、2018年〜2030年(キロトン)

表25 ヨーロッパの銅箔市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表26 ヨーロッパ銅箔市場の推定と予測:製品別、2018〜2030年(キロトン)

表 27 ヨーロッパの銅箔市場の推定と予測、用途別、2018 – 2030 (百万米ドル)

表28 ヨーロッパ銅箔市場の推定と予測:用途別、2018年~2030年(キロトン)

表29 ドイツ銅箔市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表30 ドイツ銅箔市場の推定と予測:製品別、2018年~2030年(キロトン)

表31 ドイツの銅箔市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表32 ドイツ銅箔市場の推定と予測:用途別、2018年〜2030年(キロトン)

表33 英国銅箔市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表34 英国銅箔市場の推定と予測:製品別、2018年~2030年(キロトン)

表35 英国銅箔市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表36 英国銅箔市場の推定と予測:用途別、2018~2030年(キロトン)

表37 フランスの銅箔市場の予測・推移:製品別、2018年~2030年(百万米ドル)

表38 フランス銅箔市場の推定と予測:製品別、2018年~2030年(キロトン)

表39 フランスの銅箔市場の用途別推定と予測、2018~2030年 (百万米ドル)

表40 フランス銅箔市場の用途別推計と予測、2018~2030年 (キロトン)

表41 ロシア銅箔市場の予測・推移:製品別、2018~2030年(百万米ドル)

表42 ロシア銅箔市場の予測・推移:製品別、2018~2030年(キロトン)

表43 ロシアの銅箔市場の用途別推定と予測、2018~2030 (百万米ドル)

表44 ロシア銅箔市場の用途別推定と予測、2018~2030年 (キロトン)

表45 アジア太平洋地域の銅箔市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表46 アジア太平洋地域の銅箔市場の推定と予測:製品別、2018年~2030年(キロトン)

表47 アジア太平洋地域の銅箔市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域の銅箔市場の推定と予測:用途別、2018年~2030年(キロトン)

表 49 中国の銅箔市場の推定と予測:製品別、2018~2030 年(百万米ドル)

表50 中国銅箔市場の推定と予測:製品別、2018年~2030年(キロトン)

表51 中国の銅箔市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表52 中国銅箔市場の推定と予測:用途別、2018年~2030年(キロトン)

表53 インド銅箔市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表54 インド銅箔市場の推定と予測:製品別、2018~2030年(キロトン)

表55 インド銅箔市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表56 インド銅箔市場の推定と予測:用途別、2018年~2030年(キロトン)

表57 日本の銅箔市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表58 日本の銅箔市場の推定と予測:製品別、2018年~2030年(キロトン)

表59 日本の銅箔市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表60 日本の銅箔市場の推定と予測:用途別、2018~2030年(キロトン)

表61 韓国の銅箔市場の推定と予測:製品別、2018~2030年(百万米ドル)

表62 韓国銅箔市場の推定と予測:製品別、2018~2030年(キロトン)

表 63 韓国の銅箔市場の推定と予測:用途別、2018~2030 (百万米ドル)

表64 韓国銅箔市場の推定と予測:用途別、2018~2030年(キロトン)

表65 台湾の銅箔市場の予測・用途別、2018年~2030年(百万米ドル)

表66 台湾銅箔市場の推定と予測:製品別、2018~2030年(キロトン)

表67 台湾銅箔市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表68 台湾銅箔市場の用途別推定と予測、2018~2030年(キロトン)

表69 中南米銅箔市場の予測・予測:製品別、2018年~2030年(百万米ドル)

表 70 中南米銅箔市場の予測・予測:製品別、2018~2030 年(キロトン)

表71 中南米の銅箔市場の用途別推定と予測、2018~2030年 (百万米ドル)

表 72 中南米銅箔市場の推定と予測:用途別、2018~2030 (キロトン)

表 73 ブラジル銅箔市場の推定と予測:製品別、2018~2030 年(百万米ドル)

表74 ブラジル銅箔市場の推定と予測:製品別、2018~2030年(キロトン)

表 75 ブラジルの銅箔市場の用途別推定と予測、2018~2030 (百万米ドル)

表76 ブラジル銅箔市場の用途別推定と予測、2018~2030年(キロトン)

表77 中東・アフリカ銅箔市場の予測・用途別:2018~2030年(百万米ドル)

表78 中東・アフリカ銅箔市場の推定と予測:製品別、2018~2030年(キロトン)

表 79 中東・アフリカ銅箔市場の推定と予測:用途別、2018~2030 年(百万米ドル)

表80 中東・アフリカ銅箔市場の推定と予測:用途別、2018~2030年(キロトン)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 銅箔市場のスナップショット

図11 セグメント別スナップショット(1/2)

図12 セグメント別スナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 銅箔市場の金額別、2024年(百万米ドル)

図16 銅箔市場 – バリューチェーン分析

図17 銅箔市場 – 市場ダイナミクス

図18 銅箔市場 – ポーターの分析

図19 銅箔市場 – PESTEL分析

図20 銅箔市場の推定と予測、製品別 主要なポイント

図21 銅箔市場シェア、製品別、2024年・2030年

図22 電解銅箔市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

図23 圧延市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

図24 銅箔市場の推定と予測、用途別: 主要項目

図25 銅箔市場のシェア:用途別、2024年~2030年

図26 回路基板における銅箔市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

図27 回路基板市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図28 バッテリー市場の推定と予測(農業分野):2018〜2030年(キロトン)(USD Million

図29 太陽電池・代替エネルギー市場の推定と予測:その他:2018〜2030年(キロトン)(USD Million)

図30 医療市場の推定と予測、2018〜2030年(キロトン)(USD Million)

図31 その他の市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図32 銅箔市場の地域別収益(2024年~2030年) (百万米ドル)

図33 北米銅箔市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図34 米国銅箔市場の推定と予測、2018年~2030年(キロトン)(USD Million)

図35 カナダ銅箔市場の推定と予測、2018年~2030年(キロトン)(USD Million)

図36 メキシコ銅箔市場の推定と予測、2018年~2030年(キロトン)(USD Million)

図37 ヨーロッパ銅箔市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図38 ドイツ銅箔市場の推定と予測、2018年~2030年(キロトン)(USD Million)

図39 イギリス銅箔市場の推定と予測、2018年~2030年(キロトン)(USD Million)

図40 フランス銅箔市場の推定と予測、2018年~2030年(キロトン)(USD Million)

図41 ロシア銅箔市場の推定と予測、2018年~2030年(キロトン)(USD Million)

図42 アジア太平洋地域の銅箔市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図43 中国銅箔市場の推定と予測、2018年~2030年(キロトン)(USD Million)

図44 インド銅箔市場の推定と予測、2018年~2030年(キロトン)(USD Million)

図45 日本の銅箔市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図46 韓国銅箔市場の推定と予測、2018年~2030年(キロトン)(USD Million)

図47 台湾銅箔市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図48 中南米銅箔市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図49 中南米銅箔市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図50 中東・アフリカ銅箔市場の推定と予測、2018年~2030年(キロトン)(USD Million)

図. 51 主要企業の分類

図52 各社の市場ポジショニング

図53 戦略マッピング

| ※参考情報 銅箔(Copper Foil)は、銅を主体とした薄片状の材料で、電子機器や電気回路などで広く利用されています。一般的には0.02mmから0.1mmの厚さで製造されることが多く、高い導電性と耐腐食性を兼ね備えています。銅箔は、厚さや製造方法によってさまざまな種類に分類され、その特性によって様々な用途に応じた製品が作られます。 銅箔の種類には、大きく分けて「エッチング銅箔」と「電解銅箔」があります。エッチング銅箔は、銅板の表面に行う化学処理によって製造され、その表面には非常に高い精度のパターンが形成されることが特徴です。これにより、高周波回路などの精密な回路基板に利用されます。一方、電解銅箔は、銅イオンを液体中から析出させて作る方法で、均一な厚さと表面の平滑性を持っています。このため、柔軟性が高く、特にフレキシブルプリント基板(FPC)などの製造に適しています。 銅箔の主な用途としては、プリント基板(PCB)の製造が挙げられます。プリント基板は、電子部品を取り付けて回路を形成する基盤で、銅箔はその導体部分として使用されます。特に、高周波信号を扱う通信機器や、コンピュータ、スマートフォンなどのデジタル機器では、銅箔の品質が回路全体の性能に大きく影響します。また、電気自動車や再生可能エネルギーの分野でも、バッテリーや太陽光パネルにおける導電材料としての需要が増加しています。 銅箔には、その特性を最大限に活かすための関連技術も多く存在します。例えば、銅箔の表面処理技術は、導電性だけでなく、耐久性や接着性を向上させるために重要です。表面処理には、ニッケルや金のメッキが一般的で、これにより酸化を防ぎ、長期間の使用に耐えられるようになります。また、銅箔の加工技術としては、レーザー加工やスリット加工、打ち抜き加工などがあり、各種形状やサイズに対応することが可能です。 さらに、近年では環境への配慮から、リサイクル技術も重要な要素となっています。使用済みの銅箔を回収し、再生することで、新たな資源として再利用する試みが進められています。これにより、資源の有効活用や廃棄物の減少が期待されています。 銅箔の市場も成長を続けており、特に通信機器や電気自動車の需要の拡大が背景にあります。これに伴い、製造技術の進化も求められており、より高性能で薄型の銅箔が開発されています。また、競争が激化する中で、製品の差別化を図るための新しい材料や、代替材料の研究も進められています。 このように、銅箔は電子産業における非常に重要な材料であり、今後もますます需要が高まると予想されています。それに伴い、技術の進展や環境への配慮、リサイクルなどの観点からも注目が集まる分野となっています。銅箔の特性や種類、応用範囲は非常に広く、多くの産業において欠かせない存在です。 |