医療BPO市場の魅力的な機会

アジア太平洋地域

アジア太平洋市場の高い成長率は、一人当たりの支出額の増加、ビジネスアウトソーシング企業の増加、可処分所得の急増、健康保険を求める人々の増加に起因しています。

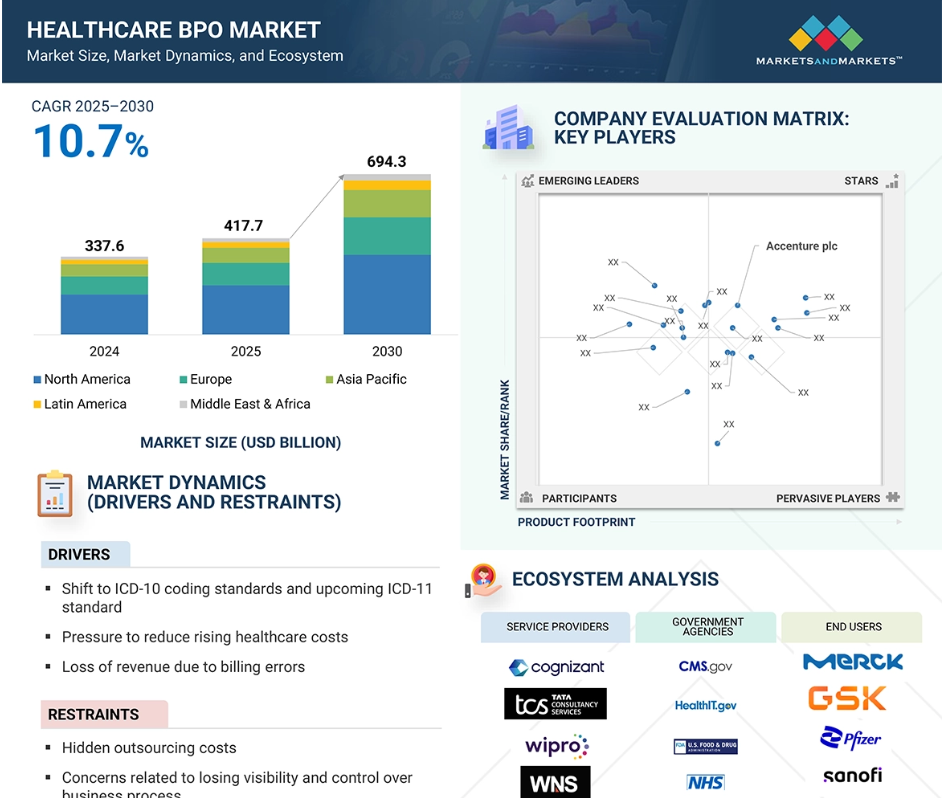

ICD-10コーディング標準への移行と今後のICD-11標準化、医療費増加の削減圧力、請求ミスによる収益損失、ニッチサービスへの需要が市場成長を促進する主な要因です。

高度なデータ分析や、創薬への人工知能ベースのツールの採用増加といった要因が、予測期間において医療BPO市場に有利な成長機会を生み出しています。

北米は医療BPO市場を支配しており、予測期間中の年平均成長率は10.1%で、2030年までに3,449億米ドルに達すると予測されています。

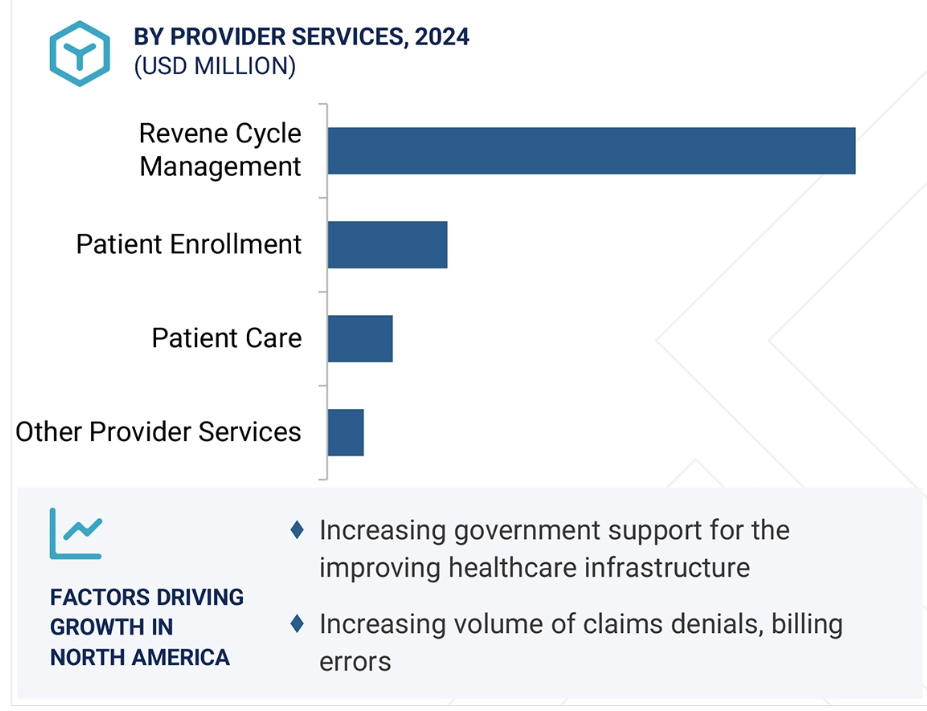

北米の市場成長を促進する主な要因としては、医療プロバイダーや医療費支払者による医療BPO導入の増加、病院受診者数の増加、医療インフラの急増などが挙げられます。

医療BPOの世界市場ダイナミクス

DRIVER: ICD-10コーディング標準への移行とICD-11標準の登場

国際疾病分類第10版(ICD-10)は、アメリカの医療保険の相互運用性と説明責任に関する法律(HIPAA)により、2015年10月までに実施することが義務付けられています。前身とは異なり、ICD-10には約68,000の診断と72,000の手技コードが含まれています(ICD-9はそれぞれ13,000と11,000のコード)。このため、コーディング作業は複雑で困難なものとなり、確かな専門知識が必要とされ、医療コーディング、人事(HR)、経理、熟練した人材、その他の技術業務の需要が高まっています。アメリカでは十分な資格を持ったコーダーが不足しており、社内で処理するにはコストがかかりすぎるため、業務の大半はアウトソーシングされることが予想されます。ICD-9からICD-10への移行は、コードが不足し、現代の医療行為に必要な特異性を欠いていた旧システムの限界のために必要でした。さらに、ICD-10への移行は、収益サイクル管理プロセスの変更を必要としました。正確で具体的なコーディングは、払い戻しや請求処理にとってさらに重要になりました。コーディングサービスを提供するBPOプロバイダーは、医療機関が収益源を維持しながら新しいコーディング標準にスムーズに適応できるようにするための貴重なパートナーとなりました。

制約:ビジネスプロセスの可視性とコントロールの喪失に関する懸念

ビジネスプロセスのオフショアリングによるコスト削減の可能性が企業をアウトソーシングに向かわせる一方で、アウトソーシングした業務に対する可視性が失われるのではないかという懸念から、アウトソーシングをためらうクライアントもいます。業務プロセスが委託されると、医療機関はアウトソーシング・プロバイダーが行う日常業務に対する直接的な監督や洞察を失う可能性があります。このような可視性の欠如は、実行される業務の質、標準の遵守、サービス提供の一貫性に関する懸念を高める可能性があります。十分な可視性と管理がなければ、医療機関は、アウトソーシングされたプロセスが正確性、適時性、コンプライアンスに対する期待に応えているかどうかを確認することが難しくなります。ベンダーの目標と顧客の目標が必ずしも一致せず、提供されるサービスに不満が生じる可能性があります。ベンダーが企業と同じ基準や細部への注意を維持しない可能性があり、品質、柔軟性、時間が危険にさらされます。主要なプロセスをアウトソーシングすることで、これらのプロセスに対する直接的な経営管理ができなくなる可能性。

可能性:人工知能ベースの創薬ツールの採用拡大

人工知能と機械学習は創薬プロセスを強化し、医薬品開発の初期段階における成功率を大幅に高めます。人工知能アルゴリズムは膨大な量の情報を処理・分析することで、潜在的な医薬品候補を短期間で特定することを可能にします。また、ディープラーニングシステムは、副作用を最小限に抑えながら、特定の疾患に対して有効である可能性が高い特性を持つ分子を生成することができます。こうした利点から、さまざまな製薬会社やバイオテクノロジー企業が創薬にAIを導入しています。人工知能は、がんなどの慢性疾患の治療薬を発見する上で重要な役割を果たすため、医療BPOサービス・プロバイダーが飛躍的な進歩を遂げるのに役立つでしょう。AIはその能力のおかげで、がんと闘う薬を市場に投入するのに必要な時間を大幅に短縮し、医療BPOサービス市場の大幅な成長をもたらします。

課題 データ・セキュリティへの懸念

患者の医療記録、治療履歴、保険情報などの医療データは、最も機密性の高い貴重な情報の種類です。このようなデータへの不正アクセス、盗難、開示は、個人情報の盗難、金銭詐欺、風評被害、法的責任など、患者、医療提供者、BPO企業に深刻な結果をもたらす可能性があります。BPO企業を含む医療機関は、貴重なデータを保有し、攻撃者が金銭的利益を得る可能性があるため、サイバー攻撃の格好の標的となっています。一般的なサイバー脅威には、ランサムウェア、マルウェア、フィッシング攻撃、内部脅威などがあります。これらの攻撃は、業務を混乱させ、データの完全性を損ない、コストのかかる修復作業につながる可能性があります。BPOプロバイダーは、サービスの提供やデータの管理をサードパーティのベンダーや下請け業者、クラウドサービスプロバイダーに依存することが多くあります。しかし、このような依存は、外部の各パーティが潜在的な脆弱性ポイントとなるため、さらなるセキュリティリスクをもたらします。

世界の医療BPO市場のエコシステム分析

医療BPO市場のエコシステムには、サードパーティプロバイダーへの事務・医療サービスのアウトソーシングが含まれます。BPOサービスには、医療請求、請求処理、データ管理、遠隔医療サポート、患者ケアサービスなどが含まれます。AIや自動化などの技術の進歩は、効率性と正確性を高めます。このエコシステムは、運用コストの削減、サービス品質の向上、医療提供者が患者ケアにより集中できるようにすることを目的としています。クラウドサービスプロバイダーは、電子カルテ(EHR)、請求処理プラットフォーム、データ分析ツールなど、医療BPOサービスをホスティングするための安全でスケーラブルなインフラを提供します。

2024年の医療BPO市場において、請求管理サービスの種類別では、請求処理サービスが最大のシェアを占めています。

支払者サービス別に見ると、医療BPO市場は、請求管理サービス、会員管理サービス、プロバイダー管理サービス、人事サービス、統合フロントエンドサービスとバックオフィス業務、分析・不正管理サービス、製品開発・事業獲得(PDBA)、請求・会計サービスに区分されます。さらに、クレーム管理サービスは、クレーム裁定、クレーム決済、情報管理、クレーム再プライシング、クレーム調査、クレームインデックス作成、不正検知・管理に分類されます。2024年の医療BPO市場では、クレーム管理サービスの種類の中でクレーム裁定サービス分野が最大の市場シェアを占めています。これは、医療請求の正確かつタイムリーな処理に重要な役割を果たすためです。医療費支払者にとって、効率的な請求処理は保険適用資格の確認、請求の適切な査定、迅速な払い戻しのために不可欠です。不正確な裁定は、誤った請求拒否や遅延により、収益の損失、法的な複雑さ、会員や医療提供者の不満につながります。

2024年の医療BPO市場では、非臨床系サービスの中で営業・マーケティング分野が最大のシェアを占めています。

ライフサイエンスサービス別に見ると、医療BPO市場は製造、研究開発、非臨床サービスに区分されます。さらに、非臨床サービスは、営業・マーケティングサービス、サプライチェーンマネジメント・ロジスティクス、その他の非臨床サービスに分けられます。2024年、医療BPO市場で最も大きなシェアを占めるのは販売・マーケティングサービス分野です。研究開発(R&D)や生産などのコアコンピタンスへの集中を高めるため、製薬会社は営業・マーケティング活動の管理を専門のBPOプロバイダーに依頼する傾向が強まっています。営業・マーケティング業務をアウトソーシングすることで、製薬企業は、競争の激しい市場環境において自社製品を効果的に販売促進するための専門的な知識やリソースを利用することができます。

2024年の医療BPO市場の地域別シェアは北米が最多

地域別では、医療BPO市場は北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに区分されます。2024年、世界の医療BPO市場で最大のシェアを占めるのは北米。厳しい規制、医療インフラ改善のための政府支援の増加、医療費削減の必要性、請求拒否や請求ミスの増加、民間医療費支払者の多さと確立された政府支払者、Cognizant Technology Solutions Corporation(アメリカ)やIqvia Holdings Inc.(アメリカ)などの多くの医療IT企業の存在などの要因が、この地域の市場成長を促進すると予想されます。

2024年の最大市場規模

アメリカ 同地域で最も急成長している市場

医療BPO市場の最新動向

- 2025年3月、WNS (Holdings) Limited(インド)がKipi.ai(アメリカ)を買収。Kipi.aiは、データエンジニアリング、高度分析、データサイエンスの戦略、実行、マネージドサービスを含むエンドツーエンドの機能を提供。Kipi.aiは主にアメリカを拠点とする顧客にサービスを提供しており、銀行・金融サービス、保険、製造・小売、ハイテク・専門サービス、医療・ライフサイエンスなどの領域で深い専門知識を有しています。

- 2025年2月、コグニザント・テクノロジー・ソリューションズ(アメリカ)は、サウジアラビアの大手ビジネス・プロセス・アウトソーシング(BPO)プロバイダーであるアップソース・バイ・ソリューションズ(サウジアラビア)との3年間の戦略的提携を発表しました。この提携は、Upsourceの現地における広範な専門知識とコグニザントのグローバルな能力を組み合わせることで、業務効率を高め、同地域の顧客に卓越した顧客満足を提供するものです。この提携により、サウジアラビア全土の企業は、AIを活用した財務スイート、自動化フレームワーク、業務管理の改善など、コグニザントの先進的なIntuitive Operations & Automation(IOA)ソリューションを利用できるようになります。

- 2025年1月、IQVIA(アメリカ)はエヌビディア・コーポレーション(アメリカ)と協業し、医療とライフサイエンスにおけるAIの可能性の実現を支援します。IQVIA Connected Intelligenceとして知られるIQVIAの比類ない情報資産、分析、領域専門知識をNVIDIA AI Foundryサービスと組み合わせることで、研究開発から商業化までのライフサイエンスプロセスの変革を支援します。

- 2024年10月、Accenture plc(アイルランド)はconsus.health(ドイツ)の買収を完了しました。アクセンチュアは、consus.healthが持つ戦略的かつ産業特有の専門知識と、自社の強みであるデジタルトランスフォーメーションやマネージドサービスを組み合わせることで、ドイツ、オーストリア、スイスの医療機関や病院に対するケアの質向上のためのサポートを強化することを目指しています。

主な市場プレイヤー

医療BPO市場の主要プレーヤーは以下の通り。

Accenture plc. (Ireland)

Cognizant Technology Solutions Corporation (US)

Tata Consultancy Services Limited (India)

Conduent Incorporated (US)

WNS (Holdings) Limited (India)

NTT Data Group Corporation (Japan)

Iqvia Holdings Inc (US)

Mphasis (India)

Genpact Limited (US)

Wipro Limited (India)

Infosys BPM (India)

Firstsource Solutions Limited (India)

International Business Machines Corporation (US)

GeBBS (US)

Capgemini SE (France)

Omega Healthcare Management Services (India)

UnitedHealth Group (US)

HCL Technologies Limited (India)

Parexel International (MA) Corporation (US)

Access Healthcare (India)

Sutherland Global (US)

Vee Healthtek, Inc (US)

AGS Health (US)

1840 & Company (US)

Invensis Technologies (India)

表2 リスク評価 医療BPO市場 49

表3 医療BPO市場:インパクト分析 59

表4 医療BPO市場:ポーターの5つの力分析 78

表5 南米アメリカ:規制機関、政府機関、

その他の組織 81

表6 ヨーロッパ: 規制機関、政府機関、その他の組織

その他の組織 81

表7 アジア太平洋地域: 規制機関、政府機関

その他の組織 82

表8 南米:規制機関、政府機関、その他の組織 82

その他の組織 82

表9 中東・アフリカ:規制機関、政府機関、その他の団体

その他の機関

表10 医療BPO市場における特許一覧(2014~2024年) 88

表11 医療BPOの指標価格(サービス種類別) 90

表12 医療BPO市場:主な会議・イベント(2025年~2026年) 91

表13 医療BPOサービスの購買プロセスにおける利害関係者の影響力 92

への影響 92

表14 医療BPOサービスの主な購買基準 93

表15 医療BPO市場:満たされていないニーズ 94

表16 医療BPO市場:エンドユーザーの期待 95

表17 医療BPO市場:エコシステムにおける役割 97

表18 アメリカにおける相互関税率の調整 101

表19 医療BPO市場:ライフサイエンスサービス別、

2023-2030 (百万米ドル) 106

表20 製造サービスを提供する主要企業 107

表21 製造業向け医療BPO市場(地域別):2023-2030年(百万米ドル

2023-2030年(百万米ドル) 107

表22 研究開発サービスを提供する主要企業 108

表23 研究開発向け医療BPO市場(地域別):2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 109

表24 非臨床サービスを提供する主要企業 110

表25 非臨床サービスの医療BPO市場、種類別、

2023-2030年 (百万米ドル) 110

表26 非臨床サービス向け医療BPO市場、地域別、

2023-2030年 (百万米ドル) 111

表27 営業・マーケティングサービスの医療BPO市場:種類別、

2023-2030年 (百万米ドル) 112

表28 セールス&マーケティングサービスの医療BPO市場:地域別2023-2030年 (百万米ドル) 112

表29 分析の医療BPO市場、地域別、

2023-2030年 (百万米ドル) 113

表30 医療BPOマーケティング市場、地域別、

2023-2030年(百万米ドル) 114

表31 リサーチ向け医療BPO市場、地域別、

2023-2030年(百万米ドル) 115

表32 予測向け医療BPO市場、地域別、

2023-2030年(百万米ドル) 116

表33 パフォーマンスレポート向け医療BPO市場、地域別、

2023-2030年(百万米ドル) 117

表34 サプライチェーン管理とロジスティクスの医療BPO市場:地域別、2023-2030年

地域別、2023-2030年(百万米ドル) 118

表35 その他の非臨床サービスの医療BPO市場:2023-2030年地域別(百万米ドル) 119

表36 医療BPO市場、支払者サービス別、2023-2030年(百万米ドル) 121

表37 クレーム管理サービスを提供する主要企業 122

表38 クレーム管理の医療BPO市場:種類別、

2023-2030年 (百万米ドル) 122

表39 クレーム管理サービスの医療BPO市場:地域別2023-2030年(百万米ドル) 123

表40 クレーム処理サービスの医療BPO市場:地域別2023-2030年(百万米ドル) 124

表41 クレーム決済サービスの医療BPO市場:地域別2023-2030年(百万米ドル) 125

表42 情報管理サービスの医療BPO市場:地域別、2023-2030年 (百万米ドル) 125

地域別、2023-2030年(百万米ドル) 126

表43 クレーム・リプライシング・サービスの医療BPO市場:地域別2023-2030年(百万米ドル) 127

表44 クレーム調査サービスの医療BPO市場:地域別2023-2030年(百万米ドル) 128

表45 クレームインデックス作成サービスの医療BPO市場、地域別、

2023-2030年(百万米ドル) 129

表46 不正検知・管理サービスの医療BPO市場:2023-2030年地域別(百万米ドル) 130

表47 フロントエンドサービスとバックオフィス業務の統合サービスを提供する主要企業 131

表48 統合フロントエンドサービス&バックオフィス業務の医療BPO市場(地域別) 2023-2030 (百万米ドル) 131

表49 会員管理サービスを提供する主要企業 132

表50 会員管理の医療BPO市場:地域別、

2023-2030年(百万米ドル) 133

表51 製品開発・事業買収サービスを提供する主要企業

事業買収サービス 134

表52 製品開発・事業買収の医療BPO市場:地域別2023-2030年(百万米ドル) 134

表53 医療提供者管理サービスを提供する主要企業 135

表54 プロバイダー管理の医療BPO市場(地域別)135

2023-2030年(百万米ドル) 135

表55 ケアマネジメントサービスを提供する主要企業 136

表56 ケアマネジメントの医療BPO市場(地域別) 136

2023-2030年(百万米ドル) 137

表57 請求・アカウント管理サービスを提供する主要企業 138

表58 請求・会計管理サービスの医療BPO市場(地域別):2023-2030年(百万米ドル) 138

表59 人事労務サービスを提供する主要企業 139

表60 人事労務サービスの医療BPO市場(地域別) 139

2023-2030年(百万米ドル) 139

表61 医療BPO市場:プロバイダーサービス別 2023-2030年 (百万米ドル) 141

表62 収益サイクル管理サービスを提供する主要企業 142

表63 収益サイクル管理医療BPO市場:地域別2023-2030年(百万米ドル) 143

表64 患者登録サービスを提供する主要企業 144

表65 患者登録サービスの医療BPO市場(地域別)、

2023-2030年(百万米ドル) 144

表66 患者ケアサービスを提供する主要企業 145

表67 患者ケア向け医療BPO市場、種類別、

2023-2030年(百万米ドル) 145

表 68 患者ケア向け医療BPO市場、地域別、

2023-2030年(百万米ドル) 145

表69 医療転写向け医療BPO市場、地域別、

2023-2030年(百万米ドル) 146

表70 デバイスモニタリング向け医療BPO市場、地域別、

2023-2030年(百万米ドル) 147

表71 医療画像診断の医療BPO市場、地域別、

2023-2030年(百万米ドル) 148

| ※参考情報 医療BPO(ビジネス・プロセス・アウトソーシング)とは、医療機関や医療関連企業が、自社の業務プロセスの一部を外部の専門業者に委託する仕組みを指します。このアウトソーシングにより、医療機関はコスト削減や業務効率化、さらには専門機関によるサービスの質の向上を図ることができます。 医療BPOの種類には、いくつかの主要なカテゴリがあります。まず、医療事務関連のアウトソーシングがあります。これは、請求業務、患者情報の管理、保険請求など、事務的なプロセスを外部に委託するものです。これにより、医療機関は本来の医療サービスに集中することができます。 次に、臨床関連のBPOがあります。これには、リモートでの診療、看護サービスや医療データの管理などが含まれます。臨床データの管理は特に重要で、患者情報の分析や治療効果の評価に役立ちます。最近では、遠隔医療の普及も進んでおり、医療BPOはこの分野でも大きな役割を果たしています。 さらに、研究開発に関連するBPOも存在します。新薬の開発や臨床試験の実施など、在宅で行える業務を外部に委託することで、研究者は創造的な活動に集中できるようになります。これにより、開発のスピードが向上し、医療の進歩が促進されるのです。 用途については、多岐にわたります。医療機関は、患者の登録や問い合わせ対応、催告業務などをアウトソーシングすることで、業務の効率を改善しています。また、大型病院やクリニックが、バックオフィス業務やデータ解析業務を専門のBPO業者に委託することも一般的です。これにより、患者へのサービス向上が見込まれるだけでなく、医療従事者が本来の医療行為に専念できる環境が整います。 関連技術としては、情報技術(IT)が大きな役割を果たしています。電子カルテシステムや患者管理システム、データベース管理に関する技術が進化することで、医療データの安全な管理、共有が可能になります。これにより、医療BPOはより効率的かつ安全なプロセスを実現できるのです。また、人工知能(AI)や機械学習の導入も進んでおり、業務プロセスの自動化や患者データの分析が可能になります。これらの技術は、医療提供者が迅速に意思決定を行うための重要なツールとなっています。 さらに、ビッグデータ技術も医療BPOにおいて重要です。大量の医療データを解析することで、患者の健康状態を予測したり、効果的な治療法を見つけ出すことができます。これにより、よりパーソナライズされた医療サービスの提供が可能になり、医療の質が向上します。 医療BPOの普及により、医療業界全体が変革を迎えています。しかし、一方で個人情報保護やデータセキュリティの問題にも留意が必要です。デジタル化が進む中で、患者のプライバシーを守りつつ、効率的な業務運営を実現するための対策が求められています。 まとめると、医療BPOは医療機関にとって重要な戦略の一つです。業務効率の向上やコスト削減を目的としながら、専門業者による高品質なサービスを受けることが可能です。それに伴い、最新技術の導入やデータ管理の重要性が増しています。今後、更なる発展が期待される医療BPOへの関心は高まっており、医療業界の新たなスタンダードとなることでしょう。 |