持続可能な包装を強化し、包装ラインの自動化を改善し、革新的な技術を探求する継続的な取り組みが需要をさらに促進しています。規制基準の遵守、エコロジー目標の達成、企業評価の維持に対するプレッシャーの高まりにより、企業はより環境に配慮したコーティング剤への移行を余儀なくされており、その結果、世界の生産・消費環境全体で市場が拡大しています。

水性バリアコーティング剤市場における魅力的な機会

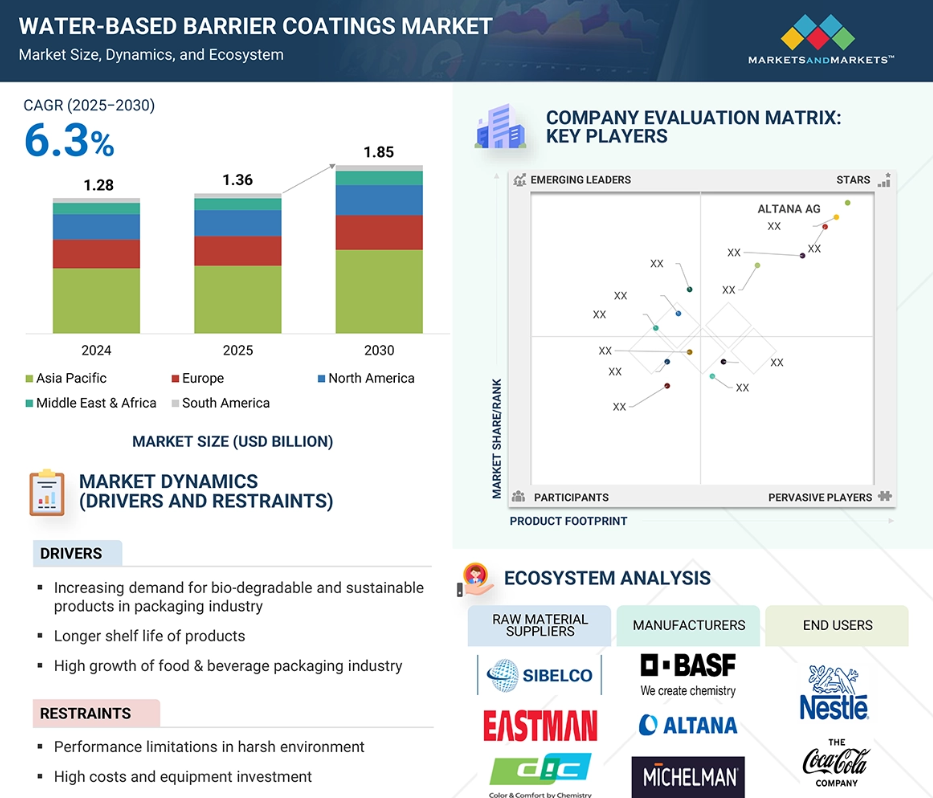

アジア太平洋地域

人口増加と持続可能な包装に対する需要の高まりが市場成長の要因。

食品・飲料包装産業の高成長が世界市場の成長を牽引

今後5年間は、製品の発売が市場関係者に有利な機会を提供する見込み。

アジア太平洋地域は、予測期間中、水性バリアコーティング剤の最大市場になると予想されます。

アジア太平洋地域の市場成長は、主要国における急速な都市化と産業化に起因しています。

水性バリアコーティング剤の世界市場ダイナミクス

原動力:包装産業における生物分解性と持続可能な製品に対する需要の増加

持続可能で生分解可能な包装ソリューションへの需要が、水性バリアコーティング剤市場の大きな成長を促進しています。消費者や組織の間で環境汚染に対する意識が高まるにつれ、グリーンでリサイクル可能、堆肥化可能な包装オプションの採用を求めるバイヤーと政府の両方からの協調的な後押しがあります。従来型のプラスチックコーティング剤は、湿気や油脂を効果的に遮断する一方で、リサイクルには大きな課題があり、埋め立てゴミの原因にもなっています。対照的に、水性バリアコーティング剤は、より環境に優しい代替手段を提供し、リサイクル可能または生分解性のまま本質的なバリア特性を維持する繊維ベースの包装の開発を可能にします。

この移行は、厳しい食品安全基準に適合し、グリーン規制に沿った包装を必要とする食品・飲料分野で特に顕著です。水性溶液でコーティングされた紙、段ボール、堆肥化可能な材料の使用が増加していることは、包装性能を確保しながら持続可能性を追求する産業界の姿勢を反映しています。さらに、コーティング剤からフッ素化学物質(PFAS)などの有害物質を排除するという規制の焦点は、水性オプションの魅力をさらに高めています。エコフレンドリーなイノベーションが重視される中、水性バリアコーティング剤市場は、循環型かつ持続可能な包装へのシフトをサポートするものとして、急成長が予測されます。

制約:過酷な環境下での性能限界

水性バリアコーティング剤は、厳しい環境下で大きな課題に直面し、市場の成長を阻害しています。これらのコーティング剤は環境にやさしくリサイクル可能ですが、高湿度、高温、液体や化学薬品に長時間さらされるなどの条件下では、バリアとしての効果は低下します。産業包装や冷凍食品、加熱食品などの分野では、コーティング剤が水蒸気、油脂、熱に強い耐性を示すことが極めて重要です。このような状況では、溶剤系コーティング剤やエクストルージョンコーティング剤は一般的に水性コーティング剤よりも優れています。このような制限の結果、水性コーティング剤は保護強化が必要な用途ではあまり利用されていません。耐久性と一貫性の欠如は、輸出や長期保管中に製品の腐敗や劣化につながる可能性があり、製造業者や物流業者にとって懸念材料となります。さらに、フレキシブル素材と様々な基材や印刷方法との適合性は、適切な包装ソリューションを選択する上でさらなる課題となります。

添加剤の必要性や他の材料との混合はコスト増につながり、コーティング剤の環境面での利点を損なう可能性があります。バリアコーティング剤配合技術の進歩は続いていますが、厳しい環境下での制約が依然として水性コーティング剤の普及を妨げています。その結果、水性コーティング剤市場全体の成長の可能性が制限されています。

可能性:コーティング剤技術の発展

コーティング剤技術の進歩は、水性バリアコーティング市場の可能性を大きく高めています。先進的なポリマーやナノベース、バイオベースの成分を含む革新的な配合の導入により、水性コーティング剤は従来の溶剤ベースやプラスチックラミネートの代替品と同等、あるいはそれ以上の性能を発揮できるようになっています。最近の開発により、水性コーティング剤は優れた耐湿性、耐脂性、耐油性、耐ガス性を示しながら、物理的特性を維持し、堆肥化も可能です。架橋剤とハイブリッドエマルションは、フレキシブルフィルムや多層構造など、より幅広い基材への接着性、柔軟性、耐久性を向上させます。さらに、企業はPFASやプラスチックを使用しない包装ソリューションを開発するための研究イニシアチブに投資しており、より厳しい規制要件やクリーンラベル包装に対する消費者の期待に対応しています。さらに、水性コーティング剤は商業印刷と変換効率を改善するために最適化され、それによって生産ダウンタイムを最小限に抑えています。これらの進歩の結果、水性コーティング剤は従来型の紙や段ボールの用途に加え、繊維、繊維成形品、バイオポリマー製品など、多様な素材に使用できるようになりました。ビジネス慣行におけるサステナビリティの重要性が高まる中、こうした新たな技術は水性コーティング剤を多用途かつ永続的な選択肢として位置づけ、食品、医薬品、電子商取引、産業包装などの分野に新たな機会を創出しています。

課題 原料価格の変動

水性バリアコーティング剤市場は、原材料価格の不安定性という大きな課題に直面しています。メーカーは、コスト効率を維持しながら持続可能な慣行を遵守するという2つの目標を課せられています。アクリル、ポリウレタンディスパージョン、でんぷん誘導体、バイオベースポリマー、特殊添加剤への依存は、グローバルサプライチェーンの変動、石油市場の変動、農産物の収穫量減少が価格に直接影響することを意味します。

地政学的緊張、貿易制限、エネルギー価格の高騰など、最近の複雑な状況は、生産者が価格と利益率を効果的に管理することの難しさを悪化させています。このような予測不可能な状況により、潜在的な顧客は、主流ではなくニッチ製品として認識されがちな水ベースの代替品への移行に消極的になっています。

特に小規模なメーカーは、突然の価格高騰の悪影響を受け、必要不可欠でありながら希少な原材料の将来的な契約確保に苦慮しています。さらに、バイオベースまたはPFASフリーの原料を使用した高性能処方を追求すると、より高価な原料を使用する必要があり、価格構造がさらに複雑になります。

包装産業特有の利幅の狭さや様々なコーティング剤の競争状況を考えると、不安定な原材料価格はより持続可能なコーティング剤の採用にとって大きな障壁となります。原材料の信頼できるサプライチェーンがないことが価格変動の一因となり、より広範な市場の受容と導入の妨げとなっています。

世界の水性バリアコーティング剤市場のエコシステム分析

この市場の有力企業には、老舗で財務的に安定した水性バリアコーティング剤メーカーが含まれます。これらの企業は以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティングネットワークを持っています。この市場の主要企業には、ALTANA AG(ドイツ)、BASF SE(ドイツ)、H.B. Fuller Company(アメリカ)、株式会社クラレ(日本)、Michelman, Inc. (日本)、Michelman, Inc.(アメリカ)、Imerys(フランス)、Dow Inc.(アメリカ)、Sonoco Products Company(アメリカ)、Omya AG(スイス)、Archroma(スイス)など。

種類別では、水蒸気バリアタイプが2024年の水性バリアコーティング剤市場で最大シェアを獲得

2024年、水蒸気バリアコーティング剤セグメントは、水性バリアコーティング剤市場において最大のカテゴリーとして浮上しました。食品、医薬品、電子包装などの分野では、湿気の侵入を防ぐことが最も重要であり、湿気に少しでもさらされると、製品の完全性が損なわれたり、老化が早まったり、効力が低下したりする可能性があるからです。水蒸気バリアコーティング剤は、包装の機能性と耐久性を維持しながら、湿気の侵入を効果的に阻止することができます。ベーカリー製品、シリアル、ドライスナック、粉末、乳製品を含む包装商品の消費拡大が、2024年のこの分野の優位性を後押ししました。これらの製品は、低水分の状態で保管されることで、保存期間の延長や食感、風味、安全性の保持といったメリットが得られます。水性水蒸気バリアコーティング剤は、これらの要件に対応し、環境的に安全でリサイクル可能な材料を求める消費者の期待に応えます。さらに、これらのコーティング剤は、板紙、繊維成形品、包装紙、パウチ、カートンなどに広く使用されている軟包装など、さまざまな基材との適合性を示します。

さらに、これらのコーティング剤は、周囲の湿気が製品の安定性に大きく影響するため、パーソナルケアや医療の包装に採用されるケースが増えています。特にヨーロッパと北米では、有害化学物質の排出量が少なく、厳しい環境規制に準拠していることから、水性蒸気バリアコーティング剤を選択するメーカーが増えています。ブランドオーナーが高性能とともに持続可能性を優先する中、水蒸気バリアコーティング剤を好むことは、2024年に競争上の優位性を維持する上で極めて重要です。

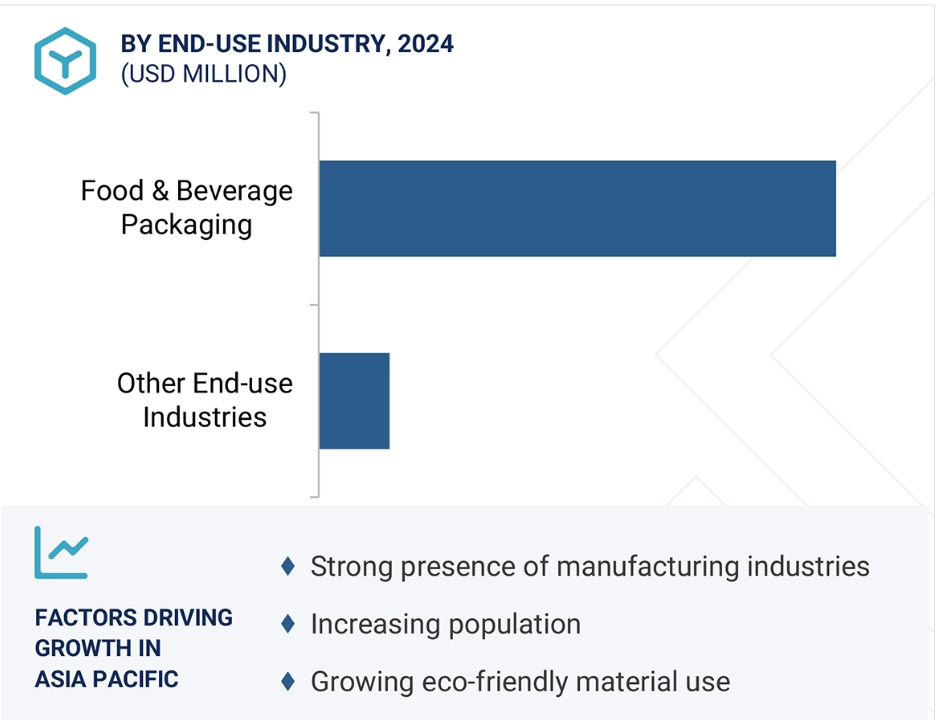

最終用途産業に基づくと、2024年の水性バリアコーティング剤市場は食品・飲料包装分野が最大シェア

2024年に水性バリアコーティング剤市場で最大のシェアを占めたのは食品・飲料包装分野であり、これは主に機能的で持続可能な包装材料への依存によるものです。包装された食品や飲料に対する消費者の傾向の高まりにより、食品の安全性、安定性、完全性を確保するバリア材料への需要が高まっています。これらのバリアは、食品を保護し、賞味期限を延ばし、汚染を防止し、リサイクル可能または堆肥化可能なオプションを通じて、製造業者と消費者の廃棄を容易にするために不可欠です。2024年には、特にヨーロッパと北米で、食品接触材料を取り巻く規制上の監視が大幅に強化されました。この監視により、企業は従来型の有害なプラスチックフィルムや溶剤ベースのコーティング剤から、より安全で無害な代替品への移行を促しました。パーフルオロアルキル物質(PFAS)やポリフルオロアルキル物質(PFAS)、揮発性有機化合物(VOC)の有害性により、PFASフリーでVOC排出量の少ない水性コーティング剤への移行が進んでいます。クイックサービスレストラン、持ち帰り食品サービス、オンライン食品ショッピングの台頭は、水性技術で製造された板紙、ラップ、トレーの採用にさらに拍車をかけています。食品産業はまた、包装戦略を環境・社会・ガバナンス(ESG)コミットメントと整合させ、その結果、再生可能素材、リサイクル可能素材、生分解性素材への投資が増加しました。この移行は、印刷性やヒートシール性、総合的な性能を損なわない水性バリアコーティング剤の利点によって促進されました。その結果、これらのコーティング剤は、乳製品、飲料、冷凍食品、ドライスナックなど幅広い用途で使用されるようになりました。2024年においても産業が成長を続けるのは、旺盛な需要と、技術革新と持続可能性の重視によるものです。

予測期間中、アジア太平洋地域が水性バリアコーティング剤の最大市場に

アジア太平洋地域は、堅調な製造業の成長、消費財の増加、発展途上国における持続可能な包装の重視の高まりに牽引され、水性バリアコーティング剤の主要市場になると予測されます。都市化、可処分所得の増加、食生活の嗜好の進化により、中国、インド、インドネシア、ベトナム、タイでは包装食品の消費が大幅に増加。その結果、世界的な食品安全基準に適合した、環境的に安全でコスト効率の高いバリアコーティング剤への需要が高まっています。さらに、この地域では、包装コンバーターやブランドオーナーが、国際基準に合わせ、持続可能性を高めるために、エコフレンドリー技術を優先するようになりました。アジア太平洋地域は紙・板紙生産の重要な拠点であり、食品、飲料、パーソナルケア、産業用パッケージング用途における水性バリアコーティング剤の使用と強い結びつきがあります。インドの使い捨てプラスチック禁止や中国のグリーン包装推進など、各国政府による取り組みが、水性代替品への移行をメーカーに促しています。さらに、組織化された小売業や電子商取引の継続的な拡大が包装ソリューションへの需要を刺激し、一次包装と二次包装の両市場における新たな機会への道を開いています。多国籍化学企業との共同研究により、地域の気候や保管条件に合わせた高度なコーティング剤の開発が進んでいます。充実した産業基盤、進化する規制、拡大する市場ポテンシャルから、アジア太平洋地域は今後数年間、水性バリアコーティング剤市場をリードしていくでしょう。

2025年から2030年にかけて最も成長率の高い市場

地域で最も急成長するインド市場

水性バリアコーティング剤市場の最新動向

- 2025年2月、ALTANAのACTEGAとStandridge Color Corporation(SCC)が水性バリアコート板紙の共同開発・商品化で提携。

- 2022年11月、スペシャリティケミカルの世界的大手メーカーであるソレニスが、消費者向け紙包装産業のより持続可能なソリューションの推進を支援するため、新たに2つの国際的なセンター・オブ・エクセレンスを開設。

- 2022年8月、大手コーティング剤メーカーのBASF SEと日本ペイント中国が共同でエコフレンドリー産業包装を発売。

- 2022年3月、クラレは耐油性、耐グリース性、耐酸素性を備えた紙包装用水性バリアコーティング剤Planticの製品レンジを拡大。

主な市場プレーヤー

水性バリアコーティング剤市場の主なプレーヤーは以下の通り。

ALTANA AG (Germany)

BASF SE (Germany)

H.B. Fuller Company (US)

Kuraray Co., Ltd. (Japan)

Michelman, Inc. (US)

Imerys (France)

Dow Inc. (US)

Sonoco Products Company (US)

Omya AG (Switzerland)

Archroma (Switzerland)

Stora Enso Oyj (Finland)

Huber Group (Germany)

Mica Corporation (US)

Paramelt B.V. (Netherlands)

Kemira Oyj (Finland)

1 はじめに

1.1 調査目的 25

1.2 市場の定義 25

1.3 調査範囲 26

1.3.1 対象市場と地域範囲 26

1.3.2 対象範囲と除外項目 27

1.3.3 考慮した年数 31

1.3.4 通貨 31

1.3.5 単位の検討 31

1.4 利害関係者 31

1.5 変更点のまとめ 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次資料からの主要データ 34

2.1.2 一次データ 35

2.1.2.1 一次インタビュー – 需要側と供給側 35

2.1.2.2 主要産業インサイト 35

2.1.2.3 一次インタビューの内訳 36

2.2 市場規模の推定 36

2.2.1 ボトムアップアプローチ 37

2.2.2 トップダウンアプローチ 38

2.3 データ三角測量 40

2.4 成長予測 41

2.4.1 供給サイド 42

2.4.2 需要サイド 43

2.5 リサーチの前提 43

2.6 調査の限界 44

2.7 リスク評価 44

3 エグゼクティブ・サマリー

4 プレミアム・インサイト 50

4.1 水性バリア塗料市場におけるプレーヤーにとっての魅力的な機会

水性バリアコーティング剤市場 50

4.2 水性バリアコーティング剤市場:地域別 50

4.3 アジア太平洋地域の水性バリアコーティング剤市場、

基材別、国別 51

4.4 水性バリアコーティング剤市場:種類別 51

4.5 水性バリアコーティング剤市場:国別 52

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因 54

5.2.1.1 包装産業における持続可能な生分解性製品に対する需要の高まり 54

5.2.1.2 製品の長期保存性、油脂を含まない包装、耐湿性 55

5.2.1.3 食品・飲料包装産業の著しい成長 56

5.2.2 阻害要因 57

5.2.2.1 過酷な環境における性能限界 57

5.2.2.2 高い初期コストと設備投資 57

5.2.3 機会 58

5.2.3.1 持続可能な包装に対する需要の高まり 58

5.2.3.2 コーティング技術の進歩 58

5.2.3.3 新興市場への進出 59

5.2.3.4 バイオベース、ハイバリアコーティング剤の開発 59

5.2.4 課題 60

5.2.4.1 原料価格の変動と限られた消費者意識 60

5.3 ポーターの5つの力分析 61

5.3.1 新規参入の脅威 62

5.3.2 代替品の脅威 62

5.3.3 買い手の交渉力 62

5.3.4 供給者の交渉力 62

5.3.5 競合の激しさ 62

5.4 主要ステークホルダーと購買基準 63

5.4.1 主要ステークホルダーと購買プロセス 63

5.4.2 購買基準 64

5.5 マクロ経済指標 65

5.5.1 主要国のGDP動向と予測 65

6 産業動向 66

6.1 サプライチェーン分析 66

6.2 顧客ビジネスに影響を与えるトレンド/混乱 67

6.3 エコシステム分析 68

6.4 貿易分析 70

6.4.1 輸入シナリオ(HSコード4819) 70

6.4.2 輸出シナリオ(HSコード4819) 71

6.5 価格分析 72

6.5.1 主要メーカーの平均販売価格動向(最終用途産業別、2024年) 72

6.5.2 平均販売価格動向(地域別)、2022~2030年 73

6.6 技術分析 73

6.6.1 主要技術 74

6.6.1.1 ポリマー分散技術 74

6.6.1.2 バリア増強添加剤 74

6.6.1.3 再生可能/バイオベースの材料統合 75

6.6.2 補完技術 75

6.6.2.1 高度乾燥・硬化システム 75

6.6.2.2 基材表面処理 76

6.6.2.3 リサイクル性向上技術 76

6.7 ケーススタディ分析 77

6.7.1 ミッシェルマン・インディア-食用油包装におけるリサイクル性の向上 77

6.7.2 シーグヴェルク:使い捨て紙皿の持続可能なコーティング 77

6.7.3 H.B.フラー社 – 紙ベースの食品包装のリサイクル可能性の向上 78

6.8 規制の状況 78

6.8.1 規制機関、政府機関、その他の団体 78

6.8.2 規制 85

6.8.2.1 REACH規制 85

6.8.2.2 安全データシート(SDS) 85

6.8.2.3 ISO規格 85

6.8.2.4 GMP規格 85

6.8.2.5 FDA規制 85

6.9 主要会議・イベント(2025~2026年) 86

6.10 投資と資金調達シナリオ 87

6.11 特許分析 87

6.11.1 アプローチ 87

6.11.2 特許の種類 87

6.11.3 上位出願者 91

6.11.4 管轄地域分析 92

6.12 水性バリアコーティング剤市場におけるAI/GEN AIの影響 92

6.13 2025年アメリカ関税の水性バリアコーティング剤市場への影響 93

6.13.1 導入 93

6.13.2 主要関税率 94

6.13.3 価格への影響分析 94

6.13.4 国・地域への影響 95

6.13.4.1 アメリカ 95

6.13.4.2 ヨーロッパ 95

6.13.4.3 アジア太平洋地域 96

6.13.5 紙包装産業への影響 97

7 水性バリアコーティング剤市場:樹脂種類別 98

7.1 はじめに 98

7.2 アクリル 98

7.3 ポリエチレン(PE) 99

7.4 ポリウレタン(PU) 99

7.5 バイオポリマー 100

7.6 エポキシ 100

7.7 その他の樹脂の種類 100

8 水性バリアコーティング剤市場:成分別 102

8.1 はじめに 102

8.2 水 102

8.3 充填剤 103

8.4 バインダー 103

8.5 添加剤 104

9 水性バリアコーティング剤市場:バリア種類別 105

9.1 導入 106

9.2 水蒸気 108

9.2.1 様々な用途における効果的な保護が市場を牽引 108

9.3 油脂 110

9.3.1 卓越した保護特性が市場成長を促進 110

9.4 その他のバリア種類 112

10 水性バリアコーティング剤市場(基材別) 115

10.1 導入 116

10.2 紙と段ボール 118

10.2.1 耐湿性と耐候性が需要を促進 118

10.3 その他の基材 121

11 水性バリアコーティング剤市場:最終用途産業別 126

11.1 導入 127

11.2 食品・飲料包装 129

11.2.1 持続可能な包装への高い需要が市場を押し上げる 129

11.3 その他の最終用途産業 132

12 水性バリアコーティング剤市場:地域別 135

12.1 はじめに 136

12.2 アジア太平洋地域 138

12.2.1 中国 145

12.2.1.1 加工・半加工食品の需要増加が市場を牽引 145

12.2.2 インド 147

12.2.2.1 新興経済とFDI投資の増加が市場を牽引 147

12.2.3 日本 149

12.2.3.1 食品・飲料包装、農業産業からの高い需要が市場を押し上げる 149

12.2.4 韓国 151

12.2.4.1 食品産業における包装食品とブリスター包装の需要増加が需要を牽引 151

12.2.5 オーストラリア、ニュージーランド 153

12.2.5.1 包装食品産業へのFDI投資の増加が市場を促進 153

12.2.6 インドネシア 155

12.2.6.1 個人消費の増加と食品・飲料産業の成長が市場を押し上げる 155

12.3 ヨーロッパ 157

12.3.1 ドイツ 164

12.3.1.1 製造業と食品小売業の成長が需要を牽引 164

12.3.2 イギリス 165

12.3.2.1 消費者の嗜好の変化が市場成長を促進 165

12.3.3 フランス 167

12.3.3.1 包装産業における技術革新が需要を牽引 167

12.3.4 イタリア 169

12.3.4.1 外国機関投資家の投資増加が市場を促進 169

12.3.5 トルコ 171

12.3.5.1 安定した金融セクターと高い公共支出が市場を牽引 171

12.4 北米アメリカ 172

12.4.1 アメリカ 179

12.4.1.1 可処分所得の増加が市場を押し上げる 179

12.4.2 カナダ 182

12.4.2.1 食品・飲料産業の成長が市場を牽引 182

12.4.3 メキシコ 183

12.4.3.1 包装需要が市場を牽引 183

12.5 中東・アフリカ 185

12.5.1 GCC諸国 192

12.5.1.1 サウジアラビア 193

12.5.1.1.1 様々な分野への投資の増加が需要を促進 193

12.5.1.2 ウアイ 194

12.5.1.2.1 食品・飲料産業の成長が市場を牽引 194

12.5.2 南アフリカ 194

12.5.2.1 技術革新と技術の進歩が市場を牽引 194

12.6 南米アメリカ 196

12.6.1 ブラジル 202

12.6.1.1 政府主導の投資と国内産業へのFDIエクスポージャーが市場を牽引 202

12.6.2 アルゼンチン 203

12.6.2.1 人口増加と経済状況の改善が需要を牽引 203

13 競争環境 206

13.1 はじめに 206

13.2 主要企業の戦略/勝利への権利 206

13.3 市場シェア分析 208

13.4 収益分析 210

13.5 企業評価マトリックス:主要プレイヤー、2024年 211

13.5.1 スター企業 211

13.5.2 新興リーダー 211

13.5.3 浸透型プレーヤー 211

13.5.4 参加企業 211

13.5.5 企業フットプリント:主要プレーヤー、2024年 213

13.5.5.1 企業フットプリント 213

13.5.5.2 地域別フットプリント 214

13.5.5.3 バリアタイプのフットプリント 215

13.5.5.4 基板フットプリント 216

13.5.5.5 最終用途産業のフットプリント 217

13.6 企業評価マトリックス:新興企業/SM(2023年) 218

13.6.1 先進的企業 218

13.6.2 対応力のある企業 218

13.6.3 ダイナミックな企業 218

13.6.4 スターティングブロック 218

13.6.5 競争ベンチマーキング:新興企業/SM(2024年) 220

13.6.5.1 主要新興企業/中小企業の詳細リスト 220

13.6.5.2 主要新興企業/中小企業の競合ベンチマーキング 220

13.7 ブランド/製品比較分析 221

13.8 企業の評価と財務指標 222

13.9 競争シナリオ 223

13.9.1 製品上市 223

13.9.2 取引 224

13.9.3 拡張 225

14 会社プロファイル 227

14.1 主要企業 227

14.1.1 アルタナAG 227

14.1.1.1 事業概要 227

14.1.1.2 提供する製品/ソリューション/サービス 229

14.1.1.3 最近の動向 229

14.1.1.3.1 製品上市 229

14.1.1.3.2 取引 230

14.1.1.4 MnMビュー 230

14.1.1.4.1 主要な強み/勝利への権利 230

14.1.1.4.2 戦略的選択 230

14.1.1.4.3 弱点/競争上の脅威 231

14.1.2 BASF SE 232

14.1.2.1 事業概要 232

14.1.2.2 提供する製品/ソリューション/サービス 233

14.1.2.3 最近の動向 234

14.1.2.3.1 製品の発売 234

14.1.2.3.2 取引 234

14.1.2.4 MnMビュー 234

14.1.2.4.1 主要な強み/勝利への権利 234

14.1.2.4.2 戦略的選択 235

14.1.2.4.3 弱点/競争上の脅威 235

14.1.3 H.B.フラー社 236

14.1.3.1 事業概要 236

14.1.3.2 提供する製品/ソリューション/サービス 237

14.1.3.3 最近の動向 238

14.1.3.3.1 製品の発売 238

14.1.3.4 MnMビュー 238

14.1.3.4.1 主要な強み/勝利への権利 238

14.1.3.4.2 戦略的選択 238

14.1.3.4.3 弱点/競争上の脅威 238

14.1.4 株式会社クラレ 239

14.1.4.1 事業概要 239

14.1.4.2 提供する製品/ソリューション/サービス 240

14.1.4.3 最近の動向 241

14.1.4.3.1 製品上市 241

14.1.4.4 MnMビュー 241

14.1.4.4.1 主要な強み/勝利への権利 241

14.1.4.4.2 戦略的選択 241

14.1.4.4.3 弱点/競争上の脅威 241

14.1.5 ソノコ・プロダクツ・カンパニー 242

14.1.5.1 事業概要 242

14.1.5.2 提供する製品/ソリューション/サービス 243

14.1.5.3 最近の動向 244

14.1.5.3.1 拡張 244

14.1.5.4 MnMの見解 244

14.1.5.4.1 主要な強み/勝利への権利 244

14.1.5.4.2 戦略的選択 244

14.1.5.4.3 弱点/競争上の脅威 245

14.1.6 ミッシェルマン, INC. 246

14.1.6.1 事業概要 246

14.1.6.2 提供する製品/ソリューション/サービス 246

14.1.7 イメリス 247

14.1.7.1 事業概要 247

14.1.7.2 提供する製品/ソリューション/サービス 248

14.1.8 ソレニス 249

14.1.8.1 事業概要 249

14.1.8.2 提供する製品/ソリューション/サービス 249

14.1.8.3 最近の動向 250

14.1.8.3.1 取引 250

14.1.8.3.2 拡張 250

14.1.9 ダウ・インク 251

14.1.9.1 事業概要 251

14.1.9.2 提供する製品/ソリューション/サービス 252

14.1.10 アーキロマ 253

14.1.10.1 事業概要 253

14.1.10.2 提供する製品/サービス/ソリューション 255

14.1.10.3 最近の動向 255

14.1.10.3.1 製品の発売 255

14.1.11 オミヤAG 256

14.1.11.1 事業概要 256

14.1.11.2 提供する製品/ソリューション/サービス 256

14.2 その他のプレーヤー 257

14.2.1 Siegwerk druckfarben ag & co. KGAA 257

14.2.2 フーバー・グループ 258

14.2.3 メロデア 259

259 14.2.4 CHポリマー社 259

14.2.5 マイカコーポレーション 260

14.2.6 パラメルト 260

261 14.2.7 アクアスパージョンズ・リミテッド

14.2.8 ケミラ社 262

14.2.9 ストラ・エンソ 263

14.2.10 モンディ・ピーエルシー 264

14.2.11 Follmann gmbh & co. KG 264

14.2.12 Quimovil s.a. 265

14.2.13 エンパワー・テクノオーガニクス社 265

14.2.14 Stahl Holdings b.v. 266

15 隣接市場と関連市場 267

15.1 はじめに 267

15.2 コーティング剤添加剤市場 267

15.2.1 市場の定義 267

15.2.2 市場の概要 267

15.3 コーティング添加剤市場:地域別 268

16 付録 270

16.1 ディスカッションガイド 270

16.2 Knowledgestore: Marketsandmarketsの購読ポータル 273

16.3 カスタマイズオプション 275

16.4 関連レポート 275

16.5 著者の詳細 276

表1 水性バリアコーティング剤市場:包含と除外 27

表 2 水性バリアコーティング剤市場:定義と包含、

成分別 27

表3 水性バリアコーティング剤市場:定義と包含事項:樹脂タイプ別 28

樹脂種類別 28

表4 水性バリアコーティング剤市場:定義と包含事項:バリアタイプ別 29

バリアタイプ別 29

表5 水性バリアコーティング剤市場:定義と包含:基材別 29

基材別 29

表6 水性バリアコーティング剤市場:定義と包含:最終用途産業別 30

最終用途産業別 30

表7 水性バリアコーティング剤市場:ポーターの5つの力分析 61

表 8 最終用途産業における購買プロセスへの関係者の影響 (%) 63

表9 主要な購買基準(最終用途産業別) 64

表10 主要国のGDP推移と予測(2021~2030年)(10億米ドル) 65

表11 水性バリアコーティング剤のエコシステムにおける企業の役割 68

表12 HSコード4819対応製品に関する輸入データ(地域別)(2019~2024年)(百万米ドル) 71

表13 HSコード4819対応製品に関連する輸出データ(地域別、2019~2024年)(百万米ドル) 72

表14 主要企業が提供する水性バリアコーティング剤の平均販売価格動向(最終用途産業別、2024年)(米ドル/kg) 73

表15 世界:規制機関、政府機関、その他の組織 79

表16 北米:規制機関、政府機関、その他の団体 81

表 17 ヨーロッパ: 規制機関、政府機関、その他の組織 81

表18 アジア太平洋地域: 規制機関、政府機関、その他の組織 82

表19 南米:規制機関、政府機関、その他の団体 83

表20 中東・アフリカ:規制機関、政府機関、その他の団体 84

表 21 水性バリアコーティング剤: 主要会議・イベント一覧(2025~2026年) 86

表22 水性バリアコーティング剤市場:資金調達/投資シナリオ 87

表23 水性バリアコーティング剤市場:特許状況(2014~2024年) 88

表24 水性バリアコーティング剤市場:

主要特許一覧(2014~2024年) 89

表 25 Stora Enso oyj の特許(2024 年) 91

表 26 フォード・グローバル・テクノロジー社の特許(2021~2024 年) 91

表 27 アメリカ調整相互関税率 94

表 28 水性バリアコーティング剤市場、バリア種類別、

2021-2024 (百万米ドル) 106

表 29 水性バリアコーティング剤市場、バリアタイプ別、

2025-2030年(百万米ドル) 107

表 30 水性バリアコーティング剤市場、バリアタイプ別、

2021-2024 (キロトン) 107

表 31 水性バリアコーティング剤市場、バリアタイプ別、

2025-2030年(キロトン) 107

表 32 水蒸気:水性バリアコーティング剤市場、地域別、

2021-2024 (百万米ドル) 108

表 33 水蒸気:水性バリアコーティング剤市場、地域別、

2025-2030 (百万米ドル) 109

表 34 水蒸気:水性バリアコーティング剤市場、地域別、

2021-2024 (キロトン) 109

表 35 水蒸気:水性バリアコーティング剤市場、地域別、

2025-2030 (キロトン) 110

表 36 オイル/グリース: 水性バリアコーティング剤市場、地域別、

2021-2024 (百万米ドル) 110

表 37 オイル/グリース: 水性バリアコーティング剤市場、地域別、

2025-2030年(百万米ドル) 111

表 38 オイル/グリース: 水性バリアコーティング剤市場、地域別、

2021-2024 (キロトン) 111

表 39 オイル/グリース: 水性バリアコーティング剤市場、地域別、

2025-2030 (キロトン) 112

表 40 その他のバリア種類: 水性バリアコーティング剤市場:地域別 2021-2024 (百万米ドル) 113

表 41 その他のバリア種類: 水性バリアコーティング剤:地域別市場 2025-2030 (百万米ドル) 113

表42 その他のバリア種類: 水性バリアコーティング剤:地域別市場 2021-2024 (ktトン) 113

表 43 その他のバリア種類: 水性バリアコーティング剤市場:地域別 2025-2030 (ktトン) 114

表 44 水性バリアコーティング剤市場、基材別、

2021-2024 (百万米ドル) 117

表 45 水性バリアコーティング剤市場、基材別、

2025-2030 (百万米ドル) 117

表 46 水性バリアコーティング剤市場、基材別、

2021-2024 (キロトン) 117

表 47 水性バリアコーティング剤市場、基材別、

2025-2030 (キロトン) 118

表 48 紙と段ボール:水性バリアコーティング剤市場、

地域別 2021-2024 (百万米ドル) 120

表 49 紙と段ボール:水性バリアコーティング剤市場、

地域別、2025-2030年(百万米ドル) 120

表 50 紙と段ボール:水性バリアコーティング剤市場、

地域別 2021-2024 (キロトン) 121

表 51 紙と段ボール:水性バリアコーティング剤市場、

地域別、2025-2030年(キロトン) 121

表 52 その他の基材: 水性バリアコーティング剤市場:地域別 2021-2024 (百万米ドル) 123

表 53 その他の基材: 水性バリアコーティング剤市場:地域別 2025-2030 (百万米ドル) 124

表 54 その他の基材: 水性バリアコーティング剤市場:地域別 2021-2024 (ktトン) 124

表 55 その他の基材: 水性バリアコーティング剤市場:地域別 2025-2030 (ktトン) 125

表 56 水性バリアコーティング剤市場:最終用途産業別、

2021-2024 (百万米ドル) 128

表 57 水性バリアコーティング剤市場、最終用途産業別、

2025-2030 (百万米ドル) 128

表 58 水性バリアコーティング剤市場、最終用途産業別、

2021-2024 (キロトン) 128

表 59 水性バリアコーティング剤市場、最終用途産業別、

2025-2030 (キロトン) 129

表 60 食品・飲料包装: 水性バリアコーティング剤市場:地域別 2021-2024 (百万米ドル) 131

表 61 食品・飲料包装: 水性バリアコーティング剤市場:地域別 2025-2030 (百万米ドル) 131

表 62 食品と飲料包装: 水性バリアコーティング剤市場:地域別 2021-2024 (ktトン) 132

表 63 食品・飲料包装: 水性バリアコーティング剤市場:地域別 2025-2030 (ktトン) 132

表64 その他の最終用途産業: 水性バリアコーティング剤市場、

地域別 2021-2024 (百万米ドル) 133

表 65 その他の最終用途産業: 水性バリアコーティング剤市場、

地域別 2025-2030 (百万米ドル) 133

表 66 その他の最終用途産業: 水性バリアコーティング剤市場、

地域別 2021-2024 (キロトン) 134

表 67 その他の最終用途産業: 水性バリアコーティング剤市場、

地域別:2025-2030年(キロトン) 134

表 68 水性バリアコーティング剤市場、地域別、

2021-2024 (百万米ドル) 136

表 69 水性バリアコーティング剤市場、地域別、

2025-2030年(百万米ドル) 137

表 70 水性バリアコーティング剤市場:地域別、2021~2024 年(キロトン) 137

表 71 水性バリアコーティング剤市場:地域別(2025~2030 年)(キロトン) 137

表 72 アジア太平洋地域:水性バリアコーティング剤市場:国別

2021-2024 (百万米ドル) 139

表 73 アジア太平洋地域:水性バリアコーティング剤市場、

2025-2030 (百万米ドル) 140

表 74 アジア太平洋地域:水性バリアコーティング剤市場、

国別、2021~2024年(キロトン) 140

表 75 アジア太平洋地域:水性バリアコーティング剤市場:国別

2025~2030年(キロトン) 141

表76 アジア太平洋地域:水性バリアコーティング剤市場:バリア種類別、2021~2024年(百万米ドル) 141

表77 アジア太平洋地域:水性バリアコーティング剤市場:バリア種類別、2025年~2030年(百万米ドル) 141

表78 アジア太平洋地域:水性バリアコーティング剤市場:バリアタイプ別、2021~2024年 (千トン) 142

表79 アジア太平洋地域:水性バリアコーティング剤市場:バリア種類別、2025-2030年 (千トン) 142

表 80 アジア太平洋地域:水性バリアコーティング剤市場:基材別

2021-2024 (百万米ドル) 142

表 81 アジア太平洋地域:水性バリアコーティング剤市場:基材別

2025-2030年(百万米ドル) 143

表 82 アジア太平洋地域:水性バリアコーティング剤市場:基材別

2021~2024年(キロトン) 143

表83 アジア太平洋地域:水性バリアコーティング剤市場:基材別

2025~2030年(キロトン) 143

表84 アジア太平洋地域:水性バリアコーティング剤市場:最終用途産業別 2021-2024 (百万米ドル) 144

表 85 アジア太平洋地域:水性バリアコーティング剤市場:最終用途産業別 2025-2030 (百万米ドル) 144

表 86 アジア太平洋地域:水性バリアコーティング剤市場:最終用途産業別 2021-2024 (ktトン) 144

表87 アジア太平洋地域:水性バリアコーティング剤市場:最終用途産業別 2025-2030 (ktトン) 145

表 88 中国:水性バリアコーティング剤市場:基材別 2021-2024 (百万米ドル) 145

表89 中国:水性バリアコーティング剤市場:基材別 2025-2030年(百万米ドル) 146

表90 中国:水性バリアコーティング剤市場:基材別 2021-2024 (ktトン) 146

表91 中国:水性バリアコーティング剤市場:基材別(2025-2030年) (千トン) 146

表 92 インド: 水性バリアコーティング剤市場:基材別 2021-2024 (百万米ドル) 147

表 93 インド: 水性バリアコーティング剤市場:基材別 2025-2030 (百万米ドル) 148

表 94 インド: 水性バリアコーティング剤市場:基材別 2021-2024 (ktトン) 148

表 95 インド: 水性バリアコーティング剤市場:基材別(2025-2030年)(千トン) 148

表96 日本:水性バリアコーティング剤市場:基材別 2021-2024 (百万米ドル) 150

表97 日本:水性バリアコーティング剤市場:2025-2030年(基材別) (百万米ドル) 150

表98 日本:水性バリアコーティング剤市場:基材別、2021-2024年(ktトン) 150

表99 日本:水性バリアコーティング剤市場:基材別 2025-2030 (ktトン) 151

表100 韓国:水性バリアコーティング剤市場:基材別 2021-2024 (百万米ドル) 152

表101 韓国:水性バリアコーティング剤市場:基材別 2025-2030 (百万米ドル) 152

表 102 韓国:水性バリアコーティング剤市場:基材別 2021-2024 (ktトン) 152

表 103 韓国:水性バリアコーティング剤市場:基材別 2025-2030 (ktトン) 153

表 104 オーストラリア・ニュージーランド:水性バリアコーティング剤市場:基材別、2021~2024 年(トン) 153

2021~2024年:基材別(百万米ドル) 154

表 105 オーストラリアとニュージーランド:水性バリアコーティング剤市場:基材別、2025~2030 年(百万米ドル) 154

2025~2030年:基材別(百万米ドル) 154

表 106 オーストラリアとニュージーランド:水性バリアコーティング剤市場:基材別、2021~2024 年(百万米ドル) 154

2021~2024年:基材別(キロトン) 154

表 107 オーストラリアとニュージーランド:水性バリアコーティング剤市場:基材別、2025~2030 年(百万米ドル) 154

2025~2030年:基材別(キロトン) 155

表 108 インドネシア:水性バリアコーティング剤市場:基材別

2021-2024 (百万米ドル) 155

表 109 インドネシア:水性バリアコーティング剤市場:基材別

2025~2030年(百万米ドル) 156

表110 インドネシア:水性バリアコーティング剤市場:基材別

2021~2024年(キロトン) 156

表111 インドネシア:水性バリアコーティング剤市場:基材別

2025~2030年(キロトン) 156

表 112 ヨーロッパ: 欧州:水性バリアコーティング剤市場:国別

2021-2024 (百万米ドル) 158

表 113 ヨーロッパ: 欧州:水性バリアコーティング剤市場:国別

2025-2030年(百万米ドル) 159

表 114 ヨーロッパ: 欧州:水性バリアコーティング剤市場:国別

2021-2024年 (キロトン) 159

表 115 ヨーロッパ: 水性バリアコーティング剤市場:国別

2025-2030年(キロトン) 160

表 116 ヨーロッパ: 水性バリアコーティング剤市場、バリア種類別、

2021-2024 (百万米ドル) 160

表 117 ヨーロッパ: 欧州:水性バリアコーティング剤市場:バリア種類別

2025-2030年(百万米ドル) 160

表 118 ヨーロッパ: 水性バリアコーティング剤市場、バリア種類別、

2021-2024年(キロトン) 161

表 119 ヨーロッパ: 欧州:水性バリアコーティング剤市場:バリア種類別

2025-2030年(キロトン) 161

表 120 ヨーロッパ: 欧州:水性バリアコーティング剤市場、基材別、

2021-2024 (百万米ドル) 161

表 121 ヨーロッパ: 欧州:水性バリアコーティング剤市場:基材別

2025-2030年 (百万米ドル) 161

表 122 ヨーロッパ: 欧州:水性バリアコーティング剤市場、基材別、

2021-2024年 (キロトン) 162

表 123 ヨーロッパ: 欧州:水性バリアコーティング剤市場:基材別

2025-2030年 (キロトン) 162

表 124 ヨーロッパ: 欧州:水性バリアコーティング剤市場:最終用途産業別 2021-2024 (百万米ドル) 162

表 125 ヨーロッパ: 欧州:水性バリアコーティング剤市場:最終用途産業別 2025-2030 (百万米ドル) 163

表 126 ヨーロッパ: 欧州:水性バリアコーティング剤市場:最終用途産業別 2021-2024 (ktトン) 163

表 127 ヨーロッパ: 欧州:水性バリアコーティング剤市場:最終用途産業別 2025-2030 (ktトン) 163

表128 ドイツ:水性バリアコーティング剤市場:基材別

2021-2024 (百万米ドル) 164

表129 ドイツ:水性バリアコーティング剤市場:基材別

2025-2030 (百万米ドル) 164

表130 ドイツ:水性バリアコーティング剤市場:基材別

2021-2024 (キロトン) 165

表131 ドイツ:水性バリアコーティング剤市場:基材別

2025-2030 (キロトン) 165

表 132 イギリス: 水性バリアコーティング剤市場:基材別

2021-2024 (百万米ドル) 166

表 133 イギリス: 水性バリアコーティング剤市場:基材別

2025-2030年 (百万米ドル) 166

表 134 イギリス: 水性バリアコーティング剤市場:基材別

2021-2024 (キロトン) 167

表 135 英国: 水性バリアコーティング剤市場:基材別

2025-2030年(キロトン) 167

表136 フランス:水性バリアコーティング剤市場:基材別

2021-2024 (百万米ドル) 168

表 137 フランス:水性バリアコーティング剤市場:基材別

2025~2030年(百万米ドル) 168

表 138 フランス:水性バリアコーティング剤市場:基材別

2021-2024 (キロトン) 168

表139 フランス:水性バリアコーティング剤市場:基材別

2025-2030 (キロトン) 169

表 140 イタリア:水性バリアコーティング剤市場:基材別

2021-2024 (百万米ドル) 169

表 141 イタリア:水性バリアコーティング剤市場:基材別

2025~2030年 (百万米ドル) 170

表 142 イタリア:水性バリアコーティング剤市場:基材別

2021-2024年 (キロトン) 170

表 143 イタリア:水性バリアコーティング剤市場:基材別

2025-2030年(キロトン) 170

表144 トルコ:水性バリアコーティング剤市場:基材別

2021~2024年(百万米ドル) 171

表 145 トルコ:水性バリアコーティング剤市場:基材別

2025-2030年(百万米ドル) 171

表 146 トルコ:水性バリアコーティング剤市場:基材別

2021~2024年(キロトン) 172

表147 トルコ:水性バリアコーティング剤市場:基材別

2025-2030 (ktトン) 172

表 148 北米:水性バリアコーティング剤市場:国別 2021-2024 (百万米ドル) 174

表 149 北米:水性バリアコーティング剤市場:国別 2025-2030 (百万米ドル) 175

表 150 北米:水性バリアコーティング剤市場:国別 2021-2024 (ktトン) 175

表 151 北米:水性バリアコーティング剤市場:国別 2025-2030 (ktトン) 175

表152 北米:水性バリアコーティング剤市場:バリア種類別、2021~2024年(百万米ドル) 176

表153 北米:水性バリアコーティング剤市場:バリア種類別:2025-2030年(百万米ドル) 176

表 154 北米:水性バリアコーティング剤市場:バリア種類別:2021~2024年(ktトン) 176

表 155 北米:水性バリアコーティング剤市場:バリア種類別:2025~2030年(ktトン) 177

表 156 北米:水性バリアコーティング剤市場:基材別(2021~2024 年)(百万米ドル) 177

表157 北米:水性バリアコーティング剤市場:基材別 2025-2030 (百万米ドル) 177

表158 北米:水性バリアコーティング剤市場:基材別 2021-2024 (ktトン) 178

表 159 北米:水性バリアコーティング剤市場:基材別(2025~2030 年)(千トン) 178

表 160 北米:水性バリアコーティング剤市場:最終用途産業別 2021-2024 (百万米ドル) 178

表 161 北米:水性バリアコーティング剤市場:最終用途産業別 2025-2030 (百万米ドル) 178

表 162 北米:水性バリアコーティング剤市場:最終用途産業別 2021-2024 (ktトン) 179

表 163 北米:水性バリアコーティング剤市場:最終用途産業別 2025-2030 (ktトン) 179

表 164 アメリカ: 水性バリアコーティング剤市場、基材別、

2021-2024 (百万米ドル) 181

表 165 アメリカ: 水性バリアコーティング剤市場、基材別、

2025-2030年(百万米ドル) 181

表 166 アメリカ: 水性バリアコーティング剤市場:基材別

2021-2024 (キロトン) 181

表 167 アメリカ: 水性バリアコーティング剤市場:基材別

2025-2030年(キロトン) 181

表168 カナダ: 水性バリアコーティング剤市場:基材別

2021-2024 (百万米ドル) 182

表 169 カナダ: 水性バリアコーティング剤市場:基材別

2025-2030年(百万米ドル) 182

表170 カナダ: 水性バリアコーティング剤市場、基材別、

2021-2024年(キロトン) 183

表 171 カナダ: 水性バリアコーティング剤市場(基材別

2025-2030年(キロトン) 183

表172 メキシコ:水性バリアコーティング剤市場:基材別

2021-2024 (百万米ドル) 184

表 173 メキシコ:水性バリアコーティング剤市場:基材別

2025-2030年(百万米ドル) 184

表 174 メキシコ:水性バリアコーティング剤市場:基材別

2021-2024年 (キロトン) 185

表 175 メキシコ:水性バリアコーティング剤市場:基材別

2025-2030年(キロトン) 185

表 176 中東・アフリカ:水性バリアコーティング剤市場:国別、2021~2024年 (トン) 185

国別、2021-2024年(百万米ドル) 186

表 177 中東・アフリカ:水性バリアコーティング剤市場:国別、2025~2030 年(百万米ドル) 186

国別 2025-2030 (百万米ドル) 187

表 178 中東・アフリカ:水性バリアコーティング剤市場:国別、2021~2024 年(百万米ドル) 187

国別、2021-2024 年(キロトン) 187

表 179 中東・アフリカ:水性バリアコーティング剤市場:国別、2025-2030 年(百万米ドル) 187

国別:2025~2030年(千トン) 188

表 180 中東・アフリカ:水性バリアコーティング剤市場:バリア種類別 2021-2024 (百万米ドル) 188

表181 中東・アフリカ:水性バリアコーティング剤市場:バリア種類別 2025-2030 (百万米ドル) 188

表182 中東・アフリカ:水性バリアコーティング剤市場:バリアタイプ別:2021~2024年(ktトン) 189

表 183 中東・アフリカ:水性バリアコーティング剤市場:バリア種類別:2025-2030年(千トン) 189

表 184 中東・アフリカ:水性バリアコーティング剤市場:基材別、2021~2024 年(千トン) 189

基材別 2021-2024 (百万米ドル) 189

表 185 中東・アフリカ:水性バリアコーティング剤市場:基材別、2025~2030 年(百万米ドル) 189

基材別 2025-2030 (百万米ドル) 189

表 186 中東・アフリカ:水性バリアコーティング剤市場:基材別、2021~2024年 (百万米ドル) 189

基材別 2021-2024 (キロトン) 190

表 187 中東・アフリカ:水性バリアコーティング剤市場:基材別、2025~2030 年(百万米ドル) 190

2025~2030年:基材別(千トン) 190

表188 中東・アフリカ:水性バリアコーティング剤市場:最終用途産業別 2021-2024 (百万米ドル) 190

表189 中東・アフリカ:水性バリアコーティング剤市場:最終用途産業別 2025-2030 (百万米ドル) 191

表190 中東・アフリカ:水性バリアコーティング剤市場:最終用途産業別 2021-2024 (ktトン) 191

表191 中東・アフリカ:水性バリアコーティング剤市場:最終用途産業別 2025-2030 (ktトン) 191

表192 GCC諸国: モロッコ:水性バリアコーティング剤市場 基質別 2021-2024 (百万米ドル) 192

表193 GCC諸国: モロッコ:水性バリアコーティング剤市場:基材別 2025-2030 (百万米ドル) 192

表194 GCC諸国: モロッコ:基材別水性バリアコーティング剤市場 2021-2024 (ktトン) 193

表195 GCC諸国: モロッコ:基材別水性バリアコーティング剤市場 2025-2030 (ktトン) 193

表196 南アフリカ:水性バリアコーティング剤市場:基材別 2021-2024 (百万米ドル) 195

表197 南アフリカ:水性バリアコーティング剤市場:基材別 2025-2030 (百万米ドル) 195

表198 南アフリカ:水性バリアコーティング剤市場:基材別 2021-2024 (ktトン) 196

表199 南アフリカ:水性バリアコーティング剤市場:基材別 2025-2030 (ktトン) 196

表200 南米:水性バリアコーティング剤市場:国別 2021-2024 (百万米ドル) 197

表 201 南米:水性バリアコーティング剤市場:国別 2025-2030 (百万米ドル) 197

表202 南米:水性バリアコーティング剤市場:国別 2021-2024年(ktトン) 198

表 203 南米:水性バリアコーティング剤市場:国別 2025-2030 (ktトン) 198

表204 南米:水性バリアコーティング剤市場:バリア種類別、2021~2024年(百万米ドル) 198

表 205 南米:水性バリアコーティング剤市場:バリア種類別:2025-2030年(百万米ドル) 198

表206 南米:水性バリアコーティング剤市場:バリア種類別:2021-2024年(ktトン) 199

表207 南米:水性バリアコーティング剤市場:バリア種類別(キロトン)、2025-2030 199

表 208 南米:水性バリアコーティング剤市場:基材別(2021~2024 年)(百万米ドル) 199

表209 南米:水性バリアコーティング剤市場:基材別 2025-2030 (百万米ドル) 200

表 210 南米:水性バリアコーティング剤市場:基材別 2021-2024 (ktトン) 200

表211 南米:水性バリアコーティング剤市場:基材別 2025-2030 (ktトン) 200

表212 南米:水性バリアコーティング剤市場:最終用途産業別 2021-2024 (百万米ドル) 200

表213 南米:水性バリアコーティング剤市場:最終用途産業別 2025-2030 (百万米ドル) 201

表214 南米:水性バリアコーティング剤市場:最終用途産業別 2021-2024 (キロトン) 201

表215 南米:水性バリアコーティング剤市場:最終用途産業別 2025-2030 (ktトン) 201

表216 ブラジル:水性バリアコーティング剤市場:基材別

2021-2024 (百万米ドル) 202

表 217 ブラジル:水性バリアコーティング剤市場:基材別

2025~2030年(百万米ドル) 202

表218 ブラジル:水性バリアコーティング剤市場:基材別

2021~2024年(キロトン) 203

表219 ブラジル:水性バリアコーティング剤市場:基材別

2025~2030年(キロトン) 203

表220 アルゼンチン:水性バリアコーティング剤市場:基材別

2021-2024 (百万米ドル) 204

表221 アルゼンチン:水性バリアコーティング剤市場:基材別

2025~2030年(百万米ドル) 204

表222 アルゼンチン:水性バリアコーティング剤市場:基材別

2021-2024 (キロトン) 204

表223 アルゼンチン:水性バリアコーティング剤市場:基材別

2025~2030年(キロトン) 205

表 224 水性バリアコーティング剤市場:主要企業が採用した主要戦略 206

主要企業の戦略 206

表225 水性バリアコーティング剤市場:競争の程度(2024年) 208

表226 水性バリアコーティング剤市場:地域のフットプリント 214

表227 水性バリアコーティング剤市場:バリア種類のフットプリント 215

表228 水性バリアコーティング剤市場:基材のフットプリント 216

表229 水性バリアコーティング剤市場:最終用途産業のフットプリント 217

表230 水性バリアコーティング剤市場:主要新興企業/医療機器メーカー

主要新興企業/中小企業 220

表231 水性バリアコーティング剤市場:主要新興企業/SMの競合ベンチマーキング 220

表232 水性バリアコーティング剤市場:製品上市、

2019年1月~2025年4月 223

表233 水性バリアコーティング剤市場:取引(2019年1月~2025年4月) 224

表 234 水性バリアコーティング剤市場:事業拡大、

2019年1月~2025年4月 225

表 235 ALTANA AG:会社概要 227

表 236 ALTANA AG: 提供する製品/サービス/ソリューション 229

表 237 オルタナ社:製品上市 229

表 238 ALTANA AG: 取引 230

表 239 BASF SE: 会社概要 232

表240 BASF SE: 製品/サービス/ソリューション 233

表241 BASF SE: 製品上市 234

表242 BASF SE: 取引 234

表243 H.B.フラー社:会社概要 236

表244 H.B.フラー社:提供する製品/サービス/ソリューション 237

表245 H.B.フラー社:製品発売 238

表246 クラレ:会社概要 239

表247 クラレ:会社概要 239 提供製品/サービス/ソリューション 240

表248 クラレ(株): 製品発売 241

表249 ソノコプロダクツ:会社概要 242

表250 ソノコ・プロダクツ・カンパニー:提供する製品/サービス/ソリューション 243

表251 ソノコ・プロダクツ・カンパニー:事業拡大 244

表 252 ミッシェルマン:会社概要 246

表 253 ミケルマン: 製品/サービス/ソリューション 246

表 254 イメリス:会社概要 247

表 255 イメリス:提供製品/サービス/ソリューション 248

表256 ソレニス:会社概要 249

表 257 ソレニス:提供製品/サービス/ソリューション 249

258表 ソレニス:取引 250

表259 ソレニス:事業拡大 250

表260 ダウ:会社概要 251

表261 ダウ:製品/サービス/ソリューション 252

表262 アーキロマ 会社概要 253

表263 アーキロマ 提供製品/サービス/ソリューション 255

表264 アーキロマ: 製品発表 255

265表 オミヤAG:会社概要 256

表 266 omya ag: 製品/サービス/ソリューション 256

表267 siegwerk druckfarben ag & co. KGAA: 会社概要 257

表 268 フーバー・グループ:会社概要 258

表 269 メロデア:会社概要 259

表270 CHポリマー社:会社概要 259

271表 マイカコーポレーション:会社概要 260

表 272 パラメルト B.V: 会社概要 260

表 273 アクアスパージョンズ 会社概要 261

表274 ケミラ社:会社概要 262

表 275 Stora Enso oyj: 会社概要 263

表 276 mondi plc: 会社概要 264

表 277 follmann gmbh & co. kg: 会社概要 264

表 278 キモビルS.A.: 会社概要 265

表 279 エンパワー・テクノオーガニクス:会社概要 265

表 280 Stahl Holdings B.V: 会社概要 266

表 281 コーティング添加剤市場、地域別、2018-2023 (百万米ドル) 268

表282 コーティング添加剤市場:地域別、2024~2029年(百万米ドル) 268

表 283 コーティング添加剤市場:地域別、2018-2023 (キロトン) 269

表284 コーティング添加剤市場、地域別、2024-2029年(キロトン) 269

| ※参考情報 水性バリアコーティング剤は、主に水を基にした溶媒で構成されるコーティング材です。この種のコーティング剤は、対象物の表面に薄い膜を形成し、外部の要因から保護するために使用されます。水性であるため、環境への負荷が少なく、取り扱いやすいという特性を持っています。 水性バリアコーティング剤は、主に食品包装や建材、電子機器、日用雑貨の製造など、広範な用途があります。特に食品業界では、食品の鮮度を保つための包装材として利用されます。バリア特性を持つことで、酸素や水蒸気の透過を抑制し、品質保持の役割を果たします。また、建材に使用する場合、湿気や水の侵入を防ぐことで、材料の劣化や腐食を防ぐ効果があります。 このコーティング剤は、大きく分けていくつかの種類があります。例えば、アクリル系、水性ポリウレタン系、セルロース系などがあり、それぞれ異なる特性を持っています。アクリル系は透明度が高く、光沢のある仕上がりを実現できるため、主に印刷物のコーティングやフィルムの保護に使用されます。水性ポリウレタン系は耐久性があり、耐水性や耐摩耗性に優れているため、家具やフローリングのコーティングに適しています。セルロース系のコーティングは、よりエコフレンドリーな選択肢として注目されており、特に生分解性を重視した製品に使用されています。 水性バリアコーティング剤の用途は多岐にわたりますが、一例としては、食品包装においてバリア性を発揮することが挙げられます。この場合、コーティングは食品の酸化や水分蒸発を防ぎ、保存期間を延ばす役割を果たします。また、電子機器の分野では、回路基板や電子部品に対する保護を目的としたコーティングとして利用され、湿気や塵から保護する機能を果たします。さらに、建材分野では、防水や防腐処理に用いられ、外部環境からの影響を軽減します。 関連技術としては、ナノテクノロジーの応用が進んでいます。ナノ粒子を添加することで、バリア性能を向上させることが可能となり、さらに薄膜化が実現できます。これにより、軽量化やコスト削減も期待されます。加えて、生分解性材料との組み合わせによる環境負荷の低減も進んでおり、持続可能な製品の開発が求められています。 水性バリアコーティング剤は、環境への配慮からますます注目されている分野です。揮発性有機化合物(VOC)の排出が少なく、人体へも優しいため、健康への影響を考慮した場合にも有利です。製品の安全性や環境負荷についての意識が高まる中で、水性バリアコーティング剤の市場は拡大傾向にあります。 今後は、さらなる技術革新が期待され、水性バリアコーティング剤の性能向上や新たな用途の開発が進むでしょう。これにより、より高機能な製品が市場に登場することが予想され、様々な分野での活躍が益々期待される状態にあります。具体的には、医療用途や新素材の開発、さらにはスマート包装技術との融合など、多方面での展開が見込まれています。水性バリアコーティング剤は、今後の持続可能な社会の構築に寄与する重要な材料となるでしょう。 |