また、繊維技術の進歩により、より軽量で快適な多機能耐火性生地の開発が進んでいることも、市場の追い風となっています。産業界が長期的な保護と規制遵守のために処理済み耐火性生地や固有の耐火性生地に移行するにつれて、高度な性能主導型の耐火性生地の市場導入が増加しています。流通業者、PPE企業、生地メーカー間の戦略的パートナーシップは、技術革新と市場成長を促進しています。全体として、耐火性生地市場は、先進国市場および新興市場において、予測期間中に着実かつ持続的な成長を遂げる見込みです。

耐火性生地市場における魅力的な機会

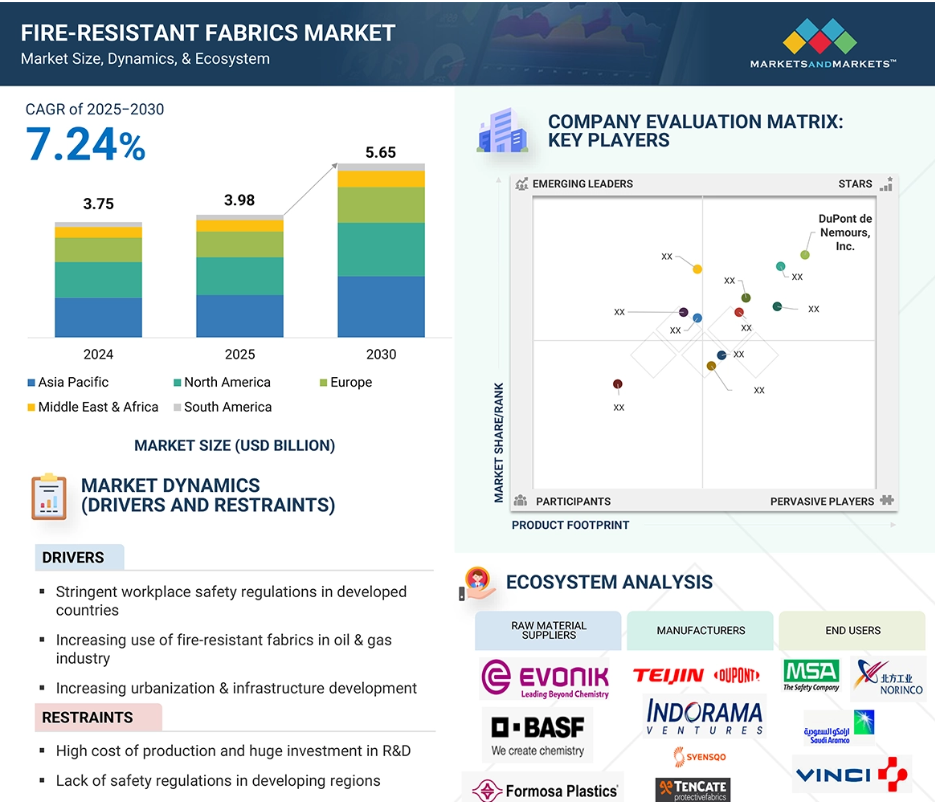

アジア太平洋地域

市場の成長は、この地域全体で職場の安全基準が厳しくなっていることに起因しています。

世界の耐火性ファブリック市場は、産業、防衛、公共安全サービス、運輸部門からの需要の増加によって牽引されています。

製品の発売は、今後5年間に市場プレーヤーに有利な機会を提供する可能性があります。

アジア太平洋地域は、予測期間中に耐火性ファブリックの最大の市場になると予想されています。

アジア太平洋地域の市場成長は、工業化と都市化の成長に起因することができます。

耐火性生地の世界市場ダイナミクス

推進要因:先進国における厳しい職場安全規制

耐火性生地市場は、先進国における厳しい職場安全基準によって大きな影響を受けています。これらの規則は、建設、製造、石油・ガス、防衛・公共安全サービスなどの多様な分野で、火災関連事故のリスクから従業員を保護することを目的としています。耐火服は、熱に強く火傷を防ぐ服で労働者を保護することで、労働者の安全を守るという非常に重要な機能を持っています。職場における安全政策は、先進国では発展途上国よりも厳しく実施されています。これらの政策は、火災事故を含め、職場での事故や負傷の数を減らすことを目的としています。一般に、労働者への適切なPPEの支給など、雇用主が遵守すべき条件が定められています。製造業者は、より保護性が高く、快適で、長持ちする、より優れた新しい耐火性生地を開発し続けています。安全基準を犠牲にすることなく、軽量で通気性があり、伸縮性のある生地を製造するために研究開発に投資しています。さらに、繊維技術における持続的な技術革新は、水分管理や抗菌機能など、耐火性生地に多機能性能を組み込むことに拍車をかけています。主要企業は、過酷な条件下での堅牢性と消費者の快適性を高めるために、高度な繊維混合とナノテクノロジーを追加しています。また、業界各社は、バイオベースやリサイクル可能な素材をベースとした環境に優しい耐火性繊維を開発し、持続可能性を重視しています。第三者認証と規制遵守は、世界的なコンプライアンスに対応するための製品開発の差別化要因として不可欠になってきています。全体として、こうした規制基準や法律が、多様な産業用途における耐火性繊維の採用を後押ししています。

制約:製造コストの高さと研究開発への巨額投資

耐火性生地の生産コストの高さは、市場の成長に影響を与える主要な阻害要因の1つです。耐火性生地の生産に関わる原材料や高度なプロセスのコストが高いため、生産コストが上昇します。生産技術の複雑さと研究開発費の高さは、耐火性生地メーカーを圧迫しています。エネルギー価格の変動も耐火性生地のコストに影響を与えます。このように、原材料、エネルギー、製織技術、輸送の価格上昇は、耐火性生地のコストに直接的かつ大きな影響を与えます。

耐火性繊維は危険な環境での保護に使用されます。これらの素材は、幅広い用途に高品質の製品を提供するために、多大な研究開発を必要とします。手動労働、材料、技術の面で研究開発コストは非常に高いです。耐火性生地の製造は、綿などの従来型素材に比べて複雑な工程が必要です。また、十分な原材料の供給とともに、技術や効率的で効果的な機械の面で莫大な資本投資が必要です。高品質な製品を提供するためには、ミクロ・レベルでも多大な研究開発活動が必要です。メーカーはまた、大規模生産を実施することで規模の経済を達成しなければなりません。そのためには、自社製品を購入できる定期的な大量購入先を確保する必要があります。

可能性:製品開発における技術革新

現在の市場は、費用対効果が高く、特定の地域で義務付けられている最低基準や規制を満たす耐火性生地に集中しています。最終用途の性質が変化するにつれて、顧客は耐火性とは別に、より多くの機能を求めるようになっています。顧客は、1つ以上の機能を果たす多機能耐火防護服に重点を置くようになっています。一般的に、耐火防護服は耐火性を備えていますが、機械的な危険に対しては十分な(あるいは全く)防護機能を備えていない場合があります。しかし、石油・ガスや化学薬品などの産業では、作業員に複数の危険が及ぶ可能性があります。このような状況では、作業員やオペレーターは多機能防護服を必要とします。また、防衛分野における環境の変化により、防護服には柔軟性の向上、軽量化、相変化材料(PCM)などの冷却技術の採用など、さらなる快適性が求められています。

衣服に使用できる新素材を開発するために、かなりの研究開発が行われています。また、ナノテクノロジーやインテリジェント素材を使用することで、軽量でより効果的な耐火素材を生み出すことも注目されています。これにより、生地メーカーは新技術を採用し、エンドユーザーの変化する要求に応える革新的な製品を提供する新たな道を開くことになります。

課題 変動する原料コスト

原材料価格の変動は、耐火性生地市場の産業プレーヤーにとって大きな課題です。生産コストから価格戦略、収益性、競争力まで、産業のさまざまな側面に影響を及ぼす可能性があります。その結果、製造コストが上昇し、最終的に耐火性織物の最終価格に影響を及ぼす可能性があります。原材料価格が大幅に上昇した場合、メーカーは競争力のある価格設定を維持できなくなり、製品に対する需要が減少する可能性があります。第二に、原材料価格の変動は、企業にとって計画や予算を立てることを困難にします。原材料価格の変動は、企業が原材料価格の急変を予測し対応できない可能性があるため、長期計画や戦略立案に影響を与える可能性があります。さらに、原材料価格の変動はサプライチェーンに不安定さをもたらす可能性があります。サプライヤーは原材料を正規の価格で確保するのに苦労し、生産工程に支障をきたす可能性があります。その結果、製品納入の遅延、生産能力の制約、リードタイムの長期化などが発生する可能性があります。このようなサプライチェーンの中断は、顧客満足度や顧客関係、さらには耐火性生地産業内の企業の評判に悪影響を及ぼす可能性があります。

世界の耐火性生地市場のエコシステム分析

この市場の有力企業には、老舗の財務的に安定した耐火性生地メーカーが含まれます。これらの企業は、以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティングネットワークを持っています。この市場で著名な企業には、デュポン(アメリカ)、帝人(日本)、Indorama Ventures Public Company Limited(タイ)、Syensqo SA/NV(ベルギー)、TenCate Protective Fabrics(オランダ)、Lenzing AG(オーストリア)、PBI Performance Products, Inc.(アメリカ)、カネカ(日本)、群栄化学工業(日本)、W. (日本)、W. L. Gore & Associates, Inc.(アメリカ)、Milliken & Company(アメリカ)。

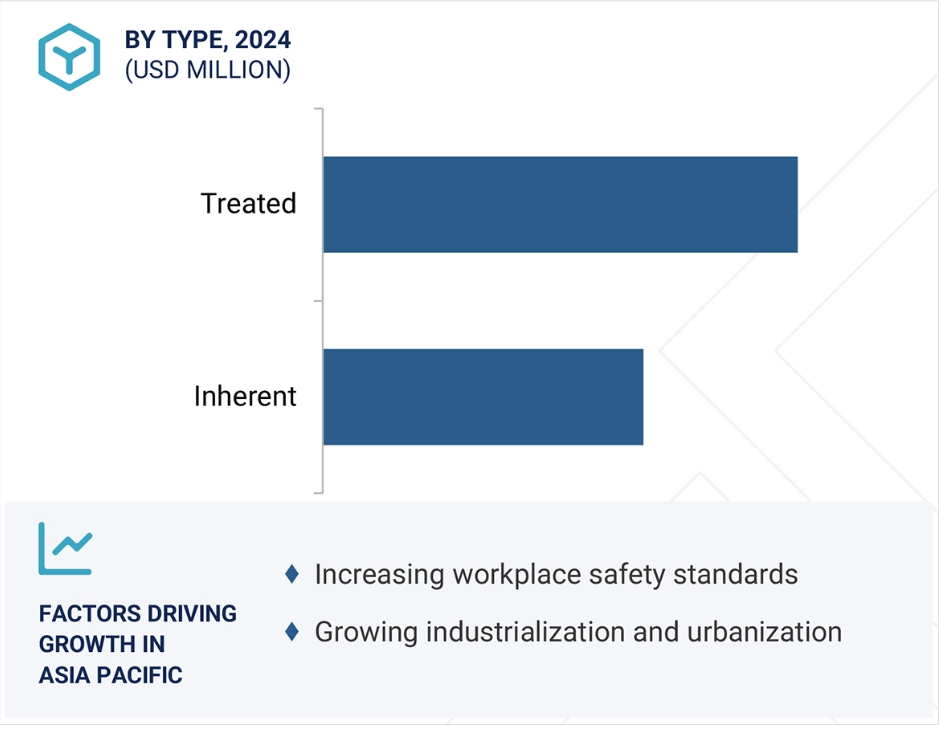

種類別では、固有分野が予測期間中に世界の耐火性繊維市場で最も急成長する分野と予測されています。

固有の耐火性生地セグメントは、予測期間中、金額別で世界の耐火性生地市場で最も急成長している種類になると予測されています。救急サービス、石油・ガス、ユーティリティ、防衛・公共ユーティリティ、航空宇宙などの分野で、長持ちする高性能の防護布が求められていることが、市場成長を促進する主な要因です。処理された生地とは異なり、固有の耐火性生地は繊維レベルで内蔵された難燃性を特徴としており、時間の経過や洗濯の繰り返しによって劣化することがないため、長期的な使用や重要な安全用途に好ましい選択肢となっています。改良された熱安定性、軽量設計、快適性の向上、長寿命のため、産業界は徐々に固有の耐火性ファブリックにシフトしています。

さらに、繊維技術の向上により、安全規制を犠牲にすることなく、生地の湿度管理や通気性が強化され、軍事戦闘服や産業用衣服での使用がサポートされています。初期コストは高いものの、国際的な安全基準や法律により、企業は固有の耐火性生地への投資を奨励しています。さらに、総所有コストに対する意識の高まりと、危険性の高い環境における信頼性の高い防護の必要性が、このセグメントの成長を支えています。先進国および新興国のいずれにおいても、企業が法的責任の軽減と労働者の安全性の強化に重点を置いているため、固有の耐火性生地セグメントは大幅に増加する見込みです。

用途別では、アパレル分野が2024年の世界耐火性生地市場で最大のシェアを占めています。

2024年、アパレル用途は、工業生産、防衛、消防、石油・ガス、ユーティリティなどの高リスク産業における防護具需要の増加により、金額別で世界の耐火性生地市場で最大のシェアを占めました。作業員が熱、炎、アーク放電、溶融金属の飛沫にさらされる環境では、耐火性衣服が不可欠です。OSHA、NFPA、ISOなどの組織による労働安全基準の規制強化は、特に北米、ヨーロッパ、アジア太平洋地域における難燃性衣類の採用に大きく影響しています。

アパレル分野には、カバーオール、ジャケット、パンツ、手袋、ベースレイヤーなどの衣類が含まれます。産業界は、より価値の高い製品を提供し、エンドユーザーの要件に基づいてカスタマイズするために、保護、耐久性、快適性、コンプライアンスをバランスさせた衣服に焦点を当てています。さらに、マルチハザード耐性、軽量設計、吸湿発散性などの繊維技術の向上により、耐火性アパレルがより機能的で魅力的なものになっています。労働災害の法的・経済的影響に対する雇用者の意識の高まりは、高性能防護服への投資をさらに加速させています。アパレル分野は、国防支出の増加や新興国における産業化の進展により、耐火性生地市場の主要な牽引役であり続けています。

最終用途産業に基づくと、2024年の耐火性生地の世界市場で最大のシェアを占めたのは産業分野でした。

2024年の耐火性生地の世界市場では、金額別で産業分野が最大のシェアを占めています。これは主に、直火や高温が事故や労働者の負傷のリスクを大きく高める産業における高い作業リスクによるものです。石油・ガス、金属加工、化学、電気ユーティリティ、製造業など、火災リスク、アーク放電、高温が懸念される状況で操業する産業では、難燃性のアパレルや保護具が不可欠です。産業事故の増加により、主要国の行政機関は認定を受けた難燃性生地の適用に関する規制を導入せざるを得なくなり、需要がさらに高まっています。

さらに、生産性を維持しながら作業の安全性を高めることが重視されるようになり、産業界は難燃加工または本質的に難燃性の生地を使用した高度な個人用保護具(PPE)への投資を促しています。産業部門は、オートメーションや重機の導入拡大からも恩恵を受けており、特に密閉された環境や揮発性の環境では、火災のリスクが高まります。世界的な企業は、産業従事者の進化するニーズに対応するため、軽量で通気性があり、多機能な耐火性生地の技術革新を進めています。さらに、インフラの拡大、エネルギー転換、新興経済国での設備投資の増加が産業活動を活性化させ、安全繊維製品の普及に直接影響を与えています。このような継続的な需要により、産業部門は耐火性繊維の世界市場の基幹と位置付けられています。

2024年の耐火性繊維市場で最大のシェアを占めるのはアジア太平洋地域。

アジア太平洋地域は、産業、防衛・公共安全サービス、輸送産業における高い需要に後押しされ、2024年には金額別で耐火性ファブリックの最大市場となりました。同地域の優位性は、産業化、職場安全法、製造業とインフラ開発の台頭によるところが大きい。中国は、その巨大な生産能力、防護服への投資の増加、石油・ガス、建設、鉄道、公共インフラ産業における火災安全遵守のための政府規制により、地域内で最大の市場シェアを占めています。

また、中国は繊維製造の基盤が強固で、人件費も手ごろであることから、防炎生地と防炎加工生地の世界的なプロバイダーとしての地位も強化されています。インド、日本、韓国などの国々では、火災の危険性に対する認識が高まり、電気ユーティリティや輸送部門で防護服の使用が増加していることも大きく貢献しています。この地域では、繊維加工技術の進歩や輸出の増加に支えられ、世界的な安全基準を満たす高機能繊維の需要が急増しています。アジア太平洋地域は、市場浸透を加速させている現地生産者と世界的な安全機器ブランドとの戦略的パートナーシップにより、耐火性繊維製品の製造と消費の重要な拠点となっています。

2025~2030年の最高成長率市場

同地域で最も急成長するインド市場

耐火性織物市場の最新動向

- 2024年7月、PBI Performance Products, Inc.とTenCate Protective Fabricsが提携し、消防士向けに特化した超軽量耐火アウターシェル生地PBI Peak5を発売。

- 2024年5月、多角的製造業の世界的リーダーであるMilliken & CompanyがNASAと協力し、今後予定されているArtemisミッション用の難燃性インティメート・アパレル生地を開発・製造。

- 2023年5月、インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド(Indorama Ventures Public Company Limited)は、35カ国147拠点で統一したコーポレート・アイデンティティの確立を目指すグローバルブランド戦略の一環として、トレヴィラGmbHをインドラマ・ベンチャーズ・ファイバーズ・ドイツGmbHに社名変更。

- 2022年2月、DuPont de Nemours, Inc.の子会社であるDuPont Personal Protectionは、世界最大の難燃(FR)アパレルブランドであるBulwarkと提携。

主要市場プレーヤー

耐火性生地市場の主要プレーヤーは以下の通り。

DuPont de Nemours, Inc. (US)

Teijin Limited (Japan)

Indorama Ventures Public Company Limited (Thailand)

Syensqo SA/NV (Belgium)

TenCate Protective Fabrics (Netherlands)

Lenzing AG (Austria)

PBI Performance Products, Inc. (US)

Kaneka Corporation (Japan)

Gun Ei Chemical Industry Co., Ltd. (Japan)

W. L. Gore & Associates, Inc. (US)

Milliken & Company (US)

1 はじめに 27

1.1 調査の目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 調査の対象および除外事項 29

1.3.3 市場定義および対象、タイプ別 29

1.3.4 市場定義および対象、用途別 29

1.3.5 市場定義および対象、最終用途産業別 29

1.3.6 対象年 30

1.3.7 対象通貨 30

1.3.8 対象単位 30

1.4 利害関係者 30

1.5 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.2 一次データ 33

2.1.2.1 主な一次参加者 33

2.1.2.2 主な業界の見方 34

2.1.2.3 一次インタビューの内訳 34

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 35

2.2.2 トップダウンアプローチ 37

2.3 データの三角測量 37

2.4 成長予測 39

2.4.1 供給側分析 39

2.4.2 需要側分析 40

2.5 仮定 41

2.6 制限事項 41

2.7 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 46

4.1 耐火繊維市場における魅力的な機会 46

4.2 地域別耐火繊維市場 46

4.3 アジア太平洋地域:耐火繊維市場、種類別および国別 47

4.4 地域別分析:用途別耐火繊維市場 47

4.5 地域別分析:最終用途別耐火繊維市場 48

4.6 耐火性繊維市場の魅力 48

5 市場概要 49

5.1 はじめに 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 先進国における厳格な職場安全規制 50

5.2.1.2 石油・ガス業界における耐火性繊維の使用の増加 50

5.2.1.3 都市化とインフラ開発の進展 51

5.2.2 制約要因 52

5.2.2.1 生産コストの高さと研究開発への巨額の投資 52

5.2.2.2 開発途上地域における安全規制の欠如 52

5.2.3 機会 52

5.2.3.1 製品開発における技術革新 52

5.2.4 課題 53

5.2.4.1 原材料価格の変動 53

5.3 ポーターの 5 要因分析 54

5.3.1 代替品の脅威 55

5.3.2 新規参入者の脅威 55

5.3.3 サプライヤーの交渉力 55

5.3.4 バイヤーの交渉力 55

5.3.5 競争の激しさ 56

5.4 主要な利害関係者および購入基準 56

5.4.1 購入プロセスにおける主要な利害関係者 56

5.4.2 購入基準 57

5.5 マクロ経済指標 58

5.5.1 GDP の動向と予測 58

6 業界動向 60

6.1 サプライチェーン分析 60

6.1.1 原材料サプライヤー 61

6.1.2 製造業者 61

6.1.3 流通業者 61

6.1.4 最終用途産業 61

6.2 価格分析 62

6.2.1 主要企業による耐火性繊維製品の平均販売価格

62

6.2.2 地域別の耐火性繊維の平均販売価格動向 63

6.3 顧客のビジネスに影響を与えるトレンド/混乱 64

6.4 エコシステム分析 65

6.5 技術分析 67

6.5.1 主要技術 67

6.5.1.1 固有の難燃性繊維 67

6.5.1.2 難燃性加工を施した繊維 67

6.5.2 補完技術 67

6.5.2.1 放射バリア技術 67

6.6 ケーススタディ分析 68

6.6.1 MCR SAFETY のケーススタディ 68

6.6.2 G.D. INTERNATIONAL のケーススタディ 68

6.7 貿易分析 69

6.7.1 輸入シナリオ (HS CODE 590320) 69

6.7.2 輸出シナリオ (HS CODE 590320) 70

6.8 規制の動向 71

6.8.1 規制機関、政府機関、およびその他の組織 71

6.8.2 規制の枠組み 74

6.8.2.1 ISO 11612: 保護服 — 熱および炎から保護するための衣服 — 最低性能要件 74

6.8.2.2 ISO 15025: 保護服 — 炎からの保護 — 限定的な炎の伝播に関する試験方法 75

6.9 主要な会議およびイベント 75

6.10 投資および資金調達シナリオ 76

6.11 特許分析 76

6.11.1 アプローチ 76

6.11.2 文書の種類 77

6.11.3 トップ出願者 79

6.11.4 管轄分析 81

6.12 2025 年の米国関税の影響 – 概要 82

6.12.1 はじめに 82

6.12.2 主な関税率 83

6.12.3 価格への影響分析 83

6.12.4 国/地域への影響 84

6.12.4.1 米国 84

6.12.4.2 欧州 84

6.12.4.3 アジア太平洋 85

6.12.5 最終用途産業への影響 85

6.13 AI/GEN AI が耐火性繊維市場に与える影響 86

7 耐火性繊維市場、種類別 88

7.1 はじめに 89

7.2 処理済み 91

7.2.1 需要を牽引する処理済み耐火性繊維のコスト効率 91

7.2.2 耐火性コットン 91

7.2.3 耐火性ビスコース 91

7.2.4 耐火ポリエステル 91

7.2.5 耐火ナイロン 6 91

7.3 固有の特性 93

7.3.1 市場を牽引する、耐久性および永久的な耐火ソリューションの人気の高まり 93

7.3.2 アラミド 93

7.3.3 ポリベンズイミダゾール 93

7.3.4 モダクリル 94

7.3.5 ポリアミド 94

7.3.6 ポリイミド 94

8 用途別耐火繊維市場 96

8.1 はじめに 97

8.2 アパレル 98

8.2.1 市場を牽引する職場の安全に関する厳格な規制 98

8.2.2 保護服 99

8.3 アパレル以外 101

8.3.1 自動車および家具用途における意識の高まりが需要を牽引 101

8.3.2 輸送用インテリア生地 101

8.3.3 家庭用および工業用 101

9 加工別耐火繊維市場 103

9.1 はじめに 103

9.2 織耐火繊維 103

9.2.1 市場成長を促進する規制圧力と産業安全規制 103

9.3 不織布耐火繊維 103

9.3.1 市場を牽引する使い捨てで拡張可能な防火ソリューションの需要の高まり 103

9.4 ニット耐火繊維 104

9.4.1 需要を牽引する人間工学に基づいた多層耐火衣料への移行 104

10 最終用途産業別耐火繊維市場 105

10.1 はじめに 106

10.2 産業 108

10.2.1 石油・ガスおよび化学産業からの高い需要が市場を牽引 108

10.2.2 建設および製造 108

10.2.3 石油・ガス 108

10.2.4 その他 109

10.3 防衛および公安サービス 110

10.3.1 火災発生件数の増加が需要を後押し 110

10.3.2 軍事 110

10.3.3 消防および法執行機関 111

10.4 輸送 112

10.4.1 予測期間において、アジア太平洋地域が最大かつ最も急成長する市場となる 112

10.4.2 鉄道 114

10.4.3 航空宇宙 116

10.4.4 海洋 117

10.4.5 自動車 119

10.5 その他の最終用途産業 121

11 地域別耐火繊維市場 123

11.1 はじめに 124

11.2 アジア太平洋地域 126

11.2.1 中国 132

11.2.1.1 市場を牽引する製造業の成長 132

11.2.2 日本 134

11.2.2.1 市場を牽引する自動車および海洋分野における厳格な安全規制 134

11.2.3 インド 136

11.2.3.1 市場成長を支える産業インフラとビジネス環境の改善 136

11.2.4 韓国 137

11.2.4.1 需要を牽引する産業分野における政府の取り組み 137

11.2.5 オーストラリアおよびニュージーランド 139

11.2.5.1 市場を牽引する建築・建設およびエレクトロニクス産業からの高い需要 139

11.3 北米 141

11.3.1 米国 147

11.3.1.1 市場を牽引する防衛および消防分野からの高い需要 147

11.3.2 メキシコ 148

11.3.2.1 市場成長を促進する外国投資の増加 148

11.3.3 カナダ 150

11.3.3.1 市場成長を支える先進的な繊維製造への移行 150

11.4 ヨーロッパ 152

11.4.1 ドイツ 158

11.4.1.1 国内需要の増加が市場を牽引 158

11.4.1.1 市場を牽引する国内需要の増加 158

11.4.2 フランス 160

11.4.2.1 市場を牽引する国内アパレルメーカーの存在と工業生産の増加 160

11.4.3 英国 161

11.4.3.1 需要を刺激する建設活動の増加 161

11.4.4

イタリア 163

11.4.4.1 最終用途製品の高度なイノベーションが市場成長を支えています

163

11.4.5.1 石油・ガス産業の好調が需要を牽引します 165

11.5 南米 166

11.5.1 ブラジル 172

11.5.1.1 厳格な規制の実施が市場を牽引します 172

11.5.2 アルゼンチン 173

11.5.2.1 保護服用途の需要増加が市場を牽引 173

11.6 中東およびアフリカ 175

11.6.1 サウジアラビア 180

11.6.1.1 下流の石油・ガス事業が需要を牽引 180

11.6.2 アラブ首長国連邦 182

11.6.2.1 潜在的な外国投資と急速な都市化が市場に好影響 182

11.6.3 イラン 184

11.6.3.1 インフラ開発、エネルギープロジェクト、

産業の近代化への投資が市場を牽引 184

12 競争環境 186

12.1 はじめに 186

12.2 主要企業の戦略/勝利の要因 186

12.3 市場シェア分析 188

12.4 収益分析 190

12.5 企業評価マトリックス:主要企業、2024年 191

12.5.1 スター 191

12.5.2 新興リーダー 191

12.5.3 普及型企業 191

12.5.4 参加者 191

12.5.5 企業フットプリント:主要プレーヤー、2024年 193

12.5.5.1 企業フットプリント 193

12.5.5.2 地域フットプリント 194

12.5.5.3 タイプフットプリント 195

12.5.5.4 アプリケーションフットプリント 196

12.5.5.5 最終用途産業フットプリント 197

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 198

12.6.1 先進企業 198

12.6.2 レスポンシブ企業 198

12.6.3 ダイナミック企業 198

12.6.4 スタートブロック 198

12.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024 200

12.6.5.1 主要スタートアップ/中小企業の詳細リスト 200

12.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 200

12.7 ブランド/製品比較分析 201

12.8 企業評価および財務指標 202

12.9 競争シナリオ 203

12.9.1 製品発売 203

12.9.2 取引 204

12.9.3 その他の動向 205

13 企業プロフィール 206

13.1 主要企業 206

13.1.1 デュポン・デ・ネムール社 206

13.1.1.1 事業概要 206

13.1.1.2 提供製品 207

13.1.1.3 最近の動向 208

13.1.1.3.1 製品発売 208

13.1.1.3.2 取引 209

13.1.1.4 MnM の見解 209

13.1.1.4.1 主な強み 209

13.1.1.4.2 戦略的選択 209

13.1.1.4.3 弱みと競合の脅威 209

13.1.2 TEIJIN LIMITED 210

13.1.2.1 事業概要 210

13.1.2.2 提供製品 211

13.1.2.3 最近の動向 212

13.1.2.3.1 製品発売 212

13.1.2.4 MnM の見解 212

13.1.2.4.1 主な強み 212

13.1.2.4.2 戦略的選択 212

13.1.2.4.3 弱みと競合の脅威 212

13.1.3 INDORAMA VENTURES PUBLIC COMPANY LIMITED 213

13.1.3.1 事業概要 213

13.1.3.2 提供製品 214

13.1.3.3 最近の動向 215

13.1.3.3.1 その他の動向 215

13.1.3.4 MnM の見解 215

13.1.3.4.1 主な強み 215

13.1.3.4.2 戦略的選択 215

13.1.3.4.3 弱みと競合の脅威 215

13.1.4 SYENSQO SA/NV 216

13.1.4.1 事業概要 216

13.1.4.2 提供製品 217

13.1.4.3 MnMの見解 217

13.1.4.3.1 主な強み 217

13.1.4.3.2 戦略的選択 217

13.1.4.3.3 弱みと競合の脅威 217

13.1.5 TENCATE PROTECTIVE FABRICS 218

13.1.5.1 事業概要 218

13.1.5.2 提供製品 218

13.1.5.3 最近の動向 219

13.1.5.3.1 製品発売 219

13.1.5.3.2 取引 219

13.1.5.4 MnM の見解 220

13.1.5.4.1 主な強み 220

13.1.5.4.2 戦略的選択 220

13.1.5.4.3 弱みと競合の脅威 220

13.1.6 LENZING AG 221

13.1.6.1 事業概要 221

13.1.6.2 提供製品 222

13.1.6.3 最近の動向 223

13.1.6.3.1 取引 223

13.1.7 PBI PERFORMANCE PRODUCTS, INC. 224

13.1.7.1 事業概要 224

13.1.7.2 提供製品 224

13.1.7.3 最近の動向 225

13.1.7.3.1 取引 225

13.1.8 KANEKA CORPORATION 226

13.1.8.1 事業概要 226

13.1.8.2 提供製品 227

13.1.9 GUN EI CHEMICAL INDUSTRY CO., LTD. 228

13.1.9.1 事業概要 228

13.1.9.2 提供製品 229

13.1.10 MILLIKEN & COMPANY 230

13.1.10.1 事業概要 230

13.1.10.2 提供製品 230

13.1.10.3 最近の動向 231

13.1.10.3.1 製品発売 231

13.1.10.3.2 取引 231

13.1.11 W. L. GORE & ASSOCIATES, INC. 232

13.1.11.1 事業概要 232

13.1.11.2 提供製品 232

13.2 その他のプレーヤー 233

13.2.1 GLEN RAVEN, INC. 233

13.2.2 XM TEXTILES 233

13.2.3 BANSWARA SYNTEX LIMITED 234

13.2.4 AUBURN MANUFACTURING, INC. 234

13.2.5 TAIWAN K.K. CORPORATION 235

13.2.6 ADA & INA LTD. 235

13.2.7 NEWTEX INDUSTRIES 236

13.2.8 TOYOBO CO., LTD. 236

13.2.9 DRAPER KNITTING COMPANY 237

13.2.10 ARVIND HUMAN PROTECTION 237

13.2.11 AGRU AMERICA INC. 238

13.2.12 HENAN TIANYU GARMENT 238

13.2.13 MARINA TEXTIL 239

13.2.14 SAPPHIRE TEXTILES 239

14 隣接および関連市場 240

14.1 はじめに 240

14.2 制限 240

14.3 メタアラミド繊維市場 240

14.3.1 市場定義 240

14.3.2 市場概要 240

14.3.3 地域別メタアラミド繊維市場 241

14.3.3.1 アジア太平洋 242

14.3.3.2 ヨーロッパ 244

14.3.3.3 北米 245

14.3.3.4 中東およびアフリカ 246

14.3.3.5 南米 247

15 付録 249

15.1 ディスカッションガイド 249

15.2 KNOWLEDGESTORE:MARKETSANDMARKETS の購読ポータル 251

15.3 カスタマイズオプション 253

15.4 関連レポート 253

15.5 著者詳細 254

表1 耐火性生地市場:リスク評価 41

表2 耐火性生地市場における規制 50

表3 耐火性生地市場:ポーターの5つの力分析 54

表 4 最終用途産業上位 3 社の購買プロセスにおける利害関係者の影響(%) 57

表5 上位3産業の主な購買基準 57

表6 主要国のGDP推移と予測(2021~2030年)(10億米ドル) 58

表7 主要企業が提供する耐火性生地の平均販売価格(最終用途産業別)(2024年)(米ドル/平方メートル) 62

表8 耐火性生地の地域別平均販売価格動向(2022~2030年) 62

地域別、2022~2030年(米ドル/平方メートル) 63

表9 耐火性生地のエコシステムにおける企業の役割 66

表10 耐火性生地に関連する輸入データ、

地域別、2019-2024年(百万米ドル) 69

表11 耐火性生地に関する輸出データ、

地域別、2019-2024年(百万米ドル) 70

表12 世界:規制機関、政府機関、その他の団体

その他の組織 71

表 13 南米アメリカ:規制機関、政府機関、その他の組織 72

その他の組織 72

表 14 ヨーロッパ: 規制機関、政府機関、その他の組織

その他の組織 73

表15 アジア太平洋: 規制機関、政府機関

その他の団体

表16 南米:規制機関、政府機関、その他の組織 74

その他の団体 74

表17 中東・アフリカ:規制機関、政府機関、その他の組織 74

その他の団体

表 18 耐火性織物市場:主要会議・イベント一覧(2025~2026 年) 75

イベント一覧(2025~2026年) 75

表 19 耐火性繊維市場:資金調達/投資シナリオ(2023年) 76

表 20 特許状況: 特許状況:特許出願、限定特許、

付与特許(2014~2024年) 77

表 21 耐火性繊維に関連する主要特許の一覧(2014~2024 年) 79

表22 BASF SE別の特許 80

表 23 アメリカにおける調整相互関税率 83

表 24 耐火性織物市場、種類別、2020~2024 年(百万米ドル) 89

表 25 耐火性織物市場:種類別、2025-2030 年(百万米ドル) 90

表 26 耐火性織物市場、種類別、

2020-2024 (百万平方メートル) 90

表 27 耐火性織物市場、種類別、

2025-2030 (百万平方メートル) 90

表 28 処理済み耐火性織物市場、地域別、

2020-2024年(百万米ドル) 92

表 29 処理済み耐火性織物市場、地域別、

2025-2030 (百万米ドル) 92

表 30 耐火加工織物市場、地域別、

2020-2024年(百万平方メートル) 92

表 31 耐火性加工織物市場、地域別、

2025-2030 (百万平方メートル) 93

表 32 固有耐火性織物市場、地域別、

2020-2024年(百万米ドル) 94

表33 固有耐火性織物市場、地域別、

2025-2030 (百万米ドル) 94

表 34 固有耐火性織物市場、地域別、

2020-2024 (百万平方メートル) 95

表 35 固有耐火性織物市場、地域別、

2025-2030 (百万平方メートル) 95

表 36 耐火性織物市場:用途別(2020~2024 年)(百万米ドル) 97

表 37 耐火性織物市場:用途別(2025-2030 年)(百万米ドル) 97

表 38 耐火性織物市場、用途別、

2020-2024 (百万平方メートル) 98

表 39 耐火性織物市場、用途別、

2025-2030 (百万平方メートル) 98

表 40 アパレル用途の耐火性生地市場、

地域別、2020-2024年(百万米ドル) 99

表 41 アパレル用途の耐火性生地市場、

地域別、2025-2030年(百万米ドル) 99

表 42 アパレル用途の耐火性生地市場、

地域別、2020-2024年(百万平方メートル) 100

表43 アパレル用途の耐火性生地市場、

地域別、2025-2030年(百万平方メートル) 100

表44 非アパレル用途の耐火性生地市場、

地域別、2020-2024年(百万米ドル) 101

表 45 非アパレル用途の耐火性生地市場、

地域別、2025-2030年(百万米ドル) 102

表46 非アパレル用途の耐火性生地市場、

地域別、2020-2024年(百万平方メートル) 102

表47 非アパレル用途の耐火性生地市場、

地域別、2025-2030年(百万平方メートル) 102

表 48 耐火性生地市場:最終用途産業別、

2020-2024 (百万米ドル) 106

表 49 耐火性織物市場、最終用途産業別、

2025-2030 (百万米ドル) 107

表 50 耐火性織物市場、最終用途産業別、

2020-2024年(百万平方メートル) 107

表51 耐火性織物市場、最終用途産業別、

2025-2030年(百万平方メートル) 108

表 52 産業用耐火性織物市場:地域別、

2020-2024年(百万米ドル) 109

表 53 産業用耐火性織物市場、地域別、

2025-2030 (百万米ドル) 109

表 54 産業用耐火性織物市場、地域別、

2020-2024年(百万平方メートル) 110

表 55 産業用耐火性織物市場、地域別、

2025-2030 (百万平方メートル) 110

表56 防衛・公共安全サービスの耐火性生地市場、

地域別、2020-2024年(百万米ドル) 111

表 57 防衛・公共安全サービスの耐火性生地市場、

地域別、2025-2030年(百万米ドル) 111

表 58 防衛・公共安全サービスの耐火性生地市場、

地域別、2020-2024年(百万平方メートル) 112

表59 防衛・公共安全サービスの耐火性生地市場

地域別、2025-2030年(百万平方メートル) 112

表60 運輸の耐火性織物市場(地域別):2020-2024年(百万米ドル

2020-2024年(百万米ドル) 113

表 61 輸送機関の耐火性織物市場:地域別

2025-2030年(百万米ドル) 113

表 62 輸送分野の耐火性織物市場:地域別、

2020-2024年(百万平方メートル) 114

表63 輸送用防炎織物市場:地域別、

2025-2030年(百万平方メートル) 114

表64 鉄道分野の耐火性織物市場(地域別):2020~2024年(百万米ドル

2020-2024年(百万米ドル) 114

表 65 鉄道の耐火性織物市場:地域別

2025-2030年(百万米ドル) 115

表 66 鉄道の耐火性織物市場:地域別

2020-2024年(百万平方メートル) 115

表67 鉄道の耐火性織物市場:地域別

2025-2030年(百万平方メートル) 115

表68 航空宇宙の耐火性織物市場:地域別

2020-2024年(百万米ドル) 116

表 69 航空宇宙の耐火性織物市場:地域別

2025-2030年(百万米ドル) 116

表 70 航空宇宙の耐火性織物市場:地域別

2020-2024年(百万平方メートル) 117

表71 航空宇宙の耐火性織物市場、地域別、

2025-2030 (百万平方メートル) 117

表 72 船舶用防炎織物市場:地域別、

2020-2024 (百万米ドル) 117

表 73 船舶用防炎織物市場:地域別、

2025-2030 (百万米ドル) 118

表 74 船舶用耐火性織物市場(地域別):2025-2030 年(百万米ドル) 118

2020-2024年(百万平方メートル) 118

表 75:船舶用耐火性織物市場(地域別):2025-2030 年(百万平方メートル

2025-2030 (百万平方メートル) 118

表 76 自動車用耐火性織物市場(地域別):2020-2024 年(百万米ドル

2020-2024年(百万米ドル) 119

表77 自動車用耐火性織物市場:地域別、

2025-2030年(百万米ドル) 119

表78 自動車用耐火性織物市場:地域別、

2020-2024年(百万平方メートル) 120

表79 自動車用耐火性織物市場:地域別、

2025-2030年(百万平方メートル) 120

表80 その他の最終用途産業における耐火性生地市場、

地域別、2020-2024年(百万米ドル) 121

表 81 その他の最終用途産業における耐火性織物市場、

地域別、2025-2030年(百万米ドル) 121

表 82 その他の最終用途産業における耐火性織物市場、

地域別、2020-2024年(百万平方メートル) 122

表83 その他の最終用途産業における耐火性織物市場、

地域別、2025-2030年(百万平方メートル) 122

表 84 耐火性織物市場:地域別(2020-2024 年)(百万米ドル) 124

表 85 耐火性織物市場:地域別、2025-2030 年(百万米ドル) 124

表 86 耐火性織物市場、地域別、

2020-2024年(百万平方メートル) 125

表 87 耐火性織物市場、地域別、

2025-2030年(百万平方メートル) 125

表 88 アジア太平洋地域:耐火性織物市場、

用途別(2020~2024年)(百万米ドル) 127

表 89 アジア太平洋地域:耐火性織物市場、

用途別(2025~2030年)(百万米ドル) 127

表 90 アジア太平洋地域:耐火性織物市場、

用途別(2020~2024年)(百万平方メートル) 127

表91 アジア太平洋地域:耐火性織物市場、

用途別(2025~2030年)(百万平方メートル) 127

表92 アジア太平洋地域:耐火性生地市場、

種類別(2020~2024年)(百万米ドル) 128

表 93 アジア太平洋地域:耐火性織物市場、

種類別(2025~2030年) 128

表 94 アジア太平洋地域:耐火性織物市場、

2020~2024年:種類別(百万平方メートル) 128

表 95 アジア太平洋地域:耐火性織物市場、

種類別:2025~2030年(百万平方メートル) 128

表96 アジア太平洋地域:耐火性織物市場、

最終用途産業別(2020~2024年)(百万米ドル) 129

表 97 アジア太平洋地域:耐火性織物市場、

最終用途産業別(2025~2030年)(百万米ドル) 129

表 98 アジア太平洋地域:耐火性織物市場、

2020~2024年:最終用途産業別(百万平方メートル) 130

表 99 アジア太平洋地域:耐火性織物市場、

最終用途産業別(2025~2030年)(百万平方メートル) 130

表100 アジア太平洋地域:耐火性織物市場、

国別、2020~2024年(百万米ドル) 131

表101 アジア太平洋地域:耐火性織物市場、

アジア太平洋地域:耐火性織物市場(国別)2025~2030年(百万米ドル) 131

表 102 アジア太平洋地域:耐火性織物市場、

国別、2020~2024年(百万平方メートル) 132

表103 アジア太平洋地域:耐火性織物市場、

国別、2025-2030年(百万平方メートル) 132

表104 中国:耐火性織物市場:最終用途産業別、

2020-2024年(百万米ドル) 133

表105 中国:耐火性織物市場:最終用途産業別、

2025~2030年(百万米ドル) 133

表106 中国:耐火性織物市場:最終用途産業別、

2020~2024年(百万平方メートル) 133

表 107 中国:耐火性織物市場:最終用途産業別、

2025-2030年(百万平方メートル) 134

表108 日本:耐火性織物市場:最終用途産業別、

2020-2024年(百万米ドル) 134

表 109 日本:耐火性織物市場:最終用途産業別、

2025-2030年(百万米ドル) 135

表110 日本:耐火性織物市場:最終用途産業別、

2020-2024年(百万平方メートル) 135

表111 日本:耐火性織物市場:最終用途産業別、

2025-2030年(百万平方メートル) 135

表112 インド: インド:耐火性織物市場:最終用途産業別

2020~2024年(百万米ドル) 136

表 113 インド: インド:耐火性織物市場:最終用途産業別

2025~2030年(百万米ドル) 136

表 114 インド: インド:耐火性織物市場:最終用途産業別

2020~2024年(百万平方メートル) 137

表 115 インド: インド:耐火性織物市場:最終用途産業別

2025~2030年(百万平方メートル) 137

表 116 韓国:耐火性織物市場:最終用途産業別

2020~2024年(百万米ドル) 137

表 117 韓国:耐火性織物市場:最終用途産業別

2025~2030年(百万米ドル) 138

表 118 韓国:耐火性織物市場:最終用途産業別、

2020~2024年(百万平方メートル) 138

表 119 韓国:耐火性織物市場:最終用途産業別

2025~2030年(百万平方メートル) 138

表 120 オーストラリア・ニュージーランド:耐火性織物市場、

最終用途産業別 2020-2024 (百万米ドル) 139

表 121 オーストラリア・ニュージーランド:耐火性織物市場、

最終用途産業別 2025-2030 (百万米ドル) 139

表 122 オーストラリア・ニュージーランド:耐火性織物市場、

最終用途産業別、2020~2024年(百万平方メートル) 140

表 123 オーストラリア・ニュージーランド:耐火性織物市場、

2025~2030年:最終用途産業別(百万平方メートル) 140

表 124 北米アメリカ:耐火性織物市場、

用途別(2020~2024年)(百万米ドル) 142

表 125 北米:耐火性織物市場、

用途別(2025~2030年) (百万米ドル) 142

表 126 北米:耐火性織物市場、

用途別(2020~2024年)(百万平方メートル) 142

表 127 北米:耐火性織物市場、

用途別(2025~2030年)(百万平方メートル) 142

表 128 北米:耐火性織物市場、

種類別 2020-2024 (百万米ドル) 143

表 129 北米:耐火性織物市場、

種類別 2025-2030 (百万米ドル) 143

表130 北米:耐火性生地市場、

種類別:2020~2024年(百万平方メートル) 143

表131 北米:耐火性生地市場、

種類別 2025-2030 (百万平方メートル) 143

表132 北米:耐火性織物市場、

2020~2024年:最終用途産業別(百万米ドル) 144

表 133 北米:耐火性織物市場、

2025~2030年:最終用途産業別(百万米ドル) 144

表 134 北米:耐火性織物市場、

2020~2024年:最終用途産業別(百万平方メートル) 145

表 135 北米:耐火性織物市場、

2025~2030年:最終用途産業別(百万平方メートル) 145

表 136 北米:耐火性織物市場、

国別、2020~2024年(百万米ドル) 145

表 137 北米:耐火性織物市場、

国別:2025~2030年(百万米ドル) 146

表 138 北米:耐火性生地市場、

国別:2020~2024年(百万平方メートル) 146

表 139 北米:耐火性織物市場、

国別:2025~2030年(百万平方メートル) 146

表140 アメリカ: 耐火性織物市場、最終用途産業別、

2020~2024年(百万米ドル) 147

表 141 アメリカ: 耐火性織物市場:最終用途産業別

2025-2030年(百万米ドル) 147

表142 アメリカ: 耐火性織物市場:最終用途産業別、

2020-2024年(百万平方メートル) 148

表143 アメリカ: 耐火性織物市場:最終用途産業別、

2025-2030年(百万平方メートル) 148

表144 メキシコ:耐火性織物市場:最終用途産業別

2020-2024年(百万米ドル) 149

表 145 メキシコ:耐火性織物市場:最終用途産業別

2025~2030年(百万米ドル) 149

表 146 メキシコ:耐火性織物市場:最終用途産業別

2020-2024年(百万平方メートル) 149

表 147 メキシコ:耐火性織物市場:最終用途産業別

2025~2030年(百万平方メートル) 150

表 148 カナダ: 耐火性織物市場:最終用途産業別、

2020~2024年(百万米ドル) 150

表 149 カナダ: カナダ:耐火性織物市場:最終用途産業別

2025~2030年(百万米ドル) 151

表 150 カナダ: カナダ:耐火性織物市場、最終用途産業別、

2020~2024年(百万平方メートル) 151

表 151 カナダ: カナダ:耐火性織物市場、最終用途産業別、

2025-2030年(百万平方メートル) 151

表 152 ヨーロッパ: 耐火性織物市場、用途別、

2020-2024年(百万米ドル) 153

表 153 ヨーロッパ: 耐火性織物市場、用途別

2025-2030年(百万米ドル) 153

表 154 ヨーロッパ: 耐火性織物市場、用途別、

2020~2024年(百万平方メートル) 153

表 155 ヨーロッパ: 耐火性織物市場、用途別、

2025~2030年(百万平方メートル) 153

表 156 ヨーロッパ: 耐火性織物市場:種類別(2020~2024年)(百万米ドル) 154

表 157 ヨーロッパ: 耐火性織物市場:種類別(2025~2030年)(百万米ドル) 154

表 158 ヨーロッパ: 耐火性織物市場:種類別、

2020~2024年(百万平方メートル) 154

表 159 ヨーロッパ: 耐火性織物市場:種類別、

2025~2030年(百万平方メートル) 154

表 160 ヨーロッパ: 耐火性織物市場:最終用途産業別、

2020-2024年(百万米ドル) 155

表 161 ヨーロッパ: 耐火性織物市場、最終用途産業別、

2025-2030年(百万米ドル) 155

表 162 ヨーロッパ: 耐火性織物市場、最終用途産業別、

2020-2024年(百万平方メートル) 156

表 163 ヨーロッパ: 耐火性織物市場、最終用途産業別、

2025-2030年(百万平方メートル) 156

表 164 ヨーロッパ: 耐火性織物市場、国別、

2020-2024年(百万米ドル) 157

表 165 ヨーロッパ: 欧州:耐火性織物市場:国別

2025-2030年(百万米ドル) 157

表 166 ヨーロッパ: 欧州:耐火性織物市場:国別

2020-2024年(百万平方メートル) 158

表 167 ヨーロッパ: 欧州:耐火性織物市場:国別

2025-2030年(百万平方メートル) 158

表168 ドイツ:耐火性織物市場:最終用途産業別

2020-2024年(百万米ドル) 159

表 169 ドイツ:耐火性織物市場:最終用途産業別

2025-2030年(百万米ドル) 159

表 170 ドイツ:耐火性織物市場:最終用途産業別

2020~2024年(百万平方メートル) 159

表 171 ドイツ:耐火性織物市場:最終用途産業別

2025~2030年(百万平方メートル) 160

表 172 フランス:耐火性織物市場:最終用途産業別

2020-2024年(百万米ドル) 160

表 173 フランス:耐火性織物市場:最終用途産業別

2025~2030年(百万米ドル) 160

表 174 フランス:耐火性織物市場:最終用途産業別

2020~2024年(百万平方メートル) 161

表 175 フランス:耐火性織物市場:最終用途産業別

2025~2030年(百万平方メートル) 161

表 176 イギリス: 耐火性織物市場:最終用途産業別、

2020~2024年(百万米ドル) 162

表 177: 耐火性織物市場:最終用途産業別

2025~2030年(百万米ドル) 162

表 178: 耐火性織物市場:最終用途産業別、

2020~2024年(百万平方メートル) 162

表 179: 耐火性織物市場:最終用途産業別、

2025~2030年(百万平方メートル) 163

表180 イタリア:耐火性織物市場:最終用途産業別

2020~2024年(百万米ドル) 163

表181 イタリア:耐火性織物市場:最終用途産業別

2025~2030年(百万米ドル) 164

表 182 イタリア:耐火性織物市場:最終用途産業別、

2020~2024年(百万平方メートル) 164

表183 イタリア:耐火性織物市場:最終用途産業別

2025-2030年(百万平方メートル) 164

表184 ロシア:耐火性織物市場:最終用途産業別

2020-2024年(百万米ドル) 165

表 185 ロシア:耐火性織物市場:最終用途産業別

2025~2030年(百万米ドル) 165

表186 ロシア:耐火性織物市場:最終用途産業別

2020~2024年(百万平方メートル) 166

表187 ロシア:耐火性織物市場:最終用途産業別

2025~2030年(百万平方メートル) 166

表188 南米:耐火性織物市場:用途別

2020~2024年(百万米ドル) 166

表189 南米:耐火性織物市場:用途別

2025~2030年(百万米ドル) 167

表190 南米:耐火性織物の用途別市場:2020~2024年(百万平方メートル

2020~2024年(百万平方メートル) 167

表191 南米:耐火性織物市場:用途別

2025-2030年(百万平方メートル) 167

表192 南米:耐火性織物市場:種類別(百万米ドル

2020~2024年(百万米ドル) 167

表193 南米:耐火性織物の種類別市場:2025-2030年(百万米ドル

2025~2030年(百万米ドル) 168

表 194 南米:耐火性織物市場:種類別(百万平方メートル) 2020-2024

2020~2024年(百万平方メートル) 168

表195 南米:耐火性織物の種類別市場:2025-2030年(百万平方メートル

2025~2030年(百万平方メートル) 168

表196 南米:耐火性織物市場、

2020~2024年:最終用途産業別(百万米ドル) 169

表 197 南米:耐火性織物市場、

2025~2030年:最終用途産業別(百万米ドル) 169

表 198 南米:耐火性織物市場、

2020~2024年:最終用途産業別(百万平方メートル) 170

表 199 南米:耐火性織物市場、

2025~2030年:最終用途産業別(百万平方メートル) 170

表 200 南米:耐火性織物市場、

国別、2020年~2024年(百万米ドル) 170

表 201 南米:耐火性織物市場、

国別:2025~2030年(百万米ドル) 171

表202 南米:耐火性生地市場、

国別:2020-2024年(百万平方メートル) 171

表 203:南米:耐火性織物市場、

国別:2025-2030年(百万平方メートル) 171

表204 ブラジル: ブラジル:耐火性織物市場、最終用途産業別、

2020~2024年(百万米ドル) 172

205 表 ブラジル: ブラジル:耐火性織物市場:最終用途産業別

2025~2030年(百万米ドル) 172

表 206 ブラジル:耐火性織物市場:最終用途産業別(百万米ドル ブラジル:耐火性織物市場:最終用途産業別、

2020~2024年(百万平方メートル) 173

表 207 ブラジル: ブラジル:耐火性織物市場:最終用途産業別、

2025~2030年(百万平方メートル) 173

表 208 アルゼンチン:耐火性織物市場:最終用途産業別

2020~2024年(百万米ドル) 173

表209 アルゼンチン:耐火性織物市場:最終用途産業別

2025~2030年(百万米ドル) 174

表 210 アルゼンチン:耐火性織物市場:最終用途産業別

2020~2024年(百万平方メートル) 174

表211 アルゼンチン:耐火性織物市場:最終用途産業別

2025~2030年(百万平方メートル) 174

表 212 中東・アフリカ:耐火性織物市場、

用途別、2020~2024年(百万米ドル) 175

表 213 中東・アフリカ:耐火性織物市場、

用途別市場:2025~2030年(百万米ドル) 175

表 214 中東・アフリカ:耐火性織物市場、

用途別:2020~2024年(百万平方メートル) 176

表 215 中東・アフリカ:耐火性織物市場、

用途別:2025~2030年(百万平方メートル) 176

表 216 中東・アフリカ:耐火性織物市場、

種類別、2020~2024年(百万米ドル) 176

表 217 中東・アフリカ:耐火性織物市場、

種類別:2025~2030年(百万米ドル) 176

表 218 中東・アフリカ:耐火性織物市場、

種類別:2020~2024年(百万平方メートル) 177

表 219 中東・アフリカ:耐火性織物市場、

種類別:2025~2030年(百万平方メートル) 177

表 220 中東・アフリカ:耐火性織物市場、

2020~2024年:最終用途産業別(百万米ドル) 177

表 221 中東・アフリカ:耐火性織物市場、

2025~2030年:最終用途産業別(百万米ドル) 178

表 222 中東・アフリカ:耐火性織物市場、

2020~2024年:最終用途産業別(百万平方メートル) 178

表 223 中東・アフリカ:耐火性織物市場、

2025~2030年:最終用途産業別(百万平方メートル) 179

表 224 中東・アフリカ:耐火性織物市場、

国別、2020~2024年(百万米ドル) 179

表 225 中東・アフリカ:耐火性織物市場、

国別:2025~2030年(百万米ドル) 179

表226 中東・アフリカ:耐火性織物市場:国別、2020~2024年(百万米ドル) 179

国別:2020~2024年(百万平方メートル) 180

表 227 中東・アフリカ:耐火性織物市場、

国別:2025~2030年(百万平方メートル) 180

表 228 サウジアラビア: サウジアラビア:耐火性織物市場:最終用途産業別

2020~2024年(百万米ドル) 181

表 229 サウジアラビア: サウジアラビア:耐火性織物市場:最終用途産業別

2025~2030年(百万米ドル) 181

表 230 サウジアラビア: サウジアラビア:耐火性織物市場:最終用途産業別

2020~2024年(百万平方メートル) 181

表 231 サウジアラビア: サウジアラビア:耐火性織物市場:最終用途産業別

2025~2030年(百万平方メートル) 182

表 232 アラブ首長国連邦: 耐火性織物市場:最終用途産業別

2020~2024年(百万米ドル) 182

表233 UAE: 耐火性織物市場:最終用途産業別

2025-2030年(百万米ドル) 183

表 234 UAE: 耐火性織物市場:最終用途産業別

2020年~2024年(百万平方メートル) 183

表235 UAE: 耐火性織物市場:最終用途産業別

2025-2030年(百万平方メートル) 183

表236 イラン:耐火性織物市場:最終用途産業別

2020~2024年(百万米ドル) 184

表 237 イラン:耐火性織物市場:最終用途産業別

2025~2030年(百万米ドル) 184

表238 イラン:耐火性織物市場:最終用途産業別

2020~2024年(百万平方メートル) 185

表239 イラン:耐火性織物市場:最終用途産業別

2025~2030年(百万平方メートル) 185

表240 主要耐火性生地メーカーが採用した戦略(2020年1月~2025年5月) 186

表241 耐火性生地市場:競争の程度 188

表242 耐火性生地市場:地域別フットプリント 194

表243 耐火性生地市場:種類のフットプリント 195

表244 耐火性生地市場:用途別フットプリント 196

表245 耐火性織物市場:最終用途産業のフットプリント 197

表246 耐火性織物市場:主要新興企業/中小企業の詳細リスト 200

表247 耐火性繊維市場:主要新興企業/メーカーの競合ベンチマーキング

主要新興企業/SMの一覧 200

表 248 耐火性繊維市場:製品の発売、

2020年1月~2025年5月 203

表249 耐火性生地市場:取引(2020年1月~2025年5月) 204

表 250 耐火性生地市場:その他の進展、

2020年1月~2025年5月 205

表251 デュポン・ドゥ・ヌムール:会社概要 206

表 252 デュポン・ドゥ・ヌムール:提供製品 207

表253 デュポン・ドゥ・ヌムール:製品上市 208

表 254 デュポン・ドゥ・ヌムール: 取引 209

表 255 帝人 会社概要 210

表256 帝人 提供製品 211

表257 帝人 製品発売 212

表 258 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド: 会社概要 213

表 259 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド: 提供製品 214

表 260 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド: その他の動向 215

261表 Syensqo SA/NV:会社概要 216

262 表 Syensqo sa/nv: 製品 217

表 263 Tencate protective fabrics: 会社概要 218

表 264 テンケート・プロテクティブ・ファブリックス 提供製品 218

表265 テンケート・プロテクティブ・ファブリックス 製品の発売 219

表266 テンケート・プロテクティブ・ファブリックス 取引 219

表267 レンジング社:会社概要 221

表 268 レンジング社:取扱製品 222

表 269 Lenzing AG: 取引 223

表270 PBIパフォーマンス・プロダクツ:会社概要 224

表 271 PBI Performance Products, Inc.

表 272 pbi performance products, inc: 買収 225

表273 カネカ株式会社:会社概要 226

表274 カネカ:取扱製品 227

表 275 群栄化学工業:会社概要 228 会社概要 228

表276 群栄化学工業(株): 提供製品 229

表277 ミリケン・アンド・カンパニー:会社概要 230

表278 ミリケン・アンド・カンパニー:提供製品 230

表279 ミリケン・アンド・カンパニー:製品上市 231

表280 ミリケン社:取引 231

表 281 W. L. ゴア&アソシエーツ:会社概要 232

表282 W. L. ゴア&アソシエーツ:提供製品 232

表283 グレン・レイヴン:会社概要 233

表284 XMテキスタイル:会社概要 233

表285 バンスワラ・シンテックス・リミテッド:会社概要 234 会社概要 234

表286 オーバーン・マニュファクチャリング:会社概要 234

表287 台湾K.K.コーポレーション:会社概要 235

表288 アダ&イナ社:会社概要 235 会社概要 235

表289 ニューテックス産業 会社概要 236

表290 東洋紡績:会社概要 236 会社概要 236

表291 ドレーパー・ニッティング・カンパニー:会社概要 237

表292 アービンド・ヒューマン・プロテクション:会社概要 237

表293 アグルーアメリカ:会社概要 238

表 294 Henan Tianyu Garment: 会社概要 238

295表 マリーナ・テキスタイル:会社概要 239

表296 サファイア・テキスタイル:会社概要 239

表 297 メタ系アラミド繊維市場(地域別):2017~2020年(百万米ドル) 241

表 298 メタ系アラミド繊維市場:地域別(2021~2027 年)(百万米ドル) 241

表 299 メタ系アラミド繊維市場:地域別、2017~2020 年(トン) 242

表 300 メタ系アラミド繊維市場:地域別、2021~2027年(トン) 242

表 301 アジア太平洋地域:メタ系アラミド繊維市場:国別

2017-2020年(百万米ドル) 242

表 302 アジア太平洋地域:メタ系アラミド繊維の国別市場

2021~2027年(百万米ドル) 243

表 303 アジア太平洋地域:メタ系アラミド繊維市場:国別、2017~2020年(トン) 243

表304 アジア太平洋:メタ系アラミド繊維の国別市場:2021-2027年(トン) 243

表 305 ヨーロッパ: メタ系アラミド繊維の国別市場:2017~2020年(百万米ドル) 244

表 306 ヨーロッパ: メタ系アラミド繊維の国別市場:2021~2027年(百万米ドル) 244

表 307 ヨーロッパ: メタ系アラミド繊維の国別市場:2017~2020年(トン) 244

表 308 ヨーロッパ: メタ系アラミド繊維の国別市場:2021~2027年(トン) 245

表 309 北米:メタ系アラミド繊維市場:国別、2017-2020 年(トン) 245

国別、2017~2020年(百万米ドル) 245

表 310 北米:メタ系アラミド繊維市場、

国別、2021~2027年(百万米ドル) 245

表 311 北米:メタ系アラミド繊維の国別市場:2017~2020年(トン) 246

表 312 北米:メタ系アラミド繊維の国別市場:2021~2027年(トン) 246

表 313 中東・アフリカ:メタ系アラミド繊維市場

国別、2017~2020 年(百万米ドル) 246

表 314 中東・アフリカ:メタ系アラミド繊維市場、

国別、2021~2027年(百万米ドル) 246

表 315 中東・アフリカ:メタ系アラミド繊維市場:国別、2017~2020 年(トン

国別、2017~2020 年(トン) 247

表 316 中東・アフリカ:メタ系アラミド繊維市場:国別、2021~2027 年(トン) 247

国別、2021~2027年(トン) 247

表 317 南米:メタ系アラミド繊維市場:国別、2017~2020 年(トン) 247

国別、2017~2020年(百万米ドル) 247

表 318 南米:メタ系アラミド繊維市場、

国別、2021~2027年(百万米ドル) 248

表 319 南米:メタ系アラミド繊維の国別市場(2017~2020 年)(トン) 248

表 320 南米:メタ系アラミド繊維の国別市場:2021-2027年(トン) 248

| ※参考情報 耐火性生地は、火や高温に対して耐性を持つ特殊な繊維素材のことを指します。これらの生地は、火災や熱に対する保護が求められるさまざまな環境で使用されており、その特性から多くの産業で重要な役割を果たしています。耐火性生地は、炎を直接受けることがない場合でも、熱、摩擦、化学薬品に対して高い耐性を持ち、一般的な生地よりもはるかに安全性を高めることができます。 耐火性生地の種類には、主にアラミド繊維、ポリエステル繊維、メタアラミド繊維、綿の耐火処理などがあります。アラミド繊維は、特に高い耐熱性と強度を持ち、消防士のユニフォームや軍用装備に使用されることが多いです。ポリエステル繊維は耐火加工が施されることで、衣類やカーテン、その他のファブリック製品に利用されます。メタアラミド繊維は、耐熱性と耐薬品性に優れており、工業用の防護服や特定の安全作業に適しています。綿に対する耐火処理は、家屋の内装材や衣料品に使われることが多く、比較的安価です。 耐火性生地の用途には、主に防護服、車両用内装、工業用シート、建築用カーテン、家具の張り地などが含まれます。防護服に関しては、消防士や溶接作業者、製鉄工場など、火や高温にさらされる職業での使用が一般的です。これにより、作業者は身体を火の危険から守り、安全に作業を続けることができます。また、工業用シートは、機械や設備に取り付けられ、高温や火花の発生から防護する役割を果たします。さらに、建築用の耐火カーテンは、火災時に煙や熱の拡散を抑え、避難時間を確保するための重要なアイテムです。 耐火性生地に関連する技術も進化しています。近年では、ナノテクノロジーを活用した耐火性の向上が注目されています。ナノ粒子を繊維に組み込むことで、耐火性や防水性を高めることが可能になります。また、スマートファブリック技術の進展により、温度センサーや発熱センサーを組み込んだ耐火性生地の開発も進められています。これらの先進技術は、異常な熱の発生を感知し、瞬時に警告を出すシステムを提供し、より一層の安全性を実現しています。 さらに、耐火性生地は環境への配慮も求められています。リサイクル可能な材料や環境に優しい製造プロセスが重要な課題であり、多くの企業が持続可能な製造方法に注力しています。これにより、耐火性生地の性能を維持しながら、環境への影響を最小限に抑えることができるよう努力しています。 総じて、耐火性生地はさまざまな産業や用途で幅広く使用されており、その重要性は今後も増大していくと考えられます。高い性能と安全性を兼ね備え、持続可能な製造方法が取り入れられることで、耐火性生地はますます進化していくでしょう。安全で快適な環境を実現するために、耐火性生地の研究と技術開発は引き続き行われるべきです。 |