日本の鉄道システム市場の動向:

乗客の体験の向上と顧客中心のサービス

鉄道会社は、旅行の快適性、利便性、楽しさの向上に多額の投資を行っています。これには、Wi-Fi、快適な座席、清潔で手入れの行き届いた設備などのアメニティを備えた、現代的で広々とした列車の製作が含まれます。さらに、指定席、高級ラウンジ、駅での多言語対応などのカスタマイズされたサービスの導入により、国内および海外の旅行者の旅の体験が向上しています。利便性へのこだわりとしては、モバイルアプリケーションや非接触型決済など、旅行者がシステムをスムーズに利用するためのスムーズなチケット発券ソリューションがあります。ユーザーの満足と乗客のニーズに応えることに重点を置いた鉄道システムは、リピーターを引き付け、他の交通手段ではなく鉄道を利用するよう個人を動機付け、それによって継続的な需要と市場の拡大を促進しています。2024年、日本の関西地方の鉄道会社は、2024年までにクレジットカードとデビットカードを使用した非接触型運賃支払いを導入する計画を発表しました。近鉄と阪急電鉄がシステムを導入し、阪神電鉄は2025年までに導入を予定しています。この措置は、2025年世界博覧会を控え、特に海外からの訪問者の利便性を向上させることを目的としています。

貨物輸送と物流の統合

日本の鉄道システムは、旅客輸送だけでなく、長距離輸送が必要な重量物や大量貨物など、全国への効率的な貨物輸送のために構築されています。鉄道システムと物流ハブ、港湾、配送センターとの統合により、消費財、工業資源、農産物などの貨物のシームレスで経済的な輸送が可能になっています。鉄道貨物輸送は、エネルギー効率が高く、二酸化炭素排出量が少ないため、道路輸送よりも環境に優しいとみなされています。特に電子商取引や国際貿易における物流サービスの需要の高まりを受けて、旅客と貨物の両方を輸送できる鉄道システムの総合的な価値はさらに高まっています。この二重の役割により、鉄道の市場での地位はさらに向上し、鉄道インフラへの継続的な投資も後押しされています。2024年、日本はトラック運転手不足に対処するため、東京と大阪間に自動貨物輸送システムを導入する計画を発表しました。このシステムは、3車線の専用高速道路を自動運転車両が走行するもので、2027年までに試験運行を開始し、2030年代半ばまでに本格運用を開始する予定でした。この取り組みは、作業負荷の軽減、二酸化炭素排出量の削減、物流効率の向上を目的としたものでした。

業務効率向上のためのデジタルシステムの採用拡大

鉄道の運用と資産管理を強化する高度なデジタルインフラの組み込みが、市場の成長を後押ししています。複数の鉄道会社は、車両の運行状況、線路の状態、スケジュール管理を高い精度で監視するため、人工知能(AI)を活用した監視システム、予測メンテナンス技術、デジタルプラットフォームを導入しています。これらの技術はサービスの中断を軽減し、継続的なメンテナンスコストを削減するとともに、安全基準の向上に貢献しています。さらに、検査プロセスのデジタル化と自動診断により、鉄道会社は反応型メンテナンスから予防型メンテナンスへの移行を進めています。この変化は資産の寿命延長を実現し、高齢化する労働力への負担を軽減します。さらに、事業者間の円滑なデータ交換により、調整が強化され、物流が最適化され、全国の鉄道ネットワーク全体の業務が効率化されます。こうした開発により、日本の鉄道業界は、人口動態や経済的な課題に対応しながら、優れたサービス品質を維持することが可能になっています。2024年、富士通とJR貨物(JR Freight)は、日本の鉄道の保守・管理を効率化する新しいシステムを導入しました。このシステムは、検査および修理の情報をデジタル化し、規制の遵守を確保しながら、人件費と保守コストを削減します。JR貨物はこのシステムの他の鉄道事業者への導入を支援しました。

日本の鉄道システム市場セグメント:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの地域別予測を提供しています。当社のレポートでは、市場を通過交通の種類、システムの種類、用途に基づいて分類しています。

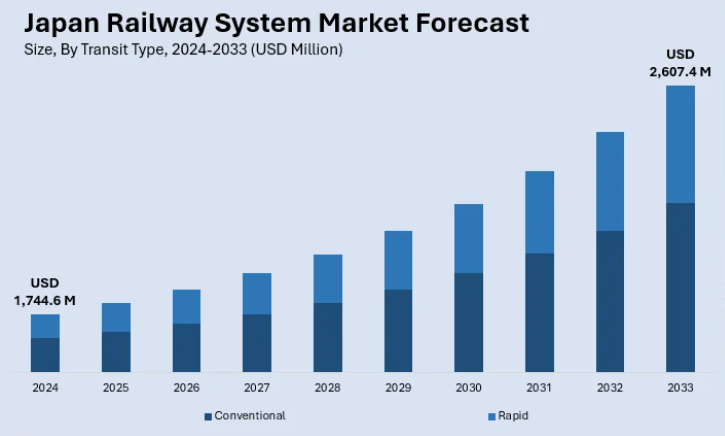

交通機関の種類に関する洞察:

- 従来品

- ディーゼル機関車

- 電気機関車

- 電気ディーゼル機関車

- 客車

- 高速

- ディーゼル多連式車両(DMU)

- 電気式車両(EMU)

- ライトレール/トラム

このレポートでは、交通機関に基づいて市場の詳細な内訳と分析を提供しています。これには、従来品(ディーゼル機関車、電気機関車、電気ディーゼル機関車、客車)および高速(ディーゼル車両(DMU)、電気車両(EMU)、ライトレール/トラム)が含まれます。

システムタイプに関する洞察:

- 補助電源システム

- 列車情報システム

- 推進システム

- 列車安全システム

- HVAC システム

- 車載車両制御

本レポートでは、システムタイプに基づく市場の詳細な分析も提供しています。これには、補助電源システム、列車情報システム、推進システム、列車安全システム、HVAC システム、車載車両制御が含まれます。

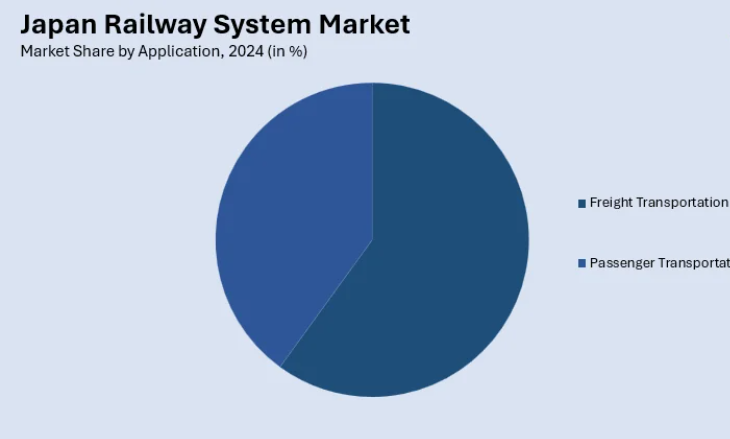

用途別洞察:

- 貨物輸送

- 旅客輸送

本レポートでは、用途別の市場の詳細な分析も掲載しています。これには、貨物輸送および旅客輸送が含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位分析などの競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

日本の鉄道システム市場に関するニュース:

- 2024年9月、JR東日本は、2028年までに上越新幹線55.7キロ区間に自動運転新幹線を導入する計画を発表しました。この取り組みは、2030年代半ばまでに上越新幹線全線を自動運転化するという、より広範な戦略の一環であり、運転手不足の問題に対処するためのものです。

- 2024年7月、西日本旅客鉄道は鉄道インフラのメンテナンス用に設計されたヒューマノイドロボットを導入しました。このロボットは、ジンキ・イタイ株式会社と日本信号株式会社との共同開発で、最大40kgの荷物を運搬し、地上から12メートル上空で動作可能です。労働力不足の解消、安全性の向上、架線修理などの作業における人員削減を目的としています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 日本の鉄道システム市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の鉄道システム市場の展望

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の鉄道システム市場 – 交通機関の種類別

6.1 従来品

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.3.1 ディーゼル機関車

6.1.3.2 電気機関車

6.1.3.3 電気ディーゼル機関車

6.1.3.4 客車

6.1.4 市場予測(2025-2033

6.2 高速

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024

6.2.3 市場区分

6.2.3.1 ディーゼル多連式車両(DMU

6.2.3.2 電気多連式車両(EMU

6.2.3.3 ライトレール/トラム

6.2.4 市場予測(2025-2033

7 日本の鉄道システム市場 – システムタイプ別

7.1 補助動力システム

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024)

7.1.3 市場予測(2025-2033

7.2 列車情報システム

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場予測(2025年~2033年

7.3 推進システム

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019年~2024年

7.3.3 市場予測(2025-2033

7.4 列車安全システム

7.4.1 概要

7.4.2 過去および現在の市場動向(2019-2024

7.4.3 市場予測(2025-2033

7.5 HVAC システム

7.5.1 概要

7.5.2 過去および現在の市場動向(2019-2024)

7.5.3 市場予測(2025-2033

7.6 車載車両制御

7.6.1 概要

7.6.2 過去および現在の市場動向(2019-2024

7.6.3 市場予測(2025-2033

8 日本の鉄道システム市場 – 用途別

8.1 貨物輸送

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 旅客輸送

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033

9 日本の鉄道システム市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 交通機関の種類別市場

9.1.4 システムの種類別市場

9.1.5 用途別市場

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024

9.2.3 交通機関の種類別市場

9.2.4 システムの種類別市場

9.2.5 用途別市場

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 交通機関の種類別市場

9.3.4 システムの種類別市場

9.3.5 用途別市場

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去および現在の市場動向(2019-2024

9.4.3 交通機関の種類別市場

9.4.4 システムの種類別市場

9.4.5 用途別市場

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向(2019-2024

9.5.3 輸送手段別市場分析

9.5.4 システム別市場分析

9.5.5 用途別市場分析

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019年~2024年

9.6.3 交通機関の種類別市場

9.6.4 システムの種類別市場

9.6.5 用途別市場分析

9.6.6 主要企業

9.6.7 市場予測(2025-2033

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向(2019-2024

9.7.3 交通機関の種類別市場分析

9.7.4 システムタイプ別市場

9.7.5 用途別市場

9.7.6 主要企業

9.7.7 市場予測(2025-2033

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向(2019-2024

9.8.3 輸送手段別市場

9.8.4 システム別市場

9.8.5 用途別市場

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本の鉄道システム市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT 分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

会社名はサンプル目次のため省略されています。最終報告書で完全なリストを提供します。

12 日本の鉄道システム市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポーターの 5 つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 鉄道システムは、鉄道によって人や物を輸送するためのインフラ、車両、運行管理などの総体を指します。鉄道は、線路の上を走る車両を使用して、長距離または短距離の移動を可能にする交通手段です。鉄道システムは、都市間輸送や近郊輸送、貨物輸送など、幅広い用途に利用されています。 鉄道システムの種類は多様で、主に旅客鉄道、貨物鉄道、都市鉄道、トラム(路面電車)などに分類されます。旅客鉄道は、顧客に快適な移動手段を提供することを目的としています。代表的なものとして新幹線や特急列車が挙げられます。貨物鉄道は、商品や原材料などの大量輸送を効率的に行うためのものです。都市鉄道は、都市部での通勤や移動を目的としており、地下鉄や高架鉄道などが含まれます。トラムは、都市内の短距離移動に特化した形態で、主に路面を走行します。 用途としては、鉄道は大量移動が可能なため、経済的で環境に配慮した交通手段として人気があります。特に都市部では、混雑した道路網を避ける手段として、通勤や観光のための重要な役割を果たしています。また、長距離輸送においても、航空機に比べて運賃が安く、大量の貨物を一度に運ぶことができるため、商業的に重要です。 鉄道システムは、いくつかの関連技術によって支えられています。まず、鉄道信号システムがあります。これは、列車の運行を安全に管理するためのもので、信号機やポイント(分岐器)などの機器を含みます。信号システムは、周囲の状況を把握して列車同士の衝突を防ぐために必要です。 次に、運行管理システムがあります。これは、鉄道の運行を効率的に管理し、遅延を最小限に抑えるための情報システムです。運行管理者は、列車の運行状況や異常事態を把握し、適切な対策を講じることが求められます。また、これに関連する技術には、システム全体をリアルタイムで監視するためのセンサー技術や、データ通信技術も含まれます。 さらに、鉄道車両の技術も重要です。電車、ディーゼル車、豪華客車など、様々な種類の車両があります。近年では、環境への配慮から電動車両やハイブリッド車両が増加しています。これにより、運行時のCO2排出量を削減し、持続可能な交通手段としての側面が強調されています。 加えて、駅や車両基地などのインフラストラクチャーの整備も不可欠です。駅は、乗客が出入りするための重要な場であり、利便性を高めるためにバリアフリー設計や複合施設の導入が進められています。車両基地では、定期的なメンテナンスや点検が行われており、システム全体の安全を確保しています。 近年では、鉄道システムのデジタル化やスマート化が進行しています。スマートフォンアプリを通じたチケット購入や、リアルタイムの運行情報の提供、AIを活用した運行管理の自動化など、ユーザーの利便性を向上させるための技術革新が続いています。このような取り組みにより、より快適で効率的な鉄道サービスの提供が可能になると期待されています。 鉄道システムは、近代社会において非常に重要な交通手段であり、今後も技術革新が進むことでさらなる利便性向上が見込まれます。そのため、持続可能な社会を実現するためには、鉄道システムの発展と整備がますます重要になってくるでしょう。 |