市場は、企業におけるネットゼロへのコミットメントの強化と、グローバルサプライチェーンに対する厳格な環境基準の要求から生まれました。電子機器、医薬品、自動車業界などでは、これらの業界が拡大するにつれ、下流産業がより持続可能な原材料をますます求めるようになっています。このような投資を通じて、製造メーカーは製品のライフサイクル全体にわたる二酸化炭素排出量を削減または相殺する新たな生産方法の開発に多大な努力を注いでいます。

市場は高い研究開発活動が特徴で、大手化学企業が伝統的な中間体を再配合し、カーボンフットプリントをゼロにする取り組みが進んでいます。グリーン化学、バイオテクノロジー、プロセス最適化の進展がこれをさらに後押ししています。カーボンニュートラルを実現するには、原材料サプライヤーから最終ユーザーまでのバリューチェーン全体での協業が不可欠です。この分野は、全体の持続可能性トレンドとグローバルな脱炭素化努力と不可分に関連しています。

- 2025年から2035年にかけて、カーボンニュートラル化学品は絶対的なドル機会としてUSD 24.7億を生み出すと予測されています。

- 2025年時点で、最終用途産業の電子機器製造部門は、ゼロPCF中間体市場で28.4%のグローバル市場シェアを占めています。

ゼロPCF中間体の売上分析(2020年から2024年)対市場予測(2025年から2035年)

ゼロPCF中間体の市場は、2020年から2024年にかけて10.5%の成長率で拡大すると予測されています。2024年末までに、環境規制の強化と企業の持続可能性へのコミットメントの拡大に対応し、USD 29.2億ドルに達すると見込まれています。予測期間中、より多くの産業がカーボンニュートラルなサプライチェーンへの移行を進めるため、市場成長はさらに加速すると予想されます。

- 短期(2025-2028):短期的な市場動向は、プロセス最適化とコスト削減における激しい競争が特徴となります。市場リーダーは、ゼロカーボン製品ポートフォリオの拡大を継続しつつ、価格競争力を維持することに注力するでしょう。再生可能エネルギー供給業者やテクノロジー企業との戦略的提携が不可欠となります。

- 中期(2028-2032):中期の見通しは、成功した技術とプロセスが標準化される市場統合の段階となる見込みです。競争は付加価値サービスと包括的なカーボンニュートラルソリューションへとシフトします。企業は、カーボンフットプリントの完全な管理を確保するため、垂直統合の拡大を進めるでしょう。

- 長期(2032-2035):長期的な競争環境は、ゼロカーボン技術を大規模に展開した企業が主導するでしょう。高度な循環型経済の統合とサプライチェーンの完全な透明性が、市場差別化の要因となります。革新的な技術を持つ新規参入企業が、既存企業に脅威をもたらす可能性があります。製品だけでなく、完全な持続可能性ソリューションが競争の舞台となるでしょう。

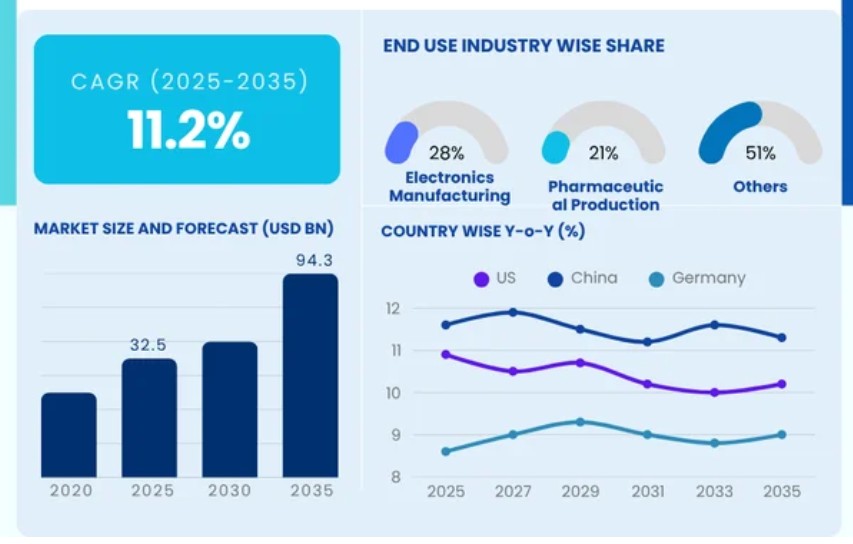

Fact.MRによると、ゼロPCF中間体市場の規模は2025年にUSD 32.5億ドルと評価されています。需要は2035年までに年平均成長率(CAGR)11.2%で増加し、予測期間終了時(2025年から2035年)にUSD 94.3億ドルに達すると見込まれています。

市場動向

ゼロPCF中間体市場の需要を左右する要因は何か?

グローバルな持続可能性規制がゼロカーボン化学中間体ソリューションへの移行を促進

主要経済国が実施する環境規制は、ゼロPCF中間体市場の新たな主要な推進要因となっています。世界各国政府は炭素価格設定メカニズムの導入、排出量報告の義務化、持続可能性開示要件を策定しています。これにより、産業はカーボンニュートラルな代替品を探求し始めています。

企業は炭素足跡の削減に関する具体的な証拠を示すことが求められており、そのためゼロPCF中間体はコンプライアンスとリスク軽減のための有効なソリューションとなっています。法的枠組みはますますダイナミックになり、新たな義務が頻繁に導入されています。したがって、これらの中間体市場は長期的な成長が見込まれます。この規制の推進は、企業の自発的なカーボンニュートラル目標との相乗効果により、堅固な市場基盤を築いています。

2025年の北米ゼロPCF中間体市場は、約USD 10.6億ドルと推定され、年平均成長率(CAGR)は11.5%と予測されています。

消費者の持続可能性への需要は、製造企業のゼロカーボン材料とサプライチェーンの選択にどのように影響を与えるか?

持続可能な製品への消費者需要が製造企業のゼロカーボン材料採用を促進

消費者の環境意識の高まりは、検証済みのゼロカーボンフットプリントを有する製品に対する大きな市場需要を生み出しています。エンドユーザーは環境影響を基準に購入決定を行う傾向が強まり、製造企業はサプライチェーンと材料選択の見直しを迫られています。

企業は、持続可能な製品がプレミアム価格と強いブランドロイヤルティを確立できることを認識し、ゼロカーボン材料への投資が価値ある取り組みであると判断しています。この傾向は、購入決定において環境責任を重視する若年層で最も顕著です。この消費者主導の需要は、材料選択を通じて真のカーボンニュートラルへのコミットメントを証明できる企業に競争優位性を与えています。

ゼロPCF中間体市場における主要な制約要因は何ですか?

市場統合の課題がゼロカーボンフットプリントソリューションの普及を妨げる障害となっている

ゼロPCF中間体は、現在の生産システムに技術的・運営上の統合課題をもたらします。これらの中間体の生産は、最終製品の品質の一貫性を維持する上で課題となります。生産プロセスを新たな素材に対応させるため、設備、プロセス、品質管理システムの変更が必要となり、これらは運営の混乱や実施遅延を引き起こす可能性があります。

グローバルなサプライチェーンは極めて複雑であり、特に複数のサプライヤーが関与し、地域ごとの基準が異なる場合、エンドツーエンドのカーボンニュートラルを実現することは非常に困難です。これにより、実施期間の延長や初期コストの増加が生じ、持続可能性にコミットしている企業でも移行を断念するケースがあります。

先進製造技術は、米国市場におけるゼロPCF中間体の需要にどのように影響していますか?

米国の製造業の再生が持続可能な化学中間体ソリューションの需要を牽引しています

2025年から2035年にかけて、米国におけるゼロPCF中間体の市場は10.9%の成長率で拡大すると予測されています。

米国は、規制圧力、企業の持続可能性へのコミットメント、製造の回帰トレンドの組み合わせにより、ゼロPCF中間体最大の市場機会となっています。バイデン政権は気候変動と持続可能な製造に焦点を当てた政策環境を整備しています。

先進的な研究機関と高度な製造能力は、革新的なゼロカーボン技術を容易に採用できます。再生可能エネルギーインフラへの投資は、カーボンニュートラルな製造プロセスの開発のための堅固な基盤を提供します。研究機関と政府機関間の強力な業界プレイヤーの協業は、市場を支援し、イノベーションとゼロカーボンソリューションの採用を促進するエコシステムを構築できます。

米国市場は2025年までにUSD 67億ドルに達すると予測されており、2025年から2035年までの総絶対ドル機会はUSD 123億ドルと推計されています。

なぜ中国はゼロPCF中間体メーカーにとって潜在的に利益のある市場なのでしょうか?

中国の産業構造転換は、ゼロカーボン化学ソリューションにとって巨大な機会を提供しています。

中国市場は、2025年から2035年の予測期間中に年平均成長率(CAGR)11.6%で成長すると予想されています。

中国のカーボンニュートラル政策と積極的な産業近代化により、中国におけるゼロPCF中間体の市場ポテンシャルは巨大です。この国は巨大な製造基盤を誇り、環境意識の高まりを背景に、グリーン化学中間体に対する高い需要が存在します。政府の支援政策、特にグリーン技術に対する優遇措置や補助金制度は、優れた市場環境を形成しています。

中国の化学産業の規模は、スケールメリットによるコスト削減の大きな機会を提供しています。さらに、再生可能エネルギーや循環型経済インフラへの投資は、ゼロカーボン生産能力の育成を支援しています。国内の強いイノベーション能力と、産業政策における環境保護への重点的な取り組みも、市場を支援しています。

2035年までに、中国のゼロPCF中間体市場はUSD 122億に達すると予測されています。

カテゴリー別インサイト

カーボンニュートラルな化学中間体は、先進製造におけるゼロPCF中間体市場をどのように変革しているか?

持続可能な先進製造を通じたカーボンニュートラル化学中間体市場

市場は、カーボンニュートラル化学製品セグメントの採用により、2035年に11.5%の成長率を実現しています。

カーボンニュートラル化学中間体は、化学市場を変革し、性能と環境意識を両立させます。先進製造手法を通じてゼロPCF市場を支配し、製品品質を維持しつつ炭素残留物を残しません。再生可能エネルギー源は、再生可能エネルギー統合のための高コスト投資の対象となっています。

製造メーカーはカーボンキャプチャー技術に注力し、プロセス最適化を強化して真のカーボンニュートラルを実現しています。セグメントの成長は、サプライチェーンの脱炭素化を目指す下流産業からの需要増加に支えられています。高度な触媒技術とグリーンケミストリー原則により、これらの中間体を商業的に実現可能な規模で生産することが可能となり、持続可能な実践への移行を進める産業にとってますます魅力的になっています。

予測によると、世界のカーボンニュートラル化学製品市場は2025年までにUSD 12.6億の価値を生み出すと予想されています。

電子機器メーカーは、持続可能な部品生産目標を通じてゼロPCF中間体をどのように実現しているのでしょうか?

電子機器製造が持続可能な部品生産目標を通じてゼロPCF中間体の採用を推進

電子機器製造の最終用途産業セグメントは、2025年末までに28.4%の市場シェアを占めると予測されています。

ゼロPCF中間体の採用は、環境配慮型デバイスへの消費者需要の増加を背景に、電子機器製造セクターが牽引しています。製造メーカーは、電子機器に求められる高性能基準を維持しつつカーボンニュートラルを実現するため、これらの材料を生産プロセスに統合しています。

電子機器業界全体で厳格な環境規制と企業の持続可能性コミットメントが、このセグメントの成長を後押ししています。高度な製造プロセスは、複雑な電子部品にゼロカーボン中間体を正確に統合することを可能にしています。業界が注力する小型化とエネルギー効率は、これらの材料の革新的な特性と一致しています。

2025年、電子機器製造最終用途業界セグメントのグローバルゼロPCF中間体市場は、USD 92億の市場規模に達すると予測されています。

競争環境

ゼロPCF中間体業界の主要なプレーヤーには、BASF SE、Arkema Group、Clariant AG、Dow Chemical Company、Evonik Industries、Lanxess AG、LyondellBasell Industries、Nouryon、Solvay SA、およびWacker Chemie AGが含まれます。

企業は、問題解決と革新的なソリューションの開発を通じて新規顧客を獲得し、競争力を維持するため、売上高の相当部分を研究開発(R&D)に投資しています。企業は、業界固有のニーズに対応したカスタマイズされた製品・サービスを提供することで、他の競合他社との競争を強化しています。

- 2024年3月、BASF SEは、再生可能エネルギーとバイオベースの原料を活用するゼロカーボン化学中間体生産ラインをルードヴィヒスハーフェン工場で稼働開始しました。この施設は、高度な二酸化炭素回収技術と循環型経済の原則を採用し、完全なカーボンニュートラルを実現しています。

- 2023年11月、エボニック・インダストリーズは、カーボンニュートラルな化学プロセスに特化したグリーンテクノロジーのスタートアップ企業を買収し、ゼロPCF中間体のポートフォリオを強化しました。

方法論と業界追跡アプローチ

2025年、Fact.MRは、22カ国にわたる2,500人以上の業界専門家から得た洞察を基に、ゼロPCF(製品カーボンフットプリント)中間体市場の包括的なグローバル分析を実施しました。参加者は、グリーン化学中間体、ネットゼロ特殊化学品製造、バイオベースの工業用原料、グローバルな持続可能性認証とコンプライアンスなど、多様なセクターを代表する専門家でした。調査対象の国ごとに、スコープ1とスコープ3の排出量モデル化、カーボンニュートラルプロセスの設計、マスバランスとブロックチェーン追跡プロトコルの統合に携わる専門家75名以上の貢献が反映されています。

2024年6月から2025年5月までの調査期間中、以下の重要なグローバルな移行が捕捉されました:ドロップイン型ゼロPCF芳香族中間体の商業化、精密化学品向け電気触媒型オレフィンシステムのデビュー、および欧州、アジア、アメリカ大陸で広範に実施されるクレイドル・トゥ・ゲート炭素会計基準。脱炭素化界面活性剤前駆体、医薬品と農薬の配合物に用いられるPCF中立溶剤、包装、テキスタイル、および自動車コーティング向けのカーボンネガティブポリマービルディングブロックに対する需要の急増が確認されました。

歴史的に、2018年までFact.MRは、エネルギー強度、温室効果ガス(GHG)相当量指標、廃棄物価値化技術の採用状況を通じて、低炭素中間体市場の動向を分析してきました。最新の調査では、同セクターがネットゼロ検証フレームワーク、監査対応可能なサプライチェーン、二酸化炭素(CO₂)固定化戦略に基づく素材イノベーションへの明確なシフトが浮き彫りになっています。現在のカテゴリー定義は、カーボンニュートラルなライフサイクル文書化、デジタル排出量追跡可能性、化石燃料フリー中間体経路の拡張性を基盤とした高性能なアイデンティティを反映しています。

Fact.MRは、最近発行された報告書において、主要メーカーのゼロPCF中間体の価格帯、地域別販売成長、生産能力、技術拡張の見通しに関する詳細情報を提供しています。

ゼロPCF中間体市場のセグメンテーション

- 製品タイプ別:

- カーボンニュートラル化学品

- バイオベース

- リサイクルコンテンツ中間体

- グリーンプロセス中間体

- 最終用途産業別:

- 電子機器製造

- 医薬品製造

- 農薬

- 自動車部品

- 建設材料

- 包装産業

- テキスタイル加工

- 地域別:

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 執行要約

- 業界概要(分類と市場定義を含む)

- 動向と成功要因

- 市場動向

- 最近の業界動向

- 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測

- 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測

- 製品タイプ

- 最終用途産業

- 製品タイプ別

- カーボンニュートラル化学品

- バイオベース

- リサイクル素材中間体

- グリーンプロセス中間体

- 最終用途産業別

- 電子機器製造

- 医薬品製造

- 農薬

- 自動車部品

- 建設資材

- 包装産業

- 繊維加工

- 地域別

- 北米

- ラテンアメリカ

- 西欧

- 南アジア・太平洋

- 東アジア

- 東欧

- 中東・アフリカ

- 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- ラテンアメリカ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 西ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 南アジア・太平洋 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東欧市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 製品タイプおよび最終用途産業別2035年までの販売予測(30カ国)

- 競争力評価

- 主要プレイヤー別企業シェア分析

- 競争ダッシュボード

- 企業プロファイル

- BASF SE

- Arkema Group

- Clariant AG

- Dow Chemical Company

- Evonik Industries

- Lanxess AG

- LyondellBasell Industries

- Nouryon

- Solvay SA

- Wacker Chemie AG

表一覧

- 表1:地域別グローバル市場価値(USD Mn)および単位(トン)予測、2025年から2035年

- 表2:製品タイプ別グローバル市場価値(USD Mn)および単位(トン)予測、2025年から2035年

- 表3:地域別最終用途産業別グローバル市場規模(USD Mn)および単位(トン)予測(2025年~2035年)

- 表4:北米地域別市場規模(USD Mn)および単位(トン)予測(2025年~2035年)

- 表5:北米市場規模(USD Mn)および出荷量(トン)の予測(製品タイプ別)、2025年から2035年

- 表6:北米市場規模(USD Mn)および出荷量(トン)の予測(最終用途産業別)、2025年から2035年

- 表7:ラテンアメリカ市場規模(USD Mn)および出荷量(トン)予測(国別)、2025年から2035年

- 表8:ラテンアメリカ市場規模(USD Mn)および出荷量(トン)予測(製品タイプ別)、2025年から2035年

- 表9:ラテンアメリカ市場規模(USD Mn)および出荷量(トン)の予測(最終用途産業別)、2025年から2035年

- 表10:西ヨーロッパ市場規模(USD Mn)および出荷量(トン)の予測(国別)、2025年から2035年

- 表11:西ヨーロッパ市場規模(USD Mn)および出荷量(トン)予測(製品タイプ別)、2025年から2035年

- 表12:西ヨーロッパ市場規模(USD Mn)および出荷量(トン)予測(最終用途産業別)、2025年から2035年

- 表13:南アジア・太平洋地域市場規模(USD Mn)および出荷量(トン)予測(国別)、2025年から2035年

- 表14:南アジア・太平洋地域市場規模(USD Mn)および出荷量(トン)予測(製品タイプ別)、2025年から2035年

- 表15:南アジア・太平洋地域市場規模(USD Mn)および出荷量(トン)の予測(最終用途産業別)、2025年から2035年

- 表16:東アジア市場規模(USD Mn)および出荷量(トン)の予測(国別)、2025年から2035年

- 表17:東アジア市場規模(USD Mn)および出荷量(トン)の予測(製品タイプ別)、2025年から2035年

- 表18:東アジア市場規模(USD Mn)および出荷量(トン)の予測(最終用途産業別)、2025年から2035年

- 表19:東欧市場規模(USD Mn)および出荷量(トン)予測(国別)、2025年から2035年

- 表20:東欧市場規模(USD Mn)および出荷量(トン)予測(製品タイプ別)、2025年から2035年

- 表21:東欧市場規模(USD Mn)および出荷量(トン)の予測(最終用途産業別)、2025年から2035年

- 表22:中東・アフリカ市場規模(USD Mn)および出荷量(トン)の予測(国別)、2025年から2035年

- 表23:中東・アフリカ市場規模(USD Mn)および出荷量(トン)予測(製品タイプ別)、2025年から2035年

- 表24:中東・アフリカ市場規模(USD Mn)および出荷量(トン)予測(最終用途産業別)、2025年から2035年

図表一覧

- 図1:製品タイプ別グローバル市場価値シェア(%)、成長率(前年比)、および数量予測(2025年から2035年)

- 図2:最終用途産業別グローバル市場価値シェア(%)、成長率(前年比)、および数量予測(2025年から2035年)

- 図3:地域別グローバル市場価値シェア(%)、成長率(前年比)、および2025年から2035年までの出荷量予測

- 図4:北米市場価値シェア(%)、成長率(前年比)、および2025年から2035年までの製品タイプ別出荷量予測

- 図5:北米市場価値シェア(%)、成長率(前年比)、および最終用途産業別出荷量予測、2025年から2035年

- 図6:北米市場価値シェア(%)、成長率(前年比)、および国別出荷量予測、2025年から2035年

- 図7:ラテンアメリカ市場価値シェア(%)、成長率(前年比)、および製品タイプ別出荷量予測、2025年から2035年

- 図8:ラテンアメリカ市場価値シェア(%)、成長率(前年比)、および最終用途産業別出荷量予測、2025年から2035年

- 図9:ラテンアメリカ市場価値シェア(%)、成長率(前年比)、および国別出荷量予測、2025年から2035年

- 図10:西ヨーロッパ市場価値シェア(%)、成長率(前年比)、および製品タイプ別出荷量予測、2025年から2035年

- 図11:西ヨーロッパ市場価値シェア(%)、成長率(前年比)、および最終用途産業別出荷量予測、2025年から2035年

- 図12:西ヨーロッパ市場価値シェア(%)、成長率(前年比)、および国別出荷量予測、2025年から2035年

- 図13:南アジア・太平洋地域市場価値シェア(%)、成長率(前年比)、および製品タイプ別出荷量予測(2025年~2035年)

- 図14:南アジア・太平洋地域市場価値シェア(%)、成長率(前年比)、および最終用途産業別出荷量予測(2025年~2035年)

- 図15:南アジア・太平洋地域市場価値シェア(%)、成長率(前年比)、および国別出荷量予測(2025年から2035年)

- 図16:東アジア市場価値シェア(%)、成長率(前年比)、および製品タイプ別出荷量予測(2025年から2035年)

- 図17:東アジア市場価値シェア(%)、成長率(前年比)、および最終用途産業別出荷量予測(2025年から2035年)

- 図18:東アジア市場価値シェア(%)、成長率(前年比)、および国別出荷量予測(2025年から2035年)

- 図19:東欧市場価値シェア(%)、成長率(前年比)、および製品タイプ別出荷量予測(2025年~2035年)

- 図20:東欧市場価値シェア(%)、成長率(前年比)、および最終用途産業別出荷量予測(2025年~2035年)

- 図21:東欧市場価値シェア(%)、成長率(前年比)、および国別出荷量予測(2025年~2035年)

- 図22:中東・アフリカ市場価値シェア(%)、成長率(前年比)、および製品タイプ別出荷量予測(2025年~2035年)

- 図23:中東・アフリカ市場価値シェア(%)、成長率(前年比)、および最終用途産業別出荷量予測(2025年から2035年)

- 図24:中東・アフリカ市場価値シェア(%)、成長率(前年比)、および国別出荷量予測(2025年から2035年)

| ※参考情報 ゼロPCF中間体とは、化学合成の過程において特定の機能を持たない中間体として位置づけられる重要な物質です。PCFとは、ポリマーカスケードフロー(Polymer Cascade Flow)の略称で、化学反応の流れやプロセスを指しており、ゼロPCFはこの流れの中で発生する中間体が、特定の副産物を出さない状態を指します。これにより、環境への負荷を軽減しつつ、効率的な化学合成を可能にします。 ゼロPCF中間体の種類には、さまざまな化合物が含まれます。一般的には、リアクター内での反応において形成される中間体として、アルキル化合物やエステル類、アルコール、アミンなどが挙げられます。また、これらの中間体は、反応条件や反応時間によって異なる形で出現するため、非常に多様な生成が期待されます。特に、反応性の高い官能基を持つ中間体は、後続の合成反応において重要な役割を果たします。 用途としては、ゼロPCF中間体は、様々な産業で利用されています。特に、製薬業界では、中間体を経て活性成分を合成する流れが多く、医薬品の製造において不可欠な役割を果たしています。また、化粧品や食品添加物の製造においても、ゼロPCF中間体を通じて求められる特性を持つ化合物が生産されています。このように、さまざまな業界での応用が広がり、化学合成の効率を高めるために活用されています。 ゼロPCF技術は、近年環境問題への関心が高まる中で、その重要性が増しています。従来の化学合成プロセスでは、しばしば無駄な副産物や廃棄物が発生し、それが環境負荷となることが多いです。しかし、ゼロPCFアプローチを採用することで、必要最小限の副産物で済むため、製品の品質向上とともに、環境への配慮が実現されるのです。また、この技術は、コスト削減や生産工程の省力化という面でも非常に有利な選択肢となります。 関連技術としては、ケミカルエンジニアリングやプロセスシミュレーションがあります。これらの技術を駆使して、ゼロPCF中間体の生成過程や生成効率を最適化することができます。具体的には、反応速度や温度、圧力を調整することで、中間体の収率を最大化する手法が確立されています。また、バイオケミカル技術やグリーンケミストリーの要素を取り入れることで、より持続可能な合成プロセスが展開されます。 さらに、ゼロPCF中間体の研究は、ナノテクノロジーとの連携によっても進められています。ナノマテリアルを利用した反応媒介や触媒の開発が進んでおり、これにより反応効率が向上することが期待されています。新しいナノ触媒の導入は、特定の中間体の生成を促進するだけでなく、環境への影響を軽減することにも寄与します。 現在も研究が進んでいる分野であるゼロPCF中間体は、今後さらに発展し、多様な利用方法が見出されることでしょう。その過程で、科学者たちは持続可能な化学合成プロセスの確立や、新しい材料の開発に貢献することが求められています。最終的には、ゼロPCF中間体が持つ特性を最大限に活かし、より持続可能な社会の実現に向けた手段として位置づけられることが期待されています。 |