日本のメンテナンス・修理・運用市場の動向:

持続可能性と循環型メンテナンスの実践に重点

環境の持続可能性は、日本のあらゆる業界におけるMRO戦略をますます形作っており、日本のメンテナンス・修理・運用市場の成長を促進しています。資源の消費を削減し、排出量を最小限に抑え、産業機器の耐用年数を延長するという圧力が高まっています。メンテナンス部門は循環経済原則を採用し、交換よりも再利用、改修、リサイクルを重視しています。さらに、日本企業は、特に化学、冶金、製造などのエネルギー多消費型業界において、定期的なメンテナンス作業にエネルギー監査や排出量モニタリングを取り入れています。業界報告書によると、日本の経済産業省と環境省は、2035 年までに温室効果ガス排出量を 2013 年比 60% 削減するという包括的な計画を立てています。これは、2030 年までに 46% 削減というこれまでの目標からさらに引き上げられたものです。この動きは、エネルギーの使用の合理化に関する法律や、進化する持続可能性に関する開示基準などの枠組みによって強化された、持続可能性に向けた規制の強化を意味しています。こうした規制に対応するため、MRO 市場を含む日本の各業界は、より厳しい環境目標に合わせて戦略を調整しています。MRO サプライヤーは、脱炭素化の取り組みを支援するため、グリーン認証製品、エネルギー効率の高い機器、環境に配慮したサービスソリューションの提供を拡大しています。また、企業はサプライチェーンに持続可能な慣行を取り入れ、廃棄物の削減や業務におけるエネルギー使用の最適化にも取り組んでいます。

インフラおよび産業機器の老朽化

日本は、インフラおよび産業資産の老朽化という課題に直面しており、これは日本のメンテナンス・修理・運用市場の展望にプラスの影響を与えています。業界報告書によると、橋、トンネル、工場、公共施設など、日本のインフラの多くは、1950年代から1970年代にかけての高度成長期に開発されました。これらの資産は使用年数が 50 年を超え、構造上の健全性や機能上の信頼性が低下しているため、予防保守や修正保守の需要が高まっています。産業分野では、特に自動車、エレクトロニクス、重工業などの製造部門において、旧式の機械が設備の大部分を占めています。そのため、状態に応じたモニタリング、改造、部品交換がますます重要になっています。企業は、超音波センサー、振動分析、熱画像など、診断およびライフサイクル延長技術への投資を進めています。公共部門では、政府機関がより厳格な検査スケジュールを実施し、スマートメンテナンスシステムの導入を奨励しています。これらの要件により、各セクターで専門的な MRO サービス、部品、およびツールが着実に成長しています。この傾向は、改造、改修、および老朽化したインフラの評価を専門とする請負業者やサプライヤーにとって特に重要です。

日本のメンテナンス・修理・運用市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの各国レベルの予測を提供しています。当社のレポートでは、プロバイダーと MRO の種類に基づいて市場を分類しています。

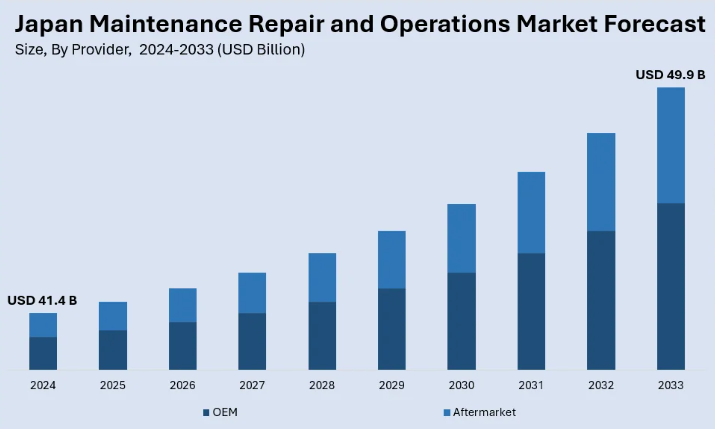

プロバイダーの洞察:

- OEM

- アフターマーケット

このレポートでは、プロバイダーに基づいて市場の詳細な内訳と分析を提供しています。これには、OEM およびアフターマーケットが含まれます。

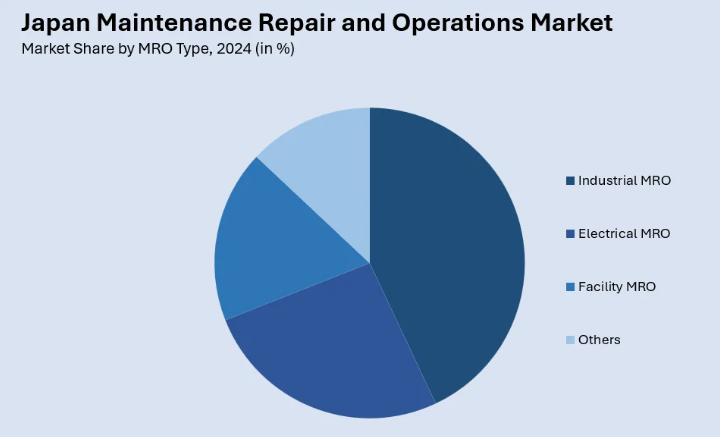

MROタイプに関する洞察:

- 産業用MRO

- 電気MRO

- 施設MRO

- その他

MRO タイプに基づく市場の詳細な内訳と分析も、本レポートに掲載されています。これには、産業用MRO、電気MRO、施設MRO などが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

日本のメンテナンス・修理・運用市場に関するニュース:

- 2024年9月2日、三菱重工業(MHI)と日本航空(JAL)は、修理、メンテナンス、部品供給、改修などのサービスを中心に、航空機アフターマーケット業界における提携の可能性を探る協定を締結しました。この取り組みは、世界的な航空機需要の回復に伴い増加するメンテナンスサービス需要に対応するため、JALの運用・メンテナンスの専門知識と、MHIの航空機設計、開発、製造、認証、およびメンテナンス、修理、オーバーホール(MRO)サービス(特に北米地域)の能力を組み合わせることを目的としています。

- 2024年11月20日、川崎重工業は、PW1100G-JMエンジンを中心に、民間航空機エンジン整備事業に参入することを発表しました。約700億円(約4億7,440万ドル)の投資を計画し、2031年度までに年間50基以上のエンジンメンテナンスを実施する目標を掲げています。この取り組みは、川崎重工業のエンジン開発とメンテナンスにおける豊富な経験を活かし、世界的な航空機エンジンサービス需要の拡大に対応するものです。

1 はじめに

2 調査範囲および調査方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 日本のメンテナンス・修理・運用市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のメンテナンス・修理・運用市場の状況

5.1 過去の市場動向と現在の市場動向(2019年~2024年

5.2 市場予測(2025-2033

6 日本のメンテナンス・修理・運用市場 – プロバイダー別内訳

6.1 OEM

6.1.1 概要

6.1.2 過去および現在の市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 アフターマーケット

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

7 日本のメンテナンス・修理・運用市場 – MRO タイプ別内訳

7.1 産業用 MRO

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024 年

7.1.3 市場予測(2025-2033 年

7.2 電気 MRO

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019 年~2024 年

7.2.3 市場予測(2025 年~2033 年

7.3 施設 MRO

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019年~2024年

7.3.3 市場予測(2025年~2033年

7.4 その他

7.4.1 過去の市場動向と現在の市場動向(2019年~2024年

7.4.2 市場予測(2025-2033

8 日本のメンテナンス・修理・運用市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024

8.1.3 プロバイダー別市場内訳

8.1.4 MRO タイプ別市場内訳

8.1.5 主要企業

8.1.6 市場予測(2025-2033

8.2 関西/近畿地域

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024

8.2.3 プロバイダー別市場

8.2.4 MRO タイプ別市場

8.2.5 主要企業

8.2.6 市場予測(2025-2033

8.3 中部・中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向(2019年~2024年

8.3.3 プロバイダー別市場内部分類

8.3.4 MRO タイプ別市場内部分類

8.3.5 主要企業

8.3.6 市場予測(2025年~2033年

8.4 九州・沖縄地域

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019年~2024年

8.4.3 プロバイダー別市場

8.4.4 MRO タイプ別市場

8.4.5 主要企業

8.4.6 市場予測(2025年~2033年

8.5 東北地方

8.5.1 概要

8.5.2 過去の市場動向と現在の市場動向(2019年~2024年

8.5.3 プロバイダー別市場

8.5.4 MROの種類別市場

8.5.5 主要企業

8.5.6 市場予測(2025-2033

8.6 中国地方

8.6.1 概要

8.6.2 過去の市場動向と現在の市場動向(2019-2024

8.6.3 プロバイダー別市場

8.6.4 MRO タイプ別市場

8.6.5 主要企業

8.6.6 市場予測(2025-2033

8.7 北海道地域

8.7.1 概要

8.7.2 過去の市場動向と現在の市場動向(2019-2024

8.7.3 プロバイダー別市場分析

8.7.4 MRO タイプ別市場分析

8.7.5 主要企業

8.7.6 市場予測(2025-2033

8.8 四国地域

8.8.1 概要

8.8.2 過去および現在の市場動向(2019-2024

8.8.3 プロバイダー別市場内部分類

8.8.4 MRO タイプ別市場内部分類

8.8.5 主要企業

8.8.6 市場予測(2025-2033

9 日本のメンテナンス・修理・運用市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 トップの勝利戦略

9.5 競争ダッシュボード

9.6 企業評価クアドラント

10 主要プレーヤーのプロフィール

10.1 企業 A

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT 分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 会社D

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 会社E

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

会社名はサンプル目次のため記載されていません。最終報告書で完全なリストを提供します。

11 日本のメンテナンス・修理・運用市場 – 業界分析

11.1 推進要因、抑制要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 抑制要因

11.1.4 機会

11.2 ポーターの 5 要因分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

| ※参考情報 メンテナンス・修理・運用(Maintenance Repair and Operations)とは、設備や機械の効率的な運営を確保するために行われる一連の活動を指します。このプロセスは、設備の信頼性や生産性を向上させるために、定期的なメンテナンスや必要に応じた修理を含むものです。MROは、製造業だけでなく、医療、運輸、ITなどさまざまな分野で不可欠な要素となっています。 MROの種類には、予防保全、 corrective maintenance(修正保全)、そして計画保全が含まれます。予防保全は、設備や機械の故障を未然に防ぐための定期的な点検やメンテナンスを指します。この方法は、故障による生産の中断を防ぎ、長期的なコスト削減につながります。修正保全は、故障が発生した後に行う修理活動を指し、通常は急な対応が求められます。計画保全は、使用状況や劣化状況をもとに、適切な時期にメンテナンスを行う計画を立て、それに基づいて実施する方法です。 用途としては、MROは工場の生産ラインの維持管理、物流倉庫の機器運用、さらにはオフィス機器やITインフラの運用など、幅広い分野で使用されます。生産ラインでは、機械のダウンタイムを最小限に抑え、スムーズな生産を実現するためにメンテナンスが重要になります。物流倉庫では、フォークリフトや配送トラックの維持管理が行われ、運用の効率化が図られます。また、IT分野ではサーバーやネットワーク機器の運用・管理が行われ、データセンターの安定性を保つ役割を果たしています。 MROに関する関連技術としては、IoT(Internet of Things)やAI(人工知能)が挙げられます。IoT技術は、センサーを通じて設備の状況をリアルタイムで監視し、異常を早期に検知することを可能にします。これにより、故障が発生する前にメンテナンスを行うことができ、予防保全がより効果的に実施されるようになります。また、AIを活用したデータ解析により、過去の故障履歴や設備の運用データをもとに、最適なメンテナンスのタイミングや方法を提案することも可能となります。 さらに、CMMS(Computerized Maintenance Management System)と呼ばれるソフトウェアが、MRO活動の効率化を促進しています。このシステムは、メンテナンスの計画や履歴管理、在庫管理を一元化し、迅速な意思決定を可能にします。CMMSを活用することで、企業はコストを削減し、人的資源を最適に配分することができるようになります。 入手性の高い部品や資材の管理も、MROの重要な要素です。効率的なサプライチェーンの構築により、必要なときに必要な部品を確保することができます。これにより、機器の修理やメンテナンスがスムーズに行えるため、全体の運用効率が向上します。 MROは、設備や機器の運用に関する技術や知識が多岐にわたるため、専門的な知識や経験が求められます。特に複雑な機械やシステムの場合は、専門家による定期的なレビューや評価が必要です。これにより、設備の寿命を延ばし、生産性を高めることができます。 このようにメンテナンス・修理・運用は、企業の生産性や効率性を高めるために欠かせない活動です。設備の悪化や故障を未然に防ぎ、安定した運用を確保することが、競争力を保つためには重要です。今後もMROの役割はますます重視され、技術の進化とともに進化していくことでしょう。 |