企業が環境、社会、ガバナンス(ESG)目標の達成を目指す中、バイオマスバランスアンモニアは、脱炭素化戦略の主要要素のひとつとしてよく挙げられます。

バイオマスバランスのとれたアンモニア市場は、窒素系肥料に代わる持続可能な選択肢として農業分野、また水素の運搬媒体や貯蔵媒体としてエネルギー分野でも広く利用されており、その関連性は広範かつ膨大です。世界経済は、炭素排出量の少ない戦略へと転換しており、バイオマスバランスのとれたアンモニアのような、透明性の高い再生可能ベースの化学ソリューションの需要は今後増加すると予想されます。

- 厳格な環境規制: ヨーロッパのグリーンディールや炭素価格設定メカニズムなどの政策は、再生可能原料の採用を奨励しています。

- 企業の取り組み: 多国籍企業は、サプライチェーンに持続可能なソリューションを採用することを公約しています。

- 生産技術の進歩: バイオマス変換プロセスの効率向上により生産コストが削減され、バイオマスバランスのとれたアンモニアの競争力が高まっています。

2019年から2022年まで市場での採用はごくわずかでしたが、2023年に急増し、2024年には複数の企業がこの分野に進出することで市場を先導しています。バイオマスバランスの取れたアンモニアの需要も、グリーン化学の代替品として急増しています。

他のいくつかの産業用途におけるバイオマスバランスアンモニアの用途の拡大

バイオマスバランスアンモニアは、主に以下の 3 つの分野をはじめ、さまざまな分野で使用されています。

- 肥料:農業分野は市場シェアの 65% を占め、この製品の最大の消費分野です。バイオ廃棄物バランスアンモニアは、環境に優しい方法で窒素肥料を製造するために欠かせない物質です。

- 工業用化学物質: 工業部門は、肥料の市場需要の約 20% を占めています。これは、アンモニアの生成に役立つ製品の 1 つです。尿素、硝酸、ポリマーは、これらの化学物質の原料です。これらは、樹脂、繊維、プラスチックの製造に不可欠です。

- エネルギー貯蔵: バイオマスバランスのとれたアンモニアは、グリーン水素の貯蔵および輸送により、有望な水素キャリアとして注目されています。この用途は現在、市場全体の 15% を占めていますが、水素経済の発展に伴い、急速に拡大すると予想されています。

地域および国別分析

北米が世界需要の 4 分の 1 を占めています

北米市場は、主にアメリカが主導しており、バイオマスバランスのとれたアンモニア市場がかなり発展しています。米国も脱炭素化の道を進んでおり、インフレ抑制法などの法案が、バイオマス原料生産への投資の主な推進要因となっています。

農業残渣を大量に保有するカナダも、バイオマスバランスアンモニア市場の発展を後押しする要因のひとつです。

ヨーロッパは、世界のバイオマスバランスアンモニア消費量のほぼ半分を占めています

ヨーロッパは、バイオマスバランスアンモニアの生産と消費の面で先駆者です。ドイツとオランダが主要国であり、バイオリファイナリープラントを最大限に活用しています。ただし、一部の国では市場や政策の動向が異なります。

スカンジナビア諸国では、厳しい環境政策と政府の強力な支援策によって、バイオマスバランスのとれたアンモニアの開発課題に対処することができます。EU の「Fit for 55」イニシアチブは、主に肥料および工業用化学薬品分野における再生可能エネルギーの利用を根本的に推進しています。

アジア太平洋地域 – 活況を呈する市場、しかし北米には及ばない

アジア太平洋地域は、2034 年までの期間における年平均成長率(CAGR)が 9.2% と、バイオマスバランスのとれたアンモニアの分野において世界でも急成長している地域の一つです。中国の脱炭素化目標とインドの「国家グリーン水素ミッション」は、投資家がバイオマスバランスのとれたアンモニア技術の開発に参入する舞台を整えています。日本および韓国も、主にエネルギー貯蔵用途のプロジェクトを確保しており、この分野における重要なプレーヤーです。

中東およびアフリカ

MEA 地域は、再生可能資源が豊富であり、この地域の主要国も従来の原油以外の産業の多角化を進めているため、将来は明るいと見込まれています。エネルギー輸出の多角化目標を掲げるサウジアラビアやアラブ首長国連邦などの国々は、グリーンアンモニア計画に資本を投入して推進しています。

南米

南米では、ブラジルが、豊富な農業残渣を利用して持続可能な肥料を生産し、バイオマスバランスアンモニアの導入をリードしています。アルゼンチンの再生可能エネルギー部門の成長も、市場拡大を後押ししています。

価格動向と分析

2023 年、バイオマスバランスアンモニアの価格は、生産コストや原材料の入手状況により、1 トン当たり 400 ドルから600 ドルと予測されています。価格には、以下のようなさまざまな要因が影響します。

- 原材料費:ラテンアメリカなど農業廃棄物の多い地域は、投入コストを低く抑えることができます。

- 規模の経済:大規模工場は、規模の経済により単位あたりの生産コストを削減できます。

- 財政的優遇措置:ヨーロッパや北米における補助金や炭素クレジットは、生産コストの削減につながる要因です。

技術開発と生産効率の向上により、2030 年には価格は安定すると予想されており、従来のアンモニアとの価格差はそれほど大きくはなくなるでしょう。

バイオマスバランスアンモニア市場の拡大における主な課題

- 初期投資額が高い:バイオマス発電設備の設置には多額の資金が必要であるため、企業はバイオマスバランスアンモニア事業への参入を控えています。

- 原材料のサプライチェーン:物流を通じてバイオマスの継続的な供給を確保することが重要な課題です。

- 競争:グリーン水素などの他の再生可能エネルギー源や代替エネルギーが市場を分け合う可能性があります。

成長の推進要因:政策、イノベーション、水素経済の拡大

- 政策の支援:炭素クレジットや炭素排出量に応じた税制優遇措置の導入が、このプロセスを推進しています。

- 近代化: バイオマス変換プロセスの改革により、コストを削減することができます。

- 水素経済の成長: 水素貯蔵技術のニーズの高まりにより、バイオマスバランスのとれたアンモニアは重要な供給源となっています。

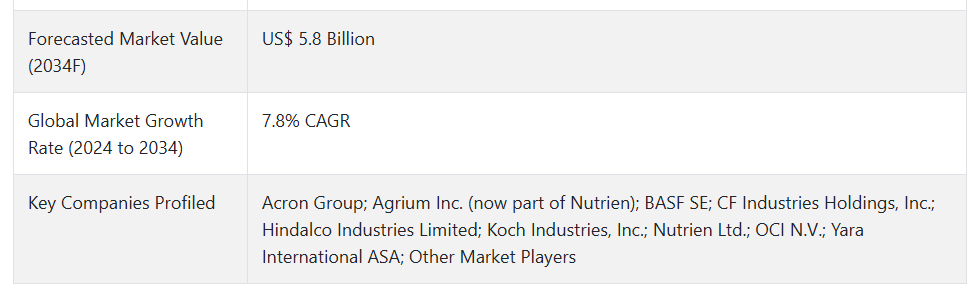

バイオマスバランスのとれたアンモニア市場のイノベーションを推進する主要企業

バイオマスバランスのとれたアンモニア産業の主要企業には、以下の企業があります。

- BASF SE:マスバランス生産手法が同社のリーダーシップの基盤となっており、同社はヨーロッパで積極的に生産能力の拡大を進めています。

- Yara International:バイオマスおよびグリーンアンモニアプロジェクトが生産の主流となり、同社はヨーロッパおよびアジアに事業を展開しています。

- CF Industries:同社は、カナダおよび米国における低炭素アンモニア生産部門に多額の資源を投じています。

- OCI NV:グリーンアンモニア分野で最も注目されている企業は、中東およびヨーロッパの企業です。

- Nutrien Ltd.:同社は、バイオマスバランスのとれたアンモニア技術を活用して、持続可能な肥料ソリューションの革新を推進しています。

最近の市場動向:

- 2023年9月、CF Industries は、北米にある低炭素アンモニア生産施設に 20億米ドル を投資しました。

サステナビリティの推進:バイオマスバランスのとれたアンモニア市場の将来の可能性

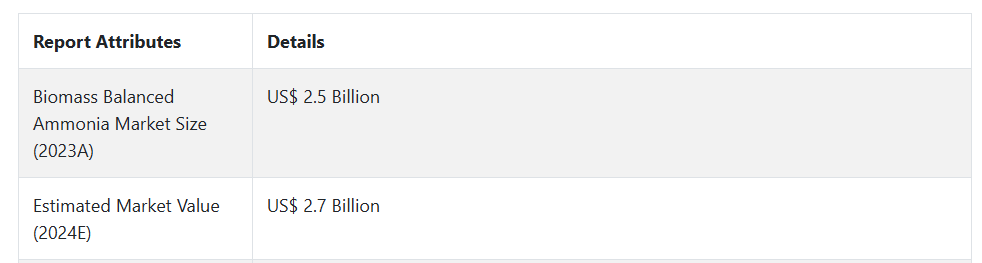

バイオマスが完全にバランスととれたアンモニア市場は、その大規模な可能性と複数の産業における用途により、著しい発展が見込まれます。農業の近代化、産業の脱炭素化、水素貯蔵技術の革新により、2034年には58億米ドルの市場規模に達すると予想されています。

主な市場機会は、同社がより豊富なバイオマス資源を有し、再生可能エネルギーへの投資レベルが高い発展途上国にあります。継続的な技術改良と有利な公共政策により、生産コストはさらに低下し、バイオマスバランスのとれたアンモニアはエネルギー転換の鍵となるでしょう。

市場の金額成長、ひいてはさらなる成長は、産業の変革の可能性と、持続可能な目標の達成に対する企業の関心と直接関係しています。このプロセスにおける重要な要素は、このプロセスに関わるすべての産業関係者が、確立された目標を設定するために、長期的なロードマップを策定し、これらの手段をすべて適切に活用しなければならないことです。

バイオマスバランスのとれたアンモニア産業の研究の細分化

- 原料の種類別:

- 農業残渣

- 林業残渣

- おがくず

- 木材チップ

- 産業有機廃棄物

- 専用エネルギー作物

- 用途別:

- 農業

- 化学産業

- エネルギー部門

- 輸送

- その他(冷凍システム、爆発物

- 生産プロセス別:

- ガス化

- 発酵および嫌気性消化

- 再生可能エネルギーの統合

- 最終用途産業別:

- 農業

- エネルギーおよび電力

- 化学製造

- 輸送およびモビリティ

- その他の最終用途産業

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 産業の紹介(分類および市場定義を含む

- 3. トレンドおよび成功要因(マクロ経済要因、市場動向、最近の産業動向を含む

- 4. 2019 年から 2023 年までの世界的な需要分析、および 2024 年から 2034 年までの予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2019 年から 2023 年までのグローバル分析および 2024 年から 2034 年までの予測

- 6.1. 原料の種類

- 6.2. 用途

- 6.3. 製造プロセス

- 6.4. 最終用途産業

- 7. 2019 年から 2023 年までのグローバル分析および 2024 年から 2034 年までの予測(原料の種類別

- 7.1. 農業残渣

- 7.2. 林業残渣

- 7.2.1. おがくず

- 7.2.2. 木材チップ

- 7.3. 産業有機廃棄物

- 7.4. 専用エネルギー作物

- 8. 2019年から2023年のグローバル分析および2024年から2034年の予測、用途別

- 8.1. 農業

- 8.2. 化学産業

- 8.3. エネルギー部門

- 8.4. 輸送

- 8.5. その他(冷凍システム、爆発物

- 9. 2019年から2023年の世界分析および2024年から2034年の予測、生産プロセス別

- 9.1. ガス化

- 9.2. 発酵および嫌気性消化

- 9.3. 再生可能エネルギーの統合

- 10. 2019年から2023年の世界分析および2024年から2034年の予測、最終用途産業別

- 10.1. 農業

- 10.2. エネルギーおよび電力

- 10.3. 化学製造

- 10.4. 輸送およびモビリティ

- 10.5. その他の最終用途産業

- 11. 2019年から2023年の世界分析および2024年から2034年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. 西ヨーロッパ

- 11.4. 南アジアおよび太平洋

- 11.5. 東アジア

- 11.6. 東ヨーロッパ

- 11.7. 中東およびアフリカ

- 12. 2019年から2023年の北米の販売分析、および2024年から2034年の予測(主要セグメントおよび国別

- 13. 2019年から2023年のラテンアメリカの販売分析、および2024年から2034年の予測(主要セグメントおよび国別

- 14. 2019年から2023年の西ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 15. 2019年から2023年の南アジアおよび太平洋地域の売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 16. 2019年から2023年の東アジアの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 17. 2019年から2023年の東ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 18. 2019年から2023年の中東およびアフリカの売上分析、および2024年から2034年の予測、主要セグメントおよび国別

- 19. 30カ国の原料の種類、用途、生産プロセス、および最終用途産業別の2024年から2034年の売上予測

- 20. 市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む競争展望

- 21. 企業プロファイル

- 21.1. Acron Group

- 21.2. Agrium Inc. (現在はNutrienの一部)

- 21.3. BASF SE

- 21.4. CF Industries Holdings, Inc.

- 21.5. Hindalco Industries Limited

- 21.6. Koch Industries, Inc.

- 21.7. Nutrien Ltd.

- 21.8. OCI N.V.

- 21.9. Potash Corporation of Saskatchewan(現在は Nutrien の一部)

- 21.10. Yara International ASA

- 21.11. その他の市場プレーヤー

| ※参考情報 バイオマスバランスアンモニアとは、持続可能な方法で生産されるアンモニアの一種であり、バイオマスを利用したプロセスによって得られます。この技術の主な目的は、化石燃料に依存せず、環境負荷を低減しながらアンモニアを生産することです。バイオマスバランスアンモニアは、化学肥料や燃料としての利用が期待されています。 バイオマスバランスアンモニアの定義には、特に「バイオマスバランス」という概念が重要です。この概念は、生産過程で使用されるバイオマスの量と、最終製品として得られるアンモニアの量とのバランスを考慮することにあります。つまり、バイオマスから得られるエネルギーや資源を最大限に活用し、持続可能な循環を実現することが求められます。 バイオマスバランスアンモニアの種類としては、主に植物由来の原料を使用する「バイオマス由来アンモニア」があります。具体的には、農業廃棄物や木材など、再生可能な生物資源を直接的に利用して生産されることが多いです。また、これらの原料は特定の化学反応を経て、最終的にアンモニアへと変換されます。この過程には、酸化、熱水分解、発酵などが関与します。 用途に関しては、バイオマスバランスアンモニアは主に農業において肥料としての利用が考えられています。アンモニアは植物の成長に不可欠な窒素源であり、大量生産されることで農業の生産性を向上させることが可能です。さらに、化学的な合成の過程で、このアンモニアを他の化学物質の原料として使用することもできます。例えば、窒素肥料、工業用化学製品、さらにはバイオ燃料の生産にも貢献しています。 関連技術としては、バイオマス資源の前処理技術や、アンモニア合成のための触媒技術が挙げられます。特に、触媒技術はアンモニアの生産効率を大きく左右します。最近では、より低温で反応を進めることができる触媒の開発が進められており、これはエネルギー消費の削減にも寄与します。さらに、バイオマスの前処理では、効率的に有機材料から無機窒素を引き出す方法の研究が進んでいます。 また、環境保護の観点からも、バイオマスバランスアンモニアの重要性は増しています。化石燃料を使用した従来のアンモニア生産が二酸化炭素を多く排出するのに対し、バイオマスを利用した生産方法は温室効果ガスの削減に寄与します。これにより、持続可能な社会に向けての一助となることが期待されています。 さらに、バイオマスを利用することによって、地域の農業や産業とも密接に関連し、新たな雇用機会や地域経済の活性化にもつながる可能性があります。地域の特性に応じて、特定の植物や廃棄物を原料として利用することで、地域の資源を有効活用できます。 このように、バイオマスバランスアンモニアは、環境への負荷を軽減しつつ、持続可能な形でアンモニアを生産する新たなアプローチです。今後、技術の進展や政策支援によって、さらに広がりを見せることが予想されます。持続可能な開発目標(SDGs)に向けて、この技術のさらなる研究と実用化が求められているのです。バイオマスバランスアンモニアの普及が進むことで、より持続可能な社会へと一歩近づくことができるでしょう。 |