環境規制と化学処理技術の進歩により、m-TDA の製造および使用の状況は変化しています。製造業者は、拡大する世界的な環境法に準拠するため、より環境に優しく毒性の低い製造手段の開発をますます迫られており、これは間違いなくこの市場の発展を後押しするでしょう。

m-TDA の消費を取り巻く地理的動向は、産業の成長パターンによって形作られており、急速な工業化が進む地域から顕著な需要が生じています。技術の進歩と規制の変更が進む中、市場の将来は変化し、m-TDA はさまざまな産業用途に欠かせない要素として定着するでしょう。

- 2024年の特殊化学品用途セグメントの売上高は、m-トルエンジアミン市場全体の19.2%を占めました。

m-トルエンジアミンの売上分析(2019年から2023年)対市場予測(2024年から2034年)

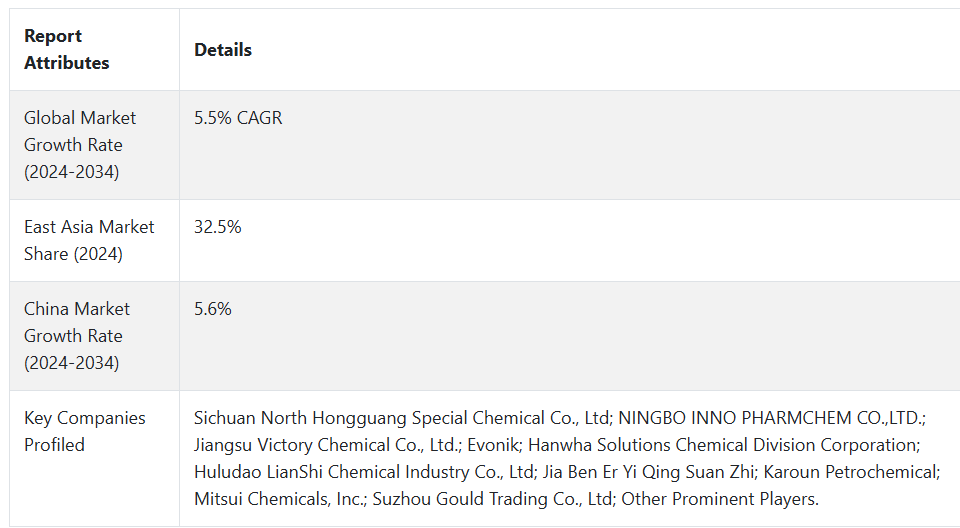

2024年から2034年の予測期間を対象に、2019年から2023年の歴史的成長率5.2%を基に予測分析を実施しました。2024年から2034年の売上高の成長率は、年平均成長率(CAGR)5.5%で増加すると予想されています。

- 短期(2024 年から 2027 年): m-トルエンジアミン市場は、世界的な経済活動の回復により、建設や自動車などの主要最終用途産業の需要が回復し、成長が見込まれます。さらに、開発中の新しいポリウレタン配合により、製品の性能と環境適合性がさらに向上し、需要が拡大すると予想されます。

- 中期(2027 年から 2030 年):この期間、規制圧力と環境問題により、m-TDA を含む化学製品の生産基準はさらに厳格化すると予想されます。これにより、グリーンケミストリーの実践が加速し、従来型の m-TDA ベースの製品の望ましい特性を維持、あるいはさらに向上させながら、環境への負荷が少ない代替材料の需要が拡大する可能性があります。

- 長期(2030 年から 2034 年):長期的な傾向としては、m-トルエンジアミンの合成と応用における大きな技術的進歩が見込まれ、その市場動向に革命をもたらす可能性もあります。m-TDA の新しいバイオベースおよびリサイクル源は、石油化学源への依存度を低減しながら、新たな市場を開拓し、世界の持続可能性の目標と整合する可能性があります。

上記の事実を踏まえ、m-トルエンジアミン市場は、2024年から2034年の予測期間中に年平均成長率(CAGR)5.5%で成長すると予測されています。これは、市場調査と競合分析を提供するFact.MRの報告によるものです。

市場動向

m-トルエンジアミンの世界的な販売を後押ししている要因は何ですか?

「市場の拡大と高度な用途が m-トルエンジアミンの販売を後押し」

m-トルエンジアミンは、自動車や家具製造から建設に至るまで、さまざまな産業分野で普及しているポリウレタン製造の主な用途であり、m-トルエンジアミンの需要を大幅に刺激しています。TDI は、トルエンジイソシアネートの化学前駆物質のひとつであり、この物質から製造される柔軟性および硬質のフォームは、その特性により、優れた断熱性、緩衝性、構造的サポート性を備えており、さまざまな用途に使用されています。これは、特に新興経済諸国におけるこれらの産業の世界的な拡大からも明らかです。

エネルギー効率の高い建築物や、より軽量で燃費の良い自動車への傾向の高まりにより、ポリウレタンなどの先端材料の必要性が高まり、間接的に m-TDA の需要にも影響を与えています。応用技術の革新により、m-トルエンジアミンの用途は、幅広い産業における高性能材料の需要増に対応するため、シーラント、接着剤、エラストマーなどの新しい分野にも拡大しています。

さらに、環境への影響を低減し、製品の機能性を高める新しい配合も開発されており、さらなる市場機会の拡大が見込まれます。世界中の産業が、性能効率だけでなく、厳しい環境基準も満たす材料を求めている中、m-トルエンジアミンは、これらのニーズに応える上で重要な役割を果たす、好位置にあると言えます。

m-トルエンジアミンの製造メーカーが直面する課題は何ですか?

「規制およびサプライチェーンの課題が m-トルエンジアミンの製造に影響」

m-トルエンジアミンの製造業者は、生産と市場の両方に影響を与える多くの課題に直面しています。まず、さまざまな国々が、揮発性有機化合物(VOC)やその他の環境有害物質の排出を削減するための厳しい環境規制を導入しています。これにより、製造業者は、よりクリーンな技術への投資や製造プロセスの見直しを余儀なくされており、その多くは多額のコストを要します。

さらに、原料価格の変動がもう一つの複雑さを加えています。m-トルエンジアミンは、グローバルな石油市場の変動にさらされている石油化学原料から製造されるため、生産コストの不安定さや利益率の圧迫を引き起こす可能性があります。サプライチェーンのリスクは高く、物流の混乱、貿易戦争、地政学的緊張などが適切な納期に影響を及ぼすためです。

市場が拡大するにつれ、競争環境が激化し、市場ポジションを維持するためには継続的なイノベーションと効率改善が求められます。これらの要因が複合的に作用し、m-トルエンジアミン製造業者にとって厳しい環境が形成されており、市場圧力に対応するため、柔軟かつ戦略的な対応が求められています。

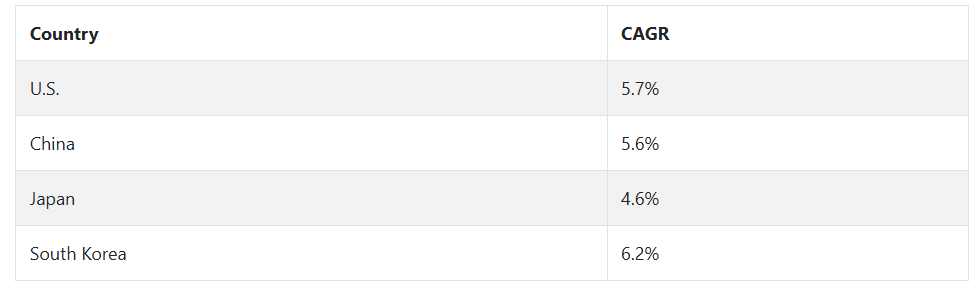

国別インサイト

国別CAGR予測(m-トルエンジアミン市場)

なぜ米国でm-トルエンジアミンの採用率が高いのか?

“技術的リーダーシップと市場の成熟度が成長を推進」

米国の m-トルエンジアミン市場は、2034 年まで CAGR 5.2% で拡大すると予測されています。

米国は m-トルエンジアミンの採用率が最も高い国の 1 つであり、その主な要因は、強力な産業インフラと、ポリウレタン材料の主要消費業界である自動車や建設業界が非常に盛んであることです。

その高度に発達した化学製造能力は、好景気のビジネス環境および奨励的な規制環境と相まって、m-トルエンジアミンの用途拡大の道を切り開きました。さらに、強力な研究開発インフラが米国市場を支え、m-TDA 製品の高品質化および用途の多様化につながる化学処理およびポリウレタン技術をさらに推進しています。

これは、安全基準や性能基準が非常に厳しく、最高の素材のみを使用することが求められる自動車産業において非常に重要です。さらに、産業の成長と技術の進歩を促進する米国政府の政策は、m-トルエンジアミンの新しい用途や市場の誕生に好ましい環境を作り出しています。産業の需要、イノベーション、そして有利な政策が相互に作用し、米国における m-TDA の強力な市場での地位をさらに強固なものとしています。

中国が m-トルエンジアミンにとって魅力的な市場である理由

「急速な工業化と製造業の成長が中国の m-TDA 市場を牽引」

2024 年、中国は東アジア全体の 58.4% の市場シェアを占める

国内における急速な工業化と大規模なインフラ整備により、ポリウレタンに対する需要が大幅に増加しており、その結果、m-TDA の消費も増加しています。自動車、建設、電子などの基礎産業への大規模な投資は、これらの主要分野すべてにおいてポリウレタン製品の需要が著しく高いため、中国を投資家にとって魅力的な市場にしています。さらに、中国政府による製造能力の近代化は、m-トルエンジアミンが最先端の用途で採用されているさまざまな産業のサステナビリティの側面と完全に調和しています。

中国の規制は、環境の持続可能性をますます重視しており、m-TDA の生産と用途のさらなる革新を促進し、その安全性と効率性を高めています。さらに、中国の中流階級の住民の増加は、自動車や電子製品などの消費支出の高まりにつながり、m-TDA の需要をさらに増加させています。旺盛な需要と良好なビジネス環境は、m-トルエンジアミンの生産者およびサプライヤーにとって大きなチャンスとなっています。

カテゴリー別インサイト

m-トルエンジアミンはどの用途で最も広く使用されていますか?

「ポリウレタン生産がm-トルエンジアミンの主要用途を占めています」

ポリウレタン生産は、2024年の世界市場で67.63%の市場シェアを占め、年平均成長率(CAGR)5.8%で拡大しています。

m-トルエンジアミンの最も重要かつ主要な用途は、ポリウレタン製造の中間体であるトルエンジイソシアネートの製造です。ポリウレタンは、家具や寝具の柔軟な発泡体、建築用断熱材の硬質発泡体、強度と耐久性に優れた素材が求められるコーティング剤、接着剤、シーリング材など、幅広い製品に使用されています。

m-トルエンジアミンの汎用性は、ポリウレタンの特性を向上させ、柔軟性、耐久性、耐熱性を高める点にあり、これらの用途において不可欠な材料となっています。グローバルなインフラの拡大、自動車生産の増加、消費財製造の拡大に伴い、ポリウレタンの需要が増加し、その結果、m-トルエンジアミンの消費量も増加しています。

産業の進化と新技術の開発に伴い、m-TDA の用途は拡大し、世界市場における主要化学物質としての地位をさらに固めています。重要かつ成長著しい産業用途で幅広く使用されていることは、現代の材料ニーズに応える上で m-トルエンジアミンが重要な役割を果たしていることを示しています。

競争環境

m-トルエンジアミン業界の主要企業は、Sichuan North Hongguang Special Chemical Co.,Ltd, NINGBO INNO PHARMCHEM CO.,LTD., Jiangsu Victory Chemical Co.,Ltd., Evonik, Hanwha Solutions Chemical Division Corporation, Huludao LianShi Chemical Industry Co., Ltd, Jia Ben Er Yi Qing Suan Zhi, Karoun Petrochemical, Mitsui Chemicals, Inc., Suzhou Gould Trading Co., Ltd、その他の有力企業です。

- 2023年2月、BASFはエネルギー価格の高騰を理由に、ルードヴィヒスハーフェン工場でのTDIの生産を停止し、約700人の従業員を短時間勤務に切り替えました。

企業は、総収益の大部分をさまざまな研究開発プログラムに投資しています。この投資は、業界全体が直面している現在の課題に対する適切な解決策を見出すとともに、潜在的な顧客を引き付け、魅了するために必要な製品やサービスを効果的に提供する方法を見つけることを目的としています。

Fact.MR は、最近発表したレポートで、各地域における m-トルエンジアミンの主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

m-トルエンジアミン産業の研究のセグメント化

- 形態別:

- 液体

- 粉末

- 製造プロセス別:

- ホスゲン化

- 非ホスゲン系合成

- 用途別:

- ポリウレタン製造

- 軟質発泡体製造

- 硬質発泡体製造

- コーティング剤製造

- 接着剤製造

- シーリング材製造

- エラストマー製造

- 特殊化学品

- 樹脂およびプラスチック用中間体

- 塗料およびコーティング剤用添加剤

- 繊維産業

- 繊維仕上げ

- 撥水コーティング剤

- ポリウレタン製造

- 最終用途産業別:

- 建設

- 断熱材

- 保護コーティング

- シーラント

- 自動車

- 内装部品

- 外装コーティング

- 家具および寝具

- 包装

- 繊維

- 電子

- 産業

- 建設

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2019年から2023年の世界市場需要分析、および2024年から2034年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2019 年から 2023 年までの世界市場分析および 2024 年から 2034 年までの予測

- 6.1. 形態

- 6.2. 製造プロセス

- 6.3. 用途

- 6.4. 最終用途産業

- 7. 2019 年から 2023 年までの世界市場分析および 2024 年から 2034 年までの予測(形態別

- 7.1. 液体

- 7.2. 粉末

- 8. 2019年から2023年までのグローバル市場分析および2024年から2034年までの予測、製造プロセス別

- 8.1. フォスゲン化

- 8.2. フォスゲン非含有合成

- 9. 2019年から2023年までのグローバル市場分析および2024年から2034年までの予測、用途別

- 9.1. ポリウレタン生産

- 9.1.1. 軟質発泡体生産

- 9.1.2. 硬質発泡体生産

- 9.1.3. コーティング剤生産

- 9.1.4. 接着剤生産

- 9.1.5. シーリング材生産

- 9.1.6. エラストマー生産

- 9.2. 特殊化学品

- 9.2.1. 樹脂およびプラスチック用中間体

- 9.2.2. 塗料およびコーティング剤用添加剤

- 9.3. 繊維産業

- 9.3.1. 繊維仕上げ剤

- 9.3.2. 撥水コーティング剤

- 9.1. ポリウレタン生産

- 10. 2019 年から 2023 年までの世界市場分析および 2024 年から 2034 年までの予測、最終用途産業別

- 10.1. 建設

- 10.1.1. 断熱材

- 10.1.2. 保護コーティング

- 10.1.3. シーリング材

- 10.2. 自動車

- 10.2.1. 内装部品

- 10.2.2. 外装コーティング

- 10.3. 家具および寝具

- 10.4. 包装

- 10.5. 繊維

- 10.6. 電子

- 10.7. 産業

- 10.1. 建設

- 11. 2019 年から 2023 年までの世界市場分析および 2024 年から 2034 年までの予測、地域別

- 11.1. 北米

- 11.2. 南米アメリカ

- 11.3. 西ヨーロッパ

- 11.4. 南アジア

- 11.5. 東アジア

- 11.6. 東ヨーロッパ

- 11.7. 中東およびアフリカ

- 12. 2019年から2023年の北米の販売分析、および2024年から2034年の予測(主要セグメントおよび国別

- 13. 2019年から2023年のラテンアメリカの販売分析、および2024年から2034年の予測(主要セグメントおよび国別

- 14. 2019年から2023年の西ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 15. 2019年から2023年の南アジアの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 16. 2019年から2023年の東アジアの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 17. 2019年から2023年の東ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 18. 2019年から2023年の中東およびアフリカの売上分析、および2024年から2034年の予測、主要セグメントおよび国別

- 19. 30カ国の形状、製造工程、用途、および最終用途産業別の2024年から2034年の売上予測

- 20. 競争展望、市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む

- 21. 企業プロファイル

- 21.1. Sichuan North Hongguang Special Chemical Co., Ltd

- 21.2. NINGBO INNO PHARMCHEM CO.,LTD.

- 21.3. Jiangsu Victory Chemical Co., Ltd.

- 21.4. Evonik

- 21.5. Hanwha Solutions Chemical Division Corporation

- 21.6. Huludao LianShi Chemical Industry Co., Ltd

- 21.7. Jia Ben Er Yi Qing Suan Zhi

- 21.8. Karoun Petrochemical

- 21.9. Mitsui Chemicals, Inc.

- 21.10. Suzhou Gould Trading Co., Ltd

- 21.11. その他の市場参加者

| ※参考情報 m-トルエンジアミン(m-TDA)は、トルエンのメチル基の位置がメタにあたる71形のジアミン化合物です。この化合物は、化学式C7H10N2を持ち、通常は無色または淡黄色の液体として存在します。m-TDAは、主に工業用途において重要な役割を果たしており、その特性から多くの分野で利用されます。 m-TDAにはいくつかの種類がありますが、主にその純度や形状に基づいて分類されます。産業界での使用に際しては、特定の要求に応じて精製された製品が求められることが多く、これにより機能や性能が向上します。また、世界中でさまざまなメーカーがこの化合物を提供しており、品質やコストの観点から選択肢が豊富です。 m-TDAの主な用途は、エポキシ樹脂やポリウレタンの硬化剤としての使用です。これらの化合物は、建材、電子機器、自動車産業など多岐にわたる分野で利用されています。特に、エポキシ樹脂はその強力な接着力、耐熱性、耐薬品性から高性能な材料として重宝されています。また、ポリウレタンは柔軟性や耐摩耗性に優れ、さまざまな製品に広く使用されています。 さらに、m-TDAは染料や顔料の合成にも用いられています。特に、アゾ染料の中にはm-TDAを原料とするものがあり、これらは繊維やプラスチックの着色に使われます。このように、m-TDAは化学反応の中間体としての役割を果たし、さまざまな製品の製造に寄与しています。 m-TDAを活用する際には、取り扱いに注意が必要です。この化合物は、皮膚や目に対して刺激性を持ち、吸入した場合には呼吸器系にも悪影響を及ぼすことがあります。そのため、工場では適切な防護具を着用し、換気を行うことが求められます。環境への影響も考慮し、使用後の廃棄物処理には十分な配慮が必要です。 技術的には、m-TDAの合成方法はいくつか存在しますが、主にトルエンからの誘導反応によって製造されます。具体的には、トルエンをアミノ化するプロセスや、化学的なアミン化反応によって取得されます。これらの合成方法は、生産効率を向上させるために日々研究・改良が進められています。 近年では、より高効率で環境に優しいプロセスを追求する取り組みが盛んになっています。特に、持続可能な素材やプロセスの開発に関心が集まっており、これによりm-TDAの生産でも新たな技術が導入される可能性が高まっています。これらの新しい技術が普及することにより、m-TDAの使用が更に広がることが期待されます。 結論として、m-トルエンジアミンは多様な産業用途を持つ重要な化学物質です。その特性を活かしたさまざまな製品に利用されており、今後の技術革新によって更なる発展が予想されます。取り扱いには十分な注意が必要ですが、適切に使用することで、多くの産業シーンで有益な役割を果たすことが期待されます。 |