瞬間接着剤産業に関する Fact.MR 調査

Fact.MR ステークホルダー参加者調査結果:ステークホルダーの視点から見た動向

(2024 年第 4 四半期、米国、西ヨーロッパ、日本、中国、韓国から均等に選ばれた 500 人のステークホルダーが参加)

ステークホルダーの優先事項

- 速硬化性と再現性:世界中のステークホルダーの 84% が、主に電子機器および医療機器の包装において、60 秒未満の速硬化時間を「重要な」前提条件と考えていることを挙げました。

- 基材の汎用性:73% が、設計の複雑化に伴い、複数の材料(ゴム、プラスチック、金属)の接着の重要性を強調しました。

地域による違い

- 米国:64% が、自動車および航空宇宙分野における高いせん断強度を強調しました。

- 西ヨーロッパ:79% が、REACH および地域の排出量割当制限を受けて、低 VOC 配合を強調しました。

- 日本および韓国:68% が、小型電子機器およびウェアラブルデバイス分野におけるマイクロディスペンシングの精度を強調しました。

- 中国:66% が、高スループットシステムにおけるコスト効率と統合の容易さを強調しました。

技術の採用動向

シアノアクリレート技術の革新における大きな違い

- 米国:58% の製造業者が、組立ラインの速度向上とクランプ時間の短縮のために、光硬化型シアノアクリレートを採用しています。

- 西ヨーロッパ:47% が、ウェアラブル電子機器や化粧品グレードの用途に、ブルームのない配合を使用しています。

- 日本:26% しか新しい UV 硬化型を採用しておらず、その理由として、従来の家電製品のコスト上昇と過大な仕様を挙げています。

- 中国:52% が、ウェアラブルデバイスや折りたたみ式スクリーンなどの柔軟な基材に、表面感応性の低い接着剤を使用しています。

- 韓国:39% が、特に医療技術の新興企業で、二重硬化(水分 + UV)接着剤を使用しています。

性能と材料の適合性

コンセンサス:

- シアノアクリレートは、硬化時間が短く、固定要件が少ないため、引き続き主要な化学物質(72%)です。

差異:

- 西ヨーロッパ:61% が、消費者向けおよび医療用途に無臭/低ブルームグレードを好んでいます。

- 中国:48% が、電子機器組立用に汎用高接着製品を選択しました。

- 日本/韓国:45% が、フレックス回路およびゴム・プラスチックハイブリッドに弾性接着シアノアクリレートを使用しています。

- 米国:67% が、耐衝撃性を改善した標準的なエチルベースのシアノアクリレートを引き続き使用しています。

価格感応度

世界的な課題:

- 86% が、原材料価格の上昇(例えば、シアノアクリル酸エステルは前年比 27% 増)を最も緊急の課題として挙げています。

地域差:

- 米国/西ヨーロッパ:63% が、光硬化型または表面不感応型のソリューションに 10~15% の割増料金を支払うとしています。

- 日本/韓国:74% が価格競争力のあるソリューションを要求しています。

- 中国:55% が ROI の観点から、バンドル価値(接着剤 + 塗布装置)を選択しています。

バリューチェーンのボトルネック

メーカー:

- 米国:53% が、硬化速度と熱安定性のバランスに関する配合の問題を挙げています。

- 西ヨーロッパ:49% が、REACH 準拠の原材料の入手遅延に直面しています。

- 日本:62% が、コスト削減の障害としてバッチ量の減少を挙げました。

販売代理店:

- 米国および中国:66% が、必須モノマーの供給の不安定さに苦労しています。

- ヨーロッパ:52% が、コンプライアンスの遅れや新配合の試験について言及しています。

- 日本/韓国:59% が、正確なディスペンシングシステムを備えたティア 2 サプライヤーへのサービス提供の難しさを指摘しています。

エンドユーザー:

- 米国:41% が、特定の配合の自動化との互換性の課題について言及しました。

- ヨーロッパ:45% が、化粧品の表面でのブルームの問題を経験しました。

- 日本/韓国:57% が、高速硬化装置のトラブルシューティングに関する現地での技術サポートの不足について言及しました。

今後の投資の優先事項

整合性:

- 世界の製造業者の 77% が、硬化制御の改善と臭気の低減を実現した次世代のシアノアクリレートに投資しています。

相違点

- 米国:62% が、e-モビリティおよび航空宇宙向けの耐熱性に重点を置いています。

- 西ヨーロッパ:59% が、バイオベースまたは低排出グレードに投資しています。

- 中国:54% が、電子機器の量産に向けたコスト削減のための配合変更を懸念しています。

- 日本/韓国:49% が、微細部品接着用の低粘度製品に重点を置いています。

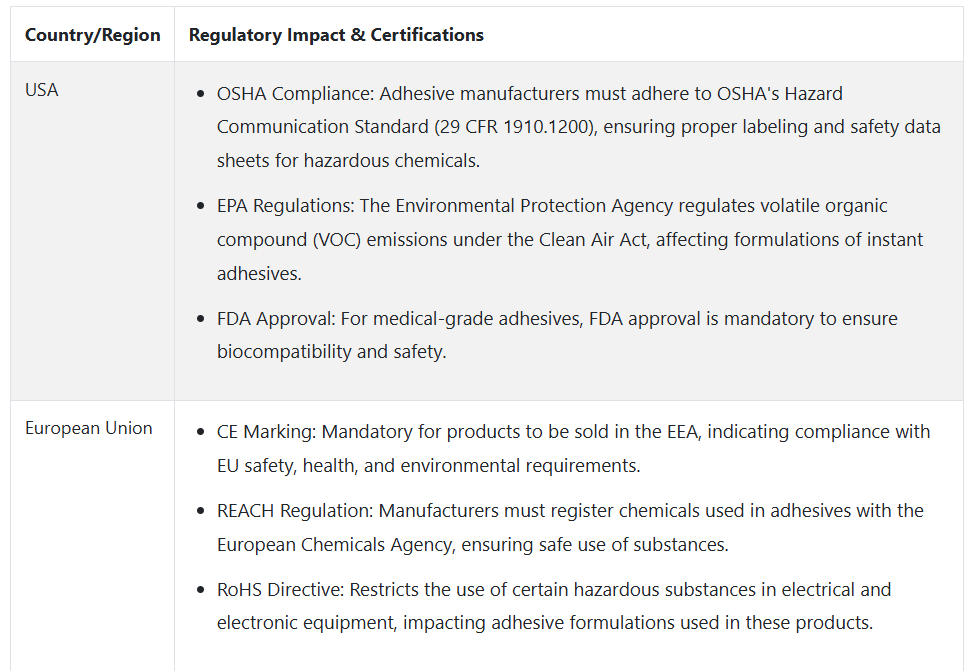

規制の影響

- 米国:65% が、OSHA の新しい表示および可燃性分類規則により、試験および文書化の費用が増加したと回答しました。

- 西ヨーロッパ:83% が、REACH フェーズ IV および ECHA の表示規制が、クリーンラベルの無毒接着剤への移行の主な推進要因であると回答しました。

- 日本/韓国:規制の遵守は、規制の施行がそれほど厳格ではなく、規制の遅延も理由として、31% しか決定要因として挙げませんでした。

- 中国:44%が規制による変化を目撃し、特に輸出用医療用接着剤で顕著でした。

結論:相違点と戦略的洞察

強いコンセンサス

- 硬化の加速、耐久性のある接着、材料間の互換性は普遍的な要因です。コストと化学的安全性も普遍的な考慮事項です。

主な相違点:

- 米国:プレミアム性能(せん断強度、自動化対応接着剤)の追求

- 西ヨーロッパ:クリーンラベルおよびバイオコンプライアンスへの転換を先導

- アジア:コスト意識と精密な小型化が推進力

戦略的洞察:

- 地域化された業界向け戦略が不可欠です。

- 米国:技術的なバックアップを備えた高性能のバリエーションを位置付けます。

- ヨーロッパ:コンプライアンスとバイオベースの製品提供を推進します。

- アジア:電子機器や医療用途に適した、コンパクトで手頃な価格の精密硬化ソリューションを位置付けます。

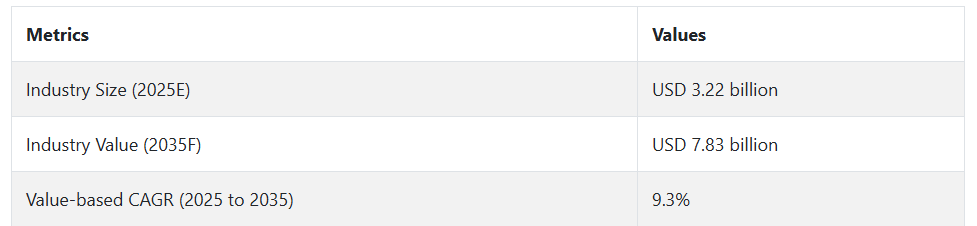

市場分析この産業は、電子、自動車、医療機器産業における速硬化接着剤ソリューションの需要拡大を背景に、着実な成長が見込まれています。低 VOC および環境に優しい配合に対する規制圧力の高まりにより、製品開発や材料の選択に変化が生じています。環境に配慮した高性能接着剤を提供する企業は恩恵を受ける一方、現地の安全および環境規制の採用に抵抗する企業は後れを取るリスクがあります。

市場分析

この産業は、電子、自動車、医療機器産業における速硬化接着剤ソリューションの需要拡大を背景に、着実な成長が見込まれています。低 VOC および環境に優しい配合に対する規制圧力の高まりにより、製品開発や材料の選択に変化が生じています。環境に配慮した高性能接着剤を提供する企業は恩恵を受ける一方、現地の安全および環境規制の採用に抵抗する企業は後れを取るリスクがあります。

グリーンケミストリーの採用を加速

実行可能な提案:世界的に厳格化する環境規制に対応し、電子機器および自動車産業における持続可能性を重視する OEM からの需要の高まりに対応するため、低 VOC、バイオベース、または溶剤を使用しない瞬間接着剤技術の商業化および開発に投資してください。

高成長分野向けの製品設計

実行可能な提案:オンデマンドでの接着、材料の適合性、および塗布の精度が決定的な要因となる、小型電子機器、医療用ウェアラブルデバイス、自動車用軽量部品などの高成長分野におけるニーズの高まりに合わせて、研究開発を調整してください。

地域における製造および流通の強化

実行可能な推奨事項:アジアおよび北米における地域生産能力と流通パートナーシップを強化し、リードタイムを短縮し、サプライチェーンの堅牢性を高め、電子機器および消費者製品製造クラスターにおけるカスタマイズされた接着剤システムに対する需要の高まりに対応します。

経営陣向け

業界での優位性を維持するためには、VOC 対応製品ラインへの投資を優先し、アジア全域で戦略的な原材料のパートナーシップを構築し、医療機器や EV 電子機器などの高成長の最終用途分野に合わせてイノベーションを再調整する必要があります。このインテリジェンスは、商品中心の競争から、コンプライアンス主導の差別化とパフォーマンスベースの需要への根本的なシフトを強調しています。

ロードマップでは、ハイブリッド配合や低臭気システムに焦点を当てた短期的な研究開発を加速すると同時に、OEM との連携を拡大して、より速い硬化や多面接着などの将来を見据えた機能を検証する必要があります。今後 12~18 ヶ月は、価格主導のプレーヤーがシェアを獲得する前に、規制に準拠したプレミアムソリューションとしてポートフォリオの位置付けを見直す上で重要な時期となります。

セグメント別分析

種類別

プラスチックセグメントは、2025年に34.0% のシェアを占める見通しです。プラスチックは、その汎用性、手頃な価格、およびさまざまな接着剤配合への適合性から、製品の基材として広く使用されています。ABS、PVC、ポリカーボネート、アクリルなど、ほとんどのプラスチック材料は、表面がきれいで平坦であるため、瞬間接着剤、特にシアノアクリレート系接着剤を使用すると、表面処理をほとんど行わなくても、強固で速硬化の接着を実現できます。

さらに、プラスチックは軽量であり、迅速な組み立て工程が求められる自動車、電子、包装、消費財などの大量生産分野に広く使用されています。加工の容易さ、設計の柔軟性、さまざまな用途への汎用性により、プラスチックは瞬間接着剤用途で主流の素材となっています。

用途別

木材およびベニヤセグメントは、2025年に26.0%のシェアを占める見通しです。木材とベニヤは、家具製造、キャビネット、インテリア用途で高強度・速硬化接着製品への需要が増加しているため、瞬間接着剤に広く使用されています。瞬間接着剤、特にシアノアクリレートは、多孔質材料に容易に浸透し、クランプなしで数秒で強固な接着を形成するため、木材とベニヤに最適です。その速硬化特性は、特に大量生産プロセスにおいて生産性を大幅に向上させます。

さらに、組み立て式やモジュール式家具の普及により、木材同士や木材と複合材の接着において速度と精度を両立する接着剤の需要が高まっています。薄く脆いベニヤは、低粘度で非侵襲的な接着特性を有する瞬間接着剤を活用し、損傷や変形を引き起こしません。

国別分析

アメリカ

米国のこの産業は、2025年から2035年の間に8.7%のCAGRで成長すると予想されています。

米国は、産業、木工、輸送、電子産業からの堅調な最終用途の需要に支えられ、瞬間接着剤の最大かつ最も発展した産業の一つであり続けています。自動化された木工工場の成長と、航空宇宙および自動車生産における複合材料の利用拡大が、接着剤の消費を支えています。瞬間接着剤、特にシアノアクリレートは、硬化時間が短く、表面処理の必要が少ないため、高速製造ラインで人気があります。

また、DIY 家具、住宅修繕、モジュール式建築の傾向が高まっているため、小売業界では、使いやすい接着剤に対する需要が高まっています。

ASTM および ANSI 規格への規制順守により、製品の品質と信頼性に対する期待が高まり、特殊接着剤配合の需要も増加しています。

英国

英国のこの産業は、2025年から2035年にかけて7.9%のCAGRで成長すると予測されています。英国では、家具製造、電子機器組立、および改修工事での採用が好調で、製品の需要も伸びています。木工や大工の作業場では、速乾性で無害の接着剤が好まれる傾向が強まっているため、木材およびベニヤ部門もこの産業で大きなシェアを占めています。

この産業は、特に高湿度や温度に敏感な用途向けに、より柔軟で強度の高いハイブリッド接着剤へと移行しています。英国では、より環境に優しい素材への移行が進んでいるため、水ベースの溶剤を含まない瞬間接着剤の需要も増加するでしょう。強力なオンライン DIY 産業に支えられた健全な小売環境も、使い捨て接着剤の消費者層をさらに拡大しています。

フランス

フランスの売上高は、2025 年から 2035 年にかけて CAGR 7.7% で成長すると予想されています。フランスは、高精度木材切断、自動車内装部品、家電製品など、用途が幅広い、安定的でイノベーション主導の瞬間接着剤産業を有しています。フランスでは、環境に優しい製造とエネルギー効率の高い建築が重視されており、耐久性、低 VOC 特性、天然素材との適合性を備えた接着剤の需要が拡大しています。

また、輸送や電子機器などの産業生産ラインにおける高度な自動化の進展により、表面に敏感でなく、耐熱性のある瞬間接着剤の需要も生じています。フランスが主導的な存在である航空宇宙および高性能自動車生産では、シーリング、エッジボンディング、振動制御にシアノアクリレートがますます採用されています。

ドイツ

ドイツでは、瞬間接着剤の市場は 2025 年から 2035 年にかけて CAGR 8.5% の成長が見込まれています。ドイツは、ヨーロッパで最も技術的に先進的で豊かな産業を擁する国のひとつです。エンジニアリングおよび製造の拠点として、自動車、電子、木製家具、産業機械産業で接着剤の使用量が多い国です。

フラットパックやデザイナーズモジュラーシステムなど、家具産業の復活により、シアノアクリレートをベースとした接着剤の需要が刺激されています。DIN および CE ラベルなどのドイツの厳格な品質基準は、熱安定性、隙間充填能力、環境持続性を強化した高性能接着剤の革新を後押ししています。

イタリア

イタリアでは、予測期間中の産業の成長率は 7.5% の CAGR と予測されています。この産業は、大規模な家具、木工、建築産業が占めています。職人の手によるキャビネットや家具の長い伝統があるイタリアでは、天然木の美しさを保ちながら構造的完全性を確保する、速硬化型の接着剤への依存度が高いです。これらの接着剤は、その塗布精度と低いクランプ力から、大量生産ラインと小規模な作業場の両方で広く使用されています。

イタリアの伝統的な強みである高級品および包装産業でも、ガラス、プラスチック、複合材料などの複雑な部品を接合するためにこれらの接着剤が使用されています。電子機器の組み立ておよび修理施設からの需要の増加により、この産業の可能性はさらに拡大しています。EU の環境および製品安全規制への適合により、低 VOC および無溶剤接着剤の採用が進んでいます。

韓国

韓国では、瞬間接着剤の分野は 2025 年から 2035 年にかけて年平均成長率 8.9% で拡大すると予測されています。韓国は、主にハイテク電子機器製造のインフラが整備されていることから、瞬間接着剤分野において世界でも最も急成長している国のひとつとなっています。大手半導体メーカーや家電メーカーが韓国に本社を置いているため、小型化や耐熱性に優れた高性能接着剤に対する需要が高まっています。

また、韓国では都市部の住宅やモジュール式家具の成長により、木材やベニヤ用途の需要も増加しています。キャビネットや建具の自動化が地元の中小企業にも広がり、製造工程での接着剤の使用量が増加しています。規制当局による VOC 排出規制や室内空気質規制の強化により、低臭気、安全性の高い製品の需要が高まっています。

日本

日本の売上高は、2025 年から 2035 年にかけて CAGR 7.1% で成長すると予想されています。

この産業は、成熟しているが高度に専門化された日本の産業経済を象徴しています。需要は、精密電子機器、自動車内装、高級木工産業に集中しています。

労働安全衛生法をはじめとする環境関連法規の遵守意識が高いことから、製造業者は無毒で精密に投与できる接着剤を重視しています。工場スペースの制限や人件費の上昇も、自動塗布システムの導入を後押ししています。一般的に、販売量は緩やかな伸びにとどまりますが、製品の高度化と革新は、今後も日本の接着剤業界の特徴となるでしょう。

中国

中国の瞬間接着剤産業は、2025年から2035年にかけてCAGR 9.4%の成長が見込まれています。

中国は、電子、自動車、包装、家具、建設分野における巨大な製造産業を背景に、世界でも最も価値が高く、最も急速に拡大している産業です。世界有数の電子機器製造国である中国では、携帯電話の生産、PCB 接着、LED モジュール製造において、瞬間接着剤に対する膨大な需要があります。

特に、プレハブ住宅や工場生産の家具の人気の高まりにより、木材およびベニヤの分野が急成長しています。政府の「中国製造 2025」プログラムは、産業の自動化と高度化にさらに重点を置いており、これは高性能接着剤分野に自動的にメリットをもたらします。VOC の排出を制限する国の取り組みにより、より安全で環境に優しい接着剤配合の開発が引き続き進んでいます。

堅調な現地生産、政府の研究開発奨励策、国内および輸出産業からの需要の拡大により、中国は世界の接着剤販売量の伸びを牽引する立場にあります。

市場シェア分析

ヘンケル AG & Co. KGaA(Loctite ブランド):3~4%

ヘンケルは世界的な接着剤大手企業であり、その Loctite ブランドは多くの産業で高性能接着剤の代名詞となっています。Loctite は、特に北米およびヨーロッパで業界をリードしていましたが、コスト競争力のある製品を持つアジアのメーカーとの競争が激化しており、その優位性は低下しています。

ヘンケルは、e-モビリティや先端製造などの高成長産業向けに、構造接着や嫌気性接着剤、UV 硬化型接着剤などのハイブリッド接着技術に戦略的に投資しています。それにもかかわらず、Loctite は、精密エンジニアリング、電子機器組立、MRO 用途において信頼性の高いブランドであり続け、航空宇宙、自動車、産業用メンテナンス業界で忠実な顧客基盤を有しています。

Pidilite Industries:2~3%

Pidilite Industries は、インドの接着剤業界をリードする企業で、東南アジア、中東、アフリカでも急成長しています。同社のベストセラー製品である Fevikwik は、よく知られたブランド名であり、特に発展途上国において、小売用瞬間接着剤市場で大きなシェアを占めています。

産業用途に重点を置く多国籍企業とは異なり、Pidilite は DIY、修理、家庭用品分野で活躍し、手頃な価格で大量生産された小型の包装を提供しています。同社は、地方への進出、ブランド構築、現地化研究開発に投資を続けており、消費者レベルの需要に大規模かつ機敏に対応できる企業の一つとなっています。

スリーボンドホールディングス:2%

日本を拠点とするスリーボンドホールディングスは、自動車、電子、半導体業界向けにカスタマイズされた接着剤ソリューションを提供することで知られる高精度接着剤メーカーです。同社の製品は、信頼性、低ガス放出、壊れやすい電子部品との適合性が必須である日本および韓国の製造環境で広く利用されています。

Three Bond の接着剤は、EV バッテリーパック、カメラモジュール、PCB アセンブリにおいて特に信頼性が高く、Tier 1 自動車部品サプライヤーや高信頼性電子機器 OEM の厳しい仕様を頻繁に満たしています。そのシェアはニッチですが、クリーンルーム対応および RoHS 準拠のソリューションとして高い評価を得ています。

Parson Adhesives, Inc.:4~6%

米国に拠点を置く Parson Adhesives は、さまざまなグレードの工業用および医療用シアノアクリレート接着剤を提供する専門サプライヤーです。同社の得意分野は、カスタマイズと用途に特化した性能で、特に FDA 準拠または USP クラス VI 認定の接着剤が要求される医療機器や手術器具の産業分野に強みがあります。また、産業用修理や計測機器などの特殊用途向けに、耐熱性および耐薬品性に優れた高性能シアノアクリレートも開発しています。

Bostik:4~6%

アルケマのグループ会社である Bostik は、建設、包装、工業用接着剤業界で確固たる地位を築いています。製品事業への参入は、自動車内装、電子機器、一般組立ラインを戦略的ターゲットとしています。ボストークは、世界的な事業展開とアルケマの材料科学の専門知識を活用し、弾力性と構造強度とスピードを兼ね備えたハイブリッドシアノアクリレート接着剤を提供し、ニッチな産業用途で独自の地位を確立しています。

その他の主要企業

-

- 3M Company

- Toagosei Co., Ltd.

- Chemence Limited

- Royal Adhesives & Sealants, LLC

- Dymax Corporation

- Permabond LLC

- Illinois Tool Works Incorporation (ITW)

- Franklin International

セグメント

種類別:

- 金属

- プラスチック

- ガラス

- 木材

- その他の基材

用途別:

- 電子

- 木材およびベニヤ

- 産業

- 輸送

- その他

地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 世界市場規模(台数)分析:2020年から2024年、および2025年から2035年の予測

- 世界市場 – 価格分析

- 世界市場規模分析:2020年から2024年、および2025年から2035年の予測

- 世界市場分析:2020年から2024年、および2025年から2035年の予測、種類別

- 金属

- プラスチック

- ガラス

- 木材

- その他の基材

- 世界市場分析:2020年から2024年、および2025年から2035年の予測、用途別

- 電子

- 木材およびベニヤ

- 産業

- 輸送

- その他

- 地域別グローバル市場分析:2020年から2024年、および2025年から2035年の予測

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析:2020年から2024年、および2025年から2035年の予測

- 南米市場分析:2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析:2020年から2024年、および2025年から2035年の予測

- 南アジア市場分析:2020年から2024年および2025年から2035年の予測

- 東アジア市場分析:2020年から2024年および2025年から2035年の予測

- オセアニア市場分析:2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析:2020年から2024年、および2025年から2035年の予測

- 主要および新興国市場分析:2020年から2024年、および2025年から2035年の予測

- 市場構造分析

- 競争分析

- 3M Company

- Toagosei Co., Ltd.

- Chemence Limited

- Royal Adhesives & Sealants, LLC

- Dymax Corporation

- Permabond LLC

- Illinois Tool Works Incorporation (ITW)

- Franklin International

- 使用仮定および略語

- 調査方法

| ※参考情報 瞬間接着剤は、接着の際に瞬時に強力な接着力を発揮する接着剤の一種です。通常は、シアノアクリレートという化合物を主成分とし、湿気や接触によって急速に硬化する特性を持っています。この特性により、瞬間接着剤は様々な材料の接着に利用され、家庭や工業、医療など多岐にわたる用途で広く使用されています。 瞬間接着剤の種類には、いくつかのバリエーションがあります。一般的には、シアノアクリレート系接着剤が最も多く用いられ、これにより透明度が高く、プラスチックや金属、木材、ゴムなど、多様な基材に対して強い接着力を発揮します。さらに、シアノアクリレート系の接着剤は、粘度の異なる製品があり、用途に応じて選択できます。たとえば、低粘度の接着剤は隙間に浸透しやすく、高粘度の接着剤は垂れにくいため、立体的な形状の接着に適しています。 また、エポキシ系接着剤やポリウレタン系接着剤も瞬間接着剤の一部として位置づけられます。エポキシ系は、硬化剤と組み合わせることで使用し、耐水性や耐熱性に優れます。ポリウレタン系は柔軟性があり、衝撃吸収にも適しています。これらの接着剤は、用途によって選ぶことが重要です。 瞬間接着剤の用途は非常に幅広いです。家庭では、日用品の修理や手芸、模型作りなどに活用されています。たとえば、プラスチック製のおもちゃやガラスの破損部分を補修する際、瞬間接着剤が重宝されます。工業分野では、製品の組み立てや部品の固定などに使用され、自動車や電子機器など多岐にわたる製品において重要な役割を果たしています。医療分野では、外科手術での皮膚の接合や、医療機器の部品接着などにも利用されることもあります。 瞬間接着剤の技術的な側面についても触れておきます。硬化メカニズムは、主に接触による水分が重要です。シアノアクリレートは水分と反応することでポリマーが生成され、硬化が進みます。このため、湿気の少ない環境で使用すると硬化が遅くなり、逆に湿度が高いと急速に硬化します。この特性を理解することで、接着の際の環境条件に配慮した使用が可能になります。 加えて、瞬間接着剤の取り扱いには注意が必要です。瞬時に強い接着力を発揮するため、皮膚や不適切な基材に付着すると取り除くのが難しくなることがあります。そのため、使用する際には手袋を着用したり、周囲の材質を保護したりすることが推奨されます。また、瞬間接着剤は揮発性の揮発成分を含む場合もあるため、換気を行いながら使用することが重要です。 さらに、瞬間接着剤はその速乾性から、適切な接着方法や接着時間の調整が求められます。接着する部材をしっかりと固定した後、適切な力で押さえつけることで、より強い接着が得られます。特にセッティング時間に影響を与える要素については、施工時の環境条件を考慮しながら注意深く行う必要があります。 以上のように、瞬間接着剤は、種類や用途が多様であり、人気の高い接着剤です。瞬間に強力な接着力を発揮する特性を持ちながら、正しい使い方や注意点を理解することが、効果的な接着作業につながります。今後も瞬間接着剤の技術は進化していくことが期待され、さまざまな新たな応用方法が開発されることでしょう。 |