即席ウェットスープ市場の推進要因は何ですか?

即席ウェットスープ市場は、消費者の食事パターン変化や利便性を重視した食事の人気高まりを主な要因として、著しい成長を遂げています。特に先進国の都市住民は、味や栄養価を犠牲にしない、時間効率の良い食品をますます求めるようになっています。この需要に応えるため、調理時間が短く、さまざまなフレーバーがあり、栄養バランスも優れた即席ウェットスープが販売されています。

この市場を牽引する重要な要因のひとつは、機能性食品へのトレンドの浸透です。消費者は、タンパク質や食物繊維が強化された、プロバイオティクスや免疫力を高めるスープへと移行しています。付加価値の高い製品により、以前は「心安らぐ食品」として位置付けられていたウェットスープの市場基盤は拡大し、健康的なライフスタイルの一部として受け入れられるようになっています。さらに、クリーンラベルのカテゴリーやアレルゲンフリーの製品が登場したことで、子供や高齢者などの敏感な層の間で、その魅力と信頼性が高まっています。

季節限定や限定販売のフレーバーバリエーション、その他高品質で世界各国の味を取り入れた製品など、ブランドの多様化により、消費者の関心は持続しています。さらに、食品メーカーとクラウドキッチンの連携により、グルメスープの新しい流通手段も開発されています。高圧加工(HPP)などの新しい食品加工技術の利用により、風味を保ちながら微生物の安全性を確保し、製品の品質を向上させ、このカテゴリーに対する消費者の信頼を高めています。

即席ウェットスープ市場の地域別動向は?

北米は、即席ウェットスープ市場において、小売および外食産業のネットワークに製品が広く浸透している、圧倒的な優位性を誇る市場です。特にアメリカ市場では、消費者の嗜好が、職人の手による低ナトリウムの製品に傾いており、有機食材や地元産食材を中心とした製品開発が進んでいます。懐かしさを感じさせる「コンフォートフード」を売り込んだマーケティング戦略が、リピート販売の成功につながっています。

製品規制と持続可能な食品システムの整合は、ヨーロッパの製品イノベーションに影響を与えています。スカンジナビアおよび西ヨーロッパ市場では、植物由来の製品を含むクリーンラベルのスープの需要が高まっています。トレーサビリティと倫理的な調達も、環境意識の高い消費者のニーズに応えるために、現地ブランドが重点的に取り組んでいる要素です。また、スープをミールキットや定期購入サービスに組み込むという傾向も、ヨーロッパ全域で新たなトレンドとして浮上しています。

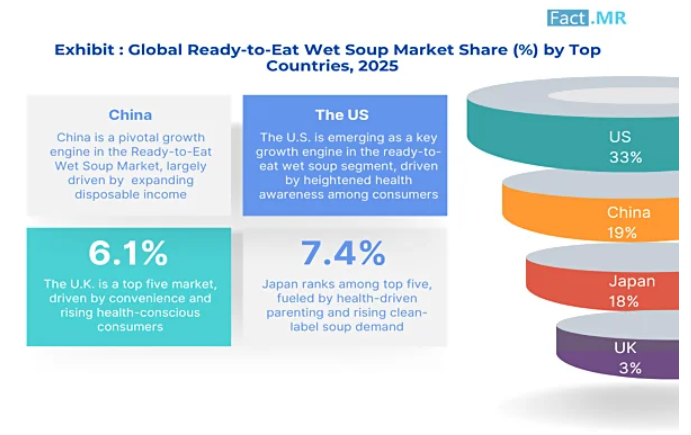

世界で最もダイナミックな市場はアジア太平洋地域で、都市生活の変化の速さと共働き世帯の増加が市場を拡大しています。ウェットスープの利便性は、韓国や中国などの働く成人層だけでなく、学生や高齢者層にも市場を拡大しています。地域ごとの採用は、地元の味覚に合わせた製品を提供するナショナルブランドの拡大によっても後押しされています。

ラテンアメリカと中東は、新たな需要地域として台頭しています。ブラジルとメキシコでは、組織的な小売業の普及と西洋料理への親和性の高まりが、市場の拡大を後押ししています。一方、湾岸諸国では、断食期間や健康志向の食事の変化に伴い、高級ホテルやウェルネス志向の小売業に対する需要が高まっています。

即席ウェットスープ市場の課題と抑制要因は何ですか?

即席ウェットスープ市場は、その成長軌道を鈍化させる可能性のある、一連の固有の課題に直面しています。飽和状態にある風味市場における製品の差別化は、大きな懸念事項のひとつです。トマト、マッシュルーム、チキンなど、類似のコア製品を提供するブランドが多数存在するため、従来の消費者を遠ざけることなく、有意義なイノベーションを実現することは、難しいバランス感覚が求められます。

もうひとつの制約は、熱に弱いサプライチェーンです。品質と安全基準の効率性を高める必要がある、保存料不使用またはオーガニックのウェットスープは、コールドチェーンシステムでの保存が不可欠です。これにより、特に冷蔵インフラが未整備の新興市場では、インフラとコンプライアンスの要件が生じます。

消費者の認識と陳列の魅力をも重要な障壁となっています。包装技術が進歩しても、ウェットスープに対する味覚の偏見は依然として残っており、これは施設給食や加工食品の好みと相関しています。この偏見を克服するには、鮮度とグルメな品質を伝えるための、大規模なブランディング活動と感覚マーケティングが必要です。

さらに、地域によって製品の表示、栄養成分表示、賞味期限が異なるため、多国籍ブランドとしての事業運営はさらに複雑になります。現地の規制に合わせて配合や包装を調整すると、市場投入戦略が遅れ、原材料費ではなく、手続き上の間接費という追加コストが発生します。

国別インサイト

機能性栄養と冷蔵小売が米国の嗜好を再定義

米国では、健康志向の利便性への消費者関心が高まり、即席湿ったスープの革新が加速しています。スープは既に「フルミール」として販売されており、タンパク質、抗炎症ハーブ、プロバイオティクスに優しい素材を配合した事前調理済みのスープが使用されています。最も顕著な需要は、ウェルネスに敏感な都市部の消費者からで、食事目標に悪影響を与えないファストフードを求めています。

小売業者は、保存料不使用で原材料を限定した新鮮なスープ商品を冷蔵ゾーンに拡大しています。この傾向は、食事準備の疲労感から、電子レンジ対応のクリーンラベルソリューションへの需要が再燃しているオーガニックスーパーやDTC店舗で特に顕著です。

FDAのナトリウム、糖分、アレルゲン表示に関する規制は、透明性の高い製品開発を促しています。しかし、全国規模での冷チェーン管理の徹底は依然として課題であり、特に地元市場を超えた拡大を目指す中小規模の生産者にとって、新鮮さや味を損なわずに拡大する点は大きな課題です。

地域の食材と持ち運び可能な包装が英国で人気

英国の消費者は、自国の食文化を反映し、天然の食材を使用した即席スープを採用しています。英国の伝統野菜や肉を使用した新しいスープは、企業が地域のブランドストーリーを強調して、製品の信頼性を高め、差別化を図るため、人気が高まっています。

輸送の革新は包装のトレンドにも影響を与えており、便利で小型、再加熱が簡単な包装が、忙しい都市部のサラリーマンに人気となっています。こうしたスープは、コンビニエンスストアや交通機関の駅などの持ち帰り用コーナーでますます販売されるようになり、短時間で食べられる、栄養バランスのとれた温かい食事に対する需要の高まりを反映しています。

国の塩分削減キャンペーンに伴う再構成の圧力により、よりクリーンなレシピの開発が進んでいます。地方では、小規模な町のスーパーマーケットの品揃えは差別化のない常温保存可能な商品に偏っているため、高級品や特産品へのアクセスが依然として制限されており、構造的な課題が残っています。

中国の拡大するスープ市場で伝統と技術が融合

中国の市場では、何世紀にもわたる食文化と、デジタル配信の調理済みウェットスープという現代の利便性が融合しています。配合は、漢方薬の伝統を活かし、ナツメ、レンゲ、鶏のエキスなどの食材を使用して、免疫力と活力の向上を実感できる、加熱するだけで食べられる製品を提供しています。

ライブストリームコマースとアルゴリズムによる製品バンドルにより、下位都市でも革新的な製品が投入されています。鮮度を保つ密閉蓋と再加熱インジケーター付きのボウルは、職場での食事や深夜の消費向けに設計されており、人口密集都市圏の 24 時間需要に対応しています。

食材の開示とトレーサビリティに関する政府の規制は、新興の国内ブランドに対する消費者の信頼構築に貢献しています。主な課題は、品質を損なうことなく、急速に変化する消費者の嗜好に応える、自動化され、拡張可能なシステムの中で、従来型の深い味わいを維持することです。

カテゴリー別分析

トマトベースのウェットスープが製品の親しみやすさとカテゴリーへの参入を後押し

トマトは、地域を越えた受容性があり、配合が容易であるため、スープへの使用が、即席ウェットスープのベジタリアンカテゴリーを支えています。トマトは、天然の酸味があり、保存性に優れているため、化学安定剤への依存度を低減することができます。また、その普及度とバジル、ニンニク、レンズ豆、乳製品など多様な風味システムとの相性の良さから、最初の製品リリースで最もよく選択されます。

メーカーは、トマトベースに高タンパク質穀物や豆類を組み合わせる実験を進めています。これは、食品の美味しさを損なわずに満腹感を満たすことを目的としています。生産面では、グローバルなサプライチェーンを通じてトマト濃縮物を容易に入手できるため、年間を通じてトマトの品質を安定させることができます。

フードサービス環境では、トマトベースのスープは提供の速さと再構成の柔軟性から好まれています。このセグメントは、プロモーションへの反応が強く、セットメニューや季節限定商品に頻繁に採用されています。健康志向の消費者がシンプルで認識しやすい素材に焦点を当て続ける中、トマトはボリューム重視のカテゴリーで支配的な要因であり続け、リピート購入行動に影響を与えています。

コスト効率と単位経済性で缶包装が好まれる

缶包装は、充填コストの最適化と強力なサプライチェーン管理により、ウェットスープ市場で戦略的優位性を維持しています。缶詰製造ラインは、単位あたりのばらつきを最小限に抑えながら高生産性を実現し、製造業者と流通業者の双方の運用コストを削減します。

この形態は、微生物の繁殖を自然に防ぐだけでなく、熱による殺菌方法を採用しているため、保存料を使用する必要がありません。トマトやマッシュルームベースのスープなどの高酸性食品も、製品の安定性を保証する材料適合性を持つ缶で包装されています。

堅固な包装により、輸送に必要な床面積が最小限に抑えられ、保存期間が延長されるため、小売店や外食産業での販売における製品の無駄が最小限に抑えられます。直接金属に印刷する技術によりブランディングも進化し、確立された小売環境でも製品の差別化が可能になりました。

緊急事態への備えや施設での給食では、缶は冷蔵保存が不要で長期間保存できることから、食品の保存手段として依然として好まれています。リサイクル可能なことは、サステナビリティの付加価値となっていますが、採用を後押ししている主な要因は、特に低価格帯の SKU や政府による栄養供給プログラムにおいて、コスト抑制です。

オーガニックウェットスープがプレミアム化動向の進化を反映

オーガニックウェットスープは、透明性や清潔感、健康志向の食品への消費者需要のシフトを示す重要な変化です。このセグメントは、オーガニック認証基準がますます認知され信頼性が高まるにつれ、ニッチな専門コーナーを超えて主流の流通チャネルへ拡大しています。直接調達や契約農業は、生産者がサプライチェーンの透明性と使用する原材料の品質を保持できるため、食品生産において急速に普及しています。

このカテゴリーの製品には、健康志向の消費者に対応するため、少数の未精製の食材を使用し、時には伝統野菜や低血糖穀物を配合したものもあります。合成肥料、農薬、遺伝子組み換え生物を使用していないため、オーガニックスープは、いくつかの法域の規制および自主基準に準拠しています。保存性の高いオーガニック製品は、栄養価を犠牲にすることなく利便性を求める消費者の間で、さらに人気が高まっています。

このセグメントの勢いは、特に腸の健康やデトックスに関する機能的な健康効果に関する主張の高まりとも関連しています。消費者の知識が深まるにつれて、オーガニックスープの SKU は、種類と平均単価の両方で拡大すると予想されます。

競合分析

即席ウェットスープ産業の主要企業には、Campbell Soup Company, The Kraft Heinz Co., General Mills Inc., Hain Celestial Group Inc., Amy’s Kitchen Inc., Baxters Food Group Limited, Princes Limited, Conagra Brands, Inc., Trader Joe’s Ltd, Tideford Organic Foods Ltd, Pea Soup Andersen, and J Sainsbury PLC.などがあります。

この市場の成長は、消費者の多様なライフスタイルのニーズに応える、便利で保存性の高い食品の需要の増加によって推進されています。健康的なライフスタイル、都市化、および加熱して食べる食事に対する消費者の嗜好の高まりが、着実な拡大の機会をもたらしています。競争力は、クリーンラベルのトレンド、植物由来のイノベーション、および従来型スープ製品のプレミアム化の影響も受けています。

各企業は、差別化された配合、オーガニックやビーガン向けの製品、環境に配慮した包装ソリューションで対応しています。プライベートブランドの拡大、小売業者との戦略的提携、地域の味覚に合わせた製品開発への投資により、市場競争はさらに激化しています。責任ある調達、ナトリウムの削減、再生可能な包装材の使用も、各社がサステナビリティに取り組む方法のひとつです。

最近の動向

- 2024年11月、Amy’s Kitchen は、大胆な国際的な味とクリーンな食材を融合させた、世界各国の味を取り入れた 5 種類のオーガニックスープを発売しました。タイココナッツやメキシカンスタイルのブラックビーンズなど、さまざまな料理の伝統を反映したバリエーションが揃っています。これらのすぐに食べられるスープは、利便性、グローバルな味覚体験、USDA 認定のオーガニック、植物由来の栄養を求める消費者に対応しています。

- 2024年8月、キャンベルのフードサービスは、ココナッツチキン&レモングラスやスパイシーベジタブルラーメンなど、世界各国の味を取り入れたスープを「Culinary Reserve」のラインナップに追加しました。高品質で用途の広い食材を求めるシェフのために開発されたこれらのスープは、利便性と大胆な国際的な風味を併せ持ち、消費者の嗜好の変化や外食産業の創造性を反映しています。

Fact.MR は、最近発表したレポートで、各地域における即席ウェットスープ市場の主要メーカーの価格帯、売上高の伸び、生産能力、および技術拡大の予測に関する詳細情報を提供しています。

調査方法および産業の追跡アプローチ

Fact.MR の 2025 年の世界即席ウェットスープ市場レポートは、30 以上の国、10,000 人以上のステークホルダー、各国最低 300 人の参加者からの回答に基づいています。その約 70% は、スープメーカー、外食産業、食料品チェーンなどのエンドユーザーまたは生産者でした。残りの 30% は、サプライチェーンマネージャー、シェフ、流通業者などの業界専門家でした。

2024 年 6 月から 2025 年 5 月までに収集されたデータは、市場動向、需要、投資、満たされていないニーズ、およびリスクを網羅しています。回答は、地域別の市場規模および人口統計に合わせて加重平均されています。

また、学術雑誌、特許、規制当局への提出書類、財務書類など、250以上の情報源からの知見も活用しています。回帰分析などの統計的手法を用いて、正確性を高めています。

Fact.MR は 2018 年から業界の動向、消費者の行動、市場機会を追跡しており、このレポートは世界のステークホルダーにとって信頼できる情報源となっています。

即席ウェットスープ市場のセグメント化

- 原材料の種類別:

- ベジタリアンスープ

- トマト

- マッシュルーム

- ポテト

- オニオン

- ブロッコリー

- コーン

- その他の原材料

- 非ベジタリアンスープ

- チキン

- ビーフ

- シーフード

- その他の原材料

- ベジタリアンスープ

- 包装の種類別:

- ボトル

- 缶

- パケット

- 性質別:

- オーガニック

- 従来型

- 販売チャネル別:

- HoReCa

- B2C

- 現代的な小売

- オンラインストア

- ドラッグストア

- 百貨店

- コンビニエンスストア

- その他

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 成分の種類

- 包装の種類

- 性質

- 販売チャネル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、成分の種類別

- ベジタリアンスープ

- トマト

- キノコ

- ジャガイモ

- タマネギ

- ブロッコリー

- トウモロコシ

- その他の成分

- 非ベジタリアンスープ

- 鶏肉

- 牛肉

- シーフード

- その他の成分

- ベジタリアンスープ

- 2020年から2024年の世界市場分析および2025年から2035年の予測、包装の種類別

- ボトル

- 缶

- パック

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、性質別

- 有機

- 従来

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、販売チャネル別

- HoReCa

- B2C

- 現代的な取引

- オンラインストア

- ドラッグストア

- 百貨店

- コンビニエンスストア

- その他

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の成分の種類、包装の種類、性質、および販売チャネル別の2025年から2035年の売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

- Campbell Soup Company

- The Kraft Heinz Co.

- General Mills Inc.

- Hain Celestial Group Inc.

- Amy’s Kitchen Inc.

- Baxters Food Group Limited

- Princes Limited

- Conagra Brands, Inc.

- Trader Joe’s Ltd

- Tideford Organic Foods Ltd

- Pea Soup Andersen

- J Sainsbury PLC

| ※参考情報 即席スープは、手軽に食べられる調理済みのスープで、忙しい日常の中で食事を簡単に済ませたいと考える人々に人気があります。このスープは主に、パウチや缶などのパッケージに入れられており、温めるだけで食べられる状態になっています。食材の準備や長時間の調理が不要なため、家庭やアウトドアでの利用に非常に便利です。 即席スープには多様な種類があります。まず、クリームベースのスープや、トマト、ミネストローネなどの野菜スープ、カレー風味のスープ、さらには鶏ガラスープなどのだし系のものまで様々なバリエーションがあります。これらは地域や国によっても異なる特徴を持ち、それぞれの文化や食材に根ざした魅力があります。濃厚な味わいから軽めのあっさりしたものまで、消費者の好みに応じた選択肢が豊富です。 即席スープはその便利さから、家庭での食事だけでなく、職場や学校、旅行先などさまざまな場面で利用されます。特に、忙しい朝の朝食や、軽い昼食の代替品、夜遅く帰宅したときの簡単な夕食として非常に重宝されています。また、非常食としての役割も期待されており、災害時の備蓄として保管する人も多くいます。手軽に栄養を補給できる点も、即席スープの大きな魅力です。 即席スープの製造には、さまざまな関連技術が利用されています。まずは、食材の選別や下処理方法から始まり、煮込みや混ぜ合わせといった加工が行われます。さらに、パッケージング技術も重要で、内容物の鮮度を保ちながら長期間保存できるよう工夫されています。真空パッキングや加熱処理などの技術が用いられ、食品の安全性を確保するために品質管理も徹底されています。 最近では、健康志向の高まりや食の多様化に伴い、即席スープの製品ラインナップも進化しています。無添加や低塩、ビーガン向けのスープなど、特定のニーズに応える商品が増えてきています。また、アレルギーへの配慮をした製品も多く、消費者の健康や安全に対する意識が反映されています。さらに、インターネット通販の普及によって、消費者は自宅で手軽にさまざまなブランドや味の即席スープを取り入れることができるようになりました。 即席スープはその味や栄養価に加え、調理の手軽さや保存の利便性から、現代のライフスタイルに非常にマッチした食品と言えます。食事の準備にかかる手間を減らし、忙しい日常においても栄養を摂取する手段として役立ちます。また、世界各地の風味を楽しむことができるため、新しい食体験をもたらすことにもつながっています。 今後、即席スープ市場はさらに成長が期待されます。人口の高齢化やライフスタイルの変化に伴い、手軽で健康的な食事のニーズは今後も増えていくでしょう。新しい技術の導入や、消費者の好みに合わせた多様な商品開発が続く中で、即席スープはますます注目される存在となっていくと考えられます。即席スープの進化は、私たちの食生活に新しい選択肢を提供し、豊かにしてくれることでしょう。 |