PDO 認定のパルミジャーノ・レッジャーノを筆頭とするプレミアムセグメントは、産地の本物、トレーサビリティ、そして自然な熟成プロセスという強みを武器に、好調に推移しています。一方、加工品や粉チーズは、主流の小売店、ファーストフード店、業務用外食産業で消費量が増加しています。各企業は、特に新しい産業向けに、革新的な包装や小分け包装により、コスト効率と風味の維持に取り組んでいます。

健康志向の高まる消費者層も、カルシウムとタンパク質が豊富で糖分がほぼゼロというパルミジャーノの自然な栄養成分に関心を高めています。新製品の開発により、ベジタリアンや乳糖不耐症の方向けの製品など、特殊な食事ニーズにも対応しています。アジア太平洋、ラテンアメリカ、中東では都市化が進み、可処分所得も増加しているため、西洋式のチーズが、特にチルドの惣菜や高級スナックとして人気を集めています。

供給側では、生産者は熟成技術の自動化と生産用原材料のクリーン化に注力しています。ヨーロッパの伝統、PDO 基準、栄養価を強調したプロモーション戦略は、成熟経済国と発展途上国の両方で非常に効果的であることが証明されています。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

ステークホルダーの主な優先事項

- 製品の信頼性と原産地認証:調査対象となった生産者の 78% が、特にトレーサビリティと従来型の製造方法がブランドロイヤルティに大きな影響を与える高級品業界において、PDO 認証の重要性を強調しました。

- 形状の革新と保存期間の最適化:ステークホルダーの 71% は、粉チーズ、粉末チーズ、個別包装のパルメザンチーズが、小売およびホレカチャネルにおける販売量の拡大の鍵であると回答しました。

- 生産のコスト効率:チーズ加工業者および輸出業者の 65% は、特に大衆市場向けの製品において、牛乳のコスト、熟成インフラ、包装の革新が利益率の向上の鍵であると回答しました。

地域別差異:

- 北米:流通業者の 75% が、本格的なヨーロッパ産チーズの輸入や、付加価値の高い熟成チーズのバリエーションなど、プレミアム化の流れに注目しています。

- ヨーロッパ:ステークホルダーの 69% が、チーズ生産におけるサステナビリティを重視しており、消費者は牧草飼育やオーガニックのチーズをますます求めるようになっています。

- アジア太平洋地域:回答者の 63% が、消費が旺盛な食品に組み込むことができる、加工済みで手頃な価格のチーズを優先事項としています。

先進技術の採用

- 北米:62% の生産者が、熟成品質管理のために自動熟成システムおよびデジタル追跡ツールを導入しています。

- ヨーロッパ:59% が、風味と食感の安定性を高めるために、スターターカルチャーの微生物株の最適化を利用しています。

- アジア太平洋地域:48% が、保存期間の延長と物流の迅速化のために、分量調整可能な包装設備およびコールドチェーンの拡大に投資しています。

ROI に関する見解の一致

あらゆる産業において、71% のステークホルダーが、包装の革新、特に再封可能な粉チーズのパックや小分けブロックは、廃棄物の削減、利便性の向上、小売チャネルでの製品寿命の延長により、高い ROI を実現すると回答しました。

サプライチェーンとインフラの課題

共通認識

- 調査対象となった生産者の 69% が、特に乳製品の供給ネットワークが集中している産業において、生乳の価格と入手可能性の変動を報告しました。

地域差:

- ヨーロッパ:62% が、PDO 規制および従来の放牧サイクルにより、季節的な生産の制約を経験しています。

- アジア太平洋地域:66% が、熟成チーズ製品のより広範な小売流通の障害として、コールドチェーンインフラの未発達を挙げています。

- 北米:64% が、通関のボトルネックおよび貿易協定の変更により、輸入チーズの到着に物流の遅延が発生していると報告しています。

今後の投資優先事項

整合性

- 世界のステークホルダーの 73% は、若い世代を魅了するために、新しいカット、ブレンドの種類(パルメザン・ロマーノなど)、風味を付け加えたバリエーションなど、製品の多様化に投資する予定です。

相違

- 北米:66% が、職人の技による調達やチーズの熟成方法に関する透明性とストーリーテリングの強化に重点を置いています。

- ヨーロッパ:61% が、循環型包装の革新とカーボンニュートラル生産の認証取得を目標としています。

- アジア太平洋地域:59% が、コストに敏感な消費者層により良いサービスを提供するために、粉チーズの加工施設と再包装施設の現地化を優先しています。

結論:意見の一致と相違

意見の一致が高い

原産地認証、柔軟な包装、コールドチェーンの回復力は、すべてのセグメントにおいて業界の最優先事項です。

主な地域ごとの相違

- 北米:需要は、本場の味、高タンパク質、ラベルの透明性の高いチーズカテゴリーが牽引しています。

- ヨーロッパ:PDO 準拠、サステナビリティ、および有機生産手法が優先事項です。

- アジア太平洋地域:手頃な価格、物流の革新、および加工用途が急速な成長を推進しています。

戦略的洞察:

この業界で成功するには、製品の差別化、地域への適応、および包装、認証、サプライチェーン戦略における業務上の俊敏性が必要となります。

市場分析

熟成した風味豊かなチーズの需要が堅調で、世界的な食嗜好の多様化が進んでいることが、業界の安定した成長を支えています。堅実な調達および流通戦略に裏打ちされた、トレーサビリティに優れた高品質で便利なパルメザンチーズ製品を提供する企業が、プレミアムセグメントと新興セグメントの両方を獲得するでしょう。

ステークホルダーのための 3 つの最優先戦略

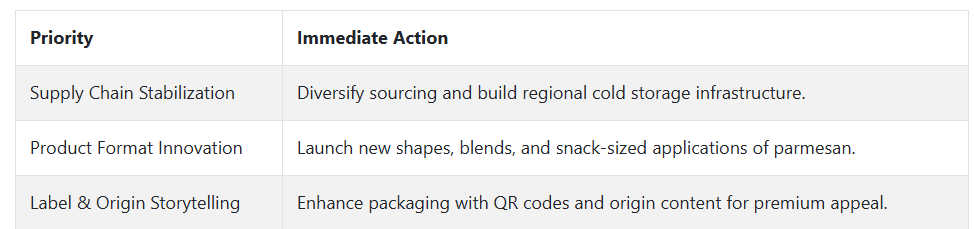

PDO および信頼性のポジショニングの強化

特に北米および欧州の産業において、熟成チーズおよび職人の手によるチーズのプレミアムな地位を強化するストーリーテリング、認証、地域表示への投資を行います。

包装形態とコールドチェーンの最適化

小分けで再封可能、保存性の高い包装形態を採用し、先進国および発展途上国の小売市場での存在感を強化し、廃棄物を最小限に抑えます。

現地生産能力の拡大

アジア太平洋地域などの高成長地域では、現地での再包装または粉砕施設を設立し、市場投入コストを管理し、供給の安定性を向上させます。

経営陣向け

業界での競争力を維持するためには、地域ごとの包装の適応性、認証によるプレミアムブランド構築、およびコールドチェーンインフラの整備に投資する必要があります。

Fact.MR の調査によると、成功の鍵は、伝統と効率性のバランスを取り、地元の消費者の好みに合った、トレーサビリティに優れ、風味豊かで、分量が最適化されたチーズ製品を提供することにあることが明らかになっています。チーズは、グルメでタンパク質が豊富、使いやすさのある食材という認識が定着しつつあり、信頼性、持続可能性、料理への汎用性を約束するブランドが、新興産業と確立された産業の両方で繁栄するでしょう。

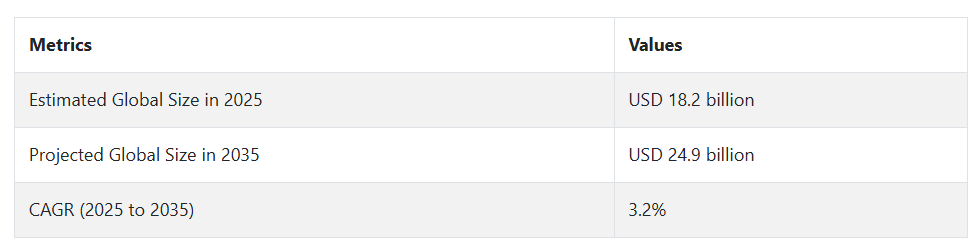

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

パルメザンチーズ市場は、本物の風味豊かなチーズに対する消費者の需要の高まりと、世界的な料理、特にイタリア料理の重要性の高まりにより、2020年から2024年にかけて堅調に成長しました。従来のチーズ製造および熟成が主流であり、その洗練されたうま味から、熟成パルメザンチーズが消費者に人気がありました。

外食および家庭での調理も消費を後押しし、特にパンデミックによるロックダウン中はその傾向が顕著でした。専門店やスーパーマーケットが流通を支配し、高価格と規制要件(ヨーロッパの PDO 表示など)によって品質と産業の価値が維持されました。

今後数年間から 2025 年から 2035 年にかけて、世界中で西洋型の食生活を送る人々が増えるにつれて、この産業は成長するでしょう。オンライン食品店は、国内外のさまざまな商品に簡単にアクセスできる利便性により、その役割をさらに拡大する見通しです。

健康志向の消費者は、タンパク質とカルシウムが豊富なパルメザンチーズを求め、オーガニックや乳糖不使用の製品に対する需要も増加するでしょう。包装技術の進歩と保存期間の延長が輸出を牽引するでしょう。ただし、関税問題や酪農に関する環境問題が課題となる可能性があります。さらに、植物由来の代替品の成長は、従来のチーズの消費に若干の影響を与え、メーカーは従来のチーズと代替チーズの両方で革新を進めるでしょう。

セグメント別分析

製品の種類

パルメザンチーズ市場は、2025年に製品の種類により、加工品と非加工品に分類されます。加工品が68%と最大のシェアを占め、非加工品または従来型が32%を占めています。

加工パルメザンチーズの需要は、主に利便性、保存性、低価格などの特性によって影響されます。加工品は、家庭料理、レストラン、包装食品製造で使用するために、粉にしたり、細断したり、粉末にしたりするのが特徴です。

これらの製品は、調理に使いやすく、都市部の忙しいキッチンに欠かせないものとなっています。クラフト・ハインツ、ベルジオオジオ、サルジェント・フーズは、準備時間の短い消費者の生活スタイルに合った、保存可能な粉チーズで確固たるブランド力を確立しています。

特にスーパーマーケット、ハイパーマーケット、E コマースにおける強化された棚スペースと小売流通も、加工を支援しています。例えば、クラフト社の保存可能な粉チーズは、北米およびヨーロッパ全域で容易に入手でき、パスタ、ピザ、サラダに欠かせないチーズのトッピングとなっています。外食産業では、ピザチェーンや惣菜メーカーが、製品の標準化とコスト管理のために加工チーズを多用しています。

最もよく知られている未加工のパルミジャーノ・レッジャーノは、この産業の 32% を占めています。量は少ないものの、グルメ層からの需要が非常に高く、高価格で販売されています。イタリアの厳格な PDO (原産地呼称保護) 規制に基づいて製造されるパルミジャーノ・レッジャーノは、その強い風味と職人の技が評価されています。パルマレッジョ、アグリフォーム、ザネッティなどの企業は、高級小売店や高級レストラン向けに本物の未加工パルミジャーノ・レッジャーノの輸出に特化しています。

一方、未加工セクターは、特に健康志向の一般消費者とプレミアム消費者における本物志向と自然製品への評価の高まりを背景に、安定した成長が見込まれています。

用途別

その結果、2025年までに、グローバルなパルミジャーノ・レッジャーノチーズ市場は、用途別に複数のセグメントに分類されます。そのうち、ベーカリー・コンフェクショナリーセグメントが30%の最大シェアを占め、次いでスナック・シリアルセグメントが20%のシェアを占めます。

その豊かなうま味、焼き菓子の風味向上、熱処理への耐性から、ベーキングと製菓において人気があります。このチーズは、パルメザンチーズのパンスティック、塩味のカップケーキ、クロワッサン、クラッカー、高級チーズビスケットなど、さまざまな製品に用いられています。

粉チーズやシュレッドチーズは、職人の手によるもの、工業製品ともに、ペストリー生地やフィリングに使用され、風味を強調する役割を果たしています。例えば、La Brea Bakery や Whole Foods の自社製ベーカリー製品では、風味豊かなペストリー製品の定番素材としてよく使用されています。チーズ風味のロールパンやバンズに欠かせない素材であるため、ニンニク、ハーブ、バターとの相性も抜群です。

さらに、急成長している用途分野として、産業全体の 20% を占めるスナック&シリアルがあります。乾燥していてシャープな風味のパルメザンチーズは、ポップコーン、チップス、押出成形スナックなどのスナック食品のドライシーズニングに最適です。焼きチーズスナックでは、タンパク質と食物繊維が豊富な香ばしいグラノーラミックスや、菓子バーに使用されています。

Moon Cheese、Whisps、ParmCrisps などのトップスナックブランドは、需要の高い低炭水化物、高タンパク質、ケトフレンドリーなパルメザンチーズ製品で業界に旋風を巻き起こしています。この種の製品は、炭水化物を多く含む一般的なスナックの代替品を求める健康志向の人々に支持されています。

このチーズの汎用性と、革新的な製品開発に対するニーズの高まりが、これらの分野での需要を後押ししています。食品メーカーがクリーンな実験室と機能性調味料への移行を進める中、ベーカリーやスナック食品、高級品や健康志向の製品におけるパルメザンチーズの用途が拡大しています。

国別分析

米国

米国のパルメザンチーズ市場は、予測期間中に5.1% の CAGR で成長すると予想されています。米国の食品は、イタリア料理での従来の用途だけでなく、メニューへの採用がますます拡大しています。その多様化は、外食産業と小売業の拡大を後押ししています。グルメや本場の味を求める需要の高まりを受けて、長期熟成タイプを含む輸入の最高級パルメザンチーズの需要が勢いを増しています。

加工チーズではなく天然チーズを選ぶ健康志向の消費者が増加しており、産業の成長に貢献しています。スーパーマーケットの棚では、PDO (原産地呼称保護)などの認証を取得しています。

イタリア料理やファストカジュアルダイニングなどの外食チャネルは、大量消費に影響を与え続けています。さらに、スナック、レトルト食品、ソースの風味付けとしてパルミジャーノ・レッジャーノが使用されることで、その用途はより多くの食品カテゴリーに拡大しています。

ケトダイエットや高タンパク質ダイエットの人気の高まりも、チーズを主要なタンパク質源として消費する傾向を支えています。包装技術の向上と保存期間の延長も、より多くの製品の流通と利便性の向上につながり、予測期間を通じて消費者の関心が持続すると予想されます。

英国

英国のパルメザンチーズ市場は、調査期間中に4.3% の CAGR で成長すると予想されています。英国の消費者の嗜好は、特殊チーズや職人が作るチーズへと移行しており、パルメザンチーズはその複雑な風味と汎用性から高い評価を得ています。

チーズは、従来の料理で人気があるだけでなく、新しい英国料理において価値を高める食材としても人気を博しています。最小限の加工で高タンパク質の食品を求める健康志向の消費者という新しいニッチ市場も、需要を後押ししています。輸入規制やブレグジット後の価格不安による不透明感にもかかわらず、本物のイタリア産パルメザンチーズに対する消費者の忠誠心は依然として強いままです。

小売業者は、認定ブランドの棚スペースを増やし、地元のチーズメーカーは、パルメザンチーズの風味を再現したハードチーズの代替品を開発しています。外食産業、特にカジュアルダイニングや食事宅配サービスでは、パスタ、サラダ、焼き菓子などにパルメザンチーズを使用しています。

責任ある調達された乳製品は、サステナビリティを重視する消費者に人気が高まっており、明確なサプライチェーンを持つブランドには、このトレンドをビジネスチャンスに変えるチャンスがあります。このように、パルメザンチーズは食品や日常生活のさまざまな用途にますます採用されるようになり、英国の産業は着実な成長を続けています。

フランス

フランスのパルメザンチーズ市場は、調査期間において3.9% の CAGR で成長すると予想されます。フランスには、天然チーズの文化と、さまざまな自家製チーズがありますが、輸入チーズの中で最も評価が高いのはパルメザンチーズです。

フランスでは、グルメな汎用チーズといえばパルメザンチーズの代名詞であり、外国の風味を求める若者を中心に、新しい料理への使用が拡大しています。小売チャネルでは、PDO 認定の純正パルメザンチーズの需要が緩やかに増加しています。このチーズは、地元の特産品と一緒に陳列されることが多く、チェーンスーパーマーケットのグルメ部門の売り上げを伸ばしています。

外食産業、特に地中海料理やフュージョン料理を提供するレストランは、惣菜や付け合わせにパルメザンチーズを使用しています。さらに、健康志向の高まりから、高タンパク質の食品の需要が増加しており、パルメザンチーズのようなハードチーズの人気も自然高まっています。フランスの強力な流通チャネルと高品質の食品に対する評価は、パルメザンチーズの消費の着実な伸びを支え続けています。

ドイツ

ドイツのパルメザンチーズ市場は、調査期間中に4%増加すると予測されています。パルメザンチーズは、グローバルな食品と高品質な乳製品への需要増加により、ドイツで人気を集めています。ドイツの消費者は製品の本物性や品質保証に非常に敏感であり、このため、PDO認証を取得したパルメザンチーズは、フードサービス部門だけでなく小売チャネルでも魅力的な選択肢となっています。

長期熟成のパルメザンチーズを含むイタリアのチーズ食品は、従来型小売店だけでなく、専門小売店でも人気の高い商品となっています。また、健康志向の食生活も開発を後押ししており、パルメザンチーズは、高タンパク、低炭水化物の栄養特性により、主流のダイエットプランにも適しています。パスタ、リゾット、サラダなどの食材や付け合わせとしての用途も定着しています。さらに、その力強い風味と汎用性の高い味から、外食、カジュアルダイニング、ケータリングなどの分野でも、パルメザンチーズの用途は拡大を続けています。

流通業者や輸入業者による包装形態の革新やプロモーション活動の継続により、パルメザンチーズは主流の消費者にもますます身近なものとなっています。本場の外国食品に関する知識が深まるにつれ、パルメザンチーズはドイツの食文化にもますます浸透しています。

イタリア

イタリアのパルメザンチーズ市場は、調査期間中に 5.8% の CAGR で成長すると予想されています。パルメザンチーズの発祥の地であり、最大の生産国であるイタリアは、堅調な国内消費と堅実な輸出需要を背景に、世界産業において依然として支配的な地位を維持しています。

このチーズは、豊かな文化と美食の価値を持ち、あらゆる食事の場面で広く利用されています。パルミジャーノ・レッジャーノ、特に熟成したものは、従来型および新しい汎用調理法の両方で、イタリアの消費者に好まれています。

この産業は、厳格な品質チェックと、消費者の信頼と世界的な評判を確保する確立された PDO 認証制度によって支えられています。輸出の伸びは、本物の職人の手によるチーズに対する世界的な需要の高まりに支えられています。現地のメーカーは、革新的な熟成施設、効率的な物流、持続可能な酪農により生産性を向上させています。スナックパック、粉チーズ、削りチーズなどの製品革新も、産業の成長に貢献しています。

イタリアの歴史、技術的専門知識、および製品の高品質イメージにより、イタリアはパルミジャーノ・レッジャーノチーズの生産と消費のベンチマークとしての地位を確立しています。

韓国

韓国のパルメザンチーズ市場は、予測期間中に 4.4% の CAGR を記録すると予想されています。韓国では、西洋の食文化の影響を受けて、パルメザンチーズの消費が徐々に拡大しています。イタリア料理、パスタ、ピザは広く人気があり、都市部の若者や一般的な消費者層にも広く受け入れられています。

パルメザンチーズは、家庭料理やレストランでの調味料やトッピングとして使用されています。店舗では、利便性を重視する消費者のニーズに応えるため、粉チーズやシュレッドチーズなど、さまざまな種類のパルメザンチーズがますます多く販売されています。

スーパーマーケットチェーンやオンライン小売業者は、保護指定を受けたパルミジャーノ・レッジャーノなど、輸入チーズの入手しやすさを向上させています。機能性食品や高タンパク質・低炭水化物ダイエットの需要は、パルメザンチーズの栄養成分をサポートし、安定した需要をもたらしています。

さらに、料理番組やソーシャルメディアのインフルエンサーが、パルメザンチーズを使った国際的な料理について頻繁にブログで紹介しており、消費者の試食や意識の高まりにつながっています。価格は比較的高いものの、外食での試食の増加や高級化傾向が、韓国のパルメザンチーズ産業を後押ししています。

日本

日本のパルメザンチーズ市場は、予測期間中に4.2% の CAGR を達成すると予想されます。この産業は、堅調なグルメ文化と、国際的な食品に対する嗜好の高まりに支えられています。パルメザンチーズは、家庭やレストランで、パスタ、リゾット、焼き菓子などの日常的な料理にも使用されています。日本の消費者は、製品の産地や認証を非常に重視しており、その結果、本物のパルミジャーノ・レッジャーノの需要が高まっています。

デパートのフードコートや大手小売店では、厳選された高品質のハードチーズを、入念に作成されたパッケージで提供しており、多くの場合、製品に関する説明や試食も実施されています。イタリア料理やフュージョンレストランも外食需要を後押ししており、コンビニエンスストアでも、パルメザンチーズをトッピングした惣菜やサラダがグルメな仕上げとして登場しています。

消費者の「おいしくて健康的な食事」への需要は、パルメザンチーズの豊かな風味と栄養価と理想的にマッチしています。食の探求が進み、西洋料理の人気が高まり続ける中、パルメザンチーズは日本のチーズ業界で確固たる地位を築くでしょう。

中国

中国のパルメザンチーズ市場は、調査期間中に年平均成長率5.4%で拡大すると予測されています。中国におけるパルメザンチーズの消費は、所得の増加、食生活の西洋化、外国産食品の小売流通拡大を背景に、強く伸びています。パスタやピザを含むイタリア料理は、特に若年層と中間層の消費者を中心に、都市部で高い需要を示しています。

オンラインプラットフォームや高級食品小売業者は、本物のパルメザンチーズ、特に粉チーズやシュレッドチーズの販売を促進しています。マーケティング活動やテレビ料理番組により、PDO 認定や熟成期間など、パルメザンチーズの品質指標に関する消費者の知識が深まっています。また、西洋料理レストランや高級ホテルグループなどの外食産業でも、パルメザンチーズがより目立つように陳列されるようになっています。

価格に対する敏感さや、現地産業の認知度の低さは依然として課題ですが、天然素材や風味素材の使用の増加が、長期的な成長の機会を後押ししています。グルメな料理人の関心の高まりと輸入ブランドの購入は、中国がパルメザンチーズの成長にとって魅力的な産業であり続けることを意味しますが、オーストラリア・ニュージーランドの産業は、調査期間中に 4.5% の CAGR で成長すると予測されています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドは、西洋料理の影響が強く、チーズを食する習慣が定着しているため、パルメザンチーズの消費に好ましい環境です。パルメザンチーズは、パスタ、ベーカリー製品、サラダなどの定番食材として、外食産業と一般家庭で広く使用されています。

専門店や小売店では、イタリアから輸入されたすりおろしタイプ、ブロックタイプ、熟成タイプなど、多様なパルメザンチーズが販売されています。パルメザンチーズ市場では、製品の品質基準に対する意識が高く、PDO認定製品がブランドとして広く認知されています。

地元の生産者は、価格と供給面での考慮から、パルメザンスタイルの模倣ハードチーズの製造を開始しています。需要は、健康に配慮した低炭水化物食品を選択する消費者によって牽引されています。ウェブベースの食品販売サイトやグルメ食品のサブスクリプションクラブの拡大も、顧客の外国産チーズへのアクセスをさらに促進しています。オーストラリアとニュージーランドの確立された食文化と品質への高い需要は、予測期間中、パルメザンチーズ市場が健全な成長を遂げる要因となるでしょう。

競争動向

パルメザンチーズ市場は、品質、加工、流通を武器に、グローバルな乳製品大手と専門チーズメーカーが激しい競争を繰り広げています。サプート・インクとベルジオージオ・チーズ・インクは、チーズの authenticity(本物さ)と長期熟成に重点を置き、味と食感に大きく影響するこれらの要素でプレミアム製品を提供しています。

製品の革新とブランディングは、この産業における地位確立に欠かせない要素です。クラフト・ハインツ社とケリー・グループ PLC は、強力なブランド力と広範な流通ネットワークを活かし、小売および外食産業の両セグメントでパルメザンチーズを広く販売しています。一方、オーガニック・バレー社とパノス・ブランズ LLC は、オーガニック、非遺伝子組み換え、職人の手による製品に注力し、この産業のプレミアムセグメントをターゲットにしています。

戦略的な合併、買収、提携により、産業の拡大が見込まれます。Saputo Inc. は、地域チーズブランドの買収を継続しており、BelGioioso は、プレミアムセグメントでの業界シェア強化のため、従来のチーズ熟成手法に投資しています。Kraft Heinz の大量生産の粉チーズ製品が流通市場を支配しています。

生産のノウハウ、熟成方法、流通パターンは、この業界における競争要因として依然として重要となっています。主要ブランドは、持続可能な調達、クリーンラベルの配合、消費者の関心を引き付け、ブランドの信頼性を高め、競争優位性を維持するための包装の革新に投資しています。

主要企業の概要

Saputo Inc. (20-25%)

Saputo は、パルメザンチーズ業界の世界的リーダーであり、独自の熟成プロセスと大規模な流通ネットワークを駆使して、小売業界と外食産業の両方に製品を提供しています。

The Kraft Heinz Company (18-22%)

Kraft Heinz は、加工パルメザンチーズセグメントのトップ企業であり、粉チーズや保存可能な製品ラインアップを、幅広い小売店に販売しています。

ベルジオージオ・チーズ・インク(12-17%)

ベルジオージオは、手作りの長期熟成パルメザンチーズ製造に強みを有し、プレミアムチーズチャネルでの基盤を拡大しています。

ケリー・グループ・プラシッド(10-15%)

ケリー・グループはB2Bと食品サービス用途に焦点を当て、食品用途におけるパルメザンチーズの風味と食感の一貫性を重視しています。

オーガニック・バレー(5-9%)

オーガニック・バレーは、オーガニックで草飼いのパルメザンチーズで差別化を図り、健康志向とプレミアム層のニッチ市場をターゲットにしています。

主要市場プレイヤー

-

- Saputo Inc.

- The Kraft Heinz Company

- BelGioioso Cheese Inc.

- Kerry Group PLC

- Organic Valley

- Aar Kay Food Products Ltd.

- Panos Brands LLC

- Sartori Cheese

- Lactalis Group

- Sargento Foods Inc.

セグメント

- 製品別:

- 加工

- 未加工

- 用途別:

- ベーカリー&菓子

- スナック&シリアル

- レトルト食品

- 甘味&塩味スナック

- ソース、ドレッシング、ディップ、調味料

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 主要な成功要因

- 5. 市場背景

- 6. 2020年から2024年のグローバル市場規模(台数)分析および2025年から2035年の予測

- 7. グローバル市場 – 価格分析

- 8. 2020年から2024年のグローバル市場価値分析および2025年から2035年の予測

- 9. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、製品別

- 9.1. 加工品

- 9.2. 未加工品

- 10. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- 10.1. ベーカリー&菓子

- 10.2. スナック&シリアル

- 10.3. 調理済み食品

- 10.4. 甘味・塩味スナック

- 10.5. ソース、ドレッシング、ディップ、調味料

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ(MEA

- 12. 2020年から2024年の北米市場分析および2025年から2035年の予測

- 13. 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 14. 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 15. 2020年から2024年の南アジア市場分析および2025年から2035年の予測

- 16. 2020年から2024年の東アジア市場分析および2025年から2035年の予測

- 17. オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 18. 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 19. 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. Aar Kay Food Products Ltd.

- 21.2. Saputo Inc.

- 21.3. BelGioioso Cheese Inc.

- 21.4. Organic Valley

- 21.5. Kerry Group PLC

- 21.6. The Kraft Heinz Company

- 21.7. Panos Brands LLC

- 22. 仮定と略語

- 23. 研究方法

表一覧

表 01: 2020年から2035年までの製品別グローバル市場規模(千単位)分析および機会評価

表 02:2020 年から 2035 年までの製品別世界市場規模(百万米ドル)の分析および機会評価

表 03:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)の分析および機会評価

表 04:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析および機会評価

表 05:北米市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 06:2020 年から 2035 年までの北米市場規模(百万米ドル)分析および機会評価、製品別

表 07:2020 年から 2035 年までの北米市場規模(百万米ドル)分析および機会評価、用途別

表 08:ラテンアメリカ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 09:ラテンアメリカ市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 10:ラテンアメリカ市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、用途別

表 11:ヨーロッパ市場規模(百万米ドル)分析 2020 年から 2024 年、および予測 2025 年から 2035 年、国別

表 12:ヨーロッパ市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 13:ヨーロッパ市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、用途別

表 14:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 15:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 16:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、用途別

表 17:東アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および予測 2025 年から 2035 年、国別

表 18:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の分析および機会評価、製品別

表 19:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の分析および機会評価、用途別

表 20:2020 年から 2024 年までのオセアニア市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、国別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、製品別

表 22:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、用途別

表 23:2020 年から 2024 年までの中東およびアフリカ市場規模(百万米ドル)分析、および 2025 年から 2035 年までの予測、国別

表 24:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、製品別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、用途別

図表

図 01:2020 年から 2024 年の世界市場規模(単位:千台)の分析

図 02:2025 年から 2035 年の世界市場規模予測(単位:千台

図 03:2024 年の製品別、地域別価格分析(米ドル

図 04:製品別、地域別価格分析(米ドル)、2024 年

図 05:世界市場価値分析(百万米ドル)、2020 年から 2024 年

図 06:世界市場価値予測(百万米ドル)、2025 年から 2035 年

図07:2025年から2035年までのグローバル市場絶対額機会

図08:2025年から2035年までの製品別グローバル市場シェア分析(%)

図09:2025年から2035年までの製品別グローバル市場前年比分析(%)

図10:製品別グローバル市場魅力度分析、2025年から2035年

図11:用途別グローバル市場シェア分析(%)、2025年から2035年

図12:用途別グローバル市場前年比分析(%)、2025年から2035年

図13:2025年から2035年までのアプリケーション別グローバル市場魅力度分析

図14:2025年から2035年までの地域別グローバル市場シェア分析(%)

図15:2025年から2035年までの地域別グローバル市場前年比分析(%)

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2025 年の製品別北米市場価値シェア(E

図 18:2025 年の用途別北米市場価値シェア(E

図 19:2025 年の国別北米市場価値シェア (E)

図 20:北米市場規模分析(2020 年から 2024 年、百万米ドル

図 21:北米市場規模予測(2025 年から 2035 年、百万米ドル

図 22:北米市場魅力度分析(2025 年から 2035 年、製品別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(用途別

図 24:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 25:2025 年のラテンアメリカ市場価値シェア(製品別

図 26:2025 年のラテンアメリカ市場価値シェア(用途別

図 27:2025 年のラテンアメリカ市場価値シェア(国別)(E)

図 28:2020 年から 2024 年のラテンアメリカ市場価値分析(百万米ドル

図 29:2025 年から 2035 年のラテンアメリカ市場価値予測(百万米ドル

図 30:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 31:2025 年から 2035 年までの用途別ラテンアメリカ市場の魅力度分析

図 32:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力度分析

図 33:2025 年の製品別ヨーロッパ市場価値シェア (E)

図 34:2025 年のヨーロッパ市場における用途別市場価値シェア (E)

図 35:2025 年のヨーロッパ市場価値シェア(国別(E)

図 36:2020 年から 2024 年のヨーロッパ市場価値分析(百万米ドル

図 37:2025 年から 2035 年のヨーロッパ市場価値予測(百万米ドル

図 38:2025 年から 2035 年までの製品別ヨーロッパ市場の魅力度分析

図 39:2025 年から 2035 年までの用途別ヨーロッパ市場の魅力度分析

図 40:2025 年から 2035 年までの国別ヨーロッパ市場の魅力度分析

図 41:2025 年の製品別南アジア市場価値シェア (E)

図 42:2025 年の南アジア市場におけるアプリケーション別市場価値シェア(E)

図 43:2025 年の南アジア市場における国別市場価値シェア(E)

図 44:2020 年から 2024 年の南アジア市場価値分析(百万米ドル)

図 45:南アジアの市場価値予測(2025 年から 2035 年、百万米ドル

図 46:製品別南アジア市場の魅力度分析(2025 年から 2035 年

図 47:用途別南アジア市場の魅力度分析(2025 年から 2035 年

図 48:2025 年から 2035 年までの南アジア市場の魅力分析(国別

図 49:2025 年の東アジア市場価値シェア(製品別)(E

図 50:2025 年の東アジア市場価値シェア(用途別)(E

図 51:2025 年の東アジア市場価値シェア(国別 (E)

図 52:東アジア市場規模分析(2020 年~2024 年、百万米ドル

図 53:東アジア市場規模予測(2025 年~2035 年、百万米ドル

図 54:東アジア市場の魅力度分析(2025 年~2035 年、製品別

図 55:2025 年から 2035 年までの東アジア市場の魅力度分析(用途別

図 56:2025 年から 2035 年までの東アジア市場の魅力度分析(国別

図 57:2025 年のオセアニア市場価値シェア(製品別

(E) 図 58:2025 年のオセアニア市場価値シェア(用途別

(E)

図 59:2025 年のオセアニア市場規模(金額別、国別) (E)

図 60:2020 年から 2024 年のオセアニア市場規模(百万米ドル)

図 61:2025 年から 2035 年のオセアニア市場規模予測(百万米ドル)

図62:オセアニア市場の魅力度分析(製品別)、2025年から2035年

図63:オセアニア市場の魅力度分析(用途別)、2025年から2035年

図64:オセアニア市場の魅力度分析(国別)、2025年から2035年

図 65:2025 年の中東およびアフリカの市場価値シェア、製品別(E)

図 66:2025 年の中東およびアフリカの市場価値シェア、用途別(E)

図 67:2025 年の中東およびアフリカの市場価値シェア、国別 (E)

図 68:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル

図 69:2025 年から 2035 年の中東およびアフリカ市場規模予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場魅力度分析(製品別

図 71:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(用途別

図 72:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(国別

図 73:2025 年および 2035 年のアメリカ市場価値分析(百万米ドル

図 74:2025 年のアメリカ市場価値シェア(製品別)(E

図 75:2025 年のアメリカ市場価値シェア(用途別)(E

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル

図 77:2025 年のカナダ市場価値シェア(製品別

(E)

図 78:2025 年のアプリケーション別カナダ市場価値シェア (E)

図 79:2025 年および 2035 年のメキシコ市場価値分析 (百万米ドル)

図 80:2025 年の製品別メキシコ市場価値シェア (E)

図 81:2025 年のアプリケーション別メキシコ市場価値シェア (E)

図 82:2025 年および 2035 年のブラジル市場価値分析(百万米ドル

図 83:2025 年のブラジル市場価値シェア、製品別 (E)

図 84:2025 年のブラジル市場価値シェア、用途別 (E)

図 85:2025 年および 2035 年の英国の市場価値分析(百万米ドル

図 86:2025 年の英国の市場価値シェア、製品別 (E)

図 87:2025 年の英国の市場価値シェア、用途別 (E)

図 88:2025 年および 2035 年のドイツ市場価値分析 (百万米ドル)

図 89:2025 年のドイツ市場価値シェア、製品別 (E)

図 90:2025 年のドイツ市場価値シェア、用途別 (E)

図 91:フランスの市場価値分析(百万米ドル)、2025 年および 2035 年

図 92:フランスの市場価値シェア、製品別、2025 年 (E)

図 93:フランスの市場価値シェア、用途別、2025 年 (E)

図 94:イタリアの市場価値分析(百万米ドル)、2025 年および 2035 年

図 95:イタリアの市場価値シェア、製品別、2025 年(E)

図 96:イタリアの市場価値シェア、用途別、2025 年(E)

図 97:スペインの市場価値分析(百万米ドル)、2025 年および 2035 年

図 98:2025 年のスペインの市場価値シェア(製品別)(E)

図 99:2025 年のスペインの市場価値シェア(用途別)(E)

図 100:2025 年および 2035 年のロシアの市場価値分析(百万米ドル

図 101:2025 年のロシアの市場価値シェア(製品別)

(E)

図 102:2025 年のロシアの市場価値シェア、用途別 (E)

図 103:2025 年および 2035 年の中国の市場価値分析 (百万米ドル)

図 104:2025 年の中国の市場価値シェア、製品別 (E)

図 105:2025 年の中国の市場価値シェア、用途別 (E)

図 106:2025 年および 2035 年の日本の市場価値分析(百万米ドル

図 107:2025 年の日本の市場価値シェア、製品別 (E)

図 108:2025 年の日本の市場価値シェア、用途別 (E)

図 109:2025 年および 2035 年の韓国市場規模(百万米ドル

図 110:2025 年の韓国市場シェア(製品別)(E)

図 111:2025 年の韓国市場シェア(用途別)

(E)

図 112:インドの市場価値分析(百万米ドル)、2025 年および 2035 年

図 113:インドの市場価値シェア、製品別、2025 年 (E)

図 114:インドの市場価値シェア、用途別、2025 年 (E)

図 115: ASEAN 市場価値分析(百万米ドル)、2025 年および 2035 年

図 116:ASEAN 市場価値シェア、製品別、2025 年(E)

図 117:ASEAN 市場価値シェア、用途別、2025 年(E)

図 118:オーストラリア市場価値分析(百万米ドル)、2025 年および 2035 年

図 119:2025 年のオーストラリアの市場価値シェア(製品別)(E)

図 120:2025 年のオーストラリアの市場価値シェア(用途別)(E)

図 121:2025 年および 2035 年のニュージーランドの市場価値分析(百万米ドル

図 122:2025 年のニュージーランドの市場価値シェア(製品別) (E)

図 123:2025 年のニュージーランド市場価値シェア(用途別)(E)

図 124:2025 年および 2035 年の GCC 諸国市場価値分析(百万米ドル

図 125:2025 年の GCC 諸国市場価値シェア(製品別)(E)

図 126:2025 年の GCC 諸国市場価値シェア(用途別)(E)

図 127:2025 年および 2035 年のトルコ市場価値分析(百万米ドル

図 128:2025 年のトルコ市場価値シェア(製品別)(E)

図 129:2025 年のトルコ市場価値シェア(用途別) (E)

図 130:南アフリカの市場価値分析(百万米ドル)、2025 年および 2035 年

図 131:南アフリカの市場価値シェア、製品別、2025 年(E)

図 132:南アフリカの市場価値シェア、用途別、2025 年(E)

| ※参考情報 パルメザンチーズは、イタリアの伝統的なチーズで、特にエミリア=ロマーニャ州のパルマ地方で生産されることで知られています。このチーズは硬質チーズに分類され、その特徴的な風味と香りは、世界中の料理に幅広く使用されています。パルメザンチーズは、通常、牛乳を原料として作られますが、特定の国際的な規格を満たす場合は、DOP(原産地保護)ラベルが付けられます。これにより、品質と生産地が保証され、消費者は本物のパルメザンを手に入れることができます。 パルメザンチーズの種類には、主に「パルミジャーノ・レッジャーノ」と「グラナ・パダーノ」などがあり、どちらもその風味や製造法において異なる特徴を持っています。パルミジャーノ・レッジャーノは、厳格な基準を満たすため、より長期間熟成されることが一般的で、クリーミーさと nutty な風味が特徴です。一方、グラナ・パダーノは、少し早く生産されるため、風味がやや軽やかで、さまざまな料理に柔軟に使われます。どちらのチーズも、テクスチャーが硬く、削ったり、粉状にしたりすることが簡単です。 パルメザンチーズの用途は非常に多岐にわたります。主に料理のトッピングとして使用されることが多いですが、サラダやパスタ、リゾットなどに振りかけることで、料理に深みとコクを加えることができます。また、スープやソースに混ぜることで、風味を一層引き立てることができます。ピザなどの焼き料理にトッピングしても、香ばしさが増し、食欲をそそります。さらに、パルメザンチーズは、ワインやビールとのペアリングにもずば抜けた相性を見せ、選び方によっては洗練されたディナーを演出することができます。 関連技術としては、チーズの発酵と熟成のプロセスに多くの注意が払われます。パルメザンチーズは、通常、12ヶ月から36ヶ月以上の間熟成されることが求められ、その間に乳酸菌や酵母による発酵が進み、特有の風味が作られます。このプロセスは、温度と湿度が厳密に管理される場所で行われ、最終的にはチーズの質を左右する重要な要因となります。また、現在では、製造過程での衛生管理や品質管理技術も進化し、消費者が安心して楽しめる商品が多くなっています。 最近では、オーガニックや低脂肪のパルメザンチーズも注目されるようになりました。消費者の健康志向に応える形で、よりヘルシーな選択肢が増えています。これにより、パルメザンチーズは昔ながらの使い方に加え、現代のトレンドに合わせた新しい料理法にも適応しています。 パルメザンチーズの保存方法にも気を使う必要があります。湿気の少ない冷蔵庫で保存することが重要で、ラップや密閉容器に入れることで、乾燥を防ぎ、風味を長持ちさせることができます。また、一度切り分けた後は、なるべく早めに消費することが望ましいですが、冷凍保存することでさらに延長させることも可能です。 総じて、パルメザンチーズは、その豊かな風味と様々な料理への適用性により、世界中で愛されている材料です。その製造技術や保存方法など、さまざまな側面が進化し続けているため、今後もその人気は衰えないでしょう。料理のバリエーションを広げるだけでなく、食文化の中で特別な役割を果たし続けています。 |