この市場をさらに後押ししているのは技術の進歩であり、小型低磁場 MRI システムの機能向上により、この技術の術中応用が中規模病院にも広がっています。このような次世代機器は、柔軟性と画質が向上し、必要なインフラも削減されます。iMRI を用いたロボット支援手術も、高評価の医療機関では臨床標準となりつつあり、さらなる普及が見込まれます。

地域別では、北米が、高い医療支出と画像誘導手術システムの早期導入を背景に、現在のリーダーです。しかし、中国、インド、韓国の病院近代化イニシアチブが力強い成長傾向を後押しし、アジア太平洋地域が急速に追い上げています。これらの市場では、手術の有効性と術後の正確さが懸念事項であるため、iMRI の統合は重要な投資課題となっています。

今後数年間は、システムの小型化、コストの最小化、およびデジタル手術プラットフォームとの互換性が重視される見通しです。世界的な手術件数の増加に伴い、術中 MRI 技術は、専門分野から主流へと移行し、資本需要によるイノベーションから、臨床的メリットの拡張性へと変化していくでしょう。

Fact.MR 調査結果:関係者の視点に基づく産業の動向

関係者の主な優先事項

- 手術の精度とリアルタイムモニタリング:81% の関係者が、手術中のスキャンを実行できることを、手術の精度を高め、術後合併症を減らすための重要な要素として挙げています。

- システムの統合とワークフローの効率:77% が、iMRI システムを既存の外科手術ワークフローおよびデジタル手術プラットフォームにシームレスに統合する必要性を強調しています。

- 運用コストと患者の治療結果:病院管理者の 69% は、特に脳神経外科および腫瘍学分野において、高い初期費用を見合うものとする理由として、患者の治療結果の改善を挙げています。

地域差:

- 北米:75% の病院が、iMRI とロボットおよびナビゲーション技術を組み合わせたフルスイートのハイブリッド手術室を優先しています。

- ヨーロッパ:79% が、手術室での時間を最小限に抑えるため、スキャンから手術への移行を迅速化し、処理能力の最適化に重点を置いています。

- アジア太平洋地域:66% が、第 2 層都市の中心部における術中画像診断の需要拡大に対応するため、インフラのアップグレードを主要な重点事項として挙げています。

先進技術の採用

技術変革:

- 北米:62% の医療機関が、AI による画像再構成を採用し、MRI 画像のリアルタイム診断の高速化を図っています。

- ヨーロッパ:57% が、手術室の柔軟な構成を可能にする低磁場ポータブル MRI システムに投資しています。

- アジア太平洋地域:39% が、手術ナビゲーションプラットフォームと統合したハイブリッドイメージングソリューションに重点を置いています。

収斂的 ROI 期待と発散的 ROI 期待:

- 北米の関係者の 72% は、再手術率の低下により、iMRI を変革をもたらす ROI 資産と捉えています。一方、欧州の関係者の 49% は、設備投資額が高いため、この技術を大規模に導入することは現実的ではないと考えています。

サプライチェーンとインフラストラクチャの課題

共通課題:

- 71% のステークホルダーが、導入の主な障害として施設改修費用の高さを挙げています。

地域差:

- ヨーロッパ:60% が、規制およびコンプライアンスの審査により設置スケジュールに遅れが生じていることを報告しています。

- アジア太平洋地域:65% が、訓練を受けた設置およびサポート担当者の確保が困難であると回答しました。

- 北米:69% が、システムのカスタマイズ要件が高いため、調達に遅れが生じていると回答しました。

今後の投資優先事項

グローバルな調整:

- 74% のステークホルダーが、設置の障壁を軽減するため、コンパクトでモジュール式の iMRI システムへの投資を増やす予定であると回答しました。

地域別重点事項:

- 北米:66% が、インテリジェントな手術計画をサポートする AI 統合プラットフォームを優先事項として挙げました。

- ヨーロッパ:63% が、手術室の柔軟性を高めるため、迅速に設置できる MRI ポッドへの投資に重点を置いています。

- アジア太平洋地域:59% が、拡張可能な iMRI 導入のための手頃な価格とローカリゼーション戦略を重視しています。

結論:相違点と共通点

幅広い共通点:

- iMRI は、手術の精度と臨床効率を実現する重要な要素として世界的に認識されています。

地域ごとの相違

- 北米:スマート手術室統合と予測分析に重点を置いています。

- ヨーロッパ:柔軟で導入が迅速な画像診断システムの需要があります。

- アジア太平洋地域:インフラストラクチャと人員の拡充を優先しています。

戦略的洞察

- ステークホルダーは、iMRI の導入戦略を地域ごとにローカライズし、地域の準備状況、人材のトレーニング、システムの拡張性に合わせた投資を行う必要があります。

市場分析

術中MRI機器市場は、高リスク手術における精密画像診断の需要増加を背景に、着実に拡大しています。主な要因は、リアルタイムの術中意思決定への臨床的な要請です。主要な受益者は大規模な三次医療機関ですが、小規模なクリニックは広範な医療政策のインセンティブがない限り、コストを正当化するのが困難な場合があります。

ステークホルダーの 3 つの最優先戦略課題

規制およびコンプライアンスの準備を拡大

経営幹部は、商業的採用を加速するために、規制の整合化と認証プロセスへの投資を優先すべきです。政策立案者や業界団体と協力することで、承認手続きが効率化され、iMRI の手術室へのシームレスな統合が確保されます。

AI、5G、ワークフローの自動化を活用して臨床効率を向上

AI による画像解釈、5G によるデータ転送、ワークフロー最適化ツールを統合することで、手術の結果が向上し、手術室での時間が短縮されます。スマート手術プラットフォームとの整合性は、長期的な業務効率の鍵となります。

インフラストラクチャとトレーニングのエコシステムを強化する

画像診断機器メーカー、病院設計者、学術機関と協力することで、設置準備の整った iMRI ソリューションの開発が加速されます。臨床医のトレーニングおよびサポートネットワークへの投資は、持続的な導入を強化します。

経営陣向け

競争優位を維持するためには、企業は規制当局との連携を加速し、AIと5Gを統合して摩擦のない手術オペレーションを実現し、戦略的パートナーシップを活用してモジュール式でインフラストラクチャに依存しない展開を可能にする必要があります。

Fact.MRの分析によると、次の成長の波はコンパクトなiMRIイノベーションを中心に展開され、限られた再構築で中規模手術室に適合可能となる見込みです。成功は、AI駆動型手術プラットフォームと臨床意思決定支援システムとのハードウェア連携に依存します。

手術室(OR)のスマート設計、医療従事者の教育、地域配送フレームワークに早期から投資する企業が、精密手術のリーダーとなるでしょう。

術中MRIは、もはやエリート病院の贅沢品ではなく、世界中の手術画像診断の基準を転換する市場が形成されつつあります。

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、術中MRI機器市場は加速し、神経外科部門は手術成果の向上を目指して精度とリアルタイム画像の重要性をますます重視するようになりました。例えば、ブリガム・アンド・ウィメンズ病院(アメリカ)やチューリヒ大学病院(スイス)は、高解像度術中MRIを導入し、脳腫瘍の切除範囲を拡大し、残存腫瘍組織を最小限に抑えることを可能にしました。

この期間には、iMRIと神経ナビゲーションシステムの組み合わせが実現し、外科医は膠芽腫切除や下垂体腫瘍切除のような複雑な手術中に術中補正を行うことが可能になりました。さらに、主要メーカーは画像診断ソフトウェアを外科用コンソールに直接統合し、ワークフローの効率を向上させました。

2025年から2035年にかけて、術中MRI装置市場はAI支援画像診断や携帯型iMRI装置のような重要なイノベーションを目撃するでしょう。例えば、大手画像診断機器メーカーは、医療技術企業と提携し、中規模の手術センターに適した移動式 MRI システムを共同開発しています。

東南アジアおよびラテンアメリカでは、医療インフラへの投資により、公共施設に安価な低磁場 iMRI 装置の導入が進むと予想されます。こうした傾向は、地域や所得層を超えて、高度な手術用画像診断技術の民主化が進んでいることを示しています。

国別分析

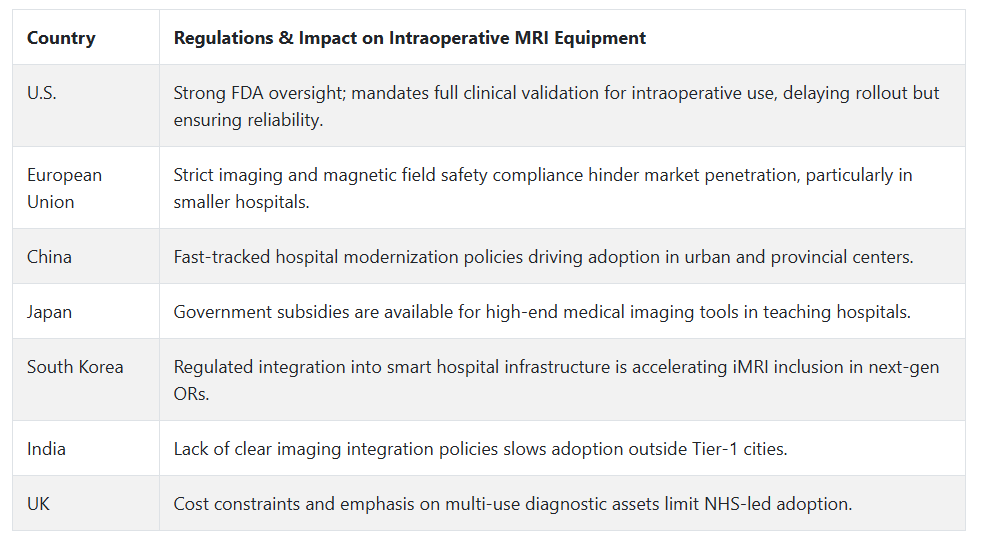

米国

米国の術中 MRI 機器市場は、予測期間において 8.1% の CAGR で成長すると予想されています。同国のよく整備された医療インフラは、術中 MRI システムの導入を後押しする大きな要因のひとつです。脳神経外科部門への大規模な公的および民間投資により、この産業の浸透が見込まれています。

特に脊椎および脳外科手術において、リアルタイム画像診断のニーズがますます高まっていることから、術中 MRI システムは手術室設備に欠かせないものとなっています。研究への資金援助と有利な保険償還政策が、この分野における購入と革新を刺激しています。

主要メーカーや研究センターが利用可能であるため、高精度画像診断システムを現地の産業に早期に導入することが容易です。手術担当者の意識と教育も向上しており、術中画像診断による手術のパフォーマンスと成果の向上につながっています。

さらに、高度な手術の割合が比較的高く、新しい医療技術が早期に採用されていることから、米国は国際的な術中 MRI 装置市場において卓越した地位を確立しています。全体として、米国市場は技術統合の堅固な基盤の上に築かれているため、今後 10 年間の術中 MRI ソリューションに最も適した市場であると言えます。

イギリス

イギリスの術中MRI機器市場は、調査期間中に6.8%の年平均成長率で成長すると予測されています。同国は、高度な画像診断システムを活用して手術結果の最適化に注力しており、これが術中MRI機器の採用を後押ししています。

国民保健サービス(NHS)は、リソースの活用を最適化し、術後合併症を削減するために、リアルタイム画像診断技術の導入に戦略的な関心を示しています。こうした取り組みは、一流の医療施設における装置の設置台数の着実な増加に貢献しています。

他の大産業に比べ導入率はまだ低いものの、英国は政策の標準化と技術の標準化を促進する中央管理型の医療モデルを採用しています。外科イノベーションセンターへの投資や学術医療センターとの提携も、高度な画像診断手法の研究と統合を促進しています。

さらに、高度な脳神経外科手術の着実な成長と低侵襲治療に対する需要の高まりが、術中 MRI システムの価値提案を後押ししています。取得方針が精密誘導ソリューションにますます偏る中、英国は予測期間を通じて段階的な変革を進める見通しです。

フランス

フランスの術中 MRI 機器市場は、調査期間中に 6.5% の CAGR で成長すると予測されています。フランスは、手術室の設備のアップグレードに力を入れており、術中 MRI 装置は、精密な脳神経外科手術や腫瘍治療を支援する原動力となっています。

学術医療センターや地域医療センターでは、手術後の再発や合併症を排除するための取り組みにより、リアルタイムの術中画像診断の導入が進んでいます。規制や財政上の制約が、この技術の急速な普及を長年にわたり妨げてきましたが、新たな医療改革戦略には、病院のデジタル化および近代化のための資金が盛り込まれています。

この移行により、術中 MRI およびハイエンド画像診断技術の利用が拡大しています。また、官民連携による研究を通じて外科手術の卓越性を重視する同国の姿勢は、欧州基準に準拠した地域レベルのイノベーションとソリューションの向上に貢献しています。

三次医療病院における腫瘍学および神経学部門の着実な拡大も、需要の見通しを後押ししています。全体として、フランスは政策の変更と、臨床主導の画像診断を伴う手術の重視により、堅調な成長が見込まれています。

ドイツ

ドイツの術中 MRI 装置市場は、調査期間中に 7.2% の CAGR で拡大すると予想されています。ヨーロッパで最も先進的な技術を持つ医療システムを有するドイツは、術中 MRI 装置の導入に理想的な場所です。

精密医療手法の導入におけるリーダーであるドイツでは、神経内科、腫瘍内科、整形外科などの臨床応用において、リアルタイムの術中画像診断が成功に欠かせない要素となっています。ドイツの医療施設は、インフラへの多額の投資に支えられているため、手術室への高度な画像診断技術の統合がますます実現可能になっています。

最良の病院と医科大学は、術中MRIに基づくパイロットプロジェクトと臨床試験に高い関心を示しています。したがって、その有効性と経済的実現可能性を証明する責任も負っています。さらに、脳と脊椎の手術の頻発と高齢化人口の増加が、需要の継続的な拡大を支えています。ドイツの堅固な国内生産インフラと透明性の高い規制も、予測期間中の継続的な開発を後押ししています。

イタリア

イタリアの術中 MRI 機器市場は、調査期間中に 6.3% の CAGR で成長すると予測されています。イタリアの術中 MRI 機器市場は、民間および公的医療施設の両方で手術の可能性の創出に重点が置かれていることが特徴です。

医療インフラの地理的差異やコストの面から導入が遅れていますが、都市部の病院では、専門手術室に術中画像診断を統合するプログラムを導入しています。

ローマ、ミラノ、フィレンツェの臨床センターや医学部は、EU の資金援助プログラムや技術向上助成金により、早期導入の先駆者としての役割を果たしています。脳神経外科や脳腫瘍治療への関心の高まりにより、特に精度向上と残存腫瘍量の減少のためのツールとして、術中 MRI システムの需要が拡大しています。

外科部門が低侵襲手術や画像誘導手術への移行を進める中、イタリアは低迷ながらも著しい成長が見込まれます。公衆衛生当局と医療機器メーカーの協調的な取り組みにより、今後数年間で導入がさらに進むでしょう。

韓国

韓国の術中 MRI 装置市場は、調査期間中に 7.4% の CAGR で成長すると予想されています。韓国は、政府による医療プログラムの推進とイノベーションを後押しする環境により、手術技術の急速な進歩に歩調を合わせています。

ソウルと釜山の大規模病院は、手術用 MRI をできるだけ早く導入しており、堅牢な IT インフラと電子医療システムによって統合が促進されています。韓国では、神経外科手術の件数が多いことに加え、神経疾患に罹患する人口が増加しており、臨床での需要が旺盛です。

さらに、医療観光や病院認定が重視されるようになったことで、多くの医療機関が、手術用の次世代画像診断装置への設備更新を進めています。また、現地の需要にコスト効率の高い代替品を供給するには、現地のサプライヤーやメーカーも重要な役割を担っています。

手術スタッフ向けの継続教育や専門研修プログラムも、臨床現場における術中 MRI 装置の用途拡大と長期的な普及に貢献しています。このように、韓国は、技術に敏感で、政策面でも支援的な環境にある有力企業によって、成長のための戦略的な立場を確立しています。

日本

日本の術中 MRI 装置市場は、予測期間において 6.9% の CAGR を達成すると予測されています。日本の高齢化とそれに伴う神経疾患や慢性疾患の増加により、術中 MRI システムなどの正確な手術ソリューションの需要が急増しています。技術へのこだわりと臨床の卓越性を重視する東京、大阪、名古屋のトップ病院が業界を牽引し、ハイブリッド手術室では最先端の画像診断システムが採用されています。

地方や小規模病院では財政的な問題が制約となっているが、巨大学術機関が腫瘍学や脳神経外科部門に巨額の投資を行って先導しています。臨床施設と技術サプライヤーの共同研究により、機器の現地化と効率化が進んでいます。

低侵襲手術やロボット支援手術への移行も、術中 MRI システムの統合を後押ししています。日本の規制の透明性と安定した保険償還環境は、機器サプライヤーにさらなる信頼を与え、信頼性が高く、イノベーションが促進される地域としての地位を際立たせています。

中国

中国の術中 MRI 機器市場は、予測期間において 8.6% の CAGR を記録すると予想されています。中国は、包括的な医療インフラの拡充と都市部および郊外都市における医療サービスの普及により、アジアで最も活況を呈する術中 MRI 機器市場です。第三級医療病院や専門外科センターへの多額の投資により、高品質の術中画像診断技術の応用拡大の機会が生まれています。

政府が推進する医療改革は、高品質の治療とリアルタイムの診断能力に重点を置いており、術中 MRI システムの導入を先導しています。さらに、脳腫瘍や脊椎腫瘍の発生率が高く、技術を活用した精密医療が戦略的に重視されていることも、臨床での需要を後押ししています。

現地企業がプレミアム医療機器分野に参入する動きが活発化しており、手頃な価格と産業へのアクセスが改善されています。意識の高まり、臨床研修、有利な政策の枠組みにより、中国の術中 MRI 機器市場は導入台数でトップとなり、術中 MRI 統合の地域的なベンチマークとなるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの術中 MRI 装置市場は、調査期間中に 6.7% の CAGR で成長すると予想されています。この地域は、高度に発達した医療制度と、手術の精度の重要性に対する意識の高まりにより、術中 MRI 装置の需要が拡大しています。シドニー、メルボルン、オークランドの大手病院や学術機関では、脳神経外科や腫瘍科に術中画像診断が導入されています。

オーストラリア・ニュージーランド地域の産業規模は小さいです。高度な医療技術を採用し、エビデンスに基づく評価を行う意欲が、この産業の堅調な成長の基盤となっています。政府および民間の融資プログラムにより、インフラの改善や機器の購入が促進されています。

さらに、東南アジア諸国との国境を越えた協力や医療観光も、この地域の戦略的価値を高めています。外科手術サービスの着実な増加と熟練した人材の確保は、この地域における術中 MRI の採用が長期的に増加する要因となるでしょう。

セグメント別分析

製品の種類

製品の種類別では、術中 MRI 機器市場は、世界市場の大部分を占める 0.2T システムと 3.0T システムが主導すると予想されます。0.2Tシステムの売上高シェアは40%程度と予測されています。一方、3.0Tシステムは38%のシェアでこれに続き、手術環境における画像モダリティの選択が、インフラやコストなどの要因に基づいて異なることを示しています。

低磁場MRIシステムは、主にコスト効率の良さ、エネルギー消費量の少なさ、インフラ要件の低さから人気を集めている0.2Tシステムです。これらの施設は戦略的に重要で、0.2Tシステムは予算やスペースの制約が厳しい小規模病院や手術センターで広く採用されています。

日立メディカルシステムズとエサオテは、神経外科や整形外科などの手術中に施設レイアウトの改変を伴う高額で時間のかかる変更を必要とせず、十分な画像診断支援を提供するコンパクトで移動可能な0.2T iMRIユニットを製造しています。

0.2T は、より低い運用コストでリアルタイムの術中画像診断が可能であるため、特に新興経済国においてその存在感を維持しています。高解像度で知られる 3.0T システムは、学術医療センターや脳神経外科手術を専門とする多忙な部門など、高度な外科手術用途に最適なシステムです。

高磁場システムは、脳腫瘍の切除や機能的神経外科手術など、非常に重要な手術において、軟部組織のコントラストや解剖学的詳細の表現に優れた臨床的優位性があります。

iMRI 分野および 3.0T ハードウェアを最新の外科用ナビゲーションプラットフォームに統合している主要企業としては、Siemens Healthineers、GE Healthcare、Philips Healthcare が挙げられます。これらのシステムは、多額の資金と特殊なインフラストラクチャを必要とします。それでも、臨床面でのメリットから、北米および西ヨーロッパの高度に技術が進んだ医療システムでは採用が進んでいます。

これは、拡大する術中 MRI 分野において、どちらのシステムもさまざまな臨床的および運用上の要件に対応しているため、アクセス性と性能のバランスが取れていることを反映しています。

エンドユーザー別

エンドユーザー別では、病院が約 40% のシェアを占め、がん研究機関が約 25% を占めています。

病院が40%の最大のシェアを占めており、これは神経外科、脊椎外科、整形外科手術における手術室へのiMRIシステムの統合が要因です。iMRIの使用により、外科医は手術中に手術野を可視化でき、再手術の減少と手術結果の向上につながります。

クリーブランドクリニック、メイヨークリニック、ベルリン大学病院などの一流医療機関では、画像誘導による手術を支援するために、iMRI を装備した最先端のスイートを使用しています。病院での iMRI の普及は、特に高齢化が進み、神経疾患の患者数が増加している地域において、低侵襲で高精度の手術に対する需要が高まっていることも後押ししています。

iMRI は腫瘍の切除や実験的な腫瘍治療において重要な役割を果たしているため、がん研究機関が収益の 25% を占めると予想されています。特に、3.0T などの高磁場システムの場合、腫瘍の縁をより鮮明に映し出す術中 MRI を使用することで、より完全な切除が可能になり、周囲の重要な組織への損傷を最小限に抑えることができるため、腫瘍外科医にとって大きなメリットがあります。

MD アンダーソンがんセンターおよびダナ・ファーバーがん研究所では、さまざまな脳腫瘍、脊髄腫瘍、前立腺がんの治療に iMRI を活用しています。iMRI をリアルタイムナビゲーションシステムや術中病理診断と併用することで、がん治療における手術計画と術中の意思決定が充実します。

病院や癌研究機関における iMRI 技術の普及は、さまざまな医療分野に広がる、精密医療、手術の精度、患者の安全に対する関心の高まりを反映しています。

競争の見通し

この業界には、医療用画像技術の開発、システム統合、手術用画像のリアルタイムの精度向上に取り組む、競争力の高い大手企業が数多く存在します。これらの有力企業は、脳神経外科、腫瘍学、整形外科の分野で主に必要とされる高磁場 MRI システム、ニューロナビゲーションの統合、AI イメージングの改善を優先しています。

GE Healthcare 社と Siemens AG 社がそれぞれ提供する 3.0T および 1.5T の術中 MRI ソリューションは、一般的な手術室に簡単に統合でき、リアルタイムの外科手術ガイダンスをシームレスに制御しながら、効率的な高解像度イメージングを実現します。病院との長年にわたるパートナーシップや研究協力も、この分野での地位を維持するのに役立っています。

Medtronic Plc と Koninklijke Philips N.V. の脳神経外科用 MRI の革新は、AI 駆動型の画像解析やロボット支援の視覚化ツールに進出しており、脳腫瘍やてんかんの手術の精度を高める可能性があります。低侵襲手術とワークフローの効率化に向けた先駆的な取り組みは、最先端のものです。

日立製作所および東芝(キヤノンメディカルシステムズに統合)は、中小規模の病院や専門手術センター向けの、コスト効率に優れたオープンボア iMRI ソリューションで際立っています。このコンパクトな設計と低い運用コストは、スペースや資金に制約のある医療機関にとって大きなメリットとなるでしょう。

IMRIS, Inc.は、患者を移動させずにMRIにアクセスできる完全に統合されたハイブリッド手術室ソリューションで差別化を図っています。これにより、多職種連携手術チームがMRIを利用可能となり、患者安全と手術フロー効率が大幅に向上します。

主要企業の概要

ゼネラル・エレクトリック社(24~28%)

GE ヘルスケアは、ディープラーニングベースの画像強化機能とシームレスな手術室接続機能を統合した 3.0T Signa システムで業界をリードし、リアルタイムの意思決定を可能にしています。

シーメンス AG(20~24%)

シーメンスは、高度な MR 対応ロボットガイダンスにより、高精度な脳および脊椎手術を可能にする、ニューロナビゲーション統合の分野をリードしています。

メドトロニック・プラクティス(15-19%)

メドトロニックのStealthStation MRIガイド手術システムは、腫瘍切除の精度を向上させ、最小侵襲神経外科手術に焦点を当てています。

フィリップス・ロイヤル・ネザーランド(12-16%)

フィリップスはAI駆動型診断とリアルタイム手術室フィードバックを組み合わせ、神経外科と介入腫瘍学における画像診断の精度を最適化しています。

株式会社日立製作所/株式会社東芝 (8-12%)

日立製作所と東芝は、コンパクトでコスト効率に優れた画像診断システムにより、小規模病院や手術センターをターゲットとした手頃な価格の iMRI ソリューションを提供しています。

主要企業

-

- General Electric Company

- Siemens AG

- Medtronic Plc

- Koninklijke Philips N.V.

- Hitachi Ltd. / Toshiba Corporation

- IMRIS, Inc.

セグメント

- 製品の種類別:

- 0.2T システム

- 1.5T システム

- 3.0T システム

- その他

- エンドユーザー別:

- 病院

- がん研究機関

- 学術機関

- その他のエンドユーザー

- 用途別:

- 脳神経外科手術

- 整形外科手術

- 心臓血管インターベンション

- その他の用途

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- APEJ(日本を除くアジア太平洋地域

- MEA(中東およびアフリカ

目次

- 1. 世界経済の見通し

- 2. 世界市場 – エグゼクティブサマリー

- 3. 世界市場の概要

- 4. 2020年から2035年までの世界市場の分析と予測

- 4.1. 2020年から2035年までの製品種類別世界市場規模と予測

- 4.1.1. 0.2Tシステム

- 4.1.2. 1.5T システム

- 4.1.3. 3.0T システム

- 4.1.4. その他

- 4.2. 2020 年から 2035 年までのエンドユーザー別世界市場規模と予測

- 4.2.1. 病院

- 4.2.2. がん研究機関

- 4.2.3. 学術機関

- 4.2.4. その他のエンドユーザー

- 4.3. 用途別世界市場規模および予測、2020 年から 2035 年

- 4.3.1. 脳神経外科手術

- 4.3.2. 整形外科手術

- 4.3.3. 心臓血管インターベンション

- 4.3.4. その他の用途

- 4.1. 2020年から2035年までの製品種類別世界市場規模と予測

- 5. 北米市場規模および予測、2020 年から 2035 年

- 6. 南米アメリカ市場規模および予測、2020 年から 2035 年

- 7. ヨーロッパ市場規模および予測、2020 年から 2035 年

- 8. 日本市場規模および予測、2020 年から 2035 年

- 9. APEJ 市場規模および予測、2020 年から 2035 年

- 10. MEA市場規模と予測、2020年から2035年

- 11. グローバル市場における企業シェア、競争環境、企業プロファイル

- 11.1. General Electric Company

- 11.2. Medtronic Plc

- 11.3. Siemens AG

- 11.4. Hitachi Ltd.

- 11.5. Koninklijke Philips N.V.

- 11.6. Toshiba Corporation

- 11.7. IMRIS, Inc.

- 12. グローバル市場 – 重要なポイント

- 13. 調査方法

- 14. 免責事項

表一覧

表 01: 2020 年から 2024 年までのグローバル市場価値 (百万米ドル) および数量 (台数)

表 02:2025 年から 2035 年までの世界市場規模(百万米ドル)および販売台数(台

表 03:2024 年から 2035 年までの世界市場規模(百万米ドル)および販売台数(台)と前年比

表 04:2025 年から 2035 年までの世界 0.2T システムセグメントの市場規模(百万米ドル)および販売台数 (台)、地域別 2020 年から 2024 年

表 05:世界の 0.2T システムセグメントの金額(百万米ドル)および数量(台)、地域別 2025 年から 2035 年

表 06:世界の 0.2T システムセグメントの市場シェア、地域別 2020 年から 2024 年

表07:地域別グローバル0.2Tシステムセグメント市場シェア、2025年から2035年

表 08:2024 年から 2035 年までの地域別世界 0.2T システムセグメントの年次比較

表 09:2020 年から 2024 年までの地域別世界 1.5T システムセグメントの金額(百万米ドル)および数量(台)

表 10:2025 年から 2035 年までの地域別グローバル 1.5T システムセグメントの金額(百万米ドル)および数量(台数)

表11:地域別グローバル1.5Tシステムセグメント市場シェア、2020年から2024年

表12:地域別グローバル1.5Tシステムセグメント市場シェア、2025年から2035年

表13:地域別グローバル1.5Tシステムセグメント前年比、2024年から2035年

表 14:2020 年から 2024 年までの地域別グローバル 3.0T システムセグメントの金額(百万米ドル)および数量(台

表 15:2025 年から 2035 年までの地域別グローバル 3.0T システムセグメントの金額(百万米ドル)および数量(台

表16:地域別グローバル3.0Tシステムセグメント市場シェア(2020年から2024年)

表17:地域別グローバル3.0Tシステムセグメント市場シェア(2025年から2035年)

表18:地域別グローバル3.0Tシステムセグメント前年比(2024年から2035年)

表 19:2020 年から 2024 年までの地域別グローバルその他セグメントの金額(百万米ドル)および数量(台数

表 20:2025 年から 2035 年までの地域別グローバルその他セグメントの金額(百万米ドル)および数量(台数

表21:地域別グローバルその他セグメント市場シェア(2020年から2024年)

表22:地域別グローバルその他セグメント市場シェア(2025年から2035年)

表23:地域別グローバルその他セグメント前年比(2024年から2035年)

表 24:2020 年から 2024 年までの地域別グローバル病院セグメントの金額(百万米ドル)および数量(台数

表 25:2025 年から 2035 年までの地域別グローバル病院セグメントの金額(百万米ドル)および数量(台数

表26:地域別グローバル病院セグメント市場シェア 2020年から2024年

表27:地域別グローバル病院セグメント市場シェア 2025年から2035年

表28:地域別グローバル病院セグメント前年比 2024年から2035年

表 29:2020 年から 2024 年までの地域別世界のがん研究機関セグメントの金額(百万米ドル)および数量(台数

表 30:2025 年から 2035 年までの地域別世界のがん研究機関セグメントの金額(百万米ドル)および数量(台数

表 31:2020 年から 2024 年までの地域別世界がん研究機関セグメント市場シェア

表 32:2025 年から 2035 年までの地域別世界がん研究機関セグメント市場シェア

表 33:2024 年から 2035 年までの地域別世界がん研究機関セグメントの年間成長率

表 34:2020 年から 2024 年までの地域別世界学術機関セグメントの金額(百万米ドル)および数量(台数

表 35:2025 年から 2035 年までの地域別グローバル学術機関セグメントの金額(百万米ドル)および数量(台数

表 36:2020 年から 2024 年までの地域別グローバル学術機関セグメントの市場シェア

表 37:2025 年から 2035 年までの地域別グローバル学術機関セグメントの市場シェア

表 38:2024 年から 2035 年までの地域別学術機関セグメントの年間成長率

表 39:2025 年から 2035 年までの地域別その他のエンドユーザーセグメントの金額(百万米ドル)および数量 (台)、地域別 2020 年から 2024 年

表 40:世界のその他のエンドユーザーセグメントの金額(百万米ドル)および数量(台)、地域別 2025 年から 2035 年

表 41:世界のその他のエンドユーザーセグメントの市場シェア、地域別 2020 年から 2024 年

表 42: 2025年から2035年までの地域別グローバルその他のエンドユーザーセグメントの市場シェア

表43:2024年から2035年までの地域別グローバルその他のエンドユーザーセグメントの年間成長率

表44:2020年から2024年までの地域別グローバル脳神経外科介入セグメントの金額(百万米ドル)および数量(台

表45: 2025年から2035年までの地域別世界神経外科介入セグメントの金額(百万米ドル)および数量(台数

表46:2020年から2024年までの地域別世界神経外科介入セグメントの市場シェア

表47:地域別グローバル神経外科手術介入セグメント市場シェア、2025年から2035年

表48:地域別グローバル神経外科手術介入セグメントの年率成長率、2024年から2035年

表 49:2020 年から 2024 年までの地域別世界整形外科手術セグメントの金額(百万米ドル)および数量(台数

表 50:2025 年から 2035 年までの地域別世界整形外科手術セグメントの金額(百万米ドル)および数量(台数

表51:地域別グローバル整形外科手術市場シェア、2020年から2024年

表52:地域別グローバル整形外科手術市場シェア、2025年から2035年

表53:地域別グローバル整形外科手術市場前年比、2024年から2035年

表 54:2020 年から 2024 年までの地域別世界心臓血管インターベンションセグメントの金額(百万米ドル)および数量(台数

表 55:2025 年から 2035 年までの地域別世界心臓血管インターベンションセグメントの金額(百万米ドル)および数量(台数

表56:地域別グローバル心臓血管インターベンション市場シェア、2020年から2024年

表57:地域別グローバル心臓血管インターベンション市場シェア、2025年から2035年

表58:地域別グローバル心臓血管インターベンション市場前年比、2024年から2035年

表 59:2020 年から 2024 年までの地域別、世界その他の用途セグメントの金額(百万米ドル)および数量(台数

表 60:2025 年から 2035 年までの地域別、世界その他の用途セグメントの金額(百万米ドル)および数量(台数

表61:地域別グローバルその他のアプリケーションセグメント市場シェア 2020年から2024年

表62:地域別グローバルその他のアプリケーションセグメント市場シェア 2025年から2035年

表63:地域別グローバルその他のアプリケーションセグメント前年比 2024年から2035年

表64: 北米市場規模(百万米ドル)および数量(台)、国別 2020 年から 2024 年

表 65:北米市場規模(百万米ドル)および数量(台)、国別 2025 年から 2035 年

表 66:北米市場規模(百万米ドル)および数量(台)、製品種類別 2020 年から 2024 年

表 67:北米市場規模(百万米ドル)および数量(台)、製品種類別 2025 年から 2035 年

表 68:北米市場規模(百万米ドル)および販売数量(台)、最終用途別 2020 年から 2024 年

表 69:北米市場規模(百万米ドル)および販売数量(台)、最終用途別 2025 年から 2035 年

表 70: 北米市場規模(百万米ドル)および販売数量(台)、用途別 2020 年から 2024 年

表 71:北米市場規模(百万米ドル)および販売数量(台)、用途別 2025 年から 2035 年

表 72:ラテンアメリカ市場規模(百万米ドル)および数量(台)、国別 2020 年から 2024 年

表 73:ラテンアメリカ市場規模(百万米ドル)および数量(台)、国別 2025 年から 2035 年

表 74:ラテンアメリカ市場規模(百万米ドル)および販売数量(台)、製品種類別 2020 年から 2024 年

表 75:ラテンアメリカ市場規模(百万米ドル)および販売数量(台)、製品種類別 2025 年から 2035 年

表 76:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)および販売数量(台数)、最終用途別

表 77:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)および販売数量(台数)、最終用途別

表 78:ラテンアメリカ市場規模(百万米ドル)および販売数量(台)、用途別 2020 年から 2024 年

表 79:ラテンアメリカ市場規模(百万米ドル)および販売数量(台)、用途別 2025 年から 2035 年

表 80:ヨーロッパの市場価値(百万米ドル)および数量(台数)、国別 2020 年から 2024 年

表 81:ヨーロッパの市場価値(百万米ドル)および数量(台数)、国別 2025 年から 2035 年

表 82:ヨーロッパの市場価値(百万米ドル)および数量(台)、製品種類別 2020 年から 2024 年

表 83:ヨーロッパの市場価値(百万米ドル)および数量(台)、製品種類別 2025 年から 2035 年

表 84:2020 年から 2024 年までのヨーロッパの市場価値(百万米ドル)および数量(台数)、エンドユーザー別

表 85:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)および数量(台数)、エンドユーザー別

表 86:2020 年から 2024 年までのヨーロッパの市場価値(百万米ドル)および数量(台数)、用途別

表 87:2020 年から 2024 年までのヨーロッパの市場価値(百万米ドル)および数量 (台)、用途別 2025 年から 2035 年

表 88:日本の市場規模(百万米ドル)および数量(台)、国別 2020 年から 2024 年

表 89:日本の市場規模(百万米ドル)および数量(台)、国別 2025 年から 2035 年

表 90:2020 年から 2024 年までの日本の市場規模(百万米ドル)および数量(台)

表 91:2025 年から 2035 年までの日本の市場規模(百万米ドル)および数量(台

表 92:2020 年から 2024 年までの日本の市場価値(百万米ドル)および数量(台数)、最終ユーザー別

表 93:2025 年から 2035 年までの日本の市場価値(百万米ドル)および数量(台数)、最終ユーザー別

表 94: 2020年から2024年までのアプリケーション別日本市場規模(百万米ドル)および販売数量(台

表 95:2025年から2035年までのアプリケーション別日本市場規模(百万米ドル)および販売数量(台

表 96:APEJ 市場規模(百万米ドル)および数量(台)、国別 2020 年から 2024 年

表 97:APEJ 市場規模(百万米ドル)および数量(台)、国別 2025 年から 2035 年

表 98: APEJ 市場価値(百万米ドル)および数量(台)、製品種類別 2020 年から 2024 年

表 99:APEJ 市場価値(百万米ドル)および数量(台)、製品種類別 2025 年から 2035 年

表 100:APEJ 市場規模(百万米ドル)および販売数量(台)、最終用途別 2020 年から 2024 年

表 101:APEJ 市場規模(百万米ドル)および販売数量(台)、最終用途別 2025 年から 2035 年

表 102:APEJ 市場価値(百万米ドル)および数量(台)、用途別 2020 年から 2024 年

表 103:APEJ 市場価値(百万米ドル)および数量(台)、 用途別 2025 年から 2035 年

表 104:MEA 市場規模(百万米ドル)および数量(台)、国別 2020 年から 2024 年

表 105:MEA 市場規模(百万米ドル)および数量(台)、国別 2025 年から 2035 年

表 106:MEA 市場規模(百万米ドル)および数量(台)、製品種類別 2020 年から 2024 年

表 107:MEA 市場価値(百万米ドル)および数量(台)、製品種類別 2025 年から 2035 年

表 108:MEA 市場価値(百万米ドル)および数量(台)、最終ユーザー別 2020 年から 2024 年

表 109:MEA 市場価値(百万米ドル)および数量(台)、最終ユーザー別 2025 年から 2035 年

表 110:MEA 市場価値(百万米ドル)および数量(台)、用途別 2020 年から 2024 年

表 111:MEA 市場価値(百万米ドル)および数量(台)、用途別 2025 年から 2035 年

図表一覧

図 01:世界市場価値(百万米ドル)、2020 年から 2024 年

図 02:2025 年から 2035 年までの世界市場規模(百万米ドル)予測

図 03:2024 年から 2035 年までの世界市場規模(百万米ドル)および前年比

図 04:2020 年から 2024 年までの地域別 0.2T システムセグメントの世界市場規模(百万米ドル

図 05:2025 年から 2035 年までの地域別グローバル 0.2T システムセグメント市場規模(百万米ドル

図 06:2024 年から 2035 年までの地域別グローバル 0.2T システムセグメントの年間成長率

図 07:2020 年から 2024 年までの地域別グローバル 1.5T システムセグメントの市場価値(百万米ドル

図 08:2025 年から 2035 年までの地域別グローバル 1.5T システムセグメントの市場価値(百万米ドル

図 09:2024 年から 2035 年までの地域別 1.5T システムセグメントの前年比成長率

図 10:2024 年から 2035 年までの地域別 3.0T システムセグメントの市場価値(百万米ドル 地域別、2020年から2024年

図 11:地域別 3.0T システムセグメント市場規模(百万米ドル)、2025年から2035年

図 12:2024 年から 2035 年までの地域別グローバル 3.0T システムセグメントの年間成長率

図 13:2020 年から 2024 年までの地域別グローバルその他セグメントの市場価値(百万米ドル

図 14:2025 年から 2035 年までの地域別グローバルその他セグメントの市場価値(百万米ドル

図 15:2024 年から 2035 年までの地域別グローバルその他セグメントの年間成長率

図 16:2020 年から 2024 年までの地域別グローバル病院セグメントの市場価値(百万米ドル

図 17:2025 年から 2035 年までの地域別グローバル病院セグメントの市場価値(百万米ドル

図 18:2024 年から 2035 年までの地域別グローバル病院セグメントの年間成長率

図 19:2020 年から 2024 年までの地域別グローバルがん研究機関セグメントの市場価値(百万米ドル

図 20:2025 年から 2035 年までの地域別世界がん研究機関セグメントの市場価値(百万米ドル

図 21:2024 年から 2035 年までの地域別世界がん研究機関セグメントの年間成長率

図 22:2020 年から 2024 年までの地域別世界学術機関セグメントの市場価値(百万米ドル

図 23:2025 年から 2035 年までの地域別世界学術機関セグメントの市場価値(百万米ドル

図 24:2024 年から 2035 年までの地域別世界学術機関セグメントの年間成長率

図 25:2020 年から 2024 年までの地域別世界その他のエンドユーザーセグメントの市場価値(百万米ドル

図 26:2025 年から 2035 年までの地域別グローバルその他のエンドユーザーセグメントの市場価値(百万米ドル

図 27:2024 年から 2035 年までの地域別グローバルその他のエンドユーザーセグメントの年間成長率

図 28:2020 年から 2024 年までの地域別世界神経外科介入セグメント市場規模(百万米ドル

図 29:2025 年から 2035 年までの地域別世界神経外科介入セグメント市場規模(百万米ドル

図 30:2024 年から 2035 年までの地域別世界神経外科介入セグメントの年間成長率

図 31:2020 年から 2024 年までの地域別世界整形外科手術セグメント市場規模(百万米ドル

図 32:2025 年から 2035 年までの地域別世界整形外科手術セグメント市場規模(百万米ドル

図33:地域別グローバル整形外科手術セグメントの年間成長率、2024年から2035年

図 34:2020 年から 2024 年までの地域別世界心臓血管インターベンションセグメント市場規模(百万米ドル

図 35:2025 年から 2035 年までの地域別世界心臓血管インターベンションセグメント市場規模(百万米ドル

図 36:2024 年から 2035 年までの地域別世界心臓血管インターベンションセグメントの年間成長率

図 37:2020 年から 2024 年までの地域別世界その他の用途セグメントの市場価値(百万米ドル

図 38:2025 年から 2035 年までの地域別世界その他の用途セグメントの市場価値(百万米ドル

図 39:2024 年から 2035 年までの地域別グローバルその他の用途セグメントの年間成長率

図 40:2020 年から 2024 年までの国別北米市場価値(百万米ドル

図 41:2025 年から 2035 年までの国別北米市場価値(百万米ドル

図 42: 北米市場規模(百万米ドル)、製品種類別 2020 年から 2024 年

図 43:北米市場規模(百万米ドル)、製品種類別 2025 年から 2035 年

図 44:北米市場規模(百万米ドル)、最終ユーザー別 2020 年から 2024 年

図 45:北米市場規模(百万米ドル)、最終ユーザー別 2025 年から 2035 年

図 46:北米市場規模(百万米ドル)、用途別 2020 年から 2024 年

図 47:北米市場規模(百万米ドル)、用途別 2025 年から 2035 年

図 48:ラテンアメリカ市場規模(百万米ドル)、国別 2020 年から 2024 年

図 49:ラテンアメリカ市場規模(百万米ドル)、国別 2025 年から 2035 年

図 50:ラテンアメリカ市場規模(百万米ドル)、製品種類別 2020 年から 2024 年

図 51:ラテンアメリカ市場規模(百万米ドル)、製品種類別 2025 年から 2035 年

図 52:ラテンアメリカ市場規模(百万米ドル)、最終ユーザー別 2020 年から 2024 年

図 53:南米市場規模(百万米ドル)、最終用途別 2025 年から 2035 年

図 54:南米市場規模(百万米ドル)、用途別 2020 年から 2024 年

図 55:南米市場規模(百万米ドル)、用途別 2025 年から 2035 年

図 56:ヨーロッパの市場価値(百万米ドル)、国別 2020 年から 2024 年

図 57:ヨーロッパの市場価値(百万米ドル)、国別 2025 年から 2035 年

図 58:ヨーロッパの市場価値(百万米ドル)、製品種類別 2020 年から 2024 年

図 59:ヨーロッパの市場規模(百万米ドル)、製品種類別 2025 年から 2035 年

図 60:ヨーロッパの市場規模(百万米ドル)、エンドユーザー別 2020 年から 2024 年

図 61:ヨーロッパの市場規模(百万米ドル)、エンドユーザー別 2025 年から 2035 年

図 62:ヨーロッパの市場規模(百万米ドル)、用途別 2020 年から 2024 年

図 63:ヨーロッパの市場規模(百万米ドル)、用途別 2025 年から 2035 年

図 64:日本の市場規模(百万米ドル)、国別 2020 年から 2024 年

図 65:2025 年から 2035 年までの日本の市場規模(百万米ドル)、国別

図 66:2020 年から 2024 年までの日本の市場規模(百万米ドル)、製品種類別

図 67:2025 年から 2035 年までの日本の市場規模(百万米ドル)、製品種類別

図 68:2020 年から 2024 年までの日本の市場規模(百万米ドル)、用途別

図 69:2025 年から 2035 年までの日本の市場規模(百万米ドル)、エンドユーザー別

図 70:2020 年から 2024 年までの日本の市場規模(百万米ドル)、用途別

図 71:2025 年から 2035 年までの日本の市場規模(百万米ドル)、用途別

図 72:2020 年から 2024 年までの APEJ 市場規模(百万米ドル)、国別

図 73:2025 年から 2035 年までの APEJ 市場規模(百万米ドル)、国別

図 74:APEJ 市場規模(百万米ドル)、製品種類別 2020 年から 2024 年

図 75:APEJ 市場規模(百万米ドル)、製品種類別 2025 年から 2035 年

図 76:APEJ 市場規模(百万米ドル)、最終ユーザー別 2020 年から 2024 年

図 77:APEJ 市場規模(百万米ドル)、最終ユーザー別 2025 年から 2035 年

図 78:APEJ 市場規模(百万米ドル)、用途別 2020 年から 2024 年

図 79:APEJ 市場規模(百万米ドル)、用途別 2025 年から 2035 年

図 80:MEA 市場規模(百万米ドル)、国別 2020 年から 2024 年

図 81:MEA 市場規模(百万米ドル)、国別 2025 年から 2035 年

図 82:MEA 市場規模(百万米ドル)、製品種類別 2020 年から 2024 年

図 83:MEA 市場規模(百万米ドル)、製品種類別 2025 年から 2035 年

図 84:MEA 市場規模(百万米ドル)、エンドユーザー別 2020 年から 2024 年

図 85:MEA 市場規模(百万米ドル)、エンドユーザー別 2025 年から 2035 年

図 86:MEA 市場規模(百万米ドル)、用途別 2020 年から 2024 年

図 87:MEA 市場規模(百万米ドル)、用途別 2025 年から 2035 年

| ※参考情報 術中MRI装置は、手術中にリアルタイムで画像診断を行うための特別なMRI装置です。この技術は、特に脳神経外科や腫瘍切除手術において、医師が患者の内部構造をより正確に把握できるように支援します。従来のMRI技術では、手術が終わってから画像を取得するため、手術中に再確認したい場合には時間差が生じ、患者への負担やリスクが増す可能性があります。しかし、術中MRI装置を利用することで、手術中に必要な画像をリアルタイムで取得し、医師が瞬時に判断を下すことができるようになります。これにより、手術の精度が向上し、患者の安全性が高まるとされています。 術中MRI装置の種類は、主に二つに分けることができます。一つ目は、固定式MRI装置です。これらの装置は手術室の一部として設計されており、特定の位置に固定されています。通常、大型で高性能のMRIが多く、詳細な画像を提供することが可能です。二つ目は、可搬式MRI装置です。これらは、比較的小型で移動が可能な設計になっており、手術室内で必要に応じて位置を変えることができます。可搬式は、特に限られたスペースでの使用や、他の手術室にも搭載することができる点が利点とされています。 術中MRI装置の主な用途は、脳神経外科手術における脳腫瘍の切除や、脊椎手術、整形外科手術など多岐に渡ります。脳腫瘍の手術では、MRIを使用して腫瘍の位置や大きさ、周囲の正常な組織との関係を評価します。これにより、腫瘍をできる限り完全に切除し、正常な神経組織を損傷しないよう配慮することができます。また、術中にMRIで得られた画像を基に、手術の進行状況を確認し、必要に応じて手法の修正を行うことができます。さらに、術後の合併症を減少させることにも繋がります。 関連技術としては、術中CT装置や超音波装置も存在します。術中CTは、主に骨や軟部組織を評価する際に使用されることが多いです。特に骨折の整復や腫瘍の位置確認など、非常に速やかに画像を取得できる利点があります。一方、超音波装置は、特に軟部組織や血流の評価に優れているため、血管手術や神経ブロックにおいて活用されています。これらの技術は、術中MRI装置と併用することで、より多面的な情報を提供し、手術の成功率を高めることが可能となります。 最近では、人工知能(AI)を利用した画像診断支援技術も進展しています。AIを搭載した術中MRI装置は、画像診断の精度を向上させ、診断にかかる時間を短縮することが期待されています。具体的には、AIが自動的に腫瘍の位置や形状を認識し、医師に迅速に情報を提供することで、より効率的な手術が可能になります。 術中MRI装置の導入には、さまざまな課題も存在します。機器のコストや、手術室内のスペース、スタッフの教育などの問題が影響を与えることがあります。しかし、術中MRI装置が持つ利点を考慮すると、今後の医療現場における重要な工具となることは間違いありません。 このように、術中MRI装置は手術の質を向上させ、患者にとってのリスクを減少させるために不可欠な技術と言えるでしょう。今後もこの技術の発展に伴い、新たな応用分野が広がることが期待されています。 |