北米は依然として最大の貢献者であり、世界全体の収益の約 33% を占めました。同時に、米国では、高リスクのプラントの安全確保に関する規制による要件の結果、特に高い成長が見られました。

しかし、ヨーロッパも好調で、政府主導の採用は北米にやや遅れをとっています。南アジアおよびオセアニアは、主にインドおよびオーストラリアの建築セクターの開発活動により、緩やかな拡大傾向を示しました。

2025 年以降、Fact.MR は、ハードウェアアプリケーションにおけるサイバーセキュリティへの懸念の高まりが、IT インフラストラクチャの需要をさらに押し上げるだろうと予測しています。セルフサービスキオスク、エネルギーグリッド、医療機器への統合の進展も、持続的な拡大に貢献し、2035 年までこの産業の堅調な成長を維持するでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

(2024 年第 4 四半期に実施、北米、ヨーロッパ、日本、韓国のメーカー、流通業者、調達担当者、エンドユーザーから均等に選ばれた 250 人のステークホルダーが参加)

ステークホルダーの主な優先事項

- セキュリティの強化:78% のステークホルダーが、不正アクセスに対するセキュリティを最大の懸念事項として挙げました。

- 材料の耐久性:72% が、調達コストを正当化するために、高耐久性材料(鋼、アルミニウム)の必要性を強調しました。

地域差:

- 北米:66% が、IT ハードウェアおよびサイバーセキュリティアプリケーションにおける耐タンパー性ファスナーの需要の高まりを強調し、日本の 39% を大きく上回りました。

- ヨーロッパ:82% が、進化するセキュリティ規制への準拠を重要視しており、米国(57%)を上回っています。

- 日本/韓国:58% が、予算の制約からコスト効率を重要視しており、北米(31%)とは対照的です。

高度な技術の採用

大きな差異:

- 米国:調達担当幹部の 54% が、生体認証および電子追跡ファスナーへの投資を増額したと回答しています。

- ヨーロッパ:47% が、特に海洋および航空宇宙分野において、耐タンパー性コーティング剤および耐腐食性仕上げを優先しています。

- 日本:コストの懸念と堅牢な従来型ソリューションの好みを理由に、次世代ファスナーを採用しているのは 33% に留まっています。

- 韓国:38% が、産業用途向けの IoT 統合型スマートセキュリティファスナーに投資しています。

ROI に関する収斂的および発散的見解:

- 米国の製造業者の 69% は、高セキュリティファスナーの価値を認識していますが、日本の企業では 29% に留まっています。

材料の好み

共通認識

- 鋼:耐久性と引張強度から、特に高セキュリティ分野において、世界全体の 67% が選択しています。

地域差

- ヨーロッパ:55% が、サステナビリティの要件からアルミニウムベースのファスナーを好んでいます。

- 北米:69% が、重要なセキュリティ用途に高品位ステンレス鋼を採用しています。

- 日本/韓国:42% が、コスト、耐久性、耐食性のバランスを考慮して、ハイブリッド鋼・アルミニウム製ファスナーを選択しています。

価格感応度

共通の課題:

- 86% が、原材料価格の上昇(鉄鋼 27% 上昇、アルミニウム 19% 上昇)を大きな懸念事項として挙げています。

地域差:

- 北米/ヨーロッパ:63% の購入者が、セキュリティ機能の強化のために 15~20% の追加料金を支払う意思があります。

- 日本/韓国:41% が、ハイエンドのセキュリティファスナーのリースモデルに関心を示しています。一方、米国では 18% に留まっています。

- 南アジアおよびオセアニア:76% が、1 回の大量注文で 5,000 ドル以下のコスト効率の高いソリューションを好み、プレミアム製品に対する需要はごくわずかでした。

バリューチェーンの課題

製造業者:

- 米国:58% が、特殊ファスナーの生産に影響を与える労働力不足に苦しんでいます。

- ヨーロッパ:49% が、複雑な規制要件により製品承認が遅延していると回答しました。

- 日本:63% が、産業の低迷による需要の低迷に直面しています。

販売代理店:

- 米国:72% が、鉄鋼およびアルミニウム価格の変動による在庫不足に直面しています。

- ヨーロッパ:51% が、東ヨーロッパの低コストメーカーからの価格圧力に直面しています。

- 日本/韓国:62% が、地方および工業地帯における物流の問題に苦労しています。

エンドユーザー:

- 米国:46% が、高いメンテナンスコストを重要な課題として挙げています。

- ヨーロッパ:38% が、古い構造物に新しいファスナーシステムを取り付けることの難しさを挙げています。

- 日本:57% が、複雑なセキュリティファスナーの取り付けに関する技術サポートの不足に不満を述べています。

今後の投資優先事項

整合性:

- 73% の製造業者が、次世代の耐タンパー性ファスナーの研究開発に投資する予定です。

地域ごとの戦略の相違

- 北米:60% が、IT および自動車用途向けの高度な盗難防止機構を優先事項として挙げています。

- ヨーロッパ:56% が、グリーンスチールなどの持続可能な生産手段に投資しています。

- 日本/韓国:48% が、電子機器および航空宇宙用途向けのコンパクトで軽量なファスナーに重点を置いています。

規制の影響

北米

- 67% のステークホルダーが、厳格なサイバーセキュリティおよびインフラ保護の義務がファスナーの革新を推進していると回答しています。

ヨーロッパ

- 80% が、進化する航空宇宙および防衛セキュリティ基準を、プレミアム製品の採用における重要な要素と見なしています。

日本/韓国

- 規制の枠組みが購入の決定に大きな影響を与えると答えたのは 34% に留まり、その理由として、執行メカニズムの弱さを挙げています。

結論:相違点と共通点

高い合意点

- セキュリティコンプライアンス、材料革新、コスト圧力は、すべての地域において依然として普遍的な懸念事項です。

主な相違点

- 北米:サイバーセキュリティ主導の改ざん防止ファスナーの革新でリードしています。

- ヨーロッパ:サステナビリティと進化する規制への準拠を優先しています。

- 日本/韓国:コスト効率と選択的な技術採用とのバランスを取っています。

戦略的洞察:

「万能型」のアプローチは成功しません。地域ごとの適応が必要です。北米では鋼材、ヨーロッパではアルミニウム、日本および韓国ではハイブリッド材料を採用して、産業への浸透を推進する必要があります。

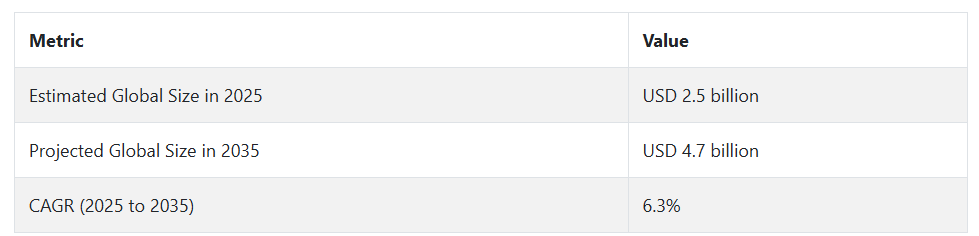

市場分析

この産業は、航空宇宙、防衛、自動車、重要インフラなどの分野におけるセキュリティ懸念の高まりを背景に、着実な成長を続けています。Fact.MR の分析によると、規制の義務化や、公共ユーティリティ、電気自動車、IT ハードウェアにおける不正アクセス防止のニーズの高まりが、需要を後押ししています。高セキュリティのファスナーソリューションを専門とするメーカーは恩恵を受ける一方、従来のファスナーサプライヤーはイノベーションなしでは競争に苦戦する可能性があります。

セキュリティ設計の革新を強化

経営幹部は、航空宇宙、防衛、重要インフラ分野におけるセキュリティ需要の高まりに対応するため、ピッキング防止やセルフロック機構など、高度な改ざん防止技術に耐える先進的なファスナーの開発に向けた研究開発に投資すべきです。

スマートインフラとEVの成長に連携する

企業は、スマートシティ、電気自動車、IoTハードウェアなどの新興分野における主要サプライヤーとしての地位を確立し、締結部品が厳格な規制やサイバーセキュリティ基準に準拠していることを確認することで、長期的な需要を捉える必要があります。

流通および OEM パートナーシップの拡大

自動車、電子、産業オートメーションの OEM とのパートナーシップを強化し、e コマースおよび直接販売チャネルを拡大することは、グローバルな事業展開を最大限に拡大し、高成長地域での高付加価値の契約を獲得するために不可欠です。

経営陣向け

競争優位を維持するためには、安定したサプライチェーンの確保、高セキュリティファスニングソリューションの迅速な開発、および航空宇宙、EV、スマートインフラの OEM とのパートナーシップの深化を優先課題とする必要があります。

Fact.MR の分析によると、規制の強化と産業ニーズの変化により、コンプライアンス重視の製品開発とデジタル販売の拡大に即時の投資が必要となっています。今後 12 ヶ月間は、改ざん防止技術の R&D を強化し、流通チャネルを最適化することが、差別化の鍵となるでしょう。経営陣は、競合他社がセキュリティ製品の提供を拡大する前に、高成長の機会を捉えるため、今すぐ行動を起こすべきです。

セグメント別分析

材料別

鋼製ファスナーは、2025年から2035年にかけて6.1%のCAGRで成長し、その高い引張強度、耐久性、手頃な価格により、優位性を維持すると予測されています。建設、自動車、製造などの産業で広く使用されているため、需要は引き続き堅調です。重機、インフラプロジェクト、耐荷重用途では鋼製ファスナーが不可欠であり、その需要は極めて高いです。

耐食性のある製品、特にステンレス鋼の需要の高まりは、船舶、エネルギー、自動車の各セクターの拡大を後押ししています。過酷な環境に対する高い耐性が特徴のステンレス鋼製のファスナーは、海洋施設、再生可能エネルギープロジェクト、高性能自動車での使用が拡大しています。世界的な工業化の進展に伴い、鋼製ファスナーの需要は引き続き堅調に推移すると予想されます。

製品の種類別

ねじおよびボルトのセグメントは、電子、公共インフラ、製造などの業界で広く使用されていることから、2025年から2035年にかけて5.9%のCAGRで成長すると予測されています。これらのファスナーは、不正アクセスや改ざんを防止する優れたセキュリティ機能を備えています。航空宇宙や防衛などの産業でも、その構造上の信頼性と使いやすさから、ねじやボルトが好んで使用されています。

メーカーは、耐久性と耐食性を高めるために、高度なコーティング剤や高強度合金の開発を進めています。一方向、ピンイントルクス、六角穴付きなどの特殊な設計の導入により、高セキュリティ用途での使用が拡大しています。盗難防止や組み立てのセキュリティに対する関心の高まりから、革新的なネジおよびボルトの需要は引き続き増加するでしょう。

販売チャネル別

オンライン販売セグメントは、e コマースプラットフォームおよび消費者向け直接販売モデルの急速な拡大を背景に、2025 年から 2035 年にかけて 7.1% の CAGR で成長すると予想されています。製品の比較、大量購入による割引、専門家のアドバイスを受けることができるため、オンラインでの調達は産業用購入者にとってますます魅力的なものとなっています。インダストリー 4.0 への世界的な移行も、この傾向をさらに強めています。

デジタル化の進展に伴い、メーカーは、仮想製品デモ、AI ベースの推奨、自動再注文システムなどを提供することで、オンラインでの存在感を高めています。Amazon Business、Grainger、Alibaba などの E コマースプラットフォームは、産業用調達を再構築する上で重要な役割を果たしており、オンラインチャネルは最も急成長している流通ネットワークとなっています。

最終用途産業別

産業および製造部門は、自動化の進展と、現代の生産施設における安全な締結ソリューションのニーズの高まりを背景に、2025 年から 2035 年にかけて 6.2% の CAGR で成長すると予測されています。高度なロボット、AI 駆動の組立ライン、スマートファクトリーでは、業務効率を確保し、システム障害を防止するために、高性能のファスナーが求められています。

グローバルサプライチェーンの拡大に伴い、産業は、過酷な環境でも長期的な信頼性を確保できる、耐食性、高強度のファスナーへの移行を進めています。また、持続可能な製造と廃棄物の削減への関心の高まりも、再利用可能でエコフレンドリーなファスナーソリューションの需要を後押ししています。自動化と産業の成長が加速する中、これらのファスナーソリューションは、現代の製造業務に欠かせない要素であり続けるでしょう。

国別インサイト

米国

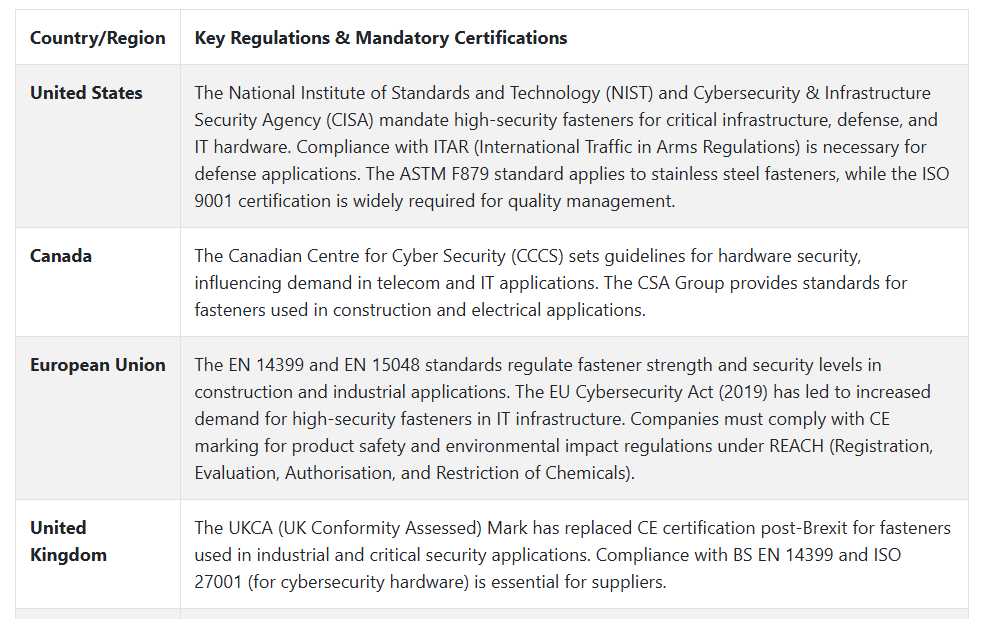

米国の産業は、航空宇宙、防衛、IT セキュリティ規制を牽引役として、7.1% の CAGR で成長するでしょう。NIST および CISA の規制により、通信およびインフラストラクチャにおける耐タンパー性ファスナーの需要が拡大しています。IIJA は、公共ユーティリティ、高速道路、および重要なインフラストラクチャプロジェクトにおける採用を加速しています。

EV の採用により、バッテリーエンクロージャーにおける高強度ファスナーの需要が増加しています。バイアメリカン法は国内メーカーを優遇し、輸入依存度を低減しています。原材料コストの上昇にもかかわらず、耐食性合金の自動化および研究開発により、産業の持続的な拡大が見込まれます。

英国

英国では、UKCA マーク規制およびサイバーセキュリティ関連法に牽引され、売上高は 5.9% の CAGR で成長すると予想されます。ブレグジット後の基準により、規格に準拠したファスナーの需要が高まっています。鉄道および高速道路の公共インフラプロジェクトが、防衛および航空宇宙分野での用途の拡大と相まって、産業の成長を支えています。

大手航空宇宙企業は、高度な航空機に高セキュリティファスナーを採用しています。サステナビリティのトレンドにより、低炭素材料の採用が進んでいます。ブレグジットによるサプライチェーンの課題が輸入に影響を及ぼしていますが、国内生産の増加と自動化への投資が、長期的な成長の安定化に貢献しています。

フランス

フランスの売上高は、EU の安全規制、航空宇宙産業の拡大、サイバーセキュリティのニーズを背景に、5.5% の CAGR で成長すると予想されます。EU の機械指令は、産業機器に高セキュリティのファスナーの使用を義務付け、その採用を推進しています。エアバス社やダッソー・アビアシオン社を筆頭とする防衛および航空宇宙セクターが主な需要先です。

サステナビリティにより、リサイクル可能で軽量な材料の需要が高まっています。政府支援の鉄道および再生可能エネルギープロジェクトも、その使用をさらに後押ししています。原材料価格は変動していますが、耐食性合金に関する研究開発とサプライチェーンの現地化により、この産業は着実な拡大を続けています。

ドイツ

ドイツでは、自動車、防衛、産業オートメーションの需要に支えられ、売上高は 5.7% の CAGR で成長すると予想されます。機械の安全性に関する EU 規制および VDI 規格により、高セキュリティのファスナーソリューションの需要が拡大しています。フォルクスワーゲンや BMW を筆頭とする自動車セクターでは、EV に特殊ファスナーが採用されています。

カーボンニュートラル製造への移行により、持続可能な材料の需要が高まっています。鉄道の拡張とスマートインフラの成長により、採用が加速しています。高い人件費とサプライチェーンの混乱が課題となっていますが、自動化と先進的な生産技術により、業界は着実な成長が見込まれます。

イタリア

イタリアの売上高は、自動車、航空宇宙、建設産業を牽引役として、5.3% の CAGR で拡大する見通しです。EU のコンプライアンス要件により、機械およびインフラにおける高セキュリティのファスニングソリューションの需要が高まっています。フェラーリやステランティスを筆頭とする自動車セクターでは、高度なファスニング技術が統合されています。

再生可能エネルギープロジェクトの成長により、耐食性ソリューションの需要が高まっています。橋梁、高速道路、公共ユーティリティなどのインフラ投資が、着実な拡大を支えています。輸入原材料へのサプライチェーンの依存は依然として課題ですが、現地生産の奨励策がリスクの軽減に貢献しています。

韓国

韓国の売上高は、電子、自動車、防衛セクターを牽引役として、5.8% の CAGR で成長する見通しです。政府による半導体および 5G の拡大推進により、IT ハードウェアにおける安全なファスニング技術の需要が高まっています。韓国の防衛プログラムが、軍事用途での採用を後押ししています。

現代自動車と起亜自動車による EV 生産が、軽量ファスナーソリューションの成長を促進しています。都市建設プロジェクトにおけるコンパクトで高強度の設計に対する高い需要が、着実な拡大を支えています。原材料コストの上昇が収益性を圧迫していますが、現地生産のサプライチェーンへの投資が安定性を確保しています。

日本

日本の売上高は、自動車、ロボット、建設分野を牽引役として、5.2% の CAGR で成長すると予想されています。JIS 安全基準により、産業用途における高セキュリティファスナーソリューションの採用が進んでいます。トヨタとホンダは、EV および自動運転車に精密に設計されたファスナーを統合しています。

スマートインフラプロジェクトや耐震建築により、耐久性に優れたファスニングソリューションの需要が拡大しています。製造コストは高いものの、生産の自動化により効率が確保されています。中国からの輸入の増加により競争が激化していますが、高精度ファスニング技術における現地のイノベーションが成長を支えています。

中国

中国は、産業の拡大、自動車の成長、インフラのメガプロジェクトを原動力として、6.1% の CAGR で拡大する見通しです。サイバーセキュリティとスマートシティ構想に関する政府の政策により、安全なファスナー技術の需要が拡大しています。BYD と Geely は、EV に先進的なソリューションを統合しています。

鉄道、橋梁、5G インフラへの巨額の投資により、高い需要が持続しています。サプライチェーンの混乱や鉄鋼価格の変動は依然として課題ですが、高強度合金に関する国家の支援による研究開発により、長期的な成長が見込まれます。精密に設計されたファスナーの輸出需要は引き続き増加しています。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドの売上高は、建設、鉱業、防衛分野を牽引役として、5.4% の CAGR で成長すると予想されます。高速道路、橋梁、エネルギープロジェクトに対する政府のインフラ投資が需要を後押ししています。防衛調達政策は、現地で製造された高セキュリティのファスニングソリューションを優先しています。

鉱業の拡大により、耐食性ファスニングソリューションの需要が増加しています。再生可能エネルギーへの移行により、風力および太陽光発電プロジェクトで耐久性の高いファスナーの採用が進んでいます。輸入に依存しているものの、国内製造の奨励策により、産業の安定が確保されています。

市場シェア分析

Elgin Fastener Group:12~15%

Elgin は業界トップの地位を維持しますが、アジアの競合他社からの圧力に直面するでしょう。2025 年には、新しいチタン合金と AI による偽造検出機能を備えた航空宇宙グレードの改ざん防止ソリューションに注力する予定です。ロッキード・マーティン社との提携により、NATO 諸国における防衛分野での事業展開を拡大する予定です。

KD Fasteners, Inc.:10~12%

KD は、特許取得済みの防振技術を採用した EV バッテリー用セキュリティファスナーの新製品ラインにより、2025 年にシェアを拡大すると予測されています。持続可能な包装企業は、同社が最近開発した生分解性の不正開封防止ネジを採用しています。KD は、Würth Group との販売契約により、ヨーロッパでの事業拡大を進めています。

PCC Fasteners:8~10%

PCC の 2025 年の成長は、極超音速機用ファスナープログラムとブロックチェーンベースの認証システムによって推進されます。バークシャー・ハサウェイが支援する同社は、過酷な環境用ファスナーに焦点を当てた新しい研究開発センターをオハイオ州に開設します。ドイツでの最近の買収により、欧州の産業顧客基盤が強化されます。

LISI Group:7~9%

LISI は、新しいチタン製の不正開封防止製品シリーズで、自動車の軽量化ソリューションに賭けています。同社の 2025 年戦略には、エアバス社との 3D プリントセキュリティファスナーの共同開発プログラムが含まれています。また、エネルギー分野の顧客向けに、新しい耐水素コーティング技術を試験中です。

Tamper-Pruf Screws, Inc.:6~8%

Tamper-Pruf は、不正な取り外しを試みた場合に警告を発する IoT 対応ネジという革新的な製品を開発しています。同社の 2025 年戦略では、高セキュリティ施設や重要インフラをターゲットにした「ピッキング不可能な」シリーズを展開しています。メキシコシティに新しい流通センターを開設し、ラテンアメリカへの事業拡大を開始しています。

Hangcha Fastener Tech:5~7%

Hangcha は、コスト競争力のあるセキュリティファスナーで業界に革新をもたらし、アフリカおよび東南アジアで勢いを増しています。2025 年の IPO により、高度な防食コーティング剤の開発資金が調達されます。Huawei との提携により、5G インフラプロジェクト向けに改ざん防止ソリューションを供給することを目指しています。

Noblelift Security Fasteners:4~6%

Noblelift は、遠隔地向けの太陽電池式改ざん防止ソリューションを専門として成長しています。同社の新しいベトナム工場は、2025 年第 2 四半期から ASEAN 地域向けに生産を開始します。ポーランドのメーカーとの技術提携により、欧州での事業拡大も進みます。

主要企業

-

- Anzor Fasteners

- Bryce Fasteners

- Electronics Fasteners

- Elgin Fastener Group

- Extreme Bolt & Fastener

- GHS Fasteners

- Hafren Fasteners

- Insight Security

- KD FASTENERS, INC.

- Klein Tools

- LISI Group

- Loss Prevention Fasteners

- MCP Fixings

- Mudge Fasteners

- Ocean State Stainless, Inc.

- Parker Fasteners

- PCC Fasteners

- RS Pro

- Security Fasteners UK

- Sentinel Group

- Tamperproof

- Tamper-Pruf Screws, Inc.

- Tanner Bolt

- Trifast

- Zoro UK

不正開封防止ファスナー市場のセグメント化

素材別:

素材別では、この業界は、鋼、合金鋼、ステンレス鋼、アルミニウム、その他に分類されます。

製品の種類別:

製品の種類別では、この業界は、ねじ・ボルト、ナット、その他に分類されます。

販売チャネル別:

販売チャネル別では、この業界は、オンライン販売、オフライン販売、その他に分類されます。

最終用途産業別:

最終用途産業により、この産業は、工業および製造、航空宇宙および防衛、自動車、電気および電子、IT および通信、建設およびユーティリティ、石油およびガス、セルフサービスおよびオートメーション、公共施設、エネルギーおよび電力、その他に分類されます。

地域別:

この産業は、地域により、北米、南米、西ヨーロッパ、南アジアおよび太平洋、東アジア、中東、およびアフリカに分類されます。

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場の背景と基礎データ

- 4. 世界の需要(台数)の分析と予測

- 5. 世界の価格分析

- 6. 世界の市場価値(百万米ドル)の分析と予測

- 7. 材料別世界市場分析と予測

- 7.1. 鋼

- 7.2. 合金鋼

- 7.3. ステンレス鋼

- 7.4. アルミニウム

- 7.5. その他

- 8. 製品種類別グローバル市場分析および予測

- 8.1. ねじおよびボルト

- 8.1.1. フラットヘッド

- 8.1.2. オーバルヘッド

- 8.1.3. 五角形ヘッド

- 8.1.4. 丸頭

- 8.1.5. 六角頭

- 8.1.6. ソケットヘッド

- 8.1.7. ヘッドなし

- 8.2. ナット

- 8.2.1. 六角

- 8.2.2. 三溝

- 8.2.3. キンマー溝

- 8.2.4. 穴溝

- 8.2.5. その他

- 8.1. ねじおよびボルト

- 9. 販売チャネル別グローバル市場分析と予測

- 9.1. オンライン販売

- 9.1.1. 自社プラットフォーム

- 9.1.2. eコマースプラットフォーム

- 9.2. オフライン販売

- 9.2.1. 近代的な販売チャネル/DIY 店

- 9.2.2. ハードウェア/専門店

- 9.2.3. その他

- 9.1. オンライン販売

- 10. 最終用途産業別グローバル市場分析および予測

- 10.1. 工業および製造

- 10.2. 航空宇宙および防衛

- 10.3. 自動車

- 10.4. 電気および電子

- 10.5. IT および通信

- 10.6. 建設およびユーティリティ

- 10.7. 石油およびガス

- 10.8. セルフサービスおよびオートメーション

- 10.9. 公共施設

- 10.10. エネルギーおよび電力

- 10.11. その他

- 11. 地域別グローバル市場分析および予測

- 11.1. 北米

- 11.2. 南米

- 11.3.

- 11.4. 東アジア

- 11.5. 南アジアおよびオセアニア

- 11.6. 中東およびアフリカ

ヨーロッパ

- 12. 北米市場分析および予測

- 13. ラテンアメリカ市場分析および予測

- 14. ヨーロッパ市場分析および予測

- 15. 東アジア市場分析および予測

- 16. 南アジアおよびオセアニア市場分析および予測

- 17. 中東およびアフリカ市場分析および予測

- 18. 国別市場分析および予測

- 19. 市場構造分析

- 20. 競争分析

- 20.1. Anzor Fasteners

- 20.2. Bryce Fasteners

- 20.3. Electronics Fasteners

- 20.4. Elgin Fastener Group

- 20.5. Extreme Bolt & Fastener

- 20.6. GHS Fasteners

- 20.7. Hafren Fasteners

- 20.8. Insight Security

- 20.9. KD FASTENERS, INC.

- 20.10. Klein Tools

- 20.11. LISI Group

- 20.12. Loss Prevention Fasteners

- 20.13. MCP Fixings

- 20.14. Mudge Fasteners

- 20.15. Ocean State Stainless, Inc.

- 20.16. Parker Fasteners

- 20.17. PCC Fasteners

- 20.18. RS Pro

- 20.19. Security Fasteners UK

- 20.20. Sentinel Group

- 20.21. Tamperproof

- 20.22. Tamper-Pruf Screws, Inc.

- 20.23. Tanner Bolt

- 20.24. Trifast

- 20.25. Zoro UK

- 21. 使用した仮定および略語

- 22. 調査方法

| ※参考情報 不正開封防止ファスナーは、製品やパッケージのセキュリティを確保するために特別に設計されたファスナーです。これらのファスナーは、開封が困難であるだけでなく、一度開けられると、その痕跡が明確に残るため、不正開封を防ぐことができます。これにより、商品の安全性や信頼性を高めることができます。 不正開封防止ファスナーには、さまざまな種類があります。一般的な種類としては、封印シールやタグ、特殊なネジやボルトなどがあります。封印シールは、パッケージを密封し、開封すると一部が切断されるため、一目で開封されたことがわかります。これに対し、タグは製品に取り付けられ、特定の条件で引き裂くことが必要なため、通常の手段では開けられません。特殊なネジやボルトは、通常の工具では外せない設計になっているため、開封が難しくなります。 これらのファスナーは、貴重品や医療品、食品、電子機器など、さまざまな業界で用途があります。特に医療分野では、製品の無断改ざんを防ぐために多く使用されており、患者の安全を確保するために重要です。また、食品業界では、消費者が安心して製品を購入できるよう、不正開封防止ファスナーが求められています。電子機器や高価な製品においても、不正改造や盗難を防ぐためにこれらのファスナーが活用されています。 関連技術としては、セキュリティホログラムやQRコード付きの封印、電子タグ技術などがあります。ホログラムは、特定の条件下でしか見ることができないため、コピーが難しく、不正開封の確認に役立ちます。QRコードを用いた封印は、その場でコードをスキャンすることで製品の正規性を確認でき、偽造品の流通を防ぎます。また、電子タグ技術を利用したファスナーは、開封時にアラームが鳴るなどの機能を持ち、迅速に不正行為を認識することができます。 不正開封防止ファスナーは、その設計と素材においても進化しています。例えば、最近では環境に配慮した生分解性素材を使用したファスナーが開発され、持続可能性に配慮した製品が増えています。加えて、テクノロジーの進化によって、より高性能で使用者に易しい設計が求められています。これにより、より多くの業界で采用が進んでいます。 不正開封防止ファスナーは、単なる物理的な防止策だけでなく、ブランドの信頼性や顧客の安心感を高めるためにも重要です。消費者が製品を選ぶ際、セキュリティの高い商品を選ぶ傾向が強まりつつあります。したがって、企業はこのようなファスナーを採用することで、競争力を高めることができます。 今後も不正開封防止ファスナーは、技術の進化と共にその役割を拡大していくと考えられます。新しい素材や技術の開発により、より効果的で使いやすいファスナーが登場することが期待されており、セキュリティに対する要求が高まる現代において、その重要性はますます増していくでしょう。これにより、さまざまな業界での商品の安全性向上が図られ、消費者や企業双方にとって大きなメリットをもたらすことができるのです。 以上が不正開封防止ファスナーに関する情報です。これらのファスナーを利用することで、様々な製品の安全性と信頼性が向上し、さらなる顧客満足にもつながることが期待されます。 |