一方、北米では、ホスピタリティ業界や医療業界における衛生基準の強化により、工業用洗浄剤に対する STPP の需要が急増しました。セラミック業界や塗料業界では、分散剤として STPP が使用され、その貢献度は小さいながらも増加傾向にあります。

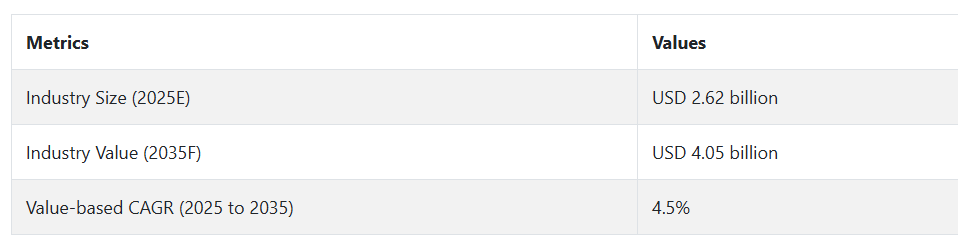

2025 年以降も、世界的な都市化および工業化の進展を背景に、この業界は 4.5% の CAGR で成長を続けると予想されます。特に水質管理に関する政策支援や、低残留洗剤の研究開発のストライドが、STPP の採用を後押しするでしょう。また、大手メーカーは、サステナビリティの要件から、より環境に優しい配合や調達手法の採用も検討し、価格構造に影響を与える可能性があります。東アジアは、シェアと成長力の両面で引き続き重要な推進力となるでしょう。

Fact.MR のトリポリリン酸ナトリウム業界に関する調査

Fact.MR の調査結果:ステークホルダーの見解による STPP 業界の動向

(2024 年第 4 四半期に、アメリカ、EU5、日本、中国、インドのメーカー、流通業者、洗剤メーカー、水処理施設、食品加工業者など、520 人のステークホルダーを対象に実施)

ステークホルダーの最も重要な懸念事項

- 規制の遵守(食品および水の安全性):85% の参加者が、REACH、EPA、およびコーデックスに準拠したリン酸塩の含有量を最大の懸念事項として挙げました。

- 純度および粒度の均一性:71% が、用途別の性能にとって「非常に重要」として、粒度の均一性および相純度を挙げました。

地域差:

- 米国:63% のステークホルダーが、多機能性(洗剤および工業用洗浄剤での使用)を最優先事項として挙げました。一方、日本では 41% でした。

- EU5:79% が、規制監督のため、リン酸塩の排出制限およびグリーンラベルを最優先事項として挙げました。

- 中国およびインド:67% が、コストパフォーマンスと国内調達信頼性を重要な調達基準として挙げました。

技術およびプロセスの革新の採用

- 中国:58% の製造業者が、廃棄物を削減するために閉ループ式リン酸回収システムを導入しています。

- EU5:54% の企業が低排出の造粒ラインを採用しており、ドイツが 69% と最も採用率が高くなっています。

- 米国:49%の大規模洗剤メーカーが、STPPの負荷最適化機能を備えた自動投与システムを採用しています。

- 日本:36%の食品加工業者が、正確な肉加工のために高純度STPPのバリエーションを採用していますが、グローバルな供給の変動を課題として挙げています。

材料と調達に関する好み

ConsensUSA:

- 結晶形態:洗剤粉末の配合の利便性から66%が選択しています。

- 食品グレードと工業用グレード:61% が工業用グレードを使用していますが、日本およびアメリカでは、食品安全の認可のため、食品グレードの STPP の使用率(45%)が高くなっています。

地域別インサイト:

- インド:73% が、一貫性を犠牲にしてもコストの優位性から現地メーカーを好みました。

- EU5:60% が、EU グリーンディールガイドラインに準拠した、持続可能な調達認証を取得した製品を使用することを主張しました。

- 米国:52% が、港の混雑リスクを最小限に抑えるため、2 社から調達するアプローチを好みました。

価格感応度と投入コストの圧力

グローバルな見解:

- 87% のステークホルダーが、リン酸塩鉱石の価格変動とエネルギー価格の高騰による圧力を感じています。

地域別見解:

- EU5 および米国:68% が、REACH 準拠で持続可能な方法で生産された STPP には 10~15% の割増料金を支払うとしています。

- 中国およびインド:74% が、大量購入割引および価格固定契約を要求しています。

- 日本:44% が、食肉加工に使用される超低残留型製品にはプレミアム価格を適用することを希望しています。

バリューチェーンにおける課題

製造業者:

- 中国:61% が、エネルギーコストの変動が焼成および噴霧乾燥作業に影響を与えていると回答しています。

- EU5:56% が、REACH に基づくリン酸塩の輸入通関およびバッチ試験で遅延が発生したと回答しました。

- 米国:48% が、パンデミック後の産業顧客からの需要の変動に直面したと回答しました。

販売業者:

インド:70% が、水分に敏感な STPP の国内輸送の問題および保管コストについて懸念を表明しました。

日本:59% が、SKU およびバッチサイズの制限が小規模加工業者の障害となっていると認識しています。

最終ユーザー:

水処理プラント(EU5): 41%が、適用後のリン酸塩残留量測定に課題があると報告しました。

洗剤メーカー(米国): 43%が、バイオアキュムレーションとすすぎサイクル残留性能に関する文書化の改善を要求しました。

今後の投資優先事項

共通認識:

- 72%の製造企業が、低残留STPP生産ラインと環境に配慮したリン酸塩調達への投資を計画しています。

地域別差異:

- 米国:62% が、環境への影響を低減するための STPP-リン酸塩混合配合を研究しています。

- EU5:66% が、環境的に持続可能な表示制度による STPP 製品の認証取得を計画しています。

- 中国/インド:58% が、粒度の均一性と水分安定性に重点を置き、輸出向けの生産能力の拡大に注力しています。

規制の影響

- 米国:69% が、環境規制(EPA のリン酸塩排出要件など)が調達戦略に直接影響していると回答しました。

- EU5:82% が、プレミアム STPP の成長分野として、REACH の更新とグリーンケミストリー要件を考慮していると回答しました。

- 中国およびインド:現在の現地の環境規制が購入の決定に影響を与えていると回答したのは 34% に留まりましたが、2025 年以降には規制が強化される見通しです。

結論:相違と一致

- 高い一致米国:すべてのステークホルダーが、規制遵守、純度レベル、リン酸塩価格の変動を主要な課題として一貫して指摘しました。

主要な地域差:

- EU5:グリーン調達と規制遵守への重点。

- 米国:多機能性能とデュアルソーシング物流。

- 中国とインド:コスト意識と大量注文の優先度。

- 日本:食品用途向けのバッチの一貫性と高品質。

戦略的洞察:

地域ごとの規制システム、産業の最終用途パターン、調達傾向に対応し、成功する STPP 戦略には、持続的な成功を実現するためにカスタマイズされた実行計画が必要です。

市場分析

この産業は、洗剤、セラミック、食品加工分野での需要が引き続き堅調であり、世界的な水処理基準の厳格化も進むことから、2035 年まで着実な成長が見込まれています。リン酸塩の排出に対する環境圧力の高まりにより、メーカーはよりクリーンな配合の開発や多角化を進めています。低リン酸塩またはエコ認証を取得した STPP 製品を扱うサプライヤーは恩恵を受ける一方、規制への適合性がない従来のメーカーは、産業の衰退に直面する可能性があります。

ステークホルダーの 3 つの最優先戦略課題

エコフレンドリーな STPP グレードの開発を加速

EU、米国、およびアジアの主要地域における排水規制の進化に対応するため、低リン酸塩または生分解性の STPP 代替品の開発に向けた研究開発に投資します。製品ポートフォリオの将来性を確保するため、認証(EU エコラベル、米国の NSF/ANSI 規格 60 など)の取得に注力します。

食品および水処理需要のシフトに対応

規制の受け入れが進み、長期的な需要の安定が見込まれる食品グレードおよび水処理用 STPP アプリケーション向けの製品ラインと技術サービスを強化します。純度、安全性、および地域固有の食品添加物規格(ヨーロッパの E451、インドの INS 451(i) など)への適合性を強調するメッセージを発信します。

高成長地域における戦略的パートナーシップの強化

洗剤とセラミックタイルの生産が急速に拡大している中東と東アジアで、地域別の販売網とOEM提携を確立します。合弁事業や買収を活用して現地生産を拡大し、増加する輸出輸送費と輸入関税に対抗します。

経営陣向け

STPP 業界は、規制の強化、原材料の価格変動の激化、消費者の嗜好の変化により、需要の中心の再編が求められる重要な転換点に立っています。競争力を維持するためには、洗剤中心の取り組みから、食品保存や工業用水処理など、規制の影響を受けにくく、利益率の高い用途へのシフトが必要です。

棚の品揃えの変更は、調達先の多様化による上流の原材料の回復力、リン酸塩の代替品や混合品の研究開発の加速、およびヨーロッパと北米向けの規制に準拠した SKU の増加に即座に焦点を当てる必要があります。この洞察は、この業界の勝者は単に反応するだけでなく、サステナビリティとコンプライアンスにおける現地のリーダーシップを原動力とするイノベーションによって、STPP の次の章をリードするだろうことを警告しています。

セグメント別分析

形態別

粉末形態のセグメントは、2025年に71.5%のシェアを占める見通しです。粉末形態は、機能性能に優れ、使いやすく、さまざまな用途に汎用性があるため、世界の産業で広く使用されています。粒状形態は冷水に溶けにくいという欠点がありますが、粉末STPPは冷水にも温水にも溶けやすいため、食品加工や洗剤製造など、迅速かつ均一な分散が求められる用途に最適な形態です。

食品用途では、乳化剤、安定剤、保湿剤として使用される際、その微細な粒子が均一な分布を保証し、肉、鶏肉、水産物の食感、外観、保存期間の維持に不可欠です。洗剤では、粉末形態が他の原料との混合を容易にし、特に硬水条件下で効果的な洗浄性能を発揮します。

グレード別

食品グレードセグメントは、2025年に54.2%のシェアを占めると予測されています。食品グレードのナトリウムトリポリリン酸は、食品の品質向上、保存期間の延長、食品加工業界で求められる高い安全基準への準拠において重要な役割を果たすため、広く使用されています。保存料、乳化剤、保湿剤、テクスチャリング剤としての多機能性により、加工肉、水産物、家禽、乳製品、即食食品の製造において不可欠です。

タンパク質食品中の水分を保持し、ジューシーさを加え、調理時の損失を最小限に抑えるため、加工業者にとって製品収量を直接向上させ、消費者の満足度を高めます。さらに、食品用 STPP は、肉や魚の色や食感を維持するため、店頭での製品の魅力を高めます。都市部を中心に、世界中で利便性の高い包装食品の需要が高まっているため、STPP などの安全で効率的な食品用添加物の需要も増加しています。

機能別

乳化剤セグメントは、2025 年に27.1% のシェアを占める見通しです。トリポリリン酸ナトリウムは、水と脂肪の混合物の安定性に優れた特性から、特に加工食品、洗剤、工業製品などの乳化剤として広く使用されています。食品分野では、STPP は、特に肉、鶏肉、魚介類、乳製品などの脂肪の分離を抑制し、製品の品質を一定に保つ重要な乳化剤として機能しています。

複合化

水分分子とタンパク質および脂肪の相互作用を強化することにより、STPP は一貫した食感を維持し、保水性を高め、保存期間を延長します。また、その乳化特性により、加熱による加工食品の崩れや収縮を防ぎ、食品加工業者にとって最適な添加剤となっています。食品業界以外では、STPP は洗剤の製造において強力な乳化剤として機能し、洗浄剤に油性の汚れを浮遊させることを可能にしています。

用途別

食品加工分野は、2025年に31.2% のシェアを占める見通しです。食品産業は、トリポリリン酸ナトリウム(STPP)の最大かつ最も安定した産業推進要因のひとつです。これは、STPP が多機能化学物質であり、食品添加物として認可されているためです。STPPは、加工肉、鶏肉、水産物、乳製品において、保湿剤、テクスチャリング剤、保存料として広く使用されています。タンパク質の水分保持機能を向上させ、製品のジューシーさ、収率、保存性を向上させます。肉や魚の加工や保存時に、構造の安定性を維持し、脂肪の分離を防ぎ、色や風味を保持するために使用されます。

さらに、主要な乳化剤および安定剤として使用され、崩れを防ぎ、調理後に一貫した外観を維持します。世界的な便利食品や即食食品の需要増加、特に都市部での需要増加を受けて、STPPのような機能性添加物の使用が増加しています。

国別分析

米国

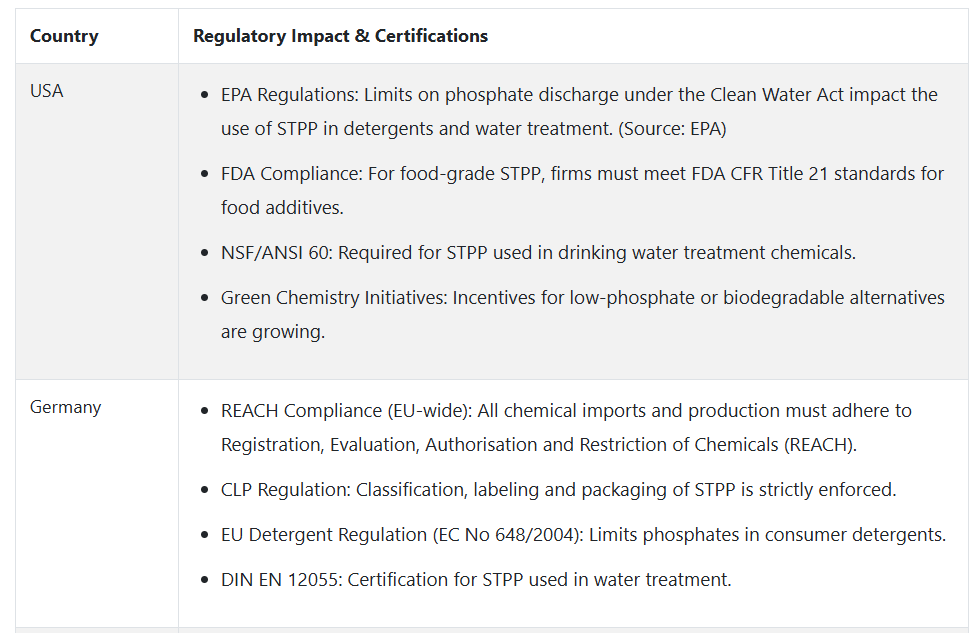

米国の産業は、2025 年から 2035 年の予測期間において 3.9% の CAGR で成長すると予想されています。この成長は、主に食品加工、水処理、および家庭用クリーニング産業における安定した需要によって支えられています。米国では、FDA および EPA による厳しい規制環境により、食品およびクリーニング用途に使用される STPP が、厳格な安全および環境規制を確実に遵守しています。

工業用食肉および水産加工業者は、保水のために STPP を使い続けており、洗剤および洗浄剤は、その軟水化および分散特性を活用しています。しかし、水域へのリン酸塩排出に関する規制の強化により、製造業者は、リン酸塩の含有量を削減した配合など、持続可能な代替品を探しています。水インフラの改良に対する官民の投資により、都市および産業用水処理業界の需要は維持されています。

イギリス

イギリスの販売は、予測期間中に年平均成長率(CAGR)3.2%を記録すると予想されています。イギリスのREACH規制枠組みの規制圧力とブレグジット後の環境規制の強化により、リン酸塩系化学物質の使用に関する透明性向上が求められています。それでも、食品業界、特に肉加工分野での需要は依然として堅調です。

洗剤配合業者は、徐々に低リン酸塩または無リン酸塩の配合に転換していますが、硬水条件下での STPP の性能は、一部のニッチな用途では依然としてその価値を維持しています。食品加工、特に冷凍および加工肉産業では、STPP はコスト効率の高い添加剤です。現地メーカーは生分解性の代替品を探していますが、性能の余裕がない分野では STPP の使用を継続しています。

フランス

フランスの産業も、予測期間において 3.0% の CAGR を記録すると予想されています。家庭用および工業用洗浄剤におけるリン酸塩の使用を制限するフランスの積極的な政策により、洗剤における STPP の使用は減少しています。食品産業では、特に魚介類、鶏肉、加工肉において、EU が指定する安全マージン内で STPP が依然として使用されています。

フランスの産業も、特に旧工業地帯において、需要の小さな推進要因となっています。ANSES および REACH の規制は引き続き厳格であり、STPP の使用は主に機能的に大きなメリットのある用途に限定されています。STPP は依然として多くの工業プロセスで不可欠な物質ですが、業界各社はグリーン代替品の研究開発への投資を強化しています。

ドイツ

ドイツの売上高は、2025 年から 2035 年にかけて CAGR 3.5% で成長すると予想されています。ドイツ連邦環境庁(UBA)による環境政策の改革と EU グリーンディール目標により、リン酸塩系化学物質、特に洗剤に関する規制が強化されています。

しかし、STPP は、そのキレート効果と分散特性から、施設や産業の洗浄、および水処理施設で依然として使用されています。食肉および魚加工産業も、BfR および EFSA 準拠の食品用 STPP を使用して、安定した消費を維持しています。

イタリア

イタリアの産業は、予測期間において CAGR 2.9% の成長が見込まれています。水硬度や排水処理の地域差によって製品の需要に違いがあり、工業用消費の大部分はイタリア北部で占められています。同国の食品産業では、加工肉やチーズの食感や保存性を高めるために、STPP が引き続き広く使用されています。

環境当局はリン酸塩の排出削減を求めています が、セラミックや皮革加工など、さまざまな最終用途で汎用性があるため、業界の需要は安定しています。生産者は現在、規制の変化に対応するため、投与量の調整やバイオベースの添加剤との混合に注力しています。

韓国

韓国の業界は、2025年から2035年にかけてCAGR 3.6%の成長が見込まれています。韓国は製品の保護と環境の安全性に重点を置いているため、リン酸塩を含む化合物の規制が強化されています。しかし、STPP は、水処理、工業用洗浄、食品保存などの用途で需要が維持されています。

食品医薬品安全処(MFDS)および環境省は、特に食品および排出に敏感な用途における製品の適合性を規制しています。韓国の食品輸出業者は、輸送中の製品の品質を確保するため、STPP を特に好んで使用しています。国内メーカーは現在、高付加価値用途向けの純度の高い製品の製造に注力しています。

日本

日本の産業は、今後 10 年間で CAGR 3.1% の成長が見込まれています。日本の産業は、表面処理、食品加工、精密洗浄用途に高品質の STPP を高く評価しています。厚生労働省の規制により、食品用途では厳格なコンプライアンスが確保されています。

日本の製造業者は、国の環境目標に合わせて、洗浄剤中のリン酸塩の含有量を削減する配合の開発を進めています。しかし、STPP は、食感や保存の目的で、魚介類やすり身製品に引き続き広く使用されています。国内の消費者は、安定した製品性能とサプライヤーとの長期的な関係を重視しています。

中国

中国の産業は、2025 年から 2035 年にかけて CAGR 4.2% の成長が見込まれています。STPP の世界最大の生産国および消費国である中国の売上高は、洗剤、セラミック、食品加工、水処理用途での消費に支えられています。この化学物質は、低価格と確立された機能により、大量生産産業の用途の中心的な地位を維持しています。

さらに、中国生態環境省は、産業排水中のリン酸塩排出についてより厳しい規制を導入し、段階的な配合変更を推進しています。一方、食品用 STPP の輸出需要は、特に東南アジアおよびアフリカで引き続き拡大しています。

市場シェア分析

Hubei Xingfa Chemicals Group Co.

Hubei Xingfa Chemicals Group Co., Ltd. は、STPP などのリン化学薬品の世界的な大手メーカーです。同社は、洗剤、水処理、食品保存などの業界にサービスを提供し、世界の STPP 業界を支配しています。大規模な生産能力と、中国の豊富なリン鉱石鉱床に近接していることから、Hubei Xingfa はコスト削減と規模の経済を享受しています。同社は STPP を世界中に販売し、市場でのリーダーシップを固めています。Hubei Xingfa は、2024 年から 2025 年にかけて、世界の STPP 産業の 20~25% を占め、最大の単一生産者になると予測されています。

イスラエル・ケミカルズ社(ICL グループ

イスラエル・ケミカルズ社(ICL グループ)は、STPP を含むリン酸塩系化学薬品の分野で世界的な大手企業です。ICL は、ヨーロッパ、南米アメリカ、アジアで、最先端の研究開発力と多様な製品群を駆使して、洗剤、食品添加物、工業用水処理業界にサービスを提供しています。ICL の流通ネットワークと戦略的パートナーシップは、同社の業界での存在感を大幅に高めています。2024年から2025年にかけて、ICL は世界の STPP シェアの 15~18% を占め、中国以外の主要サプライヤーの 1 社となる見通しです。

The Mosaic Company

米国を拠点とする大手カリおよびリン酸塩生産者である The Mosaic Company は、リン酸塩原料の供給を通じて STPP 業界において重要な役割を果たしています。Mosaic は、肥料事業に重点を置いていますが、リン酸塩事業では、特に北米における STPP 製造業者向けに下流の事業を展開しています。大規模な鉱業および加工事業により、STPP 製造業者に対して原材料を安定的に供給しています。2024 年から 2025 年にかけて、Mosaic の STPP 業界における影響力は、主に間接的なサプライチェーンを通じて 10~12% と推定されています。農業および工業用リン酸塩用途への関与により、世界市場での存在感をさらに高めています。

住友化学株式会社

日本の総合化学大手である住友化学株式会社は、STPP の主要サプライヤーのひとつであり、特に食品および工業用途向けの高純度製品に強みを持っています。アジア太平洋地域における地域的な優位性と、特殊化学品における技術力が同社の競争力となっています。住友化学は、品質とコンプライアンスを重視し、国内および海外で事業を展開しています。日本および地域経済の需要により、2024年から2025年には世界の STPP 業界の 8~10% のシェアを占める見通しです。

Merck KGaA

Merck KGaA は、医薬品、食品グレード、特殊工業用業界に高純度 STPP を供給するドイツの多国籍企業です。バルク生産者とは対照的に、メルクは高品質が要求されるプレミアム分野をターゲットにしています。ヨーロッパおよび北米で強固な地位を築いているため、高付加価値産業にサービスを提供することができます。2024年から2025年までに、メルクKGaAは、主に超高純度リン酸塩化合物を必要とするニッチ分野において、STPPの市場シェアの5~7%を占める見通しです。

その他の主要企業

-

- Aditya Birla Chemicals Ltd.

- Foodchem International Corporation

- Haifa Chemicals Ltd.

- Innophos

- Nippon Chemical Industrial CO., Ltd.

- PhosAgro Group of Companies

- Prayon

- Societe Chimique ALKIMIA

- Tata Chemicals Ltd.

- Xingxin Bio-tech Co., Ltd.

セグメント

形態別:

- 粉末

- 粒状

グレード別:

- 食品

- 工業

機能別:

- 乳化剤

- 分散剤

- 安定剤

- 結合剤

- その他

用途別:

- 食品加工

- 肉

- 鶏肉

- 魚

- 乳製品

- その他

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- 世界市場 – エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- 世界需要(トン)の分析と予測

- 世界 – 価格分析

- 世界市場規模(百万米ドル)の分析と予測

- 世界市場分析と予測、形態別

- 粉末

- 粒状

- 世界市場分析と予測、グレード別

- 食品

- 工業

- 世界市場分析と予測、機能別

- 乳化剤

- 分散剤

- 安定剤

- 結合剤

- その他

- 用途別グローバル市場分析および予測

- 食品加工

- 肉

- 鶏肉

- 魚

- 乳製品

- その他

- 洗剤製造

- 水処理加工

- セラミック製造

- 塗料製造

- 紙パルプ

- その他

- 食品加工

- 地域別グローバル市場分析および予測

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測

- ラテンアメリカ市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジアおよびオセアニア市場分析および予測

- 中東およびアフリカ市場分析および予測

- 国別市場分析および予測

- 市場構造分析

- 競争分析

- Aditya Birla Chemicals Ltd.

- Foodchem International Corporation

- Haifa Chemicals Ltd.

- Innophos

- Nippon Chemical Industrial CO., Ltd.

- PhosAgro Group of Companies

- Prayon

- Societe Chimique ALKIMIA

- Tata Chemicals Ltd.

- Xingxin Bio-tech Co., Ltd.

- 使用

| ※参考情報 トリポリリン酸ナトリウムは、化学式Na5P3O10で示される無機化合物で、主に工業用途で広く利用されています。この化合物は、主に粉末および顆粒の形式で提供されます。トリポリリン酸ナトリウムは、環境にも優しい性質を持ちながら、高い洗浄能力を発揮します。 トリポリリン酸ナトリウムには様々なグレードがありますが、一般的には食品用、工業用、医療用などの用途に応じたものが存在します。食品用グレードは、食品添加物としての使用が許可されており、主に保存料やエマルジョン剤として利用されます。工業用グレードは、洗剤や肥料、コンクリート添加剤など、さまざまな工業製品にいかなる形でも使用されます。医療用グレードは、特定の医療用途に適した品質が求められます。 トリポリリン酸ナトリウムの主な機能には、さまざまな役割があります。その中でも特に重要なのは、洗浄特性です。主に洗剤の成分として用いられ、硬水中のカルシウムやマグネシウムのイオンをキレートすることで、洗浄効果を向上させます。この特性により、家庭や工業で使用される洗剤において非常に効果的な成分となります。また、トリポリリン酸ナトリウムは、食品加工においても使用され、肉製品や水産物の質を改善します。 トリポリリン酸ナトリウムは、様々な産業において多用途に利用されています。例えば、洗剤業界では、効果的な希釈剤や水処理剤として使用されることが一般的です。また、化粧品産業では、エマルジョン安定剤としての役割も果たします。さらに、陶器やセラミックの製造においても、成形剤や添加剤として重要な役割を担います。 地域による需要の分布にも注目が集まります。北米やアジア太平洋地域では、洗剤や食品業界の成長に伴い、トリポリリン酸ナトリウムの需要が増加しています。一方、欧州では、環境への配慮からこの化合物の使用が制限されつつあることも重要なポイントです。このため、代替物質の開発や使用が進められていますが、トリポリリン酸ナトリウムは依然として多くの分野で広く認知されています。 新たな技術や応用の動向としては、トリポリリン酸ナトリウムを用いたナノテクノロジーの研究が進められています。これにより、新たな素材や機能性材料の開発が期待されており、将来的には持続可能性を考慮した新しい製品造りにも貢献する可能性があります。また、トリポリリン酸ナトリウムを用いた新しい合成方法やプロセスの開発も進んでおり、より効率的でコスト効果の高い製造方法が模索されています。 総じて、トリポリリン酸ナトリウムは多くの業界で非常に重要な材料であり、その様々な機能や用途は今後も進化し続けると考えられます。環境規制や新しい技術の進展に応じて、トリポリリン酸ナトリウムの利用は変化しつつありますが、その基盤となる特性は引き続き価値を持ち続けるでしょう。したがって、トリポリリン酸ナトリウムに関する知識や技術は、今後の発展においても重要な要素となるでしょう。 |