産業の参加者は、工業化が勢いを増している発展途上国において、最も大きなチャンスがあります。インド、ブラジル、東南アジア諸国などの医療インフラの整備は、長期的な需要を牽引するでしょう。さらに、サステナビリティへの動きがますます顕著になっていることは、PPE に採用されるエコフレンドリーなプラスチックのイノベーションにとって大きなチャンスです。生分解性、リサイクル性、バイオベースのプラスチック材料に特化したメーカーは、国際的な環境規制に準拠することで競争優位性を確立することができます。

個人用保護具業界におけるプラスチックの変革をもたらす主なトレンドとしては、バイタルサインや環境曝露の危険をリアルタイムで追跡できるウェアラブルセンサーなどのスマート機能の組み込みが挙げられます。しかし、この業界にも課題は存在します。非分解性のプラスチック製 PPE 廃棄物の処分に関する環境問題が深刻化しており、企業はより環境に優しいソリューションを模索しています。

さらに、国際的なサプライチェーンの混乱や原材料価格の変動は、生産の継続性と収益性にリスクをもたらしています。長期的な成長を確保したい企業にとっては、イノベーションとインテリジェントな調達によってこれらの課題に対処することが不可欠となります。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

プラスチックは、個人用保護具市場において材料の持続可能性を大きく強調しており、ステークホルダーの 89% が、リサイクル可能なプラスチックを統合すべきだと回答しています。また、従業員の人間工学と快適さも採用を後押しする重要な要因として 77% が挙げられ、71% が規制の遵守が最大の関心事であると回答しています。地域の嗜好はさまざまで、北米の購入者は耐薬品性のプラスチックを好み、欧州の購買マネージャーは安全性と持続可能性の要件を重視し、アジア太平洋地域はコストと拡張性を優先しています。

技術開発もますます進歩しており、67% の回答者が PPE に組み込みセンサーなどのスマート技術を使用していると回答しています。地域プレイヤーは、抗菌特性、生分解性材料、熱帯環境に適した軽量プラスチックの開発を進めています。サプライチェーンの問題は依然として大規模で、76%が原材料価格の変動を最大の懸念事項として挙げています。今後の投資テーマは、グリーンポリマー研究、医療用PPE生産の拡大、自動化によるコスト削減にますます注目が集まっています。

米国、EU、中国、日本などの先進国の規制制度も、高いレベルの安全性、環境、人間工学の基準を課すことで、産業のパターンを形作っています。規制の変革に迅速に対応し、持続可能なイノベーションを取り入れ、健全なサプライチェーンを構築できる企業は、コンプライアンスと環境への圧力の高まりの中で、業界がさらに進化していく中で、優位性を発揮するでしょう。

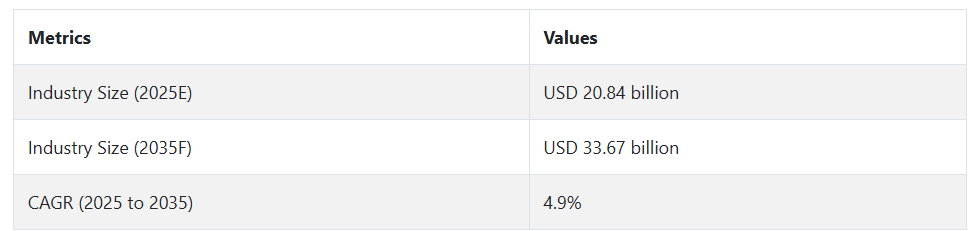

2020年から2024年までの市場動向と2025年から2035年までの将来展望

個人用保護具(PPE)市場におけるプラスチックは、2020年から2024年の期間に前例のない成長を記録しました。これは主に、COVID-19パンデミックに伴う世界的な単回使用PPEの需要拡大が要因です。ポリエチレン、ポリプロピレン、ポリカーボネートなどの素材は、耐久性、手頃な価格、安全仕様への調整が容易であることから、フェイスシールド、手袋、ガウン、マスクの製造に広く使用されました。

医療分野が最大の購入者となり、厳格な安全基準により需要はさらに増加しました。しかし、使い捨てのプラスチック製 PPE の使用の増加に伴い、医療廃棄物や二酸化炭素排出量の増加など、環境の持続可能性に関する懸念が高まりました。

個人用保護具市場におけるプラスチックは、さらに持続可能なソリューションへと移行していくでしょう。生分解性およびリサイクル可能なプラスチックは、規制の強化や持続可能な製品に対する消費者の需要の高まりを後押しして、さらに普及が進むでしょう。さらに、3D プリンティングなどの技術により、カスタマイズされた再利用可能な PPE の実現も期待されます。保護、コスト、環境への責任は、今後 10 年間のこの産業のバランスを左右する要素となるでしょう。

国別分析

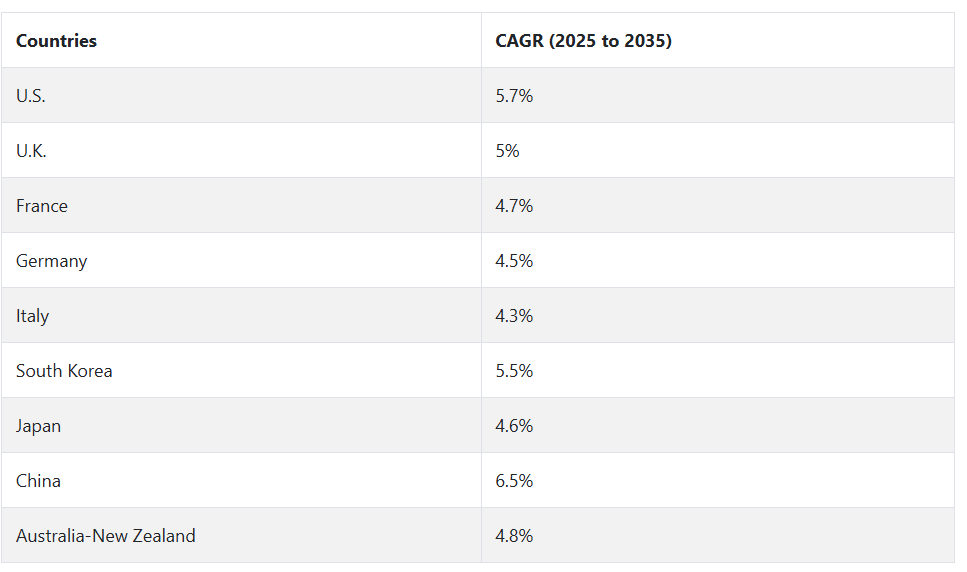

米国

米国の個人用保護具用プラスチック市場は、調査期間において 5.7% の CAGR で成長すると予測されています。医療、製造、建設などの産業における労働者の安全に対する関心の高まりにより、高度なプラスチックから製造される個人用保護具 (PPE) の需要が大幅に増加しています。

高性能ポリマーは、軽量、耐久性、耐薬品性、快適性など、長期間の使用に欠かせない利点があります。また、持続可能で生分解性のプラスチックなどの素材革新により、製品ポートフォリオはさらに拡大しています。さらに、厳しい規制制度や職場の安全要件により、さまざまな産業でより優れた PPE の需要が引き続き高まっています。

英国

英国の個人用保護具用プラスチック市場は、予測期間中に 5% の CAGR で成長すると予想されます。産業、医療、建設業界における安全問題の増大により、プラスチックベースの PPE の需要が高まっています。高強度、軽量、再利用可能な保護具の製造における技術革新が、新たなビジネスチャンスを生み出しています。

職場の安全を確保するための規制により、業界はより高品質の PPE の使用を推進しています。さらに、グリーンイニシアチブにより、保護具用のリサイクル可能で環境に優しいプラスチックの開発が促進され、製品の革新が国の持続可能性目標と整合しています。

フランス

フランスの個人用保護具用プラスチック市場は、調査期間を通じて 4.7% の CAGR で拡大すると予測されています。この需要は、主に職場における厳格な安全規則、および医療、産業、化学分野における高品質の保護ソリューションの需要によって牽引されています。化学物質、衝撃、温度変化に対する耐性を高めたプラスチックが、PPE の製造にますます使用されています。

また、サステナビリティへの関心も高まっており、生産者はバイオベースのプラスチックやリサイクルスキームの研究を進めています。医療インフラの整備と材料科学の進歩により、この産業は着実な成長が見込まれます。

ドイツ

ドイツの個人用保護具用プラスチック市場は、調査期間を通じて 4.5% の CAGR で成長すると予想されています。ドイツは、工業生産と医療サービスの中心地として、効率的で耐久性に優れたプラスチック製の PPE の需要が高まっています。

高分子科学の進歩により、軽量で保護性能が高く、人間工学に基づいた設計が可能になっています。厳格な労働安全基準の遵守は、持続的なイノベーションと普及の最大の推進要因です。さらに、化学および自動車セクターは PPE 需要の最大の推進要因のひとつであり、メーカーは高性能でリサイクル可能な素材への投資を迫られています。

イタリア

イタリアの個人用保護具用プラスチック市場は、調査期間を通じて 4.3% の CAGR で成長すると予測されています。イタリアの製造業、医療、建設業は、プラスチックベースの PPE の主要なエンドユーザーです。従業員の安全に対する意識の高まりと、感染対策への関心の高まりにより、高度な PPE ソリューションの需要が拡大しています。

製品開発は、軽量で通気性、耐久性に優れた保護具の製造に重点が置かれています。また、消費者の需要と規制の義務化により、持続可能なプラスチックの使用とグリーン製造プロセスが勢いを増しています。

韓国

韓国の個人用保護具用プラスチック市場は、調査期間において 5.5% の CAGR で成長すると予測されています。材料科学の技術向上と産業安全規制の強化が、プラスチックベースの PPE 需要の成長を推進しています。韓国の堅調な電子、医療、建設産業は、高レベルの保護具の主要購入者です。

軽量、伸縮性、弾力性に優れたプラスチックの需要は、特に精密化やモビリティ化が進む産業で高まっています。職場の安全性、技術の進歩、および作業環境の安全向上に対する政府の政策支援が、今後も産業の成長を推進すると予想されます。

日本

日本の個人用保護具用プラスチック市場は、予測期間中に 4.6% の CAGR で成長すると予想されます。厳格な安全規制と労働衛生文化が、この産業を支えています。高性能プラスチックは、軽量、耐衝撃性、耐薬品性に優れた個人用保護具の製造に広く使用されています。

医療および製造が需要の主な牽引役となっています。快適さと持続可能性に重点を置いた絶え間ないイノベーションが、新製品の開発に影響を与えています。また、日本の高齢化も、人間工学に基づいた使いやすい保護具の設計に影響を与えています。

中国

中国の個人用保護具用プラスチック市場は、調査期間において 6.5% の CAGR で成長すると予測されています。工業化、都市化、および医療産業の成長が、PPE 業界におけるプラスチックの主な推進要因となっています。労働安全に対する意識の高まりと厳格な規制基準により、さまざまな産業で需要が拡大しています。

中国のメーカーは、保護性能と快適性を高める高性能プラスチック材料に投資しています。さらに、持続可能な開発に向けた取り組みにより、PPE 製造におけるリサイクル可能で生分解性のプラスチックの使用が促進されています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの個人用保護具用プラスチック市場は、調査期間において 4.8% の CAGR で成長すると予測されています。この業界は、鉱業、医療、建設などの業界における職場の安全への関心の高まりを受けて、着実に成長しています。軽量で強度が高く、環境に優しいプラスチック製の PPE の需要が高まっています。

技術の進歩により、保護性能と快適性を兼ね備えた新しい素材が開発されています。また、地域の持続可能性の目標と調和した、環境に優しいリサイクル可能な保護具の登場など、環境要因も影響しています。

セグメント別分析

製品別

2025 年、製品別の個人用保護具用プラスチック市場は、ポリエチレン(PE)が業界全体の 24% を占め、ポリプロピレン(PP)が 16.5% を占める見通しです。

ポリエチレン(PE)などの PPE 製品は、高い柔軟性、耐久性、および液体や化学物質に対するバリア性を備えていることが期待されており、PPE 製品の製造に広く使用されているプラスチックです。ガウン、手袋、エプロン、フェイスシールドなどの使い捨てタイプの個人用保護具に特に人気があり、医療分野、工業プラント、食品加工施設で最も広く使用されています。

また、軽量で経済的なため、世界的な需要増加に対応するため、製造メーカーが単回使用型PPEの生産量を拡大しつつ、その効果を損なわずに製造できる点が特徴です。3M、Ansell Ltd.、Kimberly-Clark Corporationなどの主要メーカーは、ポリエチレンの特性を活かし、ASTMやISO認証などの安全衛生基準に準拠した多様なポリエチレンベースの保護製品を提供しています。

ポリプロピレン(PP)は、その機械的強度、耐湿性、優れた通気性により、大きなシェアを占めています。ポリプロピレンは、N95 呼吸用マスク、隔離用ガウン、手術用カバー、手術用キャップなどの用途を含む、手術用マスクの主要ポリマーです。これらの特性は、スパンボンドおよびメルトブロー技術による不織布の製造の成功によるものであり、このポリマーを現代の PPE 製造現場に普及させました。

デュポン、モルンリッケ・ヘルスケア、ハネウェル・インターナショナル・インクなどの企業は、ポリプロピレンを広く採用し、最適なフィルター性能、軽量性、長時間着用時の快適性を備えた製品を製造しています。ポリプロピレンは、特に公衆衛生上の緊急事態において、FDAやCE認証などの多様な規制基準に準拠しつつ保護機能を提供する医療用PPEにおいて、重要な役割を果たしています。

用途別

2025年には、手保護具が個人用保護具市場におけるプラスチックの需要を牽引し、産業シェアは35%に達すると予想されています。一方、保護服は全体の20%を占める見通しです。

手保護は、医療、産業、化学、食品分野における手袋の需要が主な要因となり、依然として最も重要な用途分野です。手袋は、PE、PP、ニトリル、PVC などのさまざまなプラスチック素材から製造できます。これらの素材は、多機能性と、感染性物質、化学物質、機械的動作による怪我からの保護機能を備えた、使い捨てまたは再利用可能な手袋の製造に使用できます。

手袋保護産業の主要企業としては、Ansell Ltd.、Top Glove Corporation、Honeywell International Inc.などが挙げられますが、これらの企業は、長時間の着用時の快適性、操作性、触覚の感度を高めることを目指し、手袋の設計の革新を続けています。抗菌処理や表面のテクスチャリングの革新により、個々のセクターの要件に応じて、この産業の製品を差別化することが可能になっています。

保護服も、個人用保護具市場におけるプラスチックの重要な分野です。カバーオール、白衣、手術用ガウンなどの使い捨ておよび再利用可能な種類を含むこれらの衣類は、主に不織布ポリプロピレン、ポリエチレンコーティング生地、およびその他のポリマーベースの複合材料から製造されています。保護服は、有害物質、生物学的汚染物質、および粒子状物質からの曝露を遮断する上で重要な役割を果たしています。

DuPont(Tyvek® や ProShield® などのさまざまなシリーズを提供)、Kimberly-Clark Corporation、Mölnlycke Health Care などの大手メーカーも、通気性、人間工学、耐薬品性を重視し、医療従事者、産業労働者、実験室技術者のニーズに応える特殊なスーツやガウンを製造しています。一方、縫い目密封設計やバリア性能強化複合材料などの革新技術は、保護性能を向上させつつ、長時間着用時の移動性や快適性を向上させています。

競争動向

個人用保護具市場におけるプラスチックは、継続的な素材革新と戦略的なグローバルパートナーシップが市場動向に影響を与え、依然として非常にダイナミックな状況にあります。この点において、BASF SE はこの分野のリーダーであり、着用者の保護、耐久性、快適性を最大限に高めるように設計された、あらゆる種類の高性能ポリマーを製造しています。SABIC は、フェイスシールドや医療用 PPE に欠かせない、高透明性、耐衝撃性に優れたポリカーボネート樹脂を提供するとともに、地域での提携を積極的に推進し、その地位をさらに固めています。

Evonik Industries AG は、軽量性と耐薬品性を兼ね備えた特殊プラスチックで、医療および産業分野の両方で明確な差別化を図っています。住友化学株式会社は、材料科学の専門知識を生かし、厳しい国際基準を満たす高度な保護服ソリューションの開発に優れています。

また、アルケマ社は、環境および規制要件の高まりに対応するため、バイオベースのポリアミドなどの持続可能な素材の開発を推進しています。セルケーン社、イーストマンケミカル社、コベストロ社も、PPE 用高性能プラスチック分野へのイノベーションに投資し、熾烈な競争を後押ししています。

そのため、エンドユーザー業界から快適性、耐久性、環境配慮型のソリューションに対する要求が高まっていることから、この業界では、グローバルな安全基準およびサステナビリティ基準を満たすさまざまな素材を提供できる企業が競争優位性を高めていくでしょう。

主要企業の概要

BASF SE は、個人用保護具用プラスチック市場において、市場全体の約 18~23% のシェアを占め、他の企業を圧倒するトップの地位を確立しています。

同社が所有・管理する幅広い材料ポートフォリオ、特に Ultramid および Elastollan ブランドにより、フェイスシールド、保護服、靴など、PPE の非常に幅広い用途向けに設計された高性能プラスチックを製造することができます。PPE メーカーとの戦略的パートナーシップと、最先端の材料技術への絶え間ない投資により、BASF は世界的な産業における優位性を確保しています。

ファンで約 15~20% のシェアを占める SABIC は、ポリカーボネートおよび特殊プラスチック業界では依然として 3 位以内を維持しています。同社の製品は、耐衝撃性と光学透明性に優れた素材に重点を置いており、医療用および工業用 PPE のサプライヤーとして高い人気を誇っています。さまざまな地域への事業拡大と現地の PPE メーカーとの提携により、SABIC の競争力はさらに強化されています。

Evonik Industries AG は、この業界の約 12~16% のシェアを占めており、特殊ポリマーである PLEXIGLAS® および VESTAMID® の分野では他の企業を上回っています。この企業は、耐薬品性、軽量性、保護性能に優れた製品により、医療や産業用安全機器などの高付加価値産業分野での地位を確立しています。

住友化学株式会社は、保護服や呼吸用保護具用の特殊樹脂の革新により、約 8~12% のシェアを占めています。多くの地域において、規制順守と材料性能への取り組みが、同社の魅力的な製品に有利に働いています。

アルケマ社は、軽量で持続可能な PPE の需要の高まりに応える Rilsan および Pebax 製品ラインにより、約 6~10% のシェアを占めています。バイオベースのポリマーへの現在の投資により、アルケマは、差別化の重要な要素として人気が高まっているサステナビリティに関して、戦略的に有利な立場にあります。

主要市場プレーヤー

-

- BASF SE

- SABIC

- Evonik Industries AG

- Sumitomo Chemical Co., Ltd.

- Arkema S.A.

- Celanese Corporation

- Eastman Chemical Company

- Chevron Phillips Chemical

- ExxonMobil Corporation

- Covestro AG

セグメンテーション

- 製品別:

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリウレタン(PU)

- ポリ塩化ビニル(PVC)

- ポリエチレンテレフタレート(PET)

- ポリスチレン(PS)

- アクリロニトリルブタジエンスチレン(ABS)

- ポリカーボネート(PC)

- ポリアミド(PA)

- ポリスルホン(PSU

- ポリフェニルスルホン(PPSU

- アクリル

- ポリエステル

- その他

- 用途別:

- 頭、目、顔の保護

- 聴覚保護

- 保護服

- 呼吸保護

- 保護靴

- 落下防止

- 手保護

- その他

- 地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(トン)分析および2025年から2035年の予測

- 世界的な価格分析 – プラスチックの種類および地域別

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 製品別予測分析

- ポリエチレン(PE

- ポリプロピレン(PP

- ポリウレタン(PU

- その他

- 用途別予測分析

- 頭、目、顔の保護

- 聴覚保護

- 保護服

- その他

- 地域別予測分析

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 国別インサイト

- 米国

- カナダ

- ドイツ

- イギリス

- フランス

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- 市場構造分析

- 競争環境

- 市場シェア分析

- 戦略的取り組みとイノベーションパイプライン(2023年から2025年)

- 企業プロフィール

- BASF SE

- SABIC

- Evonik Industries AG

- Sumitomo Chemical Co., Ltd.

- Arkema S.A.

- Celanese Corporation

- Eastman Chemical Company

- Chevron Phillips Chemical

- ExxonMobil Corporation

- Covestro AG

- 使用仮定および略語

- 調査方法

表一覧

表 1:プラスチックの種類別世界生産量(2020 年から 2035 年、千トン

表 2:プラスチックの種類別世界市場規模(2020 年から 2035 年、百万米ドル

表 3:用途別市場規模(2020 年から 2035 年

表 4:地域別市場規模比較(2025 年と 2035 年

表 5:製品および用途別アメリカ市場の内訳(2025 年と 2035 年

表 6:2025 年および 2035 年のヨーロッパ各国別市場規模

表 7:2025 年および 2035 年のアジア太平洋地域における用途別市場規模

表 8:2025 年および 2035 年のラテンアメリカにおける素材別市場規模

表 9:2025 年および 2035 年の MEA 市場規模(セグメント別

表 10:主要企業の競争力のある収益分析、2025 年

図の一覧

図 1:市場規模動向(千トン)、2020 年から 2024 年

図 2:予測市場規模(千トン)、2025 年から 2035 年

図 3:プラスチックの種類別価格ベンチマーク、2024 年

図 4:過去の市場価値(百万米ドル)、2020 年から 2024 年

図 5:予測市場価値(百万米ドル)、2025 年から 2035 年

図 6:プラスチックの種類別機会マッピング、2025 年から 2035 年

図7:アプリケーション別シェア内訳(%)、2025年から2035年

図8:地域別需要分布、2025年から2035年

図9:国別魅力度ランキング、2025年から2035年

図10:主要企業におけるイノベーション対商業的到達度マトリックス、2025年

図11:M&A、パートナーシップ、製品発売に関する戦略的イニシアチブの時系列(2023年から2025年)

| ※参考情報 個人用保護具(PPE)には、作業中の身体を保護するためのさまざまな装備が含まれます。その中には、プラスチック素材が重要な役割を果たしています。プラスチックに関する理解は、保護具の性能や耐久性、安全性を向上させるために欠かせません。 プラスチックは、軽量で耐久性があり、加工が容易でコスト効率が良いため、個人用保護具において広く使用されています。例えば、ポリエチレン、ポリプロピレン、ポリ塩化ビニル(PVC)、ポリカーボネートなどの素材が、さまざまな保護具で使用されています。 ポリエチレンは、化学薬品や摩擦に対して耐性があり、一部の防護服や手袋に採用されています。ポリプロピレンは、軽量でしかも強度があり、一般的に使い捨ての保護具に用いられています。ポリ塩化ビニルは、湿気や水分を弾く特性があり、防水性のある保護具やエプロンに適しています。ポリカーボネートは透明な特性を持ち、ヘルメットやシールド、ゴーグルに用いられ、視界を確保しつつ傷や衝撃から目を守ります。 用途に関しては、プラスチックを使用した個人用保護具は多岐にわたります。例えば、医療分野では、感染予防のためのフェイスシールドや使い捨てのグローブが重要です。これらは完全に密閉されているため、ウイルスやバイ菌の侵入を防ぎます。製造業では、作業者の安全を確保するために、ヘルメットとゴーグルの組み合わせが求められます。化学工場では、酸やアルカリから肌を守るための特殊な防護服やエプロンが必須です。 また、建設現場では、安全靴や反射材が施されたウェアが重要です。側面衝撃や荷物の落下から足を保護するために、プラスチック素材を使用した靴が広く普及しています。さらに、農業分野では、農薬の散布時に使用する防護服や手袋が使用され、人体への影響を最小限に抑える役割を果たしています。 最近では、プラスチック技術の進化が、個人用保護具の安全性や快適さを向上させています。たとえば、抗菌処理を施したプラスチック素材が開発されており、使用後の細菌やウイルスの繁殖を防ぐことができます。また、通気性やストレッチ性のある素材も登場しており、より快適な着用感を提供します。これにより、作業者が長時間にわたって保護具を着用してもストレスを感じずに作業に集中できるようになっています。 さらに、プラスチックのリサイクル技術も進展しており、環境負荷を低減する試みがなされています。使い捨てプラスチック製品の代わりに、再利用可能な保護具が増えてきています。これにより、持続可能な開発を促進し、経済的なコストも削減できるのです。 このように、個人用保護具におけるプラスチックの利用は多様であり、その特性を最大限に活かした製品が市場に登場しています。安全性を確保しながらも、作業者の快適さや環境への配慮を兼ね備えたPPEの開発が進んでいることで、ますます高機能な保護具が実現しています。 今後も技術革新が続く中で、プラスチック素材を用いた保護具は、ますます多様化し、幅広い分野で使用されていくことでしょう。その結果、作業者の安全性が確保されるだけでなく、全体としての作業環境の改善にもつながるのです。 |