アジア太平洋地域およびラテンアメリカの新興産業は、欧米式のデザート文化が定着し、力強い成長を遂げています。特にブラジル、中国、インドの Z 世代消費者や都市部のミレニアル世代は、大量生産品よりも、オーダーメイドの少量生産品を好む傾向が強まっています。この傾向により、小規模のクリーム工場、E コマース限定ブランド、職人が作る冷凍デザートを販売するポップアップストアが成長しています。

また、サステナビリティも重要な要素となっており、メーカーはリサイクル可能な包装、地元産の乳製品、環境負荷の少ない生産方法を強調しています。こうした理想を採用するブランドは、健康やウェルネス意識の高い都市部を中心に、意識の高い消費者から支持を得ています。

高級デザートブランドが、ブティックレストラン、カフェ、ホテルのメニューに差別化を図るために採用されるなど、フードサービスチャネルへの拡大も、職人の手によるアイスクリーム市場の環境をさらに強化しています。少量生産の特性を維持し、コラボレーションと戦略的な自動化によって成長する企業は、今後 5 年間の予測において、強い価値を主張できる好位置につけるでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

職人の手によるアイスクリーム市場は、プレミアムでナチュラルな商品を好む消費者の嗜好と、大規模生産における品質維持という経営上の課題との潜在的な矛盾に直面しています。生産者の 83% は、クリーンラベルの原材料(オーガニック乳製品や天然甘味料など)が、健康志向の強い今日の消費者にとって非常に重要であると回答しています。

一方、76%は、季節限定メニューや文化特有の風味の組み合わせを通じて、一定程度の風味の地域化と独自性を追求しています。しかし、スケーラビリティは課題であり、68%の生産者は、成長を促す環境下で artisan 品質を維持することが最大の課題だと感じています。北米のブランドは栄養成分の透明性と草飼いの原料調達に焦点を当てている一方、ヨーロッパでは実験的な花やハーブの風味の世界が注目されています。アジア太平洋地域では、現地の嗜好に合わせた味と果実の含有量の高さが期待されています。

技術は、クラフトビールと商業的需要の橋渡し役として注目されています。多くの関係者は、オーバーランの少ない冷凍庫や小型の殺菌装置など、職人に優しい機械を採用しています。成長に欠かせないデジタルツールも、北米やヨーロッパで役割を果たしています。POS 統合や季節限定商品の在庫管理ソフトウェアにより、ブティックの運営が効率化されています。一方、アジア太平洋地域の参加者は、市場のギャップを埋めるために半自動化を進めています。

原材料の調達とコールドチェーン物流は依然として最大の課題であり、70% が、季節による原材料の入手難が実際の制約となっていると回答しています。今後、投資はサステナビリティ、デジタル注文、さまざまな食事ニーズに対応するための分野に流れていくでしょう。ビーガンや低糖、プロバイオティクスなどの製品は、あらゆる産業で開発が進んでいます。最終的には、職人の手によるアイスクリームブランドは、持続可能な規模拡大を可能にするツールを活用し、地域の好みに合わせた独自の「本物」のアイスクリームを定着させることに成功するでしょう。

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、プレミアムで手作りの自然派デザートへの需要が高まり、職人手作りアイスクリーム市場が拡大しました。消費者は、有機素材を使用し人工保存料不含のクリーンラベル製品を好む傾向が強まりました。この期間には、文化や地域特有の風味をヒントにした創造的なフレーバーやユニークなテクスチャーを提供する小規模生産者が増加しました。

COVID-19 は店舗での販売に影響を与えましたが、オンライン配送や消費者への直接販売チャネルが拡大し、この産業への関心は持続しました。健康志向で体験を求める消費者により、北米とヨーロッパが採用を牽引しました。乳製品代替品、植物エキス、低糖レシピなどのフレーバーの革新が、製品の差別化の中心となりました。職人のブランドは、ストーリーテリング、透明性、サステナビリティを活かし、ブランドロイヤルティを構築しました。

2025年から2035年にかけて、職人の手によるアイスクリーム市場は、高度な食品技術、持続可能な慣行、およびより深いパーソナライゼーションを通じて進化すると予想されます。AIとデータ分析が、フレーバーの予測と消費者のカスタマイズを推進する可能性があります。植物由来の成分や機能性成分(アダプトゲンやタンパク質強化成分など)を使用したアイスクリームが、製品ラインナップの大半を占める見通しです。エコフレンドリーな包装、循環型サプライチェーン、および炭素排出量の削減は、サステナビリティの目標と整合するでしょう。

アジア太平洋地域およびラテンアメリカでは、所得の増加とデジタルアクセスにより、世界のデザートのトレンドへの露出が増加しており、成長が加速するでしょう。職人のアイスクリームブランドは、没入型のフレーバー体験やスマートな自動販売ソリューションを実現するために、技術プラットフォームと提携する可能性があります。

国別分析

米国

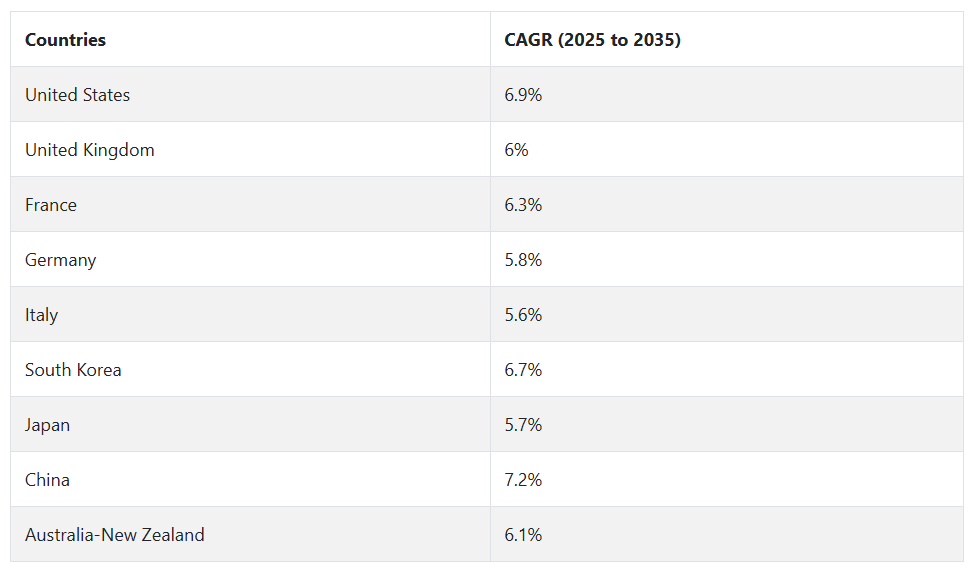

米国の職人手作りアイスクリーム市場は、調査期間中、6.9%の年平均成長率で拡大すると予測されています。米国における職人手作りアイスクリーム市場は、プレミアム、ローカル、小ロットの冷凍スイーツに対する消費者需要の増加を背景に成長を続けています。職人手作りアイスクリームブランドは、ケト、ベジタリアン、低糖質などの食のトレンドに合った独自の風味、クリーンラベル、フリーフロム配合で差別化を図っています。

体験型消費と季節限定フレーバーの探求が、消費者の高い関与とリピート購入行動を促進しています。新規参入企業と地元アイスクリームメーカーは、ダイレクト・トゥ・コンシューマービジネスモデルとマイクロリテールチャネルを通じて、伝統的なアイスクリーム消費に挑んでいます。

環境に優しい包装から、持続可能な乳製品やインクルージョンソーシングに至るまで、バリューチェーン全体にサステナビリティを取り入れることで、環境意識の高い消費者の関心が高まっています。さらに、職人の手によるジェラートや植物由来のベースが台頭し、消費者の選択肢と入手しやすさが増しています。競争力が高く、イノベーション中心の米国は、2035年まで堅調な成長傾向が続くと予測されています。

英国

英国の職人のアイスクリーム市場は、調査期間を通じて 6% の CAGR で成長すると予測されています。健康的な贅沢への移行とクラフト食品への熱狂の高まりが、英国における職人のアイスクリームの需要を牽引しています。天然成分、低糖、クリーンラベルの、高品質の冷凍デザートを求める人がますます増えています。職人のブランドは、健康志向で倫理意識の高い消費者の買い物かごをターゲットに、産地や地元の物語を強調しています。

消費者がコモディティ化したアイスクリーム製品から離れる傾向強まる中、専門デザート店や小売業者は、職人の手による製品に売り場スペースを割く傾向にあります。フレキシタリアン食の人気が高まる中、職人の手によるビーガン製品や植物由来製品も勢いを増しています。国際的な食文化からインスピレーションを得た季節限定フレーバーやグルメなフレーバーの組み合わせにより、ブランドは新鮮さと流行を保っています。職人の手による食品のスタートアップ企業への投資の増加と、消費者の本物志向の高まりにより、英国の産業はさらなる成長が見込まれます。

フランス

フランスの職人のアイスクリーム市場は、調査期間を通じて 6.3% の CAGR で成長すると予想されています。フランスの豊かな食文化と、高品質のデザートを求める消費者の要望は、職人のアイスクリームの革新にとって肥沃な土壌となっています。職人のメーカーは、天然素材、地元の農場で生産された乳製品、伝統的な製造方法を強調して、差別化された製品を提供しています。健康的な食事が注目される中、各ブランドは、低糖、オーガニック、乳糖不使用の製品を開発して対応しています。

職人のアイスクリームは、グルメな風味と繊細な食感が特徴で、高級レストランの延長線上にある高級なスイーツとして位置付けられている傾向があります。パティスリー、専門カフェ、農産直売所などを通じて販売することで、地域とのつながりとブランドロイヤルティを確保しています。ハイシーズンには、特に海岸や歴史的遺産のある地域では、観光客の需要も売上を押し上げます。消費者の本物志向、サステナビリティ、高級感ある味への要求は、フランスの冷凍デザート業界における職人のアイスクリームセグメントの方向性を引き続き決定づけるでしょう。

ドイツ

職人のアイスクリーム市場は、調査期間を通じて5.8% の CAGR で成長すると予想されています。ドイツの消費者は、天然で添加物を使用していない製品をますます求めるようになっており、職人のアイスクリームの需要も増加しています。従来型のアイスクリームも依然として人気がありますが、小規模生産者や地元のジェラート店が増えていることは、品質と体験重視の消費への動きを反映しています。クラフトスタイルの製品は、認識しやすい原材料と透明性の高い調達をアピールして、より健康的な選択肢として販売される傾向があります。

サステナビリティと倫理的な調達、そして有機乳製品、リサイクル可能な包装、地元産の果物やナッツの使用は、購入時の最も重要な考慮事項です。職人のアイスクリーム市場では、さまざまな食事制限に対応するため、乳糖不使用、ビーガン、低糖の製品も増加しています。

高級スーパーマーケットや専門食品小売店では、地域特有の風味や季節限定商品への消費者需要の高まりを背景に、 artisan アイスクリームの棚スペースが拡大しています。大手ブランドとの競争にもかかわらず、イノベーションと地域での人気が堅調な成長を支えています。

イタリア

職人手作りアイスクリーム市場は、調査期間中、5.6%の年平均成長率で成長すると予測されています。手作りのジェラートの故郷として広く知られるイタリアには、伝統に根ざした手作りのアイスクリーム産業が盛んです。この産業は、地元で調達した原材料を使用して毎日手作りのジェラートを提供するジェラテリアという慣習に基づいて成功を収めています。イタリアの消費者は、大量生産の競合製品よりも、味の本物感、コク、そして職人技を重視して製品を選択しています。

国内産業は確立されていますが、低糖や機能性ジェラート製品に対する消費者の需要の高まりが、イノベーションを推進しています。メーカーも、消費者の嗜好の変化に対応するため、オーガニックや乳製品以外の素材を使用した製品に注力しています。イタリア式の職人が作るアイスクリームに対する海外の関心は、特に海外の高級小売店への冷凍流通において、輸出の見通しを支えています。イタリアのジェラート文化が世界的に評価されていることを背景に、国内での忠実な顧客層が、この産業の継続的な魅力と限定的な拡大を保証しています。

韓国

手作りのアイスクリーム市場は、予測期間中に6.7%の年平均成長率で成長すると予想されています。韓国の手作りアイスクリームの消費は、高級デザートカフェの需要とソーシャルメディアのトレンドに牽引され、急速に増加しています。美意識が高く、革新を求め、品質にこだわる韓国消費者は、地元の素材、季節限定商品、ソーシャルメディアに投稿しやすい視覚的に魅力的なプレゼンテーションに焦点を当てた手作りの冷凍デザートを迅速に採用しています。

職人のアイスクリーム市場は、世界的なデザートのトレンドに強く反応しており、地元の生産者は欧米やアジアの文化の風味や包装スタイルを模倣しています。健康志向のトレンドも製品開発に影響を与えており、低糖、乳製品不使用、機能性成分を含む製品が好まれています。artisanアイスクリームは、高級小売店、ポップアップストア、インターネットサイトを通じてますますアクセスしやすくなっています。韓国の若年層と新しさを求める消費者は、この分野のダイナミックな発展を牽引する主要な要因として引き続き強い影響力を発揮しています。

日本

日本の職人手作りアイスクリーム市場は、調査期間中、5.7%の年平均成長率を記録すると予測されています。日本の消費者は品質に非常に敏感で、独自の風味と繊細な食感の製品を好みます。 artisan アイスクリームは、日本の細部へのこだわりと職人技の精神とよく調和しています。小規模製造業者では、抹茶、ゆず、黒ごまなどの地元素材を使用し、文化的に根付いた味覚を満たす製品を提供しています。

また、日本の高齢化に伴い、低脂肪で栄養価の高いアイスクリーム製品など、より健康的なデザート製品の革新が進んでいます。職人のアイスクリームメーカーは、包装の魅力を重視し、個々の食習慣に合わせた単品販売形式を採用することが多く、分量の管理にも気を配っています。百貨店、デザート専門店、高級スーパーマーケットでの販売により、プレミアムな位置付けが確立されています。アイスクリームの総消費量は横ばいですが、職人のアイスクリームは、その独自性と高い感覚的価値により、引き続き市場でのシェアを拡大しています。

中国

中国の職人手作りアイスクリーム市場は、調査期間中、7.2%の年平均成長率で拡大すると予測されています。中国の新興中間層とプレミアムな輸入風食品への需要増加が、 職人手作りアイスクリームへの強い関心を引き起こしています。地元ブランドは、従来の冷凍デザートとの差別化を図るため、高級素材と小ロット製造に注力しています。 手作り形式は、特に若年層の都市部消費者にとって、快楽的なライフスタイルの贅沢品と見なされています。

小豆、ライチ、ウーロン茶などのフレーバーを現地化することで、職人のアイスクリームブランドは、飽和状態の産業において差別化を図ることができます。国際的なチェーン店や高級デザートショップも、ジェラートや窒素アイスクリームなどの世界的なトレンドを、高所得層消費者に紹介しています。職人のアイスクリーム市場は、デジタルプラットフォームやオンデマンド配送によってさらに成長し、職人の製品がより便利になっています。中国の食文化の変化と食品の産地に対する需要の高まりにより、このカテゴリーは最も急成長している産業となっています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの職人のアイスクリーム市場は、調査期間において6.1% の CAGR で成長すると予測されています。オーストラリアとニュージーランドの職人のアイスクリーム市場は、自然で、地元産、小ロットの食品に対する需要が高まっています。 職人手作りアイスクリームメーカーは、クリーンラベル、放牧飼育の乳製品、ネイティブフルーツ、スパイス、クラフトリキュールなどのユニークなフレーバーを軸に、ニッチなブランドアイデンティティを確立しています。専門食品店、グルメフェスティバル、ファームトゥテーブル活動などの存在は、職人手作りアイスクリームブランドの認知度向上と消費者との交流を促進しています。

消費者の健康意識の高まりに伴い、非乳製品や低GI食品がますます人気を集めています。職人の手による製造者は、オープンさとコミュニティへの参加に重点を置く傾向があり、これも顧客ロイヤルティの向上につながっています。1 人当たりのアイスクリームの消費量が多く、高級食品文化が根付いているオーストラリアとニュージーランドは、この分野において良好な成長が見込まれます。

セグメント別分析

製品の種類別

2025 年には、ソフトクリームが職人の手によるアイスクリーム市場全体の 55% を占めるでしょう。ソフトクリームは、クリーミーで空気のような軽やかな食感と、新鮮な状態で提供される点が特徴です。小売店や飲食店など、多様な販売チャネルで一貫して好まれる軽やかなデザートのような特性を持っています。高級コーヒーショップ、移動販売車、専門のアイスクリーム店では、視覚的に魅力的でカスタマイズが容易なため、ソフトクリームを積極的に採用しています。

Jeni’s Splendid Ice Creams、Salt & Straw、Van Leeuwenなどのプレミアムブランドは、独自のトッピングやスワールを特徴としたシグネチャー製品を創出するためにソフトサーブ形式を採用しています。現場での提供の利便性と体験型飲食のトレンドが組み合わさり、ソフトアイスクリームは主要な成長ドライバーとなっています。その汎用性により、職人たちはカスタマイズされたサービングを創作でき、パーソナライズされたデザートへの高い需要に対応しています。

一方、ハードアイスクリームは、産業の 45% のシェアを堅守しており、特にプレミアムおよびグルメ業界では依然として高い人気を誇っています。濃厚でクリーミーな食感と大胆な味わいが特徴のハードアイスクリームは、ソフトクリームほど空気の含有量は多くありません。それでも、高品質の原材料を少量ずつ、慣例的に製造することができます。

通常、パイント、カップ、スクープで包装され、クラシックで濃厚な味わいのアイスクリームを求める顧客を魅了しています。ハーゲンダッツ、ベン&ジェリーズ、グレーターズなどの有力ブランドは、ハードアイスクリームの良さで地位を確立し、消費体験をより深める、斬新で非伝統的なフレーバーを発売しています。このカテゴリーは、冷凍食品の贅沢さ、甘美さ、少量生産の洗練さを好む個人消費者に依然として高い評価を得ています。

フレーバー別

フレーバー別では、2025 年にはチョコレートが 35% のシェアを占め、トップの座を維持すると予想されます。その甘美でコクのある味わいで昔から親しまれているチョコレートは、職人の手によるアイスクリームの定番です。

企業は、シングルオリジンカカオの使用、手作りのチョコレートチップの配合、ダークチョコレートやシーソルトチョコレートなどのフレーバーオプションの提供など、このカテゴリーで創造性を発揮しています。Ben & Jerry『s、Jeni』s、Salt & Strawなどの企業は、ファッジリボン、ナッツ、キャラメルスワールなどの高級ミックスインを配合した限定版のチョコレート商品を頻繁に発売しています。

チョコレートの強い感情的な魅力と組み合わせの柔軟性は、伝統派と冒険心のある消費者双方に人気があります。

バニラは、25%の市場シェアで2番目に人気のフレーバーです。繊細でクリーンな味わいが人気で、手作りのアイスクリームの品質の基準として最も頻繁に使用されます。企業は、マダガスカルやタヒチ産のバニラビーンズなどの高品質な素材を使用し、バニラビーンズの粒や純粋なエキスを配合して深みを加えることで、本物の味わいを強調しています。

バニラの汎用性により、ミックスイン、トッピング、またはカスタマイズ可能な商品における空白のキャンバスとして理想的な素材となっています。ハイエンドブランドであるハーゲンダッツ、グレーターズ、ヴァン・リーウエンは、純粋主義者から新しさを求める消費者までを満足させる高級感のあるバージョンを提供し、バニラを洗練された味わいに仕上げています。

競争の見通し

国際的な職人のアイスクリーム市場は、力強い成長を続けています。この成長は、プレミアムでナチュラル、そして革新的な冷凍スイーツに対する消費者の需要の高まりによって後押しされています。この産業は、多国籍企業と地元の職人が混在し、それぞれが独自の戦略で業界シェアの獲得を目指しています。ユニリーバとネスレ S.A. がこの産業を支配しており、大規模な流通ネットワークと複数のブランドポートフォリオを活かし、さまざまな職人のような製品を提供しています。

Van Leeuwen と High Road Craft Brands は、クリエイティブなフレーバーと高品質の原材料にこだわり、強力なニッチ市場を確立しています。Fiasco Gelato Cafes Ltd.、Bi-Rite Creamery、Carmela Ice Cream Co. などの地域競合企業は、手作りの製造と独特なフレーバーを強調することで、地元で強い支持を維持しています。

Boho Gelato や True & 12 Handmade Ice Cream などの新ブランドは、持続可能性と本格的な職人の技を強調することで成功を収めています。ラクトースフリー、無糖、オーガニックなどの健康志向の製品が人気を博し、競争はさらに激化しています。これにより、企業は、顧客の変化する嗜好や要望に対応するため、製品ポートフォリオの拡充を迫られています。

主要企業の洞察

ユニリーバは、職人の手によるアイスクリーム市場で圧倒的な地位を築き、業界シェアは 20~23% と推定されています。Ben & Jerry’s などのブランドで構成される幅広い製品ポートフォリオにより、幅広い消費者の嗜好に対応しています。ユニリーバは、提携や持続可能な調達への取り組みにより、業界でのリーダーシップを強化しています。

ネスレ社は、世界中に拠点を持ち、幅広い製品ラインナップを誇り、業界シェアの約 16~18% を占めています。ハーゲンダッツなどのブランドは、職人の技を駆使した体験を求める目の肥えた消費者をターゲットに、ネスレが重視する高品質と革新性を体現しています。

Van Leeuwen は、10~12% の業界シェアを維持しており、独特の味と、シンプルかつ高品質の原材料の使用で際立っています。大手小売チェーンへの進出により、その販売範囲を拡大しながら、職人の技を大切にする姿勢を堅持しています。

High Road Craft Brands は、業界シェアの 8~10% を占め、シェフ主導のブランドとして知られ、料理としての完成度を重視しています。少量生産とクリエイティブなフレーバーに重点を置いているため、グルメなアイスクリームを求める消費者に支持されています。Fiasco Gelato Cafes Ltd. は、業界シェアの 6~8% を占め、カナダで高い知名度を誇っています。手作りのジェラートと地域社会への貢献に注力しており、忠実な顧客基盤を築いています。

主要市場プレーヤー

-

- Unilever

- Nestlé S.A.

- Van Leeuwen

- High Road Craft Brands

- Fiasco Gelato Cafes Ltd.

- Bi-Rite Creamery

- Carmela Ice Cream Co.

- True & 12 Handmade Ice Cream

- Boho Gelato

- Gracie’s Ice Cream

セグメンテーション

- 製品の種類別:

- ソフトクリーム

- ハードアイスクリーム

- フレーバー別:

- チョコレート

- バニラ

- フルーツ&ナッツ

- その他(コーヒー、スパイス、ハーブなど)

- 流通チャネル別:

- 専門店

- スーパーマーケット&ハイパーマーケット

- オンライン小売

- アイスクリームトラック&イベント

- その他(コンビニエンスストア、百貨店など)

- 包装の種類別:

- シングルサーブカップ

- パイント&タブ

- コーン&ワッフルボウル

- その他(サンドイッチ、バーなど

- 消費者セグメント別:

- 家庭用

- 業務用(レストラン、カフェ、ホテルなど

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア&オセアニア

- 中東およびアフリカ(MEA)

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- グローバル市場需要(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、フレーバー別

- チョコレート

- バニラ

- フルーツ&ナッツ

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- ソフトクリーム

- ハードクリーム

- 2020年から2024年の世界市場分析および2025年から2035年の予測、流通チャネル別

- スーパーマーケットおよびハイパーマーケット

- 専門店

- オンライン小売店

- その他

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Boho Gelato

- Bi-Rite

- Jeni『s Splendid Ice Creams

- Graeter』s Ice Cream

- McConnell’s Fine Ice Creams

- Artinci

- High Road Craft

- Fiasco Gelato

- The Saffron Ice Cream Company

- 使用仮定および略語

- 調査方法

表一覧

表 1:2020 年から 2024 年までのフレーバー別世界市場価値(百万米ドル)分析

表 2:2025 年から 2035 年までのフレーバー別世界市場価値(百万米ドル)分析

表 3:フレーバー別世界市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 4:種類別世界市場規模(百万米ドル)の分析、2020 年から 2024 年

表 5:種類別世界市場規模(百万米ドル)の分析、2025 年から 2035 年

表 6:2025 年から 2035 年までの世界市場規模(百万米ドル)の機会分析、種類別

表 7:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、流通チャネル別

表 8:2025 年から 2035 年までの世界市場規模(百万米ドル)の分析、流通チャネル別

表 9:流通チャネル別グローバル市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 10:地域別グローバル市場規模(百万米ドル)の分析、2020 年から 2024 年

表 11:地域別グローバル市場規模(百万米ドル)の分析、2025 年から 2035 年

表 12:地域別グローバル市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 13:国別北米市場規模(百万米ドル)の分析、2020 年から 2024 年

表 14:国別北米市場規模(百万米ドル)の分析、2025 年から 2035 年

表 15:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、国別

表 16:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、フレーバー別

表 17:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、フレーバー別

表 18:北米市場規模(百万米ドル) 機会分析、フレーバー別、2025 年から 2035 年

表 19:北米市場規模(百万米ドル) 分析、種類別、2020 年から 2024 年

表 20:北米市場規模(百万米ドル) 分析、種類別、2025 年から 2035 年

表 21:北米市場規模(百万米ドル)機会分析、種類別、2025 年から 2035 年

表 22:北米市場規模(百万米ドル)分析、流通チャネル別、2020 年から 2024 年

表 23:北米市場規模(百万米ドル)分析、流通チャネル別、2025 年から 2035 年

表 24:北米市場価値(百万米ドル)の機会分析、流通チャネル別、2025 年から 2035 年

表 25:ラテンアメリカ市場価値(百万米ドル)の分析、国別、2020 年から 2024 年

表 26:ラテンアメリカ市場価値(百万米ドル)の分析、国別、2025 年から 2035 年

表 27:ラテンアメリカ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 28:ラテンアメリカ市場規模(百万米ドル)分析、フレーバー別、2020 年から 2024 年

表 29:ラテンアメリカ市場規模(百万米ドル)分析、フレーバー別、2025 年から 2035 年

表 30:ラテンアメリカ市場規模(百万米ドル) フレーバー別機会分析、2025 年から 2035 年

表 31:ラテンアメリカ市場規模(百万米ドル) 種類別分析、2020 年から 2024 年

表 32:ラテンアメリカ市場規模(百万米ドル) 種類別分析、2025 年から 2035 年

表 33:ラテンアメリカ市場規模(百万米ドル)機会分析、種類別、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル)分析、流通チャネル別、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル)分析、流通チャネル別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル)の機会分析、流通チャネル別、2025 年から 2035 年

表 37:ヨーロッパ市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 38:ヨーロッパ市場規模(百万米ドル)の分析、国別、2025 年から 2035 年

表 39:ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 40:ヨーロッパ市場規模(百万米ドル)分析、フレーバー別、2020 年から 2024 年

表 41:ヨーロッパ市場規模(百万米ドル)分析、フレーバー別、2025 年から 2035 年

表 42:ヨーロッパの市場価値(百万米ドル)の機会分析、フレーバー別、2025 年から 2035 年

表 43:ヨーロッパの市場価値(百万米ドル)の分析、種類別、2020 年から 2024 年

表 44:ヨーロッパ市場規模(百万米ドル)分析、種類別、2025 年から 2035 年

表 45:ヨーロッパ市場規模(百万米ドル)機会分析、種類別、2025 年から 2035 年

表 46:ヨーロッパ市場規模(百万米ドル)分析、流通チャネル別、2020 年から 2024 年

表 47:ヨーロッパの市場価値(百万米ドル)分析、流通チャネル別、2025 年から 2035 年

表 48:ヨーロッパの市場価値(百万米ドル)機会分析、流通チャネル別、2025 年から 2035 年

表 49:東アジアの市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 50:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 51:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 52:東アジア市場規模(百万米ドル)分析、フレーバー別、2020 年から 2024 年

表 53:東アジア市場規模(百万米ドル)分析、フレーバー別、2025 年から 2035 年

表 54:東アジア市場規模(百万米ドル)機会分析、フレーバー別、2025 年から 2035 年

表 55:東アジア市場規模(百万米ドル)分析、種類別、2020 年から 2024 年

表 56:東アジア市場規模(百万米ドル)の分析、種類別、2025 年から 2035 年

表 57:東アジア市場規模(百万米ドル)の機会分析、種類別、2025 年から 2035 年

表 58:東アジア市場規模(百万米ドル)の分析、流通チャネル別、2020 年から 2024 年

表 59:東アジア市場規模(百万米ドル)分析、流通チャネル別、2025 年から 2035 年

表 60:東アジア市場規模(百万米ドル)機会分析、流通チャネル別、2025 年から 2035 年

表 61:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 62:南アジアおよびオセアニアの市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 63:南アジアおよびオセアニアの市場価値(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 64:南アジアおよびオセアニアの市場価値(百万米ドル) 2020 年から 2024 年までのフレーバー別分析

表 65:南アジアおよびオセアニア市場規模(百万米ドル)分析、フレーバー別、2025 年から 2035 年

表 66:南アジアおよびオセアニア市場規模(百万米ドル)機会分析、フレーバー別、2025 年から 2035 年

表 67:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、種類別、2020 年から 2024 年

表 68:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、種類別、2025 年から 2035 年

表 69:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、種類別、2025 年から 2035 年

表 70:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、流通チャネル別、2020 年から 2024 年

表 71:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、流通チャネル別、2025 年から 2035 年

表 72:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、流通チャネル別、2025 年から 2035 年

表 73:MEA 市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 74:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 75:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:MEA 市場価値(百万米ドル)分析、フレーバー別、2020 年から 2024 年

表 77:MEA 市場価値(百万米ドル)分析、フレーバー別、2025 年から 2035 年

表 78:MEA 市場価値(百万米ドル)機会分析、フレーバー別、2025 年から 2035 年

表 79:MEA 市場価値(百万米ドル)分析、種類別、2020 年から 2024 年

表 80:MEA 市場価値(百万米ドル)分析、種類別、2025 年から 2035 年

表 81:MEA 市場価値(百万米ドル)機会分析、種類別、2025 年から 2035 年

表 82:MEA 市場価値(百万米ドル)分析、流通チャネル別、2020 年から 2024 年

表 83:MEA 市場価値(百万米ドル)分析、流通チャネル別、2025 年から 2035 年

表 84:MEA 市場価値(百万米ドル)機会分析、流通チャネル別、2025 年から 2035 年

図表

図 1:世界市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 2:世界市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 3:世界市場規模の前年比成長率と予測、2020 年から 2035 年

図4:グローバル市場増分$機会、2025年から2035年

図5:グローバル市場シェアとBPS分析(風味別)、2025年と2035年

図6:グローバル市場前年比成長率予測(風味別)、2025年から2035年

図 7:2025 年から 2035 年までのフレーバー別世界市場の魅力度分析

図 8:2025 年および 2035 年の種類別世界市場シェアおよび BPS 分析

図 9:2025 年から 2035 年までの種類別世界市場の前年比成長予測

図 10:2025 年から 2035 年までの種類別世界市場の魅力度分析

図 11:2025 年および 2035 年の流通チャネル別世界市場シェアおよび BPS 分析

図12:2025年から2035年までの世界市場における流通チャネル別年間成長率予測

図13:2025年から2035年までの世界市場における流通チャネル別市場魅力度分析

図14:地域別グローバル市場シェアとBPS分析、2025年と2035年

図15:地域別グローバル市場の前年比成長率予測、2025年から2035年

図16:地域別グローバル市場の魅力度分析、2025年から2035年

図 17:北米市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 18:北米市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 19:北米市場規模の前年比成長率と予測、2035 年

図 20:2025 年から 2035 年までの北米市場の増分機会(ドル

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の年次成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(フレーバー別

図 25:2025 年から 2035 年までの北米市場の前年比成長予測(フレーバー別

図 26:2025 年から 2035 年までの北米市場の魅力度分析(フレーバー別

図 27:2025 年および 2035 年の北米市場シェアおよび BPS 分析(種類別

図 28:2025 年から 2035 年までの北米市場の前年比成長予測(種類別

図 29:2025 年から 2035 年までの北米市場の魅力度分析(種類別

図 30:2025 年および 2035 年の北米市場シェアおよび BPS 分析(流通チャネル別

図 31:2025 年から 2035 年までの北米市場の前年比成長予測(流通チャネル別

図 32:2025 年から 2035 年までの流通チャネル別北米市場の魅力度分析

図 33:2020 年から 2024 年までのラテンアメリカ市場価値(百万米ドル)の過去分析

図 34:2025 年から 2035 年までのラテンアメリカ市場価値(百万米ドル)の予測と分析

図 35:2020 年から 2035 年までのラテンアメリカ市場の金額別前年比成長率および予測

図 36:2025 年から 2035 年までのラテンアメリカ市場の増分機会

図 37:2025 年および 2035 年のラテンアメリカ市場シェア分析(国別

図 38:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(フレーバー別

図 41:2025 年から 2035 年までのラテンアメリカ市場におけるフレーバー別前年比成長予測

図 42:2025 年から 2035 年までのラテンアメリカ市場におけるフレーバー別魅力度分析

図 43:2025 年および 2035 年のラテンアメリカ市場における種類別市場シェアおよび BPS 分析

図 44:2025 年から 2035 年までのラテンアメリカ市場の種類別前年比成長予測

図 45:2025 年から 2035 年までのラテンアメリカ市場の種類別魅力度分析

図 46:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(流通チャネル別

図 47:2025 年から 2035 年までの流通チャネル別ラテンアメリカ市場の前年比成長予測

図 48:2025 年から 2035 年までの流通チャネル別ラテンアメリカ市場の魅力度分析

図 49:2020 年から 2024 年までのヨーロッパ市場価値(百万米ドル)の過去分析

図 50:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測と分析

図 51:2020 年から 2035 年までのヨーロッパ市場規模の前年比成長率と予測

図 52:2025 年から 2035 年までのヨーロッパ市場の増分機会(百万米ドル

図 53:2025 年および 2035 年のヨーロッパ市場シェア分析(国別

図 54:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 55:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 56:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(フレーバー別

図 57:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(フレーバー別

図 58:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(フレーバー別

図 59:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(種類別

図 60:2025 年から 2035 年までのヨーロッパ市場の年間成長予測(種類別

図 61:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(種類別

図 62:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(流通チャネル別

図 63:2025 年から 2035 年までのヨーロッパ市場の流通チャネル別前年比成長予測

図 64:2025 年から 2035 年までのヨーロッパの流通チャネル別市場魅力度分析

図 65:2020 年から 2024 年までの東アジアの市場価値(百万米ドル)の過去分析

図 66:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の予測と分析

図 67:2020 年から 2035 年までの東アジア市場の価値の前年比成長率および予測

図 68:2025 年から 2035 年までの東アジア市場の増分機会

図 69:2025 年および 2035 年の東アジアの市場シェア分析(国別

図70:東アジア市場 年間成長率予測(国別)、2025年から2035年

図71:東アジア市場 魅力度分析(国別)、2025年から2035年

図72:東アジア市場 シェアとBPS分析(風味別)、2025年と2035年

図 73:2025 年から 2035 年までの東アジア市場におけるフレーバー別前年比成長予測

図 74:2025 年から 2035 年までの東アジア市場におけるフレーバー別魅力度分析

図 75:2025 年および 2035 年の東アジア市場における種類別シェアおよび BPS 分析

図 76:2025 年から 2035 年までの東アジア市場の種類別前年比成長予測

図 77:2025 年から 2035 年までの東アジア市場の種類別魅力度分析

図 78:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(流通チャネル別

図 79:2025 年から 2035 年までの東アジア市場の流通チャネル別前年比成長予測

図 80:2025 年から 2035 年までの東アジア市場の流通チャネル別魅力度分析

図 81:2020 年から 2024 年までの南アジアおよびオセアニア市場の市場価値(百万米ドル)の過去分析

図 82:南アジアおよびオセアニア市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 83:南アジアおよびオセアニア市場規模の前年比成長率および予測、2020 年から 2035 年

図 84:南アジアおよびオセアニア市場の増分機会、2025 年から 2035 年

図85:南アジア・オセアニア市場シェア分析(国別)、2025年と2035年

図86:南アジア・オセアニア市場前年比成長率予測(国別)、2025年から2035年

図87:南アジア・オセアニア市場の魅力度分析(国別)、2025年から2035年

図88:南アジア・オセアニア市場シェアとBPS分析(風味別)、2025年と2035年

図 89:2025 年から 2035 年までの南アジアおよびオセアニア市場のフレーバー別前年比成長予測

図 90:2025 年から 2035 年までの南アジアおよびオセアニア市場のフレーバー別魅力度分析

図 91:2025 年および 2035 年の南アジアおよびオセアニア市場のシェアおよび BPS 分析(種類別

図 92:2025 年から 2035 年までの南アジアおよびオセアニア市場の種類別前年比成長予測

図 93:2025 年から 2035 年までの南アジアおよびオセアニア市場の種類別魅力度分析

図 94:2025 年および 2035 年の南アジアおよびオセアニア市場シェアおよび BPS 分析(流通チャネル別

図 95:2025 年から 2035 年までの南アジアおよびオセアニア市場の流通チャネル別前年比成長予測

図 96:2025 年から 2035 年までの南アジアおよびオセアニア市場の流通チャネル別魅力度分析

図 97:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 98:MEA 市場価値(百万米ドル)予測および分析、2025 年から 2035 年

図 99:MEA 市場価値の前年比成長率および予測、2020 年から 2035 年

図 100:MEA 市場の増分機会、2025 年から 2035 年

図101:MEA市場シェア分析(国別)、2025年と2035年

図102:MEA市場前年比成長率予測(国別)、2025年から2035年

図103:MEA市場魅力度分析(国別)、2025年から2035年

図104:MEA市場シェアとBPS分析(風味別)、2025年と2035年

図105:MEA市場の前年比成長率予測(風味別)、2025年から2035年

図106:MEA市場の魅力度分析(風味別)、2025年から2035年

図 107:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(種類別

図 108:2025 年から 2035 年までの MEA 市場の前年比成長予測(種類別

図 109:2025 年から 2035 年までの MEA 市場の魅力度分析(種類別

図110:MEA市場シェアとBPS分析(流通チャネル別)、2025年と2035年

図111:MEA市場の前年比成長率予測(流通チャネル別)、2025年から2035年

図112:MEA市場の魅力度分析(流通チャネル別)、2025年から2035年

| ※参考情報 職人手作りアイスクリームは、職人が厳選した素材を使用して丁寧に作り上げるアイスクリームを指します。大量生産では味わえない、独自の風味や食感が特徴で、多くの人々に愛されています。一般に、乳製品、砂糖、香料、果物などを基本材料とし、人工添加物を極力使用しないことが多いです。このため、素材本来の味を最大限引き出すことが可能となっています。 手作りアイスクリームには、さまざまな種類があります。まず、基本的なバニラやチョコレートといったクラシックなフレーバーがあり、これらは多くの人に馴染み深いものです。また、季節の果物を使用したソルベや、地域特産の食材を取り入れたフレーバーなどがあります。最近では、塩キャラメルや抹茶、ハチミツ、ナッツ、スパイスを加えたユニークな組み合わせも人気です。これにより、消費者が選べるフレーバーのバリエーションは無限に広がります。 職人手作りアイスクリームは、通常、少量生産であるため、新鮮さが保たれています。また、製造過程では、材料の選定から混ぜ合わせ、冷却、攪拌まで、各工程に時間と手間をかけます。これにより、クリーミーで滑らかな舌触りを実現し、食べたときの満足感を高めています。職人は、温度や攪拌の仕方、乳成分の比率などに細心の注意を払うことで、アイスクリームの質を向上させています。 実際に作る際には、アイスクリームメーカーが使われることが一般的です。これにより、アイスクリームが均等に冷やされ、空気が混入します。この空気の含有量が、アイスクリームの軽やかさや食感に影響を与えるため、職人はこのプロセスに特に注意を払います。最近では、家庭用のアイスクリームメーカーも登場しており、自宅でも手作りアイスクリームを楽しむことができるようになっています。 さらに、職人手作りアイスクリームの取り組みはサステナビリティにも関連しています。地元の農産物や有機素材を使用することで、環境への負荷を減らし、地域経済を支えることができます。このような取り組みは、消費者の間での意識の高まりとともに、支持を得る要因となっています。職人たちは、地元の食材を活用することにより、独自の味を追求し、消費者に新たな食文化を提供しています。 職人手作りアイスクリームは、特別なOccasionやイベントでのデザートとしても人気です。ウェディングやバースデーパーティー、地域の祭りなどで、特製のフレーバーを提供することにより、参加者に喜ばれます。このような場面では、ただ食べるだけではなく、見た目の美しさやユニークなテーマに仕立てるなど、演出力も求められます。 技術面では、アイスクリームの製造は科学的な要素も含まれています。乳脂肪や添加物のバランスにより、アイスクリームの溶けやすさや口どけに影響を与えるため、職人は化学の知識も活かします。また、冷凍技術の進化により、アイスクリームの保存方法や鮮度保持の技術も向上しています。これにより、職人はより高品質な製品を提供することが可能となります。 職人手作りアイスクリームは、単なるスイーツ以上の存在です。素材や製法、技術に対するこだわり、一つ一つのフレーバーに込められた思いや地域とのつながりなど、多くの要素が交差しています。このような背景を理解することで、一口のアイスクリームが持つ意味や価値をより深く感じることができるでしょう。手作りの温もりを感じながら、ぜひその味わいを楽しんでみてください。 |