最近の米国の関税は高電圧発電機市場にどのような影響を与えましたか?

発電機にも使用される電力変圧器や鋼鉄などの主要部品に対する関税により、生産コストが上昇しています。米国は変圧器の 80% を海外から輸入しており、その大半はカナダとメキシコから輸入されています。関税の引き上げにより、これらの製品のコストは 10-30% 上昇したと報告されています。これにより、サプライチェーンに圧力がかかり、リードタイムが延長され、国内メーカーの価格が上昇し、調達先や関税の影響度に応じて、発電機の総生産コストは15~25%上昇すると推定されています。

高電圧発電機市場の推進要因は何ですか?

高電圧発電機市場は、信頼性の高い高電圧電源を必要とする MRI や CT スキャナーなど、医療分野における高度な画像診断のニーズの高まりにより、勢いを増しています。航空宇宙、軍事、粒子物理学などの分野における研究開発が拡大しており、高精度で高出力の電源の需要が高まっていることが、この市場の成長を推進しています。産業の自動化の進展とコスト効率の高い電力分配が市場需要を刺激しており、絶縁事業における高電圧試験および接着剤に対する需要がさらに増加しています。

発展途上国における送電インフラの整備が進んでいるため、メンテナンスや試験用の高電圧発電機の需要が急増しています。ソリッドステートスイッチングやデジタル制御システムなどの技術的進歩により、これらのデバイスの性能と信頼性が向上しているため、あらゆる分野において魅力のあるデバイスとなっています。また、信頼性と安全性の高い高電圧発電が求められる EV 試験システムや再生可能エネルギー設備への高電圧システムの統合にも貢献しています。

高電圧発電機市場の地域別動向は?

北米は、医療技術サービス(医療技術)、防衛システム、電気試験施設への多額の投資で先頭を走っています。米国市場は、研究開発への多額の投資と、数多くの主要航空宇宙および診断用画像診断機器メーカーの存在に支えられています。

ヨーロッパは 2 位であり、強力な医療インフラと厳格な安全規制により、電力および自動車試験システムの精度が高くなっています(特にドイツと英国)。

しかし、アジア太平洋地域は、急速な工業化、電力網の拡大、中国、インド、日本における医療産業の急成長により、最も急成長する地域になると予想されています。アジア全域で、老朽化した電力網の近代化と再生可能エネルギーの普及を推進する政府の取り組みが、高電圧試験装置の需要を後押ししています。

また、この地域における製造拠点の拡大や電気自動車技術への投資も、採用を後押ししています。採用率や採用範囲は地域によって異なります。規制環境やインフラの整備状況に関しては、アジア太平洋地域は絶対的な実施率ではトップではありませんが、急速に採用が進む地域になると予想されます。

高電圧発電機市場の課題と抑制要因は何ですか?

しかし、高電圧発電機市場は、力強い成長にもかかわらず、多くの課題に直面しています。主要な障害の一つは、このようなシステムの開発・設置に要する非常に高い初期投資コストで、これにより中小規模の企業は採用を躊躇しています。

運用安全上の考慮事項もさらなる制約要因となっています。高電圧システムは、このようなシステムに精通した人員によって運用・保守されなければならず、適切な安全措置が必須だからです。市場はまた、地域ごとの複雑な規制遵守要件により、製品承認や市場参入の遅延を引き起こす可能性もあります。医療用画像診断など、品質が極めて重要な用途では、旧式の発電機の効率や電磁ノイズなどの技術的制限により、性能に影響が出る可能性があります。

また、コンデンサや半導体などの主要部品におけるサプライチェーンの混乱も、生産の遅れやプロジェクトの長期化につながる可能性があります。高電圧システムや有害物質を含む部品のリサイクルに関する環境問題も、もう一つの阻害要因です。この産業の潜在能力を最大限に引き出すためには、これらの課題に対処することが不可欠です。

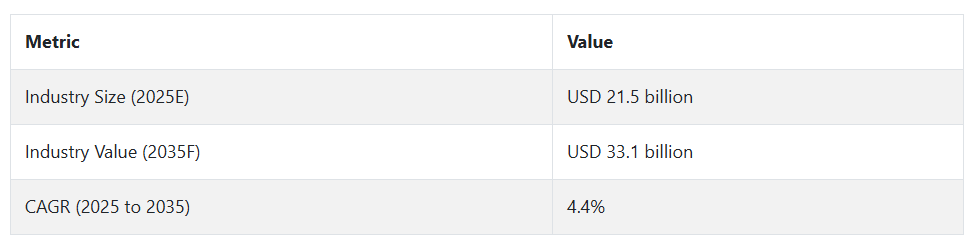

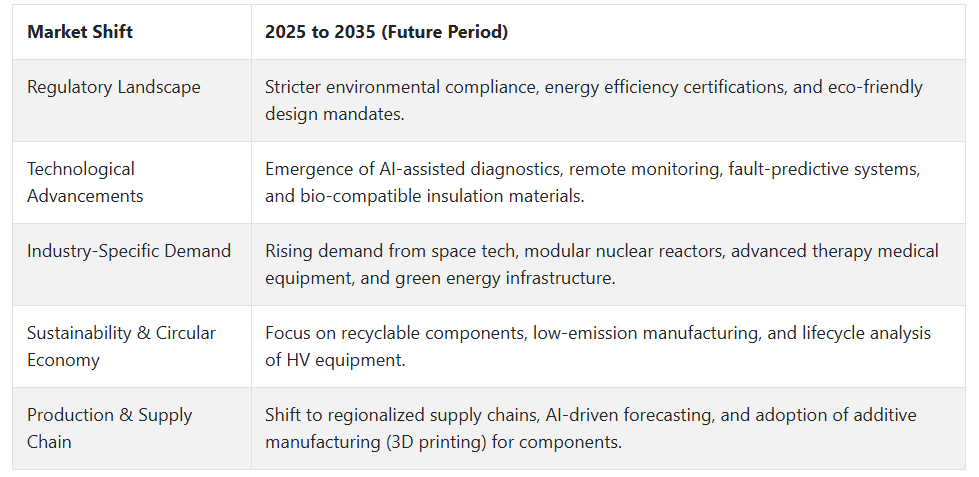

2020 年から 2024 年にかけての高電圧発電機市場の変動と 2025 年から 2035 年までの将来動向

高電圧発電機の市場は、主に一部の開発途上国におけるインフラの拡充が新たに認識されたことや、産業用試験装置の採用増加により、一貫して急成長を続けています。ナノテクノロジー、医療用高度診断装置、粒子物理学の研究開発の増加も、高精度高電圧発電機の需要をさらに押し上げました。この期間、コンパクト化による小型化、機能性と安全性の向上、デジタルモニタリングインターフェースによる安全性のさらなる向上に重点が置かれたイノベーションが進みました。

上記の市場は、自動化、サステナビリティに関する規制、および遠隔診断のための AI および モノのインターネットとのより深い統合を契機に、スマートでモジュール式の HV システムへの急激な移行により、急速に変化すると予想されます。医療や宇宙用途における高電圧パルスシステムの採用拡大も、需要をさらに押し上げる要因となるでしょう。

「高電圧発電機市場 – グローバル産業分析、規模、シェア、成長、動向、2015 年から 2023 年の予測」は、中国市場に焦点を当て、世界の高電圧発電機産業の現状に関する専門的かつ詳細な調査です。インテリジェントな設計、統合された AI 機能、および製品自体の特徴としてのサステナビリティが、2025 年から 2035 年までの未来を定義するでしょう。自動化と高出力機能の融合により、宇宙、医療、精密製造のさらなるフロンティアへの扉が開かれるでしょう。規制メカニズムと現地化供給モデルは、これらの産業の競争力に影響を与える重要な要因となるでしょう。

国別見通し

米国

アメリカの超高圧発電機市場は、航空宇宙、防衛、医療用画像診断装置からの需要に牽引されています。軍事用レーダー、衛星通信、CT や MRI スキャナーなどの高度な医療機器における超高圧システムの需要の高まりが、引き続き成長の追い風となっています。

再生可能エネルギー源やスマートグリッドインフラの利用拡大に伴い、配電システムなどにおける超高圧発電機の使用が増加しており、需要の伸びが見込まれます。

信頼性が高く、メンテナンスの手間が少ない、広帯域レーダー用途向けの固体発電機の開発により、産業用途での魅力が高まっています。

さらに、OSHA や NFPA が定める安全基準などの厳しい規制環境により、メーカーはより安全で効率的なシステムの採用を迫られています。また、米国は、国内製造の強化を支援する政府の出資による強力な研究開発環境も整っています。電気航空機および宇宙技術は、高電圧発電機の需要にまったく新しい分野を切り拓き、米国を世界的な高付加価値のイノベーションハブとするでしょう。

中国

中国の産業化、電化、および商業・住宅活動の拡大により、高電圧発電機の市場は急速に成長しています。「中国製造 2025」や「一帯一路」などの国家主導のプログラムにより、高電圧技術を含む先進的なエネルギー製品への国内投資が促進されています。

電気鉄道輸送、送電網の近代化、産業オートメーションの需要の増加も大きな要因となっています。中国では、電子機器や半導体の生産にも注目が集まっており、精密な試験施設向けに、コンパクトで高出力の発電セットの利用が促進されています。

また、炭素排出を規制する環境基準により、再生可能エネルギー設備の導入が促進されており、高電圧サポートシステムの需要も増加しています。中国企業も、効率と安全性の向上を目的としたデジタル診断やモジュラー発電機ユニットなどの技術革新に多額の投資を行っています。積極的な世界展開と競争力のある価格設定により、中国のサプライヤーは新興市場で躍進しています。その規模、政府の支援、技術への野心も、中国を高電圧発電機製造の世界的リーダーにしています。

メキシコ

メキシコの高電圧発電機市場は、工業化の進展、エネルギーの多様化、生産への多額の投資により、徐々に勢いを増しています。北米における電子機器および自動車サプライチェーンのニアショアリングの中心地として、戦略的市場としての重要性が増す中、試験や製造用途向けの高電圧発電機など、信頼性の高い電力ソリューションの需要が高まっています。また、石油・ガスインフラや鉱業への投資を支える、堅牢で高出力の発電機システムに対する需要も増加しています。

政府の再生可能エネルギー目標は政治的に不安定ですが、通常、電圧制御装置を必要とする風力発電所や太陽光発電所の開発が進んでいます。メキシコは、USMCA などの世界的な貿易協定への関与を拡大しており、その結果、ハイテク電力システムの輸入と国内生産が進んでいます。

市場は依然として価格に敏感ですが、米国や欧州企業との提携により、この地域特有の発電機技術をリバースエンジニアリングすることが進んでいます。インフラと規制の整備が進めば、メキシコは高電圧発電機市場におけるこの地域最大の貢献国の 1 つとなるでしょう。

カテゴリー別分析

スキッドマウント – 取り付け種類別

スキッドマウント型高電圧発電機は、移動が可能で、あらゆる作業現場に迅速に設置できる設計となっており、重工業や建設現場に最適です。鋼鉄製のユニットは、フォークリフトやクレーンによる迅速な輸送と持ち上げのために、スキッドフレーム上に設置されています。

このような柔軟性は、現場から現場へと絶えず移動したり、一時的ではあるが大量のエネルギー源を必要とする石油・ガス、鉱業、大規模工業製造などの分野では非常に重要です。スキッド搭載型システムは、多くの場合、設置コストと複雑さをさらに最小限に抑えるために、燃料タンク、制御パネル、冷却システムが事前に配管されています。

また、災害復旧地域、軍事前哨基地、レンタル発電サービスでも人気があります。固定式システムほど物理的な安定性や防音性は高くありませんが、その柔軟性と手頃な価格は、変化の激しいダイナミックな環境では非常に魅力的です。特に都市部や保護地域における携帯型排出ガス規制や騒音規制などの規制は、新モデルの設計改善に影響を与え、このカテゴリーにおけるよりクリーンで静かな動作への移行を加速しています。

液体冷却 – 冷却手段別

液体冷却式高電圧発電機は、重工業環境や高負荷用途で日常的に発生する過酷な連続運転や高負荷条件下で、最高の性能を発揮するように設計されています。これらの発電機は、水と不凍液との混合液や特別に設計された誘電体液などの冷却液を熱交換器に送り込み、熱を効率的に除去します。この冷却保持により、特に密閉された環境や高熱条件下でも、より長い稼働時間、過熱のリスクの低減、および持続的な最適な性能が確保されます。

鉄鋼生産、化学処理、船舶用推進装置などの分野では、その安定した性能と過熱のリスク低減から、液冷式ユニットが求められています。これには、ポンプやラジエーターの設置および保守の追加コスト、ならびに冷却剤の交換が必要になりますが、ダウンタイムを許容できないプロセスでは、生産リスクの削減によってそのコストを十分に回収することができます。

環境保護法(EPA Tier IVやEU Stage Vなど)は、先進的で非毒性かつ生分解性の冷却システムの開発を促進しています。多様な気候条件下での効率的な熱管理と調節のため、空気と冷水の両方を使用するハイブリッド冷却システムの需要もこの分野で拡大しています。

再生可能エネルギー企業 – 用途別

再生可能エネルギー企業は、太陽光発電所や風力発電所など、遠隔地やオフグリッド環境で安定した電力供給を可能にする高電圧発電機を採用しています。これらの発電機は、システム停電時のブラックスタートユニットとして機能するほか、天候変動による再生可能エネルギー部門の出力変動を制御します。また、発電機が充電と放電を安定化する電力貯蔵アプリケーションにも使用されています。

世界が脱炭素化への取り組みを加速する中、再生可能エネルギー企業はゼロエミッション基準を満たす発電セットを求めており、バイオ燃料対応またはバイフューエルディーゼル電気システムが開発されています。さらに、インド、中国、ブラジルなどの国々は、送電網の拡張や国家電気化プログラムのため、このようなシステムを大量に導入しています。この分野は政府の補助金で支援されており、カーボンオフセットクレジットが投資を可能にしています。

競争分析

高電圧発電機市場は、効率的なエネルギーインフラ、医療用画像システム、その他の科学用途での使用が拡大していることから、競争の激しい分野としてダイナミックに成長しています。発電機の効率、信頼性、コンパクトさは、航空宇宙、防衛、産業用途への統合を拡大するために、各社が多額の投資を行っている分野です。絶縁療法、デジタル制御システム、モジュール式エンジニアリングの分野では、範囲の拡大と性能の最適化を図るため、激しい技術革新の競争が繰り広げられています。

市場参加者は、発売までの時間を短縮するために、学界や産業界と戦略的提携を結んでいます。規制順守や環境保護団体の要求がますます重要になっていることも、この分野における製品開発を推進しており、環境に優しく高効率なシステムへの移行が進んでいます。一般的に、競争力は、技術の優位性、カスタマイズ能力、および長期的なサービスによって決まります。

高電圧発電機産業の主要企業は、Siemens Energy、ABB、Advanced Energy Industries, Inc.、Spellman High Voltage Electronics Corporation、FG Wilson、Himoinsa、Megger、Ametek, Inc.、Genvolt、HV Hipot Electric Co.、Ltd. などです。

主要企業の製品および事業

Siemens Energy

Siemens Energy は、数十年にわたるエンジニアリングの卓越性と幅広い製品ポートフォリオから専門知識を獲得した、国際的な高電圧発電の巨人として知られています。同社は、産業、ユーティリティ、および研究用アプリケーション向けに特別に設計された高電圧発電機および試験システムを提供しています。

Siemens は、プラントシステムにデジタル制御プラットフォームとスマート診断機能を組み込むことで、より高い運用精度とリモートモニタリング機能を実現し、IoT を専門としています。サステナビリティを念頭に、Siemens は低排出ガスでエネルギー効率に優れた電力ソリューションの開発を積極的に進めています。

同社の HV ソリューションは、信頼性と性能が重要な電力網、変電所、重工業用途で主に使用されています。AGC は、北米、ヨーロッパ、アジア太平洋、中東で大きな国際的プレゼンスを有しており、事業規模の拡大や地域ごとのインフラニーズへの対応において、明確な競争優位性を発揮しています。また、シーメンス・エナジーは研究開発にも多額の投資を行っており、送電網事業者やユーティリティと協力して次世代の送電技術を開発しており、いくつかの重要な市場で先駆的な地位を維持しています。

ABB

ABB は、高電圧発電機および立場試験システム市場における主要企業の一つであり、電化およびグリッド統合の分野における革新企業です。同社は、産業、商業、マイクログリッド、およびその他のユーティリティ規模の市場向けに、小型で高効率の HV 電力ソリューションを提供しています。ABB の強みは、HV システムとスマートモニタリング、負荷分散、予測メンテナンス機能を組み合わせたスマートグリッド技術に関する知識です。この手段により、ユーザーはエネルギーの配分をより適切に制御し、リスクを最小限に抑えることができます。

同社の高電圧発電機は、風力発電所や太陽光発電所などの再生可能エネルギー用途、データセンター、インフラ、交通機関の電化などで広く利用されています。ABB は環境目標にも力を入れており、製品開発にエコデザイン原則と低排出部品を取り入れることで、環境保全に貢献しています。ABB は、ヨーロッパとアジアに強固なグローバルサプライチェーンと先進的な製造拠点を有しています。戦略的パートナーシップと AI ベースの診断への継続的な投資により、高電圧技術のリーダーとしての地位を強化しています。

Advanced Energy Industries, Inc.

Advanced Energy Industries, Inc. は、精密電力変換で知られており、高電圧発電機分野では非典型的な、しかし強力な競合企業です。同社の高電圧製品は、安定性と精度が要求される半導体、医療、工業用コーティング、分析機器など、さまざまな用途に使用されています。

Advanced Energy は、困難なプラズマプロセス、電圧制御、およびカスタマイズされたパワーステージに関する専門知識で他社と差別化を図っています。同社は、小型化と高性能化を推進し、デジタル制御とリアルタイム調整機能を備えた、高度に統合された高電圧システムを提供しています。

環境の持続可能性は事業によって推進されており、エネルギー損失の削減と製品ライフサイクルの向上に大きく貢献しています。Advanced Energy は、北米とアジアに製造および研究開発拠点を持ち、組織的なグローバルサポート体制を構築しています。同社は、電気自動車や先端材料などの次世代の製造環境にますます重点を置いており、性能と革新性が求められる高電圧用途における重要な収益源となっています。

最近の動向

- 2025年4月、シーメンス・エナジーは、シーメンス・ガメサ社のSG 14-236 DD洋上風力発電機用の先進的な高電圧発電機を発表しました。このアップグレードにより、出力と効率が向上し、大規模な再生可能エネルギープロジェクトに対応可能になります。この発電機は、過酷な洋上環境向けに設計されており、シーメンス・エナジーの持続可能なエネルギーソリューションへの取り組みを強化するものです。

- 2025年3月、ABB は、2024年5月に発表したシーメンスの中国における配線付属品事業の買収を完了し、高電圧発電機アプリケーションをサポートする電化ポートフォリオを強化しました。この買収により、230都市に広がる流通ネットワークへのアクセスが可能になり、2024年の収益は1億5,000万米ドル以上に拡大し、ABB のスマートビルディングソリューションの市場での存在感がさらに高まります。

Fact.MR は、最近発表したレポートで、各地域における高電圧発電機市場の主要メーカーの価格帯、売上高の伸び、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

高電圧発電機市場のセグメント化

- 定格電力別:

- 0.5 – 1 MW

- 1 – 4 MW

- >4 MW

- 取り付け方法別:

- 固定式

- スキッドマウント

- 冷却手段別:

- 空冷

- 液冷

- エンドユーザー別:

- ユーティリティおよび電力会社

- 重工業

- 病院および研究所

- 防衛関連企業

- インフラおよび建設

- 再生可能エネルギー企業

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 電力定格

- 取り付け種類

- 冷却手段

- エンドユーザー

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、電力定格別

- 0.5 から 1 MW

- 1 から 4 MW

- 4 MW

- 2020年から2024年の世界市場分析および2025年から2035年の予測、取り付け種類別

- 固定

- スキッドマウント

- 2020年から2024年の世界市場分析および2025年から2035年の予測、冷却手段別

- 空冷

- 液冷

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- ユーティリティおよび電力会社

- 重工業

- 病院および研究所

- 防衛関連企業

- インフラおよび建設

- 再生可能エネルギー企業

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 中東およびアフリカ

- 2020年から2024年の北米販売分析および2025年から2035年の予測、主要セグメントおよび国別

- ラテンアメリカ 2020 年から 2024 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 東アジア 2020 年から 2024 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域の 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 西ヨーロッパの 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の電力定格、取り付け種類、冷却手段、およびエンドユーザー別の2035年までの売上予測

- 競争評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- Siemens Energy

- ABB

- Advanced Energy Industries, Inc.

- Spellman High Voltage Electronics Corporation

- FG Wilson

- Himoinsa

- Megger

- Ametek, Inc.

- Genvolt

- HV Hipot Electric Co., Ltd.

| ※参考情報 高電圧発生装置は、一般的に数百ボルトから数十キロボルトに至るまでの高い電圧を生成するための装置です。これらの装置は、研究機関や工業分野、医療施設など、さまざまな場面で幅広く利用されています。高電圧発生装置は、高電圧を必要とするアプリケーションにおいて非常に重要な役割を果たしています。 高電圧発生装置にはいくつかの種類があります。一般的なものとしては、コイル式発生器、静電容量式発生器、トランス式発生器、増幅器などがあります。コイル式発生器は、低電圧の電流をコイルを通して流し、高電圧を得る方式です。特にテスラコイルが有名です。一方、静電容量式発生器は、電気的なエネルギーを静電容量に蓄積し、その後、高電圧を放出します。この方式は、静電気を利用するアプリケーションで見られます。 次に、トランス式発生器は、一般的な電気トランスを用いて電圧を昇圧する方法です。この方式では、変圧器の原理を利用して、低い電圧の電流を高電圧に変換します。さらに、増幅器は、入力信号を増幅することで出力される高電圧を得る装置です。これらの発生器は、それぞれ異なる特性と利点を持ち、特定の用途に応じて選ばれることが多いです。 高電圧発生装置の主な用途は多岐にわたります。例えば、高電圧を利用する実験や研究では、プラズマ生成、放電現象の観察、オゾン生成、エレクトロスプレーなどが挙げられます。また、医療分野では、放射線治療やX線撮影装置など、診断や治療に欠かせない役割を担っています。工業分野では、絶縁材料の耐圧試験や、電気機器の耐久性試験などに利用されています。 さらに、高電圧発生装置は、高電圧トランスやサージジェネレータ、放電装置といった関連技術とも深く結びついています。高電圧トランスは、電力システムにおいて利用され、大規模な電力伝送に貢献しています。サージジェネレータは、特に雷高電圧のシミュレーションを行うために重要です。この技術は、機器の耐雷性試験や耐電圧試験に利用されます。一方、放電装置は、放電現象を利用した新しい技術の開発に寄与しています。これらの関連技術は高電圧発生装置の発展とともに進化し続けています。 高電圧発生装置を使用する際には、いくつかの安全対策が必要です。高電圧に伴う人体への影響や装置の故障による事故を防ぐために、正しい取り扱いや適切な保護具の使用が求められます。また、設計時にも、絶縁体の選定や接地対策、不具合発生時の対策を考慮することが重要です。 近年では、高電圧発生装置の技術も進歩しています。より高効率でコンパクトな装置の開発が進められ、さまざまな応用が期待されています。また、環境への配慮から、エコフレンドリーな素材を使用したり、エネルギー消費を抑えた設計が重要視されるようになっています。これにより、高電圧発生装置は今後ますます多様化し、さまざまな分野での利用が進むことが予想されます。 高電圧発生装置は、科学技術の進展に寄与する重要な機器であり、適切な技術と安全管理のもとで利用されることで、より良い社会づくりへの貢献につながります。これからの技術革新により、さらなる発展が期待される分野です。 |