北米では、大手石油化学コンビナートの操業停止が長期化したことで需要が抑制されましたが、中国の川下業界では、パンデミック後の力強い回復により国内消費が拡大しました。自動車補修、塗料・コーティング剤、農薬などのセグメントが主な牽引役となりましたが、環境規制の強化やグリーン製品との競争激化により、価格圧力はさらに強まりました。

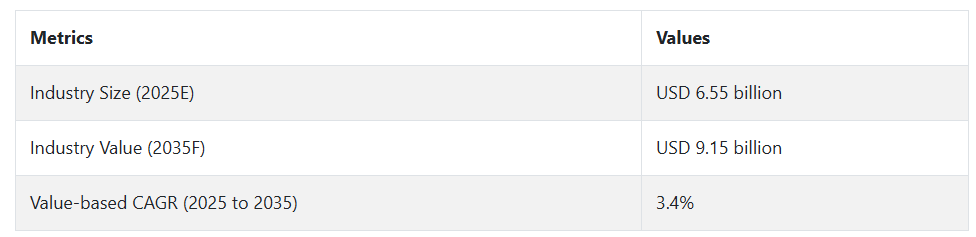

2025 年以降、この産業は CAGR 3.4% の堅調な成長を続けると予想されます。高成長経済国の建設およびインフラセクターが需要の伸びを牽引するでしょう。Sinopec、ExxonMobil、Shell などの大手企業間の戦略的提携や産業統合が激化し、サプライチェーンの最大化と製品のカスタマイズ強化が進むでしょう。

しかし、VOC 排出に関する規制の強化や、世界的な持続可能な化学への動きにより、製造業者は、より高純度で環境に優しい溶剤代替品を中心に、製品ポートフォリオの多様化を進める可能性が高いです。同様に、サプライチェーンのデジタル化も、今後数年間で効率と対応力を向上させるでしょう。

芳香族溶剤産業に関する Fact.MR 調査

Fact.MR 調査結果:ステークホルダーの洞察によるトレンド

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国、中国の製造業者、化学製品販売業者、規制コンサルタント、およびエンドユーザーからなる 520 人のステークホルダーが回答)

ステークホルダーの優先事項

VOC規制への準拠:世界中のステークホルダーの79%が、規制準拠(例:VOC排出量、REACH、EPA基準)を「重要な」ビジネス優先事項として挙げました。

原料コスト管理:73%が、トルエンとベンゼンの原料価格の変動管理の必要性を強調しました。

地域による違い

米国:66% が 2023 年以降の製油所操業停止後に供給源の多様化を目指しており、日本では 38% でした。

西ヨーロッパ:84% がエコ認証(EU エコラベルなど)とグリーン溶剤への移行を重視しており、米国では 52% でした。

中国:72% が、バリューチェーンの拡大を優先課題として、下流産業(コーティング剤、接着剤など)との統合を重視しています。

韓国/日本:61% が、精密製造の要件から、純度と安定性の基準を最優先課題として挙げています。

ハイテクの導入

米国:55% の企業が、下流の需要変動予測のために予測分析を採用しています。

西ヨーロッパ:62% が、循環経済規制への準拠のために溶剤回収およびリサイクル技術を採用しています。

日本:28% が、コストおよびサイズの問題からプロセスのデジタル化に投資しています。

韓国:46% が、電子および半導体産業で閉ループ溶剤システムを採用しています。

中国:59% が、さまざまな最終ユーザーの仕様に対応するために AI ベースの混合システムを採用しています。

ROIの乖離:

米国と欧州の製造企業の69%が、プレミアム価格によりグリーンテクノロジーへの投資が正当化されると判断しました。

一方、日本の21%は、国内溶剤需要の成長が低いことを考慮し、明確なROIを経験しました。

材料・製品への好み

グローバルなコンセンサス

ベンゼン系溶剤(トルエン、キシレンなど):入手しやすく汎用性が高いため、67% と依然として最も人気があります。

相違点

西ヨーロッパ:REACH の圧力により、58% が低芳香族混合物およびバイオベースのソリューションを好んでいます。

米国:71% が従来の芳香族溶剤を引き続き使用していますが、36% が次世代の代替品に早期の関心を示しています。

日本/韓国:47% が、電子機器およびファインケミカル用途に超高純度製品を好みました。

中国:61% が、高性能の改質芳香族溶剤配合剤の需要が増加すると回答しました。

価格感応度

共通の課題:

87% が、原材料費の高騰(ベンゼン 27% 増、トルエン 22% 増、前年比)を大きな懸念事項として挙げました。

地域別内訳:

米国/ヨーロッパ:64% が、低排出の芳香族ブレンドに 10~15% の割増料金を支払う用意があります。

日本/韓国:76% が、前年比 5% 未満の価格変動というより安定した価格設定を主張し、長期契約を好みます。

中国:51% が、輸出志向の製造を促進するために、数量ベースの割引と柔軟な価格設定を選択しています。

バリューチェーンの課題

製造業者:

米国:59% が、ベンゼンの輸入依存を戦略的リスクとして挙げています。

西ヨーロッパ:54% が、各国間の規制の不確実性をコスト要因として挙げています。

中国:62% が、小規模な現地精製業者による品質のばらつきに悩まされています。

流通業者:

米国:67% が、海外施設からの納期遅延を挙げています。

西ヨーロッパ:49% が、包装に関する規制の複雑さ(表示、輸送の適合性)に苦労しています。

韓国:58% が、港湾物流コストが溶剤の輸入に与える影響の増大を指摘しています。

最終ユーザー(コーティング剤、農薬、自動車など):

日本:52% が、国内で入手できるカスタマイズブレンドの選択肢が限られていることを指摘しています。

中国:47% が、アフターサービスの技術サポートの不均一さを不満として挙げています。

今後の投資の優先事項

収斂

72% の製造業者が、グリーン溶剤の研究開発または生産能力の増強に投資する意向を示しています。

発散

米国:64% が、AI を利用したブレンドの最適化への投資を検討しています。

西ヨーロッパ:59% が、ゼロエミッションの溶剤技術を検討しています。

日本/韓国:44% が純度認証およびハイエンドのろ過装置への投資を検討していました。

中国:67% が、コーティング剤、インク、電子機器業界との下流統合を優先事項としていました。

規制の影響

米国:66% が、最近の EPA の VOC 閾値に関する提案を、特にレガシー溶剤ポートフォリオにとって「業界を混乱させる」ものと捉えていました。

西ヨーロッパ:82% が、EU グリーンディールと REACH の更新が、エコ溶剤イノベーションの成長の主な推進要因であると考えていました。

中国:53% が、地方自治体の補助金とカーボンニュートラル目標が研究開発の推進要因であると回答しました。

日本/韓国:36% が、規制が短期的な需要に影響を与えていると認識していますが、59% が 2026 年以降、より厳しい基準が導入されると予想しています。

結論:コンセンサス対意見の相違

強いグローバルコンセンサス

規制の順守、価格の変動、原料の安定供給は、世界共通の課題です。

よりクリーンで効率的な技術への投資は、ますます共通の関心事となっています。

主な地域差

米国:デジタル化と供給の多様化に重点を置いています。

西ヨーロッパ:グリーン化と溶剤のリサイクルの最前線にあります。

日本/韓国:リスク回避的な投資姿勢ですが、品質と小型化システムに重点を置いています。

中国:生産の拡大と下流統合に意欲的です。

戦略的洞察:長期的な業界の機会を開拓するには、米国/中国ではデジタル化と後方統合、ヨーロッパでは規制順守ツール、アジアでは純度重視の製品設計といった、ターゲットを絞った戦略が必要です。

市場分析

世界の産業は、特に発展途上国におけるコーティング剤、接着剤、農薬産業の需要が引き続き旺盛であることから、2035 年まで堅調な成長が見込まれます。VOC 排出に関する環境圧力により、低毒性で環境に優しい代替品の開発が急がれており、生産者にとっては課題とチャンスとなっています。より環境に優しい配合や革新的な回収技術に投資するメーカーは恩恵を受ける一方、従来の VOC 含有量の多い溶剤に依存しているメーカーは、利益率の低下や規制対応への圧力に直面することになります。

ステークホルダーの 3 つの最優先戦略課題

グリーン製品の開発を加速

世界的な環境規制の強化に対応し、ヨーロッパおよび北米での需要拡大を取り込むため、低 VOC およびバイオベースの製品の開発とマーケティングに投資します。

下流セクターのシフトに対応

コーティング剤、自動車、農薬メーカーとのより緊密な連携を構築し、変化する用途のニーズやサステナビリティ目標に合わせた溶剤ソリューションを共同開発します。

戦略的容量とサプライチェーンのレジリエンスを強化する

地域ごとの容量拡大とベンゼン誘導体の後方統合を重視しつつ、国内の精製業者や特殊溶剤の先駆企業とのM&A機会を追求し、サプライチェーンリスクを軽減し、コスト競争力を強化します。

経営陣向け

クライアントが競争優位を維持するためには、グリーン溶剤の研究開発、規制リスク監視、サプライチェーンの現地化への投資を直ちに強化し、事業の将来性を確保する必要があります。この洞察は、事後対応的な製品変更ではなく、積極的なコンプライアンスと下流の共同開発におけるリーダーシップに向けたロードマップを推進しています。

バイオベースの研究開発、ベンゼン原料の安定供給、および環境先進産業における市場主導の流通インセンティブを重視することで、顧客は規制の強化をビジネス上の優位性として活用することができます。今後 12 ヶ月は、2035 年までの差別化、コンプライアンス、および利益率の保護を図る成長戦略を策定する上で重要な時期となります。

セグメント別分析

種類別

トルエンセグメントは、2025年に42.0% のシェアを占める見通しです。ベンゼンは、合成材料や化学薬品の製造に広く使用されているため、芳香族溶剤の種類の中で最も急速な成長が見込まれています。ポリマー、樹脂、合成繊維、洗剤、染料、医薬品などの原料として人気があることが、その成長の主な要因です。

さらに、ガソリンの混合剤として、オクタン価が高いことから、その堅調な産業での地位を物語っています。建設、自動車、電気産業での需要が高まっているベンゼン系溶剤は、さらに成長が見込まれます。パンデミック後の産業の回復と自動車産業の復活は、特にアジア太平洋地域および北米における需要を後押ししています。

用途別

塗料およびコーティング剤セグメントは、2025年に50.0%のシェアを占める見通しです。塗料およびコーティング剤は、2025年も引き続き最大の用途セグメントであり、世界の芳香族溶剤需要の半分を消費すると予想されます。この分野は、先進国および新興国における建設、インフラ、自動車関連の活動の回復により成長が見込まれます。トルエンおよびキシレンは、コーティングシステムに適切な粘度、乾燥時間、顔料分散性を確保する重要な芳香族溶剤です。

さらに、特にヨーロッパおよび米国では、環境基準の厳格化により、低 VOC および水性のシステムへの移行が加速しています。競争力を維持するため、メーカーは、再配合された溶剤ブレンドやハイブリッド技術への投資を増やしています。

国別分析

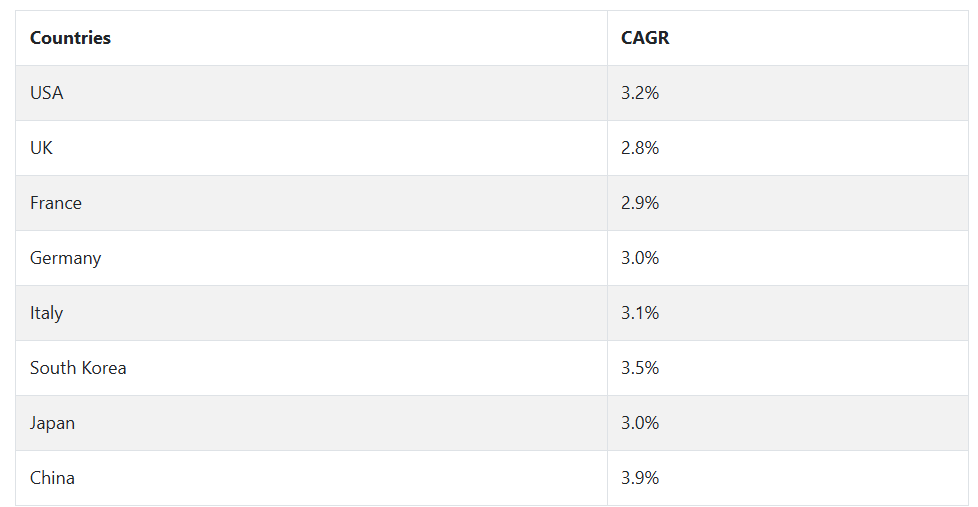

米国

米国の産業は、2025年から2035年の間にCAGR 3.2%で成長し、厳格なVOC排出規制と確立されたエンドユーザー環境により、世界平均を若干下回ると予想されます。建設およびインフラの改修が継続しているため、塗料およびコーティング、接着剤、印刷インキの各セグメントで需要が堅調です。しかし、EPA による規制の強化、特にベンゼンおよびトルエンの使用に関する規制により、低芳香族またはバイオベースの溶剤ソリューションへの移行が着実に進んでいます。

こうした欠点はあるものの、この分野では、再配合製品や芳香族炭化水素の特殊ブレンド製品への投資が引き続き活発です。自動車、航空宇宙、電子分野では、洗浄や脱脂用途の高純度溶剤を中心に、特殊製品の成長が見込まれています。また、グリーンケミストリー革新のインセンティブを背景に、グリーン溶剤ソリューションにも注目が集まっています。

英国

英国の産業は、慎重ながらも着実な成長率を反映して、2025 年から 2035 年までの期間に CAGR 2.8% の成長が見込まれています。ブレグジット後の貿易の再編と、英国の REACH 規制による環境政策の強化は、特に塗料およびコーティング剤における芳香族溶剤の使用と輸入に影響を与えています。

業界は、低 VOC および非芳香族の代替品の採用を求める圧力が高まっているものの、建設、自動車補修、印刷業界における従来の需要が依然として緩やかな成長を推進しています。英国政府がネットゼロ目標を重視しているため、従来型の溶剤ブレンドがますます注目され、グリーン対応ブレンドへの移行が進んでいます。しかし、特殊化学品、医薬品製剤、精密洗浄用途では、ニッチなビジネスチャンスが生まれています。

フランス

フランスの産業は、堅調な自動車、航空宇宙、包装セクターの需要に牽引され、2025 年から 2035 年にかけて2.9% の CAGR で成長すると予測されています。塗料およびコーティング剤、特に建築用および工業用塗料およびコーティング剤が、引き続き主な用途です。

さらに、フランスは EU 規制に基づき、製品気候および VOC 削減政策を採用しており、これにより、芳香族化合物は従来の溶剤から、水ベースまたはハイブリッドのソリューションへとますます移行しています。規制環境は、販売量の増加にとって課題となっていますが、同時に、低排出でより安全な芳香族化合物ブレンドの革新を後押ししています。

ドイツ

ドイツの産業は、2025 年から 2035 年にかけて CAGR 3.0% の成長が見込まれています。ヨーロッパ最大の化学および工業生産のハブであるドイツは、コーティング剤、接着剤、インク、洗浄剤における芳香族溶剤の堅調な消費を牽引し続けています。

さらに、厳格な REACH システムと、持続可能性に対する国の強い関心により、製品構成は徐々に変化しています。汎用用途では、従来型の芳香族溶剤が、バイオベースの低製品に徐々に置き換えられています。

イタリア

イタリアの産業は、2025年から2035年にかけて3.1%のCAGRで成長し、製造業、建設業、包装業におけるCOVID後の回復が需要を牽引すると予想されています。イタリアの塗料およびコーティング剤産業は、特に装飾用塗料および家具の仕上げにおいて、主要な消費分野です。

イタリアはEUレベルの環境規制に準拠していますが、その施行は比較的均一であり、現地産業の革新と適応を可能にしています。

韓国

韓国の産業は、2025年から2035年にかけて3.5%のCAGRで成長し、世界平均を若干上回る見通しです。その牽引役は、造船、自動車、電子産業です。韓国は材料および化学分野が発達しており、電子製品の洗浄、塗装、製造用の溶剤需要が旺盛です。高純度溶剤の最も顕著な用途は、韓国の輸出重点分野である半導体とディスプレイデバイスの精密洗浄です。

環境省(MOE)などの規制当局は、排出物と有害物質に対する規制を強化していますが、政府はクリーンテクノロジーの研究開発と循環型化学システムを促進するためのインセンティブも提供しています。

日本

産業日本の産業は、コーティング剤、インク、および先端電子機器製造の需要が堅調に推移し、2035 年まで CAGR 3.0% の成長が見込まれています。日本のインフラの老朽化と長期にわたる復興事業により、コーティング剤の消費は引き続き堅調です。しかし、経済が成熟し、経済産業省および環境省による厳しい環境規制が導入されたことで、低 VOC および高純度の溶剤システムへの注目が急激に高まっています。日本は、次世代のエコ溶剤および溶剤リサイクル技術の開発で世界最先端を走っています。

中国

中国の産業は、産業およびインフラの驚異的な成長により、CAGR 3.9% を達成し、世界平均を上回ると予想されています。中国は、芳香族溶剤の消費量および生産量で世界最大であり、樹脂、接着剤、塗料の世界的なサプライチェーンを支配しています。

都市化、不動産、電子機器製造、輸送の需要は引き続き旺盛です。環境省(MEE)は、排出ガスや有毒廃棄物の排出を制限するための規制ガイドラインを強化していますが、最終用途での使用量は依然として多量です。

市場シェア分析

エクソンモービルケミカル

2024年の世界シェアは14~16%と推定され、エクソンモービルケミカルは業界を支配する企業です。同社の強みは、統合された生産施設、世界規模のサプライチェーン、およびベンゼンやトルエンなどの上流の原料へのアクセスです。同社は、芳香族の抽出と精製を簡素化する、同じ場所に位置する精製施設を所有しています。

シェルケミカル

シェルケミカルは、世界のアロマティック溶剤市場で 10~12% のシェアを占め、トルエンおよび混合キシレン誘導体に強みを持っています。大規模な精製所および石油化学プラントのネットワークを駆使し、コスト面での優位性と広範な流通チャネルを活かせます。また、ヨーロッパおよび北米における規制基準の進化に対応するため、よりクリーンで低芳香族の溶剤の開発にも投資しています。

BASF SE

ドイツを拠点とする BASF SE は、幅広い製品と堅実なイノベーションパイプラインにより、世界シェアの 8~9% を占めています。低 VOC で環境に優しい溶剤ソリューションの開発で知られる BASF は、排出ガス規制や環境規制の強化により、業界で高い人気を誇っています。接着剤やコーティング剤、電子機器など、幅広い最終用途産業をサポートしています。

LyondellBasell Industries

LyondellBasell Industries は、下流への統合と芳香族溶剤製品の集中的なポートフォリオを武器に、6~7% のシェアを獲得しています。同社は、トルエンおよびキシレンの強力な処理能力を有し、北米およびヨーロッパで大きな生産能力を有しています。洗浄剤、印刷インキ、自動車用液体などの産業顧客と長期的な取引関係を有しています。

Eastman Chemical

約5~6% のシェアを有する Eastman Chemical は、特殊溶剤分野において卓越した地位を築いています。同社の製品は、印刷インキ、高性能コーティング剤、電子機器製造などの用途で高い需要があります。Eastman は、通常、高級工業用途向けにカスタマイズされた低毒性の特殊溶剤システムの開発で高い評価を得ています。

その他の主要企業

-

- China Petroleum & Chemical Corporation

- SK Global Chemical Co., Ltd

- Cargill Inc

- Royal Dutch Shell PLC

- Total

- Chevron Phillips Chemical

- Reliance Industries

- Pon Pure Chemicals Group

セグメント

種類別

- ベンゼン

- トルエン

- キシレン

- その他の種類

用途別

- 塗料およびコーティング剤

- 印刷インキ

- 接着剤

- 洗浄および脱脂剤

地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ (MEA)

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- ベンゼン

- トルエン

- キシレン

- その他の種類

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 塗料およびコーティング剤

- 印刷インキ

- 接着剤

- 洗浄および脱脂

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測、国別

- 2020年から2024年の東アジア市場分析および2025年から2035年の予測、国別

- 2020年から2024年の南アジア市場分析および2025年から2035年の予測、国別

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測、国別

- MEA市場分析 2020年から2024年および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- China Petroleum & Chemical Corporation

- ExxonMobil Corporation

- SK Global Chemical Co., Ltd

- Cargill Inc

- Royal Dutch Shell PLC

- BASF SE

- Total

- Shell

- Chevron Phillips Chemical

- Reliance Industries

- Pon Pure Chemicals Group

- 使用仮定および略語

- 調査方法

| ※参考情報 芳香族溶剤とは、主に芳香族炭化水素を基にした有機化合物で構成される溶剤のことを指します。芳香族炭化水素は、ベンゼンやトルエン、キシレンなどの構造を持ち、特有の臭いを有する化合物です。これらの溶剤は、主にその優れた溶解性と揮発性から、様々な産業で広く用いられています。 芳香族溶剤の種類には多くのものが存在しますが、特に代表的なものとしてベンゼン、トルエン、キシレン、エチルベンゼンなどが挙げられます。ベンゼンは最も基本的な芳香族化合物であり、溶剤としてだけでなく、化学原料としても重要です。トルエンは、主に印刷インキや接着剤、コーティング材料に使用されるほか、薬品の製造にも使われます。キシレンは、トルエンよりも高い沸点を持ち、ペイントや接着剤、さらにプラスチック製品の製造過程で重要な役割を果たします。エチルベンゼンは、主にスチレンの製造に使用される芳香族溶剤です。 芳香族溶剤は、溶解力が高いため、多くの有機化合物や高分子物質を効率的に溶かすことができます。この特性から、塗料やコーティング剤の溶剤として使われることが多く、塗膜の形成を助ける働きがあります。また、接着剤の組成にも広く導入され、粘着特性を向上させる役割を果たします。 さらに、芳香族溶剤はその揮発性から、産業用洗浄剤としても利用されます。特に、金属部品や機械の洗浄においては、油脂や汚れを迅速に除去することが求められます。そのため、芳香族溶剤の選定は、洗浄効率や安全性に対する考慮が必要です。 芳香族溶剤は、その化学的特性から安全性や環境への影響についても注目されています。長期間の暴露は健康に悪影響を及ぼす可能性があり、特にベンゼンは発癌性物質として知られています。このため、作業環境での曝露管理や適切な規制が重要となります。近年では、より安全な代替品や水性塗料の開発が進められており、芳香族溶剤の使用を減らす試みも行われています。 芳香族溶剤には、関連技術も多く存在します。例えば、ガス chromatography(気体クロマトグラフィー)は、芳香族溶剤の特定や濃度測定に効果的な分析手法です。また、環境規制に基づく揮発性有機化合物(VOCs)の管理には、適切なモニタリング技術が必要です。 近年の技術革新においては、非芳香族系溶剤の研究や開発が進められ、環境負荷を軽減する素材を求める動きも顕著です。これにより、芳香族溶剤とその代替品の統合的な利用が進められ、多様なニーズに応じた技術が発展しています。 このように、芳香族溶剤はその特性から多岐にわたる用途を持つ一方で、安全性や環境への影響に対する配慮が求められる物質です。今後も、より安全で環境に優しい代替品の開発が進む中で、芳香族溶剤の利用方法は変化していくでしょう。持続可能な化学産業を実現するためには、これらの課題に取り組むことが重要です。 |