技術の精緻さが競争を左右しました。OEM は、ミッションクリティカルな用途における予知保全を可能にするため、低摩擦コーティング剤、耐食性材料、組み込み型センサーを最優先事項としていました。Fact.MR が指摘するように、これらの技術は、価格に敏感なこの産業におけるサプライヤーの差別化を促進しました。

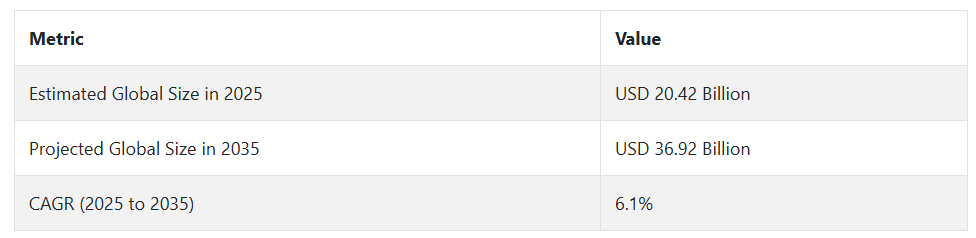

分析によると、この市場は 2025 年に大幅な成長が見込まれています。エンドユーザーは最適なライフサイクル価値を重視するため、大型ベアリングの需要は、汎用製品から、エンジニアリングされた用途別ソリューションにまで及ぶでしょう。

AI による診断とサステナビリティ規制の連携により、サプライヤーは、よりインテリジェントなアーキテクチャソリューションとよりサステナブルな材料で製品のバランスを見直すことになるでしょう。この差し迫った変化に伴い、世界中で進行する電動化および自動化は、大規模ベアリング業界を、従来の部品ビジネスから、次世代インフラの重要な実現要因へと変化させるものと予想されます。

Fact.MR のステークホルダーの視点に基づく産業の動向に関する調査結果

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、販売業者、エンドユーザーに均等に分散した 500 人のステークホルダーが参加)

Fact.MR が 2024 年第 4 四半期に、米国、西ヨーロッパ、日本、韓国の 500 人の産業関係者を対象に行った調査では、多面的でありながら世界的に共通する優先事項の傾向が明らかになりました。業界全体では、業務上の安全基準の遵守 (82%) および機器の寿命 (76%) が、すべての地域の関係者の主な関心事でした。

しかし、地域ごとの優先事項は大きく異なります。米国のステークホルダーは、労働力不足への対応策として自動化を挙げたのに対し、西ヨーロッパではサステナビリティが挙げられました。日本および韓国の参加者は、土地の制約から、空間効率を特徴的な要件として挙げました。

先進技術の採用状況は、地域によって大きく異なります。米国では、機器オペレーターの58%が、リアルタイムモニタリングのために IoT 対応システムを利用していますが、ドイツのステークホルダーの 61% は、EU の厳格な規制を契機に自動抑制装置を導入しています。日本は、コストと群れの規模を懸念して、その採用率は 22% と遅れをとっています。材料の使用も地域によって異なり、世界的には鉄鋼が主流ですが、ヨーロッパは機動性と環境対応からアルミニウムに傾き、アジアはコスト削減から鉄鋼とアルミニウムのハイブリッドを採用しています。

材料費の高騰により価格に対する感度が上昇しており、88% がこれを課題として挙げています。米国およびヨーロッパの回答者は、自動化には追加費用を払う用意があるとの回答でしたが、アジアの回答者は価格を最も重視していました。ヨーロッパの複雑な規制、その他の地域の人手不足や流通の遅延など、バリューチェーンの課題は、地域化された戦略の必要性を浮き彫りにしています。グローバルなアプローチは失敗に終わるでしょう。適応性のある、地域に合わせたモデルが必要です。

市場分析

この産業は、エネルギー、建設、重工業分野における高負荷で耐久性に優れた部品に対する需要の高まりを背景に、成長軌道に乗っています。Fact.MR の分析によると、スマートでサステナビリティに重点を置いたベアリング技術が、重要な差別化要因として台頭しています。カスタマイズされたセンサー統合ソリューションに投資している OEM およびサプライヤーは、利益を得る立場にあります。一方、標準的なレガシー製品に依存している企業は、陳腐化のリスクにさらされています。

ステークホルダーのための最優先の戦略的課題、リスク評価、およびウォッチリスト

進化する業界環境において競争力を維持するためには、ステークホルダーは、センサーを統合した状態監視ベアリングシステムの開発に重点を置いた研究開発投資を優先すべきです。これらのインテリジェントソリューションは、稼働時間と予知保全が重要なエネルギーおよび重工業分野において、注目を集めています。

Fact.MR の分析によると、OEM は、特に風力タービン、鉱業用トラック、鉄道システム向けに、エンジニアリングされた用途別設計への移行を進めており、スマートで耐久性があり、低摩擦のベアリングの革新が戦略的課題となっています。

製品ポートフォリオをグローバルなサステナビリティのトレンドに整合させることも同様に重要です。ステークホルダーは、規制や ESG コンプライアンスに対する期待の高まりに対応するため、リサイクル可能な合金、グリーン潤滑剤、低排出生産手段の利用を加速すべきです。電気機械や再生可能エネルギーシステムに合わせたハイブリッド製品ラインへの投資は、新たな収益チャネルを創出し、気候意識の高い購入者間のブランド価値を高めます。

戦略的な流通、現地化されたディーラーサポート、アフターマーケットの関与を通じてグローバルなリーチを強化することで、競争地位はさらに固まります。経営幹部は、新興の産業ハブにおけるロイヤルティを構築するために、地域での買収やパイロットインセンティブプログラムを検討すべきです。

原材料価格の変動は、特に合金鋼において、依然として発生の可能性が高く、影響も大きいリスクです。さらに、公共インフラプロジェクトの遅延も、発生の可能性は中程度ですが、影響が大きい脅威となっています。最後に、代替技術による OEM の代替は、発生の可能性が高く、影響も中程度のリスクです。当面の対応としては、代替品の調達可能性の評価、OEM とのハイブリッド部品共同開発の開始、および定期的な収益源を確保するためのディーラー向けアフターマーケットインセンティブパイロットプログラムの導入などが挙げられます。

経営陣向け

競争優位を維持するためには、エネルギー、インフラ、重工業用途向けにカスタマイズされた、センサー搭載のアプリケーション別設計の開発を加速し、スマートでサステナビリティに配慮したベアリングソリューションへの転換を早急に進める必要があります。このインテリジェンスにより、ロードマップは量による競争から価値による差別化へと移行し、デジタル統合、ESG 準拠の製造、および地域サプライチェーンの現地化への移行が急務となります。

リアルタイム診断機能を組み込み、電気機械およびハイブリッド機械向けのモジュラーベアリングプラットフォームを提供することで、顧客は、規制が厳しく、パフォーマンス重視のグローバル環境において、高額の契約を獲得し、OEM パートナーシップを強化し、将来にわたって製品群の競争力を維持することができます。

セグメント別分析

製品の種類別

磁気ベアリングセグメントは、このカテゴリーで最も利益率の高いセグメントとなり、2025年から2035年の予測期間中に年平均成長率(CAGR)6.8%で成長すると予想されています。これらのベアリングは機械的接触を排除し、摩擦のない回転、寿命の延長、ほぼゼロメンテナンスを実現します。アクティブ磁気ベアリング(AMB)は、ターボ機械、エネルギー貯蔵システム、真空ポンプにおいて採用が進んでおり、動的制御と優れた応答性を提供します。

パッシブ型は、クリーンルームや極低温作業などのメンテナンスの少ない環境に最適です。産業の効率化とデジタル化が進む中、磁気軸受は高度なモニタリングと遠隔操作をサポートしています。そのハイテクな位置付けと将来性のある分野での関連性により、磁気軸受は、幅広い産業用軸受市場において、傑出した成長機会となっています。

材料別

材料カテゴリーでは、クロム鋼が最も普及し、耐久性に優れた選択肢として位置付けられており、2035 年まで CAGR 6.2% の成長が見込まれています。その強度、耐摩耗性、およびコスト効率により、鉱業、自動車、重工業などの高負荷用途に最適な選択肢となっています。クロム鋼軸受は、極端なストレス下でもラジアル荷重とアキシャル荷重の両方を支えるため、過酷な環境において明らかな優位性があります。

クロム処理に関する環境問題がありますが、メーカーは、規制を順守するために、環境に優しいコーティング剤やリサイクル技術を採用しています。さまざまなベアリング設計との互換性、および従来型産業における安定した需要により、クロム鋼は、長期的な供給戦略において、引き続き非常に信頼性の高い材料であると考えられます。

内径別

500~700 mmの内径セグメントは、最も汎用性が高く拡張性のあるサイズ範囲とされ、2025年から2035年までの期間で年平均成長率(CAGR)6.4%で成長すると予測されています。このサイズクラスのベアリングは、熱発電所、セメント加工、水処理システム、オフショアリグなどの中規模から大規模機械に広く使用されています。

その構造的バランスにより、速度適応性を損なうことなく高い荷重耐性を実現しています。OEMは、既存プラットフォームへのモジュール統合にこのサイズ範囲を好んで採用し、カスタマイズコストを削減しています。インフラの近代化と設備更新サイクルが世界的に加速する中、このセグメントは技術的適合性とコストパフォーマンスのバランスで際立っています。広範な互換性と運用柔軟性が、堅調な長期成長を後押ししています。

用途別

産業および製造セグメントは、引き続き最大かつ最も重要な最終用途カテゴリーであり、評価期間中は CAGR 6.3% の成長が見込まれています。ベアリングは、ロボットアームやギアボックスからコンベヤー、CNC システムに至るまで、工場の操業に欠かせない機械の可動部を支えています。ボールベアリングとローラーベアリングは、速度と負荷効率で優位性を保っていますが、精密加工分野では、流体ベアリングや磁気ベアリングが注目されています。

インダストリー 4.0 の台頭に伴い、工場では、状態監視や予知保全機能を備えたスマートベアリングが統合されています。中国、ドイツ、米国では、自動化への投資により成長が加速しています。このセグメントの規模、信頼性に対するニーズ、および技術準備の整った状況により、収益性が維持されています。

国別インサイト

米国

米国では、この産業は予測期間中に6.5% のCAGR で成長する見通しです。この成長は、交通機関の刷新や再生可能エネルギーの取り組みなど、大規模なインフラ開発によって推進されています。超党派のインフラ法による大規模な公共支出と、クリーンエネルギープロジェクトに対する税制優遇措置により、特に風力タービンや鉄道システムにおける重荷重用ベアリングの需要が急増しています。

製造業者は、特に航空宇宙、鉱業、防衛などの用途において、耐久性とスマートな統合に重点を置いています。Fact.MR の分析によると、ミッションクリティカルな環境におけるダウンタイムの最小化を図る OEM 間で、リアルタイムのモニタリング機能と予知保全が注目されています。ティムケンなどの大手企業は、対応力を強化し、輸入への依存度を低減するため、北米全域で研究開発および製造施設を拡張しています。

さらに、工業生産の国内回帰により、国内生産の高性能ベアリングの需要が拡大しています。米国は、成熟したサプライチェーンのエコシステムと、ベアリング技術の革新と投資を促進する有利な規制構造も強みとしており、世界でも最も収益性の高い地域としての地位を固めています。

英国

英国の売上高は、評価期間において5.4%のCAGR を記録すると予想されています。北海での洋上風力発電の拡大と鉄道の近代化への継続的な投資が、主な成長要因となっています。HS2 や沿岸のエネルギーインフラのアップグレードなどのプロジェクトにより、英国の環境条件に合わせた耐食性、耐荷重性に優れたソリューションの需要が旺盛です。

ブレグジット後のサプライチェーンの再編により、メーカーは調達を現地化するとともに、ヨーロッパ内外で新たな貿易パートナーシップの構築を迫られています。Fact.MR の分析によると、ミッドランド地方およびスコットランドにあるベアリングの保守・改修拠点は、信頼性と運用効率の確保においてますます重要な役割を果たしています。これにより、レガシーインフラシステムと新規インフラシステムの両方で、長寿命で状態監視機能を備えた部品に対する需要が高まっています。

英国には、ドイツや米国に匹敵するベアリングの国内製造拠点はありませんが、高付加価値のエンジニアリング技術とアフターマーケットサポートでそれを補っています。産業の持続可能性と機器の寿命は、依然として重要な調達基準であり、購入者にプレミアムベアリングシステムを選択させる要因となっています。

フランス

評価期間において、フランスのこの産業は 5.7% の CAGR で成長すると予測されています。フランスの需要は、高速鉄道 (TGV)、風力エネルギー、防衛製造の進歩によって推進されています。政府の産業刺激策「フランス・リランス」と脱炭素化イニシアチブは、現地生産と技術のアップグレードを支援しています。

Fact.MRの分析によると、国内および輸出活動が着実に増加しており、SKFやNTN-SNRなどのOEMは、エネルギーや輸送業界の顧客から寄せられる新たな要件に対応するため、ベアリングの製品ポートフォリオを拡大しています。ブルターニュとノルマンディーでの原子力発電所の改修や洋上風力発電の展開も、堅牢で高精度なベアリングの大規模調達を後押ししています。

フランスの産業政策は、官民の R&D パートナーシップを奨励し、低摩擦、高負荷、スマート統合型ベアリングソリューションの開発を支援しています。ライフサイクル管理およびデジタルモニタリングツールが普及し、産業変革ロードマップにおける予知保全と資産最適化に重点を置くフランスの政策と整合しています。

ドイツ

ドイツでは、ベアリング産業は 2025 年から 2035 年にかけて CAGR 6.8% の成長が見込まれています。ドイツは、シェフラーやティッセンクルップなどの世界的な大手企業を擁する、ヨーロッパのベアリング製造の要です。産業オートメーション、再生可能エネルギー、スマートモビリティへの多額の投資が、大量需要を刺激しています。

ドイツの「インダストリー 4.0」アジェンダとグリーンエネルギーへの移行により、デジタル対応、センサー内蔵のベアリングユニットに対する大きな需要が生まれています。Fact.MR の分析によると、スマートベアリングは、特にドイツ北部および西部地域において、風力タービン、産業用ロボット、高速鉄道システムに標準装備されています。

輸出はドイツのベアリング部門の中心的な柱であり、東ヨーロッパ、インド、ASEAN 諸国への出荷は堅調な伸びを見せています。DIN および ISO 規格への国内での準拠により、グローバルな競争力が強化されている一方、政府による助成金や税制優遇措置が、環境効率と性能に優れたベアリング技術の革新を推進しています。

イタリア

イタリアでは、この産業は予測期間中に5.6% の CAGR で成長すると予測されています。イタリアの強みは、耐食性と耐荷重性に優れた重荷重用ベアリングシステムの需要が引き続き高い産業機器および船舶エンジニアリング分野にあります。

Fact.MR の分析によると、造船、鉄鋼加工、農業機械が国内需要を牽引し、EU の資金によるインフラプロジェクトがセクターへの投資を後押ししています。ISB Industries などのイタリアのメーカーは、南ヨーロッパおよび北アフリカでの事業展開を活かし、収益源の多様化を図っています。

イタリアの自動化技術の採用は、ドイツや日本に比べ遅れていますが、エミリア・ロマーニャ州やヴェネト州などの北部地域で勢いを増しています。輸出重視の戦略と、現地のエンジニアリング能力、重機械のサステナビリティへの注力により、今後 10 年間のベアリングの消費は安定した推移を続けると予想されます。

韓国

韓国では、ベアリングセクターは 2025 年から 2035 年にかけて CAGR 6.2% の成長が見込まれています。現代重工業やサムスン重工業などの企業が主導する造船産業は、高度なベアリングシステムの需要に最も大きく貢献しています。

韓国のグリーン・ニューディール政策と洋上発電容量目標に基づく風力発電投資は、スマートモニタリング機能を備えた旋回ベアリングと球面ベアリングの需要をさらに拡大しています。Fact.MRの分析によると、鉄鋼生産と大規模建設プロジェクトは高耐久性ベアリングを必要とし、日本とドイツのグローバルリーダーとの現地供給パートナーシップを強化しています。

政府支援のスマートファクトリープログラムにより、ベアリングシステムに統合された AI 駆動の予知保全ツールの導入が加速しています。その結果、韓国は、公共の研究開発投資と輸出重視の生産を融合することで、部品輸入国から技術共同開発国へと移行しています。

日本

日本の売上高は、2025 年から 2035 年にかけて CAGR 5.8% で成長すると予想されています。NSK や NTN などの企業を筆頭とする高度なエンジニアリング基盤により、日本は輸送、ロボット、エネルギーシステムに使用される高精度、長寿命のベアリングのグローバルハブとしての地位を確立しています。

Fact.MR の分析では、日本の新幹線ネットワーク、重工業機械、スマートマニュファクチャリングクラスターからの堅調な需要が強調されています。これらのセクターでは、ベアリングの性能と信頼性を高めるために、デジタルツインモデルやリアルタイム診断がますます採用されています。

さらに、老朽化した産業資産を効率に最適化されたベアリングシステムに改造するという日本の取り組みは、エネルギー基本計画の下で政策面での支援も得ています。東南アジアへの輸出力および強力な知的財産保護の枠組みにより、日本企業は国際的なビジネスシーンにおいて、カスタマイズされたベアリングアセンブリの高価格化を実現しています。

中国

中国のベアリング産業は、2025年から2035年にかけて6.9%のCAGRで成長すると予測されています。中国は、積極的なインフラ整備、エネルギー投資、国家の製造業振興政策を背景に、大型ベアリングの需要量で世界トップの地位を占めています。

一帯一路イニシアチブと第14次5カ年計画により、高速鉄道、産業オートメーション、スマートシティイニシアチブ向けのベアリングシステムの継続的な調達が見込まれます。Fact.MR の分析によると、ZWZ や LYC などの中国メーカーは、国家主導の近代化計画に後押しされ、グローバル企業との品質格差を縮めていることが明らかになっています。

知的財産や品質の安定性について世界的な懸念があるにもかかわらず、中国はアフリカ、中東、東南アジアへのベアリングの輸出を拡大しています。この変化は、自動化加工の進歩、国内鉄鋼加工の改善、およびベアリングサプライチェーン全体の垂直統合に戦略的に注力していることが原動力となっています。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、このセクターは評価期間内に 5.3% の CAGR で成長すると予測されています。鉱業、農業、エネルギーインフラが、特に西オーストラリア州やクイーンズランド州などの地域における需要の中心となっています。

Fact.MR の分析によると、自律型鉱業事業と再生可能エネルギー設備の拡大により、堅牢でセンサー搭載のベアリングユニットの採用が促進されています。また、オーストラリアはオセアニアの重要なサービスハブとしての役割も果たしており、高性能の機械部品を必要とする大手建設会社や機器レンタル会社によって需要が支えられています。

ニュージーランドの水力発電部門と回復力のあるインフラ戦略は、小規模ながらも需要に重要な貢献をしています。両国ともアジアやヨーロッパからの輸入に大きく依存していますが、ESG 準拠でライフサイクルが長い部品を採用する圧力が高まっていることから、高付加価値の輸入品や現地サービスネットワークへの移行が進んでいます。

競争環境

大規模なベアリング業界は、SKF、ティムケン、シェフラー、NSK、NTN などのグローバルメーカーが主導し、適度な統合が進んでいます。これらの企業は高付加価値の産業分野を支配していますが、地域メーカーやニッチサプライヤーは、特にアジア太平洋地域および東ヨーロッパにおいて、地域特有の用途に特化した分野での影響力を維持しています。

トップ企業は、技術革新、モーションコントロールの統合、アフターマーケットサービスの拡大に注力し、差別化を図っています。主な戦略としては、精密エンジニアリング企業の買収、グリーンエネルギー用途への投資、潤滑および負荷監視機能の強化などが挙げられます。長寿命、センサー搭載ベアリング、風力エネルギーおよび高負荷産業用途のサポートに重点を置くことが、競争上の優位性を決定する要因となっています。

2024 年、SKF は John Sample Group の潤滑およびフロー管理部門を買収し、潤滑管理機能を強化しました。ティムケンは、精密駆動システムプロバイダーである CGI, Inc. を買収し、モーションコントロール事業を拡大しました。シェフラーは、Vitesco Technologies との戦略的合併を完了し、モーションシステム分野におけるグローバルリーダーとしての地位を確立しました。THK株式会社は、産業機械の生産能力拡大のため、日本ベアリング桐生株式会社を買収しました。NSKは、欧州の大手顧客から洋上風力発電機用として採用された高負荷容量の円すいころ軸受を発売しました。

競争分析

2025年、SKFグループ(シェア20%)は、再生可能エネルギーおよび電気自動車の需要拡大を追い風として、世界トップの地位を維持する見通しです。予知保全やデジタル統合ベアリングシステムへの投資が、ヨーロッパ、北米、アジアで勢いを増しています。洋上風力発電やスマートファクトリープロジェクトにより、技術的優位性をさらに強化しています。

シェフラーグループ (約 18%) は、航空宇宙および産業オートメーション分野での事業拡大により、ヨーロッパで引き続きトップの地位を維持しています。風力発電機専用の革新技術とオートメーションソリューションが、着実な受注獲得につながっています。ドイツの OEM メーカーとの強固な提携関係と、充実した研究開発パイプラインが、グローバルな競争力を支えています。

NSK(約 12%)は、ロボット、医療機器、高精度部品分野で事業を展開しています。日本国内で圧倒的なシェアを誇り、東南アジアにも事業を展開しており、次世代製造に向けた AI 対応モニタリングおよび小型ベアリング技術に投資しています。

Timken Company (約 10%) は、鉱業、重機、防衛分野での強みを活かしています。北米で強固な基盤を築いている Timken は、再生可能エネルギー用パワートレイン用途の事業拡大により、インフラ分野での存在感を高めています。NTN Corporation (約 8%) は、自動車および鉄道の需要から恩恵を受けています。アジア太平洋地域における強力なアフターマーケットネットワークとハイブリッドモビリティ用ベアリングへの参入が成長を支えていますが、高収益分野への事業拡大が今後の業績の鍵となります。

その他の主要企業

-

- SKF Group

- Schaeffler Group

- Timken Company

- NSK Ltd

- NTN Corporation

- JTEKT Corporation

- THB Bearings

- LYC Bearing Corporation

- ZWZ Group

- RBC Bearings Inc.

- Luoyang Huigong Bearing Technology Co., Ltd. (HYGT)

- ISB Industries

- Nachi-Fujikoshi Corp.

- MinebeaMitsumi Inc.

- Harbin Bearing Manufacturing Co., Ltd. (HRB)

- Liebherr Group

- Kaydon Bearings (A division of SKF)

- Rollix (Defontaine Group)

- Rothe Erde (Part of thyssenkrupp)

- Dalian Metallurgical Bearing Group Co., Ltd.

- THK Co. LTD

- IKO Bearings

- American Roller Bearing Company

- Evolmec

- Coroll

- CSB

- Scheerer

- NRB Bearings Limited

- ILJIN Co., Ltd

- RKB Bearing

- HKT Bearings Ltd.

大型ベアリング市場のセグメント化

- 製品の種類別:

- すべり軸受

- ボールベアリング

- ローラーベアリング

- 流体軸受

- 磁気軸受

- 内径別:

- 100~300 mm

- 300~500 mm

- 500~700 mm

- 700~900 mm

- 900~1100 mm

- 1100 mm 以上

- 材質別

- 金属/合金

- クロム鋼

- ステンレス鋼

- 炭素鋼

- その他

- 用途別

- エネルギーおよびユーティリティ

- 産業および製造

- オフハイウェイ

- 鉄道

- 造船

- 石油およびガス

- 建設および鉱業

- 冶金

- その他

- 地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景と基礎データ

- グローバル需要(単位)分析と予測(2020年から2024年の実績、2025年から2035年の予測)

- 世界市場 – 価格分析(2020年から2024年の実績、2025年から2035年の予測

- 世界市場規模(百万米ドル)分析および予測(2020年から2024年の実績、2025年から2035年の予測

- 製品種類別グローバル市場分析および予測

- 7.1. プレーンベアリング

- 7.2. ボールベアリング

- 7.2.1. 深溝

- 7.2.2. 自動調心

- 7.2.3. アンギュラ

- 7.2.4. スラストボール

- 7.3. ローラーベアリング

- 7.3.1. テーパ

- 7.3.2. 球面

- 7.3.3. 円筒

- 7.3.4. 針

- 7.4. 流体ベアリング

- 7.4.1. 流体静圧

- 7.4.2. 流体動圧

- 7.5. 磁気ベアリング

- 7.5.1. アクティブ

- 7.5.2. パッシブ

- 内径別グローバル市場分析と予測

- 8.1. 100-300 mm

- 8.2. 300-500 mm

- 8.3. 500-700 mm

- 8.4. 700-900 mm

- 8.5. 900-1100 mm

- 8.6. 1100 mm超

- 世界市場分析および予測、材料別

- 9.1. 金属/合金

- 9.2. クロム鋼

- 9.3. ステンレス鋼

- 9.4. 炭素鋼

- 9.5. その他

- 世界市場分析および予測、用途別

- 10.1. エネルギーおよびユーティリティ

- 10.2. 産業および製造

- 10.3. オフハイウェイ

- 10.4. 鉄道

- 10.5. 造船

- 10.6. 石油・ガス

- 10.7. 建設・鉱業

- 10.8. 冶金

- 10.9. その他

- 地域別グローバル市場分析および予測

- 12.1. 北米

- 12.2. 南米

- 12.3. ヨーロッパ

- 12.4. 東アジア

- 12.5. 南アジアおよびオセアニア

- 12.6. 中東およびアフリカ

- 北米市場分析および予測

- ラテンアメリカ市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジアおよびオセアニア市場分析および予測

- 中東およびアフリカ市場分析および予測

- 国別市場分析および予測

- 市場構造分析

- 市場競争分析

- 21.1. SKF Group

- 21.2. Schaeffler Group

- 21.3. Timken Company

- 21.4. NSK Ltd

- 21.5. NTN Corporation

- 21.6. THK Co. LTD

- 21.7. RBC Bearings Inc.

- 21.8. IKO Bearings

- 21.9. Nachi-Fujikoshi Corp.

- 21.10. American Roller Bearing Company

- 21.11. Evolmec

- 21.12. THB Bearings

- 21.13. Coroll

- 21.14. CSB

- 21.15. Scheerer

- 21.16. NRB Bearings Limited

- 21.17. JTEKT Corporation

- 21.18. ILJIN Co., Ltd

- 21.19. RKB Bearing

- 21.20. HKT Bearings Ltd.

- 21.21. LYC Bearing Corporation

- 21.22. ZWZ Group

- 21.23. Luoyang Huigong Bearing Technology Co., Ltd. (HYGT)

- 21.24. ISB Industries

- 21.25. MinebeaMitsumi Inc.

- 21.26. Harbin Bearing Manufacturing Co., Ltd. (HRB)

- 21.27. Liebherr Group

- 21.28. Kaydon Bearings (A division of SKF)

- 21.29. Rollix (Defontaine Group)

- 21.30. Rothe Erde (Part of thyssenkrupp)

- 21.31. Dalian Metallurgical Bearing Group Co., Ltd.

- 使用した仮定および略語

- 調査方法

| ※参考情報 大型ベアリングは、主に産業機械や輸送機器、大型設備などに使用されるベアリングの一種です。このベアリングは、そのサイズや設計によって通常のベアリングとは異なり、大きな荷重を支える能力や高い耐久性、さらには長寿命が求められます。大型ベアリングはしばしば、風力発電機、船舶、鉄道輸送、建設機械、さらには鉱山や鉱石処理設備などで使用されます。 大型ベアリングにはいくつかの種類があります。まず、深溝玉軸受は、一般的に使用されるタイプで、径方向荷重と軸方向荷重の両方に対応可能です。また、円筒ころ軸受は、主に高荷重に耐えるために設計されており、特に高い回転精度を必要とする用途で使用されることが多いです。さらに、テーパーローラーベアリングは、軸方向荷重をサポートできる優れた機能を持っており、鋼鉄業界や自動車部品に幅広く利用されています。 加えて、スフィアリカルローラーベアリングは、自己調整機能を持っており、設置精度が若干ずれていても確実に機能します。この特性から、冶金やプロセス業界など、厳しい条件下での運用が求められる場所で利用されています。大型ベアリングの選定にあたっては、使用環境や荷重条件、回転速度といった要素を考慮する必要があります。 用途について述べると、風力発電では、風車の回転部分に必要な耐久性と信頼性を提供し、高効率な発電を実現します。船舶では、プロペラシャフトや舵装置での使用が多く、その耐食性や耐振動性が求められます。また、鉄道では、車両のホイールベアリングとして使用され、走行の安定性や安全性を確保する役割を担っています。建設機械においては、重機のクレーンやショベルにおいて、大きな荷物を持ち上げる際の中心的な機能を果たしています。 関連技術としては、材料科学や表面処理技術が顕著です。大型ベアリングは、通常のスチールよりも耐久性や摩耗特性を向上させるために、特殊合金や熱処理技術を用いることがあります。これにより、ベアリングの寿命や性能が大幅に向上します。また、潤滑技術も重要です。大型ベアリングは高負荷下での運用が多いため、適切な潤滑剤の選定や潤滑システムが必要です。これにより、摩耗や熱の発生を低減し、高い効率を実現します。 さらに近年では、スマートテクノロジーの導入も進んでいます。IoT技術を利用したベアリングの状態監視システムが開発されており、リアルタイムでのデータ収集と分析が可能です。この技術により、早期に故障を検知し、メンテナンスや交換時期を的確に判断することができるため、設備の稼働率を向上させることができます。 このように、大型ベアリングはその独自の特性と技術革新により、様々な分野で不可欠な役割を果たしています。今後も、より高性能化、高効率化が求められる中で、大型ベアリングの技術は進化し続けることでしょう。これによって、産業全体の生産性向上やコスト削減に寄与することが期待されています。 |