高温プラスチック市場は、航空宇宙、自動車、電子、工業製造における技術的用途の需要が絶えず高まっていることから、世界市場で活況を呈しています。優れた熱的および機械的性能を求める産業にとって、この市場は重要になってきています。その結果、メーカーは、特に耐熱性、化学的安定性、および全体的な耐久性に関する HTP の特性を強化するための研究開発に継続的に投資しています。

高温プラスチックは、その軽量性、耐食性、およびコスト効率の高い製造可能性から、高度なエンジニアリング分野において、従来型の金属部品の代替品としてますます使用されています。ポリマー科学の発明は、高度な配合技術、ナノテクノロジー、およびその他の新しい技術とともに進化しており、これらの素晴らしい材料の特性を改善することで新たな機会を開拓しているため、市場の発展と密接に関連しています。

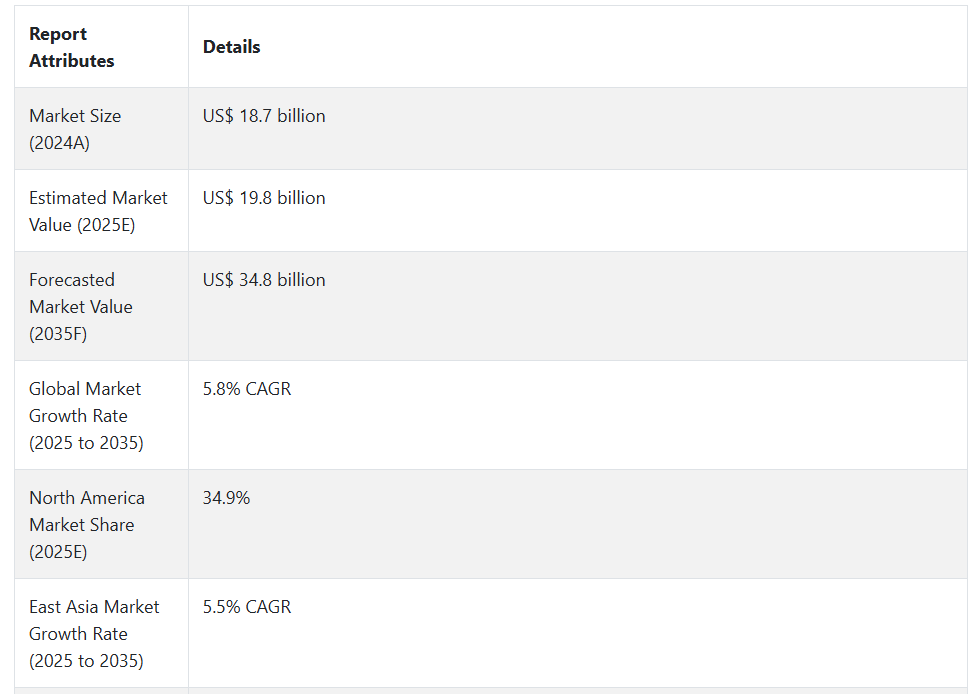

- 2025 年から 2035 年にかけて、製品の種類別では、フッ素樹脂が 47 億米ドルの絶対的な市場機会を生み出すと予想されています。

- 2025年には、電気・電子分野が最終用途セグメントの34.1%の市場シェアを占め、64億米ドルに達すると予測されています。

高温プラスチック(HTP)の売上分析(2020年から2024年)と市場予測(2025年から2035年

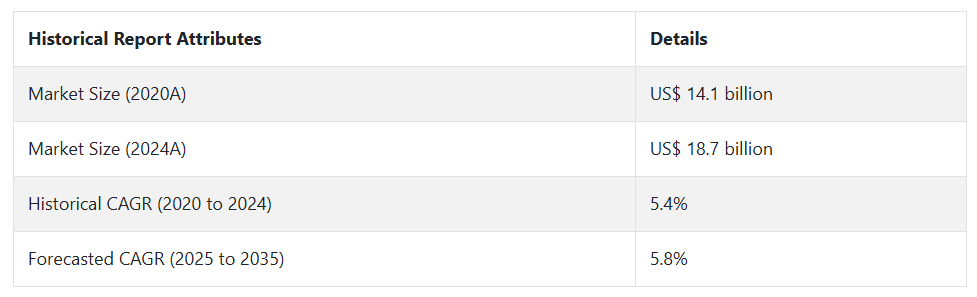

高温プラスチック(HTP)の市場は、2020年から2024年にかけて5.4%の成長率で成長し、2024年末には187億米ドルと評価されました。共同研究開発により、産業特有の課題に対する革新的なソリューションが推進され、グローバルな競争力が強化されます。しかし、原材料の価格変動が生産コストと価格戦略に影響を与えました。

- 短期(2025年から2028年):高温プラスチック市場は、主に自動車および電子分野を牽引役として、初期は緩やかな成長となるでしょう。研究機関やメーカーは、HTPのコスト効率と性能の向上に注力するでしょう。最初の投資は、既存の材料の特性改善とニッチな用途分野の分析に向けられるでしょう。

- 中期(2028 年から 2032 年):中期的な傾向としては、高温プラスチックの飛躍的な技術進歩が顕著になります。航空宇宙および産業製造が、この分野の重要な採用拠点となります。持続可能な製造プロセスとエコフレンドリーな HTP 配合が、広く採用されるようになります。材料科学者、エンジニアリング企業、およびエンドユーザー産業間の共同研究が、革新的な製品の開発を後押しします。

- 長期(2032 年から 2035 年):長期的には、高温プラスチックは多くの先端エンジニアリング分野における汎用材料となるでしょう。ナノテクノロジーと分子工学は、これまでに見たことのない新しい材料の可能性を切り拓くでしょう。世界的な市場動向は、より持続可能で、より高い熱的および機械的特性を持つ高性能ポリマーへと移行するでしょう。

Fact.MR によると、2024 年の高温プラスチック (HTP) の市場規模は 187 億米ドルと評価されています。需要は 2035 年まで 5.8% の CAGR で伸び、予測期間 (2025 年から 2035 年) 末には 348 億米ドル に達すると予測されています。

市場動向

高温プラスチック(HTP)の世界的な販売を後押ししている要因は何ですか?

「高温プラスチック市場を後押しする世界的な技術開発」

先端産業は、HTP のような特殊ポリマーが、卓越した熱安定性、軽量性、および優れた耐久性を備えた、並外れた性能特性を有することを認識しています。その原動力としては、構造上の妥協を一切許さない、過酷な動作条件に耐えることができる素材を求める自動車、航空宇宙、電子、および工業製造分野が挙げられます。

ポリマー科学の技術革新により、高温プラスチックの用途は大幅に拡大しています。メーカーは、機械的特性、耐薬品性、耐熱性をさらに高めた、高度な HTP 配合を開発しています。あらゆるエンジニアリング分野において、軽量で高性能な材料に対する需要が継続的に高まっていることで、市場には大きなチャンスが生まれ、研究開発活動への巨額の投資が可能になっています。

HTP 市場のもう 1 つの成長要因は、世界中でより効率的で持続可能な製造プロセスが推進されていることです。従来の金属部品に代わって、システムの軽量化、エネルギー効率の向上、製造コストの削減を可能にする先進ポリマーが、エンジニアや設計者によってますます採用されています。

高温プラスチック (HTP) メーカーが直面する課題とは?

「高温プラスチックの製造における時間のかかる製造上の問題」

高温プラスチックの製造業者は、さまざまな技術的および戦略的課題に直面しており、膨大な技術力および戦略的調整能力を必要としています。主な制約は、材料の製造プロセスが複雑であること、研究開発コストが高いこと、そして優秀なエンジニアリング人材が必要であることです。非常に厳しい性能要件を継続的に満たすポリマーを配合することは、知的および財政的な投資となります。

HTP に望ましい熱的および機械的特性を与える分子エンジニアリングの複雑さにより、技術的な難しさが生じます。製造業者は、材料性能、生産の拡張性、および費用対効果の複雑なバランスをうまく取り合う必要があります。原材料の品質のばらつき、配合技術の精度、および製品基準の一貫した維持は、継続的な業務上の課題となり、イノベーションと品質管理を妨げています。

世界的な競争の激化により、製造上の課題はさらに深刻化しています。競争の激しい市場では、より安価な代替品が登場し、既存のメーカーは技術的優位性で差別化を図らざるを得ません。規制の遵守、持続可能性への配慮、最新技術への継続的な適応の必要性など、将来を見据えた戦略的アプローチを行う上で、事業環境はさらに複雑化しています。

国別インサイト

米国で高温プラスチック(HTP)の採用率が高い理由

「米国の HTP 採用を推進する高度なエンジニアリングエコシステム」

米国の製造業者と研究センターは、高温プラスチックの継続的な成長を確保するため、最先端のポリマー技術の開発において非常に緊密な連携を取っています。米国の全体的な規制の枠組みと品質基準は、最先端の材料ソリューションの開発と実装にさらなる弾みをつけています。

重要な産業では、過酷な動作条件に耐えることができる高性能材料による高度なエンジニアリング要件が求められています。さらに、研究開発能力が高く、材料科学などへの多額の投資を行っていることから、新時代の技術もいくつか生まれています。

米国の技術的リーダーシップと産業競争力により、この国は世界の高温プラスチックのイノベーションの中心地となっています。技術開発、技術起業家文化などへの戦略的投資による政府からの支援により、この国は高温プラスチック市場においてトップの地位を維持しながら、そのダイナミズムをさらに高めています。

アメリカの市場は 2024 年までに 46 億米ドル の規模に達し、2025 年から 2035 年までの絶対的な市場規模は 37 億米ドル に達すると予測されています。

中国が高温プラスチック(HTP)の有望な市場である理由

「中国の高温プラスチックの成長は、製造大国によって推進されています」

中国は、巨大な製造業界と急速な技術開発に牽引され、高温プラスチックにとって非常に魅力的な市場として台頭しています。電子、自動車、工業製造産業における同国の巨大な産業基盤は、高度なポリマー技術に対する大きな需要を生み出しています。中国のメーカーは、製品の品質とグローバル競争力を強化するため、高性能材料への移行を急速に進めています。

中国では、HTP 市場の成長のために、特に技術とアップグレードに関するイノベーションが政府によって包括的に支援されています。中国は、多数の優秀なエンジニアの支援を受けて研究開発に戦略的に投資しており、これにより、技術的に高度な材料を容易に吸収し、現地化することができます。さらに、全国的な包括的な製造インフラが HTP の生産および流通プロセスを支えています。

技術的自立と輸入先端材料への依存の低減がますます重視されることで、中国のHTP市場の潜在力はさらに加速しています。これにより、市場環境はダイナミックで競争が激化しており、国内メーカーは、この分野に必要な世界的な注目と投資を引き付けるため、国産ポリマー技術の開発に多額の投資を行っています。

2035年までに、中国のHTP市場は60億米ドル規模に成長すると予測されています。

カテゴリー別インサイト

高温プラスチック(HTP)は、どのような用途に広く好まれているのでしょうか?

「高温プラスチックの用途は、電子機器と自動車が主流です」

電子機器と自動車は、厳しい性能要件と継続的な技術開発により、高温プラスチックの最大の用途分野となっています。HTP は、半導体包装、コネクタ、最新の電子機器用の高性能電気絶縁システムなど、厳しい熱安定性が要求される電子部品の製造に不可欠です。電子機器の複雑化および小型化に伴う近代化には、優れた熱管理能力を備えた材料が求められます。

自動車は、依然として高温プラスチックの最大の用途分野です。極端な温度や機械的ストレスに耐える必要があるエンジン部品、電気システム、構造部品には、高温プラスチックが使用されています。自動車の開発は、高度に電動化され、先進的な運転支援機能を備えた車両へと向かっており、高性能ポリマーの需要はさらに拡大しています。

航空宇宙、工業製造、医療機器も、重要な最終用途市場として急速に成長しています。これらの産業では、重要な環境において望ましい特性を備えた、構造的完全性に優れた材料の使用が求められています。その結果、高温プラスチックは、このような複雑なエンジニアリングの課題に対するより実現可能なソリューションとして、ますます注目されています。

予測によると、世界の電子・電気最終用途カテゴリーは、世界の高温プラスチック(HTP)市場で 34.1% の市場シェアを占めています。2025 年には、電子・電気最終用途セグメントによる世界の高温プラスチック(HTP)市場は、64 億米ドルの純資産を生み出すと予測されています。

競争環境

高温プラスチック(HTP)の市場成長は、Daicel Chemical Industries Ltd., Solvay S.A., DuPont, Celanese Corporation, Victrex plc., SABIC Innovative Plastics, Eastman Chemical Company, Arkema SA, BASF SE, Toray Industries, Ensinger GmbH, Polyplastics Co. Ltd., DIC Corporation, Kureha Corporation, Tosoh Corporation, Teijin Limited, Zhejiang NHU Company Ltd., Albis Plastic, PolyOne Corporation and Lion Idemitsu Composites.などの大手企業によって推進されています。高温プラスチック(HTP)市場での地位を強化するための最近の動向は以下の通りです:

- 2024年12月、BASFは高温耐性熱可塑性プラスチックの需要増加に対応するため、韓国・麗水に新たな生産ラインを立ち上げました。

- 2024年11月、デュポンは、工業製品ラインアップの拡大のため、航空用途向けの新しいポリイミド製品ラインを発表しました。

- 2024年10月、Celanese は、自動車および電気産業向けの新しいポリフェニレンスルフィドグレードを、HTP 製品ラインアップに追加しました。

Fact.MR は、最近発表したレポートで、各地域における高温プラスチック (HTP) の主要メーカーの価格帯、売上高の伸び、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

高温プラスチック (HTP) 市場のセグメント化

- 製品の種類別:

- フッ素樹脂

- ポリアミド

- 高性能ポリアミド

- ポリケトン

- ポリスルホン

- ポリフェニレンスルフィド

- 液晶ポリマー

- 最終用途別:

- 電気・電子

- 自動車

- 化学・工業

- 航空

- 医療

- その他の最終用途

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 産業の紹介(分類および市場定義を含む

- 3. トレンドおよび成功要因(マクロ経済要因、市場動向、最近の産業動向を含む

- 4. 2020年から2024年の世界的な需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までのグローバル分析および 2025 年から 2035 年までの予測

- 6.1. 製品種類別

- 6.2. 最終用途別

- 7. 2020 年から 2024 年までのグローバル分析および 2025 年から 2035 年までの予測、製品種類別

- 7.1. フッ素樹脂

- 7.2. ポリアミド

- 7.3. 高性能ポリアミド

- 7.4. ポリケトン

- 7.5. ポリサルホン

- 7.6. ポリフェニレンスルフィド

- 7.7. 液晶ポリマー

- 8. 2020年から2024年のグローバル分析および2025年から2035年の予測、最終用途別

- 8.1. 電気/電子

- 8.2. 自動車

- 8.3. 化学/工業

- 8.4. 航空宇宙

- 8.5. 医療

- 8.6. その他の最終用途

- 9. 2020年から2024年の世界分析および2025年から2035年の予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. 西ヨーロッパ

- 9.4. 東ヨーロッパ

- 9.5. 東アジア

- 9.6. 南アジアおよび太平洋

- 9.7. MEA

- 10. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 11. ラテンアメリカにおける 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 12. 西ヨーロッパにおける 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 13. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 南アジアおよび太平洋地域の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 16. MEAの販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 17. 2025年から2035年の製品種類および最終用途別売上予測(30カ国

- 18. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 19. 企業プロフィール

- 19.1. Daicel Chemical Industries Ltd.

- 19.2. Solvay S.A

- 19.3. DuPont

- 19.4. Celanese Corporation

- 19.5. Victrex plc.

- 19.6. SABIC Innovative Plastics

- 19.7. Eastman Chemical Company

- 19.8. Arkema SA

- 19.9. BASF SE

- 19.10. Toray Industries

- 19.11. Ensinger GmbH

- 19.12. Polyplastics Co. Ltd

- 19.13. DIC Corporation

- 19.14. Kureha Corporation

- 19.15. Tosoh Corporation

- 19.16. Teijin Limited

- 19.17. Zhejiang NHU Company Ltd.

- 19.18. Albis Plastic

- 19.19. PolyOne Corporation

- 19.20. その他の企業

| ※参考情報 高温プラスチック(HTP)は、高温環境下でも優れた物性を維持するために設計された特殊なプラスチックです。これらの材料は、通常のプラスチックよりも高い温度に耐えることができ、厳しい条件下でも使用することが可能です。高温プラスチックは、自動車、航空宇宙、電子機器、医療機器などの各分野で幅広く利用されています。 高温プラスチックの種類は多岐にわたりますが、特に代表的なものにはポリイミド、ポリテトラフルオロエチレン(PTFE)、ポリスルフォン(PSU)、ポリエーテルエーテルケトン(PEEK)などがあります。 ポリイミドは、優れた熱的安定性と機械的特性を持ち、通常の使用温度範囲は-269℃から+400℃までです。航空宇宙産業やエレクトロニクス分野での絶縁材料や基盤材料として利用されており、その用途は広範囲にわたります。 ポリテトラフルオロエチレン(PTFE)は、耐薬品性、耐熱性に優れ、摂氏260℃までの使用が可能です。主にシーリング材やコーティング材料として利用されており、その非粘着性から料理器具や化学装置でも広く使用されています。 ポリスルフォン(PSU)は、強度と耐熱性を兼ね備え、約180℃までの温度に耐えることができるため、医療機器や自動車部品などでの利用が進んでいます。その透明性も特徴的で、視覚的な評価が必要とされるアプリケーションにも対応しています。 ポリエーテルエーテルケトン(PEEK)は、非常に高い強度と耐熱性を誇り、通常の使用で250℃まで耐えることができます。主に航空機部品や医療インプラントなど、厳しい条件にさらされる用途での利用がされています。 高温プラスチックは、その特性から多くの産業技術と結びついており、成形技術の進化や新しい合成方法が開発されています。特に3Dプリンティング技術の向上により、高温プラスチックの適用範囲が広がり、機能部品を自由に設計し製造することができるようになっています。これにより、従来の金属部品に対する代替材料としての価値が高まっています。 高温プラスチックの市場は、近年のテクノロジーの進化に伴い拡大しています。自動車業界では、軽量化と燃費向上が求められる中で高温プラスチックの利用が進み、エレクトロニクス分野でも熱管理が重要視される中での需要が高まっています。さらに、医療分野では高温プラスチックの使用が進んでおり、特に滅菌が求められる機器において、その特性が評価されています。 高温プラスチックは、耐熱性だけでなく、耐薬品性、絶縁性、強度など多くの特性を持つため、時代のニーズに応じた新しい製品の開発が期待されています。将来的には、環境配慮型の高温プラスチックの登場や、リサイクル可能な材料の開発など、持続可能な社会に向けた取り組みが進むことが予想されます。 このように、高温プラスチックは様々な分野において重要な役割を果たしており、今後もその進化に注目が集まります。多様な特性を持つ高温プラスチックは、新しい技術革新とともに、より高機能な材料としての進化を遂げていくでしょう。 |