これらのフィルターは、水の安全性を保証するために、数多くの産業や用途に不可欠です。これらのシステムは、住宅や商業施設に安全な飲料水を提供します。食品・飲料製造、水産養殖、医薬品などの産業では、健康と業務効率のためにクロラミンを含まない水が不可欠です。

さまざまな要件に対応するため、カーボンフィルター、逆浸透、住宅用全水ろ過システムなど、さまざまなろ過手段が利用されています。

米国環境保護庁(EPA)によると、飲料水中のクロラミン濃度は「安全飲料水法」(SDWA)により規制されており、公共水道水中のクロラミンの最大許容濃度は1リットルあたり4ミリグラム(mg/L)または4ppm(ppm)と定められています。

- 2024年のカーボンフィルターの売上高は7億8,330万米ドルと評価され、このセグメントは2024年の市場全体の44.9%を占めました。

- 2024年の家庭用クロラミンフィルターの売上高は7億5,160万米ドルと評価され、このセグメントは2024年の市場全体の43.1%を占めました。

クロラミンフィルター市場に関する過去(2019 年から 2023 年)および将来(2024 年から 2034 年)の経路分析

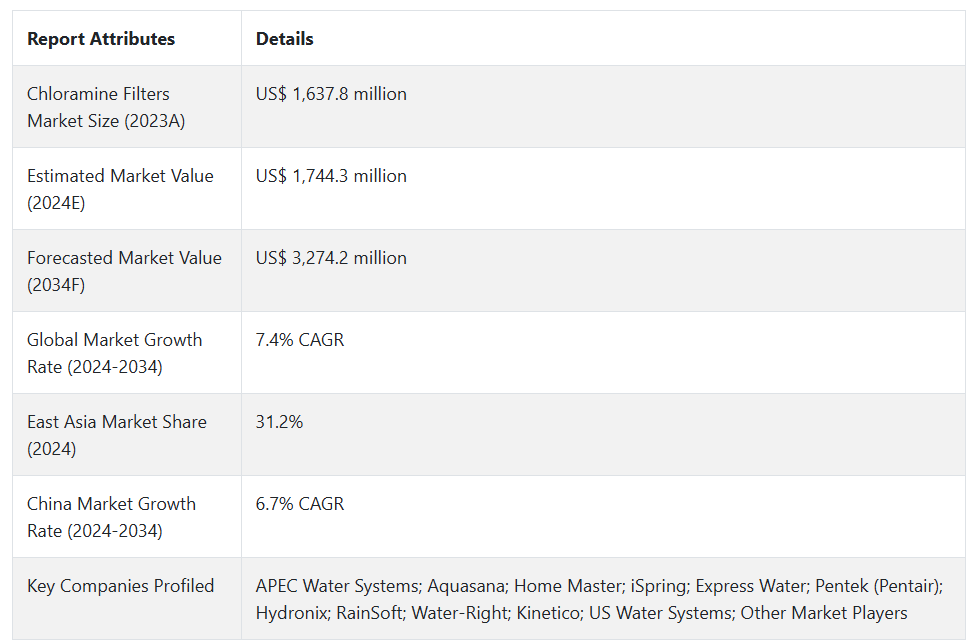

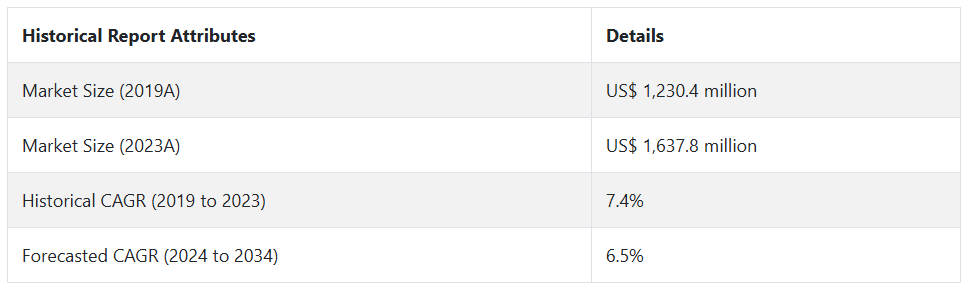

この市場は 2019 年から 2023 年にかけて 7.4% の成長率で成長し、2023 年末には 16 億 3,780 万米ドル と評価されました。

- 短期(2024 年から 2028 年):短期的には、水質問題や健康関連の問題に対する意識の高まりから、市場の着実な成長が見込まれます。厳格な水質規制や、家庭や商業施設における安全な飲料水の需要の高まりにより、採用率はさらに高まるでしょう。活性炭や触媒炭素フィルターなどのフィルター効率の技術的進歩により、特に都市部や中小企業における市場へのアクセスがさらに向上するでしょう。

- 中期(2028年から2030年): この期間、クロラミンフィルターは、食品・飲料製造、医薬品、養殖などの産業用途で需要が大幅に拡大します。自治体は、規制の強化や水質汚染の問題に対処するため、大規模なろ過システムの導入を加速します。環境意識の高まりから、より持続可能なろ過ソリューションへの注目が高まります。KDF フィルターや逆浸透技術が改良され、効率的でエコフレンドリーな水処理ソリューションに対する産業の需要が高まります。

- 長期(2030 年から 2034 年):2030 年から 2034 年にかけて、この市場は先進国市場だけでなく、発展途上国市場でも大幅に成長するでしょう。ろ過システムにスマート技術が統合されることで、リアルタイムのモニタリングと運用効率が向上します。節水とリサイクルへの関心の高まりにより、都市システムや産業分野における高度なろ過ソリューションの需要が増加します。また、持続可能な水管理に向けた世界的な動きにより、クロラミンフィルターは長期的な水処理戦略の重要な要素として位置付けられ、市場も恩恵を受けるでしょう。

上記の事実を背景に、市場調査および競合情報プロバイダーの Fact.MR によると、2024 年から 2034 年までの予測期間において、市場は CAGR 7.4% の成長が見込まれています。

市場動向

クロラミンフィルターの世界販売を後押しする要因は何ですか?

「クロラミン暴露による健康影響への認識の高まり」

クロラミンは消毒剤として有効ですが、長期暴露により皮膚刺激、呼吸器障害、腎障害などの健康リスクを引き起こす可能性があります。クロラミンは喘息や皮膚炎などの症状を悪化させることも知られています。

産業分析によると、特に子供、高齢者、既存の健康問題を抱える人など、影響を受けやすい層の間でこれらの健康被害に対する認識が高まっていることが、クロラミンフィルターの需要増加につながっています。消費者や企業は、飲料水からクロラミンを除去し、より安全で健康的な水源を確保するためのろ過システムをますます求めています。健康意識の高まりは、クロラミンフィルターの世界的な需要を大幅に押し上げています。

「ろ過効率の技術的進歩」

技術の進歩により、クロラミンフィルターの効率と手頃な価格は著しく向上しています。触媒カーボンフィルター、KDF(Kinetic Degradation Fluxion)フィルター、逆浸透システムなどの高度なろ過技術により、クロラミンの除去効率が向上しています。

これらのシステムは、クロラミンを除去し、塩素、鉛、重金属などの他の汚染物質も除去して水質を向上させます。産業分析によると、消費者が純粋な水を確保するための包括的なソリューションを求める中、家庭および産業におけるこれらの高度な水処理技術の採用拡大が、市場の主な推進要因となっています。

クロラミンフィルターのメーカーが直面する主な制約は何ですか?

「既存の水処理システムとの統合」

クロラミンフィルターのメーカーにとって大きな課題は、特に産業用および都市用アプリケーションにおいて、既存の水処理システムとの統合です。多くの施設では、旧式の水処理システムが導入されています。これには、スペースの制約、配管の互換性、インフラの改造などの課題が伴います。水源の種類によって、カスタマイズされたろ過システムが必要となり、統合はさらに複雑になります。

メーカーは、優れたろ過効率を確保しながら、現在のシステムに統合できる、適応性が高く、カスタマイズ可能なオプションを提供する必要があります。その難しさは、手頃な価格で互換性のあるソリューションを提供すると同時に、住宅および商業部門の潜在顧客を躊躇させるような大規模なインフラの改造を回避する手段を見つけることにあります。

国別インサイト

米国でクロラミンフィルターの採用率が高い理由

「都市の水道システムにおけるクロラミンの普及」

アメリカの市場規模は 2024 年に 3 億 7,080 万米ドルに達し、2034 年まで 年平均成長率 6.5% で拡大すると予測されています。この市場は、2024 年から 2034 年までに3 億 2,470 万米ドル の絶対的なビジネスチャンスを生み出すと予測されています。

米国では、水道水処理の約35~40%がクロラミンで消毒されており、この割合は過去10年間で倍増しています。クロラミンは、塩素よりも安定性が高く、水道配水網で長期的な保護効果を発揮するため、好んで使用されています。ニューヨーク、シカゴ、ロサンゼルスなど多くの主要都市は、飲料水の消毒にクロラミンに依存しています。

その結果、これらの地域の住民と企業は飲料水中にクロラミンを頻繁に検出するようになり、クロラミン専用フィルターへの需要が急増しています。これらのフィルターはクロラミンを除去し、水質を改善し健康リスクを低減します。クロラミンは敏感な個人に刺激を与え、水生生物(水槽の魚など)に影響を与えるため、健康と敏感なプロセスを保護するため、これらのフィルターへの投資が増加しています。

英国でクロラミンフィルターの需要が高い理由

「水質の透明性に関する規制要件」

英国の市場規模は 2024 年に1 億 240 万米ドルと評価されており、2034 年まで6.8% のCAGR で拡大すると予測されています。この市場は、2024年から2034年にかけて9,460万米ドルの絶対的な機会を生み出すと予測されています。

イギリスでは、飲料水検査局(DWI)によって、水質および安全基準に関する厳しい規制が施行されています。これらの規制により、水道事業者は処理工程におけるクロラミンの使用を公表し、消費者は消費者信頼報告書を通じて水質に関する情報を入手することができます。

これらの報告書がクロラミン濃度を強調しているため、多くの消費者がその存在と潜在的な健康影響に気づいています。この意識の高まりは、水中の汚染物質を最小限に抑える方法を探る個人によるクロラミンフィルターへの需要増加につながっています。清潔で安全な飲料水に対する規制圧力により、フィルターシステムはイギリス全土の家庭と企業における水処理の不可欠な要素となっています。

カテゴリー別インサイト

産業における触媒活性炭フィルターの需要を後押しする要因とは?

「通常の活性炭フィルターに比べ、クロラミンの除去効率が高い」

触媒活性炭フィルターは、従来の活性炭フィルターでは除去が困難な難除去汚染物質であるクロラミンを除去するために設計されています。このフィルターは、通常の活性炭では効果的に除去できないクロラミン分子を分解する化学反応を促進する独自の能力を備えています。

触媒活性炭は、高温ガス処理により活性炭の表面構造を改変することで製造され、触媒特性が向上しています。これにより、クロラミンと水素硫化物(H2S)を効率的に分解できます。

含浸炭とは異なり、触媒活性炭は有機臭気を低減する能力や火災の危険性を高めることを失わないため、より安全で信頼性の高い選択肢です。触媒活性炭の活性が高まることでクロラミンの分解が早まり、人間の健康と敏感な機器の両方を保護するためにクロラミンの効果的な除去が重要な家庭用、商業用、および産業用アプリケーションで、よりきれいな水を実現します。

食品および飲料産業でクロラミンフィルターの需要が高まっている理由

「食品および飲料製造における厳格な水質基準」

食品および飲料セクターは、製品の安全性を保証するために厳格な規制がかけられており、その一環として、厳格な水質基準が維持されています。クロラミンなどの物質は、特に飲料、乳製品、加工食品の製造において、食品の品質や風味に影響を与えます。

クロラミン除去は製品品質の低下や異臭の発生を防止するために不可欠であり、そのためクロラミンフィルターは高い需要があります。FDAガイドラインやEUの水質基準などの規制は、企業が効果的な濾過ソリューションを採用するよう促しており、クロラミンフィルターは食品・飲料業界の水処理において不可欠な要素となっています。

競争環境

企業は、問題を解決し、新しい顧客を引き付け、競争力を維持するために、収益の大部分を研究開発に投じています。企業は、他の企業と競争するために、業界特有のニーズを満たす問題に対応したカスタマイズされた製品を開発しています。

- 2023年11月、Veralto Corporation は、汚染物質の電解酸化処理を専門とする Axine Water Technologies へ1,500万米ドルを投資すると発表しました。Axine の electraCLEAR 技術は、PFAS を含む有機汚染物質を排水から効果的に除去し、産業および製薬分野にコスト効率の高いソリューションを提供します。この戦略的提携により、Veralto は水処理ポートフォリオを強化し、北米の自治体および産業市場での存在感を拡大し、新たな水質汚染物質への取り組みを強化します。

Fact.MR は、最近発表したレポートで、各地域におけるクロラミンフィルターの主要メーカーの価格帯、売上高の伸び、生産、および投機的な技術拡大に関する詳細情報を提供しています。

クロラミンフィルターのセグメント化 産業調査

- フィルター種類別:

- カーボンフィルター

- 活性炭フィルター

- 触媒活性炭フィルター

- KDF(キネティック分解フラクション)フィルター

- 逆浸透システム

- 住宅用水ろ過システム

- 用途別:

- 家庭用

- 商業用

- 産業用

- 都市水処理

- エンドユーザー産業別:

- 食品・飲料産業

- 水族館および養殖

- 医療および医薬品

- 研究所および研究

- 工業プロセス

- 繊維および染色産業

- スイミングプールおよびスパ

- 家庭用および商業用水処理

- 販売チャネル別:

- オンライン

- 消費者向けウェブサイト

- E コマースプラットフォーム

- オフライン

- 特殊水ろ過小売業者

- ホームセンター

- 販売代理店および卸売業者

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 業界紹介(分類および市場定義を含む)

- 3. トレンドと成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 4. 2019年から2023年までの世界的な需要分析および2024年から2034年までの予測(過去分析および将来予測を含む)

- 5. 価格分析

- 6. 2019年から2023年までのグローバル分析および2024年から2034年までの予測

- 6.1. フィルタータイプ

- 6.2. アプリケーション

- 6.3. 最終ユーザー産業

- 6.4. 販売チャネル

- 7. 2019年から2023年までのグローバル分析および2024年から2034年までの予測(フィルタータイプ別)

- 7.1. カーボンフィルター

- 7.1.1. 活性炭フィルター

- 7.1.2. 触媒活性炭フィルター

- 7.2. KDF(キネティックデグラデーションフラクション)フィルター

- 7.3. 逆浸透システム

- 7.4. 住宅用全水フィルターシステム

- 7.1. カーボンフィルター

- 8. 2019年から2023年までのグローバル分析および2024年から2034年までの予測、用途別

- 8.1. 住宅

- 8.2. 商業

- 8.3. 産業

- 8.4. 自治体水処理

- 9. 2019年から2023年までのグローバル分析および2024年から2034年までの予測、最終ユーザー産業別

- 9.1. 食品・飲料産業

- 9.2. 水族館と養殖業

- 9.3. 医療と製薬

- 9.4. 実験室と研究

- 9.5. 産業プロセス

- 9.6. 繊維と染色産業

- 9.7. プールとスパ

- 9.8. 住宅用と商業用水処理

- 10. 2019年から2023年までのグローバル分析および2024年から2034年までの予測、販売チャネル別

- 10.1. オンライン

- 10.1.1. 消費者向け直接販売ウェブサイト

- 10.1.2. Eコマースプラットフォーム

- 10.2. オフライン

- 10.2.1. 特殊水ろ過小売店

- 10.2.2. ホームセンター

- 10.2.3. 卸売業者および卸売業者

- 10.1. オンライン

- 11. 2019年から2023年までのグローバル分析および2024年から2034年までの予測、地域別

- 11.1. 北米

- 11.2. ラテンアメリカ

- 11.3. 西ヨーロッパ

- 11.4. 南アジア

- 11.5. 東アジア

- 11.6. 東欧

- 11.7. 中東およびアフリカ

- 12. 北米の販売分析 2019年から2023年、および2024年から2034年の予測、主要セグメントおよび国別

- 13. ラテンアメリカの販売分析 2019年から2023年、および2024年から2034年の予測、主要セグメントおよび国別

- 14. 西ヨーロッパの販売分析 2019年から2023年、および2024年から2034年の予測、主要セグメントおよび国別

- 15. 南アジアの売上分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 16. 東アジアの売上分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 17. 東欧の売上分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 18. 中東およびアフリカの売上分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 19. 2024年から2034年までの30カ国におけるフィルタータイプ、用途、エンドユーザー業界、販売チャネル別の売上予測

- 20. 市場構造分析、主要企業による市場シェア分析、競争ダッシュボードを含む競争展望

- 21. 企業プロファイル

- 21.1. APEC Water Systems

- 21.2. Aquasana

- 21.3. Home Master

- 21.4. iSpring

- 21.5. Express Water

- 21.6. Pentair (Pelican)

- 21.7. Hydronix

- 21.8. RainSoft

- 21.9. Water-Right

- 21.10. Kinetico

- 21.11. US Water Systems

- 21.12. その他の主要企業

| ※参考情報 クロラミンフィルターは、水の処理技術の一つで、特にクロラミンを除去するために設計されています。クロラミンは、水道水の消毒に使われる化合物であり、塩素よりも持続的な殺菌効果を持っていますが、その一方で水の味や匂いに影響を与え、特定の環境や用途においては不快な存在となることがあります。そのため、クロラミンフィルターは水のクオリティを向上させるために重要な役割を果たしています。 クロラミンフィルターにはいくつかの種類があります。一般的に使用されるのは、活性炭フィルターです。活性炭は大きな表面積を持ち、クロラミンを吸着する能力が高いため、特に家庭用水処理システムに広く利用されています。また、逆浸透フィルターや専用のクロラミン除去フィルターも存在し、これらは特定の用途や水質に応じて選択されます。逆浸透フィルターは、微細な膜を通して水をろ過するため、クロラミンだけでなく、他の不純物やミネラルも除去することができます。 クロラミンフィルターの用途は多岐にわたります。家庭内では、飲料水や料理に使用する水の質を改善するために利用されます。特に、学校やレストランなどで提供される水のクオリティを確保するために重要です。また、工業用としては、製薬業界や食品業界など、厳格な水質基準が求められる分野でも使用されます。さらに、ペット用の水や水槽の水の管理にも利用され、水生生物にとって有害な物質を除去する役割を果たしています。 関連技術としては、遠心分離法や膜技術があります。遠心分離法は、クロラミンを含む水を回転させることで、成分間の密度差を利用して不純物を分離する方法です。膜技術は、特に逆浸透などがあり、これにより非常に小さな粒子や化学物質を除去することが可能です。それに加え、最近では、ナノフィルトレーション技術も注目されています。この技術は、ナノメートルサイズの膜を使用し、クロラミンや小さな分子を効果的に除去することができます。 クロラミンフィルターは、その効果を最大限に引き出すためには定期的なメンテナンスが必要です。フィルターの劣化や詰まりが生じると、性能が低下し、十分な効果を得られなくなる可能性があります。そのため、適切な使用方法と定期的な交換が推奨されています。一般的には、フィルターの種類や水の使用量に応じた交換時期が設定されていますので、製品の取扱説明書に従うことが大切です。 さらに、クロラミンフィルターを使用する際には、水道水のクロラミン濃度を測定することも重要です。これにより、フィルターの効果を評価し、最適なフィルター選択や交換時期を判断することができます。定期的な水質検査を行うことで、安心して水を利用することができるでしょう。 クロラミンフィルターは、私たちの生活に欠かせない水の質を向上させるために欠かせない技術です。使用する環境に応じた適切なフィルターの選択と定期的なメンテナンスを行うことで、優れた水質を維持することができます。これにより、より健康的で快適な生活を実現することができるでしょう。水の質が私たちの健康や環境に与える影響は大きいため、クロラミンフィルターの重要性を再認識することが必要です。 |