新興経済諸国における産業インフラの成長と、新しい用途の発見を目的とした研究活動が、この市場の成長要因となっています。この市場の主要企業は、市場での地位を維持し、世界市場での需要の急増に対応するため、生産能力の増強と戦略的提携を選択しています。

急速な工業化と製造能力への投資の増加により、アジア太平洋地域は特に有望です。生産技術の革新が続き、さまざまな産業用途で派生製品の需要が増加していることは、この市場にとって追い風となっています。

- 2024年から2034年の間に、工業用グレードのセグメントは、絶対的なドル機会109億米ドルを生み出すと予想されています。

- 2024年には、オキシランのアプリケーション用電子機器が世界市場で27.7%のシェアを占める見通しです。

オキシランの売上分析(2019 年から 2023 年)と市場予測(2024 年から 2034 年

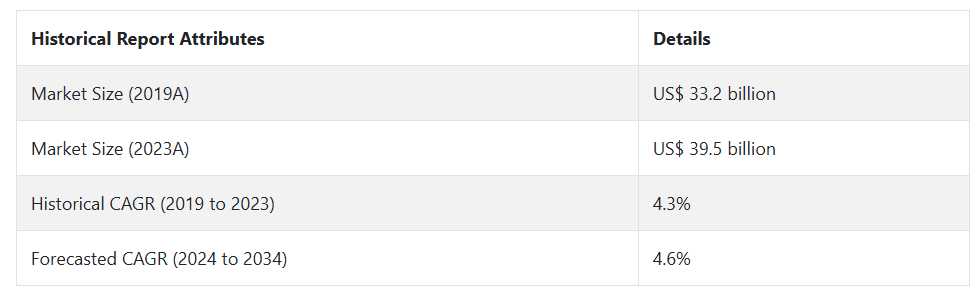

オキシランの市場は 2019 年から 2023 年にかけて4.3% の成長率で成長し、2023 年末には395 億米ドルと評価されました。

オキシラン市場は、世界経済の課題にもかかわらず、主要用途分野で着実な成長を見せ、力強い成長を維持しています。将来は、新たな用途の開拓と技術の進歩により、成長が加速すると予想されます。市場動向からは、持続可能な慣行への移行と、発展途上国からの需要の増加が見込まれます。

- 短期(2024 年から 2027 年):2024 年から 2027 年にかけては、戦略的パートナーシップと技術革新が競争環境の特徴となるでしょう。企業は、高い品質基準を維持しながら、生産の拡大に注力するでしょう。市場参加者は、環境に優しい生産プロセスを確立するために研究開発に投資するでしょう。

- 中期(2027 年から 2030 年): 2027年から2030年にかけての競争環境は変化し、持続可能性と循環経済原則に焦点が移ります。企業は、高度なリサイクル技術とバイオベースの代替品を開発します。M&Aによる市場統合により、競争環境は再構築されます。

- 長期(2030年から2034年):2030年から2034年にかけては、デジタル化と自動化により生産プロセスが変革します。企業は、カーボンニュートラルな事業運営と持続可能な製品ポートフォリオを最優先課題とするでしょう。この期間は、特殊用途や高性能製品における競争の激化が見込まれます。市場のリーダー企業は、新たな用途に向けた革新的なソリューションの開発に努めるでしょう。

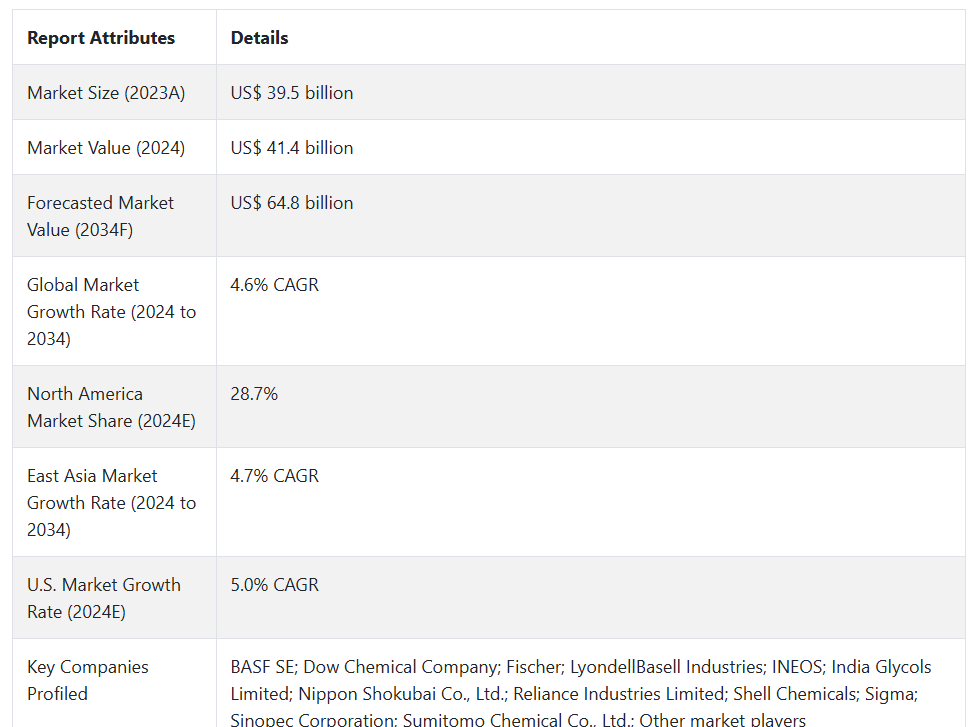

Fact.MR によると、オキシランの市場規模は 2024 年に414 億米ドルに達すると予測されています。需要は 2034 年まで CAGR 4.6% で伸び、予測期間(2024 年から 2034 年)の終わりには 648 億米ドルに達すると予測されています。

市場動向

オキシランの需要に影響を与える推進力は何か?

「オキシラン市場は、先端製造業界からの高性能材料に対する需要の伸びにより成長しています」

高度な製造プロセスにおける高性能材料の用途の拡大が、オキシランの需要を大幅に押し上げています。航空宇宙、自動車、電子機器など、多くの分野では、優れた特性を持つ特殊な材料が求められており、オキシランをベースとした製品が不可欠となっています。オキシランは、さまざまな種類のポリマーや樹脂を製造できる汎用性があるため、高性能部品の製造に欠かせない化合物となっています。

工業化の進展と、軽量で強度の高い材料の需要は、今後も市場の成長を促進し続けるでしょう。電子機器の小型化や、先進的な複合材料の開発も需要を後押ししています。新興国における製造能力の拡大も、市場成長の新たな機会を生み出しています。

2024年の北米オキシランの純資産は約119億米ドルと予測されており、CAGRは4.9%と予想されています。

医療および医薬品分野におけるオキシラン市場の成長を推進する要因は何でしょうか?

「医療および医薬品分野における用途の拡大が市場の成長を推進しています」

医療および製薬企業は、医療機器の製造から創薬に至るまで、幅広い用途でオキシランベースの製品を採用する傾向が強まっています。この製品の特性は、殺菌剤、医薬品中間体、医療用材料の製造にも適しています。

開発途上地域における医療インフラの整備が進むにつれて、医療用品や医療機器の需要が高まり、オキシランの消費量も増加しています。個別化医療や高度な薬物送達システムの開発も、オキシラン系材料の新たな用途を生み出しています。さらに、世界的な高齢化と医療費の増加により、この市場の成長は今後も持続すると予想されます。

オキシラン市場における主要な競合他社が直面する主な制約は何ですか?

「国際オキシラン市場における新規参入者向けの高度な規制枠組みの障害」

オキシランの製造と使用に関する包括的な規制枠組みは、グローバル市場における参加者にいくつかの課題をもたらしています。国際企業は、地域によって異なる多様な応用分野における複雑な国際基準とコンプライアンス要件に直面しています。このような規制の複雑さは、運営コストを増加させるとともに、新製品の市場投入を遅らせます。

環境規制は主に製造プロセスに影響を及ぼし、排出制御や廃棄物管理システムへの大規模な投資を必要とします。これには広範な文書化と認証も含まれます。企業は規制の改訂に合わせて手順を更新する専門のコンプライアンスチームを配置しています。

国別インサイト

国別オキシラン市場CAGR予測

米国市場におけるオキシランの需要に先進製造技術がどのように影響していますか?

「先進的な製造インフラと技術が、米国におけるオキシランの強い市場需要を牽引しています」

2024年から2034年にかけて、米国のオキシランは5.0%の成長率で拡大すると予測されています。

米国は、堅固なインフラが先進的な化学製品生産を支えているため、世界でも有数の主要市場となるでしょう。研究開発への多額の投資と製品収率の向上に向けた技術の進歩により、オキシランベースの製品に対する需要は引き続き堅調に推移するでしょう。電子、医薬品、自動車など、米国の非常に重要な最終ユーザー産業が、市場の著しい成長に貢献しています。

強力な知的財産保護と確立された規制の枠組みが、市場の発展に安定した環境を提供しています。製造業務の国内回帰と国内生産能力への注目の高まりも、市場の展望をさらに高めています。また、同国が持続可能な慣行と環境保護に重点を置いていることも、オキシランの革新的な用途の機会を生み出しています。

2024 年までに、アメリカ市場は 78 億米ドルと評価され、2024 年から 2034 年までの絶対的な機会総額は 49 億米ドルに達すると予測されています。

中国は、オキシランメーカーにとって収益性の高い市場となる可能性のある理由は何ですか?

「急速な工業化と製造拠点の拡大により、中国はオキシラン市場の中心地となっています」

中国市場は、2024 年から 2034 年までの予測期間において、4.9% の CAGR で成長すると予想されています。

中国のオキシラン市場は、急速な工業化と製造能力の拡大により、非常に有望です。同国の大規模な電子・半導体産業では、高純度のオキシラン製品が大量に必要とされています。

インフラ開発および建設プロジェクトへの大規模な投資も、市場の成長をさらに後押ししています。政府による技術の進歩と産業の高度化も、先端材料の採用拡大をさらに後押ししています。

すべての主要消費部門における内需の増加と可処分所得の急増が、需要水準を押し上げています。国際的なサプライチェーンにおける地理的・経済的な優位性と、競争力のある製造コストが、市場における同国の魅力をさらに高めています。先端技術の確立を目的とした継続的な活動も、オキシランの新しい用途の機会をさらに拡大しています。

2034 年までに、中国のオキシラン市場は93 億米ドル規模に成長すると予測されています。

カテゴリー別インサイト

工業用グレードのオキシランは、新興経済国の製造業および持続可能なプロセスの成長にどのように貢献しているのでしょうか?

「産業用途の拡大と製造の卓越性が、工業用グレードのオキシラン市場の成長を推進」

この市場は、工業用グレードのセグメントの利用により牽引され、2024年から2034年の間に4.8%の成長率を達成すると予想されています。

工業用グレードのオキシラン事業は、製造業界での需要の高まりにより、大きな成長が見込まれています。工業用グレードのオキシランは、汎用性が高く、費用対効果に優れ、経済的なため、大規模な工業用途に特に適しています。生産プロセスと品質管理措置の改善により、このセグメントはさらに成長すると予想されます。

このグレードの市場での優位性は、その性能特性と産業用途における信頼性によるものです。コスト競争力を確保しながら、厳しい品質要件を満たす高度な生産技術も、メーカーが投資を行っている分野です。このセグメントは、主に新興技術や持続可能な製造プロセスを通じて受け入れられ始めている新しい産業用途によって、さらに勢いを増しています。

予測によると、2024 年までに、世界全体の工業用グレードのセグメントの種類別カテゴリーは 183 億米ドルの価値を生み出すと予想されています。

オキシランは、電子機器製造および半導体の革新をどのように支援しているのでしょうか?

「高度な電子機器製造および半導体の革新が、オキシランの需要拡大を後押ししています」

2024年末時点で、電子機器用途セグメントは27.7% の市場シェアを占めていました。

電子機器用途は、高度な電子部品や半導体材料の需要が引き続き増加しており、力強い成長パターンを示しています。電子産業では技術革新が進んでおり、高純度材料の需要の増加がこのセグメントをさらに後押ししています。

また、電子機器の小型化により、より高度な材料が求められるようになり、このセグメントの成長を促進しています。世界中で国内での電子機器製造能力の強化に対する関心が高まっていることも、このセグメントの成長に寄与しています。

2024 年、電子用途セグメントの世界のオキシラン市場は、114 億米ドルの純資産を生み出しました。

競争環境

BASF SE、Dow Chemical Company、Fischer、LyondellBasell Industries、INEOS、India Glycols Limited、日本触媒株式会社、Reliance Industries Limited、Shell Chemicals、Sigma、Sinopec Corporation、住友化学株式会社、その他の市場プレーヤーが主要プレーヤーです。

各社は、問題を解決し、新規顧客を獲得して競争力を維持するために、収益の大部分を研究開発に投じています。また、他の企業と競争するために、業界特有のニーズに応えるカスタマイズされた製品を開発しています。

- 2024年7月、BASF SE は、ルートヴィヒスハーフェン工場におけるオキシランの生産能力の拡大を発表しました。このプロジェクトでは、生産効率の向上と環境負荷の低減を目的とした、高度なプロセス技術が導入されます。

- 2024年3月、ダウ・ケミカルはテキサス州にあるオキシラン生産施設の近代化を完了しました。このプロジェクトでは、高度な自動化システムとプロセス制御の改善が導入されました。

Fact.MR は、最近発表したレポートで、各地域におけるオキシランの主要メーカーの価格帯、売上高の伸び、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

オキシラン市場のセグメント化

- グレード別:

- 工業

- 医薬品

- 技術

- 用途別:

- 自動車

- 電子

- 医薬品

- パーソナルケア&化粧品

- 接着剤&シーラント

- エンドユーザー別:

- 製造産業

- 研究所

- 消費財

- 繊維産業

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア&太平洋

- 中東

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2019年から2023年の世界市場需要分析、および2024年から2034年の予測(過去分析および将来予測を含む)

- 5. 価格分析

- 6. 2019年から2023年までのグローバル市場分析および2024年から2034年までの予測

- 6.1. グレード

- 6.2. アプリケーション

- 6.3. エンドユーザー

- 7. 2019年から2023年の世界市場分析、および2024年から2034年の予測(グレード別)

- 7.1. 産業

- 7.2. 医薬品

- 7.3. 技術

- 8. 2019年から2023年の世界市場分析、および2024年から2034年の予測(用途別)

- 8.1. 自動車

- 8.2. 電子

- 8.3. 医薬品

- 8.4. パーソナルケアおよび化粧品

- 8.5. 接着剤およびシーラント

- 9. 2019年から2023年の世界市場分析および2024年から2034年の予測、エンドユーザー別

- 9.1. 製造産業

- 9.2. 研究機関

- 9.3. 消費財

- 9.4. 繊維産業

- 10. 2019年から2023年の世界市場分析および2024年から2034年の予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東およびアフリカ

- 11. 2019年から2023年の北米の販売分析、および2024年から2034年の予測(主要セグメントおよび国別)

- 12. 2019年から2023年のラテンアメリカの販売分析、および2024年から2034年の予測(主要セグメントおよび国別)

- 13. 2019年から2023年の西ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別)

- 14. 2019年から2023年の南アジアの売上分析、および2024年から2034年の予測(主要セグメントおよび国別)

- 15. 2019年から2023年の東アジアの売上分析、および2024年から2034年の予測(主要セグメントおよび国別)

- 16. 2019年から2023年の東ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別)

- 17. 中東およびアフリカの販売分析 2019年から2023年、および2024年から2034年の予測、主要セグメントおよび国別

- 18. 30カ国におけるグレード、用途、およびエンドユーザー別の2024年から2034年の販売予測

- 19. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 20. 企業プロフィール

- 20.1. BASF SE

- 20.2. Dow Chemical Company

- 20.3. Fischer

- 20.4. LyondellBasell Industries

- 20.5. INEOS

- 20.6. India Glycols Limited

- 20.7. Nippon Shokubai Co., Ltd.

- 20.8. Reliance Industries Limited

- 20.9. Shell Chemicals

- 20.10. Sigma

- 20.11. Sinopec Corporation

- 20.12. Sumitomo Chemical Co., Ltd.

- 20.13. その他の市場参加者

| ※参考情報 オキシランとは、エポキシ化合物の一種であり、化学式 C2H4O を持つ環状エーテルです。オキシランは、一般にはエポキシドとも呼ばれ、特にエポキシ樹脂の基礎となる重要な化合物です。オキシランは無色、可燃性の液体で、特有の甘い香りを持っています。常温では気体ですが、低温になると液体となり、水に対する溶解度が高いという特性があります。オキシランは、さまざまな合成化学反応で利用されており、その用途は非常に広範囲にわたります。 オキシランの主な種類としては、単環オキシランであるエチレンオキシド(EO)が代表的です。このエチレンオキシドは、オキシランの中で最も一般的に使用されるタイプであり、特に工業用途で多く利用されています。他には、ビニルオキシランやメタクリルオキシランといった派生化合物も存在しますが、エチレンオキシドが圧倒的にメインストリームとなっています。 オキシランの用途は多岐にわたります。まず第一に、エポキシ樹脂の原料としての利用が挙げられます。高い接着性と耐熱性を持つエポキシ樹脂は、航空機、車両、電子部品、建材など、さまざまな分野で使われています。さらに、オキシランはプラスチックの添加剤や、表面コーティング剤としても利用されることがあります。また、多くの化学品や農薬の製造においても反応中間体として重要な役割を果たしています。 最近では、オキシランを利用した新しい技術も開発されています。一例として、環境に優しい化学反応を用いてオキシランを合成する手法が挙げられます。これにより、オキシランの製造過程で発生する廃棄物を削減し、エネルギー効率を高めることが可能になっています。 オキシランは毒性を有するため、安全な取り扱いが求められます。長時間の暴露は健康に悪影響を及ぼす可能性があり、特に呼吸器系への影響が懸念されています。そのため、オキシランを使用する際には適切な防護具を着用し、作業環境の換気を十分に行うことが重要です。 また、オキシランは高い反応性を持つため、他の化学物質と容易に反応し、さまざまな副産物を生成する可能性があります。そのため、反応条件の管理や安全対策が特に重要となります。製造プロセスにおいては、反応器の温度や圧力を厳密に制御し、オキシランの取り扱いが安全に行えるよう配慮する必要があります。 他にも、オキシランは医薬品の合成にも利用されています。特に、抗生物質や抗がん剤の合成テクニックにおいて、オキシランは非常に重要な中間体となります。これにより、治療薬の開発が進むことで、さまざまな疾患に対する治療法が広がっています。 オキシランの未来についても注目が集まっています。環境に優しいプロセスや新たな合成方法の開発が進む中で、オキシランはますます重要な化学物質として位置づけられていくでしょう。持続可能な化学技術の発展とともに、新たな用途が発見される可能性も高まっています。 これらを踏まえると、オキシランは化学産業において非常に重要な役割を果たす物質であり、さまざまな分野での活用が期待されます。エポキシ樹脂の基礎としての利用から、環境問題への対応まで、オキシランの研究と応用は今後も進展していくことでしょう。 |