生分解性多層フィルム業界を再定義する主要なトレンドの一つは、高バリア性バイオポリマー技術の急速な進展とフィルム構造への組み込みです。メーカーは、従来の多層プラスチックと同等の水分、酸素、紫外線抵抗性を備えた生分解性代替品の開発に焦点を移しています。

PLA、PBS、PHAなどの素材の革新は、セルロースベースのコーティングやナノクレイ強化と組み合わせることで、スナック、乳製品、鮮度保持が必要な製品などの包装において、化石由来の素材と同等の性能を実現しています。この傾向は、基本的な生分解性から機能的な高度化への転換を意味し、EN 13432やASTM D6400などの堆肥化認証の枠組み内において、より広範な応用分野をターゲットとしています。

ドライバー、機会、制約

世界的な規制環境は、単一使用プラスチックや非分解性プラスチック材料に対する姿勢を強化しており、堆肥化可能多層フィルムの採用を後押しする強力な触媒となっています。EUの単一使用プラスチック指令、カリフォルニア州のSB 54法、拡大生産者責任(EPR)枠組みなどの政策は、包装コンバーターとブランドオーナーに、堆肥化可能代替品への緊急移行を迫っています。

特に、技術的制約により持続可能な代替品から除外されてきた多層フィルムは、現在、持続可能性の要件の焦点となっています。環境適合性と消費者受け入れの両方を満たす堆肥化可能な多層フィルムは、これらの規制要件に対応する現実的な解決策として浮上し、食品サービス、FMCG、農業分野での採用を促進しています。

最も戦略的に重要な機会の一つは、インド、ブラジル、東南アジア諸国などの急成長する経済圏における産業用堆肥化インフラの並行開発にあります。これらの地域は、都市部での消費と廃棄物発生の増加と、循環型経済構築を支援する政府施策という二重の動向を経験しています。

堆肥化施設への投資、官民連携、グリーン都市政策の組み合わせは、堆肥化可能材料の終末処理のスケールアップに向けた基盤を築いています。このインフラ整備の進展は、特に食品包装分野において、有機廃棄物とその封入物を一括処理できる点で、堆肥化可能多層フィルムの downstream での事業可能性を解き放っています。このようなエコシステムの現地化は、高成長地域における市場浸透率を大幅に高める可能性があります。

環境への魅力にもかかわらず、堆肥化可能な多層フィルム業界は、コスト効率と性能基準のバランスを取るという重大な課題に直面しています。これらのフィルムは、バイオベースポリマーの複雑な配合と生産規模の制限により、伝統的なプラスチックフィルムの1.5倍から3倍の価格帯で提供されています。さらに、高速包装ラインに必要な機械的強度、熱抵抗性、バリア性能を実現することは、依然として課題となっています。

コストに敏感なセグメントで事業を展開するブランド、特に大量生産の食品や消費財分野では、生分解性代替品への切り替えがオペレーションのボトルネックや包装コストの増加を引き起こす可能性があります。この性能とコストの摩擦は、規制執行や消費者圧力がプレミアムを相殺するほど十分でない場合、広範な商業的採用を制約し続けています。

素材タイプ別インサイト

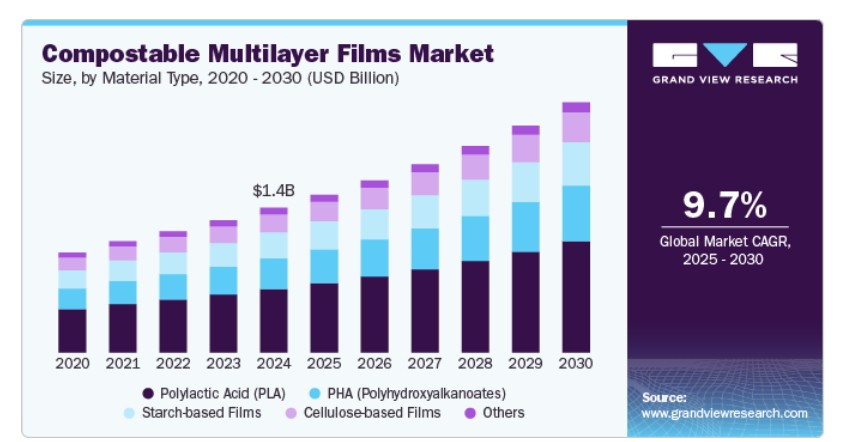

素材タイプ別では、ポリ乳酸(PLA)セグメントが2024年に43.86%の最大の売上高シェアを占め、市場をリードしました。ポリ乳酸(PLA)は、確立された生産規模、優れた機械的特性、コスト競争力により、多層フィルム構造における最も商業的に viable な生分解性ポリマーとして浮上しています。

PLAの主要な成長要因は、北米、欧州、アジアを中心に上流の発酵技術と下流の複合化能力への継続的な投資です。NatureWorksやTotal Corbionなどの企業は、多層食品包装や小売包装の要件を満たすため、熱抵抗性とバリア性能を向上させたポリマーグレードの開発と生産能力の拡大を進めています。

さらに、非遺伝子組み換え(非GMO)のトウモロコシやサトウキビを原料とした原料の供給が増加していることは、この材料の持続可能性を強化し、認証済みの生分解可能で高性能なフィルムを供給する圧力下にあるコンバーターにとって、好ましい基材となっています。

PHAベースの多層フィルムセグメントの独自の成長ドライバーは、海洋、土壌、家庭用コンポスト条件を含む幅広い環境で毒性残留物を残さずに生分解する内在的な能力です。この利点は、グローバルな規制枠組みが産業用コンポスト可能性を超えて広範な環境影響を包含するように進化する中で、戦略的な重要性を増しています。

有機原料の細菌発酵により製造されるPHAは、厳格なグローバル持続可能性基準に準拠を目指す特殊フィルムメーカーから注目されています。Danimer ScientificやRWDC Industriesなどの企業は、イノベーションと商業化を加速させ、PHAをニッチな包装分野における終末処理の柔軟性と高性能多層フィルムのニーズを満たす次世代ソリューションとして位置付けています。

アプリケーションインサイト

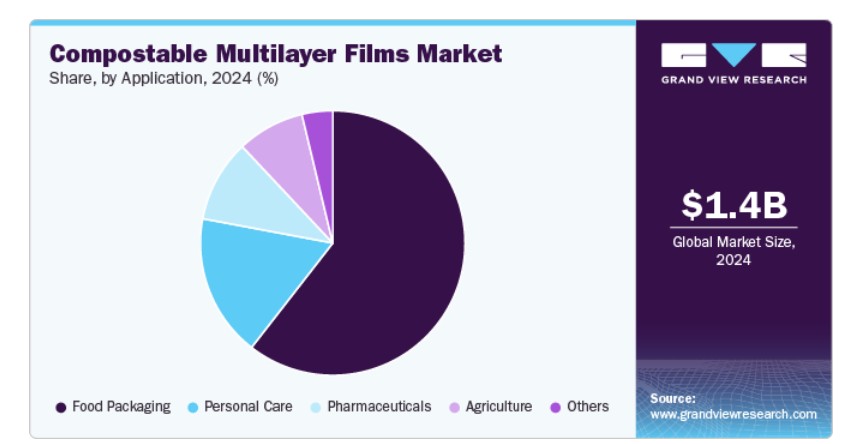

アプリケーション別では、2024年に60.32%の最大の売上シェアを占めた食品包装セグメントが市場をリードしています。食品包装分野では、小売ニーズの進化と非リサイクル可能な柔軟包装形式を対象とした包装規制により、生分解性多層フィルムが急速に普及しています。

主要なドライバーは、大手スーパーチェーンと食品ブランドが循環型経済の原則を統合する動きです。これにより、有機廃棄物ストリーム内の汚染を削減しつつ、食品の shelf life と安全性を維持することが目指されています。ドイツ、フランス、カナダなどの国では、規制インセンティブと拡大生産者責任(EPR)制度が、レディミール、スナック、新鮮野菜の包装における生分解性代替品への移行をさらに促進しています。これらのフィルムは二重の利点を提供します:一次包装として機能し、消費後には食品廃棄物と共に堆肥化可能であり、分別作業の複雑さと埋立依存度を削減します。

パーソナルケア分野では、ブランドが製品理念を反映したクリーンラベル、非毒性、環境配慮型の包装を求める中、堆肥化可能な多層フィルムが注目されています。この分野の独自の推進要因は、消費者の包括的な持続可能性への嗜好です。これは製品配合を超えて、包装の透明性と生分解性にも及んでいます。

スキンケア、オーガニックコスメ、衛生製品分野のスタートアップ企業とプレミアムブランドは、サシェ、ポーチ、サンプルパックに生分解性フィルムを採用し、ESG評価の向上と小売業者の持続可能性基準を満たすため取り組んでいます。この傾向は、製品と包装のエコ認証が棚スペースと消費者信頼の決定要因となる西欧や韓国で特に顕著です。

地域別動向

北米は2024年に37.24%の売上高シェアで、生分解性多層フィルム市場をリードしています。北米市場を加速する主要な要因の一つは、地方自治体、州、連邦政府レベルでのグリーン調達政策の拡大です。政府は、食品サービス、機関向けケータリング、イベント向けアプリケーション(特に使い捨て形式)において、生分解性包装ソリューションの採用を義務付ける傾向が強まっています。カリフォルニア州、ワシントン州、ニューヨーク州などの州では、公共部門の運営や廃棄物管理インフラにおいて認証済みの生分解性包装の使用を義務付ける有機廃棄物削減規制を積極的に導入しています。これらの規制は、包装サプライヤーとブランドオーナーが地域ごとの生分解性処理能力に適合し、食品廃棄物処理の流れとの互換性を確保し、道路沿いの生分解性ごみ箱での汚染を軽減する多層生分解性フォーマットへの移行を促進しています。

米国生分解性多層フィルム市場動向

2024年、米国における生分解性多層フィルム市場は北米で最大の市場売上高シェアを占めました。市場の主要な推進要因は、包装廃棄物を対象とした州レベルの拡大生産者責任(EPR)法の拡大です。カリフォルニア州(SB 54)、オレゴン州(SB 582)、コロラド州などでは、廃棄物管理の財政的責任を生産者に移す枠組みが制定され、複雑な多層プラスチックの代わりにリサイクルが経済的に困難な低環境負荷の堆肥化可能素材の採用を促進しています。この規制変更は、大規模なコンバーターとFMCGブランドが、増加する自治体堆肥化施設で処理可能な認証済み堆肥化可能多層フィルムを採用して包装ポートフォリオを再設計するよう迫っています。この立法はコスト構造を変えるだけでなく、機能性と規制遵守の両方を満たすためのフィルムバリア性能の革新を促進しています。

欧州堆肥化可能多層フィルム市場動向

欧州の生分解性多層フィルム市場は、生分解性と性能基準の両方を満たすバイオベースコーティングと高バリア層の高度な技術統合により牽引されています。EUグリーンディールと包装廃棄物規制(PPWR)が野心的な持続可能性基準を設定する中、ドイツ、フランス、オランダのコンバーターは、高湿度・酸素敏感性製品向けに多機能生分解性フィルム構造への投資を拡大しています。セルロース、デンプン系樹脂、PVOHをPLAまたはPBAT基材と統合する研究開発(R&D)が急増しています。これらの取り組みは、プラスチックフリーのラベル表示を求める消費者圧力と小売業者主導のゼロ・ウェイスト・イニシアチブにより後押しされ、次世代の多層生分解性フィルムフォーマットに対する高い需要を生み出しています。

アジア太平洋地域生分解性多層フィルム市場動向

アジア太平洋地域の生分解性多層フィルム市場は、予測期間中に著しい年平均成長率(CAGR)で拡大すると予想されています。この市場の主要な推進要因は、地域全体でのバイオエコノミー開発への取り組みで、政府支援のイニシアチブが地元のバイオポリマー生産と最終用途包装アプリケーションを支援しています。インド、中国、タイなどの国では、税制優遇措置、研究開発クラスターの資金提供、バイオ精製施設の設立を通じて、PLA、PBS、デンプンブレンドの国内原料の供給拡大と輸入依存度の削減を目指しています。さらに、都市部でのプラスチック廃棄物管理の圧力が高まる中、デリー、ジャカルタ、マニラなどの都市で多層プラスチックの厳格な禁止措置が導入され、規制の空白が堆肥化可能な代替品で埋められる状況が生まれています。地域ごとの原料供給チェーンと廃棄物処理能力の同時開発は、輸出主導型と国内向けFMCGセグメントの両方で、多層生分解性フィルムに競争優位性を与えています。

主要な生分解性多層フィルム企業動向

生分解性多層フィルム業界は極めて競争が激しく、複数の主要企業が市場を支配しています。主要企業には、ティパ・コーポレーション、クラレ株式会社、フタムラ、タグリーフ・インダストリーズ、BASF SE、ノバモント、アースファースト・フィルムズ、アムコル・プラシッドなどが挙げられます。この市場は競争が激しく、主要企業がイノベーションと市場成長を牽引しています。これらの企業は、製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要な生分解性多層フィルム企業:

以下の企業は、生分解性多層フィルム市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Tipa Corp

- Kuraray Co., Ltd.

- Futamura

- Taghleef Industries

- BASF SE

- Novamont

- Amcor plc

- Earthfirst Films

最近の動向

- 2024年11月、バイオ素材フィルムの主要メーカーであるEarthfirst Filmsは、Earthfirst Compostable Laminationsを発売しました。同社は、高いバリア性能を実現しデジタル印刷に対応した未印刷の再生可能プレラミネーションを発売しました。この動きは、持続可能な包装ソリューションを求める中小規模のブランドからの需要に応えるためです。

- 2024年10月、素材イノベーション企業のスウェイは、4つのファッションブランド(プラナ、ファハーティ、アレックス・クレーン、フローレンス)が、海藻、植物、生分解性ポリマーから作られた生分解性ポリ袋を採用すると発表しました。これらの袋は、海藻由来のインクで印刷されており、家庭用および産業用コンポスト環境で分解するように設計されています。

グローバル生分解性多層フィルム市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバル生分解性多層フィルム市場レポートを、素材タイプ、用途、地域に基づいてセグメント化しています:

素材タイプ別見通し(売上高、米ドル百万、数量、キロトン、2018年~2030年)

- PLA(ポリ乳酸)

- PHA(ポリヒドロキシアルカノエート)

- デンプン系フィルム

- セルロース系フィルム

- その他

用途別見通し(売上高、百万米ドル、数量、キロトン、2018年~2030年)

- 食品包装

- 個人用ケア

- 医薬品

- 農業

- その他

地域別見通し(売上高、百万米ドル、数量、キロトン、2018年~2030年) 北米 米国カナダ メキシコ ヨーロッパ ドイツ イギリス フランス イタリア スペイン アジア太平洋 中国 インド 日本 韓国 オーストラリア 中央・南アメリカ ブラジル アルゼンチン 中東・アフリカ サウジアラビア 南アフリカ アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. プライマリリサーチ

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章. 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章. 生分解性多層フィルム市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連市場見通し

3.2. 浸透率と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.5. 持続可能性の動向

3.5.1. 循環型経済の影響

3.6. 平均価格動向分析(2018年から2030年、USD/kg)

3.6.1. 価格に影響を与える主要要因

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 貿易統計(HSコード:3920)

3.8.1. 2023/24年の主要輸入国トップ10

3.8.2. 2023/24年の主要輸出国トップ10

3.9. 供給需要ギャップ分析

3.10. 市場動向

3.10.1. 市場ドライバー分析

3.10.2. 市場制約分析

3.10.3. 業界の課題

3.11. ポーターの5つの力分析

3.11.1. 供給者の力

3.11.2. 購入者の力

3.11.3. 代替品の脅威

3.11.4. 新規参入の脅威

3.11.5. 競争の激化

3.12. PESTEL分析

3.12.1. 政治的環境

3.12.2. 経済的環境

3.12.3. 社会的環境

3.12.4. 技術的環境

3.12.5. 環境的環境

3.12.6. 法的環境

第4章. 生分解性多層フィルム市場:素材タイプ別見通しと予測

4.1. 生分解性多層フィルム市場:素材タイプ別動向分析、2024年と2030年

4.1.1. PLA(ポリ乳酸)

4.1.1.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.1.2. PHA (ポリヒドロキシアルカノエート)

4.1.2.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

4.1.3. 澱粉系フィルム

4.1.3.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

4.1.4. セルロース系フィルム

4.1.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.1.5. その他

4.1.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

第5章. 生分解性多層フィルム市場:リサイクルプロセス見通し、推定値および予測

5.1. 生分解性多層フィルム市場:リサイクルプロセス動向分析、2024年および2030年

5.1.1. 食品包装

5.1.1.1. 市場規模推計と予測、2018年~2030年(百万ドル) (キロトン)

5.1.2. 個人用ケア

5.1.2.1. 市場推定値と予測、2018年~2030年 (USD百万) (キロトン)

5.1.3. 医薬品

5.1.3.1. 市場推定値と予測、2018年~2030年 (USD百万) (キロトン)

5.1.4. 農業

5.1.4.1. 市場規模推計と予測、2018年~2030年(百万ドル) (キロトン)

5.1.5. その他

5.1.5.1. 市場規模推計と予測、2018年~2030年(百万ドル) (キロトン)

第6章. 生分解性多層フィルム市場地域別見通しと予測

6.1. 地域別概要

6.2. 生分解性多層フィルム市場:地域別動向分析、2024年と2030年

6.3. 北米

6.3.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.3.2. 市場推定値と予測、素材別、2018年~2030年(百万ドル)(キロトン)

6.3.3. 市場推定値と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.3.4. アメリカ合衆国

6.3.4.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.4.2. 市場規模と予測、素材別、2018年~2030年(米ドル百万)(キロトン)

6.3.4.3. 市場規模と予測、用途別、2018年~2030年 (百万ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.3.5.2. 市場規模と予測、素材別、2018年~2030年(百万ドル)(キロトン)

6.3.5.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.3.6.2. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.3.6.3. 市場規模と予測(材料別)、2018年~2030年(百万ドル)(キロトン)

6.4. ヨーロッパ

6.4.1. 市場規模と予測、2018年~2030年 (米ドル百万)(キロトン)

6.4.2. 市場規模と予測(材料別)、2018年~2030年(米ドル百万)(キロトン)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.4.4.2. 市場規模と予測(材料別、2018年~2030年)(百万ドル)(キロトン)

6.4.4.3. 市場規模と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.4.5.2. 市場規模と予測(材料別)、2018年~2030年(百万ドル) (キロトン)

6.4.5.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.4.6.2. 市場規模と予測(材料別)、2018年~2030年(百万ドル)(キロトン)

6.4.6.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.7.2. 市場規模と予測、素材別、2018年~2030年(米ドル百万)(キロトン)

6.4.7.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.8.2. 市場規模と予測、素材別、2018年~2030年 (USD百万) (キロトン)

6.4.8.3. 市場規模と予測、用途別、2018年~2030年 (USD百万) (キロトン)

6.5. アジア太平洋

6.5.1. 市場規模と予測、2018年~2030年 (USD百万) (キロトン)

6.5.2. 市場規模と予測(素材別)、2018年~2030年 (USD百万) (キロトン)

6.5.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

6.5.4. 中国

6.5.4.1. 市場規模と予測、2018年~2030年(百万ドル) (キロトン)

6.5.4.2. 市場規模と予測(材料別)、2018年~2030年(百万米ドル)(キロトン)

6.5.4.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.5.2. 市場規模と予測、素材別、2018年~2030年 (百万ドル)(キロトン)

6.5.5.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.5.6.2. 市場規模推計と予測(材料別)、2018年~2030年(百万ドル)(キロトン)

6.5.6.3. 市場規模推計と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.5.7.2. 市場規模と予測(材料別)(2018年~2030年)(百万ドル)(キロトン)

6.5.7.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.8.2. 市場規模と予測、材料別、2018年~2030年(百万米ドル)(キロトン)

6.5.8.3. 市場規模と予測、用途別、2018年~2030年(百万米ドル) (キロトン)

6.6. 中南米

6.6.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.6.2. 市場規模と予測、素材別、2018年~2030年(百万ドル) (キロトン)

6.6.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模と予測、2018年~2030年(百万ドル) (キロトン)

6.6.4.2. 市場規模と予測、素材別、2018年~2030年(百万ドル) (キロトン)

6.6.4.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模推計と予測、2018年~2030年(百万ドル) (キロトン)

6.6.5.2. 市場規模と予測(素材別)、2018年~2030年(百万ドル)(キロトン)

6.6.5.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.2. 市場規模と予測、素材別、2018年~2030年(米ドル百万)(キロトン)

6.7.3. 市場規模と予測、用途別、2018年~2030年 (百万ドル)(キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.7.4.2. 市場規模と予測、素材別、2018年~2030年(百万ドル) (キロトン)

6.7.4.3. 市場推定値と予測、用途別、2018年~2030年 (USD百万) (キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場推定値と予測、2018年~2030年 (USD百万) (キロトン)

6.7.5.2. 市場規模推計と予測、材料別、2018年~2030年(百万米ドル)(キロトン)

6.7.5.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザー一覧

7.3. 競争動向

7.3.1. 市場シェア分析と市場ポジション

7.3.2. 競争ベンチマーク

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. 参加者の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーク

7.4.3.1. Tipa Corp

7.4.3.2. Kuraray Co., Ltd.

7.4.3.3. Futamura

7.4.3.4. Taghleef Industries

7.4.3.5. BASF SE

7.4.3.6. Novamont

7.4.3.7. Amcor plc

7.4.3.8. アースファースト・フィルムズ

表の一覧

表1. 略語一覧

表2. 材料タイプ別市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

表3. PLA(ポリ乳酸)市場規模推計と予測(2018年~2030年) (USD百万) (キロトン)

表4. PHA(ポリヒドロキシアルカノエート)市場推定値と予測、2018年~2030年 (USD百万) (キロトン)

表5. スターチベースフィルム市場推定値と予測、2018年~2030年 (USD百万) (キロトン)

表6. セルロース系フィルム市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

表7. その他の素材タイプ市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

表8. 食品包装市場の見積もりおよび予測、2018年~2030年(USD百万)(キロトン)

表9. 個人用ケア市場の見積もりおよび予測、2018年~2030年(USD百万)(キロトン)

表10. 医薬品市場の見積もりおよび予測、2018年~2030年(USD百万) (キロトン)

表11. 農業市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表12. その他の用途市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表13. 北米生分解性多層フィルム市場規模と予測(素材別)、2018年~2030年(百万ドル)(キロトン)

表14. 北米生分解性多層フィルム市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表15. 米国生分解性多層フィルム市場規模推計と予測(素材別)、2018年~2030年(百万ドル)(キロトン)

表16. 米国生分解性多層フィルム市場規模推計と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

表17. カナダ生分解性多層フィルム市場規模推計と予測(素材別)、2018年~2030年(米ドル百万)(キロトン)

表18. カナダ生分解性多層フィルム市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表19. メキシコ生分解性多層フィルム市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)(キロトン)

表20. メキシコ生分解性多層フィルム市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表21. 欧州生分解性多層フィルム市場規模推計と予測(素材別)、2018年~2030年(米ドル百万)(キロトン)

表22. 欧州の堆肥化可能多層フィルム市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表23. ドイツの堆肥化可能多層フィルム市場規模推計と予測(素材別)、2018年~2030年(米ドル百万)(キロトン)

表24. ドイツの堆肥化可能多層フィルム市場規模と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表25. イギリスの堆肥化可能多層フィルム市場規模と予測(素材別)、2018年~2030年(米ドル百万)(キロトン)

表26. イギリス生分解性多層フィルム市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表27. フランス生分解性多層フィルム市場規模推計と予測(素材別)、2018年~2030年 (米ドル百万) (キロトン)

表28. フランス 堆肥化可能多層フィルム市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表29. イタリア 堆肥化可能多層フィルム市場規模推計と予測(素材別)、2018年~2030年(米ドル百万)(キロトン)

表30. イタリアの堆肥化可能多層フィルム市場規模推計と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

表31. スペインの堆肥化可能多層フィルム市場規模推計と予測(素材別)、2018年~2030年(米ドル百万)(キロトン)

表32. スペインの堆肥化可能多層フィルム市場規模推計と予測(用途別)、2018年~2030年(米ドル百万) (キロトン)

表33. アジア太平洋地域生分解性多層フィルム市場規模推計と予測(素材別)、2018年~2030年(百万米ドル) (キロトン)

表34. アジア太平洋地域生分解性多層フィルム市場規模推計と予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

表35. 中国の堆肥化可能多層フィルム市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)(キロトン)

表36. 中国の堆肥化可能多層フィルム市場規模推計と予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

表37. インドの堆肥化可能多層フィルム市場規模推計と予測(素材別)、2018年~2030年(米ドル百万) (キロトン)

表38. インドの堆肥化可能多層フィルム市場規模推計と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

表39. 日本の堆肥化可能多層フィルム市場規模推計と予測(素材別)、2018年~2030年(百万ドル) (キロトン)

表40. 日本の堆肥化可能多層フィルム市場規模推計と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

表41. 韓国の堆肥化可能多層フィルム市場規模推計と予測(素材別)、2018年~2030年(百万ドル) (キロトン)

表42. 韓国の堆肥化可能多層フィルム市場規模推計と予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

表43. オーストラリアの堆肥化可能多層フィルム市場規模推計と予測(素材別)、2018年~2030年(百万米ドル) (キロトン)

表44. オーストラリアの堆肥化可能多層フィルム市場規模推計と予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

表45. 中南米生分解性多層フィルム市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)(キロトン)

表46. 中南米生分解性多層フィルム市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表47. ブラジル生分解性多層フィルム市場規模推計と予測(素材別)、2018年~2030年(米ドル百万)(キロトン)

表48. ブラジル生分解性多層フィルム市場規模推計と予測(用途別)、2018年~2030年(米ドル百万) (キロトン)

表49. アルゼンチン生分解性多層フィルム市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)(キロトン)

表50. アルゼンチン生分解性多層フィルム市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表51. 中東・アフリカ地域生分解性多層フィルム市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)(キロトン)

表52. 中東・アフリカ地域生分解性多層フィルム市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表53. サウジアラビア生分解性多層フィルム市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)(キロトン)

表54. サウジアラビアの堆肥化可能多層フィルム市場規模と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表55. 南アフリカの堆肥化可能多層フィルム市場規模と予測(素材別)、2018年~2030年(米ドル百万)(キロトン)

表56. 南アフリカ 堆肥化可能多層フィルム市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場構成と検証

図5 市場概要

図6 セグメント別見通し – 素材タイプと用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 生分解性多層フィルム市場(素材タイプ別):主要なポイント

図13 生分解性多層フィルム市場(材料タイプ別):市場シェア(2024年と2030年)

図14 生分解性多層フィルム市場(用途別):主要なポイント

図15 生分解性多層フィルム市場、用途別:市場シェア、2024年と2030年

図16 生分解性多層フィルム市場、地域別:主要なポイント

図17 生分解性多層フィルム市場、地域別:市場シェア、2024年と2030年

| ※参考情報 生分解性多層フィルムは、環境に優しい包装素材として注目されています。これらのフィルムは、植物由来のポリマーやバイオポリマーを基にしており、使用後に自然環境の中で分解される特性を持っています。一般的なプラスチックと異なり、生分解性多層フィルムは、土壌や堆肥において微生物によって分解され、最終的には水と二酸化炭素に戻ることができます。 生分解性多層フィルムの種類としては、大きく分けて三つのカテゴリーがあります。一つ目は、エネルギー源として植物由来の原料を使用したフィルムです。これには、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、およびデキストリン系の材料が含まれます。二つ目は、バイオポリマーと従来のプラスチックを組み合わせた複合材料です。これにより、強度やバリア性を向上させることができます。三つ目は、非常に特殊な用途に対応した機能性フィルムであり、抗菌性や防水性、熱封止性を持つものもあります。 主な用途としては、食品包装、医療用包装、農業用マルチフィルムなどが挙げられます。食品包装においては、生分解性多層フィルムは新鮮な食材を保護し、消費後に自然に還元されるため、環境への負荷を軽減します。また、医療用包装においては、無菌状態を維持し、廃棄時には分解されるため、病院やクリニックでの使用が増えてきています。農業用マルチフィルムは、作物の成長を助け、地面の湿度を保持しつつ、生分解されることで土壌の改善にも寄与します。 関連技術としては、生分解性フィルムの製造プロセスが重要です。主に押出成形とキャスト成形といった技術が用いられます。これらの技術によって、フィルムの厚さや特性を調整することが可能です。また、バリア特性を向上させるため、さまざまな添加剤やコーティング技術が使用されます。たとえば、酸素や水蒸気の透過を抑えるための多層構造が開発されることが多いです。 さらに、リサイクルとの関連性も注目されています。生分解性多層フィルムは、リサイクル可能な材料と異なり、通常はリサイクルプロセスには適応できませんが、適切な堆肥化施設が存在する場合、その分解過程で環境に優しい方法で廃棄されます。このように、堆肥化技術の普及とともに、生分解性フィルムの利用価値は高まるでしょう。 生分解性多層フィルムは、持続可能な社会の実現に向けた重要な材料の一つです。プラスチック汚染問題の解決策として、多くの業界での需要が増加しています。そのため、今後、さらなる研究開発が進むことで、より高性能で多機能な生分解性フィルムが登場することが期待されます。 このように、生分解性多層フィルムはその特性からさまざまな分野で利用されており、環境問題に対する解決策としての可能性を秘めています。今後も、技術革新や意識の高まりによって、この素材が持つ役割はますます重要になると考えられています。生分解性多層フィルムの普及は、企業や消費者にとっても持続可能な選択肢となりうるため、継続した関心とサポートが求められます。 |