日本の接着剤およびシーリング剤市場の動向:

グリーンで持続可能な製品への移行

さらに、厳しい環境規制と、持続可能な選択肢を求める消費者のニーズにより、日本の接着剤およびシーリング剤市場では、環境に優しい配合の製品がますます人気を集めています。また、多くのメーカーが、バイオベースの無溶剤接着剤に注力し、揮発性有機化合物の削減に取り組んでいることも確認されています。水性、紫外線硬化型、光硬化型の接着剤は、環境負荷が低く、その他のメリットもあることから、多くの包装業界や建築業界で人気が高まっています。この傾向を後押ししているもう 1 つの要因は、優れた接着性と生分解性を備えた接着剤の製造を可能にする原材料の技術開発です。包装やラベルも、企業がリサイクル可能で環境負荷の低い素材を使用するようになっているため、持続可能性の分野に含まれ、日本の接着剤およびシーリング剤市場の成長に貢献しています。

電気自動車(EV)での使用増加 (EV)

電気自動車の普及は、日本の接着剤およびシーリング剤市場に大きな影響を与えています。人口密集都市や、日産「サクラ」や三菱「eK-X」などの電気自動車モデルの発売といった政策の支援により、小型車の需要が増加しています。2023年には、ICE車の販売台数が全体の60%近くを占め、EVの販売台数の半分以上は小型車でした。この点から、自動車の性能とエネルギー効率の向上には、軽量素材と高度な接着技術が不可欠です。接着剤は、EV の製造、特にバッテリーパック、電子システム、構造部品において、従来のファスナーに代わる重要な役割を果たしています。EV の充電インフラの生産拡大に伴い、組み立てや耐候性のために耐久性に優れたシーリング剤の需要も増加しており、特殊接着剤の需要も拡大しています。

スマート接着剤およびシーリング剤の進歩

日本では、技術開発がスマート接着剤およびシーリング剤の推進力となっています。これらは、自己修復、熱伝導性、環境応答性などの機能を備えた製品であり、エレクトロニクス、医療、建設などのさまざまな分野で使用されています。エレクトロニクス分野では、スマート接着剤を使用することで小型デバイスの耐久性と機能性を高めることができるというメリットがあります。一方、建設分野では、自己修復シーリング剤により、メンテナンスコストを削減し、耐用年数を延長することができます。接着剤配合へのセンサー/IoT の統合。接着剤配合へのセンサーや IoT の統合も、構造物の健全性や性能のモニタリングに新たな機会を生み出しています。このようなイノベーションは、研究開発に重点を置いている日本の姿勢、ハイテクで付加価値の高い接着剤ソリューションの分野における最先端の地位を維持する能力、そしてこれらの要素が日本の接着剤およびシーリング剤市場の展望に与えるプラスの影響を反映しています。

日本の接着剤およびシーリング剤業界のセグメント化:

IMARC Group は、日本の接着剤およびシーリング剤市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国別および地域別の予測を提供しています。市場は、接着剤の種類、シーリング剤の種類、技術、用途に基づいて分類されています。

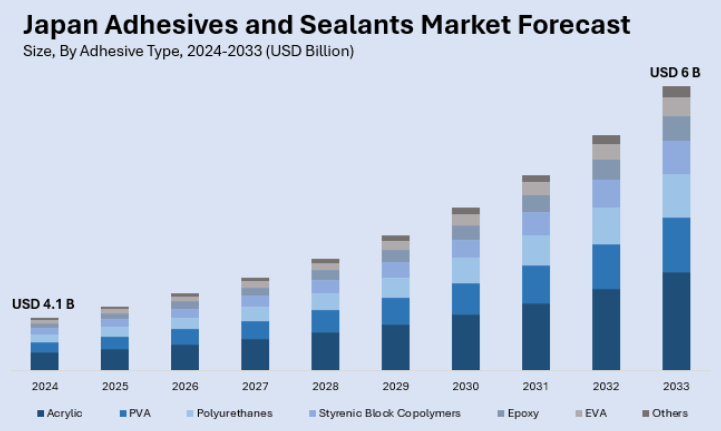

接着剤の種類別分析:

- アクリル

- PVA

- ポリウレタン

- スチレン系ブロックコポリマー

- エポキシ

- EVA

- その他

アクリル接着剤は、優れた接着強度、長期耐久性、および多様な環境条件への耐性から広く利用されています。自動車、建設、包装業界など、柔軟性と長期性能が重要な分野で主に使用されています。

これと同様に、PVA(ポリビニルアセテート)接着剤は水ベースで、木工、包装、紙業界などで主に利用されています。そのコスト効率、塗布の容易さ、木材や紙などの多孔質素材への強い接着性が評価されています。

さらに、ポリウレタン接着剤は、優れた強度、柔軟性、耐薬品性、耐湿性を備えた汎用性の高い接着剤です。建設、自動車、靴などの業界で、構造用および非構造用のさまざまな接着用途に広く使用されています。

一方、スチレン系ブロックコポリマー接着剤は、優れた柔軟性、弾力性、およびさまざまな表面への接着性を備えています。伸縮性と耐久性が重要な包装、ラベル、衛生用品によく使用されます。

さらに、エポキシ接着剤は、その高い強度、極端な条件に対する耐性、およびさまざまな材料への優れた接着性で知られています。航空宇宙、エレクトロニクス、自動車分野では、構造用途や特殊用途に不可欠です。

さらに、EVA(エチレン・ビニルアセテート)接着剤は熱可塑性で、速硬化性と強固な接着特性を備えています。コスト効率の良さや使いやすさから、包装、家具、靴産業で広く採用されています。

その他には、シアノアクリレート、シリコーン、ゴムベースの接着剤など、ニッチな接着剤が含まれます。これらは、医療、電子機器、消費財などの業界で、その用途に合わせた性能特性を発揮しています。

シーリング剤の種類別分析:

- アクリル

- シリコーン

- ポリウレタン

- ブチル

- その他

アクリルシーリング剤は、コスト効率に優れ、汎用性が高く、優れた接着性と耐紫外線性、耐候性を備えています。耐久性と塗装性が重要な要件となる、窓、ドア、壁などの隙間をシールする建設用途で一般的に使用されています。

シリコーンシーリング剤は、耐久性と塗装のしやすさが重要な窓、ドア、壁などの隙間をシールするために、建設業界で広く使用されています。さらに、優れた柔軟性、耐水性、幅広い温度範囲での長持ちする性能も備えています。これらのシーリング剤は、建設、自動車、電子機器業界で、動きのある接合部のシール、防水、接着材として広く使用されています。

同様に、ポリウレタンシーリング剤は、その強度、柔軟性、耐薬品性、耐摩耗性で知られています。これらのシーリング剤は、伸縮継手のシーリング、材料の接着、防水および耐候性ソリューションの提供など、建設および産業用途に最適です。

これとは別に、ブチルシーリング剤は、優れた接着性、耐水性、防湿性を備えています。これらは、湿気や温度変化にさらされる環境での長期的なシーリングのために、屋根、自動車、ガラス業界でよく使用されています。

しかし、その他には、ポリスルフィド、エポキシ、ハイブリッドシーリング剤などの特殊シーリング剤が含まれます。これらは、航空宇宙、海洋、医療分野などの特定の用途に対応し、耐薬品性、構造接着、極度の耐久性などのカスタマイズされた性能を提供しています。

技術別分析:

- 水ベース

- 溶剤ベース

- ホットメルト

- 反応性

- その他

水ベースの接着剤およびシーリング剤は、水溶剤を使用しており、VOC 排出量が少ないため、環境に優しい製品です。塗布が簡単で、無毒、環境への影響も最小限であるため、包装、紙、建設業界で広く使用されています。

一方、溶剤系接着剤は有機溶剤を含有し、強力な接着性能を提供します。自動車、靴、家具産業などで使用され、高性能な接着性能を発揮しますが、VOC排出のため適切な換気が必要です。

ホットメルト接着剤は、冷却すると固化する熱可塑性材料です。硬化時間が短いことで知られ、包装、ラベル、組み立て用途に広く使用されています。この接着剤は、効率が高く、コスト効率に優れ、高速生産環境に適しています。

このほか、反応性接着剤は、塗布後に化学反応を起こして強力な接着力を発揮します。構造用途や自動車用途で一般的に使用され、高い耐久性、耐熱性、耐湿性、耐薬品性を備えています。これらの接着剤は、航空宇宙やエレクトロニクスなどの過酷な環境で使用されています。

さらに、その他のカテゴリーには、UV 硬化型接着剤や感圧接着剤があり、それぞれ医療機器、エレクトロニクス、工業用接着など、特殊な用途に使用されています。これらの技術は、さまざまな分野におけるニッチな用途に、高い精度、迅速な硬化、柔軟性を提供しています。

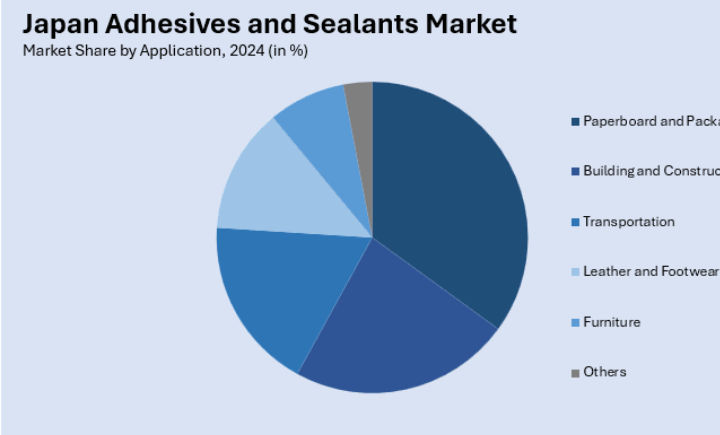

用途別分析:

- 板紙および包装

- 建築および建設

- 輸送

- 皮革および靴

- 家具

- その他

板紙および包装用途では、接着剤によって製品の密封、ラベル貼り、接着が確保されています。そのため、特に食品、消費財、物流業界では、包装材料に強度、耐久性、耐湿性を提供し、製品の取り扱いを容易にし、保護することが最も重要です。

このことを念頭に、建設、接着剤、シーリング剤は、タイル、フローリング、窓などの材料の接着に非常に重要な役割を果たしており、シーリング剤は耐候性を提供しています。これらは、構造的完全性を向上させ、メンテナンスを削減し、断熱や防水など、エネルギー効率の高い建設をサポートしており、現代の建築現場に欠かせないものとなっています。

同様に、輸送用途の接着剤およびシーリング剤は、車体パネル、窓、内装など、自動車のさまざまな部品を接着するために不可欠です。これらの製品は車両の重量を軽減し、性能を向上させ、安全性を高め、熱や音の断熱も提供します。電気自動車の需要増加に対応するため、軽量でエネルギー効率の高い設計を提供しています。

さらに、皮革と靴産業では、靴、バッグ、その他の皮革製品を組み立てるために接着剤が使用されています。これらの製品は柔軟性、耐久性、強い接着力を提供するため、ストレスに耐え、製品の構造的強度を確保できます。持続可能な生産手法を採用した、環境に優しい水性接着剤も採用が拡大しています。

家具製造のもう 1 つの重要な要素は、接着剤とシーリング剤です。これらの製品は、木材、金属、プラスチック部品に強固で耐久性のある接着力を提供します。これらの製品は、美的仕上げと構造強度を向上させるため、家庭用、オフィス用、屋外用家具の製造に不可欠です。

これにより、エレクトロニクス、医療機器、自動車組立など、さまざまな用途の材料という別のカテゴリーが生まれます。ここでは、接着剤およびシーリング剤は、正確な接着、絶縁、保護コーティングなどの特定の目的を果たしています。航空宇宙、再生可能エネルギー、壊れやすい包装品など、性能重視の産業の特定のニッチ市場では、さまざまな市場に適用されています。

競争環境:

競争環境は、多国籍企業の存在感の高まりと、国内企業の強固な基盤によって形成されています。日本の接着剤およびシーリング剤市場は、その本質的に高い革新性を背景に、自動車、エレクトロニクス、建設などの業界からの厳しい要求に応えるため、継続的な研究開発に注力してきました。主要競合企業は、最先端の配合の開発に取り組んでおり、その成果は、環境に優しく、溶剤を使用しない、高性能な製品として表れています。電気自動車やスマートデバイスにおけるより具体的な用途が、競争をさらに激化させています。また、メーカーは、バイオベースの素材やリサイクル可能な包装材を使用することで、日本の環境規制にも対応しています。戦略的提携、事業拡大、技術進歩が競争優位性を促進し、日本の接着剤およびシーリング剤市場シェアはダイナミックな環境となっています。

本レポートは、日本の接着剤およびシーリング剤市場の競争環境について、主要企業の詳細なプロフィールとともに包括的に分析しています。

最新ニュースと動向:

2024年12月、ミツビシ化学グループは、2024年12月11日から13日まで開催されるSEMICON® JAPAN 2024において、革新的な半導体技術を展示します。ハイライトには、ICROS™テープ、MITSUI PELLICLE™、パッケージングソリューション、フッ素代替品、特殊モノマー、マテリアルインフォマティクス(MI)、環境イニシアチブが含まれ、半導体ロードマップと一致しています。

2024年11月、特殊化学品卸売業者Bodo Möller Chemie GmbHは、2024年8月23日にBodo Moeller Chemie Japan K.K.を設立し、日本に進出しました。東京の営業所と名古屋の倉庫を拠点に、自動車、EVバッテリー、電子機器、航空宇宙など、日本の主要な製造業セクターへのサービス提供を目指しています。この戦略的取り組みにより、アジア市場でのプレゼンスを強化し、グローバルな成長目標の達成を支援する。

2024年11月、日本ペイントホールディングスは、米国の樹脂メーカー AOC を 23 億米ドルで Lone Star から買収する計画であり、2025 年上半期に取引が完了する見通しである。AOC は、世界 14 ヶ所に工場を展開し、樹脂および CASE システムに特化している。装飾用塗料を中心に 87 億ユーロの売上高を誇る日本ペイントは、AOC を隣接事業部門に統合し、接着剤およびシーリング剤の製品ラインナップを強化する予定です。

2024年4月、信越化学工業株式会社は、新市場への進出を目的として、Setex Technologies の生体模倣技術に基づく乾性接着剤技術「ShineGrip™」を買収しました。この革新的な技術は、ヤモリから着想を得た構造を採用しており、化学接着剤を使用せずに強力な摩擦力と接着力を実現しています。信越化学工業は、Setex の技術と自社の材料に関する専門知識を組み合わせ、さまざまな分野での用途開発に注力し、Setex は消費者市場での事業を展開していきます。この提携は、高度な接着剤ソリューションの分野における大きな前進となります。

2024年2月、日本ペイントホールディングスの子会社であるデュラックスグループは、DGL International (UK) Ltd. を通じて、イタリアのシーリング剤および接着剤メーカーである N.P.T. s.r.l. の株式 51% を取得しました。この買収には、デュラックスグループが今後、残りの 49% を段階的に取得するという合意も含まれています。この取引は、2022年12月に日本ペイントホールディングスの取締役会において承認され、2023年2月3日に最終合意に至りました。これにより、欧州市場への戦略的拡大が実現することになります。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の接着剤およびシーリング剤市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の接着剤およびシーリング剤市場の展望

5.1 過去の市場動向および現在の市場動向 (2019-2024)

5.2 市場予測(2025-2033

6 日本の接着剤およびシーリング剤市場 – 接着剤の種類別

6.1 アクリル

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 PVA

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033)

6.3 ポリウレタン

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033

6.4 スチレン系ブロックコポリマー

6.4.1 概要

6.4.2 過去および現在の市場動向(2019-2024

6.4.3 市場予測(2025-2033

6.5 エポキシ

6.5.1 概要

6.5.2 過去の市場動向と現在の市場動向(2019年~2024年

6.5.3 市場予測(2025年~2033年

6.6 EVA

6.6.1 概要

6.6.2 過去の市場動向と現在の市場動向(2019年~2024年

6.6.3 市場予測(2025-2033

6.7 その他

6.7.1 過去および現在の市場動向(2019-2024

6.7.2 市場予測(2025-2033

7 日本の接着剤およびシーリング剤市場 – シーリング剤の種類別内訳

7.1 アクリル

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019-2024)

7.1.3 市場予測(2025-2033)

7.2 シリコーン

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024)

7.2.3 市場予測(2025-2033

7.3 ポリウレタン

7.3.1 概要

7.3.2 過去および現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033

7.4 ブチル

7.4.1 概要

7.4.2 過去の市場動向および現在の市場動向(2019年~2024年

7.4.3 市場予測(2025年~2033年

7.5 その他

7.5.1 過去の市場動向および現在の市場動向(2019年~2024年

7.5.2 市場予測(2025年~2033年

8 日本の接着剤およびシーリング剤市場 – 技術別内訳

8.1 水ベース

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 溶剤系

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033)

8.3 ホットメルト

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019年~2024年

8.3.3 市場予測(2025年~2033年

8.4 反応性

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019年~2024年

8.4.3 市場予測(2025-2033

8.5 その他

8.5.1 過去の市場動向と現在の市場動向(2019-2024

8.5.2 市場予測(2025-2033

9 日本の接着剤およびシーリング剤市場 – 用途別内訳

9.1 板紙および包装

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 市場予測(2025-2033

9.2 建築および建設

9.2.1 概要

9.2.2 過去および現在の市場動向(2019-2024)

9.2.3 市場予測(2025-2033)

9.3 輸送

9.3.1 概要

9.3.2 過去および現在の市場動向(2019-2024)

9.3.3 市場予測(2025-2033

9.4 皮革および履物

9.4.1 概要

9.4.2 過去および現在の市場動向(2019-2024

9.4.3 市場予測(2025-2033

9.5 家具

9.5.1 概要

9.5.2 過去および現在の市場動向(2019-2024)

9.5.3 市場予測(2025-2033)

9.6 その他

9.6.1 過去および現在の市場動向(2019-2024)

9.6.2 市場予測(2025-2033)

10 日本の接着剤およびシーリング剤市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019年~2024年

10.1.3 接着剤の種類別市場内訳

10.1.4 シーリング剤の種類別市場内訳

10.1.5 技術別市場

10.1.6 用途別市場

10.1.7 主要企業

10.1.8 市場予測(2025-2033

10.2 関西・近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024

10.2.3 接着剤の種類別市場

10.2.4 シーリング剤の種類別市場

10.2.5 技術別市場

10.2.6 用途別市場

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 市場動向(2019年~2024年

10.3.3 接着剤タイプ別市場

10.3.4 シーリング剤タイプ別市場

10.3.5 技術別市場

10.3.6 用途別市場

10.3.7 主要企業

10.3.8 市場予測(2025-2033

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019-2024

10.4.3 接着剤の種類別市場

10.4.4 シーリング剤の種類別市場

10.4.5 技術別市場

10.4.6 用途別市場

10.4.7 主要企業

10.4.8 市場予測(2025-2033

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019-2024

10.5.3 接着剤の種類別市場

10.5.4 シーリング剤の種類別市場

10.5.5 技術別市場

10.5.6 用途別市場

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地方

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019-2024

10.6.3 接着剤の種類別市場

10.6.4 シーリング剤の種類別市場

10.6.5 技術別市場

10.6.6 用途別市場

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019-2024

10.7.3 接着剤の種類別市場

10.7.4 シーリング剤の種類別市場

10.7.5 技術別市場

10.7.6 用途別市場

10.7.7 主要企業

10.7.8 市場予測(2025年~2033年

10.8 四国地方

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019-2024

10.8.3 接着剤タイプ別市場

10.8.4 シーリング剤タイプ別市場

10.8.5 技術別市場

10.8.6 用途別市場

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本の接着剤およびシーリング剤市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレイヤーのプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 会社C

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載しておりません。完全なリストは報告書に記載されています。

13 日本の接着剤およびシーリング剤市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 接着剤とシーリング剤は、日常生活や産業の多くの場面で使用されている重要な材料です。接着剤は物体同士を結合させるための素材であり、シーリング剤は接合部や隙間を密閉するための素材です。これらは、建築、自動車、電子機器、家具、工芸品など、様々な分野で活用されています。 接着剤の種類は多岐にわたります。一般的なものとしては、エポキシ系接着剤、アクリル系接着剤、ホットメルト接着剤、シリコーン系接着剤などがあります。エポキシ系接着剤は、強力な接着力を持ち、耐熱性や耐薬品性に優れるため、工業用途や修理に広く利用されています。アクリル系接着剤は、短時間で硬化し、優れた透明性を持ち、プラスチックの接着に特に適しています。 ホットメルト接着剤は、熱を加えることで溶融し、冷却することで硬化する特性があり、製造業やクラフトで広く使用されています。シリコーン系接着剤は、耐水性が高く、柔軟性を持つため、浴室やキッチンの設備に使われることが多いです。これらはそれぞれの特性によって、選ばれる用途が異なります。 一方、シーリング剤も様々な種類があります。一般的なシーリング剤には、シリコーンシーリング剤、ポリウレタンシーリング剤、アクリルシーリング剤があります。シリコーンシーリング剤は、耐候性に優れ、柔軟性があるため、屋外や湿気の多い場所での使用に適しています。ポリウレタンシーリング剤は、強度が高く、変形にも強いため、建物の外壁や窓際のシーリングに多く使われます。アクリルシーリング剤は、水性で扱いやすく、内装の仕上げ材として良く用いられます。 接着剤とシーリング剤の使用目的は異なりますが、どちらも基本的には密着性を向上させることを目的としています。接着剤は物体をしっかり結合させ、シーリング剤は隙間を封じることで、構造物の性能や耐久性を向上させる役割を果たします。 この分野では、近年急速に進化しています。例えば、環境への配慮から、低VOC(揮発性有機化合物)や水性接着剤・シーリング剤が開発され、従来の製品に代わって使用されるようになっています。また、接着剤やシーリング剤の粘度や流動性を調整する技術も進化し、より精密な用途に対応できるようになってきました。 さらに、エコ対応の接着剤やシーリング剤が増えていることも特徴的です。生分解性の材料を使用した製品が市場に登場し、環境負荷を軽減することが求められています。 接着技術についても注目されており、特にナノテクノロジーを活用した接着剤の開発が進んでいます。これにより、微細な構造を持つ材料や複雑な形状の部品同士をしっかりと結合できることが期待されています。 また、接着剤やシーリング剤の性能を評価するためのテスト方法や基準も整備されています。これにより、製品の質を安定させ、安全性を確保することができるようになっています。接着性試験や耐候性試験など、実用的な評価基準が確立され、業界全体の品質向上に寄与しています。 以上のように、接着剤とシーリング剤は、多様な種類と用途があり、技術革新と環境対応によって進化を続けています。これらは、私たちの生活や産業に不可欠な素材であり、将来的な発展にも期待が寄せられています。接着技術のさらなる進展は、より強力で安全な材料の開発につながることが予想されます。製造業や建設業においてますます重視されることは間違いなく、これからの技術革新が期待されます。 |