自動注射器は、従来のデバイスに比べて薬物の投与効率と精度が向上し、新しい製剤との相性が良いことから、優先的に選択されています。これらのデバイスは、針への恐怖や不安の軽減、針刺し事故のリスク低下、投与量の正確性の向上、効果の改善など、複数の利点を提供し、多様な患者層での採用を促進しています。同様に、自宅での使用が可能なユーザーフレンドリーな自動注射器の普及とアクセス性の向上も、その採用をさらに拡大しています。例えば、2024年5月、FDAは5歳以上のループス患児を対象に、Benlysta自動注射器の自宅使用を承認しました。この承認は、治療のアクセス性と利便性を向上させることを目的とし、介護者が臨床施設外で薬剤を投与できるようにします。自動注射器は、ループスの効果的な管理に不可欠な治療遵守率の向上を目的として設計されています。

さらに、関節リウマチ、多発性硬化症、アナフィラキシーなどの疾患は頻繁な注射を必要とし、自動注射器は使用の容易さ、正確性、患者遵守のメリットから好まれる選択肢となっています。生物製剤とバイオシミラーへの移行、特に免疫学や腫瘍学などの治療領域におけるこの傾向は、需要をさらに後押ししています。バイオ医薬品企業は、患者中心の薬剤投与技術に積極的に投資し、自動注射器がより幅広い製剤と互換性を持つよう確保しています。さらに、在宅治療オプションの拡大と自己投与の好みにより、これらのデバイスの採用がさらに強化され、医療施設への負担を軽減しつつ、患者アウトカムを改善しています。

アナフィラキシーと食物アレルギーの有病率の増加により、グローバルな自動注射器市場は急速に成長しています。アナフィラキシーは、食物アレルギーによって引き起こされる重篤で急性のアレルギー反応です。呼吸困難、腫れ、蕁麻疹、血圧の急降下などの症状を引き起こします。例えば、アメリカ喘息・アレルギー財団が2024年4月に発表したデータによると、米国では年間1億人以上が季節性アレルギー、食物アレルギー、湿疹を含むさまざまなアレルギーに罹患しています。米国成人の約3人に1人、子どもの約4人に1人が季節性アレルギー、アトピー性皮膚炎、または食物アレルギーを患っています。毎年、食物アレルギーによるアナフィラキシーは、米国で推定9万件の救急室受診を引き起こしています。

さらに、これらのデバイスの機能性におけるイノベーションは、市場成長をさらに強化すると予想されています。例えば、2023年8月、Phillips-MedisizeはドイツのRed Dot Design AwardsでSKYTROFA Auto-Injectorに対し、3度目の業界賞を受賞しました。このデバイスはデザイン面で評価され、再利用可能で充電式のため、使い捨て注射ペンとバッテリーの環境への影響を軽減します。1回のフル充電で、最大4週間の週1回の注射をサポートします。オートインジェクターの寿命は、約4年または210回の注射に及ぶため、薬剤投与システムにおける耐久性と効率性が強調されています。

市場集中度と特徴

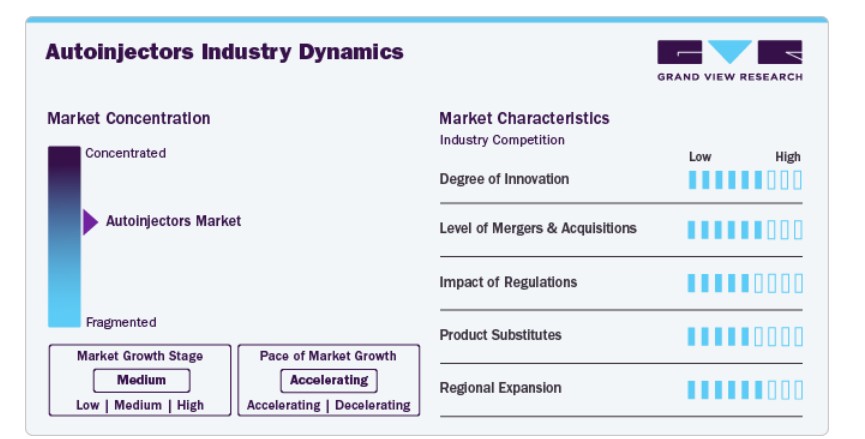

オートインジェクター業界は、業界集中度が顕著で、主要企業はイノベーションと製品差別化に注力しています。エリ・リリー、ファイザー・インク、マイラン・エヌ・ブイなどの企業は、安全性とユーザー体験の向上を目的とした先進技術を活用し、大きな市場シェアを占めています。主要な特徴には、再利用可能で持続可能なデバイスへの移行が挙げられ、環境への影響を軽減しています。市場成長は、アレルギーや慢性疾患の増加により信頼性の高い薬剤投与システムが不可欠となっていることが要因です。規制支援と医療費の増加も市場拡大を後押ししています。

自動注射器業界は高いイノベーション性を示しており、安全性、使いやすさ、持続可能性の向上に焦点を当てた技術開発が進んでいます。主な開発動向には、再利用可能で充電可能なデバイス、スマート技術の導入による投与量の精度向上、針への不安を軽減するユーザーフレンドリーなデザインが含まれます。例えば、2023年7月、ウェスタン大学研究者は、商業製品の数分の1のコストで製造可能なオープンソースの3Dプリント自動注射器を開発しました。このデバイスは、製造コストがUSD 7未満で、不利な立場にあるコミュニティの医療アクセス向上を目的としています。このデバイスは再利用可能で製造が容易であり、安全な自己投与を可能にすることで、糖尿病やアナフィラキシーなどの疾患の治療を向上させます。

オートインジェクター業界では、研究開発の必要性から合併・買収(M&A)が活発化しており、業界のダイナミックな性質を反映しています。企業はM&Aを活用してイノベーションを推進し、医療従事者の進化するニーズに対応した先進的なソリューションを提供しています。例えば、2024年12月、Accord Biopharmaは、Coherus Biosciences Inc.からUdenyca(pegfilgrastim)事業を買収すると発表しました。この合意は、Intasの能力とリソースを活用し、Udenycaの米国市場での成長機会を拡大し、存在感とアクセス性を高めることを目的としています。

規制は、安全性、有効性、品質基準を確保することで、自動注射器業界に大きな影響を与えています。FDAやEMAなどの規制当局が定める厳格なガイドラインは、厳格な試験と承認プロセスを義務付け、デバイス設計の革新と改善を促進しています。これらの規制への準拠は、消費者の信頼と市場浸透を強化します。さらに、持続可能な実践や再利用可能なデバイスに対する規制支援は、環境責任を促進します。ただし、規制要件を満たすことは、開発コストと市場投入までの時間を増加させ、業界内の競争動向と価格設定に影響を与える可能性があります。全体として、規制は患者安全と技術革新のバランスを取ることで、業界の構造を形作っています。

自動注射器業界における製品代替品には、伝統的な注射器と針なし注射システムが含まれます。伝統的な注射器はコストが低いものの、自動注射器のような利便性やユーザーフレンドリーさに欠けます。針なし注射システムは痛みのない代替手段を提供し、針恐怖症の患者に魅力的です。しかし、これらの代替品は、信頼性の高い自己投与薬物投与を目的として設計された自動注射器と同等の投与精度や使いやすさを提供できない可能性があります。新興技術と薬物投与システムの進歩は、これらの代替品に対して自動注射器市場の魅力を高め続けています。

企業は、慢性呼吸器疾患の増加と新興市場における医療投資の拡大を背景に、多様な地域をターゲットにしています。地域多角化は、企業のグローバル市場存在感を強化し、医療サービスが不足する地域での先進的な自動注射器へのアクセスを促進し、全体的な医療の向上に寄与しています。例えば、2024年5月、Gerresheimerはジョージア州ピーチツリーシティの工場にUSD 180百万を投資し、拡張を発表しました。この拡張により、吸入器や自動注射器などの医療システムの生産が拡大されます。

製品動向

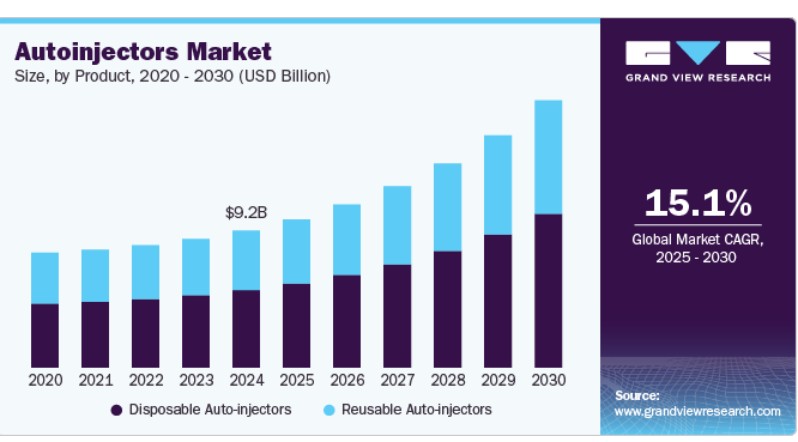

使い捨て自動注射器セグメントは2024年に56.8%の最大の市場シェアを占め、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これらの製品は、糖尿病、関節リウマチ、重度のアレルギーなどの慢性疾患を有する患者による自己投与に主に使用されています。さらに、市場プレイヤーは、使い捨て自動注射器の需要増加に対応するため、革新的な製品の開発を進めています。例えば、2024年8月、FDAは成人および小児患者における既知または疑われるオピオイド過剰摂取の緊急治療用に、ナルメフェン単回投与自動注射器「Zurnai」を承認しました。この承認は、オピオイド危機に対応するため、過剰摂取状況における迅速な介入のための新たな選択肢を提供することを目的としています。このような高度な単回使用自動注射器の開発は、セグメントの成長をさらに促進しています。

再利用可能な自動注射器セグメントは、患者が利便性とコスト効率を重視する傾向から、著しい成長を遂げています。糖尿病や関節リウマチなど、定期的な投与が必要な慢性疾患の増加もセグメントの成長を後押ししています。技術革新により、ユーザーフレンドリーなグリップや投与量追跡のためのスマート技術統合など、ユーザー体験を向上させる設計が実現しています。医療システムがパーソナライズド医療を重視する中、再利用可能型自動注射器の適応性は、進化する治療プロトコルとよく一致しています。

適応症の洞察

糖尿病セグメントは2024年に28.9%の最大の市場シェアを占めました。この優位性は、世界的な糖尿病の有病率の高さと、糖尿病患者における定期的なインスリン注射の必要性に起因しています。オートインジェクターは、インスリンの自己投与に便利な信頼性の高い方法を提供し、患者の服薬遵守率と血糖値管理を改善します。オートインジェクター技術の革新、例えば使いやすいデザインや投与量モニタリングのためのデジタル接続機能は、その採用をさらに促進しています。糖尿病患者の増加と、高度な薬剤投与システムへの意識の高まりと好みが、このセグメントの需要を継続的に拡大しています。

多発性硬化症(MS)セグメントは、予測期間中に最も急速な成長を遂げると予想されています。この成長は、MSの有病率の増加と、定期的で正確な投与を必要とする疾患修飾療法(DMT)の採用拡大に起因しています。自動注射器は、MS患者に自己投与の容易さと針カバーや音によるアラートなどの革新的な機能を通じて、利便性と服薬遵守性を向上させます。新たなDMTの登場と在宅治療への患者志向の高まりに伴い、MSセグメントにおける高度な自動注射器の需要は大幅に増加すると予想されます。

エンドユーザー動向

在宅医療分野は2024年に売上高の54.1%を占め、予測期間中に最も急速な成長を遂げると予想されています。自動注射器は、医薬品の自己投与を簡単かつ安全に可能にし、頻繁な医療機関への通院を削減し、より高い利便性を提供します。例えば、2025年4月、Spark Hormone Therapyは、自宅でのホルモン注射を簡素化する新しい自動注射器を発売しました。この革新的なデバイスは、ホルモン療法を受ける患者の利便性と快適性を向上させ、自己投与を容易にすることを目的としています。このような市場プレイヤーの取り組みは、これらのデバイスの患者へのアクセスを大幅に拡大し、セグメントの成長をさらに後押ししています。

病院・クリニックセグメントも、予測期間中に大幅な成長が見込まれています。これは、病院やクリニックにおける患者中心のケアへの注目が高まっているためです。これらの施設は、革新的な医療機器を活用して治療成果の向上を目指しています。さらに、政府の自己投与促進施策が、臨床現場での自動注射器の採用をさらに後押ししています。

地域別動向

北米の自動注射器市場は、2024年に全体の世界市場を支配し、45.3%の売上高シェアを占めました。北米市場は、糖尿病、アナフィラキシー、関節リウマチなどの慢性疾患の高発症率が主な要因です。高度な医療インフラ、薬剤の自己投与に関する意識の高まり、薬剤投与システムにおける技術革新が市場成長に大きく貢献しています。主要企業は、ユーザーフレンドリーで効率的な自動注射器の開発に研究開発投資を強化しています。政府の支援政策と高い医療費支出が、市場拡大をさらに後押ししています。

米国自動注射器市場動向

2024年、米国の自動注射器市場は北米の自動注射器業界で大きなシェアを占めました。医療機器技術の進歩、医療施設の充実、高品質な製品への強い需要が、米国市場の成長を後押ししています。アメリカアレルギー・喘息・免疫学会(ACAAI)の2023年6月の記事によると、米国人の約7.7%が喘息を患っており、総数は約2,490万人で、そのうち成人2,020万人、子ども460万人です。成人(8.0%)は子ども(6.5%)よりも有病率が高く、女性(9.7%)は男性(6.2%)よりも高い傾向にあります。喘息患者は9万4,000件の入院患者数と90万件を超える救急外来受診件数を占めています。

喘息に罹患するアメリカ人が2,500万人を超え、アレルギーが重大な慢性疾患として位置付けられる中、食品アレルギーによる緊急ケースは年間約20万件発生しており、需要の増加が予想されています。

ヨーロッパの自動注射器市場動向

欧州のオートインジェクター市場は、関節リウマチや多発性硬化症などの慢性疾患の増加を背景に著しい拡大を遂げています。ステバナート・グループなどの企業は、欧州でスケーラブルな製造と工業化に大規模な投資を行い、ツール設計、射出成形、測定技術に焦点を当て、Aidaptusなどのデバイス用高品質部品の精度を確保しています。これらの取り組みは、信頼性が高く高品質な製品で需要増加に対応することで、市場成長に大きく貢献しています。

イギリスにおけるオートインジェクター市場動向

イギリスでは、アレルギーの有病率上昇を背景にオートインジェクター市場が拡大しています。イギリス人口の20%以上が少なくとも1つのアレルギーを患っており、アナフィラキシーのリスクがある人にとってアドレナリンオートインジェクター(AAI)は命を救う重要なツールとなっています。これは、2023年6月に医薬品医療機器規制庁(MHRA)が発表したデータによるものです。AAIsの代表例であるエピペンやジェクストは、これらの患者に処方されています。NHSデジタルの病院エピソード統計によると、イングランドにおけるアレルギーとアナフィラキシーによる入院件数は、2001-02年の13,440件から2021-22年には26,000件を超えるまでにほぼ倍増しており、これが市場拡大を後押ししています。

フランスの自動注射器市場は、糖尿病や心血管疾患などの慢性疾患の健康管理に焦点を当てて進化しています。例えば、国際糖尿病連合(IDF)の報告書第10版によると、2045年までにフランスでは20~79歳の糖尿病患者が4,225.7万人になると予測されています。フランス政府の患者中心の医療政策と技術革新の推進が、市場拡大を後押ししています。

ドイツオートインジェクター市場は、ドイツの製造企業が高品質な医療機器の生産で確固たる評判を確立したため、著しい成長を遂げています。同国の厳格な品質管理基準と安全基準の遵守は、この評判をさらに強化しています。その結果、医療提供者はドイツ製医療機器を信頼し、販売増加と市場支配を後押ししています。

アジア太平洋地域オートインジェクター市場動向

アジア太平洋地域のオートインジェクター市場は、慢性疾患の増加、高度な薬剤投与システムへの意識の高まり、自己投与オプションの需要拡大により、著しい成長を遂げています。中国、インド、日本などの国における医療インフラの改善と経済成長もこの傾向を後押ししています。さらに、医療アクセスと手頃な価格の向上を目的とした政府の取り組みが市場開発を促進しています。主要な市場プレイヤーの参入と、革新的なオートインジェクター技術の研究開発への投資の増加も、この地域の成長を牽引する重要な要因となっています。

日本のオートインジェクター市場は、心臓疾患、ストレス指標、睡眠時無呼吸症候群などの生活習慣病のモニタリングに用いられるバッテリー不要の高機能パッチなど、オートインジェクターの革新により急速な成長が見込まれています。これらの技術革新は、最小限の不快感で継続的な健康モニタリングを可能にし、高齢化が進む日本のpopulationと健康管理への関心の高まりに合致しています。

The China autoinjectors market は、2024年にアジア太平洋地域で成長が見込まれており、ウェアラブルパッチの需要増加と技術革新が要因となっています。例えば、2024年8月、アストラゼネカのFasenra(ベンラリズマブ)が中国で重症好酸球性喘息の治療薬として承認されました。この承認は、臨床試験結果に基づき、発作の軽減と肺機能の改善を示す有効性が確認されたためです。これにより、この重症型の喘息患者に新たな治療選択肢が提供され、国内市場への新製品導入が予測期間中の市場成長を後押しすると見込まれています。

インドのオートインジェクター市場は、糖尿病や関節リウマチなどの慢性疾患の有病率の増加に牽引されています。インド医学研究評議会(ICMR)の2023年報告書によると、インドの糖尿病有病率は1億100万人と推計されています。自己投与デバイスの認知度向上と採用拡大が市場需要を後押ししています。オートインジェクターは利便性、安全性、服薬遵守の向上を提供するため、患者にとって好ましい選択肢となっています。インド市場は、オートインジェクター技術の進歩と在宅医療を促進する政府の支援策からも恩恵を受けています。

ラテンアメリカ オートインジェクター動向

ラテンアメリカのオートインジェクター産業は、高齢化人口の増加に後押しされています。高齢化は慢性疾患への脆弱性を高め、治療オプションとしてオートインジェクターの需要を促進しています。これに加え、医薬品の需要増加が地域市場の成長を後押ししています。

ブラジル オートインジェクター市場動向

ブラジルのオートインジェクター市場は、糖尿病やアレルギーなどの慢性疾患の有病率上昇を背景に、著しい成長を遂げています。患者が疾患管理の利便性と効率性を求める中、自己投与デバイスの需要が拡大しています。さらに、地元メーカーとグローバル製薬企業との協業が製品供給の拡大とイノベーションを促進しています。

中東・アフリカ オートインジェクター市場動向

中東・アフリカ(MEA)のオートインジェクター市場は、慢性疾患の増加と高齢化人口の拡大を背景に、著しい成長を遂げています。医療アクセス改善を目的とした政府の取り組みも市場成長に寄与しています。さらに、医療技術の進歩と医療費の増加も成長要因となっています。

サウジアラビア オートインジェクター市場動向

サウジアラビアのオートインジェクター市場は、予測期間中に拡大すると予想されています。慢性疾患に高いリスクを有する高齢人口の増加が、この国の市場成長を後押しする主要因の一つです。例えば、サウジアラビア中央銀行(SAMA)の推計によると、サウジアラビアの人口のうち60歳以上が占める割合は、2050年までに25%に達すると見込まれています。

主要 オートインジェクター企業動向

オートインジェクター業界の競争状況は極めて激しく、エリ・リリー、ゲレスハイマー、サノフィなど主要企業が重要な地位を占めています。主要企業は、顧客の未充足ニーズに対応するため、新製品開発、提携、買収、合併、地域展開など、有機的・無機的な戦略を多角的に展開しています。

主要なオートインジェクター企業:

以下の企業は、オートインジェクター市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Eli Lilly

- SHL Medical AG

- AbbVie, Inc.

- Amgen

- Owen Mumford

- Ypsomed

- Teva Pharmaceutical

- Biogen Idec

- Mylan N.V.

- Pfizer, Inc.

- Sanofi

- Gerresheimer

最近の動向

- 2024年3月、イプソメドはインスリンペン針と血糖モニタリング事業から撤退し、MTDグループに売却することを発表しました。これにより、同社はスマートポンプとオートインジェクターの開発に焦点を当て、ソロトゥルン拠点の拡大にUSD 111百万以上を投資します。この移行は2024年末まで雇用を維持し、イプソメドは2025年半ばまで受託製造業者として事業継続します。

- 2023年10月、Altavizは高容量・高粘度バイオ医薬品に対応した自動注射器プラットフォーム「AltaVISC」を発表しました。ピコシリンダー技術により、温度とガス組成を制御し、正確で持続可能な薬物投与を実現します。このプラットフォームは、せん断に敏感な分子を含む多様な薬物製剤に対応し、革新的な技術で在宅治療の向上を目指しています。

- 2023年5月、イノベーションRCAのスタートアップ企業であるリバイブ・イノベーションズは、ポケットやハンドバッグに簡単に収納できるスタイリッシュでコンパクトな自動注射器を開発しました。このデバイスは、アレルギー緊急時用の命を救う自動注射器の携帯を容易にし、ユーザーのスティグマと不便さを軽減することを目的としています。

グローバル自動注射器市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会を分析し、国別売上高の成長を予測しています。本調査では、Grand View Researchはグローバル自動注射器市場レポートを製品、適応症、最終用途、地域に基づいてセグメント化しています:

製品別見通し(売上高、百万ドル;2018年~2030年)

- 使い捨て自動注射器

- 再利用可能自動注射器

- 事前充填型

- 空容器

適応症別見通し(売上高、百万ドル;2018年~2030年)

- 関節リウマチ

- 多発性硬化症

- 糖尿病

- アナフィラキシー

- その他の療法

最終用途別見通し(売上高、百万米ドル;2018年~2030年)

- 在宅医療

- 病院・クリニック

- 外来手術センター

地域別見通し(売上高、百万米ドル;2018年~2030年) 北米 米国 カナダメキシコ ヨーロッパ イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1. セグメント定義

1.1.1. 製品

1.1.2. 適応症

1.1.3. 最終用途

1.1.4. 地域範囲

1.1.5. 推定と予測のタイムライン

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.3.5.1. 北米における主要インタビューのデータ

1.3.5.2. 欧州における主要インタビューのデータ

1.3.5.3. アジア太平洋地域における主要インタビューのデータ

1.3.5.4. ラテンアメリカにおける一次インタビューのデータ

1.3.5.5. MEAにおける一次インタビューのデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 数量価格分析(モデル2)

1.6.4. アプローチ2:数量価格分析

1.7. 二次資料一覧

1.8. 一次資料一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 適応症見通し

2.2.3. 最終用途見通し

2.3. 地域別見通し

2.4. 競合分析

第3章. 自動注射器市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 標的療法の普及拡大

3.2.1.2. アナフィラキシーショックの発生率増加

3.2.1.3. 患者が自己注射を選択する傾向

3.2.2. 市場制約分析

3.2.2.1. 一般注射剤や経口錠剤などの代替製品の入手可能性

3.3. オートインジェクター市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争状況

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章. 自動注射器市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 自動注射器市場:製品動向分析

4.3. 自動注射器市場(製品別見通し)(百万ドル)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の

4.5. 使い捨て自動注射器

4.5.1. 使い捨て自動注射器市場売上高推計と予測(2018年~2030年、USD百万)

4.6. 再利用可能自動注射器

4.6.1. 再利用可能自動注射器市場売上高推計と予測、2018年~2030年(百万米ドル)

4.6.1.1. 事前充填市場売上高推計と予測、2018年~2030年(百万米ドル)

4.6.1.1.1. 事前充填型市場売上高推計と予測、2018年~2030年(百万米ドル)

4.6.1.2. 空容器市場売上高推計と予測、2018年~2030年 (USD百万)

4.6.1.2.1. 空市場売上高の推計と予測、2018年~2030年 (USD百万)

第5章. 自動注射器市場:適応症別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 自動注射器市場:適応症別動向分析

5.3. 自動注射器市場:適応別見通し(USD百万)

5.4. 市場規模と予測、およびトレンド分析、2018年から2030年までの以下の内容

5.5. 関節リウマチ

5.5.1. 関節リウマチ市場売上高推計と予測、2018年~2030年(USD百万)

5.6. 多発性硬化症

5.6.1. 多発性硬化症市場売上高推計と予測(2018年~2030年)(百万ドル)

5.7. 糖尿病

5.7.1. 糖尿病市場売上高推計と予測(2018年~2030年) (USD百万)

5.8. アナフィラキシー

5.8.1. アナフィラキシー市場売上高推計と予測、2018年~2030年(USD百万)

5.9. その他の療法

5.9.1. その他の療法市場売上高推計と予測、2018年~2030年(USD百万)

第6章. オートインジェクター市場:最終用途別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. オートインジェクター市場:最終用途別動向分析

6.3. オートインジェクター市場:最終用途別見通し(百万米ドル)

6.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

6.5. 在宅医療施設

6.5.1. 在宅医療施設市場売上高推計と予測、2018年~2030年(USD百万)

6.6. 病院・クリニック

6.6.1. 病院・クリニック市場売上高推計と予測、2018年~2030年(USD百万)

6.7. 外来手術センター

6.7.1. 外来手術センター市場規模予測(2018年~2030年、百万ドル)

第7章. 自動注射器市場:地域別推定値とトレンド分析

7.1. 地域別ダッシュボード

7.2. 地域別自動注射器市場動向分析

7.3. 自動注射器市場:地域別推定値とトレンド分析(製品、適応症、最終用途別)

7.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の地域別

7.5. 北米

7.5.1. 北米自動注射器市場推定値と予測(2018年~2030年) (USD百万)

7.5.2. アメリカ合衆国

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還状況

7.5.2.5. 米国自動注射器市場規模と予測(2018年~2030年)(USD百万)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. カナダ自動注射器市場規模予測(2018年~2030年、百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還状況

7.5.4.5. メキシコ自動注射器市場規模と予測(2018年~2030年、百万ドル)

7.6. ヨーロッパ

7.6.1. 欧州自動注射器市場規模と予測(2018年~2030年、百万米ドル)

7.6.2. イギリス

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還状況

7.6.2.5. イギリス自動注射器市場規模と予測(2018年~2030年)(百万ドル)

7.6.3. ドイツ

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還状況

7.6.3.5. ドイツの自動注射器市場規模と予測(2018年~2030年)(百万米ドル)

7.6.4. フランス

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還状況

7.6.4.5. フランス 自動注射器市場規模と予測(2018年~2030年、百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要国動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. イタリアの自動注射器市場推定値と予測(2018年~2030年、百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. スペインの自動注射器市場推定値と予測(2018年~2030年、百万米ドル)

7.6.7. デンマーク

7.6.7.1. 主要な国別動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. デンマークの自動注射器市場推定値と予測(2018年~2030年、百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主要国の動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. 償還シナリオ

7.6.8.5. スウェーデン自動注射器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.9. ノルウェー

7.6.9.1. 主要国動向

7.6.9.2. 競争状況

7.6.9.3. 規制枠組み

7.6.9.4. 償還シナリオ

7.6.9.5. ノルウェーの自動注射器市場推定値と予測(2018年~2030年、百万米ドル)

7.7. アジア太平洋

7.7.1. アジア太平洋自動注射器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.2. 日本

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. 日本の自動注射器市場規模と予測(2018年~2030年、百万ドル)

7.7.3. 中国

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還状況

7.7.3.5. 中国の自動注射器市場推定値と予測(2018年~2030年、百万米ドル)

7.7.4. インド

7.7.4.1. 主要国の動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還状況

7.7.4.5. インドの自動注射器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要国動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還状況

7.7.5.5. 韓国の自動注射器市場規模と予測(2018年~2030年、百万米ドル)

7.7.6. オーストラリア

7.7.6.1. 主要国動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み

7.7.6.4. 償還状況

7.7.6.5. オーストラリアの自動注射器市場推定値と予測(2018年~2030年、百万米ドル)

7.7.7. タイ

7.7.7.1. 主要国動向

7.7.7.2. 競争状況

7.7.7.3. 規制枠組み

7.7.7.4. 償還シナリオ

7.7.7.5. タイの自動注射器市場推定値と予測(2018年~2030年、米ドル百万)

7.8. ラテンアメリカ

7.8.1. ラテンアメリカの自動注射器市場推定値と予測(2018年~2030年、米ドル百万)

7.8.2. ブラジル

7.8.2.1. 主要国動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還シナリオ

7.8.2.5. ブラジル自動注射器市場規模予測(2018年~2030年、百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主要国動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. 償還状況

7.8.3.5. アルゼンチン自動注射器市場規模予測(2018年~2030年、百万米ドル)

7.9. 中東・アフリカ

7.9.1. 中東・アフリカ自動注射器市場規模推計と予測(2018年~2030年)(百万米ドル)

7.9.2. 南アフリカ

7.9.2.1. 主要国動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み

7.9.2.4. 償還状況

7.9.2.5. 南アフリカ オートインジェクター市場規模と予測(2018年~2030年)(百万米ドル)

7.9.3. サウジアラビア

7.9.3.1. 主要国動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み

7.9.3.4. 償還シナリオ

7.9.3.5. サウジアラビアの自動注射器市場推定値と予測(2018年~2030年、米ドル百万)

7.9.4. アラブ首長国連邦

7.9.4.1. 主要国の動向

7.9.4.2. 競争状況

7.9.4.3. 規制枠組み

7.9.4.4. 償還シナリオ

7.9.4.5. アラブ首長国連邦(UAE)の自動注射器市場推定値と予測(2018年~2030年、百万米ドル)

7.9.5. クウェート

7.9.5.1. 主要国動向

7.9.5.2. 競争状況

7.9.5.3. 規制枠組み

7.9.5.4. 償還状況

7.9.5.5. クウェート自動注射器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 2024年の企業市場シェア分析

8.3. 主要企業プロファイル

8.3.1. エリ・リリー

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. 製品ベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. SHLメディカルAG

8.3.2.1. 当社概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. AbbVie, Inc.

8.3.3.1. 当社概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. Amgen

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. Owen Mumford

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. イプソメド

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. Teva Pharmaceutical

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. Biogen Idec

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. マイラン・エヌ・ブイ

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. ファイザー株式会社

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. サノフィ

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. ゲレスハイマーAG

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル自動注射器市場(製品別)、2018年~2030年(百万ドル)

表4 グローバル自動注射器市場(適応症別)、2018年~2030年(百万ドル)

表5 グローバル自動注射器市場(最終用途別)、2018年 – 2030年(百万ドル)

表6 北米自動注射器市場、地域別、2018年 – 2030年(百万ドル)

表7 北米自動注射器市場、製品別、2018年 – 2030年 (USD百万)

表8 北米自動注射器市場、適応症別、2018年~2030年 (USD百万)

表9 北米自動注射器市場、用途別、2018年~2030年 (USD百万)

表10 米国自動注射器市場、製品別、2018年~2030年 (USD百万)

表11 米国自動注射器市場、適応症別、2018年~2030年 (USD百万)

表12 米国自動注射器市場、最終用途別、2018年~2030年 (USD百万)

表13 カナダ自動注射器市場、製品別、2018年~2030年(百万ドル)

表14 カナダ自動注射器市場、適応症別、2018年~2030年 (USD百万)

表15 カナダ自動注射器市場、用途別、2018年~2030年(USD百万)

表16 メキシコ自動注射器市場、製品別、2018年~2030年(USD百万)

表17 メキシコ自動注射器市場、適応症別、2018年~2030年(百万ドル)

表18 メキシコ自動注射器市場、最終用途別、2018年~2030年(百万ドル)

表19 欧州自動注射器市場、国別、2018年~2030年(百万ドル)

表20 欧州の自動注射器市場(製品別)、2018年~2030年(百万ドル)

表21 欧州の自動注射器市場(適応症別)、2018年~2030年(百万ドル)

表22 欧州の自動注射器市場(最終用途別)、2018年~2030年(百万ドル)

表23 イギリスの自動注射器市場(製品別)、2018年~2030年(百万ドル)

表24 イギリス自動注射器市場、適応症別、2018年~2030年(百万米ドル)

表25 イギリス自動注射器市場、最終用途別、2018年~2030年(百万米ドル)

表26 ドイツの自動注射器市場(製品別)、2018年~2030年(百万米ドル)

表27 ドイツの自動注射器市場(適応症別)、2018年~2030年(百万米ドル)

表28 ドイツの自動注射器市場(最終用途別)、2018年~2030年(百万米ドル)

表29 フランス自動注射器市場(製品別)、2018年~2030年(百万ドル)

表30 フランス自動注射器市場(適応症別)、2018年~2030年(百万ドル)

表31 フランス自動注射器市場(用途別)、2018年~2030年(百万ドル)

表32 イタリア自動注射器市場(製品別)、2018年~2030年(百万ドル)

表33 イタリア自動注射器市場(適応症別)、2018年~2030年(百万ドル)

表34 イタリアの自動注射器市場(用途別)、2018年~2030年(百万ドル)

表35 スペインの自動注射器市場(製品別)、2018年~2030年(百万ドル)

表36 スペインの自動注射器市場(適応症別)、2018年~2030年(百万ドル)

表37 スペインの自動注射器市場、用途別、2018年~2030年(百万ドル)

表38 ノルウェーの自動注射器市場、製品別、2018年~2030年(百万ドル)

表39 ノルウェーの自動注射器市場、適応症別、2018年~2030年 (USD百万)

表40 ノルウェーの自動注射器市場、用途別、2018年~2030年(USD百万)

表41 スウェーデンの自動注射器市場、製品別、2018年~2030年(USD百万)

表42 スウェーデンの自動注射器市場、適応症別、2018年~2030年(USD百万)

表43 スウェーデン自動注射器市場、用途別、2018年~2030年(百万米ドル)

表44 デンマーク自動注射器市場、製品別、2018年~2030年(百万米ドル)

表45 デンマークの自動注射器市場、適応症別、2018年~2030年(百万ドル)

表46 デンマークの自動注射器市場、最終用途別、2018年~2030年(百万ドル)

表47 アジア太平洋地域の自動注射器市場、国別、2018年~2030年 (USD百万)

表48 アジア太平洋地域自動注射器市場、製品別、2018年~2030年(USD百万)

表49 アジア太平洋地域自動注射器市場、適応症別、2018年~2030年(USD百万)

表50 アジア太平洋地域自動注射器市場、用途別、2018年~2030年(百万米ドル)

表51 日本自動注射器市場、製品別、2018年~2030年(百万米ドル)

表52 日本自動注射器市場、適応症別、2018年~2030年(百万米ドル)

表53 日本の自動注射器市場(用途別)、2018年~2030年(百万ドル)

表54 中国の自動注射器市場(製品別)、2018年~2030年(百万ドル)

表55 中国の自動注射器市場、適応症別、2018年~2030年(百万ドル)

表56 中国の自動注射器市場、最終用途別、2018年~2030年(百万ドル)

表57 インドの自動注射器市場(製品別)、2018年~2030年(百万ドル)

表58 インドの自動注射器市場(適応症別)、2018年~2030年(百万ドル)

表59 インドの自動注射器市場(最終用途別)、2018年~2030年 (USD百万)

表60 オーストラリアの自動注射器市場、製品別、2018年~2030年(USD百万)

表61 オーストラリアの自動注射器市場、適応症別、2018年~2030年(百万米ドル)

表62 オーストラリアの自動注射器市場、最終用途別、2018年~2030年(百万米ドル)

表63 韓国の自動注射器市場、製品別、2018年~2030年(百万米ドル)

表64 韓国の自動注射器市場(適応症別)、2018年~2030年(百万米ドル)

表65 韓国の自動注射器市場(最終用途別)、2018年~2030年(百万米ドル)

表66 タイの自動注射器市場(製品別)、2018年~2030年(百万米ドル)

表67 タイの自動注射器市場、適応症別、2018年~2030年(百万米ドル)

表68 タイの自動注射器市場、最終用途別、2018年~2030年(百万米ドル)

表69 ラテンアメリカ自動注射器市場、国別、2018年~2030年(百万米ドル)

表70 ラテンアメリカ自動注射器市場、製品別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ自動注射器市場、適応症別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ自動注射器市場、最終用途別、2018年~2030年(百万米ドル)

表73 ブラジル自動注射器市場、製品別、2018年~2030年(百万米ドル)

表74 ブラジル自動注射器市場、適応症別、2018年~2030年(百万米ドル)

表75 ブラジル自動注射器市場、最終用途別、2018年~2030年(百万米ドル)

表76 アルゼンチン自動注射器市場、製品別、2018年~2030年(百万米ドル)

表77 アルゼンチン自動注射器市場、適応症別、2018年~2030年(百万ドル)

表78 アルゼンチン自動注射器市場、最終用途別、2018年 – 2030年(百万ドル)

表79 中東・アフリカ地域 自動注射器市場、国別、2018年~2030年(百万ドル)

表80 中東・アフリカ地域 自動注射器市場、製品別、2018年~2030年(百万ドル)

表81 中東・アフリカ地域 自動注射器市場(用途別)、2018年~2030年(百万ドル)

表82 中東・アフリカ地域 自動注射器市場(用途別)、2018年~2030年(百万米ドル)

表83 南アフリカ 自動注射器市場(製品別)、2018年~2030年(百万米ドル)

表84 南アフリカ 自動注射器市場(適応症別)、2018年~2030年 (USD百万)

表85 南アフリカ 自動注射器市場、用途別、2018年~2030年 (USD百万)

表86 サウジアラビア 自動注射器市場、製品別、2018年~2030年 (USD百万)

表87 サウジアラビアの自動注射器市場、適応症別、2018年~2030年 (USD百万)

表88 サウジアラビアの自動注射器市場、最終用途別、2018年~2030年 (USD百万)

表89 アラブ首長国連邦(UAE)の自動注射器市場、製品別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)の自動注射器市場、適応症別、2018年~2030年(百万米ドル)

表91 アラブ首長国連邦(UAE)の自動注射器市場(用途別)、2018年~2030年(百万米ドル)

表92 クウェートの自動注射器市場(製品別)、2018年~2030年(百万米ドル)

表93 クウェートの自動注射器市場(適応症別)、2018年~2030年(百万米ドル)

表94 クウェート自動注射器市場、用途別、2018年~2030年(百万ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 自動注射器市場のセグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約要因分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 自動注射器市場、タイプ別見通し(主要ポイント)(百万米ドル)

図12 自動注射器市場タイプ別動向分析(百万米ドル)、2024年と2030年

図13 使い捨て自動注射器市場売上高の推計と予測(2018年~2030年)(百万ドル)

図14 再利用可能自動注射器市場売上高の推計と予測(2018年~2030年)(百万ドル)

図15 事前充填市場売上高の推計と予測(2018年~2030年) (百万ドル)

図16 空容器市場売上高の推計と予測(2018年~2030年)(百万ドル)

図17 自動注射器市場、適応症別見通し主要ポイント(百万ドル)

図18 自動注射器市場 適応動向分析(2024年と2030年)(百万ドル)

図19 関節リウマチ市場 売上高推計と予測(2018年~2030年)(百万ドル)

図20 多発性硬化症市場 売上高推計と予測(2018年~2030年)(百万ドル)

図21 糖尿病市場売上高推計と予測、2018年~2030年(百万ドル)

図22 アナフィラキシー市場売上高推計と予測、2018年~2030年(百万ドル)

図23 その他の療法市場売上高推計と予測、2018年~2030年(百万ドル)

図24 オートインジェクター市場、最終用途別見通し(百万ドル)

図25 オートインジェクター市場最終用途別動向分析(百万ドル)、2024年と2030年

図26 ホームケア市場 売上高推計と予測(2018年~2030年、百万ドル)

図27 病院・クリニック市場 売上高推計と予測(2018年~2030年、百万ドル)

図28 外来手術センター市場 売上高推計と予測(2018年~2030年、百万ドル)

図 29 自動注射器市場:地域別主要ポイント(百万ドル)

図30 自動注射器市場地域別見通し、2024年と2030年、 USD百万

図31 北米自動注射器市場推定値と予測、2018年~2030年(USD百万)

図32 米国自動注射器市場推定値と予測、2018年~2030年 (百万ドル)

図33 カナダ自動注射器市場の見積もりおよび予測、2018年~2030年(百万ドル)

図34 メキシコ自動注射器市場の見積もりおよび予測、2018年~2030年(百万ドル)

図35 欧州の自動注射器市場規模推計と予測(2018年~2030年)(百万ドル)

図36 イギリスの自動注射器市場規模推計と予測(2018年~2030年)(百万ドル)

図37 ドイツの自動注射器市場規模推計と予測(2018年~2030年、百万ドル)

図38 フランスの自動注射器市場規模推計と予測(2018年~2030年、百万ドル)

図39 スペインの自動注射器市場規模推計と予測(2018年~2030年) (USD百万)

図40 イタリアの自動注射器市場推定値と予測、2018年~2030年 (USD百万)

図41 スウェーデンの自動注射器市場推定値と予測、2018年~2030年 (USD百万)

図42 ノルウェーの自動注射器市場推定値と予測、2018年~2030年 (USD 百万)

図43 デンマークの自動注射器市場推定値と予測、2018年~2030年 (USD 百万)

図44 アジア太平洋地域の自動注射器市場推定値と予測、2018年~2030年 (USD 百万)

図45 中国の自動注射器市場推定値と予測、2018年~2030年 (百万ドル)

図46 日本の自動注射器市場推定値と予測、2018年~2030年(百万ドル)

図47 インドの自動注射器市場推定値と予測、2018年~2030年(百万ドル)

図48 韓国の自動注射器市場推定値と予測、2018年~2030年(百万ドル)

図49 オーストラリアの自動注射器市場推定値と予測、2018年~2030年(米ドル百万)

図50 タイの自動注射器市場推定値と予測、2018年~2030年(米ドル百万)

図51 ラテンアメリカ自動注射器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図52 ブラジル自動注射器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図53 アルゼンチン自動注射器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図54 中東・アフリカ地域における自動注射器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図55 南アフリカにおける自動注射器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図56 サウジアラビアにおける自動注射器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図57 アラブ首長国連邦(UAE)の自動注射器市場規模推計と予測(2018年~2030年)(百万米ドル)

図58 クウェートの自動注射器市場規模推計と予測(2018年~2030年)(百万米ドル)

図59 主要な新興企業/適応症のディスラプター/イノベーターのリスト

| ※参考情報 オートインジェクターとは、自己注射が可能な医療機器の一種であり、主に慢性疾患やアレルギーの治療に使用されます。患者が自宅で簡単に使用できるように設計されており、特に緊急時や移動中でも迅速に医薬品を投与できるという利点があります。この装置は一般的に、薬剤を充填したカートリッジと、それを注射するためのメカニズムで構成されています。オートインジェクターの主な機能は、薬剤を一定の深さ、一定の速度で皮下または筋肉内に注射することです。そのため、医療スタッフが不在でも、患者が自身で安全に薬剤を投与できるようになります。 オートインジェクターには、いくつかの種類があります。最も一般的なものは、自動的に針が出てきて薬剤を注射するタイプです。このタイプには、ボタンを押すことで作動し、一定のタイミングで薬剤を注入する機能があります。また、圧力センサーや速度センサーが内蔵されているモデルもあり、注射時の圧力や速度を調整することで、痛みを軽減する機能を持つものもあります。さらに、トレーニング用のオートインジェクターも存在し、患者が実際に使用する前に正しい使い方を学ぶための道具として活用されています。 オートインジェクターはさまざまな用途に応じて設計されており、主にアレルギー治療や自己免疫疾患、がん治療などで使用されます。特にアナフィラキシーの治療に使用されるアドレナリンの自動注射装置は、重要な役割を果たしています。これにより、アナフィラキシーショックが起こった際に、患者が迅速に救命処置を行うことが可能です。また、慢性疾患の治療に用いる生物製剤やホルモン療法にもオートインジェクターが使用され、患者の負担を軽減しています。 関連技術としては、バイオセンサーやデジタル技術が挙げられます。最近のオートインジェクターにはデジタルカウンターやBluetooth機能が搭載されている場合もあり、使用履歴を記録したり、スマートフォンと連携して投与スケジュールを管理することができます。これにより、患者が自分の健康管理をより効率的に行えるようになります。また、オートインジェクターのデザインにおいても、患者にとって使いやすい形状やサイズが追求されており、持ち運びやすく、目立たないデザインが多くなっています。 オートインジェクターは、医療従事者の介入を最小限に抑えつつ、患者が自分自身の健康管理を行えるようにする重要な医療機器です。これにより、慢性疾患の管理が向上し、患者の生活の質を向上させることが期待されています。しかし、オートインジェクターの普及に伴う課題も存在します。特に、正しい使用法を周知させるための教育が重要です。患者が誤った方法で使用することがないよう、適切な指導や訓練が求められます。 今後もオートインジェクターは医療分野において重要な役割を果たし続けるでしょう。技術の進化により、さらなる使いやすさや安全性が追求され、新たな治療法の開発にも貢献することが期待されています。患者の自己管理をサポートする手段としてのオートインジェクターの可能性は、多岐にわたります。そのため、医療機関や製造業者、研究者などが連携して、利用者が安心して使用できるような環境を整えることが求められています。 |