臨床応用範囲の拡大、規制当局の承認、および堅調な販売実績が市場成長をさらに後押ししています。主要な企業は研究開発(R&D)に投資しており、有利な償還政策と患者が週1回投与を好む傾向が市場拡大に寄与しています。製薬企業の提携と地理的拡大戦略も市場動向に影響を与えています。

世界的な肥満率の増加は、特にWegovyの市場成長の主要な要因です。WHOのデータ(2024年3月)によると、肥満の成人は8億9,000万人おり、関連する医療費は2060年までにUSD 18兆ドルを超えると推計されています。肥満に関連する疾患(2型糖尿病や心血管疾患など)は、効果的な薬物療法の需要を増加させています。ウェゴヴィはGLP-1受容体作動薬として、食欲とカロリー摂取を調節することで肥満に対処します。規制支援と臨床的証拠が採用をさらに加速しています。肥満が医療システムと経済に与える負担が増大する中、市場は拡大しており、ウェゴヴィは医療用体重管理の主要なソリューションとして位置付けられています。

糖尿病の負担の増加は、セマグルチド業界の主要な成長要因であり、特にオズエムピックとリベルサスに影響を与えています。国際糖尿病連合(IDF)の糖尿病アトラス(2021年)によると、20~79歳の成人で糖尿病を患う人は5億3,700万人で、2030年には6億4,300万人、2045年には7億8,300万人に増加すると予測されています。そのうち90%以上が2型糖尿病で、都市化、高齢化、肥満が主な要因です。未診断の患者は2億4,000万人を超え、有効な治療法への需要が高まっています。Ozempic(注射剤)やRybelsus(経口剤)などのセマグルチドベースの治療薬は、血糖コントロールと心血管系の転帰を改善し、糖尿病の蔓延と医療費の増加という状況の中で、重要な治療薬として位置付けられています。

ノボ ノルディスクは、糖尿病および肥満治療薬の製品ラインナップの拡大において大きなストライドを遂げ、糖尿病治療薬による治療を受ける患者数は 6% 増加し、2024年には 4,300 万人に達する見通しです。肥満治療薬の成長は特に顕著で、2024年には患者数が220万人に達し、Wegovyの追加国での発売拡大により100%の増加となりました。しかし、糖尿病治療薬で治療を受けた脆弱な患者数は、主に手頃な価格化イニシアチブによるアクセス減少により、5%減少しました。Changing Diabetes in Childrenプログラムも着実な進展を示し、2024年末までに64,743人の子どもに到達し、2030年までの目標10万人に向け進捗しています。

セマグルチドの支払い意欲は、市場拡大、価格戦略、採用に影響を与えます。患者、医療提供者、支払者は、体重管理、2型糖尿病、心血管リスク低減における臨床的成果を認識し、その価格設定を支持しています。治療コストにもかかわらず、長期的な健康成果を求める患者は自己負担を選択しており、特に保険償還が限定的な市場で顕著です。

医療システムと保険者は、セマグルチドが肥満関連合併症のリスクを低減するコスト効果を評価しています。この評価は保険償還承認とアクセス拡大イニシアチブにつながり、採用を後押ししています。セマグルチドのコストベネフィットプロファイルは、既存療法と比較して需要と売上成長を維持しています。

セマグルチドの臨床試験 – パイプライン分析

セマグルチドを基盤とした治療法のパイプラインは、糖尿病と肥満以外の広範な適応症をカバーしています。これらの領域では、オズエムピックやウェゴヴィーなどの承認済み薬剤が既に支配的地位を占めています。主要な進行中の臨床試験は、アルツハイマー病、非アルコール性脂肪性肝炎(NASH)、心血管疾患、慢性腎疾患など、これらの治療領域における未充足ニーズに対応しています。糖尿病と肥満は依然として中心的な領域ですが、早期アルツハイマー病や肝疾患などへのセマグルチドの探索は、市場拡大の新たな可能性を開いています。これらの追加適応症に対する新規組み合わせ療法や専門治療への焦点は、セマグルチドの臨床プロファイルを大幅に強化し、治療領域の拡大と成長を促進する可能性があります。

セマグルチドの世界市場成長シナリオ(2035年) – 機会分析

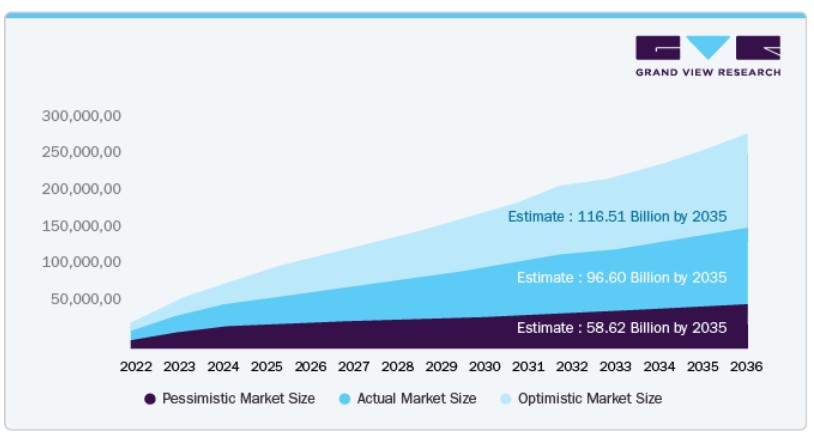

セマグルチド業界の将来的な成長ポテンシャルを包括的に理解するため、複数の成長シナリオを考慮した詳細な市場規模分析を実施しました。この分析は、規制動向、採用率、償還政策、新規治療領域への市場拡大など、さまざまな要因が今後10年間で市場動向に与える影響に関する戦略的洞察を提供することを目的としています。

セマグルチドのグローバル市場規模の予測は、規制動向、採用率、償還政策、新規適応症への市場拡大など、異なる成長シナリオに基づいて異なります。これらの予測は、潜在的な市場動向と全体的な成長に影響を与える要因に関する戦略的な見通しを提供します。

悲観的な市場規模は、規制上の障害、採用率の低下、市場飽和を想定した下限の推計値です。このシナリオでは、市場は2035年までに約USD 58.6億ドルに達すると予測されています。価格圧力、供給制約、代替療法からの競争、および制限的な償還政策が、市場成長の鈍化に寄与する可能性があります。

実際の市場規模は、現在の市場動向、需要予測、持続的な商業投資を反映した最も可能性の高いシナリオです。市場は2035年までに約USD 93.60億ドルに達すると予想されています。これは、治療適応の拡大、患者採用の増加、研究開発への継続的な投資が要因です。このシナリオでは、規制支援の安定と市場拡大の継続を想定しています。

楽観的な市場規模は、採用の加速、有利な償還政策、糖尿病管理を超えて新たな適応症への拡大を想定した高めの推計です。このシナリオ下では、セマグルチド市場は2035年までに約USD 116.5億ドルに達する可能性があります。グローバルなアクセス拡大、肥満や心血管疾患における適応症の拡大、臨床的進歩が、この成長水準を支える要因となります。

規制環境、サプライチェーンの動向、イノベーション、アクセス戦略がセマグルチド業界の動向を左右します。研究開発への継続的な投資、価格戦略、市場拡大イニシアチブが最終的な市場規模を決定し、セマグルチドベースの療法の長期的な商業的成功に影響を与えるでしょう。

適応外使用と偽造セマグルチド:規制と市場への影響

FDAは、未承認および調合されたセマグルチドの適応外使用について懸念を表明し、投与量誤り、安全性懸念、2025年2月時点で455件を超える有害事象報告を指摘しています。体重管理におけるGLP-1受容体作動薬の需要増加により、違法に販売される偽造品が急増しており、偽造オズエムピックも含まれます。FDAは、特に塩形態の調剤されたセマグルチドが規制監督を受けていないため、有効性や安全性に関する懸念を指摘しています。

調剤されたセマグルチドと偽造品を対象とした規制措置は、サプライチェーンの混乱、処方傾向への影響、適応外使用の監視強化を引き起こす可能性があります。糖尿病治療を主な適応症としてFDA承認されたセマグルチドを体重減少目的に使用する患者が増加する中、これらの動向は市場供給状況や医療提供者の判断に影響を与える可能性があります。FDAの偽造オズエムピックに関する最近の調査は、同薬の不正なバージョンの流通を抑制する広範な取り組みの一環です。

2023年12月現在、FDAは偽造オズエムピック数千単位を押収し、ロット番号NAR0074とシリアル番号430834149057の製品に対して警告を発令しました。これらの偽造品には未確認の成分と非滅菌の針が含まれており、感染リスクを高めています。5件の有害事象が報告されていますが、いずれも重篤なものではありません。FDAは薬局に対し、オズエムピックを承認された販売業者からのみ調達するよう助言し、患者には処方箋を確認するよう促しています。

セマグルチドの供給不足が解消されたことを受け、FDAは調剤に関する方針を明確にしました。2025年2月21日現在、州ライセンスを取得した薬局および医師(503A施設)は2025年4月22日までセマグルチドの調剤が可能ですが、アウトソーシング施設(503B)は2025年5月22日まで、またはアウトソーシング施設協会(OFA)対FDA訴訟の裁判所の判断が下るまで継続可能です。ただし FDAは、基準に満たないまたは安全でない調剤製品に対して措置を講じる可能性があります。これらの規制変更と継続中の法的課題は、GLP-1受容体作動薬市場における調剤政策と市場競争を再編する可能性があり、糖尿病管理と体重減少治療の両方に影響を与える可能性があります。

特許満了見通しと市場影響

セマグルチド市場におけるオズエムピック、リベルサス、ウェゴヴィの特許失効は、大きな機会と課題をもたらします。特許が2026年から2032年にかけて失効するに伴い、ジェネリック競争が激化し、市場シェアや価格決定力が低下する可能性があります。しかし、これらはバイオシミラーや代替品の参入経路を開き、患者アクセス拡大と市場成長を促進する可能性があります。企業は差別化、イノベーション、適応症の拡大に注力し、競争優位性を維持する必要があります。さらに、特許失効は次世代療法への注目を促し、市場構造にさらなる影響を与える可能性があります。

セマグルチドベースの治療薬の価格動向と手頃な価格への影響

セマグルチドを主成分とする治療薬(オズエムピック、ウェゴヴィ、リベルサスなど)のコストは、市場動向に大きな影響を与える要因です。これらの薬剤は、糖尿病と肥満を標的とする専門分野に位置付けられており、アクセス性と手頃な価格が広範な採用の鍵を握っています。保険カバー範囲、割引、患者支援プログラムが自己負担コストに与える影響は大きく、患者アクセスと服薬遵守の向上に寄与しています。保険未加入または保険カバーが限定的な患者にとって、節約プログラムの可用性は経済的障壁を大幅に軽減し、継続的な需要を確保します。さらに、体重管理と糖尿病治療分野での競争が激化する中、価格戦略とコスト透明性は市場シェア維持の鍵となります。価格構造の調整とコスト削減措置の継続的な見直しは、患者アウトカムと長期的な市場成長に直接影響を及ぼします。これらの治療法の費用対効果は、慢性疾患の増加するグローバルな負担に対応する上で中心的な役割を果たし続けます。

市場集中度と特徴

市場は、薬剤の製剤、投与方法、組み合わせ療法におけるイノベーションにより進化しています。徐放製剤、経口製剤、新規の併用療法は、患者の治療遵守率と治療効果を向上させています。イノベーションは、バイオアベイラビリティの最適化、消化器系副作用の軽減、糖尿病と肥満以外の心血管疾患や神経変性疾患への適応拡大に焦点を当てています。

市場には、厳格な規制要件、大規模な研究開発投資、ノボノルディスクの強力な知的財産権保護により、高い参入障壁が存在します。ペプチドベースの薬剤開発の複雑さ、専門的な製造プロセス、広範な臨床試験の必要性は、潜在的な競合他社の参入をさらに制限しています。さらに、ノボノルディスクの確立された市場地位とグローバルなサプライチェーンの支配は、その優位性を強化しています。

FDAやEMAを含む規制当局は、セマグルチド製品に対し、長期的な安全性と有効性を確立するための広範な臨床試験を要求する厳格なガイドラインを課しています。治療コストの高さから、保険カバーの優遇措置が市場アクセスに大きく影響します。地域間の規制調和は、特に新興市場におけるグローバルな採用にとって不可欠です。

セマグルチドは、GLP-1受容体作動薬、DPP-4阻害薬、SGLT2阻害薬、インスリン療法と競合しています。非薬物療法として、肥満手術や生活習慣の改善も代替手段として存在します。しかし、セマグルチドの体重管理効果、心血管系への利益、患者が好む投与頻度の低さが、市場拡大を後押ししています。

ノボノルディスクは、糖尿病と肥満の有病率の増加と医療インフラの改善を背景に、アジア太平洋、ラテンアメリカ、中東などの高成長市場でセマグルチドの製品ポートフォリオを拡大しています。同社は規制承認の取得、価格戦略の最適化、償還枠組みの強化に焦点を当て、患者アクセスを向上させています。医療提供者との戦略的提携や政府のイニシアチブは市場浸透を支援し、現地製造と流通ネットワークへの投資はサプライチェーンの課題を解決しています。

製品インサイト

オゼムピックセグメントは、2024年に売上高シェア59.62%で首位を占めました。これは、強力な臨床効果、広範な規制承認、2型糖尿病における採用拡大が要因です。ノボノルディスクの広範な流通ネットワーク、有利な償還政策、継続中の臨床試験がリーダーシップを強化しました。週1回投与、心血管系への利益、適応症の拡大が成長を後押ししました。北米と欧州での堅調な販売に加え、アジア太平洋地域とラテンアメリカでの市場拡大が地位を固めました。継続的な研究開発、サプライチェーンの最適化、戦略的な価格設定が、需要圧力を受けながらもオズエムピックの優位性を維持しました。

糖尿病ケア誌に掲載された「2022年米国における糖尿病の経済的コスト」という研究は、糖尿病が米国経済に与える財政的負担を分析しました。2022年の診断済み糖尿病の総コストはUSD 412.9億ドルで、うち直接医療費がUSD 306.6億ドル、間接コストがUSD 106.3億ドルでした。報告書は経済的負担の増加を強調し、入院医療費、処方薬、糖尿病関連用品が主要な要因と指摘しています。間接コストには生産性低下、欠勤、障害が含まれます。この研究は、急増するコストを抑制するため、予防と管理戦略の改善が緊急に必要であることを強調しています。

Wegovyは、体重管理におけるGLP-1受容体作動薬の需要増加を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると見込まれています。肥満率の増加、保険カバーの拡大、優れた臨床結果が市場拡大を後押ししています。ノボノルディスクの生産拡大と複数地域での規制承認は、成長見通しをさらに強化しています。エリ・リリーのZepboundとの競争や、適応外使用に対する規制当局の監視が市場動向に影響を与える可能性があります。しかし、消費者の関心と医師の採用が持続する中、Wegovyは強い勢いを維持し、肥満治療市場での地位を強化すると予想されます。今後の売上成長は、供給の安定性と価格戦略に依存します。

アプリケーション インサイト

2型糖尿病セグメントが市場を支配し、2024年に売上高の71.90%を占めました。これは、世界的な有病率の増加と先進療法の採用拡大が要因です。セマグルチド(オズエムピック、ウェゴヴィ)を含むGLP-1受容体作動薬の普及が治療トレンドに大きく影響しています。医療アクセス拡大、有利な償還政策、インスリン製剤の継続的なイノベーションが市場成長を後押ししています。1型糖尿病の治療は依然として不可欠ですが、2型糖尿病が診断例の過半数を占めるため、その市場リーダーシップが強化されています。製薬投資と規制承認が、2024年の競争動向と治療のアクセス性を形作るでしょう。

肥満セグメントは、ウェゴヴィーなどのGLP-1受容体作動薬の体重管理への需要増加を背景に、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されます。肥満の有病率上昇、保険カバー範囲の拡大、医師の薬物療法への受け入れ拡大が市場拡大を後押ししています。セマグルチドの体重減少効果を支持する規制承認と臨床的証拠が採用をさらに加速させます。消費者意識の高まりと供給制約の緩和により、肥満セグメントは他の応用分野を凌駕し、セマグルチドは進化する体重管理市場における主要なドライバーとして位置付けられます。

投与経路の洞察

投与経路別では、注射剤が市場を支配し、2024年に売上高の88.46%を占めました。これは、注射剤として販売されているOzempicとWegovyの広範な採用が要因です。これらのGLP-1受容体作動薬は、糖尿病と肥満管理における高い有効性と確立された使用実績により、市場リーダーシップを確立しました。セマグルチドの経口製剤はオズエムピックとウェゴヴィの両方において開発中ですが、患者遵守性と有効性が証明されているため、注射剤が標準的な投与経路として維持されています。薬剤送達技術の継続的な革新が今後の市場動向に影響を与える可能性がありますが、現在、注射剤が市場の大部分を占めています。

経口投与経路は、非注射剤の代替品開発を背景に、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。ノボノルディスクは、オズエムピック(セマグルチド)とウェゴヴィ(セマグルチド)の経口製剤の開発を進めており、現在パイプラインにあります。これらの開発は、患者遵守の向上と市場アクセス拡大を目的としています。注射剤が依然として主流であるものの、利便性の高い経口オプションへの需要増加と薬物送達技術の発展が市場採用を加速させ、経口セマグルチドが今後の主要な成長ドライバーとなる見込みです。

流通チャネルの洞察

小売薬局セグメントが市場をリードし、2024年に売上高の55.09%を占めました。これは、オズエムピックやウェゴヴィーのようなGLP-1受容体作動薬に対する消費者需要の増加が要因です。これらの薬剤の小売チェーンを通じたアクセス可能性が患者の利便性を高め、販売量の増加に寄与しました。保険カバーの拡大と直接購入の増加が、このセグメントの優位性をさらに強化しました。病院やオンライン薬局も重要な役割を果たしていますが、小売薬局は広範な流通ネットワークと薬剤師主導の患者エンゲージメントにより、セマグルチドベース療法の主要な流通チャネルとしての地位を固めました。

オンライン薬局セグメントは、デジタルヘルスケアソリューションへの消費者嗜好の高まりにより、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。オズエムピックとウェゴヴィの需要増加と自宅配送の利便性がこの拡大を後押ししています。テレメディシンサービスの強化と消費者向け直接販売モデルが採用を加速させています。オンライン処方箋履行の規制承認と保険カバー範囲の拡大が市場浸透を促進しています。小売薬局が依然として主導的地位を維持する中、オンラインプラットフォームはアクセス性、競争力のある価格、プライバシー保護の購入オプションを強みとし、セマグルチドベースの療法の最も急速に成長する流通チャネルとして位置付けられています。

地域別動向

北米のセマグルチド市場は2024年にグローバルシェアの74.35%を占め、肥満と糖尿病の有病率の高さ、充実した医療インフラ、オズエムピックやウェゴヴィーのようなGLP-1受容体作動薬の広範な採用が背景にあります。同地域は、有利な償還政策、体重管理意識の高まり、オフラベル使用の処方増加からも恩恵を受けています。米国は、厳格な医薬品規制、患者との積極的な関与、肥満治療への大規模な投資により主導しています。さらに、経口セマグルチド製剤を含む臨床開発の進展が市場成長を後押ししています。継続的な規制監視と治療アクセス拡大により、北米はセマグルチドベースの療法の最大市場を維持しています。

米国セマグルチド市場動向

米国は、糖尿病と肥満管理におけるGLP-1受容体作動薬の需要増加を背景に、北米のセマグルチド市場を支配しています。早期の規制承認と広範な研究開発活動が市場拡大に寄与しています。糖尿病の主要な適応症にもかかわらず、体重減少目的でのセマグルチドの採用拡大は処方傾向を変革しています。小売薬局が主要な流通チャネルであり、利便性と消費者直接販売モデルを背景にオンライン薬局が拡大しています。

欧州セマグルチド市場動向

欧州はドイツ、フランス、イギリスを牽引役として、セマグルチド市場が安定した成長を遂げています。同地域は、強力な臨床研究インフラ、肥満と糖尿病管理に関する政府の取り組み、GLP-1受容体作動薬の処方増加の恩恵を受けています。肥満治療薬を支援する規制政策が採用をさらに促進しています。

イギリスセマグルチド市場の成長は、糖尿病と肥満治療への資金投入増加と、パーソナライズド医療の需要拡大に後押しされています。体重管理プログラムの拡大と新規製剤の評価を目的とした臨床試験が市場拡大に寄与しています。小売薬局はセマグルチドのアクセス性を高める重要な役割を果たし、伝統的な病院薬局チャネルを補完しています。

ドイツのセマグルチド市場は予測期間中に成長が見込まれています。ドイツは、先進的なバイオ医薬品製造と堅固な医療システムを背景に、欧州市場をリードしています。代謝障害と肥満に対するGLP-1受容体作動薬の採用拡大が成長を後押ししています。病院薬局が流通の主流を占めていますが、オンライン薬局の拡大により、セマグルチドベースの療法への患者アクセスが改善されています。

フランス セマグルチド市場は、糖尿病と肥満管理を目的とした強力な規制支援と公的医療施策から恩恵を受けています。GLP-1受容体作動薬の認知度向上と償還政策が採用率の向上に寄与しています。病院薬局が主要な流通チャネルであり、小売薬局とオンライン薬局が徐々に存在感を高めています。

アジア太平洋地域のセマグルチド市場動向

アジア太平洋地域のセマグルチド産業は、肥満と糖尿病の有病率上昇、医療投資の増加、GLP-1療法の規制承認を背景に急速に拡大しています。中国、日本、インドが市場を牽引し、国内の医薬品製造と患者意識の向上を支えています。地域では、病院と小売薬局の両方でセマグルチドの採用が拡大しています。

日本のセマグルチド市場は、糖尿病と肥満管理を支援する政府主導のイニシアチブにより拡大しています。高齢化と肥満の増加が需要を後押ししています。小売薬局がセマグルチドの流通を支配しており、病院薬局は疾患管理戦略を強化しています。

中国のセマグルチド市場は、医療の近代化と国内バイオ医薬品産業の拡大を促進する政府政策により急速に成長しています。糖尿病と肥満治療の需要増加とオンライン薬局の台頭が、市場アクセスを変化させています。同国では、GLP-1受容体作動薬の研究開発と製造に大規模な投資が行われています。

ラテンアメリカ セマグルチド市場動向

ラテンアメリカでは、ブラジルとアルゼンチンを牽引役として、セマグルチド産業が緩やかな成長を遂げています。医療費の増加と肥満治療への意識の高まりが市場浸透を後押ししています。糖尿病管理を支援する政府プログラムの拡大が、地域におけるセマグルチドの採用を促進しています。

ブラジルのセマグルチド市場は、高い肥満率と医療アクセス改善に向けた政府の取り組みの強化により成長しています。地元バイオ医薬品製造への投資と国際企業との提携が、セマグルチドの供給拡大に貢献しています。小売薬局は、GLP-1療法のアクセス向上に重要な役割を果たしています。

中東・アフリカ セマグルチド市場動向

中東・アフリカでは、特にサウジアラビアとアラブ首長国連邦(UAE)でセマグルチドの需要が拡大しています。政府の医療政策と肥満率の増加が主要な要因です。医療インフラの改善と、病院と小売薬局を通じたセマグルチドの入手可能性の向上により、市場は拡大しています。

サウジアラビアのセマグルチド市場は、医療改革と肥満関連合併症の増加を背景に拡大しています。政府のバイオテクノロジーと慢性疾患管理への投資がセマグルチドの採用を支援しています。小売薬局と病院薬局が主要な流通チャネルであり、オンライン薬局の浸透率向上により患者アクセスが改善されています。

主要なセマグルチド企業動向

ノボノルディスクは、オズエムピック、ウェゴヴィ、リベルサスなどのセマグルチド製品の開発、製造、販売を独占的に手がけることで、市場を支配しています。同社の強固な市場地位は、継続的な製品革新、グローバルな規制承認、需要増加に対応するための生産能力の拡大によって支えられています。ノボノルディスクは、サプライチェーンの拡大と経口セマグルチド製剤の研究開発への戦略的投資により、リーダーシップをさらに強化しています。ブランド品セマグルチドの直接的な競合他社がないため、同社は市場動向、価格戦略、販売チャネルのコントロールを維持し、GLP-1受容体アゴニストセグメントでの持続的な成長を確保しています。しかし、薬剤の特許期限切れが迫る中、バイオシミラー競争や代替GLP-1受容体アゴニスト、組み合わせ療法が同社の優位性を脅かすと予想されています

競争環境と新興企業

- レクシコン・ファーマシューティカルズ: レクシコンは、ノボノルディスクに肥満治療薬としてLX9851のライセンスを供与し、セマグルチドとの組み合わせを模索しています。支払総額は最大USD 10億ドルに上ります。

- ヴィキング・セラピューティクス: ヴィキング・セラピューティクスのVK2735(GLP-1/GIP二重アゴニスト)は、第1/2相試験でセマグルチドと競合する有意な体重減少効果を示しました。

- イーライ・リリー・アンド・カンパニー: リリーのゼプバウンドは、SURMOUNT-5試験でウェゴヴィーを上回る体重減少効果(20.2%対13.7%)を示し、糖尿病のない肥満管理において優れた有効性を示しました。

- 今後のバイオシミラー: セマグルチドの特許期限が迫る中、主要なジェネリック企業やバイオテクノロジー企業を含むバイオシミラーメーカーが市場参入を準備しています。企業はバイオシミラー版の開発を進めており、2032年以降の市場構造を再編する可能性があります。

主要なセマグルチド企業

以下の企業は、セマグルチド市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Novo Nordisk

- Eli Lilly

- Viking Therapeutics

- Lexicon Pharmaceuticals

- Biocon

- AstraZeneca

最近の動向

- 2025年2月、ノボノルディスクはFDAがウェゴヴィとオズエムピックの供給不足が終了したと発表し、米国での供給が需要を満たしていると確認しました。同社は生産拡大に65億ドルを投資し、AI搭載の「Find My Meds」アプリをリリースしました。ノボノルディスクは偽造薬に注意を呼びかけ、FDA承認のセマグルチド医薬品の適切な使用を強調しています。

- 2025年1月、ノボノルディスクは、セマグルチド7.2mgがSTEP UP試験で20.7%の体重減少を達成し、セマグルチド2.4mgとプラセボを上回ったと発表しました。試験では安全性および忍容性が確認されました。別の第3相試験STEP UP T2Dが進行中です。結果は、セマグルチドの肥満治療における役割を強化し、ウェゴヴィの心血管系利益と補完するものです。

- 2024年6月、ノボノルディスクのフェーズ3 FLOW試験で、オズエムピック(セマグルチド)1mgが2型糖尿病患者における慢性腎臓病(CKD)関連イベントを24%減少させたことが示されました。FDAはラベル拡張の審査中で、決定は2025年1月に予定されています。結果はNEJMに掲載され、ADA 2024で発表されました。

グローバル・セマグルチド市場レポートのセグメンテーション

本レポートは、2018年から2035年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランド・ビュー・リサーチはグローバル・セマグルチド市場レポートを製品、用途、投与経路、販売チャネル、地域に基づいてセグメント化しています:

製品別見通し(売上高、百万ドル、2018年~2035年)

- オズエムピック

- ウェゴヴィ

- リベルサス

- その他

用途別見通し(売上高、百万ドル、2018年~2035年)

- 2型糖尿病

- 肥満

- その他

投与経路別見通し(売上高、百万ドル、2018年~2035年)

- 親和性投与

- 経口投与

流通チャネル別見通し(売上高、百万ドル、2018年~2035年)

- 病院薬局

- 小売薬局

- オンライン薬局

地域別見通し(売上高、百万米ドル、2018年~2035年)北米米国カナダメキシコ欧州英国ドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 用途

1.2.3. 投与経路

1.2.4. 流通チャネル

1.3. 推定と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 セマグルチド市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合企業の競争

3.3.2. PESTLE分析

3.3.3. パイプライン分析(フェーズ別)

3.3.4. 特許満了分析

3.3.5. 価格分析

3.3.6. 競合状況:特許満了後のセマグルチド市場における新興バイオシミラー

第4章 セマグルチド市場:製品ビジネス分析

4.1. 製品市場シェア(2024年および2035年)

4.2. 製品セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(製品別、2018年から2035年)(百万ドル)

4.4. オゼムピック

4.4.1. オゼムピック市場(2018年から2035年)(百万ドル)

4.5. ウェゴヴィ

4.5.1. ウェゴヴィ市場、2018年~2035年(百万ドル)

4.6. リベルサス

4.6.1. リベルサス市場、2018年~2035年(百万ドル)

4.7. その他

4.7.1. その他の製品市場、2018年~2035年(百万ドル)

第5章. セマグルチド市場:アプリケーション別ビジネス分析

5.1. アプリケーション別市場シェア、2024年と2035年

5.2. アプリケーションセグメントダッシュボード

5.3. 市場規模と予測、およびトレンド分析(アプリケーション別)、2018年~2035年 (百万ドル)

5.4. 2型糖尿病

5.4.1. 2型糖尿病市場、2018年~2035年(百万ドル)

5.5. 肥満

5.5.1. 肥満市場、2018年~2035年(USD百万)

5.6. その他

5.6.1. その他市場、2018年~2035年(USD百万)

第6章. セマグルチド市場:投与経路別ビジネス分析

6.1. 投与経路別市場シェア、2024年および2035年

6.2. 投与経路セグメントダッシュボード

6.3. 市場規模、予測、およびトレンド分析(投与経路別)、2018年から2035年(百万米ドル)

6.4. 親和性

6.4.1. 親和性市場、2018年~2035年(百万米ドル)

6.5. 経口

6.5.1. 経口市場、2018年~2035年 (USD百万)

第7章. セマグルチド市場:流通チャネル事業分析

7.1. 流通チャネル市場シェア、2024年と2035年

7.2. 流通チャネルセグメントダッシュボード

7.3. 市場規模と予測およびトレンド分析(流通チャネル別)、2018年から2035年(USD百万)

7.4. 病院薬局

7.4.1. 病院薬局市場、2018年~2035年(百万米ドル)

7.5. 小売薬局

7.5.1. 小売薬局市場、2018年~2035年(百万米ドル)

7.6. オンライン薬局

7.6.1. オンライン薬局市場、2018年~2035年(百万米ドル)

第8章. セマグルチド市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析、2024年と2035年

8.2. 地域別市場ダッシュボード

8.3. 市場規模と予測トレンド分析、2018年~2035年:

8.4. 北米

8.4.1. 北米セマグルチド市場推定値と予測、国別、2018年~2035年(百万ドル)

8.4.2. アメリカ

8.4.2.1. 主要国の動向

8.4.2.2. 対象疾患の有病率

8.4.2.3. 規制枠組み

8.4.2.4. 償還枠組み

8.4.2.5. 米国セマグルチド市場規模予測(2018年~2035年)(百万ドル)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. 対象疾患の有病率

8.4.3.3. 規制枠組み

8.4.3.4. 償還枠組み

8.4.3.5. 米国セマグルチド市場規模推計と予測(2018年~2035年)(百万ドル)

8.4.4. メキシコ

8.4.4.1. 主要な国別動向

8.4.4.2. 対象疾患の有病率

8.4.4.3. 規制枠組み

8.4.4.4. 償還枠組み

8.4.4.5. メキシコ セマグルチド市場規模予測(2018年~2035年)(百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパ セマグルチド市場規模予測(2018年~2035年)(百万米ドル)

8.5.2. イギリス

8.5.2.1. 主要国動向

8.5.2.2. 対象疾患の有病率

8.5.2.3. 規制枠組み

8.5.2.4. 償還枠組み

8.5.2.5. イギリス セマグルチド市場推定値と予測(2018年~2035年、百万ドル)

8.5.3. ドイツ

8.5.3.1. 主要国動向

8.5.3.2. 対象疾患の有病率

8.5.3.3. 規制枠組み

8.5.3.4. 償還枠組み

8.5.3.5. ドイツのセマグルチド市場規模と予測(2018年~2035年、百万米ドル)

8.5.4. フランス

8.5.4.1. 主要な国別動向

8.5.4.2. 対象疾患の有病率

8.5.4.3. 規制枠組み

8.5.4.4. 償還枠組み

8.5.4.5. フランス セマグルチド市場規模推計と予測(2018年~2035年、百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国の動向

8.5.5.2. 対象疾患の有病率

8.5.5.3. 規制枠組み

8.5.5.4. 償還枠組み

8.5.5.5. イタリアのセマグルチド市場規模と予測(2018年~2035年、百万ドル)

8.5.6. スペイン

8.5.6.1. 主要国動向

8.5.6.2. 対象疾患の有病率

8.5.6.3. 規制枠組み

8.5.6.4. 償還枠組み

8.5.6.5. スペインのセマグルチド市場推定値と予測(2018年~2035年、百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要国動向

8.5.7.2. 対象疾患の有病率

8.5.7.3. 規制枠組み

8.5.7.4. 償還枠組み

8.5.7.5. デンマークのセマグルチド市場推定値と予測(2018年~2035年、百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要な国別動向

8.5.8.2. 対象疾患の有病率

8.5.8.3. 規制枠組み

8.5.8.4. 償還枠組み

8.5.8.5. スウェーデン セマグルチド市場規模推計と予測(2018年~2035年)(百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国動向

8.5.9.2. 対象疾患の有病率

8.5.9.3. 規制枠組み

8.5.9.4. 償還枠組み

8.5.9.5. ノルウェー セマグルチド市場規模推計と予測(2018年~2035年)(百万ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋セマグルチド市場規模推計と予測(2018年~2035年)(百万ドル)

8.6.2. 日本

8.6.2.1. 主要国動向

8.6.2.2. 対象疾患の有病率

8.6.2.3. 規制枠組み

8.6.2.4. 償還枠組み

8.6.2.5. 日本のセマグルチド市場規模予測(2018年~2035年、百万ドル)

8.6.3. 中国

8.6.3.1. 主要な国別動向

8.6.3.2. 対象疾患の有病率

8.6.3.3. 規制枠組み

8.6.3.4. 償還枠組み

8.6.3.5. 中国のセマグルチド市場推定値と予測(2018年~2035年) (百万米ドル)

8.6.4. インド

8.6.4.1. 主要国動向

8.6.4.2. 対象疾患の有病率

8.6.4.3. 規制枠組み

8.6.4.4. 償還枠組み

8.6.4.5. インドのセマグルチド市場規模予測(2018年~2035年)(百万米ドル)

8.6.5. オーストラリア

8.6.5.1. 主要国動向

8.6.5.2. 対象疾患の有病率

8.6.5.3. 規制枠組み

8.6.5.4. 償還枠組み

8.6.5.5. オーストラリアのセマグルチド市場規模予測(2018年~2035年、百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要国動向

8.6.6.2. 対象疾患の有病率

8.6.6.3. 規制枠組み

8.6.6.4. 償還枠組み

8.6.6.5. 韓国のセマグルチド市場規模推計と予測(2018年~2035年、百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国動向

8.6.7.2. 対象疾患の有病率

8.6.7.3. 規制枠組み

8.6.7.4. 償還枠組み

8.6.7.5. タイのセマグルチド市場規模推計と予測(2018年~2035年、百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカのセマグルチド市場規模推計と予測(2018年~2035年、百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国動向

8.7.2.2. 対象疾患の有病率

8.7.2.3. 規制枠組み

8.7.2.4. 償還枠組み

8.7.2.5. 日本のセマグルチド市場規模予測(2018年~2035年、百万ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要な国別動向

8.7.3.2. 対象疾患の有病率

8.7.3.3. 規制枠組み

8.7.3.4. 償還枠組み

8.7.3.5. 中国のセマグルチド市場規模予測(2018年~2035年、百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカ セマグルチド市場規模推計と予測(2018年~2035年、百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国動向

8.8.2.2. 対象疾患の有病率

8.8.2.3. 規制枠組み

8.8.2.4. 償還枠組み

8.8.2.5. 南アフリカ セマグルチド市場規模推計と予測(2018年~2035年)(百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国動向

8.8.3.2. 対象疾患の有病率

8.8.3.3. 規制枠組み

8.8.3.4. 償還枠組み

8.8.3.5. サウジアラビアのセマグルチド市場推定値と予測(2018年~2035年、百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要な国別動向

8.8.4.2. 対象疾患の有病率

8.8.4.3. 規制枠組み

8.8.4.4. 償還枠組み

8.8.4.5. アラブ首長国連邦(UAE)のセマグルチド市場規模推計と予測(2018年~2035年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要な国別動向

8.8.5.2. 対象疾患の有病率

8.8.5.3. 規制枠組み

8.8.5.4. 償還枠組み

8.8.5.5. クウェート セマグルチド市場推定値と予測(2018年~2035年、百万米ドル)

第9章 競争環境

9.1. 参加者概要

9.2. 企業の市場ポジション分析

9.3. 企業分類

9.4. 戦略マッピング

9.5. 企業プロファイル/一覧

9.5.1. ノボノルディスク A/S

9.5.1.1. 概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的イニシアチブ

9.5.2. エリ・リリー

9.5.2.1. 概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的イニシアチブ

9.5.3. ヴィキング・セラピューティクス

9.5.3.1. 概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的イニシアチブ

9.5.4. レクシコン・ファーマシューティカルズ

9.5.4.1. 概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーク

9.5.4.4. 戦略的イニシアチブ

9.5.5. バイオコン

9.5.5.1. 概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーク

9.5.5.4. 戦略的イニシアチブ

9.5.6. アストラゼネカ

9.5.6.1. 概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーク

9.5.6.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 地域別グローバルセマグルチド市場、2018年~2035年(百万ドル)

表4. 製品別グローバルセマグルチド市場、 2018 – 2035(百万ドル)

表5. グローバルセマグルチド市場、用途別、2018 – 2035(百万ドル)

表6. グローバルセマグルチド市場、投与経路別、2018 – 2035(百万ドル)

表7. グローバル・セマグルチド市場、流通チャネル別、2018年~2035年(百万米ドル)

表8. 北米セマグルチド市場、国別、2018年~2035年(百万米ドル)

表9. 北米セマグルチド市場、製品別、2018年~2035年(百万米ドル)

表10. 北米セマグルチド市場、用途別、2018年~2035年(百万ドル)

表11. 北米セマグルチド市場、投与経路別、2018年~2035年(百万ドル)

表12. 北米セマグルチド市場、流通チャネル別、2018年~2035年 (USD百万)

表13. 米国セマグルチド市場、製品別、2018年~2035年(USD百万)

表14. 米国セマグルチド市場、用途別、2018年~2035年(百万ドル)

表15. 米国セマグルチド市場、投与経路別、2018年~2035年(百万ドル)

表16. 米国セマグルチド市場、流通チャネル別、2018年~2035年(百万ドル)

表17. カナダセマグルチド市場、製品別、2018年~2035年(百万ドル)

表18. カナダセマグルチド市場、用途別、2018年~2035年 (百万ドル)

表19. カナダ セマグルチド市場、投与経路別、2018年~2035年(百万ドル)

表20. カナダ セマグルチド市場、販売チャネル別、2018年~2035年(百万ドル)

表21. メキシコ セマグルチド市場、製品別、2018年~2035年(百万米ドル)

表22. メキシコ セマグルチド市場、用途別、2018年~2035年(百万米ドル)

表23. メキシコ セマグルチド市場、投与経路別、2018年~2035年(百万米ドル)

表24. メキシコ セマグルチド市場、流通チャネル別、2018年~2035年(百万米ドル)

表25. ヨーロッパ セマグルチド市場、国別、2018年~2035年(百万米ドル)

表26. ヨーロッパ セマグルチド市場、製品別、2018年~2035年(百万米ドル)

表27. ヨーロッパのセマグルチド市場、用途別、2018年~2035年(百万ドル)

表28. ヨーロッパのセマグルチド市場、投与経路別、2018年~2035年(百万ドル)

表29. ヨーロッパのセマグルチド市場、流通チャネル別、2018年~2035年 (USD百万)

表30. イギリス セマグルチド市場、製品別、2018年~2035年(USD百万)

表31. イギリス セマグルチド市場、用途別、2018年~2035年(USD百万)

表32. イギリス セマグルチド市場、投与経路別、2018年~2035年 (USD百万)

表33. イギリス セマグルチド市場、流通チャネル別、2018年~2035年 (USD百万)

表34. ドイツ セマグルチド市場、製品別、2018年~2035年 (USD百万)

表35. ドイツ セマグルチド市場、用途別、2018年~2035年 (USD 百万)

表36. ドイツのセマグルチド市場、投与経路別、2018年~2035年 (USD 百万)

表37. ドイツのセマグルチド市場、販売チャネル別、2018年~2035年 (USD 百万)

表38. フランス セマグルチド市場、製品別、2018年~2035年(百万米ドル)

表39. フランス セマグルチド市場、用途別、2018年~2035年(百万ドル)

表40. フランス セマグルチド市場、投与経路別、2018年~2035年(百万ドル)

表41. フランス セマグルチド市場、流通チャネル別、2018年~2035年 (百万ドル)

表42. イタリアのセマグルチド市場、製品別、2018年~2035年(百万ドル)

表43. イタリアのセマグルチド市場、用途別、2018年~2035年(百万ドル)

表44. イタリアのセマグルチド市場、投与経路別、2018年~2035年(百万米ドル)

表45. イタリアのセマグルチド市場、販売チャネル別、2018年~2035年(百万米ドル)

表46. スペインのセマグルチド市場、製品別、2018年~2035年(百万米ドル)

表47. スペインのセマグルチド市場、用途別、2018年~2035年(百万ドル)

表48. スペインのセマグルチド市場、投与経路別、2018年~2035年(百万ドル)

表49. スペインのセマグルチド市場、販売チャネル別、2018年~2035年(百万ドル)

表50. ノルウェーのセマグルチド市場、製品別、2018年~2035年(百万ドル)

表51. ノルウェーのセマグルチド市場、用途別、2018年~2035年(百万米ドル)

表52. ノルウェーのセマグルチド市場、投与経路別、2018年~2035年(百万米ドル)

表53. ノルウェーのセマグルチド市場、流通チャネル別、2018年~2035年(百万米ドル)

表54. デンマークのセマグルチド市場、製品別、2018年~2035年(百万米ドル)

表55. デンマークのセマグルチド市場、用途別、2018年~2035年(百万米ドル)

表56. デンマークのセマグルチド市場、投与経路別、2018年~2035年(百万ドル)

表57. デンマークのセマグルチド市場、流通チャネル別、2018年~2035年(百万ドル)

表58. スウェーデンのセマグルチド市場、製品別、2018年~2035年(百万ドル)

表59. スウェーデン セマグルチド市場、用途別、2018年~2035年(百万米ドル)

表60. スウェーデン セマグルチド市場、投与経路別、2018年~2035年(百万米ドル)

表61. スウェーデン セマグルチド市場、流通チャネル別、2018年~2035年 (USD 百万)

表62. アジア太平洋地域 セマグルチド市場、国別、2018年~2035年 (USD 百万)

表63. アジア太平洋地域 セマグルチド市場、製品別、2018年~2035年 (USD 百万)

表64. アジア太平洋地域 セマグルチド市場、用途別、2018年~2035年 (USD百万)

表65. アジア太平洋地域セマグルチド市場、投与経路別、2018年~2035年 (USD百万)

表66. アジア太平洋地域セマグルチド市場、販売チャネル別、2018年~2035年 (USD百万)

表67. 日本セマグルチド市場、製品別、2018年~2035年 (USD百万)

表68. 日本のセマグルチド市場、用途別、2018年~2035年 (USD百万)

表69. 日本のセマグルチド市場、投与経路別、2018年~2035年 (USD百万)

表70. 日本のセマグルチド市場、流通チャネル別、2018年~2035年 (USD 百万)

表71. 中国のセマグルチド市場、製品別、2018年~2035年 (USD 百万)

表72. 中国のセマグルチド市場、用途別、2018年~2035年 (USD 百万)

表73. 中国のセマグルチド市場、投与経路別、2018年~2035年 (USD 百万)

表74. 中国のセマグルチド市場、流通チャネル別、2018年~2035年 (USD 百万)

表75. インドのセマグルチド市場、製品別、2018年~2035年 (USD 百万)

表76. インドのセマグルチド市場、用途別、2018年~2035年 (USD 百万)

表77. インドのセマグルチド市場、投与経路別、2018年~2035年(百万米ドル)

表78. インドのセマグルチド市場、流通チャネル別、2018年~2035年(百万米ドル)

表79. オーストラリアのセマグルチド市場、製品別、2018年~2035年(百万ドル)

表80. オーストラリアのセマグルチド市場、用途別、2018年~2035年(百万ドル)

表81. オーストラリアのセマグルチド市場、投与経路別、2018年~2035年(百万ドル)

表82. オーストラリアのセマグルチド市場、流通チャネル別、2018年~2035年(米ドル百万)

表83. 韓国のセマグルチド市場、製品別、2018年~2035年(米ドル百万)

表84. 韓国 セマグルチド市場、用途別、2018年~2035年(百万ドル)

表85. 韓国 セマグルチド市場、投与経路別、2018年~2035年(百万ドル)

表86. 韓国 セマグルチド市場、流通チャネル別、2018年~2035年(百万ドル)

表87. タイのセマグルチド市場、製品別、2018年~2035年(百万ドル)

表88.タイのセマグルチド市場、用途別、2018年~2035年(百万ドル)

表89.タイのセマグルチド市場、投与経路別、2018年~2035年(百万ドル)

表90. タイのセマグルチド市場、流通チャネル別、2018年~2035年(百万ドル)

表91. ラテンアメリカ セマグルチド市場、国別、2018年~2035年(百万ドル)

表92. ラテンアメリカ セマグルチド市場、製品別、2018年~2035年 (USD百万)

表93. ラテンアメリカ セマグルチド市場、用途別、2018年~2035年 (USD百万)

表94. ラテンアメリカ セマグルチド市場、投与経路別、2018年~2035年 (USD百万)

表95. ラテンアメリカ セマグルチド市場、販売チャネル別、2018年~2035年 (USD百万)

表96. ブラジル セマグルチド市場、製品別、2018年~2035年 (USD百万)

表97. ブラジル セマグルチド市場、用途別、2018年~2035年 (USD百万)

表98. ブラジル セマグルチド市場、投与経路別、2018年~2035年 (USD 百万)

表99. ブラジル セマグルチド市場、流通チャネル別、2018年~2035年 (USD 百万)

表100. アルゼンチン セマグルチド市場、製品別、2018年~2035年 (USD 百万)

表101. アルゼンチン セマグルチド市場、用途別、2018年~2035年 (USD百万)

表102. アルゼンチン セマグルチド市場、投与経路別、2018年~2035年 (USD百万)

表103. アルゼンチン セマグルチド市場、販売チャネル別、2018年~2035年 (USD百万)

表104. 中東・アフリカ セマグルチド市場、国別、2018年~2035年 (USD百万)

表105. 中東・アフリカ セマグルチド市場、製品別、2018年~2035年 (USD百万)

表106. 中東・アフリカ地域 セマグルチド市場、用途別、2018年~2035年(百万米ドル)

表107. 中東・アフリカ地域 セマグルチド市場、投与経路別、2018年~2035年(百万米ドル)

表108. 中東・アフリカ地域 セマグルチド市場、販売チャネル別、2018年~2035年 (USD百万)

表109. 南アフリカ セマグルチド市場、製品別、2018年~2035年(USD百万)

表110. 南アフリカ セマグルチド市場、用途別、2018年~2035年(USD百万)

表111. 南アフリカ セマグルチド市場、投与経路別、2018年~2035年(百万米ドル)

表112. 南アフリカ セマグルチド市場、流通チャネル別、2018年~2035年(百万米ドル)

表113. サウジアラビア セマグルチド市場、製品別、2018年~2035年 (USD百万)

表114. サウジアラビアのセマグルチド市場、用途別、2018年~2035年(USD百万)

表115. サウジアラビアのセマグルチド市場、投与経路別、2018年~2035年(USD百万)

表116. サウジアラビアのセマグルチド市場、流通チャネル別、2018年 – 2035(米ドル百万)

表117. アラブ首長国連邦(UAE)のセマグルチド市場、製品別、2018 – 2035(米ドル百万)

表118. アラブ首長国連邦(UAE)のセマグルチド市場、用途別、2018年~2035年(百万ドル)

表119. アラブ首長国連邦(UAE)のセマグルチド市場、投与経路別、2018年~2035年(百万ドル)

表120. アラブ首長国連邦(UAE)のセマグルチド市場、販売チャネル別、2018年~2035年(百万ドル)

表121. クウェート セマグルチド市場、製品別、2018年~2035年(百万米ドル)

表122. クウェート セマグルチド市場、用途別、2018年~2035年(百万米ドル)

表123. クウェート セマグルチド市場、投与経路別、2018年~2035年 (USD百万)

表124. クウェート セマグルチド市場、流通チャネル別、2018年~2035年(USD百万)

図表一覧

図1 セマグルチド市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場構成と検証

図8 市場概要

図9 治療アプローチと応用見通し(百万米ドル)

図10 競争環境

図11 セマグルチド市場動向

図12 セマグルチド市場:ポーターの5つの力分析

図13 セマグルチド市場:PESTLE分析

図14 製品市場、2018年~2035年(百万ドル)

図15 オゼムピック市場、2018年~2035年(百万ドル)

図16 ウェゴヴィ市場、2018年~2035年(百万ドル)

図17 リベルサス市場、2018年~2035年 (USD百万)

図18 その他の市場、2018年~2035年(USD百万)

図19 用途別市場、2018年~2035年(USD百万)

図20 2型糖尿病市場、2018年~2035年(USD百万)

図21 肥満市場、2018年~2035年(百万ドル)

図22 その他の市場、2018年~2035年(百万ドル)

図23 投与経路市場、2018年~2035年 (USD百万)

図24 親和性市場、2018年~2035年(USD百万)

図25 経口市場、2018年~2035年(USD百万)

図26 流通チャネル市場、2018年~2035年(USD百万)

図27 病院薬局市場、2018年~2035年(百万ドル)

図28 小売薬局市場、2018年~2035年(百万ドル)

図29 オンライン薬局市場、2018年~2035年(百万ドル)

図30 セマグルチド市場売上高、地域別

図31 地域別市場動向:主要なポイント

図32 地域別市場動向:主要なポイント

図33 北米セマグルチド市場、2018年~2035年(百万米ドル)

図34 米国市場動向

図35 米国セマグルチド市場、2018年~2035年(百万米ドル)

図36 カナダ国別動向

図37 カナダ セマグルチド市場、2018年~2035年(USD百万)

図38 メキシコ国別動向

図39 メキシコ セマグルチド市場、2018年~2035年(USD百万)

図40 欧州 セマグルチド市場、2018年~2035年 (USD百万)

図41 イギリス国別動向

図42 イギリス セマグルチド市場、2018年~2035年 (USD百万)

図43 ドイツ国別動向

図44 ドイツ セマグルチド市場、2018年~2035年 (USD百万)

図45 フランス国別動向

図46 フランス セマグルチド市場、2018年~2035年 (USD百万)

図47 イタリア国別動向

図48 イタリア セマグルチド市場、2018年~2035年 (USD百万)

図49 スペインの市場動向

図50 スペインのセマグルチド市場、2018年~2035年(百万ドル)

図51 ノルウェーの市場動向

図52 ノルウェーのセマグルチド市場、2018年~2035年(百万ドル)

図53 スウェーデンの市場動向

図54 スウェーデン セマグルチド市場、2018年~2035年(USD百万)

図55 デンマーク 国別動向

図56 デンマーク セマグルチド市場、2018年~2035年 (USD百万)

図57 アジア太平洋地域 セマグルチド市場、2018年~2035年(USD百万)

図58 日本の市場動向

図59 日本のセマグルチド市場、2018年~2035年(USD百万)

図60 中国の市場動向

図61 中国のセマグルチド市場、2018年~2035年(百万ドル)

図62 インドの市場動向

図63 インドのセマグルチド市場、2018年~2035年 (USD百万)

図64 オーストラリアの市場動向

図65 オーストラリアのセマグルチド市場、2018年~2035年(USD百万)

図66 韓国の市場動向

図67 韓国のセマグルチド市場、2018年~2035年(USD百万)

図68 タイの市場動向

図69 タイのセマグルチド市場、2018年~2035年(百万米ドル)

図70 ラテンアメリカ地域のセマグルチド市場、2018年~2035年 (USD百万)

図71 ブラジル国別動向

図72 ブラジル セマグルチド市場、2018年~2035年(USD百万)

図73 アルゼンチン国別動向

図74 アルゼンチン セマグルチド市場、2018年~2035年(USD百万)

図75 MEA セマグルチド市場、2018年~2035年(百万ドル)

図76 南アフリカ国別動向

図77 南アフリカ セマグルチド市場、2018年~2035年(百万ドル)

図78 サウジアラビアの市場動向

図79 サウジアラビアのセマグルチド市場、2018年~2035年(百万ドル)

図80 アラブ首長国連邦(UAE)の市場動向

図81 アラブ首長国連邦(UAE)のセマグルチド市場、2018年~2035年(百万ドル)

図82 クウェート国別動向

図83 クウェート セマグルチド市場、2018年~2035年(百万米ドル)

図84 企業分類

図85 企業市場ポジション分析

図86 戦略的フレームワーク

| ※参考情報 セマグルチドは、糖尿病治療薬として使用されるGLP-1受容体作動薬の一つです。この薬は、体内でのインスリン分泌を促進し、血糖値を低下させる働きを持っています。セマグルチドは、特に2型糖尿病患者に対しての治療で多く用いられ、食欲を抑える効果もあるため、体重管理に対しても有用とされています。 セマグルチドは、注射剤として提供されています。週に1回の投与で済むため、患者にとっても使用が簡便で、治療の継続性が高いという利点があります。一般的に、最初は低用量から始め、効果や副作用を観察しながら徐々に増量する方法がとられます。 この薬の作用メカニズムは、GLP-1受容体に結合して、インスリンの分泌を促進することで血糖値を低下させることに加え、グルカゴンの分泌を抑制する点にあります。グルカゴンは血糖値を上げるホルモンであり、その分泌を抑えることでより一層の血糖コントロールが可能となります。また、消化管の運動を遅らせることで、食後の血糖上昇を緩やかにする働きも持っています。 セマグルチドは、単独療法としてだけでなく、メトホルミンやインスリンなどの他の糖尿病薬と併用することも可能です。また、高血圧や心血管疾患を有する患者への利点も報告されており、心疾患リスクの低下に寄与する可能性があるとされています。したがって、2型糖尿病患者における心血管系の健康を考慮した治療選択肢として位置付けられています。 セマグルチドは、体重減少の効果も注目されています。糖尿病に伴う肥満が問題となる患者にとって、体重管理は重要な課題です。臨床試験では、セマグルチドが食欲を抑制し、体重を減少させるという結果が得られています。このため、セマグルチドは体重管理についての治療においても適応が拡大しています。 最近では、セマグルチドが肥満治療薬としても承認され、肥満症のリスク要因に対する新たな治療選択肢として注目を集めています。この場合、糖尿病の有無にかかわらず、特定のBMI基準を満たす患者に対して処方されることがあります。 セマグルチドの投与に伴う副作用としては、主に消化器系の症状が見られます。例えば、吐き気、下痢、便秘などが報告されていますが、これらの症状は多くの場合、治療を続けることで軽減されることが多いです。それでも、副作用が強く出た場合には、医師に相談することが重要です。 セマグルチドの研究は進行中であり、新たな適応症や効果に関する情報が随時発表されています。また、他のGLP-1受容体作動薬との比較研究も行われており、より効果的な治療法の開発が期待されています。 このように、セマグルチドは2型糖尿病治療の重要な一環として位置付けられているだけでなく、肥満治療においても新たな可能性を秘めた薬剤であることがわかります。今後もその使い道や効果が広がることが期待されます。患者にとっても、これらの治療法がより良い生活の質を提供できることを願っています。セマグルチドは、現代の医療において非常に意義ある薬剤の一つといえるでしょう。 |