バイオマーカーの臨床実践と神経科学研究への統合が進むにつれ、市場成長が著しく加速しています。技術革新により、バイオマーカー検査の精度と感度が向上し、疾患の早期発見がより迅速かつ正確に行えるようになりました。神経科学における学際的な進展は、疾患の病態生理学の理解深化と、複数の生物学的変数を高精度で測定する能力の向上を背景に、バイオマーカーの応用範囲を拡大し続けています。

神経疾患バイオマーカーは、臨床診断の指針、疾患リスクの推定、予後の評価、疾患進行の評価、治療効果のモニタリングにおいて不可欠です。臨床試験において、バイオマーカーは患者層別化、治療標的の達成確認、治療の downstream 効果の追跡、薬物の有効性および安全性の評価に重要な役割を果たしています。薬物開発とパーソナライズド医療におけるその重要性の高まりは、製薬企業や研究機関における採用拡大を促しています。

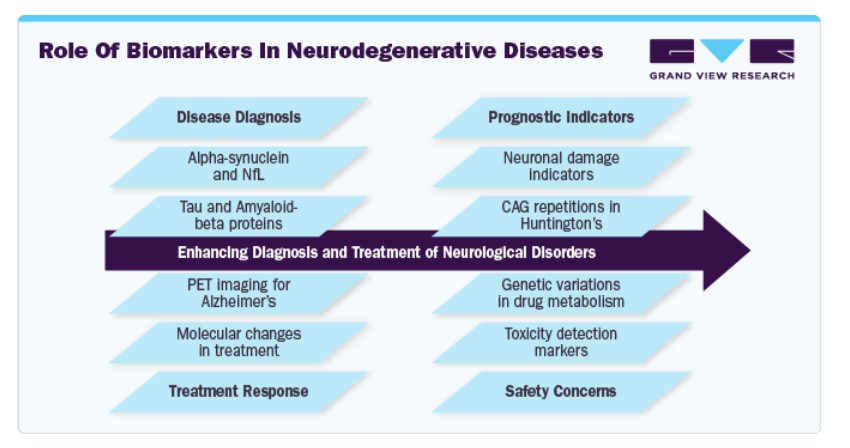

バイオマーカーの発見と応用は神経学、特に神経変性疾患において革命をもたらしました。画期的な進展は、アルツハイマー病における脳脊髄液(CSF)中のアミロイド-β42(Aβ42)濃度の低値の同定であり、これを受けてCSFバイオマーカー(Aβ42/40、総タウ、リン酸化タウなど)の臨床応用が広く普及しました。アルツハイマー病におけるこれらのバイオマーカーの成功は、パーキンソン病、前頭側頭型認知症、レビー小体型認知症におけるさらなる研究を促進しています。プリオン病のために開発された高度なタンパク質凝集アッセイは、タウ病変とα-シヌクレイン病変の新たな診断可能性を提供しています。

血液ベースのバイオマーカーへの移行は、血液脳関門に関連する過去の課題を克服し、主要な市場ドライバーとなっています。Simoa(Single Molecule Array)や質量分析法などの高感度技術により、生体液中の神経疾患バイオマーカーを極微量で検出することが可能になりました。これにより、多発性硬化症、外傷性脳損傷、神経変性疾患、さらにはCOVID-19の神経学的合併症を含む複数の神経疾患における神経細胞損傷の信頼できる指標として、血液ベースの神経フィラメント軽鎖タンパク質(NfL)検査が開発されました。検体の採取の容易さと、血液バイオマーカーを用いた疾患進行のモニタリングが可能になったことは、臨床現場と臨床試験の両方でその採用を加速させています。

画像バイオマーカーも著しい進歩を遂げ、市場拡大に大きく貢献しています。高解像度7テスラMRIは、脳構造の微小な変化を検出可能にし、神経疾患の診断とモニタリングを向上させています。ピッツバーグ化合物Bや18Fベースのトレーサーを用いたアミロイド陽電子断層撮影(PET)などの放射性トレーサーの開発は、アルツハイマー病の診断を革命的に変革しました。タウ特異的トレーサーはさらに市場を拡大し、アルツハイマー病、慢性外傷性脳症、その他のタウ病変に適用されています。シナプス喪失と神経炎症を標的とする新興トレーサーは、多様な神経疾患への応用可能性を秘め、市場成長をさらに促進しています。

早期かつ正確な診断への需要の高まり、プレシジョン・メディシン(精密医療)の拡大、継続的な技術革新が、市場成長の主要な要因となっています。臨床現場と薬物開発の両分野におけるバイオマーカーの活用拡大は、大規模な投資と規制承認を促進し、神経学におけるその役割をさらに強化すると予想されます。

市場集中度と特性

神経疾患バイオマーカーの革新の度合いは急速に進展しており、早期診断、治療モニタリング、パーソナライズド医療を向上させています。血液や髄液(CSF)中の神経フィラメント軽鎖(NfL)のような最先端のバイオマーカーは、神経変性疾患のリアルタイムな洞察を提供し、多発性硬化症やアルツハイマー病などの疾患の診断を支援しています。パーキンソン病におけるアルファシヌクレインの検出や、アルツハイマー病におけるアミロイドベータ斑のPET画像診断は、疾患の正確な特徴付けを可能にしています。さらに、バイオマーカー分析への機械学習の統合は予測精度を向上させています。これらの進歩は早期介入の改善、治療戦略の最適化、医療費の削減を実現し、神経疾患バイオマーカーを現代の神経診断と治療における重要な分野として位置付けています。

神経疾患バイオマーカー業界では、高度な診断技術と精密医療の需要を背景に、M&A(合併・買収)活動が活発化しています。大手製薬企業やバイオテクノロジー企業は、バイオマーカーに基づく診断技術を有する企業を買収し、新薬開発や神経変性疾患の管理を強化しています。例えば、ロシュはFoundation Medicineを買収し、バイオマーカー駆動型神経学研究を拡大しました。同様に、バイオジェンはNeurimmuneのアルツハイマー病バイオマーカープラットフォームを買収し、神経変性疾患研究における地位を強化しました。Thermo Fisher ScientificのPPD買収は、バイオマーカー駆動型臨床研究能力を強化しました。これらの取引は、早期疾患検出、個人に合わせた治療、臨床試験の最適化に向けた業界の強い推進力を反映しています。

規制枠組みは、神経疾患バイオマーカーの開発、承認、商業化に大きな影響を及ぼしています。FDA(米国)、EMA(欧州)、PMDA(日本)などの規制当局は、バイオマーカーの正確性、信頼性、臨床的有用性を確保するため、厳格なガイドラインを課しています。例えば、FDAのバイオマーカー資格認定プログラムは承認プロセスを簡素化しますが、広範な検証を要求するため、市場投入が遅れる可能性があります。EUの体外診断医療機器規則(IVDR)は、診断用バイオマーカーの分類を厳格化し、コンプライアンスコストを増加させています。HIPAA(米国)やGDPR(欧州)などのデータプライバシー法も、患者データの利用を規制することで、バイオマーカーに基づく研究に影響を及ぼしています。これらの規制の動向は、市場動向、イノベーションの速度、投資動向を形作っています。

神経疾患バイオマーカー業界は、多様な代替診断技術との競争に直面しています。MRI、PET、CTスキャンなどの神経画像診断技術は、アルツハイマー病やパーキンソン病などの神経変性疾患の診断に広く使用され、バイオマーカーへの依存度を低減しています。全ゲノムシーケンスやポリジェニックリスクスコアリングを含む遺伝子検査は、予測的な洞察を提供し、バイオマーカーに基づく早期検出の代替となる可能性があります。ミニメンタル状態検査(MMSE)などの臨床評価は、コスト効果の高い診断アプローチを提供します。脳波検査(EEG)や筋電図検査(EMG)などの電気生理学的検査は、脳や神経の活動を測定し、非侵襲的な代替手段として機能します。これらの代替手段は、特にコストに敏感な医療市場において、手頃な価格とアクセス可能性が重要な要因となるため、バイオマーカーの採用に影響を与えています。

神経生物マーカー業界は、医療インフラへの投資増加、疾患の有病率上昇、研究開発活動の拡大により、地理的に拡大しています。北米は、強力な資金調達、規制支援、主要な市場プレイヤーの存在により主導的な地位を占めています。欧州は、政府支援の神経疾患プログラムと活発な研究開発で続きます。アジア太平洋地域は、医療アクセス拡大、神経変性疾患の増加、中国、日本、インドでのバイオマーカー研究の進展を背景に、高成長地域として浮上しています。ラテンアメリカと中東は、医療政策の改善と国際協力により、先進的なバイオマーカー技術の導入を徐々に進め、市場浸透の新たな機会を生み出しています。

アプリケーションの洞察

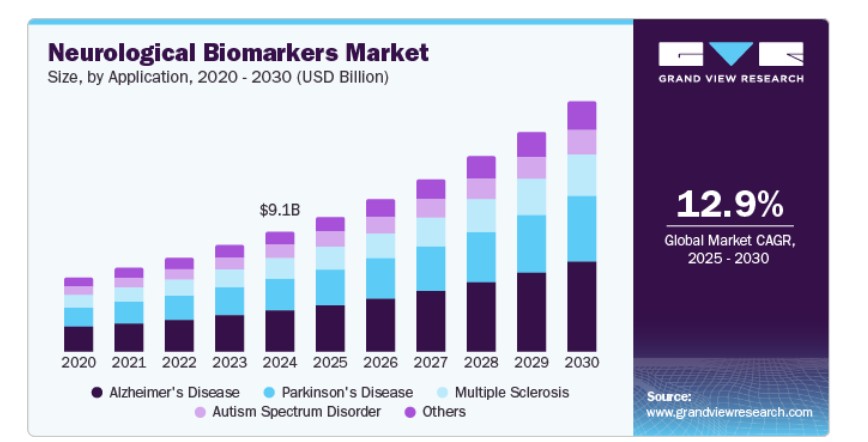

アルツハイマー病は2024年に市場シェアの34.80%を占め、予測期間中も市場を支配すると予想されています。これは、疾患の有病率の増加と早期診断・適切な治療への意識の高まりが要因です。さらに、Labcorpが2024年にpTau217検査を発売したことは、アルツハイマー病診断における重大な進歩を表しています。このバイオマーカーは、タウ病理の重要な指標であり、特に抗アミロイド療法を受けている患者における早期検出と疾患モニタリングを向上させます。アルツハイマー病は現在、米国で670万人(2060年までに1,380万人に達すると予測)に影響を与えており、正確で侵襲性の低い検査の需要が拡大しています。この検査は、Labcorpの既存のバイオマーカーポートフォリオ(ベータアミロイド42/40比、神経フィラメント軽鎖(NfL)、アルツハイマー病関連病理を評価する複合パネル「ATNプロファイル」を含む)を補完します。pTau217の導入は、臨床試験、早期介入、治療モニタリングにおいて医師とバイオファーマパートナーに強力な新たなツールを提供し、神経変性疾患の診断において重要な進展をマークします。

さらに、パーキンソン病セグメントも予測期間中に最も急速に成長すると予想されています。バイオマーカーに関する研究開発活動の増加は、パーキンソン病治療薬の新規機会をもたらす可能性があります。例えば、メルクとマイケル・J・フォックス財団(MJFF)は、SMCxPRO®免疫測定技術を活用してパーキンソン病(PD)の研究を進めています。この技術は、細胞機能障害と関連するバイオマーカーであるpS65ユビキチン(pS65-Ub)の検出を可能にします。MJFFの支援により、この技術は科学コミュニティに提供され、PDの進行に伴う治療効果の追跡を支援しています。運動症状が現れる時点で神経細胞の60~80%が既に障害を受けているため、早期の機能障害を検出することが重要です。SMCxPROプラットフォームは、低濃度のバイオマーカーを測定可能にし、診断精度、患者層別化、治療開発を向上させます。PDは世界中で1,000万人以上が罹患しており、2050年までに2,000万人に達すると推計されています。この協力関係は、現在の治療法が症状の緩和のみに焦点を当てており進行を遅らせない点を踏まえ、疾患修飾療法の開発を目指しています。

タイプ別インサイト

プロテオミクスバイオマーカーは、2024年に市場シェアの30.62%を占めました。プロテオミクスバイオマーカーは、特に筋萎縮性側索硬化症(ALS)やパーキンソン病(PD)などの神経変性疾患において、市場でますます重要な役割を果たしています。これらのバイオマーカーは、神経変性に関連する特定のタンパク質の変化を特定することで、早期診断と疾患進行のモニタリングを可能にします。例えば、ALSでは、異常な蓄積が観察されるTDP-43タンパク質の変化がプロテオミクス解析で明らかになっています。同様に、PDでは、α-シヌクレインとその翻訳後修飾の変化が同定され、疾患メカニズムや潜在的な治療標的の理解に役立っています。質量分析法とバイオインフォマティクスの技術的進歩は、脳脊髄液や血漿などの生物試料におけるこれらのタンパク質変化の検出と定量化を向上させ、臨床および研究現場でのプロテオミクスバイオマーカーの採用を促進しています。神経変性疾患の増加と個人化医療の需要は、プロテオミクスバイオマーカーの神経学への統合をさらに推進しています。

その他のセグメント(トランスクリプトームとフェノミクスを含む)は、予測期間中に著しい成長が見込まれています。マルチオミクス技術の発展、個人化医療の需要増加、神経変性疾患の増加が、この拡大を後押ししています。トランスクリプトームバイオマーカーは、神経疾患に関連する遺伝子活動を特定するためにRNAの発現レベルを分析します。例えば、血液と髄液(CSF)におけるRNA発現パターンの変化が、アルツハイマー病やパーキンソン病の早期指標となることが研究で示されています。顕著な例として、パーキンソン病患者と健康な個人を区別する特定のマイクロRNA(miRNA)の同定が挙げられ、非侵襲的な診断ツールとしての可能性が示されています。フェノミクスバイオマーカーは、生化学的、画像、行動データを統合し、神経疾患を包括的に評価します。例えば、拡散テンソル画像(DTI)に基づくフェノミックバイオマーカーは、臨床症状が現れる前に多発性硬化症(MS)の白質変化を検出するのに役立ちます。同様に、CSF中の代謝変化のフェノミックプロファイリングは、アルツハイマー病を他の認知症から区別するのに役立ちます。これらのバイオマーカーは、神経疾患研究の革新を推進し、早期診断、治療効果のモニタリング、標的療法の開発を支援しています。

エンドユーザー動向

2024年時点で、製薬・バイオテクノロジー企業セグメントは市場シェアの50.39%を占めており、神経変性疾患の薬物開発への投資増加と高感度バイオマーカーアッセイの需要拡大が背景にあります。これらの企業は、アルツハイマー病、パーキンソン病、ALSなどの疾患の診断と治療介入を支援するバイオマーカー研究の進展に不可欠です。精密医療と早期疾患検出の需要拡大が、彼らの市場支配をさらに加速しています。

富士フイルムの完全子会社であるADx NeuroSciencesとAlamar Biosciencesは、カスタムバイオマーカーアッセイソリューションの開発におけるパートナーシップを通じて、このトレンドを体現しています。AlamarのNULISA™(核酸連結免疫サンドイッチアッセイ)免疫アッセイプラットフォームとARGO™ HTシステムを統合することで、バイオマーカーの検出と定量化を向上させることを目指しています。これらのイノベーションは、神経変性疾患の早期診断とモニタリングのためのツールを製薬企業に提供し、効果的な薬物開発に不可欠です。

さらに、バイオファーマコラボレーションの拡大とバイオマーカー駆動型臨床試験に対する規制支援が、製薬とバイオテクノロジー企業の市場シェアを強化しています。神経疾患のグローバルな有病率の増加に伴い、企業はよりアクセス可能でスケーラブルなバイオマーカー技術の開発に注力しています。次世代免疫測定法と高スループットスクリーニングプラットフォームの統合は、神経疾患バイオマーカー研究と薬物発見におけるセクターのリーダーシップを維持するものと期待されています。

地域別動向

北米地域は2024年に神経疾患バイオマーカー市場のおよそ41.47%のシェアを占め、予測期間中に著しい成長率を記録すると予想されています。地域の成長は、バイオマーカーの医薬品開発における重要な潜在的な価値に対する理解の深化にも起因しています。地域内の規制当局の存在も、今後数年間でバイオマーカーに基づく医薬品開発の成長を後押しすると予想されます。これは主に、これらの当局が、疾患管理におけるバイオマーカーに基づく療法の潜在的な価値について一般市民への意識向上に重要な役割を果たしているからです。

米国神経疾患バイオマーカー市場動向

米国における神経系バイオマーカー市場は、研究資金の増加、神経変性疾患の有病率上昇、技術革新により急速に拡大しています。主要なトレンドの一つは、複数の疾患マーカーを同時に検出可能なマルチプレックスバイオマーカーパネルの開発です。例えば、クアンテリックスのSimoa技術は、多発性硬化症や外傷性脳損傷の主要なバイオマーカーである神経フィラメント軽鎖(NfL)の超高感度測定を可能にしています。

もう一つの新興トレンドは、バイオマーカー分析への人工知能(AI)の統合で、診断精度が向上しています。C2N Diagnosticsのような企業は、アルツハイマー病の診断を支援するアミロイドベータレベルを測定するAI駆動型血液検査「PrecivityADテスト」を開発しています。さらに、バイオマーカーの臨床試験における役割の拡大が市場成長を後押ししています。FDAのバイオマーカー資格認定プログラムは、バイオマーカーを薬物開発における代替エンドポイントとして承認するプロセスを促進し、新たな神経疾患治療薬の承認を加速しています。これらのトレンドは、ダイナミックでイノベーション駆動型の市場環境を形作っています。

欧州神経疾患バイオマーカー市場動向

欧州の神経疾患バイオマーカー市場は、神経変性疾患の増加、支援的な規制枠組み、バイオマーカーに基づく診断技術の進展により、強い成長を遂げています。欧州医薬品庁(EMA)は、バイオマーカーの医薬品開発への統合を促進し、研究努力を加速させています。ロシュやフジレビオなどの企業は、アルツハイマー病とパーキンソン病向けのバイオマーカーに基づく検査を拡大しており、髄液(CSF)や血液に基づく検査を活用しています。さらに、欧州神経変性疾患プラットフォーム(EPND)などの協力イニシアチブは、バイオマーカーの発見を促進しています。デジタルバイオマーカー技術(脳波(EEG)やウェアラブルデバイスによるリアルタイム神経モニタリングなど)の採用拡大は、市場の進化をさらに加速しています。

フランス神経疾患バイオマーカー市場は、政府支援の研究イニシアチブ、アルツハイマー病とパーキンソン病の有病率増加、バイオマーカーに基づく診断技術の進展により拡大しています。フランスの神経変性疾患国家計画はバイオマーカー研究を優先し、インセルム(Inserm)とバイオテクノロジー企業との連携を促進しています。BioMérieuxやCellectisといった企業は、革新的なバイオマーカーに基づく診断ソリューションを開発しています。さらに、神経バイオマーカー分析への人工知能の統合が進むことで、早期疾患検出が向上しています。フランスの強力な臨床試験エコシステムとグローバル製薬企業とのパートナーシップは、精密医療応用における神経バイオマーカーの採用をさらに促進しています。

ドイツの神経バイオマーカー市場は、政府の強力な資金支援、最先端の研究機関、高齢化人口の増加により牽引されています。ドイツ神経変性疾患研究センター(DZNE)は、アルツハイマー病や多発性硬化症などの疾患を対象に、大学やバイオテクノロジー企業と協力してバイオマーカー研究を推進しています。ロシュやシーメンス・ヘルスインアーズなどの企業は、AIと精密医療を統合したバイオマーカーに基づく診断技術に投資しています。さらに、ドイツの臨床試験への重点と革新的な神経疾患診断に対する規制支援が、市場成長を後押ししています。早期疾患検出と個人に合わせた治療への需要が高まる中、神経疾患バイオマーカーの採用は全国で継続的に増加しています。

アジア太平洋地域神経疾患バイオマーカー市場動向

アジア太平洋地域の神経疾患バイオマーカー市場は、研究への投資増加、高齢化人口の増加、神経変性疾患への認識の高まりを背景に急速に拡大しています。中国や日本などの国はバイオマーカー研究でリードしており、政府支援のイニシアチブが早期診断と精密医療を支援しています。韓国ではバイオテクノロジー企業が血液ベースのバイオマーカー検査の開発を進めており、インドの医療業界ではバイオマーカーに基づく診断の採用が拡大しています。富士フイルムバイオサイエンスやシスメックスなどの企業は、アルツハイマー病やパーキンソン病のバイオマーカー分野でイノベーションを牽引しています。地域の医療インフラの改善と臨床試験の拡大が、市場成長をさらに加速させています。

日本の神経疾患バイオマーカー市場は、急速な高齢化と神経変性疾患の増加により拡大しています。タカラバイオやシオノギなどの日本のバイオテクノロジー企業は、RNAベースや代謝バイオマーカーを活用した早期疾患検出に焦点を当てた最先端のバイオマーカー研究に投資しています。日本の規制当局である医薬品医療機器総合機構(PMDA)は、革新的なバイオマーカー駆動型診断の承認を加速しています。さらに、理化学研究所(RIKEN)や京都大学などの研究機関は、神経疾患の予測精度向上を目的としたAIを活用したバイオマーカー分析の先駆的な研究を進めています。日本がバイオマーカーをデジタルヘルスプラットフォームに統合する取り組みは、市場成長をさらに後押ししています。

ラテンアメリカ神経疾患バイオマーカー市場動向

ラテンアメリカにおける神経疾患バイオマーカー市場は、神経変性疾患の認識向上と医療インフラの改善を背景に拡大しています。ブラジル、メキシコ、アルゼンチンなどの国は、アルツハイマー病とパーキンソン病の患者数増加を背景に、バイオマーカー研究に投資しています。ブラジルのフィオクルス研究所やブタンタン研究所は、バイオマーカーに基づく診断ツールの開発を進めています。メキシコでは、認知症の早期バイオマーカー検出のため、大学とグローバルなバイオテクノロジー企業との協力が拡大しています。さらに、アルゼンチンの国立科学技術研究会議(CONICET)は、プロテオミクスとゲノミクスに基づくバイオマーカー研究を推進しています。臨床試験の拡大と政府の取り組みが市場発展をさらに後押ししています。

ブラジル神経疾患バイオマーカー市場は、神経変性疾患の増加と精密医療への投資拡大により拡大しています。Fiocruzやサンパウロ大学などの機関は、アルツハイマー病とパーキンソン病向けのバイオマーカーに基づく診断ツールの開発を積極的に進めています。ブラジル政府は、FAPESPやCAPESなどの資金提供プログラムを通じてバイオマーカー研究を支援し、国内のイノベーションを促進しています。さらに、公立病院とグローバルなバイオテクノロジー企業との提携は、新規バイオマーカーに基づく療法の臨床試験を促進しています。AI駆動型診断技術と液体生検技術の採用拡大は、ブラジルにおける市場発展をさらに加速させています。

中東・アフリカ 神経疾患バイオマーカー市場動向

中東・アフリカにおける神経疾患バイオマーカー市場は、神経変性疾患の認識向上、医療インフラの改善、医療研究への投資増加により成長しています。アラブ首長国連邦(UAE)やサウジアラビアは、政府のイニシアチブと国際的なバイオテクノロジー企業との協業を通じて技術革新を推進しています。例えば、サウジアラビアの「ビジョン2030」は精密医療を支援し、アルツハイマー病とパーキンソン病のバイオマーカー研究を促進しています。南アフリカも主要なプレイヤーとして台頭しており、ケープタウン大学などの機関がバイオマーカーに基づく研究を実施しています。しかし、資金不足や高度な診断技術へのアクセス制限が市場拡大の障壁となっています。

サウジアラビアの神経疾患バイオマーカー市場は、政府支援の医療イニシアチブ、研究開発投資の増加、グローバルなバイオテクノロジー企業との協業により拡大しています。ビジョン2030の下、同国は精密医療と神経変性疾患の研究を推進し、アルツハイマー病やパーキンソン病などの疾患を対象としたバイオマーカー開発を促進しています。キング・ファイサル専門病院・研究センターなどの機関は、AIを活用した診断技術とゲノム研究を統合したバイオマーカー研究を積極的に実施しています。さらに、意識の高まりと高齢化の進展により、疾患の早期発見に対する需要が高まっています。しかし、専門神経学センターが限られていることや、高度なバイオマーカー検査の費用が高いことなどの課題が、普及の妨げとなっています。

主要な神経バイオマーカー企業の動向

企業は、自社のリソースを活用して新製品の開発を支援し、サプライチェーンを強化する戦略を採用しています。例えば、2023年3月、アボット・ラボラトリーズは、軽度のTBI患者の評価に医療従事者を支援する、この種の検査としては初めてFDAの認可を受けた、Alinity I 実験室用外傷性脳損傷(TBI)血液検査を発表しました。さらに、2023年7月、クアンテリックスは、アルツハイマー病の診断を支援するバイオマーカー血液検査「LucentAD」の発売を発表しました。さらに、2025年1月、ベックマン・コールター・ダイアグノスティックス社の最新技術革新は、アルツハイマー病の診断に大きな進歩をもたらしました。FDA が「Access p-Tau217/β-Amyloid 1-42 血漿比検査」を画期的な医療機器に指定したことは、アルツハイマー病の重要な特徴であるアミロイド病変の早期発見を向上させる可能性を強調するものです。脳脊髄液分析や PET イメージングなどの従来の方法は、侵襲性が高く、費用もかかることがよくあります。一方、この血液ベースのバイオマーカー検査は、より利用しやすく効率的な代替手段となり、より早期かつ正確な診断を可能にします。この革新は、神経学分野における非侵襲的な診断ツールの需要の高まりと一致しており、神経変性疾患の管理における精密医療を支援するものです。

主要な神経バイオマーカー企業:

以下は、神経バイオマーカー市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Abbott

- Thermo Fisher Scientific, Inc.

- Merck & Co., Inc.

- Bio-Rad Laboratories, Inc.

- Johnson & Johnson Services, Inc.

- DiaGenic ASA

- BANYAN BIOMARKERS, INC.

- Quanterix

- Alseres Pharmaceuticals, Inc.

- Rules-Based Medicine

- C2N Diagnostics

グローバル神経バイオマーカー市場レポートのセグメント化

このレポートは、2018年から2030年までの各サブマーケットの収益成長予測と市場動向の分析を提供しています。この調査では、Grand View Research は、タイプ、用途、最終用途、および地域に基づいて、世界の神経バイオマーカー市場をセグメント化しています。

タイプ別見通し(売上高、百万米ドル、2018年~2030年)

- ゲノミクス

- プロテオミクス

- メタボロミクス

- イメージング

- その他

アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- アルツハイマー病

- パーキンソン病

- 多発性硬化症

- 自閉症スペクトラム障害

- その他

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 研究機関

- 製薬・バイオテクノロジー企業

- 臨床診断

地域別見通し(売上高、百万ドル、2018年~2030年) 北米 米国 カナダメキシコヨーロッパイギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋インド中国日本オーストラリア韓国タイラテンアメリカアルゼンチンブラジル中東・アフリカサウジアラビアアラブ首長国連邦南アフリカクウェート

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメントの定義

1.1.1.1 アプリケーションセグメント

1.1.1.2 タイプセグメント

1.1.1.3 エンドユーザーセグメント

1.2 地域範囲

1.3 推定値と予測期間

1.4 目的

1.4.1 目的 – 1

1.4.2 目的 – 2

1.4.3 目的 – 3

1.5 研究方法論

1.6 情報収集

1.6.1 購入データベース

1.6.2 Gvrの内部データベース

1.6.3 二次情報源

1.6.4 主要調査

1.7 情報またはデータ分析

1.7.1 データ分析モデル

1.8 市場形成と検証

1.9 モデル詳細

1.9.1 商品フロー分析

1.10 二次情報源一覧

1.11 略語一覧

第2章 執行要約

2.1 市場見通し

2.2 アプリケーションとタイプのスナップショット

2.3 最終用途のスナップショット

2.4 競争環境のスナップショット

第3章 神経生物マーカー市場変数、動向、および範囲

3.1 神経生物マーカー市場の歴史的背景

3.1.1 親市場の見通し

3.2 浸透率と成長見込みのマッピング

3.3 パイプライン分析

3.3.1 アルツハイマー病

3.3.2 パークinson病

3.3.3 多発性硬化症

3.3.4 自閉症スペクトラム障害

3.4 市場動向

3.4.1 市場ドライバー分析

3.4.1.1 神経疾患の有病率の増加

3.4.1.2 技術的進歩

3.4.1.3 バイオマーカー研究開発への資金投入の増加

3.4.2 市場制約分析

3.4.2.1 消費者の認識不足

3.4.2.2 償還政策

3.5 神経疾患バイオマーカー:市場分析ツール

3.5.1 業界分析 – ポーターの

3.5.2 PESTLE分析

第4章 神経疾患バイオマーカー市場:セグメント分析(タイプ別)、2018年~2030年(百万ドル)

4.1 神経疾患バイオマーカー市場:タイプ別動向分析

4.1.1 ゲノミクス

4.1.1.1 ゲノミクス神経生物マーカー市場、2018年~2030年(百万ドル)

4.1.2 プロテオミクス

4.1.2.1 プロテオミクス神経生物マーカー市場、2018年~2030年(百万ドル)

4.1.3 メタボロミクス

4.1.3.1 メタボロミクス神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

4.1.5 イメージング

4.1.5.1 イメージング神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

4.1.6 その他

4.1.6.1 その他の神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

第5章 神経生物マーカー市場:セグメント分析、用途別、2018年~2030年(百万米ドル)

5.1 神経生物マーカー市場:用途別動向分析

5.1.1 アルツハイマー病

5.1.1.1 アルツハイマー病市場、2018年~2030年(百万米ドル)

5.1.2 パークinson病

5.1.2.1 パークinson病市場、2018年~2030年(百万米ドル)

5.1.3 多発性硬化症

5.1.3.1 多発性硬化症市場、2018年~2030年(百万米ドル)

5.1.4 自閉症スペクトラム障害

5.1.4.1 自閉症スペクトラム障害市場、2018年~2030年(百万米ドル)

5.1.5 その他

5.1.5.1 その他市場、2018年~2030年(百万米ドル)

第6章 神経生物マーカー市場:セグメント分析、用途別、2018年~2030年(百万米ドル)

6.1 神経生物マーカー市場: 最終用途別動向分析

6.1.1 研究機関

6.1.1.1 研究機関市場、2018年~2030年(百万米ドル)

6.1.2 製薬・バイオテクノロジー企業

6.1.2.1 製薬・バイオテクノロジー企業市場、2018年~2030年(百万米ドル)

6.1.3 臨床診断

6.1.3.1 臨床診断市場、2018年~2030年(百万ドル)

第7章 神経生物マーカー市場:地域別セグメント分析、2018年~2030年(百万ドル)

7.1 地域別市場概要

7.2 北米

7.2.1 北米神経疾患バイオマーカー市場規模と予測、2018年~2030年(百万米ドル)

7.2.2 アメリカ

7.2.2.1 アメリカ神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.2.2.2 主要国動向

7.2.2.3 規制枠組み

7.2.2.4 償還状況

7.2.3 カナダ

7.2.3.1 カナダ神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.2.3.2 主要国動向

7.2.3.3 規制枠組み

7.2.3.4 償還状況

7.2.4 メキシコ

7.2.4.1 メキシコ神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.2.4.2 主要国動向

7.2.4.3 規制枠組み

7.2.4.4 償還状況

7.3 ヨーロッパ

7.3.1 ヨーロッパ神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.3.2 イギリス

7.3.2.1 イギリス神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.3.2.2 主要国動向

7.3.2.3 規制枠組み

7.3.2.4 償還状況

7.3.3 ドイツ

7.3.3.1 ドイツ神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.3.3.2 主要国動向

7.3.3.3 規制枠組み

7.3.3.4 償還状況

7.3.4 スペイン

7.3.4.1 スペイン神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.3.4.2 主要国動向

7.3.4.3 規制枠組み

7.3.4.4 償還状況

7.3.5 フランス

7.3.5.1 フランス神経疾患バイオマーカー市場、2018年~2030年 (USD百万)

7.3.5.2 主要国動向

7.3.5.3 規制枠組み

7.3.5.4 償還状況

7.3.6 イタリア

7.3.6.1 イタリア神経疾患バイオマーカー市場、2018年~2030年(USD百万)

7.3.6.2 主要国動向

7.3.6.3 規制枠組み

7.3.6.4 償還状況

7.3.7 デンマーク

7.3.7.1 デンマーク神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.3.7.2 主要国動向

7.3.7.3 規制枠組み

7.3.7.4 償還状況

7.3.8 スウェーデン

7.3.8.1 スウェーデン神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.3.8.2 主要国動向

7.3.8.3 規制枠組み

7.3.8.4 償還シナリオ

7.3.9 ノルウェー

7.3.9.1 ノルウェー神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.3.9.2 主要国動向

7.3.9.3 規制枠組み

7.3.9.4 償還シナリオ

7.4 アジア太平洋

7.4.1 アジア太平洋神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.4.2 日本

7.4.2.1 日本神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.4.2.2 主要国動向

7.4.2.3 規制枠組み

7.4.2.4 償還シナリオ

7.4.3 中国

7.4.3.1 中国神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.4.3.2 主要国動向

7.4.3.3 規制枠組み

7.4.3.4 償還状況

7.4.4 インド

7.4.4.1 インド神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.4.4.2 主要国動向

7.4.4.3 規制枠組み

7.4.4.4 償還状況

7.4.5 韓国

7.4.5.1 韓国神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.4.5.2 主要国動向

7.4.5.3 規制枠組み

7.4.5.4 償還状況

7.4.6 タイ

7.4.6.1 タイ神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.4.6.2 主要国動向

7.4.6.3 規制枠組み

7.4.6.4 償還シナリオ

7.4.7 オーストラリア

7.4.7.1 オーストラリア神経疾患バイオマーカー市場(2018年~2030年、百万米ドル)

7.4.7.2 主要国の動向

7.4.7.3 規制枠組み

7.4.7.4 償還シナリオ

7.5 ラテンアメリカ

7.5.1 ラテンアメリカ神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.5.2 ブラジル

7.5.2.1 ブラジル神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.5.2.2 主要国動向

7.5.2.3 規制枠組み

7.5.2.4 償還シナリオ

7.5.3 アルゼンチン

7.5.3.1 アルゼンチン神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.5.3.2 主要国動向

7.5.3.3 規制枠組み

7.5.2.4 償還シナリオ

7.6 MEA

7.6.1 MEA神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.6.2 南アフリカ

7.6.2.1 南アフリカ神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.6.2.2 主要国動向

7.6.2.3 規制枠組み

7.6.2.4 償還シナリオ

7.6.3 サウジアラビア

7.6.3.1 サウジアラビア神経生物マーカー市場、2018年~2030年(百万米ドル)

7.6.3.2 主要国動向

7.6.3.3 規制枠組み

7.6.3.4 償還シナリオ

7.6.4 アラブ首長国連邦

7.6.4.1 アラブ首長国連邦神経疾患バイオマーカー市場、2018年~2030年(百万米ドル)

7.6.4.2 主要国動向

7.6.4.3 規制枠組み

7.6.2.4 償還シナリオ

7.6.5 クウェート

7.6.5.1 クウェート神経疾患バイオマーカー市場(2018年~2030年、百万米ドル)

7.6.5.2 主要国動向

7.6.5.3 規制枠組み

7.6.5.4 償還シナリオ

第8章 神経疾患バイオマーカー市場:競争分析

8.1 企業の分類

8.2 戦略マッピング

8.2.1 新製品の発売

8.2.2 パートナーシップ

8.2.3 買収

8.2.4 コラボレーション

8.2.5 資金調達

8.3 2022年の企業市場シェア分析

8.4 企業プロフィール

8.4.1 アボット

8.4.1.1 会社概要

8.4.1.2 財務実績

8.4.1.3 製品ベンチマーク

8.4.1.4 戦略的取り組み

8.4.2 ジョンソン・エンド・ジョンソン・サービス社

8.4.2.1 会社概要

8.4.2.2 財務実績

8.4.2.3 製品ベンチマーク

8.4.2.4 戦略的取り組み

8.4.3 バイオ・ラッド・ラボラトリーズ社

8.4.3.1 会社概要

8.4.3.2 財務実績

8.4.3.3 製品ベンチマーク

8.4.3.4 戦略的取り組み

8.4.4 アルセレス・ファーマシューティカルズ社

8.4.4.1 会社概要

8.4.4.2 製品ベンチマーク

8.4.5 バニアン・バイオマーカーズ株式会社

8.4.5.1 会社概要

8.4.5.2 製品ベンチマーク

8.4.5.3 戦略的イニシアチブ

8.4.6 ルールズ・ベースド・メディシン

8.4.6.1 会社概要

8.4.6.2 財務実績

8.4.6.3 製品ベンチマーク

8.4.6.4 戦略的イニシアチブ

8.4.7 サーモフィッシャーサイエンティフィック株式会社

8.4.7.1 会社概要

8.4.7.2 財務実績

8.4.7.3 製品ベンチマーク

8.4.7.4 戦略的イニシアチブ

8.4.8 ディアジェニック・アサ

8.4.8.1 会社概要

8.4.8.2 製品ベンチマーク

8.4.9 メルク・アンド・カンパニー, Inc.

8.4.9.1 会社概要

8.4.9.2 財務実績

8.4.9.3 製品ベンチマーク

8.4.9.4 戦略的イニシアチブ

8.4.10 クアンテリックス

8.4.10.1 会社概要

8.4.10.2 製品ベンチマーク

8.4.10.3 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米神経系バイオマーカー市場、用途別、2018年~2030年 (USD百万)

表3 北米神経バイオマーカー市場、種類別、2018年~2030年 (USD百万)

表4 北米神経バイオマーカー市場、最終用途別、2018年~2030年 (USD百万)

表5 米国神経バイオマーカー市場、用途別、2018年~2030年 (USD百万)

表6 米国神経生物マーカー市場、種類別、2018年~2030年 (USD百万)

表7 米国神経生物マーカー市場、最終用途別、2018年~2030年 (USD百万)

表8 カナダ神経生物マーカー市場、用途別、2018年~2030年 (USD百万)

表9 カナダ神経バイオマーカー市場、種類別、2018年~2030年(百万米ドル)

表10 カナダ神経バイオマーカー市場、最終用途別、2018年~2030年(百万米ドル)

表11 メキシコ神経バイオマーカー市場、用途別、2018年~2030年 (USD百万)

表12 メキシコ神経生物マーカー市場、種類別、2018年~2030年(USD百万)

表13 メキシコ神経生物マーカー市場、最終用途別、2018年~2030年(USD百万)

表14 ヨーロッパ神経生物マーカー市場、用途別、2018年~2030年(USD百万)

表15 欧州神経生物マーカー市場、種類別、2018年~2030年(百万米ドル)

表16 欧州神経生物マーカー市場、最終用途別、2018年~2030年 (百万ドル)

表17 イギリス神経生物マーカー市場、用途別、2018年~2030年(百万ドル)

表18 イギリス神経生物マーカー市場、種類別、2018年~2030年(百万ドル)

表19 イギリス神経生物マーカー市場、最終用途別、2018年~2030年(百万ドル)

表20 ドイツの神経生物マーカー市場、用途別、2018年~2030年(百万米ドル)

表21 ドイツの神経生物マーカー市場、種類別、2018年~2030年(百万米ドル)

表22 ドイツの神経生物マーカー市場、最終用途別、2018年~2030年(百万米ドル)

表23 フランス神経生物マーカー市場、用途別、2018年~2030年(百万米ドル)

表24 フランス神経生物マーカー市場、種類別、2018年~2030年(百万米ドル)

表25 フランス神経生物マーカー市場、最終用途別、2018年~2030年(百万米ドル)

表26 イタリア神経生物マーカー市場、用途別、2018年~2030年(百万米ドル)

表27 イタリアの神経生物マーカー市場、種類別、2018年~2030年(百万米ドル)

表28 イタリアの神経生物マーカー市場、最終用途別、2018年~2030年(百万米ドル)

表29 スペインの神経生物マーカー市場、用途別、2018年~2030年(百万米ドル)

表30 スペインの神経生物マーカー市場、種類別、2018年~2030年(百万ドル)

表31 スペインの神経生物マーカー市場、最終用途別、2018年~2030年(百万ドル)

表32 デンマークの神経生物マーカー市場、用途別、2018年~2030年(百万ドル)

表33 デンマークの神経生物マーカー市場、種類別、2018年~2030年(百万米ドル)

表34 デンマーク神経バイオマーカー市場、用途別、2018年~2030年(百万ドル)

表35 スウェーデン神経バイオマーカー市場、用途別、2018年~2030年(百万ドル)

表36 スウェーデン神経バイオマーカー市場、種類別、2018年~2030年(百万ドル)

表37 スウェーデン神経バイオマーカー市場、用途別、2018年~2030年(百万米ドル)

表38 ノルウェー神経バイオマーカー市場、用途別、2018年~2030年(百万米ドル)

表39 ノルウェー神経バイオマーカー市場、種類別、2018年~2030年(百万米ドル)

表40 ノルウェー神経バイオマーカー市場、用途別、2018年~2030年(百万米ドル)

表41 アジア太平洋神経バイオマーカー市場、用途別、2018年~2030年(百万米ドル)

表42 アジア太平洋神経バイオマーカー市場、種類別、2018年~2030年 (USD百万)

表43 アジア太平洋地域神経生物マーカー市場、用途別、2018年~2030年(USD百万)

表44 日本神経生物マーカー市場、用途別、2018年~2030年(USD百万)

表45 日本神経生物マーカー市場、種類別、2018年~2030年(USD百万)

表46 日本の神経生物マーカー市場(最終用途別)、2018年~2030年(百万米ドル)

表47 中国の神経生物マーカー市場(用途別)、2018年~2030年(百万米ドル)

表48 中国の神経生物マーカー市場(種類別)、2018年~2030年(百万米ドル)

表49 中国神経生物マーカー市場、用途別、2018年~2030年(百万ドル)

表50 インド神経生物マーカー市場、用途別、2018年~2030年 (USD百万)

表51 インド神経系バイオマーカー市場、種類別、2018年~2030年(USD百万)

表52 インド神経系バイオマーカー市場、最終用途別、2018年~2030年(USD百万)

表53 韓国神経系バイオマーカー市場、用途別、2018年~2030年 (USD百万)

表54 韓国神経生物マーカー市場、種類別、2018年~2030年 (USD百万)

表55 韓国神経生物マーカー市場、最終用途別、2018年~2030年 (USD百万)

表56 オーストラリア神経生物マーカー市場、用途別、2018年~2030年 (USD百万)

表57 オーストラリアの神経生物マーカー市場、種類別、2018年~2030年(百万米ドル)

表58 オーストラリアの神経生物マーカー市場、最終用途別、2018年~2030年(百万米ドル)

表59 タイの神経生物マーカー市場、用途別、2018年~2030年 (USD百万)

表60 タイの神経生物マーカー市場、種類別、2018年~2030年(USD百万)

表61 タイの神経生物マーカー市場、最終用途別、2018年~2030年(USD百万)

表62 ラテンアメリカの神経生物マーカー市場、用途別、2018年~2030年 (USD百万)

表63 ラテンアメリカ神経生物マーカー市場、種類別、2018年~2030年 (USD百万)

表64 ラテンアメリカ神経生物マーカー市場、最終用途別、2018年~2030年 (USD百万)

表65 ブラジル神経生物マーカー市場、用途別、2018年~2030年 (USD百万)

表66 ブラジル神経生物マーカー市場、種類別、2018年~2030年 (USD百万)

表67 ブラジル神経生物マーカー市場、最終用途別、2018年~2030年 (USD百万)

表68 アルゼンチン神経生物マーカー市場、用途別、2018年~2030年(百万米ドル)

表69 アルゼンチン神経生物マーカー市場、種類別、2018年~2030年(百万米ドル)

表70 アルゼンチン神経生物マーカー市場、最終用途別、2018年~2030年 (百万米ドル)

表71 MEA神経生物マーカー市場、用途別、2018年~2030年(百万米ドル)

表72 MEA神経生物マーカー市場、種類別、2018年~2030年(百万米ドル)

表73 MEA神経バイオマーカー市場、用途別、2018年~2030年(百万米ドル)

表74 南アフリカ神経バイオマーカー市場、用途別、2018年~2030年(百万米ドル)

表75 南アフリカ神経バイオマーカー市場、種類別、2018年 – 2030年(百万ドル)

表76 南アフリカ神経バイオマーカー市場、用途別、2018年 – 2030年(百万ドル)

表77 サウジアラビア神経バイオマーカー市場、用途別、2018年 – 2030年(百万ドル)

表78 サウジアラビア神経バイオマーカー市場、種類別、2018年 – 2030年(米ドル百万)

表79 サウジアラビア神経生物マーカー市場、用途別、2018年 – 2030年(米ドル百万)

表80 アラブ首長国連邦(UAE)神経生物マーカー市場、用途別、2018年 – 2030年(米ドル百万)

表81 アラブ首長国連邦(UAE)の神経生物マーカー市場、種類別、2018年~2030年(百万米ドル)

表82 アラブ首長国連邦(UAE)の神経生物マーカー市場、最終用途別、2018年~2030年(百万米ドル)

表83 クウェートの神経生物マーカー市場、用途別、2018年~2030年(百万米ドル)

表84 クウェート神経生物マーカー市場、種類別、2018年~2030年(百万米ドル)

表85 クウェート神経生物マーカー市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 神経生物マーカー市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査手法

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推計と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 市場スナップショット

図10 セグメントスナップショット(タイプと応用)

図11 セグメントスナップショット(最終用途)

図12 競争環境スナップショット

図13 バイオマーカー市場価値、2022年(百万ドル)

図14 神経系バイオマーカー市場動向

図15 アルツハイマー病の有病率(年齢別)、2024年

図16 神経系バイオマーカー市場:ポーターの分析

図17 神経系バイオマーカー市場:PESTLE分析

図18 神経系バイオマーカー市場:タイプ別見通しと主要なポイント

図19 神経系バイオマーカー市場:タイプ別動向分析

図20 ゲノム神経系バイオマーカー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図21 プロテオミクス神経生物マーカー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図22 メタボロミクス神経生物マーカー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図23 イメージング市場の見積もりおよび予測、2018年~2030年(百万ドル)

図24 その他の神経疾患バイオマーカー市場規模予測(2018年~2030年、百万米ドル)

図25 神経疾患バイオマーカー市場:応用動向と主要なポイント

図26 神経疾患バイオマーカー市場:応用動向分析

図27 アルツハイマー病市場規模予測(2018年~2030年、百万米ドル)

図28 パークinson病市場の見積もりおよび予測、2018年~2030年 (USD百万)

図29 多発性硬化症市場の見積もりおよび予測、2018年~2030年 (USD百万)

図30 自閉症スペクトラム障害市場の見積もりおよび予測、2018年~2030年 (USD百万)

図31 その他市場の見積もりおよび予測、2018年~2030年 (USD百万)

図32 神経疾患バイオマーカー市場:最終用途別見通しと主要なポイント

図33 神経疾患バイオマーカー市場:最終用途別動向分析

図34 研究機関市場規模と予測(2018年~2030年)(USD百万)

図35 製薬・バイオテクノロジー企業市場の見積もりおよび予測、2018年~2030年(百万ドル)

図36 臨床診断市場の見積もりおよび予測、2018年~2030年(百万ドル)

図37 神経生物マーカー市場売上高、地域別、2022年と2030年(百万ドル)

図38 地域別市場動向:主要なポイント

図39 地域別市場動向:主要なポイント

図40 北米市場規模と予測(2018年~2030年、百万米ドル)

図41 主要国動向

図42 米国神経疾患バイオマーカー市場規模と予測(2018年~2030年、百万米ドル)

図43 対象疾患の有病率

図44 主要国の動向

図45 カナダ神経バイオマーカー市場規模と予測(2018年~2030年、百万米ドル)

図46 対象疾患の有病率

図47 欧州神経バイオマーカー市場規模と予測(2018年~2030年、百万米ドル)

図48 主要国の動向

図49 イギリス神経疾患バイオマーカー市場規模推計と予測(2018年~2030年、百万米ドル)

図50 主要国動向

図51 ドイツ神経疾患バイオマーカー市場規模推計と予測(2018年~2030年、百万米ドル)

図52 対象疾患の有病率

図53 主要国の動向

図54 フランス神経疾患バイオマーカー市場規模推計と予測(2018年~2030年、百万米ドル)

図55 主要国の動向

図56 イタリア神経疾患バイオマーカー市場規模推計と予測(2018年~2030年、百万米ドル)

図57 主要国動向

図58 スペインの神経疾患バイオマーカー市場規模と予測(2018年~2030年、百万米ドル)

図59 主要国動向

図60 デンマークの神経疾患バイオマーカー市場規模と予測(2018年~2030年、百万米ドル)

図61 主要国の動向

図62 スウェーデンの神経生物マーカー市場規模推計と予測(2018年~2030年、百万米ドル)

図63 主要国の動向

図64 ノルウェーの神経生物マーカー市場規模推計と予測(2018年~2030年、百万米ドル)

図65 対象疾患の有病率

図66 欧州その他の地域市場規模推計と予測(2018年~2030年、百万米ドル)

図67 アジア太平洋地域市場規模推計と予測(2018年~2030年、百万米ドル)

図68 主要国の動向

図69 日本の神経生物マーカー市場規模と予測(2018年~2030年、百万ドル)

図70 対象疾患の有病率

図71 主要国の動向

図72 中国の神経生物マーカー市場規模と予測(2018年~2030年、百万ドル)

図73 主要国動向

図74 インドの神経疾患バイオマーカー市場規模と予測(2018年~2030年、百万ドル)

図75 対象疾患の有病率

図76 主要国動向

図77 オーストラリアの神経疾患バイオマーカー市場規模と予測(2018年~2030年、百万ドル)

図78 主要国の動向

図79 タイの神経生物マーカー市場規模と予測(2018年~2030年、百万米ドル)

図80 主要国動向

図81 韓国神経生物マーカー市場規模と予測(2018年~2030年、百万米ドル)

図82 アジア太平洋地域(その他)市場規模と予測(2018年~2030年) (USD百万)

図83 ラテンアメリカ神経生物マーカー市場推定値と予測、2018年~2030年(USD百万)

図84 主要国動向

図85 ブラジル神経生物マーカー市場推定値と予測、2018年~2030年(USD百万)

図86 主要国動向

図87 メキシコ神経生物マーカー市場規模推計と予測(2018年~2030年)(百万ドル)

図88 主要国動向

図89 アルゼンチン神経生物マーカー市場規模推計と予測(2018年~2030年、百万米ドル)

図90 ラテンアメリカその他の地域神経生物マーカー市場規模推計と予測(2018年~2030年、百万米ドル)

図91 MEA神経生物マーカー市場規模推計と予測(2018年~2030年、百万米ドル)

図92 主要国動向

図93 南アフリカ神経生物マーカー市場規模推計と予測(2018年~2030年、百万米ドル)

図94 対象疾患の有病率

図95 主要国の動向

図96 サウジアラビアの神経疾患バイオマーカー市場規模推計と予測(2018年~2030年)(USD百万)

図97 対象疾患の有病率

図98 主要国の動向

図99 アラブ首長国連邦(UAE)の神経疾患バイオマーカー市場規模推計と予測(2018年~2030年) (USD百万)

図100 対象疾患の有病率

図101 主要国の動向

図102 クウェート神経生物マーカー市場の見積もりおよび予測、2018年~2030年(USD百万)

図103 対象疾患の有病率

図104 クウェートの主要な支払い者

図105 MEA地域その他の神経疾患バイオマーカー市場規模推計と予測(2018年~2030年)(百万ドル)

図106 主要企業分類

図107 企業市場ポジション

図108 企業市場シェア分析(2022年)

図109 戦略的フレームワーク

| ※参考情報 神経生物マーカーという用語は、神経系の疾患や状態を評価するために用いられる生物学的指標を指します。これには、神経伝達物質、神経細胞の代謝産物、遺伝子発現パターン、脳内イメージングの結果などが含まれます。神経生物マーカーは、診断、予後、治療効果のモニタリングといった医療現場での多岐にわたる応用があります。 神経生物マーカーはいくつかの種類に分類されます。まず、血液中や脳脊髄液中に存在する化学物質や蛋白質に基づくバイオマーカーがあります。これには、アルツハイマー病に関連するアミロイドβやタウタンパク質が含まれます。これらは、病気の早期発見や進行度を評価するための重要な指標とされています。 次に、遺伝子マーカーの存在が挙げられます。遺伝子マーカーは、特定の遺伝子の変異や発現パターンによって、神経疾患のリスクを評価するために使用されます。例えば、ハンチントン病に関連するHTT遺伝子の変異は、発症リスクを評価するための重要な基準となっています。 さらに、神経伝達物質に関連するマーカーも重要です。ドーパミンやセロトニンなどの神経伝達物質は、さまざまな神経障害や精神障害に関連しており、これらの変動を測定することで、患者の状態を理解することができます。 神経生物マーカーは、これらの種類ごとに異なる用途があります。例えば、アルツハイマー病においては、アミロイドPETやMRIを利用した脳画像診断が有用です。これにより、アミロイドプラークの蓄積具合を可視化し、早期診断をサポートします。 また、うつ病や不安障害といった精神的な疾患においては、血液中のセロトニンやノルアドレナリンのレベルを測定することが、治療効果を評価する方法の一つです。これにより、患者に最適な治療方針を決定するためのデータを提供します。 神経生物マーカーを活用した研究や診断の実施には、多くの関連技術が必要です。例えば、質量分析やELISA(酵素結合免疫吸着測定法)などの分子生物学的技術は、特定の蛋白質や代謝物の定量化に使用されます。これらの技術により、神経生物マーカーの正確な測定が可能となり、結果として病気の理解や治療の精度が向上します。 さらに、画像技術も重要な役割を果たします。MRIやCTスキャンは、脳の構造的変化を視覚化するために広く使われており、神経疾患の診断や経過観察に欠かせないツールです。最近では、機能的MRI(fMRI)などの進化した技術が導入され、脳の活動状態をリアルタイムで観察できるようになっています。 神経生物マーカーの研究は、疾患のメカニズムの解明にも寄与しています。特に、神経炎症や神経変性の過程を理解するための手がかりを提供しており、新たな治療法の開発にも繋がっています。また、個々の患者に基づいた医療(プレシジョンメディスン)を進める上で、神経生物マーカーは重要な指標となります。 総じて、神経生物マーカーは神経系の疾患に対する理解を深め、より良い診断および治療を可能にするための強力なツールです。今後も新たな研究が進むことで、これらのバイオマーカーがますます多様化し、医療現場での活用が進むことが期待されています。医療分野における神経生物マーカーの進歩は、患者のQOL(生活の質)の向上にも寄与するでしょう。 |