COVID-19パンデミックは市場に重大な影響を与え、臨床試験の混乱、サプライチェーンの課題、厳格な規制など、市場の複数の分野で混乱を引き起こしました。製造とサプライチェーンは、ロックダウン措置、移動制限、労働力不足により影響を受け、遺伝子治療製品の製造と配送の遅延が発生しました。これらの課題にもかかわらず、ゲノム編集業界の企業は適応策を実施し、COVID-19の影響から回復すると予想されています。パンデミックは、COVID-19に対する有効な治療法とワクチンの緊急な必要性に応えるため、遺伝子改変技術の研究開発活動を加速させました。例えば、南洋理工大学(Nanyang Technological University)の研究者は、2021年3月にSARS-CoV-2の変異株を検出できる診断検査「VaNGuard(Variant Nucleotide Guard)」を開発しました。この進展は、CRISPRゲノム編集技術の活用を促進すると期待されています。

CRISPRベースのツールの急速な進化は、ゲノム編集業界の拡大に大きく寄与してきました。ゲノムDNAの操作を容易にする革新的なゲノム編集ツールの登場は、治療開発と疾患検出の新たな段階をもたらしました。これにより、サービスプロバイダーは、この分野で未開拓の領域に参入する利益のある機会を得ています。さらに、政府資金の増加、遺伝子組み換え作物の生産拡大、ゲノムプロジェクトの増加が、市場成長を後押しすると予想されています。

多くの企業が技術開発企業とのライセンス契約を結んで市場存在感を強化する一方、主要企業は買収や提携などの戦略的イニシアチブを通じてグローバル展開を推進しています。例えば、2024年2月、Precision BioSciencesはCaribou Biosciencesに対し、ヒトT細胞のTRAC遺伝子座に外因性抗原結合受容体を標的挿入するための特許技術の使用に関する非独占的グローバルライセンスを付与しました。この契約には、前払い金、製品販売ロイヤルティ、および潜在的なマイルストーン支払いを含む。

遺伝子編集技術CRISPRは、バイオテクノロジー分野で急成長する技術と予測されています。CRISPRは細菌の免疫システムを活用し、遺伝子を削除したり新しい遺伝子を挿入したりします。伝統的なゲノム編集方法は、時間のかかる、非効率的で労働集約的な性質のため、急速に進化するゲノム改変時代に追従する能力が限定的です。さらに、この技術は植物、動物、細胞株の遺伝子工学や薬物開発・モニタリングなど、多様な分野で変革的な成果をもたらしています。技術は、異なる遺伝子組み合わせの調査、遺伝子発現の制御、個々のDNA塩基の役割の解明など、多様な可能性を秘めています。

ゲノミクスと関連技術の進展は、作物遺伝学に大きな影響を与えています。多くの作物のゲノムとトランスクリプトームの解読が可能になりました。農業分野における遺伝子操作ツールの主な利点には、増収など多様な先進的特徴を有する遺伝子組み換え(GM)植物/作物の開発が含まれます。また、生物多様性の保全、農業の生態系足跡の削減、気候変動の緩和、貧困と飢餓の軽減にも貢献します。

治療の新たな地平:ゲノム編集が臨床研究を加速

ゲノム編集技術の急速な進展は、治療の風景を再定義し、遺伝性疾患、血液疾患、代謝疾患、感染症など幅広い疾患を対象とした臨床試験の急増を後押ししています。当初はニッチな研究ツールだったものが、臨床応用と疾患ターゲットの拡大を伴う変革的なプラットフォームへと進化しています。

精度向上、デリバリーシステムの進化、モジュール式編集プラットフォームの登場により、体内療法と体外療法の両方で新たな可能性が拓かれています。この汎用性は、早期段階の研究からヒト初臨床試験や後期臨床試験への移行を加速しています。CRISPR-Cas9、ベース編集、TALENなどの技術は、疾患特異的なニーズに対応するように最適化され、治療可能性と規制上の実現可能性を向上させています。

in vivo応用領域の拡大

in vivoゲノム編集は、グローバルな治療分野において変革的な力として台頭しています。従来のex vivo手法とは異なり、in vivoアプローチは患者の体内での直接的な遺伝子改変を可能にし、複雑な細胞抽出、操作、再投与の必要性を排除します。これにより、治療ワークフローが簡素化され、特にインフラが整っていない地域でのアクセス性が向上しています。

デリバリー技術の最新進展——脂質ナノ粒子(LNPs)、アデノ随伴ウイルス(AAVs)、および標的指向性眼内注射など——は、in vivo遺伝子編集の精度、効率、安全性を大幅に向上させています。これらの革新は、遺伝性肝疾患、心血管疾患、網膜変性、神経疾患など、従来治療が困難だった疾患の治療を可能にしています。

主要な企業は、有望な初期データを示す早期段階の臨床プログラムを主導しています。規制枠組みの進化と臨床的有効性の確立が進むにつれ、体内編集はスケーラブルでコスト効果が高く、世界中で展開可能なソリューションを解き放つと期待されており、ゲノム編集業界全体における高インパクトな成長の柱として位置付けられています。

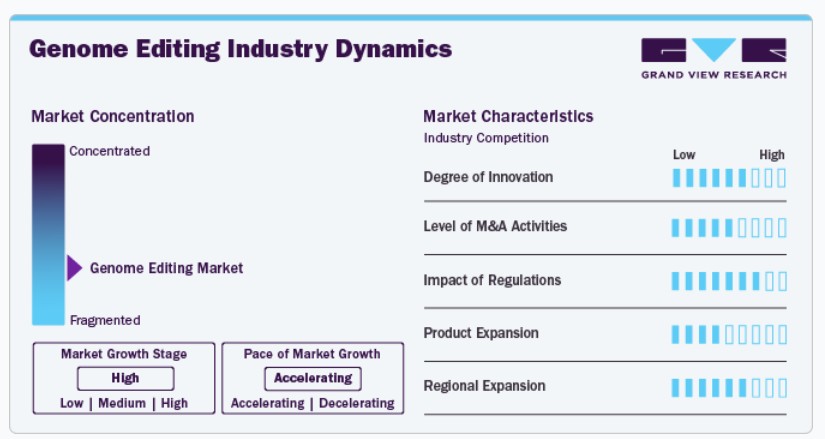

市場集中度と特徴

ゲノムDNAの操作を容易にする革新的なゲノムツールの登場は、治療開発と疾患検出の新たなフェーズをもたらしました。数多くの業界プレイヤーが技術的に先進的で革新的な製品を発売しています。例えば、2023年6月、CRISPR TherapeuticsとVertex Pharmaceuticalsは、鎌状赤血球症の治療に用いられる体外CRISPRベースの遺伝子編集療法に関する生物製剤承認申請を米国FDAに提出しました。

市場は、複数の業界プレイヤーによる合併・買収活動が中程度に活発化している特徴も持っています。これは、業界での競争優位性を獲得する意欲や、急速に成長する市場での事業統合の必要性などが要因です。例えば、2024年2月、Ginkgo BioworksはProof Diagnosticsの買収を発表し、治療用遺伝子編集ツールキットの製品ポートフォリオを拡大しました。

市場の成長は、合成生物学に関する政府の規制緩和、エンジニアリングされた遺伝子や細胞の需要増加、政府や大手企業からの投資拡大に後押しされています。遺伝子編集の新たな手法の発明と実用化は、遺伝子治療と分子生物学における重要な進展であり、市場の成長に寄与しています。

主要な企業は、この戦略を採用して製品の生産能力と市場でのリーチを拡大し、多様な地理的地域での製品供給を改善しています。さらに、主要企業が学生への意識向上を目的とした戦略的活動や教育用製品の発売を強化していることが、ゲノム編集業界の成長を後押しすると予想されます。例えば、2024年3月、Carolina Biological Supply CompanyはChristianaCare Gene Editing Instituteと提携し、9年生から12年生および高等教育向けの独占的なCRISPR in a Box教育キットを開発。実践的な演習を通じてCRISPR技術を教える内容となっています。

業界は現在、地域展開が緩やかな水準で進んでいます。成長の見込みは、遺伝子編集製品・サービスの顧客基盤の拡大に支えられています。例えば、2023年10月、Danaher Corporationの子会社であるIntegrated DNA Technologies(IDT)は、ゲノム医療の需要増加に対応するため、新たな治療用製造施設を設立しました。この新施設は、ゲノム学とパーソナライズド医療の拡大するニーズに対応するため、治療用オリゴヌクレオチドの生産を支援する設備を備えています。

技術動向

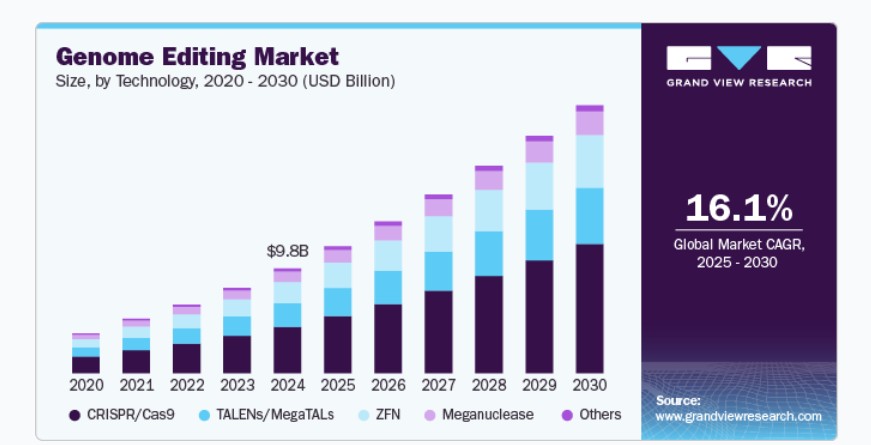

CRISPR/Cas9セグメントは、2024年のグローバル売上高の44.36%を占め、最大の市場シェアを占めています。これは、高い精度と効率性、多様な実験設計への適応性、および比較的低コストな点に起因しています。さらに、応用分野の拡大に伴い、CRISPRの需要は予測期間中に増加すると見込まれています。CRISPRの臨床応用は広く受け入れられており、AIDS、がん、遺伝性疾患などの多様な疾患の治療に遺伝子編集技術を用いた臨床試験が増加していることがその証拠です。人間健康分野に加え、農業や動物育種分野でもこの技術の活用が拡大しています。

ZFNセグメントは、予測期間中に年平均成長率(CAGR)17.7%で大幅な成長が見込まれています。Zinc Finger Nuclease(ZFN)は、ゲノム編集分野で広く使用されている技術です。これは、DNA鎖における標的化された改変を可能にするエンジニアリングされたヌクレアーゼの一種です。ZFNまたはホミングエンドヌクレアーゼは、HBV、HIV、ヒトパピローマウイルス、単純ヘルペスウイルス、ヒトT細胞白血病ウイルスなど、ZFNによる転写抑制や遺伝子破壊に脆弱な病原体に対して成功裏に活用されています。さらに、オフターゲット活性が低い点も、ZFNを治療法として承認を得る上で有利な要因となっています。その結果、この技術は今後数年間で遺伝子療法の開発において巨大な経済的ポテンシャルを秘めていると予想されています。

デリバリー方法の洞察

2024年にはin vivoセグメントが主導しました。多くの専門的な細胞タイプは、治療期間中に患者から除去して体外で生存を維持することができず、または治療後に患者に効果的に戻すことができません(例:心筋細胞、専門的な神経細胞)。したがって、複数のin vivoゲノム編集技術の開発が、近い将来の市場成長を牽引すると予想されています。

ex vivoセグメントは、2025年から2030年にかけて年平均成長率(CAGR)12.6%で大幅な成長が見込まれています。この優位性は、DNA改変の制御の容易さ、およびオフターゲット編集を最小限に抑え効率を最大化するためのヌクレアーゼの発現強度と持続時間の精密な調節に起因します。CAR-T技術(腫瘍血液治療用)などのエクソビオ製品は、治療用分子ハサミのパイプラインにおいて優先的に採用されています。

アプリケーションインサイト

2024年に最大の市場シェアを占めたのは遺伝子工学セグメントです。このセグメントはさらに、細胞株工学、動物遺伝子工学、植物遺伝子工学、その他に分類されます。リンパ腫、鎌状赤血球症、感染症などの疾患治療のための新規分子開発に遺伝子療法が活用されることが、予測期間終了時に採用を促進すると予想されています。

臨床応用セグメントは、予測期間中に12.34%の年平均成長率(CAGR)で成長すると予想されています。ゲノム編集の臨床応用には、診断と治療開発が含まれます。このような応用の需要は、主に遺伝性疾患の治療可能性に起因しています。ゲノム編集は、個人の遺伝的特徴に合った精密で個人に合わせた治療の可能性を提供し、治療開発の進展に貢献しています。さらに、ゲノム編集技術の進歩と、疾患の遺伝的基盤に関する理解の深化が、新たな診断ツールの開発への関心の高まりを後押しし、セグメントの成長を促進しています。

モードインサイト

2024年に市場を支配したのは契約セグメントで、ゲノミクス分野におけるアウトソーシング活動の拡大が要因です。これは、自社開発に比べてコストが低く、運用に柔軟性があるためです。このセグメントは、アウトソーシングサービスプロバイダーが戦略的活動を拡大していることから、さらに成長が見込まれています。例えば、2022年12月、CROのCrown Bioscience, Inc.はERS Genomics Limitedと提携し、ERSのCRISPR/Cas9特許ポートフォリオへのアクセスを獲得し、遺伝子編集分野での市場存在感を強化しました。このような取り組みは、ゲノム編集分野のアウトソーシング機会を拡大し、市場成長にポジティブな影響を与えると予想されます。

自社開発セグメントは、サプライチェーンの所有権、トラブルシューティング能力の優位性、将来の自社内スケールアップ活動の潜在的な可能性により、予測期間中に魅力的な成長が見込まれています。そのため、Precision BioSciencesのような企業は、同種異系CAR T細胞療法を含むゲノム編集製品を製造するため、現行の良好な製造規範(cGMP)に準拠した内部製造施設を維持しています。これらの要因は、予測期間中にセグメントの売上成長を促進すると予想されています。

エンドユーザー動向

バイオテクノロジーおよび製薬企業セグメントは、2024年に50.71%の最大の市場シェアを占めました。新規治療法開発のための研究活動の増加が、売上生成の主要因となっています。さらに、グローバル製薬企業は新興企業と協力して新規技術の開発を進めています。新規治療法の開発に向けた研究開発の強化が、売上成長の主要因となっています。DNA工学技術(CRISPR/Cas9システムなど)の急速な進展により、微生物、植物、動物(人間を含む)におけるノックアウト/ノックイン転移遺伝子の作成プロセスが、非常にシンプルで、容易、効率的、正確かつ時間短縮が可能になりました。

学術研究機関セグメントは、大学キャンパスなどの学術機関におけるゲノム編集技術の活用拡大により、予測期間中に最も高い年平均成長率(CAGR)18.4%で成長すると予想されています。複数の組織が、高校生や大学生向けに遺伝子編集技術を理解するための教材を開発しています。

競争状況の洞察

ゲノム編集業界は、技術革新の加速、戦略的提携、規制枠組みの進化により、激しい競争が特徴的です。主要な開発企業は、CRISPRやジンクフィンガーヌクレアーゼなどのプラットフォームにおけるイノベーションを推進しており、血液疾患、眼疾患、希少遺伝性疾患を対象とした臨床段階の治療法の開発パイプラインを強化しています。これらの企業は、大手製薬企業との提携や契約開発製造組織(CDMO)との長期製造契約を通じて、商業的なリーチとオペレーションの拡張性を強化しています。

一方、新興企業は農業、再生医療、動物遺伝学などの分野における未解決のニーズに対応するため、独自の遺伝子編集プラットフォームを活用しています。これらの企業は、知的財産権の取得、ライセンス契約、専門市場への集中的な拡大を通じて勢いを増しています。また、他のイノベーターはTALEN、ARCUS、ベース編集などの技術の最前線を推進し、次世代のゲノム編集イノベーションの主要な貢献者として位置付けられています。

Thermo Fisher Scientific、Danaher Corporation、Merck KGaA、New England Biolabsなどの主要企業は、研究開発ワークフローを支える重要な試薬、ツール、プラットフォームを提供することで、この競争的なエコシステムを支えています。これらの企業は、自動化、合成生物学、アッセイ開発への投資を通じて、ゲノム編集をスケーラブルな臨床・産業ソリューションへの転換を加速しています。

地域別動向

北米のゲノム編集市場は2024年にグローバル市場の44.59%を占め、遺伝子編集技術の研究開発への投資拡大を背景に、グローバル市場をリードしています。バイオテクノロジーや製薬企業が多く、ゲノム編集技術の開発に取り組む企業が多数存在するため、同地域は予測期間中もその優位性を維持すると見込まれています。

米国ゲノム編集市場動向

堅固な研究インフラの整備、遺伝子組み換え作物の増加、遺伝性疾患の有病率上昇が、米国ゲノム編集市場を牽引する主要因です。さらに、米国では嚢胞性線維症などの遺伝性疾患が広く蔓延しています。一方、米国企業における特許承認件数の増加も、同国でのゲノム編集ツールの採用を加速させ、市場成長を後押ししています。さらに、政府の科学研究開発への資金支援と支援の拡大により、米国は北米におけるゲノム編集技術市場で最大の市場シェアを占めています。

欧州ゲノム編集市場動向

欧州ゲノム編集市場は、この業界において有望な地域として特定されています。これは、欧州諸国がゲノム編集に関する新たな規則を導入したことにより、市場機会が創出されたためです。

英国ゲノム編集市場は、高度なゲノム編集ツールの活用拡大を後押しする複数の潜在的機会を有しています。英国拠点のゲノム編集企業による数多くの取り組みと、民間・公的機関による資金支援イニシアチブが、英国ゲノム編集市場を牽引しています。2021年9月、イギリスの環境・食料・農村省(Defra)は、2021年末までに遺伝子編集植物のフィールド試験を実施する研究者は、リスク評価の提出が不要になると発表しました。

フランスのゲノム編集市場は、血友病や代謝障害などの遺伝性疾患の増加が主な要因となっています。これらの疾患の治療のため、複数の研究者がゲノム編集技術を活用しています。さらに、フランスは植物遺伝学のイノベーションを促進するための複数の取り組みを進めており、これにより国内の市場成長が加速しています。植物育種、植物科学、関連技術に携わる28の主要な民間・公的研究機関は、Plant Allianceを設立しました。

ドイツのゲノム編集市場は、メルクKGaAやQIAGENなど、ゲノム編集および関連製品を提供するグローバル企業が存在するため、欧州のゲノム編集市場で大きな収益を上げています。主要プレイヤー間の協力とパートナーシップモデルは、国内およびグローバルレベルでの市場存在感を強化し、これにより国内の収益を促進しています。

アジア太平洋ゲノム編集市場動向

アジア太平洋地域は、2025年から2030年にかけてゲノム編集市場で年平均成長率(CAGR)17.84%で最も急速な成長を遂げると予測されています。地域市場は、インドやオーストラリアなど複数の国で遺伝子編集技術への需要増加と遺伝性疾患の有病率上昇が要因となり、成長が見込まれています。さらに、遺伝子編集製品・サービスを提供する国内企業が投資や資金調達を吸引しています。例えば、2021年4月、GenScriptは医薬品開発、細胞株開発、遺伝子編集向けの研究用レンチウイルスベクターパッケージングサービスを開始しました。

中国ゲノム編集市場は、GenScriptのような主要な市場プレイヤーの現地存在が牽引しています。同社はCRISPRサービスや遺伝子サービスなどのゲノム工学サービスの促進に向けた取り組みを進めています。中国の政府が精密医療への注目を強化していること、およびBGIや河北センランバイオテクノロジーのような主要プレイヤーの存在により、同地域のゲノム編集市場は成長の兆しを見せています。

日本のゲノム編集市場は、CRISPR-Cas9技術に関するライセンスを取得する日本企業が増加していることが特徴で、市場成長を後押しする可能性があります。さらに、遺伝性疾患や糖尿病の増加とゲノム研究の拡大が、日本の市場を牽引すると予想されます。日本では、総人口の約13.5%が2型糖尿病または血糖耐性障害を有しています。

インドのゲノム編集市場は、農業生産性の向上に適したゲノム編集技術に対する高い競争力と強い需要により、将来的に成長が見込まれています。同国では、生物技術省(DBT)の国立農業食品生物技術研究所が、バナナの遺伝子改変にCRISPRゲノム編集技術を活用しています。 さらに、インドの研究者や科学者によるCRISPR/Cas9に関する進行中の研究プロジェクトが、インドのゲノム編集市場を牽引すると予想されています。

中東・アフリカ ゲノム編集市場動向

中東・アフリカのゲノム編集市場は、医療分野におけるバイオテクノロジーの応用拡大が市場拡大に寄与するため、近い将来に成長が見込まれています。

サウジアラビアのゲノム編集市場は、CRISPRゲノム編集技術に関する複数の研究プロジェクトが進行中であり、これが予測期間中の市場成長を促進すると予想されています。植物の免疫システム強化のためのCRISPR技術の採用拡大が、今後の市場成長を牽引すると見込まれています。

クウェートのゲノム編集市場は、政府と民間部門の両方による科学研究開発(R&D)への投資増加により、今後10年間で急速な成長を遂げると予想されています。この投資は、新しいゲノム編集ツールや技術の開発機会を生み出しています。

主要なゲノム編集企業 インサイト

ゲノム編集市場で活動する主要企業は、市場存在感を強化し、製品・サービスのリーチを拡大するため、さまざまなイニシアチブを実施しています。拡大活動やパートナーシップなどの戦略が、市場成長を後押しする重要な役割を果たしています。

主要なゲノム編集企業:

以下の企業は、ゲノム編集市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Merck KGaA

- Takara Bio Inc.

- Revvity, Inc.

- Danaher Corporation

- GenScript

- New England Biolabs

- Lonza

- Thermo Fisher Scientific, Inc.

- Charles River Laboratories

- Eurofins Scientific

最近の動向

- 2024年1月、ダナハー・コーポレーションはイノベーティブ・ゲノミクス・インスティテュート(IGI)と提携しました。この提携は、ダナハーの多様な技術リソースとIGIの学術的専門知識を活用し、希少遺伝性疾患向けのCRISPRベースの療法を開発することを目的としています。

- 2023年11月、セレクティスとアストラゼネカは、腫瘍学と免疫学における先進的治療法の開発を加速するための提携契約を締結しました。

- 2023年7月、サンガモ・セラピューティクスとクロマ・メディシンは、サンガモのジンクフィンガータンパク質(ZFP)を活用したエピジェネティック医薬品の開発で協力しました。クロマは、中枢神経系以外の特定ターゲットに対するZFPの評価を行い、開発と商業化のためのライセンス供与を検討します。

- 2023年5月、ネブラスカ大学医学センターのリューズ・カッツ医学部における研究プログラムは、CRISPRを用いて動物におけるHIV感染の治療に成功したと報告しました。

- 2022年4月、LGCはRapid Genomicsを買収し、農業ゲノミクス市場における高スループットゲノタイピング用のNGSアプリケーションにおける地位を強化しました。

グローバルゲノム編集市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルゲノム編集市場レポートを技術、方法、応用、モード、最終用途、地域に基づいてセグメント化しています:

技術別見通し(売上高、百万ドル、2018年~2030年)

- (CRISPR)/Cas9

- TALENs/MegaTALs

- ZFN

- メガヌクレアーゼ

- その他

デリバリー方法別見通し(売上高、百万ドル、2018年~2030年)

- エクソビボ

- インビボ

アプリケーション展望(売上高、米ドル百万、2018年~2030年)

- 遺伝子工学

- 細胞株工学

- 動物遺伝子工学

- 植物遺伝子工学

- その他

- 臨床応用

- 診断開発

- 治療開発

モード展望(売上高、米ドル百万、2018年~2030年)

- 契約

- 自社内

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- バイオテクノロジーおよび製薬企業

- 学術機関および政府研究機関

- 契約研究機関

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコヨーロッパドイツイギリスフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋中国日本インド韓国オーストラリアタイラテンアメリカブラジルアルゼンチンMEA南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 技術セグメント

1.2.2. 配送方法セグメント

1.2.3. アプリケーションセグメント

1.2.4. モードセグメント

1.2.5. 最終用途セグメント

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

1.10.1. 目的1

1.10.2. 目的2

第2章. 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争状況分析

第3章. ゲノム編集市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. プレクリニカルモデルでの成功がゲノム編集療法の需要を後押し

3.2.1.2. 市場参加者のビジネス開発における競争の激化

3.2.1.3. 幅広い疾患の治療薬開発向けの容易な編集ソリューション

3.2.1.4. 合成遺伝子と遺伝子組み換え生物の需要増加

3.2.1.5. 遺伝子編集技術における技術的進歩

3.2.1.6. 農業バイオテクノロジーにおける採用の拡大

3.2.2. 市場制約分析

3.2.2.1. 臨床応用に関する課題

3.2.2.2. 遺伝子組み換え製品の使用に関する規制、科学的、倫理的課題

3.2.2.3. CRISPR技術のオフターゲット効果

3.3. ゲノム編集市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 ゲノム編集市場:技術推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバルゲノム編集市場技術動向分析

4.3. グローバルゲノム編集市場規模とトレンド分析(技術別、2018年から2030年)(百万ドル)

4.4. (CRISPR)/Cas9

4.4.1. (CRISPR)/Cas9市場推定値と予測(2018年から2030年、USD百万)

4.5. TALENs/MegaTALs

4.5.1. TALENs/MegaTALs市場推定値と予測(2018年から2030年、USD百万)

4.6. ZFN

4.6.1. ZFN市場規模予測(2018年~2030年)(百万ドル)

4.7. メガヌクレアーゼ

4.7.1. メガヌクレアーゼ市場規模予測(2018年~2030年)(百万ドル)

4.8. その他

4.8.1. その他市場推定値と予測 2018年から2030年(USD百万)

第5章 ゲノム編集市場:デリバリー方法の推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバルゲノム編集市場デリバリー方法動向分析

5.3. グローバルゲノム編集市場規模とトレンド分析(デリバリー方法別)、2018年から2030年 (百万米ドル)

5.4. 体外

5.4.1. 体外市場の見積もりおよび予測 2018年から2030年(百万米ドル)

5.5. 体内

5.5.1. In-vivo市場推定値と予測 2018年から2030年(USD百万)

第6章 ゲノム編集市場:アプリケーション推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバルゲノム編集市場アプリケーション動向分析

6.3. グローバルゲノム編集市場規模とトレンド分析(アプリケーション別、2018年から2030年(百万ドル))

6.4. 遺伝子工学

6.4.1. 遺伝子工学市場推定値と予測 2018年から2030年(百万ドル)

6.4.2. 細胞株工学

6.4.2.1. 細胞株工学市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.4.3. 動物遺伝子工学

6.4.3.1. 動物遺伝子工学市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.4.4. 植物遺伝子工学

6.4.4.1. 植物遺伝子工学市場規模予測(2018年~2030年)(百万ドル)

6.4.5. その他

6.4.5.1. その他市場規模予測(2018年~2030年)(百万ドル)

6.5. 臨床応用

6.5.1. 臨床応用市場規模と予測(2018年から2030年)(百万ドル)

6.5.2. 診断開発

6.5.2.1. 診断開発市場規模と予測(2018年から2030年)(百万ドル)

6.5.3. 治療開発

6.5.3.1. 治療開発市場規模と予測 2018年から2030年(百万ドル)

第7章 ゲノム編集市場:モード別市場規模とトレンド分析

7.1. セグメントダッシュボード

7.2. グローバルゲノム編集市場モード動向分析

7.3. グローバルゲノム編集市場規模とトレンド分析(モード別)、2018年から2030年(百万ドル)

7.4. 契約

7.4.1. 契約市場規模の推計と予測(2018年から2030年)(百万ドル)

7.5. 社内

7.5.1. 社内市場規模の推計と予測(2018年から2030年) (USD百万)

第8章 ゲノム編集市場:最終用途別推定値と動向分析

8.1. セグメントダッシュボード

8.2. グローバルゲノム編集市場最終用途別動向分析

8.3. グローバルゲノム編集市場規模と動向分析(最終用途別)、2018年から2030年(USD百万)

8.4. バイオテクノロジーおよび製薬企業

8.4.1. バイオテクノロジーおよび製薬企業市場規模推計と予測(2018年から2030年)(百万米ドル)

8.5. 学術機関および政府研究機関

8.5.1. 学術機関および政府研究機関市場規模推計と予測(2018年から2030年)(百万米ドル)

8.6. 契約研究機関

8.6.1. 契約研究機関の市場規模予測(2018年~2030年、百万米ドル)

第9章 ゲノム編集市場:地域別市場規模とトレンド分析

9.1. 地域別市場シェア分析(2024年と2030年)

9.2. 地域別市場ダッシュボード

9.3. 市場規模、予測およびトレンド分析(2018年から2030年):

9.4. 北米

9.4.1. アメリカ合衆国

9.4.1.1. 主要な国別動向

9.4.1.2. 規制枠組み

9.4.1.3. 対象疾患の有病率

9.4.1.4. 競争状況

9.4.1.5. 米国市場の見積もりおよび予測(2018年から2030年)(百万ドル)

9.4.2. カナダ

9.4.2.1. 主要国の動向

9.4.2.2. 規制枠組み

9.4.2.3. 対象疾患の有病率

9.4.2.4. 競争状況

9.4.2.5. カナダ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.4.3. メキシコ

9.4.3.1. 主要な国別動向

9.4.3.2. 規制枠組み

9.4.3.3. 対象疾患の有病率

9.4.3.4. 競争状況

9.4.3.5. メキシコ市場の見積もりおよび予測 2018年から2030年 (百万米ドル)

9.5. ヨーロッパ

9.5.1. イギリス

9.5.1.1. 主要国の動向

9.5.1.2. 規制枠組み

9.5.1.3. 対象疾患の有病率

9.5.1.4. 競争状況

9.5.1.5. イギリス市場の見積もりおよび予測 2018年から2030年 (USD 百万)

9.5.2. ドイツ

9.5.2.1. 主要国動向

9.5.2.2. 規制枠組み

9.5.2.3. 対象疾患の有病率

9.5.2.4. 競争状況

9.5.2.5. ドイツ市場の見積もりおよび予測 2018年から2030年 (USD 百万)

9.5.3. フランス

9.5.3.1. 主要な国別動向

9.5.3.2. 規制枠組み

9.5.3.3. 対象疾患の有病率

9.5.3.4. 競争状況

9.5.3.5. フランス市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.5.4. イタリア

9.5.4.1. 主要な国別動向

9.5.4.2. 規制枠組み

9.5.4.3. 対象疾患の有病率

9.5.4.4. 競争状況

9.5.4.5. イタリア市場の見積もりおよび予測 2018年から2030年 (USD百万)

9.5.5. スペイン

9.5.5.1. 主要な国別動向

9.5.5.2. 規制枠組み

9.5.5.3. 対象疾患の有病率

9.5.5.4. 競争状況

9.5.5.5. スペイン市場の見積もりおよび予測 2018年から2030年(USD百万)

9.5.6. ノルウェー

9.5.6.1. 主要国の動向

9.5.6.2. 規制枠組み

9.5.6.3. 対象疾患の有病率

9.5.6.4. 競争状況

9.5.6.5. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.5.7. スウェーデン

9.5.7.1. 主要国の動向

9.5.7.2. 対象疾患の有病率

9.5.7.3. 規制枠組み

9.5.7.4. 競争状況

9.5.7.5. スウェーデン市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.5.8. デンマーク

9.5.8.1. 主要国の動向

9.5.8.2. 規制枠組み

9.5.8.3. 対象疾患の有病率

9.5.8.4. 競争状況

9.5.8.5. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

9.6. アジア太平洋

9.6.1. 日本

9.6.1.1. 主要国の動向

9.6.1.2. 規制枠組み

9.6.1.3. 対象疾患の有病率

9.6.1.4. 競争状況

9.6.1.5. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

9.6.2. 中国

9.6.2.1. 主要国の動向

9.6.2.2. 規制枠組み

9.6.2.3. 対象疾患の有病率

9.6.2.4. 競争状況

9.6.2.5. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

9.6.3. インド

9.6.3.1. 主要な国別動向

9.6.3.2. 規制枠組み

9.6.3.3. 競争状況

9.6.3.4. 対象疾患の有病率

9.6.3.5. インド市場の見積もりおよび予測(2018年から2030年まで、USD百万)

9.6.4. オーストラリア

9.6.4.1. 主要な国別動向

9.6.4.2. 規制枠組み

9.6.4.3. 対象疾患の有病率

9.6.4.4. 競争状況

9.6.4.5. オーストラリア市場の見積もりおよび予測 2018年から2030年 (百万ドル)

9.6.5. 韓国

9.6.5.1. 主要な国別動向

9.6.5.2. 規制枠組み

9.6.5.3. 対象疾患の有病率

9.6.5.4. 競争状況

9.6.5.5. 韓国市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.6.6. タイ

9.6.6.1. 主要な国別動向

9.6.6.2. 対象疾患の有病率

9.6.6.3. 規制枠組み

9.6.6.4. 競争状況

9.6.6.5. タイ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.7. ラテンアメリカ

9.7.1. ブラジル

9.7.1.1. 主要国の動向

9.7.1.2. 規制枠組み

9.7.1.3. 対象疾患の有病率

9.7.1.4. 競争状況

9.7.1.5. ブラジル市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.7.2. アルゼンチン

9.7.2.1. 主要国の動向

9.7.2.2. 規制枠組み

9.7.2.3. 対象疾患の有病率

9.7.2.4. 競争状況

9.7.2.5. アルゼンチン市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.8. MEA

9.8.1. 南アフリカ

9.8.1.1. 主要な国別動向

9.8.1.2. 規制枠組み

9.8.1.3. 競争状況

9.8.1.4. 対象疾患の有病率

9.8.1.5. 南アフリカ市場の見積もりおよび予測 2018年から2030年(USD百万)

9.8.2. サウジアラビア

9.8.2.1. 主要国の動向

9.8.2.2. 規制枠組み

9.8.2.3. 対象疾患の有病率

9.8.2.4. 競争状況

9.8.2.5. サウジアラビア市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.8.3. UAE

9.8.3.1. 主要な国別動向

9.8.3.2. 規制枠組み

9.8.3.3. 対象疾患の有病率

9.8.3.4. 競争状況

9.8.3.5. UAE市場推定値と予測(2018年から2030年、USD百万)

9.8.4. クウェート

9.8.4.1. 主要な国別動向

9.8.4.2. 規制枠組み

9.8.4.3. 対象疾患の有病率

9.8.4.4. 競争状況

9.8.4.5. クウェート市場の見積もりおよび予測 2018年から2030年(USD百万)

第10章 競争環境

10.1. 企業/競争分類

10.2. 戦略マッピング

10.3. 企業市場ポジション分析、2024年

10.4. 企業プロファイル/一覧

10.4.1. Merck KGaA

10.4.1.1. 企業概要

10.4.1.2. 財務実績

10.4.1.3. 製品ベンチマーク

10.4.1.4. 戦略的イニシアチブ

10.4.2. タカラバイオ株式会社

10.4.2.1. 会社概要

10.4.2.2. 財務実績

10.4.2.3. 製品ベンチマーク

10.4.2.4. 戦略的イニシアチブ

10.4.3. レヴィティ株式会社

10.4.3.1. 会社概要

10.4.3.2. 財務実績

10.4.3.3. 製品ベンチマーク

10.4.3.4. 戦略的イニシアチブ

10.4.4. ダナハー・コーポレーション

10.4.4.1. 会社概要

10.4.4.2. 財務実績

10.4.4.3. 製品ベンチマーク

10.4.4.4. 戦略的イニシアチブ

10.4.5. ジェンスクリプト

10.4.5.1. 会社概要

10.4.5.2. 財務実績

10.4.5.3. 製品ベンチマーク

10.4.5.4. 戦略的イニシアチブ

10.4.6. ニューイングランド・バイオラボズ

10.4.6.1. 会社概要

10.4.6.2. 財務実績

10.4.6.3. 製品ベンチマーク

10.4.6.4. 戦略的イニシアチブ

10.4.7. Charles River Laboratories

10.4.7.1. 会社概要

10.4.7.2. 財務実績

10.4.7.3. 製品ベンチマーク

10.4.7.4. 戦略的イニシアチブ

10.4.8. Eurofins Scientific

10.4.8.1. 会社概要

10.4.8.2. 財務実績

10.4.8.3. 製品ベンチマーク

10.4.8.4. 戦略的イニシアチブ

10.4.9. Lonza

10.4.9.1. 会社概要

10.4.9.2. 財務実績

10.4.9.3. 製品ベンチマーク

10.4.9.4. 戦略的イニシアチブ

10.4.10. Thermo Fisher Scientific, Inc.

10.4.10.1. 会社概要

10.4.10.2. 財務実績

10.4.10.3. 製品ベンチマーク

10.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバルゲノム編集市場、地域別、2018年~2030年(百万ドル)

表3 グローバルゲノム編集市場、技術別、2018年~2030年(百万ドル)

表4 グローバルゲノム編集市場、配送方法別、2018年~2030年(百万ドル)

表5 グローバルゲノム編集市場、用途別、2018年~2030年(百万ドル)

表6 グローバルゲノム編集市場、遺伝子工学用途別、2018年~2030年(百万ドル)

表7 グローバルゲノム編集市場、臨床応用分野別、2018年~2030年(百万ドル)

表8 グローバルゲノム編集市場、モード別、2018年~2030年(百万ドル)

表9 グローバルゲノム編集市場、最終用途別、2018年~2030年 (USD百万)

表10 北米ゲノム編集市場、国別、2018年~2030年(USD百万)

表11 北米ゲノム編集市場、技術別、2018年~2030年(USD百万)

表12 北米ゲノム編集市場、デリバリー方法別、2018年~2030年(USD百万)

表13 北米ゲノム編集市場、用途別、2018年~2030年(百万米ドル)

表14 北米ゲノム編集市場、遺伝子工学用途別、2018年~2030年(百万米ドル)

表15 北米ゲノム編集市場、臨床応用用途別、2018年~2030年 (USD百万)

表16 北米ゲノム編集市場、モード別、2018年~2030年 (USD百万)

表17 北米ゲノム編集市場、最終用途別、2018年~2030年 (USD 百万)

表18 米国ゲノム編集市場、技術別、2018年~2030年 (USD 百万)

表19 米国ゲノム編集市場、投与方法別、2018年~2030年 (USD 百万)

表20 米国ゲノム編集市場、用途別、2018年 – 2030年(米ドル百万)

表21 米国ゲノム編集市場、遺伝子工学分野別、用途別、2018年 – 2030年(米ドル百万)

表22 米国ゲノム編集市場、臨床応用分野別、用途別、2018年 – 2030年(米ドル百万)

表23 米国ゲノム編集市場、方式別、2018年~2030年(百万ドル)

表24 米国ゲノム編集市場、最終用途別、2018年~2030年(百万ドル)

表25 カナダゲノム編集市場、技術別、2018年~2030年 (USD百万)

表26 カナダゲノム編集市場、デリバリー方法別、2018年~2030年(USD百万)

表27 カナダゲノム編集市場、用途別、2018年~2030年(USD百万)

表28 カナダゲノム編集市場、遺伝子工学分野、用途別、2018年~2030年(USD百万)

表29 カナダゲノム編集市場、臨床応用分野別、2018年~2030年(百万米ドル)

表30 カナダゲノム編集市場、方式別、2018年~2030年(百万米ドル)

表31 カナダゲノム編集市場、最終用途別、2018年~2030年 (USD百万)

表32 メキシコ ゲノム編集市場、技術別、2018年~2030年(USD百万)

表33 メキシコ ゲノム編集市場、配送方法別、2018年~2030年(百万米ドル)

表34 メキシコ ゲノム編集市場、用途別、2018年~2030年(百万米ドル)

表35 メキシコ ゲノム編集市場、遺伝子工学分野、用途別、2018年~2030年(百万米ドル)

表36 メキシコ ゲノム編集市場、臨床応用分野別、2018年~2030年(百万米ドル)

表37 メキシコ ゲノム編集市場、方式別、2018年~2030年(百万米ドル)

表38 メキシコ ゲノム編集市場(最終用途別)、2018年~2030年(百万米ドル)

表39 ヨーロッパ ゲノム編集市場(国別)、2018年~2030年(百万米ドル)

表40 欧州ゲノム編集市場、技術別、2018年~2030年(百万米ドル)

表41 欧州ゲノム編集市場、デリバリー方法別、2018年~2030年(百万米ドル)

表42 欧州ゲノム編集市場、用途別、2018年~2030年(百万米ドル)

表43 欧州ゲノム編集市場(遺伝子工学用途別)、2018年~2030年(百万米ドル)

表44 欧州ゲノム編集市場(臨床応用用途別)、2018年~2030年(百万米ドル)

表45 欧州ゲノム編集市場、方式別、2018年~2030年(百万ドル)

表46 欧州ゲノム編集市場、最終用途別、2018年~2030年(百万ドル)

表47 ドイツゲノム編集市場、技術別、2018年~2030年 (USD百万)

表48 ドイツのゲノム編集市場、配送方法別、2018年~2030年(USD百万)

表49 ドイツのゲノム編集市場、用途別、2018年~2030年(USD百万)

表50 ドイツのゲノム編集市場、遺伝子工学分野、用途別、2018年~2030年(USD百万)

表51 ドイツのゲノム編集市場(臨床応用向け)、用途別、2018年~2030年(百万米ドル)

表52 ドイツのゲノム編集市場、方式別、2018年~2030年(百万米ドル)

表53 ドイツのゲノム編集市場、最終用途別、2018年~2030年 (百万ドル)

表54 イギリス ゲノム編集市場、技術別、2018年~2030年(百万ドル)

表55 イギリス ゲノム編集市場、投与方法別、2018年~2030年(百万ドル)

表56 イギリス ゲノム編集市場、用途別、2018年~2030年(百万米ドル)

表57 イギリス ゲノム編集市場、遺伝子工学分野、用途別、2018年~2030年(百万米ドル)

表58 イギリス ゲノム編集市場、臨床応用分野、用途別、2018年~2030年(百万米ドル)

表59 イギリス ゲノム編集市場、方式別、2018年~2030年(百万ドル)

表60 イギリス ゲノム編集市場、最終用途別、2018年~2030年(百万ドル)

表61 フランス ゲノム編集市場、技術別、2018年~2030年(百万ドル)

表62 フランス ゲノム編集市場、投与方法別、2018年~2030年 (USD百万)

表63 フランス ゲノム編集市場、用途別、2018年~2030年(USD百万)

表64 フランス ゲノム編集市場、遺伝子工学向け、用途別、2018年~2030年(USD百万)

表65 フランス ゲノム編集市場、臨床応用向け、用途別、2018年~2030年(USD百万)

表66 フランス ゲノム編集市場、方式別、2018年~2030年(百万ドル)

表67 フランス ゲノム編集市場、最終用途別、2018年~2030年 (USD百万)

表68 イタリアのゲノム編集市場、技術別、2018年~2030年(USD百万)

表69 イタリアのゲノム編集市場、デリバリー方法別、2018年~2030年(USD百万)

表70 イタリアのゲノム編集市場、用途別、2018年~2030年 (USD百万)

表71 イタリアのゲノム編集市場、遺伝子工学分野別、用途別、2018年~2030年 (USD百万)

表72 イタリアのゲノム編集市場、臨床応用分野別、用途別、2018年~2030年 (USD百万)

表73 イタリアのゲノム編集市場、方式別、2018年~2030年 (USD百万)

表74 イタリアのゲノム編集市場(最終用途別)、2018年~2030年(百万米ドル)

表75 スペインのゲノム編集市場(技術別)、2018年~2030年(百万米ドル)

表76 スペインのゲノム編集市場(投与方法別)、2018年~2030年(百万米ドル)

表77 スペインのゲノム編集市場、用途別、2018年~2030年(百万ドル)

表78 スペインのゲノム編集市場、遺伝子工学分野、用途別、2018年~2030年(百万ドル)

表79 スペインのゲノム編集市場、臨床応用分野、用途別、2018年~2030年(百万ドル)

表80 スペインのゲノム編集市場、方式別、2018年~2030年(百万ドル)

表81 スペインのゲノム編集市場、最終用途別、2018年~2030年(百万ドル)

表82 デンマークのゲノム編集市場、技術別、2018年~2030年(百万ドル)

表83 デンマークのゲノム編集市場、配送方法別、2018年~2030年(百万米ドル)

表84 デンマークのゲノム編集市場、用途別、2018年~2030年(百万米ドル)

表85 デンマークのゲノム編集市場、遺伝子工学分野、用途別、2018年~2030年(百万米ドル)

表86 デンマークのゲノム編集市場(臨床応用向け)、用途別、2018年~2030年(百万米ドル)

表87 デンマークのゲノム編集市場、方式別、2018年~2030年(百万米ドル)

表88 デンマークのゲノム編集市場、最終用途別、2018年~2030年(百万米ドル)

表89 スウェーデン ゲノム編集市場、技術別、2018年~2030年(百万米ドル)

表90 スウェーデン ゲノム編集市場、投与方法別、2018年~2030年(百万米ドル)

表91 スウェーデン ゲノム編集市場、用途別、2018年~2030年(百万米ドル)

表92 スウェーデンのゲノム編集市場(遺伝子工学用途別)、2018年~2030年(百万米ドル)

表93 スウェーデンのゲノム編集市場(臨床応用用途別)、2018年~2030年 (USD百万)

表94 スウェーデンのゲノム編集市場、モード別、2018年~2030年 (USD百万)

表95 スウェーデンのゲノム編集市場、最終用途別、2018年~2030年 (USD百万)

表96 ノルウェーのゲノム編集市場、技術別、2018年~2030年(USD百万)

表97 ノルウェーのゲノム編集市場、デリバリー方法別、2018年~2030年(USD百万)

表98 ノルウェーのゲノム編集市場、用途別、2018年~2030年(USD百万)

表99 ノルウェーのゲノム編集市場(遺伝子工学用途別)、2018年~2030年(百万米ドル)

表100 ノルウェーのゲノム編集市場(臨床応用用途別)、2018年~2030年(百万米ドル)

表101 ノルウェーのゲノム編集市場(モード別)、2018年~2030年 (USD 百万)

表102 ノルウェーのゲノム編集市場、最終用途別、2018年~2030年(USD 百万)

表103 アジア太平洋地域のゲノム編集市場、国別、2018年~2030年(USD 百万)

表104 アジア太平洋地域ゲノム編集市場、技術別、2018年~2030年(百万米ドル)

表105 アジア太平洋地域ゲノム編集市場、配送方法別、2018年~2030年(百万米ドル)

表106 アジア太平洋地域ゲノム編集市場、用途別、2018年~2030年(百万米ドル)

表107 アジア太平洋地域ゲノム編集市場、遺伝子工学用途別、2018年~2030年(百万米ドル)

表108 アジア太平洋地域ゲノム編集市場(臨床応用分野別)、2018年~2030年(百万米ドル)

表109 アジア太平洋地域ゲノム編集市場(モード別)、2018年~2030年(百万米ドル)

表110 アジア太平洋地域ゲノム編集市場(最終用途別)、2018年~2030年(百万米ドル)

表111 中国ゲノム編集市場、技術別、2018年~2030年(百万米ドル)

表112 中国ゲノム編集市場、投与方法別、2018年~2030年(百万米ドル)

表113 中国ゲノム編集市場、用途別、2018年~2030年 (USD百万)

表114 中国ゲノム編集市場、遺伝子工学用途別、2018年~2030年(USD百万)

表115 中国ゲノム編集市場、臨床応用用途別、2018年~2030年 (USD 百万)

表116 中国ゲノム編集市場、方式別、2018年~2030年 (USD 百万)

表117 中国ゲノム編集市場、最終用途別、2018年~2030年 (USD 百万)

表118 日本ゲノム編集市場、技術別、2018年~2030年 (USD 百万)

表119 日本のゲノム編集市場、配送方法別、2018年~2030年(百万米ドル)

表120 日本のゲノム編集市場、用途別、2018年~2030年(百万米ドル)

表121 日本のゲノム編集市場、遺伝子工学用途別、2018年~2030年 (USD百万)

表122 日本のゲノム編集市場、臨床応用分野別、2018年~2030年(USD百万)

表123 日本のゲノム編集市場、方式別、2018年~2030年(USD百万)

表124 日本のゲノム編集市場(最終用途別)、2018年~2030年(百万ドル)

表125 インドのゲノム編集市場(技術別)、2018年~2030年(百万ドル)

表126 インドのゲノム編集市場(投与方法別)、2018年~2030年(百万ドル)

表127 インドのゲノム編集市場、用途別、2018年~2030年(百万ドル)

表128 インドのゲノム編集市場、遺伝子工学向け、用途別、2018年~2030年(百万ドル)

表129 インドのゲノム編集市場、臨床応用向け、用途別、2018年 – 2030年(百万ドル)

表130 インドのゲノム編集市場、モード別、2018年~2030年(百万ドル)

表131 インドのゲノム編集市場、最終用途別、2018年~2030年(百万ドル)

表132 韓国のゲノム編集市場、技術別、2018年~2030年(百万米ドル)

表133 韓国のゲノム編集市場、投与方法別、2018年~2030年(百万米ドル)

表134 韓国のゲノム編集市場、用途別、2018年~2030年(百万ドル)

表135 韓国のゲノム編集市場、遺伝子工学分野、用途別、2018年~2030年(百万ドル)

表136 韓国のゲノム編集市場、臨床応用分野、用途別、2018年~2030年 (USD百万)

表137 韓国のゲノム編集市場、方式別、2018年~2030年(USD百万)

表138 韓国のゲノム編集市場、最終用途別、2018年~2030年(USD百万)

表139 オーストラリアのゲノム編集市場、技術別、2018年~2030年 (USD百万)

表140 オーストラリアのゲノム編集市場、配送方法別、2018年~2030年 (USD百万)

表141 オーストラリアのゲノム編集市場、用途別、2018年~2030年 (USD百万)

表142 オーストラリアのゲノム編集市場、遺伝子工学用途別、2018年~2030年(USD百万)

表143 オーストラリアのゲノム編集市場、臨床応用用途別、2018年~2030年(USD百万)

表144 オーストラリアのゲノム編集市場、モード別、2018年~2030年(USD百万)

表145 オーストラリアのゲノム編集市場(最終用途別)、2018年~2030年(百万米ドル)

表146 タイのゲノム編集市場(技術別)、2018年~2030年(百万米ドル)

表147 タイのゲノム編集市場(デリバリー方法別)、2018年~2030年(百万米ドル)

表148 タイのゲノム編集市場、用途別、2018年~2030年(百万米ドル)

表149 タイのゲノム編集市場、遺伝子工学用途別、2018年~2030年(百万米ドル)

表150 タイのゲノム編集市場、臨床応用用途別、2018年~2030年(百万米ドル)

表151 タイのゲノム編集市場、方式別、2018年~2030年(百万米ドル)

表152 タイのゲノム編集市場、最終用途別、2018年~2030年(百万米ドル)

表153 ラテンアメリカゲノム編集市場、国別、2018年~2030年 (USD百万)

表154 ラテンアメリカ ゲノム編集市場、技術別、2018年~2030年(USD百万)

表155 ラテンアメリカ ゲノム編集市場、デリバリー方法別、2018年~2030年(USD百万)

表156 ラテンアメリカ ゲノム編集市場、用途別、2018年~2030年(USD百万)

表157 ラテンアメリカ ゲノム編集市場(遺伝子工学分野)、用途別、2018年~2030年(百万米ドル)

表158 ラテンアメリカ ゲノム編集市場(臨床応用分野)、用途別、2018年~2030年(百万米ドル)

表159 ラテンアメリカ ゲノム編集市場、方式別、2018年~2030年(百万米ドル)

表160 ラテンアメリカ ゲノム編集市場、最終用途別、2018年~2030年(百万米ドル)

表161 ブラジル ゲノム編集市場、技術別、2018年~2030年(百万米ドル)

表162 ブラジル ゲノム編集市場、配送方法別、2018年~2030年(百万米ドル)

表163 ブラジル ゲノム編集市場、用途別、2018年~2030年(百万米ドル)

表164 ブラジル ゲノム編集市場、遺伝子工学分野、用途別、2018年~2030年(百万米ドル)

表165 ブラジルゲノム編集市場、臨床応用分野別、2018年~2030年(百万米ドル)

表166 ブラジルゲノム編集市場、提供方法別、2018年~2030年(百万米ドル)

表167 ブラジルゲノム編集市場、最終用途別、2018年 – 2030年(百万ドル)

表168 アルゼンチン ゲノム編集市場、技術別、2018年~2030年(百万ドル)

表169 アルゼンチン ゲノム編集市場、デリバリー方法別、2018年~2030年(百万ドル)

表170 アルゼンチン ゲノム編集市場、用途別、2018年~2030年(百万ドル)

表171 アルゼンチン ゲノム編集市場(遺伝子工学用途別)、2018年~2030年(百万米ドル)

表172 アルゼンチン ゲノム編集市場(臨床応用用途別)、2018年~2030年(百万米ドル)

表173 アルゼンチン ゲノム編集市場(提供形態別)、2018年~2030年(百万米ドル)

表174 アルゼンチン ゲノム編集市場、最終用途別、2018年~2030年(百万ドル)

表175 MEA ゲノム編集市場、国別、2018年~2030年(百万ドル)

表176 MEA ゲノム編集市場、技術別、2018年 – 2030年(米ドル百万)

表177 MEAゲノム編集市場、配送方法別、2018年~2030年(米ドル百万)

表178 MEAゲノム編集市場、用途別、2018年~2030年(百万米ドル)

表179 MEAゲノム編集市場、遺伝子工学用途別、2018年~2030年(百万米ドル)

表180 MEAゲノム編集市場、臨床応用用途別、2018年~2030年 (USD百万)

表181 MEAゲノム編集市場、モード別、2018年~2030年(USD百万)

表182 MEAゲノム編集市場、最終用途別、2018年~2030年(USD百万)

表183 南アフリカゲノム編集市場、技術別、2018年~2030年 (USD百万)

表184 南アフリカ ゲノム編集市場、デリバリー方法別、2018年~2030年 (USD百万)

表185 南アフリカ ゲノム編集市場、用途別、2018年~2030年 (USD百万)

表186 南アフリカ ゲノム編集市場、遺伝子工学用途別、2018年~2030年 (USD百万)

表187 南アフリカ ゲノム編集市場、臨床応用分野別、2018年~2030年(百万米ドル)

表188 南アフリカ ゲノム編集市場、提供形態別、2018年~2030年(百万米ドル)

表189 南アフリカ ゲノム編集市場、最終用途別、2018年~2030年(百万ドル)

表190 サウジアラビア ゲノム編集市場、技術別、2018年~2030年 (USD百万)

表191 サウジアラビアのゲノム編集市場、配送方法別、2018年~2030年(USD百万)

表192 サウジアラビアのゲノム編集市場、用途別、2018年~2030年(USD百万)

表193 サウジアラビアのゲノム編集市場(遺伝子工学用途別)、2018年~2030年(百万米ドル)

表194 サウジアラビアのゲノム編集市場(臨床応用用途別)、2018年~2030年(百万米ドル)

表195 サウジアラビアのゲノム編集市場、方式別、2018年~2030年(百万米ドル)

表196 サウジアラビアのゲノム編集市場、最終用途別、2018年~2030年(百万米ドル)

表197 アラブ首長国連邦(UAE)のゲノム編集市場、技術別、2018年~2030年(百万米ドル)

表198 アラブ首長国連邦(UAE)ゲノム編集市場、配送方法別、2018年~2030年(百万米ドル)

表199 アラブ首長国連邦(UAE)ゲノム編集市場、用途別、2018年~2030年(百万米ドル)

表200 アラブ首長国連邦(UAE)ゲノム編集市場、遺伝子工学分野、用途別、2018年~2030年(百万米ドル)

表201 アラブ首長国連邦(UAE)のゲノム編集市場、臨床応用分野別、2018年~2030年(百万米ドル)

表202 アラブ首長国連邦(UAE)のゲノム編集市場、提供方法別、2018年~2030年(百万米ドル)

表203 アラブ首長国連邦(UAE)のゲノム編集市場、最終用途別、2018年~2030年(百万米ドル)

表204 クウェート ゲノム編集市場、技術別、2018年~2030年(百万米ドル)

表205 クウェート ゲノム編集市場、デリバリー方法別、2018年~2030年 (USD百万)

表206 クウェートゲノム編集市場、用途別、2018年~2030年(USD百万)

表207 クウェートゲノム編集市場、遺伝子工学向け、用途別、2018年~2030年(USD百万)

表208 クウェート遺伝子編集市場(臨床応用分野別)、2018年~2030年(百万米ドル)

表209 クウェート遺伝子編集市場(提供方法別)、2018年~2030年(百万米ドル)

表210 クウェート遺伝子編集市場(最終用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 ゲノム編集市場セグメンテーション

図2 データ分析モデル

図3 市場形成と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報収集

図7 主要調査

図8 バリューチェーンに基づく規模推定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場形成と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 セグメント概要-2

図15 セグメント概要-3

図16 競争環境概要

図17 ライフサイエンスツール市場価値、2024年(USD億ドル)

図18 市場動向と展望

図19 PESTEL分析

図20 ポーターの5つの力分析

図21 ゲノム編集市場:技術動向の主要ポイント

図22 ゲノム編集市場:技術動向分析

図23 CRISPR/Cas9市場推定値と予測、2018年~2030年(USD百万)

図24 TALENs/MegaTALs市場推定値と予測(2018年~2030年、百万ドル)

図25 ZFN市場推定値と予測(2018年~2030年、百万ドル)

図26 Meganucleases市場推定値と予測(2018年~2030年、百万ドル)

図27 その他の市場規模推計と予測(2018年~2030年、百万ドル)

図28 ゲノム編集市場:デリバリー方法の展望と主要ポイント

図29 ゲノム編集市場:デリバリー方法の動向分析

図30 エクソビオ市場規模推計と予測(2018年~2030年、百万ドル)

図31 体内市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図32 ゲノム編集市場:応用分野の展望の主要ポイント

図33 ゲノム編集市場:応用分野の動向分析

図34 遺伝子工学市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図35 細胞株工学市場の見積もりおよび予測(2018年~2030年、百万ドル)

図36 動物遺伝子工学市場の見積もりおよび予測(2018年~2030年、百万ドル)

図37 植物遺伝子工学市場の見積もりおよび予測(2018年~2030年、百万ドル)

図38 その他の市場規模推計と予測(2018年~2030年)(百万米ドル)

図39 臨床応用市場規模推計と予測(2018年~2030年)(百万米ドル)

図40 診断開発市場規模推計と予測(2018年~2030年)(百万米ドル)

図41 療法開発市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図42 ゲノム編集市場:モード展望の主要ポイント

図43 ゲノム編集市場:モード動向分析

図44 契約市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図45 社内市場の見積もりおよび予測(2018年~2030年、百万ドル)

図46 ゲノム編集市場:最終用途別見通しにおける主要なポイント

図47 ゲノム編集市場:最終用途別動向分析

図48 バイオテクノロジーおよび製薬企業市場の見積もりおよび予測(2018年~2030年、百万ドル)

図49 学術機関および政府研究機関の市場推定値と予測、2018年~2030年(百万米ドル)

図50 契約研究機関の市場推定値と予測、2018年~2030年(百万米ドル)

図51 地域別市場動向、2024年と2030年(百万米ドル)

図52 地域別市場:主要なポイント

図53 北米市場の見積もりおよび予測、2018年~2030年(百万ドル)

図54 米国市場の見積もりおよび予測、2018年~2030年(百万ドル)

図55 カナダ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図56 欧州市場の見積もりおよび予測、2018年~2030年(百万ドル)

図57 イギリス市場の見積もりおよび予測、2018年~2030年(百万ドル)

図58 ドイツ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図59 フランス市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図60 イタリア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図61 スペイン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図62 デンマーク市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図63 スウェーデン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図64 ノルウェー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図65 アジア太平洋市場の見積もりおよび予測、2018年~2030年(百万ドル)

図66 中国市場の見積もりおよび予測、2018年~2030年(百万ドル)

図67 日本市場の見積もりおよび予測、2018年~2030年(百万ドル)

図68 インド市場の見積もりおよび予測、2018年~2030年(百万ドル)

図69 タイ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図70 韓国市場の見積もりおよび予測、2018年~2030年(百万ドル)

図71 オーストラリア市場の見積もりおよび予測、2018年~2030年(百万ドル)

図72 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図73 ブラジル市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図74 メキシコ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図75 アルゼンチン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図76 中東・アフリカ市場の見積もりおよび予測(2018年~2030年、百万ドル)

図77 南アフリカ市場の見積もりおよび予測(2018年~2030年、百万ドル)

図78 サウジアラビア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図79 アラブ首長国連邦(UAE)市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図80 クウェート市場の見積もりおよび予測、2018年~2030年(百万米ドル)

| ※参考情報 ゲノム編集とは、生物の遺伝情報を精密に改変する技術のことを指します。この技術は、特定の遺伝子を切断し、修正、追加、または削除することによって、遺伝子の機能を変更することができます。ゲノム編集の登場により、生命科学や医療分野、生物工学における革新的な進展が期待されています。 ゲノム編集の主な技術には、CRISPR(クリスパー)、TALEN(タレン)、ZFN(亜鉛フィンガー核酸酵素)などがあります。CRISPRは、特定のDNA配列を識別し、切断する能力を持つRNAガイドを利用する方法で、簡単かつ効率的にゲノム編集が行えるため、近年最も注目されています。TALENとZFNは、特定のDNA配列に結合するタンパク質を用いる技術で、それぞれ異なる手法でDNAを切断しますが、CRISPRに比べて設計が難しくコストも高い傾向にあります。 ゲノム編集は多岐にわたる用途があります。医療分野では、遺伝性疾患の治療に大きな希望が寄せられています。例えば、CRISPRによる遺伝子治療では、悪性細胞を標的にして特定の遺伝子を切断することにより、がん細胞の増殖を抑制することが研究されています。また、特定の遺伝病において有害な変異を修正する手法も開発されており、実用化が期待されています。 さらに、農業分野でもゲノム編集の利用が進んでいます。作物の耐病性や耐虫性、栄養価の向上を目的として、特定の遺伝子を編集することで、より強靭で高品質な品種を創出することが可能です。このような技術は、持続可能な農業の実現や食料の安定供給に貢献することが期待されています。 加えて、環境保護においても、ゲノム編集の利用が考えられています。例えば、特定の生物を標的にした遺伝子改変を行うことで、外来種の駆除や生態系の管理を行う方法が研究されています。これにより、生態系のバランスを保ちながら、環境への影響を最小限に抑えることができるかもしれません。 関連技術としては、オルガノイド技術や合成生物学があります。オルガノイドは、体外で培養した細胞が自己組織化し、器官のような構造を形成する技術です。この技術とゲノム編集を組み合わせることで、病気のモデルや新たな治療法の開発が促進されます。一方、合成生物学は、遺伝子の設計、合成、操作を行う分野であり、ゲノム編集と密接に関係しています。この技術によって、新しい微生物や植物を作り出し、さまざまな産業に応用する可能性が広がります。 一方で、ゲノム編集には倫理的な問題や安全性の懸念も伴います。特に、人間の胚に対するゲノム編集は、予期しない影響が生じる可能性があるため、規制されるべきだという意見もあります。また、遺伝子編集技術が悪用されるリスクも考慮されるべきです。このため、科学的な進展とともに、倫理的な議論も進められていく必要があります。 今後の展望として、ゲノム編集技術はさらに進化し、多様な分野での応用が期待されています。新たな治療法や農作物の改良、環境保護への貢献が進む一方で、それに伴う倫理や安全性の問題も解決していく必要があります。持続可能な社会の実現に向けて、ゲノム編集技術の発展がどのように活用されるのか注目されます。 |