日本のスマート交通市場の動向:

高齢化とアクセシビリティの向上

日本の人口動態、特に高齢化は、アクセシビリティの向上を目的としたスマート交通ソリューションの導入に大きな影響を与えています。国連人口基金(UNFPA)によると、2024年の日本の総人口は1億2,260万人で、65歳以上が約30%を占めています。この人口構造の変化は、高齢者や障害のある人に対応した交通システムの開発を促進しています。具体的なイノベーションには、自動化されたサービスキオスク、音声認識システム、低床設計や手すりの配置改善などアクセシビリティ機能を備えた車両などが含まれます。さらに、これらの技術は、移動に困難を抱える個人向けにリアルタイムの支援やナビゲーションを提供するユーザーフレンドリーなアプリと統合されています。これらの進歩は、単に包摂性を促進するだけでなく、交通ネットワークがすべての利用者の多様なニーズを満たすようにし、より統合的で結束力の強い社会に貢献しています。

環境問題の深刻化

気候変動とその影響に対する人々の意識の高まりを受け、交通部門における温室効果ガス排出量の削減に向けた取り組みが加速しています。行政機関と地方自治体は、この目標を達成するためにスマート交通技術を活用しています。スマート交通システムは、車両の流れの効率化や電気バスや自転車などの環境配慮型交通手段の促進を通じて、この目標に貢献しています。リアルタイムデータ分析を統合することで、これらのシステムは交通渋滞の軽減と排出量の削減につながるより賢明な意思決定を可能にします。これらのシステムの採用は、人口密集都市部における主要な課題である汚染の最小化とエネルギー使用の最適化に役立ちます。2024年、ヒュンダイは日本で中型電気バス「Elec City Town」を発売しました。このバスは145kWhのバッテリーを搭載し、最大330kmの航続距離、先進の安全システム、双方向充電に対応しています。ヒュンダイは、屋久島におけるすべてのバスとタクシーをゼロエミッション車両に置き換える計画で、まず岩崎グループに5台を供給する契約を締結しました。

自動運転車両(AV)への移行

主要な自動車メーカーとテクノロジー企業が自動運転車両(AV)の開発に多額の投資を行う中、日本は自動運転モビリティのリーダーとしての地位を確立しています。この移行は、高齢化社会によるアクセス性、効率性、安全性を備えた交通手段の需要増加、特に農村部やサービスが不足する地域での需要拡大が背景にあります。自動運転車は、ドライバー不足の解決策として注目されています。自動運転車は人間のドライバーの必要性を軽減できるためです。さらに、政府は政策の導入や資金提供を通じて、AVのイノベーションと公共交通システムへの統合を支援する役割を果たしています。これらの取り組みは、都市部と農村部における安全性の向上、交通渋滞の軽減、輸送効率の向上を目的としています。 2024年、日産は横浜でセンサーを搭載した電気自動車「日産リーフ」のプロトタイプを用いて自動運転技術を披露しました。このデモは、2027年までに地方自治体と提携して商業用自動運転タクシーを含む自動運転モビリティサービスを開始する計画の進展を示しました。この取り組みは、日本の労働力不足に対応し、スマートモビリティソリューションの促進を目指しています。

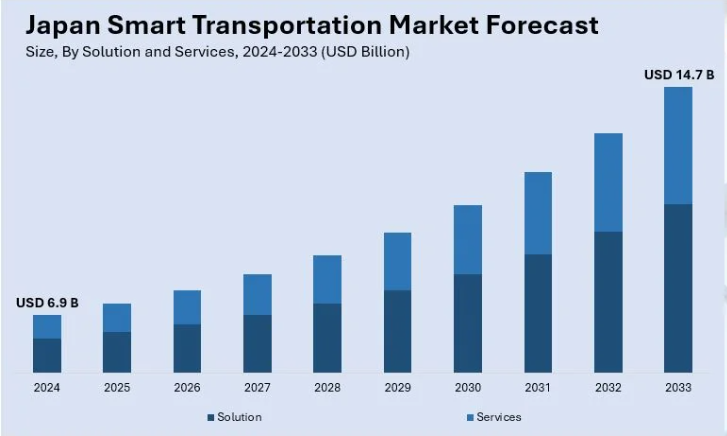

日本スマート輸送産業のセグメンテーション:

IMARC Group は、日本のスマート交通市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国および地域レベルの予測を提供しています。市場は、ソリューションおよびサービス、交通手段、用途に基づいて分類されています。

ソリューションおよびサービス別分析:

- ソリューション

- ハイブリッドチケット管理システム

- 駐車場管理および案内システム

- 統合監視システム

- 交通管理システム

- その他

- サービス

- ビジネスサービス

- プロフェッショナルサービス

- クラウドサービス

ソリューションセグメント(ハイブリッドチケット管理システム、駐車場管理および案内システム、統合監視システム、交通管理システム)は、業務効率の向上、ユーザー体験の改善、渋滞の軽減につながるため、スマート交通市場において極めて重要です。これらのソリューションは、交通のワークフローを改善し、リソースの利用効率を高め、リアルタイムの情報を提供することで、より持続可能で効率的な交通システムの構築に大きく貢献しています。

サービスセグメント(ビジネスサービス、プロフェッショナルサービス、クラウドサービス)は、戦略的、技術的、運用上のサポートを提供することで、市場において極めて重要な役割を果たしています。ビジネスサービスは企業の業務改善を支援し、プロフェッショナルサービスはシステムの導入や保守に関する知識を提供し、クラウドサービスはスケーラブルなデータ処理と即時分析を可能にし、スムーズな統合とより優れた意思決定を実現して、よりインテリジェントな交通ソリューションに貢献しています。

交通手段別分析:

- 道路

- 鉄道

- 航空

- 海上

道路は、コネクテッドカー、スマート交通管理、自動運転技術の統合により、日本のスマート交通市場で大きなシェアを占めています。リアルタイムの交通監視、インテリジェント交通信号、車両とインフラ間の通信などの高度なソリューションにより、交通の流れが最適化され、交通安全が向上しています。さらに、EV の台頭とスマートパーキングシステムの開発も、このセグメントの成長に貢献しており、道路による輸送の効率と持続可能性が向上しています。

鉄道は、安全性の向上、運営効率の最適化、乗客体験の向上を目的として、インテリジェント技術を導入しています。自動運転列車システム、予測メンテナンス、統合型チケットシステムなどの技術革新は、鉄道業界を革命的に変革しています。鉄道におけるスマート交通オプションには、リアルタイム列車追跡、高度な信号システム、他の交通モードとのスムーズな統合が含まれ、貨物と乗客の両サービスにおける接続性とシステム全体の信頼性を向上させています。

航空分野では、スマート輸送システムが飛行スケジュールの一元化、航空交通管制の強化、乗客の快適性向上により、航空旅行の質を向上させています。接続型航空機、予測メンテナンス、リアルタイム気象情報などの技術は、運営効率と安全性を高めています。さらに、空港はスマートシステムを段階的に導入し、チェックイン、セキュリティ検査、手荷物管理をスムーズ化することで、乗客に効率的でストレスの少ない体験を提供しつつ、遅延と運営コストを最小限に抑えています。

海運業界では、物流、港湾管理、船舶運航の改善のために、スマート輸送ソリューションが採用されています。自動操船、ライブ追跡、予知保全などの技術は、海上輸送の効率と安全性を高めています。インテリジェント港湾では、センサーとデータ分析を用いて、運航の最適化、混雑の緩和、貨物管理の強化を図っています。これらの進歩は、グローバルな貿易ルートにおける製品の移動を改善し、海運業界の持続可能性を促進する上で特に重要です。

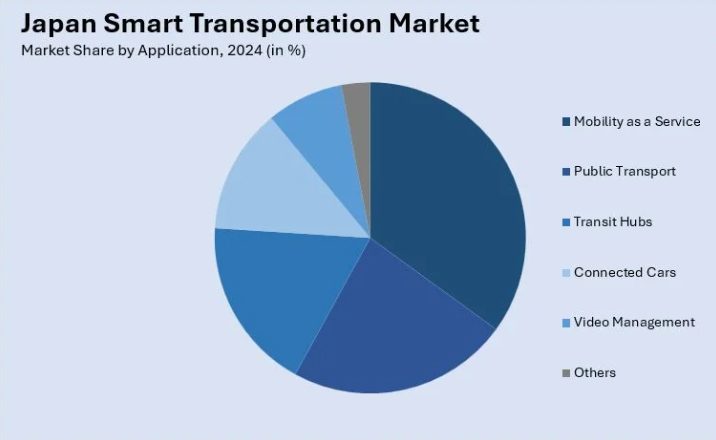

用途別分析:

- サービスとしてのモビリティ

- 公共交通

- 交通ハブ

- コネクテッドカー

- ビデオ管理

- その他

モビリティ・アズ・ア・サービス(MaaS)セグメントは、異なる輸送手段を組み合わせることで急速に拡大しています。個人は、公共交通機関、ライドシェアリング、カーレンタル、追加サービスに、単一のプラットフォーム経由でスムーズにアクセスできます。このアプリは、効果的なルート計画、リアルタイム監視、支払い統合を可能にすることで、ユーザー体験を向上させることを目的としています。これにより、旅行の柔軟性が向上し、特に移動ニーズが多様で複雑な都市や混雑地域において、スマート輸送システムの不可欠な要素として位置付けられています。

公共交通セグメントは、信頼性、効率性、持続可能性の向上にスマート交通技術を活用しています。リアルタイム追跡、スマートチケット発行、統合型スケジュールシステムを活用することで、公共交通サービスはよりユーザーフレンドリーで効率的になっています。このセクションでは、ルート計画の最適化、車両管理の強化、多様な交通手段間のスムーズな連携を重視し、都市部でのサービス品質向上と渋滞軽減を目指しています。

トランジットハブは、大量の乗客と車両を管理するインテリジェントなセンターへと進化しています。スマートテクノロジーを組み込むことで、これらのハブはスムーズな乗り換え、効果的な混雑管理、待ち時間の短縮が実現されます。AIを活用した分析、即時更新、自動化システムなどの技術は、運営の効率化、安全性の向上、ユーザー体験の改善を実現しつつ、列車、バス、タクシーなど多様な交通手段間の接続性を強化しています。

コネクテッドカーセグメントは、車両に高度な通信技術を装備し、インフラ、他の車両、クラウドサービスと接続することを重視しています。これにより、リアルタイムの交通情報、ナビゲーション支援、車両診断、事故防止機能などの機能が実現されます。コネクテッドカーは、交通管理の最適化、ルート計画の改善、道路安全の向上を促進するインテリジェント交通ネットワークの基盤となります。

ビデオ管理は、セキュリティ、監視、および運用上の洞察を強化することで、日本のスマート交通市場の成長過程において重要な役割を果たしています。車両、交通監視カメラ、および公共交通システムに採用されている高度な監視技術は、乗客の安全性を高め、犯罪を防止し、交通状況を把握します。これらのシステムは、ビデオ分析を採用して、事故の特定、交通のリアルタイム管理、および交通ネットワークの監視における意思決定の強化を行い、安全性と効率性の両方を促進しています。

その他には、スマートパーキングソリューション、EV 充電ステーション、車両管理システムなど、さまざまな用途があります。これらのアプリケーションは、駐車場の最適化、車両運用効率の向上、電気自動車への移行支援などの利便性を提供することで、交通エコシステム全体をサポートしています。

競争環境:

市場の主要企業は、技術的機能の向上と製品範囲の拡大に注力しています。自動運転技術、インテリジェントインフラ、電気自動車の選択肢を強化するための研究活動に資源を投入しています。テクノロジー企業、自動車メーカー、地方自治体間の提携により、インテリジェント交通管理システム、コネクテッドカー、モビリティ・アズ・ア・サービス(MaaS)ソリューションの進歩が加速しています。さらに、EV による排出量の削減や環境に優しい交通手段の促進など、持続可能性も重要な課題となっています。戦略的提携や買収により、企業は市場での存在感を強化し、変化の激しいスマート交通分野での影響力を拡大しています。2024 年、日本航空(JAL)は Lime と提携し、日本国内のラストマイル輸送に e-スクーターを用いた、環境に優しいマイクロモビリティによる移動手段を提供することになりました。この提携により、JALのマイル会員はLimeのサービスを利用するとマイルを貯めることができ、Limeは港湾ネットワークの拡大を図ることができます。このサービスはまず沖縄で開始され、その後他の都市にも拡大される予定で、住民や旅行者にスムーズで環境に優しい交通手段を提供します。

このレポートは、日本のスマート交通市場の競争環境について、主要企業の詳細なプロフィールとともに包括的に分析しています。

最新ニュースと動向:

2024年12月: May Mobilityは、トヨタ自動車九州の福岡市宮田工場で、トヨタのe-Paletteプラットフォームを活用した自律走行車サービスを導入しました。このサービスは、工場従業員と訪問者の効率的な輸送を目的としています。

2024年10月: トヨタとNTTは、交通事故のない社会の実現を目的とした「Mobility AI Platform」の共同プロジェクトを発表しました。このプラットフォームは、最先端のAI、通信、データ中心技術を活用し、個人、車両、インフラを連携させます。この提携には、2030年までに5,000億円の投資を計画しています。

2024年9月: MONET Technologiesは、東京ウォーターフロントシティで自律型モビリティサービスの開始を発表し、2024年度下半期にサービスを開始する予定です。このサービスは、レベル2の自動運転技術を搭載したトヨタ・シエナミニバンを使用し、有明、台場、青海地区で営業を開始します。利用者は「MONET」アプリで乗車予約が可能で、将来的にはサービスエリアの拡大と車両の増車を予定しています。

2024年9月: 日本の自動運転新幹線が2029年3月までに運行開始予定。東日本旅客鉄道(JR東日本)は、長岡駅と新潟駅を結ぶ37マイルの区間で自動運転機能の試験を実施中。このプログラムは、日本の高齢化による労働力不足に対応する。2029年度には、新潟駅近郊の未使用線路で完全自動運転の試験運行が計画されている。

2024年7月: アルベスト・グループとイージーマイルは、空港や産業施設でのEZTow自律型牽引トラクターの展開を拡大する合弁事業「TractEasy」を設立しました。注目すべき導入事例には、成田国際空港での日本航空によるEZTowの空港運営効率化があります。この合弁事業は、イージーマイルのドライバーレス技術とTLDの産業分野の専門知識を組み合わせ、イノベーションと効率化を推進します。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本のスマート交通市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のスマート交通市場の状況

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 日本のスマート交通市場 – ソリューションおよびサービス別内訳

6.1 ソリューション

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.3.1 ハイブリッドチケット管理システム

6.1.3.2 駐車場管理および案内システム

6.1.3.3 統合監視システム

6.1.3.4 交通管理システム

6.1.3.5 その他

6.1.4 市場予測(2025-2033

6.2 サービス

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019-2024

6.2.3 市場区分

6.2.3.1 ビジネスサービス

6.2.3.2 プロフェッショナルサービス

6.2.3.3 クラウドサービス

6.2.4 市場予測(2025-2033

7 日本のスマート交通市場 – 交通手段別内訳

7.1 道路

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 鉄道

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

7.3 航空

7.3.1 概要

7.3.2 過去および現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033

7.4 海運

7.4.1 概要

7.4.2 過去および現在の市場動向(2019-2024

7.4.3 市場予測(2025-2033

8 日本のスマート交通市場 – 用途別内訳

8.1 サービスとしてのモビリティ

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 公共交通機関

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年

8.2.3 市場予測(2025年~2033年

8.3 交通ハブ

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019年~2024年

8.3.3 市場予測(2025-2033

8.4 コネクテッドカー

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019-2024

8.4.3 市場予測(2025-2033

8.5 ビデオ管理

8.5.1 概要

8.5.2 過去および現在の市場動向(2019-2024)

8.5.3 市場予測(2025-2033)

8.6 その他

8.6.1 過去および現在の市場動向(2019-2024)

8.6.2 市場予測(2025-2033)

9 日本のスマート交通市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 ソリューションおよびサービス別市場内訳

9.1.4 交通手段別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024

9.2.3 ソリューションおよびサービス別市場

9.2.4 輸送手段別市場

9.2.5 用途別市場

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 ソリューションおよびサービス別の市場分析

9.3.4 輸送手段別の市場分析

9.3.5 用途別市場

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 ソリューションおよびサービス別市場

9.4.4 輸送手段別市場

9.4.5 用途別市場

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 ソリューションおよびサービス別市場

9.5.4 輸送手段別市場

9.5.5 用途別市場

9.5.6 主要企業

9.5.7 市場予測(2025年~2033年

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向(2019-2024

9.6.3 ソリューションおよびサービス別市場の内訳

9.6.4 輸送手段別市場の内訳

9.6.5 用途別市場の内訳

9.6.6 主要企業

9.6.7 市場予測(2025-2033

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 ソリューションおよびサービス別市場

9.7.4 輸送手段別市場

9.7.5 用途別市場

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地域

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 ソリューションおよびサービス別市場

9.8.4 輸送手段別市場

9.8.5 用途別市場

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本のスマート交通市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 会社C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載していません。最終報告書には完全なリストを掲載いたします。

12 日本のスマート交通市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポートの 5 つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 スマート交通とは、先端技術を駆使して交通システムを効率的に管理し、快適で安全な移動を実現する取り組みのことです。都市化の進展や人口の増加に伴い、交通渋滞や環境問題などが深刻化する中で、スマート交通は新たな解決策として注目されています。特に、自動車、公共交通機関、自転車、歩行者など、さまざまな交通手段を統合的に管理し、全体の効率性を向上させることを目的としています。 スマート交通にはいくつかの種類があります。まず、自動車の運行に関するものとして、コネクテッドカーや自動運転車が挙げられます。これらの技術は、インターネットやセンサーを活用することで、車両同士が通信し、情報を共有することが可能です。これにより、事故を未然に防いだり、交通の流れを最適化することができます。 さらに、公共交通機関のスマート化も重要な要素です。バスや電車の運行状況をリアルタイムで把握できるシステムが導入されており、利用者はアプリなどを通じて、運行時刻や混雑状況などの情報を得ることができます。これにより、利用者はよりスムーズに移動することができ、公共交通機関の利用促進にも寄与します。 また、交通管理に関する技術もスマート交通の一部です。交通信号を自動的に制御するシステムや、交通量データを収集し分析する技術が普及しています。これにより、交通の流れを円滑にすることができ、渋滞の発生を抑制することが可能となります。 スマート交通の用途は多岐にわたります。例えば、都市部における交通渋滞の緩和や、公共交通機関の効率的運行、さらには環境負荷の軽減などが挙げられます。特に、環境問題が重要視される現代において、スマート交通はCO2排出の削減や、自転車や歩行者の安全な移動を促進する役割を果たしています。 関連技術としては、IoT(モノのインターネット)、ビッグデータ解析、AI(人工知能)、クラウドコンピューティングなどが挙げられます。IoTは、さまざまなセンサーや通信機器を通じて、データを収集し、リアルタイムで情報を分析することを可能にします。これにより、交通状況の把握や運行の最適化が実現します。ビッグデータ解析は、収集したデータを分析し、交通流のパターンを理解するために用いられます。この情報を基に、効率的な交通管理や政策の策定が行われます。 AIは、交通の予測やデータ分析において重要な役割を担っており、例えば、交通事故のリスクを予測したり、最適なルートを提案したりすることができます。クラウドコンピューティングは、データの保存や共有を容易にするため、各種システム間の連携を進めるために利用されています。 スマート交通は、これからの都市の発展において重要な鍵を握っています。交通の効率化だけでなく、環境への配慮や安全性の向上を図ることで、持続可能な社会の実現に寄与することが期待されています。これらの技術や取り組みが進むことによって、私たちの移動手段はどんどん便利になり、快適な生活環境が築かれていくことでしょう。今後、さらなる技術革新が進む中で、スマート交通の進展に注目が集まると思われます。私たちの未来の移動がどのように変わるのか、大いに関心を持って見守っていきたいです。 |