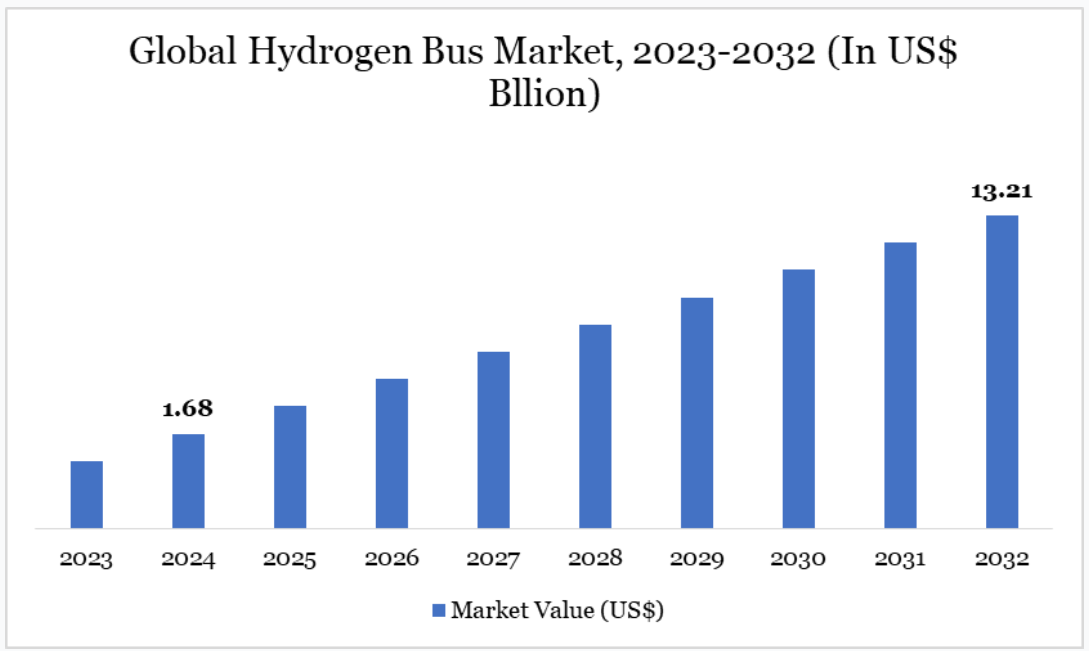

水素バス市場の動向

都市の大気汚染や二酸化炭素排出量の削減が世界的に推進される中、水素バスは公共交通機関の持続可能なソリューションとして急速に台頭しています。燃料電池技術を採用したこのバスは、水素と酸素を結合して電気を発生させ、水蒸気のみを排出します。バッテリー式電気自動車に比べ、水素バスは走行距離が長く、燃料の補給時間も大幅に短縮されるなどの運用上のメリットがあるため、長距離や高頻度の運行に最適です。

ヨーロッパ、アジア、北米の各国政府は、水素バス車両とそれを支える燃料補給インフラに積極的に投資しています。燃料電池技術の進歩と、特に再生可能エネルギーによる水素製造のコスト効率の向上に伴い、水素バスの商業的実現可能性はますます高まっています。この傾向により、水素を動力源とする輸送は、低排出都市モビリティへの移行における重要な柱としての地位を確立しつつあります。

水素バス市場の動向

政府の支援とクリーンエネルギーの義務化

炭素排出量の削減に関する政府の政策や義務化が、水素バス市場の成長を推進しています。ヨーロッパでは、2030 年までに炭素排出量を 55% 削減することを目標とする「欧州グリーンディール」などの規制により、都市は環境目標を達成するために水素バスの導入を迫られています。

同様に、アメリカ環境保護庁(EPA)は、水素バスを含むゼロエミッションバスの購入を支援するために 10 億米ドル以上を割り当てる「クリーンバスプログラム」を導入しています。規制による優遇措置により、公共および民間の交通部門は、環境基準に準拠し、従来型の燃料使用に伴う運用コストを削減するために、水素バスへの投資を促進しています。

さらに、水素インフラへの投資が世界的に増加しており、水素ステーションの拡充が進んでいます。水素協議会(Hydrogen Council)の報告によると、現在、世界には 1,100 以上の水素ステーションが稼働しており、2021 年から 2023 年 10 月までに 60% 増加すると予測されています。特に、ヨーロッパとアジア太平洋地域での大幅な成長が見込まれています。このインフラの整備は、水素バスの普及を支援する上で極めて重要です。

技術の進歩と水素コストの低下

水素燃料電池技術の急速な進歩と水素製造コストの低下は、水素バスの採用を大幅に推進しています。燃料電池の効率、出力密度、水素貯蔵システムの革新により、水素バスの走行距離と性能が向上し、商業的な実現可能性が高まっています。

IEA の分析によると、水素生産に欠かせない風力や太陽光などの再生可能エネルギー源への投資の増加により、再生可能エネルギーのコストが低下し、2030 年までに再生可能電力から水素を生産するコストは 30% 低下する可能性があります。さらに、水素充填インフラの進歩により、自治体は従来型のバスから水素バスへの移行が容易になっています。

国際クリーン輸送評議会(International Council on Clean Transportation)によると、新しい水素ステーションは供給能力が高くなると予想されるため、2025 年までに合計 120 以上の水素ステーションが整備され、最大 60,000 台の燃料電池自動車に対応可能になる見通しです。技術の飛躍的進歩とコストの削減により、水素バス市場は飛躍的に発展しており、公共交通機関は、燃料効率の向上と運用コストの削減というメリットを享受しながら、持続可能性の目標を達成することが可能になっています。

厳しい政府規制による導入コストの高さ

初期投資コストが高く、燃料補給インフラが限られていることが、市場拡大の課題となっています。水素バスの価格は、従来のディーゼルバスやバッテリー式電気バスよりも大幅に高く、多くの場合、その価格は 2 倍以上になります。さらに、水素燃料補給ステーションの支援に必要なインフラは、特にラテンアメリカやアフリカなどの地域ではまだ十分に整備されていません。

同様に、水素車両の需要増加に対応するため、2030年までに世界中で4,000カ所以上の燃料補給ステーションを稼働させる必要があり、これはインフラ整備に多額の資本投資を要します。さらに、水素の生産と配送コストも課題です。電解で生産される水素は、ディーゼル燃料の2~3倍のコストがかかります。これらの要因は、特に必要な水素インフラが不足する地域において、水素バスの短期的な普及を妨げています。

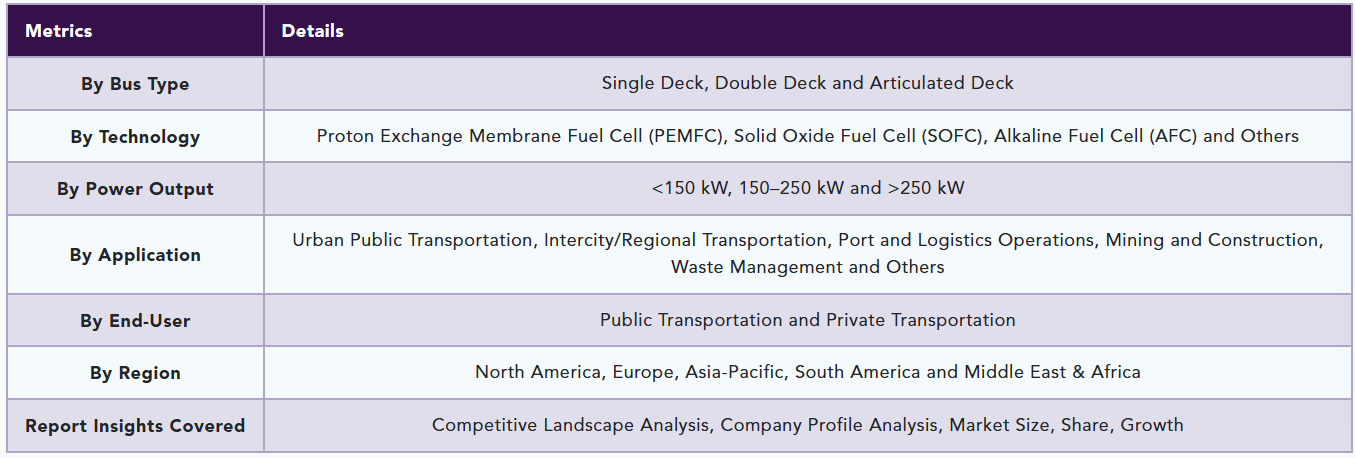

水素バス市場セグメント分析

世界の水素バス市場は、バスの種類、技術、出力、用途、エンドユーザー、地域に基づいて分類されています。

公共交通部門が導入をリード

都市部では、持続可能で排出ガスのない交通手段へのニーズが急務となっているため、公共交通部門が水素バスの導入を先導しています。ヨーロッパおよびアジア太平洋地域の都市では、政府の政策や環境規制を背景に、公共交通機関に水素バスが急速に導入されています。

例えば、英国運輸省は、124 台の水素バスを購入するために、ウェスト・ミッドランズに 3,000 万ユーロの助成金を支給しました。これらのバスは、再生可能エネルギーから生成され、水蒸気のみを排出するグリーン水素で駆動されます。同様に、韓国環境省の計画では、2019年に少なくとも35台の水素バスを道路に導入し、2022年までに2,000台、2040年までに41,000台に拡大する目標を、水素経済ロードマップの一環として掲げています。

水素バスは、特に交通渋滞の激しい都市において大気汚染の削減に効果があることから、需要が拡大しています。水素バスは、バッテリー式電気バスに比べ、航続距離が長く、燃料の補給時間も短いため、長距離路線に適しています。公共交通機関は、国の排出削減目標を遵守しながら、業務上のニーズを満たす持続可能な代替手段として、水素バスの導入を加速しています。

水素バス市場の地域別シェア

アジア太平洋地域が水素バス市場を支配

アジア太平洋地域は、政府のイニシアチブと水素インフラへの投資を背景に、グローバルな水素バス市場で最大のシェアを占めています。中国は2022年に発表した水素開発計画で、2025年までに道路に5万台の燃料電池車を導入する目標を掲げています。政府の補助金と水素充填ステーションへの投資が、この成長の主要な要因となっています。

例えば、水素協議会(Hydrogen Council)の報告によると、中国北部の内モンゴル自治区では、2025 年までに 1,000 億人民元(約 154 億米ドル)規模の水素産業が発展する予定です。同様に、日本や韓国も大きな貢献をしており、水素バスはそれぞれのゼロエミッション目標の達成に重要な役割を果たしています。2020 年、日本は、増加する水素自動車に対応するため、2030 年までに 1,200 箇所の水素ステーションを設置する計画を発表しました。

サステナビリティ分析

水素バスは、世界的なゼロエミッション輸送目標の達成に欠かせない要素です。水素燃料電池を使用することで有害な排出物を排除し、従来の化石燃料による公共交通機関に代わる持続可能な交通手段となります。国際エネルギー機関(IEA)によると、2022 年の輸送部門の CO2 排出量は 250 メガトン以上増加し、80 億トン近くに達し、2021 年比 3% 増加すると予測されています。

さらに、水素バスは、水素の生産に再生可能エネルギー、特に太陽光や風力発電から生成されるグリーン水素を利用することで、循環型経済に貢献しています。持続可能なエネルギーソリューションへの世界的な動きにより、グリーン水素プロジェクトへの投資が増加しています。

例えば、EU は再生可能水素の開発を進めており、2030 年までに 1,000 万トンを生産、1,000 万トンを輸入し、水素バスを含むさまざまな用途に再生可能エネルギー源を供給することを目指しています。これらの取り組みは、ネットゼロ排出への世界的な移行と一致しており、水素バスは、将来の都市交通ネットワークのための持続可能で拡張可能なソリューションとして位置付けられています。

水素バス市場主要企業

市場における主要なグローバル企業には、Hyundai Motor Company, Ballard Power Systems, Toyota Motor Corporation, Daimler-Motoren-Gesellschaft, Wrightbus, Solaris Bus & Coach, New Flyer, BYD, Iveco and Nel Hydrogen.などが挙げられます。

主な動向

- 2025年3月、インドは、水素を動力源とする輸送手段の開発を推進するため、2,300万米ドルを投じてパイロット事業を開始しました。この事業では、デリー、ムンバイ、アーメダバード、コチ、ブバネシュワールなどの主要都市の主要路線に、37台の燃料電池車および内燃機関車を導入します。新再生可能エネルギー省が主導するこの事業では、9カ所の水素ステーションが建設され、18~24カ月以内に稼働開始が見込まれています。

- 2025年3月、ライトバス社は、バラード社の先進的な FCmove-HD 燃料電池エンジンを搭載した、次世代の水素駆動 2 階建てバス「Streetdeck Hydroliner 2.0」を発表しました。300 マイル以上の航続距離、効率の向上、乗客定員の増加、コストの削減を実現したこのモデルは、ディーゼル車の直接的な代替車として機能します。2021年以降、イギリスとヨーロッパの主要都市で200万マイル以上の走行実績を有するハイドロライナーは、ライトバスのゼロエミッション公共交通イノベーションにおけるリーダーシップを強化しています。

- 2023年10月、トヨタはパリ2024オリンピック向けに、カエターノが製造しGCKが改造した水素バスを配備します。トヨタは、水素ステーションについては Hysetco 社、低炭素または再生可能水素については Air Liquide 社と提携しています。

DataM を選ぶ理由

- データに基づく洞察:価格、市場シェア、バリューチェーン評価などの詳細な分析と、業界リーダーやイノベーターへのインタビューによる情報を組み合わせた、詳細な分析をご提供します。

- 購入後のサポートと専門アナリストによるコンサルティング:大切なお客様として、お客様の特定のニーズや課題に合わせた、個別アドバイスや戦略的ガイダンスを、当社の専門アナリストから直接受けられます。

- ホワイトペーパーとケーススタディ:ご購入いただいたタイトルに関連する、四半期ごとの詳細な調査結果を、お客様の業務およびマーケティング戦略の最適化に役立てることができます。

- ご購入いただいたレポートの年次更新: 既存のお客様は、レポートの年次更新を無料でご利用いただけます。これにより、最新の市場洞察や技術進歩に関する情報を常に把握することができます。利用規約が適用されます。

- 新興市場に特化した専門知識:DataM は、一般的な地理的概要を提供するのではなく、新興市場に特化した詳細な専門的洞察を提供することで、他社との差別化を図っています。このアプローチにより、お客様は、高成長地域での事業展開と成功に欠かせない、微妙なニュアンスを理解した実用的な情報を得ることができます。

- DataM レポートの価値:弊社のレポートは、最新のトレンドや特定のビジネスに関するお問い合わせに合わせた専門的な洞察を提供しています。この個別化されたアプローチにより、より深く戦略的な視点が得られ、情報に基づいた意思決定に必要な正確な情報を確実に入手することができます。これらの洞察は、一般的なデータベースで通常入手できる情報を補完し、それを上回るものです。

対象読者 2024

- 製造業者/購入者

- 産業投資家/投資銀行家

- 調査専門家

- 新興企業

- 調査方法と範囲

- 調査方法

- 調査の目的と報告書の範囲

- 定義と概要

- エグゼクティブサマリー

- バス種類別スニペット

- 技術別スニペット

- 出力別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 動向

- 影響要因

- 推進要因

- 政府支援とクリーンエネルギー政策

- 技術の進歩と水素コストの低下

- 制約

- 初期コストの高さとインフラの制限

- 機会

- 影響分析

- 推進要因

- 影響要因

- 産業分析

- ポーターの 5 要因分析

- サプライチェーン分析

- 価格分析

- 規制およびコンプライアンス分析

- サステナビリティ分析

- DMI の見解

- バス種類別

- はじめに

- 市場規模分析および前年比成長率分析(%)、バス種類別

- 市場魅力度指数、バス種類別

- シングルデッキ*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 2階建て

- 連節バス

- はじめに

- はじめに

- 技術別

- はじめに

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場魅力指数、技術別

- プロトン交換膜燃料電池(PEMFC)*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 固体酸化物燃料電池(SOFC)

- アルカリ燃料電池(AFC)

- その他

- はじめに

- 出力別

- 導入

- 市場規模分析および前年比成長率分析(%)、出力別

- 市場魅力度指数、出力別

- <150 kW*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 150~250 kW

- 250 kW以上

- 導入

- 用途別

- 概要

- 市場規模分析および前年比成長率(%)、用途別

- 市場魅力度指数、用途別

- 都市間/地域間輸送*

- 概要

- 市場規模分析および前年比成長率(%)

- 港湾・物流業務

- 鉱業・建設

- 廃棄物管理

- その他

- 概要

- エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 公共交通機関*

- はじめに

- 市場規模分析および前年比成長率(%)

- 民間輸送

- はじめに

- 地域別

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域特有の動向

- 市場規模分析および前年比成長率分析(%)、バス種類別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、出力別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、バス種類別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、出力別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、最終用途別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 南米

- 市場規模分析および前年比成長率分析(%)、バス種類別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、出力別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、バス種類別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、出力別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、最終ユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、バス種類別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、出力別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、最終ユーザー別

- はじめに

- 競争環境

- 競争シナリオ

- 市場ポジション/シェア分析

- 合併・買収分析

- 企業プロファイル

- ヒュンダイ・モーター・カンパニー*

- 会社概要

- 種類ポートフォリオおよび説明

- 財務概要

- 主な開発

- Ballard Power Systems

- トヨタ自動車

- ダイムラー・モーター・ゲゼルシャフト

- Wrightbus

- Solaris Bus & Coach

- New Flyer

- BYD

- Iveco

- Nel Hydrogen (*リストは完全ではありません)

- ヒュンダイ・モーター・カンパニー*

- 付録

- 弊社およびサービスについて

- お問い合わせ

| ※参考情報 水素バスとは、水素を燃料とするバスのことを指します。従来のディーゼルバスや電気バスと異なり、水素を利用することで二酸化炭素の排出を抑え、環境負荷を軽減することができるのが大きな特徴です。水素バスは、燃料電池を搭載し、化学エネルギーを電気に変換して走行するため、走行中の排出物は水蒸気のみとなります。このことから、環境保護が求められる現代社会において、ますます注目される存在となっています。 水素バスは主に2つの種類に分けることができます。一つは燃料電池水素バスで、これは水素を燃料とし、燃料電池で電気を生成してモーターを回すタイプです。もう一つは水素エンジンバスで、これは内燃機関を水素仕様に改造したもので、水素を直接エンジンで燃焼させて動力を得る形です。一般的には燃料電池水素バスの導入が進んでいますが、それぞれの技術には利点と欠点があります。 用途は主に公共交通機関としてのバス運行が中心です。公共交通機関においては、利用者が多い都市部において特に需要が高いです。多くの都市では、大気汚染の問題や温暖化対策を考慮して、環境に優しい交通手段として水素バスを導入する動きが広がっています。また、観光地においても水素バスが活用されており、観光客に優しい移動手段として評価されています。 水素バスに関連する技術は多岐にわたります。まずは水素製造技術があります。水素は、主に水の電気分解や天然ガスの改質によって生成されますが、今後は再生可能エネルギーを利用した水素製造が重要となるでしょう。また、輸送技術も必要です。水素は軽く、低密度であるため、安全に貯蔵・輸送するための技術が求められています。高圧水素タンクや液体水素の利用など、様々な研究が進められています。 充填インフラも重要な要素です。水素スタンドの設置が必要となりますが、公的な支援が必要となることもあります。多くの国や地域で、水素インフラ整備が進んでおり、特に公共交通機関の乗り入れを希望する自治体にとっては、重要な課題となっています。 安全性にも配慮が必要です。水素は非常に可燃性が高いため、適切な取り扱いや管理が必要になります。水素バスメーカーは、十分な安全基準を設けており、事故やトラブルを未然に防ぐための技術開発が行われています。 水素バスの導入は、環境問題だけでなく、エネルギー問題にも寄与します。水素は再生可能エネルギーと結びついており、エネルギーの多様化を図ることができます。これにより、化石燃料依存度が低下し、エネルギーの安定供給にも寄与する可能性があります。 また、国際的な観点からも水素バスの普及は注目されています。特に、国や自治体が水素社会を目指す中で、水素バスは重要な役割を果たすとされています。様々な国で水素バスの実証実験や導入が進められ、国際的な連携が求められる場面も増えています。 水素バスの今後の展望は明るいものと考えられます。技術の進展とともにコストの低下が期待され、さらに多くの地域での導入が進むでしょう。持続可能な交通手段としての水素バスは、環境と経済の両立に貢献する重要な存在になると期待されています。 これらの理由から、今後も水素バスの研究開発や導入は進むと予測され、将来的にはより多くの都市での普及が期待されています。このような取り組みが進むことで、両面からサステナブルな社会の実現に寄与することが目指されるのです。 |