意識の高い消費者の増加に伴い、消費者はパッケージの持続可能性、リサイクル可能性、再利用可能性を基準に購入判断を行うようになっています。この消費行動の変化は、特にパーソナルケア、家庭用清掃用品、食品・飲料業界において、リフィルステーション、リフィル可能なボトル、リフィル用パウチなどの需要を後押ししています。

多くの政府や団体は、リフィル可能なパッケージのメリットを消費者に啓発するキャンペーンを実施し、その採用をさらに促進しています。さらに、スーパーマーケット、小売店、専門店などに設置される「リフィルオンザゴー」ステーションが人気を集めており、顧客は既存のパッケージを再利用することで、新しいプラスチック容器を購入する必要がなくなり、廃棄物発生量とカーボンフットプリントを大幅に削減できます。

パーソナルケア、美容、家庭用清掃業界は、リフィル可能パッケージの革命の最前線に立っており、主要ブランドがリフィル可能で再利用可能なソリューションへの移行を進めています。消費者は、利便性を損なわずに持続可能性を提供する製品にますます惹かれており、リフィル可能なモデルが非常に魅力的です。ロレアル、ユニリーバ、P&Gなどの主要な美容・スキンケア企業は、シャンプー、コンディショナー、ボディウォッシュ、フェイスクリームなどの製品向けにリフィルステーション、リフィル可能なアルミニウムボトル、生分解可能なリフィルを発売しています。

同様に、家庭用清掃製品分野では、従来の単一使用ボトルに比べてプラスチック廃棄物を大幅に削減する濃縮リフィルポッドやリフィルパウチが発売されています。食器用洗剤、洗剤、表面用クリーナーなど、水なしまたは濃縮形式の製品が販売され、消費者は元の容器を複数回再利用できるようになり、プラスチックの生産と廃棄を削減しています。家庭用および個人用ケア製品の詰め替え可能な製品への移行は、消費者がメーカーに対しより環境に優しい選択肢を求める傾向が強まるため、今後も拡大すると予想されています。

世界各国政府は、プラスチック廃棄物の削減と循環型経済モデルの促進を目的とした厳格な規制や持続可能性イニシアチブを導入しています。複数の国では、使い捨てプラスチックの禁止や制限が導入され、業界は詰め替え可能な容器、詰め替え可能なガラスボトル、生分解性包装などの代替包装ソリューションを採用するよう迫られています。例えば、欧州の「単一使用プラスチック指令(SUPD)」と「拡大生産者責任(EPR)」プログラムは、企業が環境に優しい包装形式への移行と、クローズドループ再充填システムへの投資を促進しています。同様に、米国とカナダでは、多くの州や地域がプラスチック廃棄物削減政策を導入し、企業に対し再充填可能または再充填可能な包装の提供を規制遵守のため求めています。

アジア太平洋地域では、日本、中国、インドなどの国でも、プラスチック消費の削減と持続可能な代替品の促進に向けた政府の圧力が強まっています。これらの地域では、国連の持続可能な開発目標(SDGs)と地域のごみ管理政策に準拠するため、再充填可能な包装ソリューションを発売するブランドが増加しています。規制がさらに厳格化される中、多様な業界の企業は、これらの規制に準拠し市場競争力を維持するため、再充填ステーション、大容量ディスペンサー、耐久性のある包装材料への投資を拡大しています。

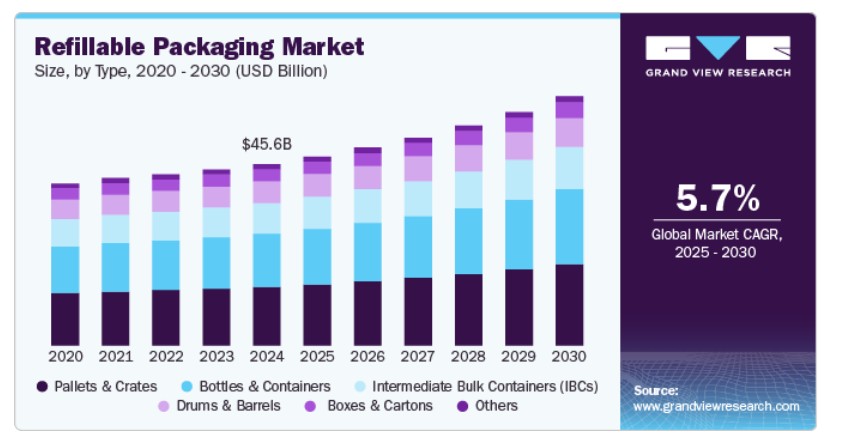

タイプ別インサイト

タイプ別では、パレットとクレーンセグメントが2024年に32.4%の最大の売上高シェアを占め、市場をリードしました。パレットとクレーンは、グローバルなサプライチェーンの不可欠な構成要素であり、多様な業界における製品の輸送、保管、配送において重要な役割を果たしています。グローバル貿易とECの拡大に伴い、効率的かつ耐久性があり再充填可能な包装ソリューションの需要が急増しています。パレットとクレーンは、高い荷重耐性、取り扱いやすさ、自動化物流システムとの互換性から、これらの要件を満たす最適な選択肢として注目されています。これらの包装タイプは、大量輸送とスペースの最適化を可能にし、倉庫管理、貨物輸送、貨物管理において不可欠な役割を果たしています。

ボトルや段ボールなどの他の包装材と異なり、パレットとクレーンは重いまたは大型の貨物の安全な積み重ねと効率的な移動を可能にし、取り扱い時間と輸送コストを大幅に削減します。自動倉庫やコンベア式物流システムの普及は、フォークリフト、自動ガイド車両(AGV)、ロボットピッキングシステムとシームレスに統合可能な標準化され再利用可能なパレットとクレーンの需要をさらに後押ししています。効率的で持続可能な輸送ソリューションへの依存度が高まる中、パレットとクレーンはグローバルな再利用可能包装業界における支配的な地位を確立しています。

さらに、パレットとクレーンは、箱、段ボール、シュリンク包装などの使い捨て代替品と比べて、コスト効果が高く長期的な包装ソリューションを提供します。木製やプラスチック製のパレットは複数の再利用サイクルに耐えられ、大量の出荷を扱う業界において、時間経過とともに包装コストを大幅に削減できます。中間バルクコンテナ(IBC)やドラム缶は主に液体や化学品の貯蔵に用いられるのに対し、パレットとクレーンは小売から自動車、医薬品まで多様な業界で汎用的に使用可能です。

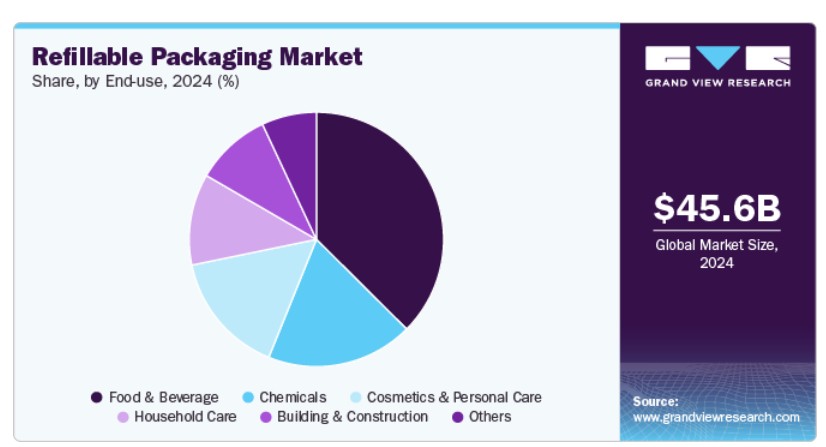

最終用途別インサイト

最終用途別では、2024年に37.5%の最大の売上高シェアを占めた食品・飲料セグメントが市場をリードし、予測期間中に急速な年平均成長率(CAGR)で成長すると予測されています。食品・飲料(F&B)業界は、耐久性、コスト効率、衛生性の高い包装ソリューションの需要が高いため、グローバルな再利用可能包装業界で最大の最終用途セグメントを占めています。再利用可能な包装(クレート、パレット、トレイ、バルクコンテナなど)は、食品の流通、加工、小売サプライチェーンにおいて、腐敗しやすい商品の効率的な取り扱いと輸送を確保する上で重要な役割を果たしています。

スーパーマーケット、食料品店、食品卸売業者は、サプライチェーンの効率化と単一使用包装廃棄物の削減を目的として、返却可能なプラスチッククレーン(RPC)、木製パレット、バルクビンを採用する傾向が強まっています。これらの包装形式は、新鮮な野菜、乳製品、肉類、ベーカリー製品に対して優れた保護を提供し、棚持ち期間の延長と腐敗の軽減を実現します。使い捨ての段ボール箱と異なり、再利用可能な食品用コンテナは優れた通気性と積み重ねやすさを備えており、農場から小売店までの物流において好まれる選択肢となっています。

さらに、持続可能性への懸念が食品・飲料業界における単一使用包装から再利用可能な包装への移行を後押ししています。世界各国政府は単一使用プラスチックに対する厳格な規制を導入し、企業にリサイクル可能で再利用可能な代替品への切り替えを促進しています。企業は循環型包装システムへの投資を拡大しており、再利用可能な容器、ボトル、ケースを回収・消毒し、サプライチェーンに再導入することで、全体的な廃棄物と二酸化炭素排出量を削減しています。

例えば、多くの飲料ブランドが再利用可能なガラス瓶やアルミニウム缶を再導入し、使い捨てプラスチックボトルへの依存を減らしています。同様に、ゼロ・ウェイストスーパーマーケットやバルクリフィルステーションの台頭は、ステンレス鋼、ガラス、再利用可能なプラスチック容器を含む返却可能な包装形式の需要をさらに後押ししています。持続可能性が食品・飲料ブランドの最優先課題として継続する中、このセグメントの再利用可能包装業界における優位性は今後も続く見込みです。

地域別動向

北米の再利用可能包装市場は、ECの拡大、企業の持続可能性目標の強化、消費者によるエコフレンドリーな代替品への需要増加により成長しています。主要な小売業やFMCGブランドは、環境目標を達成するため、クローズドループ包装システムや持続可能なサプライチェーンへの投資を進めています。スーパーマーケットでのバルクリフィルステーションの拡大や、物流・倉庫業における返却可能輸送包装(RTP)の採用が市場成長に寄与しています。さらに、自動車、農業、医薬品業界では、効率化と廃棄物削減を目的として、耐久性のある再充填可能容器やバルクビンへの移行が進んでいます。

米国再充填可能包装市場動向

米国における再充填可能包装市場の需要は、規制圧力、企業の持続可能性イニシアチブ、廃棄物削減を求める消費者需要に主に牽引されています。カリフォルニア州、ニューヨーク州、オレゴン州など多くの州では、プラスチック禁止措置や拡大生産者責任(EPR)法を導入し、企業が再充填可能、返却可能、リサイクル可能な包装モデルへの移行を促進しています。持続可能なEC包装ソリューションの成長と、サブスクリプションベースの再充填プログラムの普及が、食品・飲料、化粧品、家庭用品などの分野での需要を後押ししています。さらに、アマゾンやウォルマートなどの物流・小売大手は、サプライチェーンの効率化と環境影響の最小化を目的として、再充填可能なパレットプールシステムや折りたたみ式大容量コンテナの活用を模索しています。

アジア太平洋地域再充填可能包装市場動向

アジア太平洋地域は2024年に46.2%の最大の売上高シェアを占め、予測期間中に最も高い年平均成長率(CAGR)6.0%で成長すると予測されています。アジア太平洋地域における再充填可能包装の需要は、都市化、ECの拡大、プラスチック廃棄物削減を目的とした政府の取り組みの強化により急速に拡大しています。工業活動の活発化とグローバル貿易の拡大に伴い、同地域の企業は物流、食品・飲料、消費財分野を中心に、コスト効率が高く持続可能な包装ソリューションを優先しています。インド、日本、韓国などの国では、使い捨てプラスチックに対する規制が強化され、返却可能なクレーン、パレット、大量輸送用包装材の使用が促進されています。さらに、ECプラットフォームの浸透と自動化サプライチェーンの拡大により、効率的な保管、輸送、環境負荷の低減を実現する耐久性のある再充填可能包装の採用が加速しています。

中国の再充填可能包装市場の成長は、同国の製造業に起因しています。アジア太平洋地域最大の製造・消費市場である中国は、厳格な廃棄物管理政策、急速な工業化、企業の持続可能性へのコミットメントを背景に、再充填可能包装への移行をリードしています。政府の一回使い捨てプラスチック禁止措置と循環型経済への重点は、食品・飲料、小売、物流業界をパレット、クレーン、再充填可能ボトルなどの再充填可能代替品へ移行させる原動力となっています。さらに、アリババやJD.comが主導する中国の大規模なEC業界は、耐久性と再利用性を重視した返却可能輸送包装(RTP)やスマート物流システムに多額の投資を行っています。自動車や電子機器製造における再充填可能産業用包装の大規模な採用も、市場需要の拡大に寄与しています。

ヨーロッパの再利用可能包装市場動向

ヨーロッパの再利用可能包装市場は、厳格な持続可能性規制と環境影響への消費者意識の高まりにより、再利用可能包装の採用において先駆的な役割を果たしてきました。欧州連合(EU)の「循環型経済行動計画(CEAP)」と「使い捨てプラスチック指令」は、使い捨て包装に厳しい制限を課し、業界が再利用可能で返却可能なソリューションへの移行を促進しています。欧州の多くの企業、特に食品、飲料、化粧品業界では、規制要件への準拠と持続可能性目標の達成のため、デポジット返却制度(DRS)、大量販売モデル、再充填可能包装プールを導入しています。さらに、小売業者とECプラットフォームはゼロ・ウェイストショッピング体験を促進しており、再充填可能バッグ、容器、二次包装材料の需要をさらに後押ししています。

ドイツの再充填可能包装市場は、持続可能性と包装イノベーションに牽引されています。同国は飲料包装向けのデポジット返却制度(DRS)を確立しており、再充填可能なガラス瓶やPETボトルの使用が大幅に増加しています。さらに、ドイツの厳格な廃棄物処理法と循環型経済実践への重点は、業界を問わず企業が再充填可能な輸送包装やバルク包装ソリューションへの投資を促進しています。大手小売業者やスーパーマーケットチェーンは、家庭用・個人用ケア製品向けの再充填ステーションを導入しており、自動車や物流などの産業分野では、コストと環境影響の最適化を目的に、返却可能なクレーン、パレット、折りたたみ式バルクコンテナの活用を拡大しています。

再充填可能包装企業の主要な動向

グローバルな再充填可能包装業界は競争が激しく、主要企業はイノベーション、素材の進化、持続可能性を重視したソリューションに注力し、競争優位性を確立しています。

業界の主要企業には、Amcor、Sem Plastik、Double H Plastics、Greiner Packaging、Tek Pak、RPC Group、Reynolds Group、ORBIS Corporation、Sanpaca、Plastipak Industries Inc.などが挙げられます。これらの企業は、先進的な素材技術、自動化、スマート追跡システムを活用し、再充填可能包装の効率性と寿命を向上させています。市場では、戦略的提携、合併・買収、循環型経済モデルへの投資が活発化しており、市場ポジションの強化が進んでいます。

地域プレイヤーと新興企業は、持続可能性への需要の高まりに対応するため、カスタマイズされた業界特化型の再充填可能包装に注力しています。一方、EC大手企業とFMCGブランドは、グローバルな持続可能性目標に合致するため、クローズドループ包装システムと再充填モデルを採用しています。規制政策、消費者の嗜好の変化、スマート包装技術の発展は、競争を激化させる主要因であり、イノベーションとスケーラビリティが市場リーダーシップの鍵を握っています。

主要な再充填可能包装企業:

以下の企業は、再充填可能包装市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Amcor plc

- Sem Plastik

- Double H Plastics

- Greiner Packaging

- Tek Pak

- RPC Group

- Reynolds Group

- ORBIS Corporation

- Sanpaca

- Plastipak Industries Inc.

最近の動向

- 2022年12月、ペプシコは、2030年までに販売する飲料のサービングのうち、再充填可能なモデルで供給される割合を10%から20%に増加させるというグローバルな包装目標を発表しました。この目標は、人々と持続可能性を成長と価値創造の主要な手段として位置付ける、同社のエンドツーエンドの戦略的ビジネス変革「PepsiCo Positive(pep+)」の一環です。飲料の飲み方を根本から変革するためには、顧客が広く利用でき、使いやすいリフィル可能で再利用可能なソリューションを提供することが必要です。

- 2023年2月、環境に優しい包装ソリューションの国際的な先駆企業が、Amcorの「Lift-Off」イニシアチブの第3回受賞者である循環型スマートリフィル可能食品包装スタートアップ「Circulation」に$250,000を投資しました。2022年4月に開始されたAmcor Lift-Offは、Amcorの包装の未来をより持続可能にするための画期的な最先端ソリューションの発見を目的としています。

グローバル再充填可能包装市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバルレベルでの売上高の成長を予測しています。この調査では、Grand View Researchはグローバル再充填可能包装市場レポートをタイプ、エンドユーザー、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- パレットとクレーン

- ボトルとコンテナ

- 中間バルクコンテナ(IBC)

- ドラムとバレル

- ボックスとカートン

- その他

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 食品・飲料

- 化粧品・パーソナルケア

- 家庭用製品

- 化学品

- 建設・建築

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中央・南アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 執行要約

2.1. 2024年市場概況(百万ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 グローバル再充填可能包装市場要因、動向、および範囲

3.1. 市場系譜見通し

3.2. 浸透率と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.4. 技術動向

3.5. 規制枠組み

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約分析

3.6.3. 市場機会分析

3.6.4. 市場課題分析

3.7. ビジネス環境分析

3.7.1. ポーターの5つの力分析

3.7.2. PESTEL分析

第4章. グローバル再利用可能包装市場:タイプ別推定値と動向分析

4.1. 主要なポイント

4.2. タイプ別動向分析と市場シェア(2024年と2030年)

4.2.1. パレットとクレーン

4.2.1.1. 市場推定値と予測(2018年~2030年) (USD百万)

4.2.2. ボトルと容器

4.2.2.1. 市場推定値と予測、2018年~2030年 (USD百万)

4.2.3. 中間バルクコンテナ (IBC)

4.2.3.1. 市場推定値と予測、2018年~2030年 (USD百万)

4.2.4. ドラム缶とバレル

4.2.4.1. 市場規模推計と予測、2018年~2030年(百万ドル)

4.2.5. 箱とカートン

4.2.5.1. 市場規模推計と予測、2018年~2030年(百万ドル)

4.2.6. その他

4.2.6.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

第5章. グローバル再充填可能包装市場:最終用途別推定値とトレンド分析

5.1. 主要なポイント

5.2. 最終用途別動向分析と市場シェア(2024年と2030年)

5.2.1. 食品・飲料

5.2.1.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.2.2. コスメティクスとパーソナルケア

5.2.2.1. 市場推定値と予測、2018年~2030年(百万米ドル)

5.2.3. 家庭用ケア

5.2.3.1. 市場推定値と予測、2018年~2030年(百万米ドル)

5.2.4. 化学品

5.2.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.2.5. 建設・建築

5.2.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.2.6. その他

第6章. グローバル再充填可能包装市場:地域別推定値とトレンド分析

6.1. 主要なポイント

6.2. 地域別動向分析と市場シェア、2024年と2030年

6.3. 北米

6.3.1. 北米再充填可能包装市場推定値と予測、2018年~2030年(百万米ドル)

6.3.2. アメリカ

6.3.2.1. アメリカ再充填可能包装市場推定値と予測、2018年~2030年(百万ドル)

6.3.3. カナダ

6.3.3.1. カナダ再充填可能包装市場推定値と予測、2018年~2030年(百万ドル)

6.3.4. メキシコ

6.3.4.1. メキシコ再充填可能包装市場規模予測(2018年~2030年)(百万ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ再充填可能包装市場規模予測(2018年~2030年)(百万ドル)

6.4.2. ドイツ

6.4.2.1. ドイツ再充填可能包装市場規模予測(2018年~2030年)(百万米ドル)

6.4.3. イギリス

6.4.3.1. イギリス再充填可能包装市場規模予測(2018年~2030年)(百万米ドル)

6.4.4. フランス

6.4.4.1. フランス再充填可能包装市場規模予測(2018年~2030年)(百万米ドル)

6.4.5. イタリア

6.4.5.1. イタリア再充填可能包装市場規模予測(2018年~2030年)(百万米ドル)

6.4.6. スペイン

6.4.6.1. スペイン再充填可能包装市場規模予測(2018年~2030年)(百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋再充填可能包装市場規模予測(2018年~2030年)(百万米ドル)

6.5.2. 中国

6.5.2.1. 中国 リフィル可能包装市場規模予測(2018年~2030年)(百万ドル)

6.5.3. インド

6.5.3.1. インド リフィル可能包装市場規模予測(2018年~2030年)(百万ドル)

6.5.4. 日本

6.5.4.1. 日本の再充填可能包装市場規模と予測(2018年~2030年)(百万ドル)

6.5.5. オーストラリア

6.5.5.1. オーストラリアの再充填可能包装市場規模と予測(2018年~2030年)(百万ドル)

6.5.6. 韓国

6.5.6.1. 韓国再充填可能包装市場規模推計と予測(2018年~2030年)(百万米ドル)

6.6. 中南米

6.6.1. 中南米再充填可能包装市場規模推計と予測(2018年~2030年)(百万米ドル)

6.6.2. ブラジル

6.6.2.1. ブラジル再充填可能包装市場規模予測(2018年~2030年)(百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. アルゼンチン再充填可能包装市場規模予測(2018年~2030年)(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ再充填可能包装市場規模予測(2018年~2030年)(百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. サウジアラビア再充填可能包装市場規模予測(2018年~2030年)(百万米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. アラブ首長国連邦再充填可能包装市場規模予測(2018年~2030年)(百万ドル)

6.7.4. 南アフリカ

6.7.4.1. 南アフリカ再充填可能包装市場規模予測(2018年~2030年) (百万ドル)

第7章 競争環境

7.1. 主要グローバル企業と最近の動向および業界への影響

7.2. 企業/競争分類

7.3. ベンダー動向

7.3.1. 原材料サプライヤー一覧

7.4. 企業市場ポジション分析

7.5. 企業ヒートマップ分析

7.6. 企業ダッシュボード分析

7.7. 戦略マッピング

7.7.1. 拡張計画

7.7.2. 合併・買収

7.7.3. 提携/パートナーシップ/合意

7.7.4. 新製品発売

7.7.5. その他

第8章 企業一覧(概要、財務実績、製品概要)

8.1. Amcor plc

8.1.1. 企業概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーク

8.2. Sem Plastik

8.3. Double H Plastics

8.4. Greiner Packaging

8.5. Tek Pak

8.6. RPC Group

8.7. Reynolds Group

8.8. ORBIS Corporation

8.9. サンパカ

8.10. プラスティパック・インダストリーズ・インク

表一覧

表1. 再充填可能包装市場の見積もりおよび予測(タイプ別)、2018年~2030年(百万ドル)

表2. 再充填可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)

表3. 再充填可能包装市場の見積もりおよび予測(地域別)、2018年~2030年(百万ドル)

表4. 北米再充填可能包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表5. 北米再充填可能包装市場規模と予測(タイプ別)、2018年~2030年(百万ドル)

表6. 北米再充填可能包装市場規模と予測(用途別)、2018年~2030年(百万ドル)

表7. 米国再充填可能包装市場規模と予測、2018年~2030年 (百万ドル)

表8. 米国再充填可能包装市場の見積もりおよび予測、種類別、2018年~2030年(百万ドル)

表9. 米国再充填可能包装市場の見積もりおよび予測、用途別、2018年~2030年(百万ドル)

表10. カナダ再充填可能包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

表11. カナダ再充填可能包装市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万)

表12. カナダ再充填可能包装市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)

表13. メキシコ再充填可能包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

表14. メキシコ再充填可能包装市場の見積もりおよび予測、種類別、2018年~2030年 (USD百万)

表15. メキシコ リフィル可能包装市場の見積もりおよび予測、用途別、2018年~2030年(USD百万)

表16. ヨーロッパ リフィル可能包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表17. ヨーロッパ再充填可能包装市場の見積もりおよび予測(種類別)、2018年~2030年(USD百万)

表18. ヨーロッパ再充填可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(USD百万)

表19. ドイツ リフィル可能包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

表20. ドイツ リフィル可能包装市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万)

表21. ドイツ リフィル可能包装市場規模と予測(用途別)、2018年~2030年(百万ドル)

表22. イギリス リフィル可能包装市場規模と予測、2018年~2030年(百万ドル)

表23. イギリス リフィル可能包装市場規模と予測(種類別)、2018年~2030年 (米ドル百万)

表24. イギリス リフィル可能包装市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)

表25. フランス リフィル可能包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

表26. フランス再充填可能包装市場の見積もりおよび予測(種類別)、2018年~2030年(USD百万)

表27. フランス再充填可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年 (USD百万)

表28. イタリア リフィル可能包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表29. イタリア リフィル可能包装市場の見積もりおよび予測、種類別、2018年~2030年(USD百万)

表30. イタリア再充填可能包装市場の見積もりおよび予測(用途別)、2018年~2030年(USD百万)

表31. スペイン再充填可能包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表32. スペイン リフィル可能包装市場規模と予測(タイプ別)、2018年~2030年(百万ドル)

表33. スペイン リフィル可能包装市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

表34. アジア太平洋地域 リフィル可能包装市場規模と予測、2018年~2030年(百万ドル)

表35. アジア太平洋地域 リフィル可能包装市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表36. アジア太平洋地域 リフィル可能包装市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表37. 中国再充填可能包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表38. 中国再充填可能包装市場の見積もりおよび予測、種類別、2018年~2030年(USD百万)

表39. 中国再充填可能包装市場規模と予測(用途別)、2018年~2030年(百万ドル)

表40. 日本再充填可能包装市場規模と予測、2018年~2030年(百万ドル)

表41. 日本再充填可能包装市場規模と予測(種類別)、2018年~2030年 (百万ドル)

表42. 日本の再充填可能包装市場の見積もりおよび予測、用途別、2018年~2030年(百万ドル)

表43. インドの再充填可能包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表44. インド リフィル可能包装市場規模と予測(タイプ別)、2018年~2030年(百万ドル)

表45. インド リフィル可能包装市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

表46. オーストラリア リフィル可能包装市場規模と予測、2018年~2030年(百万ドル)

表47. オーストラリア再充填可能包装市場の見積もりおよび予測(タイプ別)、2018年~2030年(米ドル百万)

表48. オーストラリア再充填可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年 (百万米ドル)

表49. 韓国 リフィル可能包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表50. 韓国 リフィル可能包装市場の見積もりおよび予測、種類別、2018年~2030年(百万米ドル)

表51. 韓国 リフィル可能包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表52. 中南米 リフィル可能包装市場規模推計と予測、2018年~2030年 (百万ドル)

表53. 中南米再充填可能包装市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表54. 中南米再充填可能包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表55. ブラジル リフィル可能包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表56. ブラジル リフィル可能包装市場の見積もりおよび予測、種類別、2018年~2030年(USD百万)

表57. ブラジル リフィル可能包装市場の見積もりおよび予測、最終用途別、2018年~2030年 (百万米ドル)

表58. アルゼンチン再充填可能包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表59. アルゼンチン再充填可能包装市場の見積もりおよび予測、種類別、2018年~2030年(百万米ドル)

表60. アルゼンチン再充填可能包装市場の見積もりおよび予測(用途別)、2018年~2030年(USD百万ドル)

表61. 中東・アフリカ再充填可能包装市場の見積もりおよび予測、2018年~2030年(USD百万ドル)

表62. 中東・アフリカ再充填可能包装市場の見積もりおよび予測(種類別)、2018年~2030年(百万米ドル)

表63. 中東・アフリカ再充填可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)

表64. サウジアラビア再充填可能包装市場規模推計と予測(2018年~2030年、百万ドル)

表65. サウジアラビア再充填可能包装市場規模推計と予測(用途別、2018年~2030年、百万ドル)

表66. サウジアラビア再充填可能包装市場規模と予測(用途別)、2018年~2030年(百万ドル)

表67. アラブ首長国連邦(UAE)再充填可能包装市場規模と予測、2018年~2030年(百万ドル)

表68. アラブ首長国連邦(UAE)再充填可能包装市場規模と予測(種類別)、2018年~2030年 (百万米ドル)

表69. アラブ首長国連邦(UAE)再充填可能包装市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

表70. 南アフリカ再充填可能包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表71. 南アフリカ再充填可能包装市場の見積もりおよび予測(種類別)、2018年~2030年(百万ドル)

表72. 南アフリカ再充填可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)

図のリスト

図1 情報収集

図2 主要な調査パターン

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 再充填可能包装市場 – 市場概要

図8 再充填可能包装市場 – セグメント概要(1/2)

図9 再充填可能包装市場 – セグメント概要(2/2)

図10 再充填可能包装市場 – 競争環境概要

図11 再充填可能包装市場:浸透率と成長見込みのマッピング

図12 再充填可能包装市場:バリューチェーン分析

図13 再充填可能包装市場:ポーターの5つの力分析

図14 再充填可能包装市場:PESTEL分析

図15 再充填可能包装市場:タイプ別動向分析、2024年と2030年

図16 再充填可能包装市場:最終用途別動向分析、2024年と2030年

図17 再充填可能包装市場:地域別動向分析、2024年と2030年

図18 再充填可能包装市場:企業ポジショニング分析

図19 再充填可能包装市場:市場ダッシュボード分析

図20 再充填可能包装市場:戦略マッピング

| ※参考情報 再充填可能包装、またはリフィラブルパッケージングは、一次的な使用のためのパッケージが使い捨てではなく、何度も再利用できるように設計された包装形態です。このような包装は、環境への影響を軽減し、資源の無駄を削減することを目的としています。 再充填可能包装の種類には、主にボトル、缶、タンク、ポーチ、パウチ、ディスペンサーなどがあります。これらの包装は、通常の製品と同様に使用されるものであり、使い終わった後に再充填することが可能です。例えば、シャンプーや洗剤、化粧品など、さまざまな製品に利用されています。消費者は、一度購入した容器を使い続けることができ、新たにプラスチックボトルや容器を購入する必要がありません。 再充填可能包装の用途は多岐にわたります。家庭用品、食品、飲料、化粧品、医薬品など、さまざまな業界で採用されています。特に、持続可能なライフスタイルを求める消費者の需要が高まる中で、多くのブランドが再充填可能な選択肢を提供しています。例えば、コーヒーショップでは、再利用可能なカップを持参することで割引を受けられる制度を導入しているところも増えてきました。 再充填可能包装の利点は、環境負荷の低減、コストの削減、ブランド忠誠度の向上などです。消費者は、自分の行動が環境に与える影響を意識するようになっており、そのために再充填可能なパッケージを利用することで、エコフレンドリーな選択をすることができます。 また、企業にとっても、再充填可能包装はコスト削減や差別化の手段となります。一度作成された容器を繰り返し使用できるため、材料費や廃棄物管理のコストを削減できます。さらに、環境意識の高い消費者をターゲットにすることで、ブランドの価値を向上させることができます。 再充填可能包装の関連技術には、製品の充填システムや洗浄システムが含まれます。自動充填機や洗浄機を導入することで、効率的に再充填を行うことが可能になります。また、衛生管理も重要な要素であり、再充填を行う際には、容器の清浄性を確保するための技術や手法が求められます。 さらに、デジタル技術の進展も再充填可能包装の普及に寄与しています。スマートフォンアプリやIoT技術を利用して、再充填ステーションの場所を特定したり、充填可能な容器のトラッキングを行ったりすることができ、これにより引き続き消費者の利便性が向上しています。 最近では、各国政府がプラスチック廃棄物問題に対処するため、再充填可能包装の利用を促進する政策を打ち出しています。これにより、企業も積極的に再充填可能な製品開発を進め、持続可能な社会に向けた取り組みを行うようになっています。 再充填可能包装の普及には、消費者の意識改革や企業の取り組みが不可欠ですが、さらに 지역社会全体での教育や情報発信も重要です。消費者が再充填可能包装の利点を認識し、積極的に利用することで、持続可能な未来につながるのです。将来的には、もっと多くの製品が再充填可能な形態に移行することが期待されており、環境に優しい社会の実現に寄与することとなるでしょう。 このように、再充填可能包装は、単なるプラスチックの代替ではなく、持続可能なライフスタイルの重要な一部として位置づけられています。それが普及すればするほど、私たちの生活はよりバランスの取れたものになっていくことでしょう。 |