次世代のがん診断装置に対する需要の増加が、予測期間中の市場を牽引する主要因です。がん患者の増加により、がんの状態を分析し、適切な治療法を設計するために、がん検査およびがん腫瘍の包括的なゲノムプロファイリングの需要が高まっています。例えば、nih.govが2023年1月に発表した記事によると、2023年には米国で1,958,310件の新規がん症例と609,820件のがん死亡が予測されています。前立腺がんの発生率は、2014年から2019年までの20年間減少した後、年間3%増加し、追加で99,000件の新規症例が発生しました。

市場動向:推進要因と抑制要因

次世代の癌診断装置に対する需要の高まり

次世代の癌診断装置に対する需要の高まりは、世界の次世代癌診断装置市場の成長の重要な要因となることが予想されます。世界の次世代癌診断装置市場は、主に癌の有病率の上昇、技術の進歩、最近の製品発売と承認、戦略的パートナーシップ、および人々の意識の高まりにより、大幅な拡大が見込まれています。

がん患者の増加は、がんの状態を分析し、適切な治療法を設計するために、がん検査とがん腫瘍の包括的なゲノムプロファイリングの需要を増加させています。したがって、がん患者の増加は、次世代がん診断装置の需要を増加させています。さらに、世界がん研究基金(WCRF)によると、非メラノーマ皮膚がん(NMSC)を含む2022年のがん患者数は19,976,499件でした。NMSCを除くと、2022年の世界のがん患者数は18,741,966件に減少しました。そのうち、男性が9,566,825件、女性が9,175,141件でした。さらに、IARCによると、2022年にはがんの新規症例が約2,000万件(非メラノーマ皮膚がん[NMSC]を含む)発生し、がんによる死亡者数は970万人(NMSCを含む)でした。推計によると、男性または女性の約5人に1人が生涯にがんを発症し、男性では約9人に1人、女性では約12人に1人ががんが原因で死亡するとされています。2022年に最も多く診断された癌は肺がんで、新規症例数は250万件近く、世界全体の癌の8件に1件(全癌の12.4%)を占めました。

さらに、技術の進歩によりNGCDの機能が大幅に強化され、医療分野での応用が期待されています。自動化システムと迅速なポイントオブケア検査の統合により、診断ラボの業務が簡素化され、処理時間が短縮され、効率が向上しました。例えば、2024年8月、実験室の自動化とイノベーションのグローバルリーダーであるベックマン・コールター・ライフサイエンス社は、DNA シーケンシングおよびアレイベース技術のリーダーであるイルミナ社と提携し、より少ないタッチポイントでより迅速な結果をもたらす、癌研究における有望な新しいアプローチを提供しました。Beckman Coulter Life Sciences の Biomek NGeniuS システム用 Illumina TruSight Oncology 500 DNA/RNA テストは、腫瘍サンプルの包括的なゲノムプロファイリングを行う革新的な自動化アプローチです。

高度な診断技術のコストの高さ

高度な診断技術のコストの高さなどの要因が、世界の次世代がん診断機器市場の成長を妨げる要因となることが予想されます。これらの費用は、特に資源が限られている医療制度において、普及の大きな障害となる可能性があります。例えば、次世代シーケンシング(NGS)検査の費用は、必要な分析の複雑さや範囲に応じて、1 回の検査あたり 1,000 ドルから 10,000 ドルと大きく異なります。この財政的負担により、特に医療資金が限られている低・中所得国では、医療従事者がこれらの最新の診断機器への投資を躊躇する可能性があります。さらに、NGCD 技術を導入するには多額の初期投資が必要となります。施設は、15 万ドルから 50 万ドルかかる NGS プラットフォームなどの高度な機器を入手する必要があります。これらの高コストは、顧客による機器の購入を妨げ、市場の拡大を妨げています。

市場セグメント分析

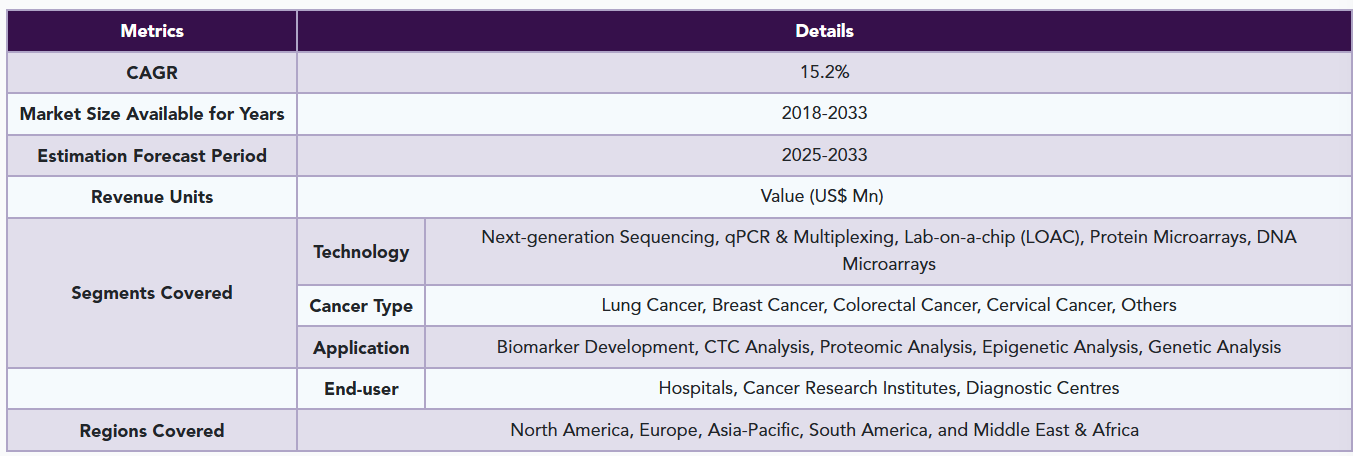

世界の次世代がん診断機器市場は、技術、がんの種類、用途、エンドユーザー、および地域に基づいて分類されています。

次世代シーケンシングセグメントは、世界の次世代がん診断機器市場シェアを支配すると予想されます

次世代シーケンシングセグメントは、個別化治療レジメンを推進するがん生物学を理解し、がん症例数を増加させる上で重要な、徹底的な遺伝子プロファイリングを行う技術により、世界の次世代がん診断機器市場を支配すると予想されます。NGS により、多数の遺伝子を同時に研究し、がんの正確な診断と治療法の選択に欠かせない、まれな突然変異、融合遺伝子、構造変化を特定することができます。

NGS セグメントの成長を支える主要な技術開発のひとつは、シーケンスコストの著しい低下です。全ゲノムシーケンスのコストは、数万ドルからおよそ 1,000 ドルまで低下し、治療用途にもより手頃な価格になりました。このコスト削減は、試薬の改良や、処理能力の向上と運用コストの削減を実現する自動化プラットフォームなどのシーケンス技術の進歩によって可能になりました。さらに、バイオインフォマティクスツールの進歩により、データ分析能力が向上し、複雑なゲノムデータの解釈がより効率的になりました。これらの進歩により、医療従事者は NGS を標準的な診断ツールとして提供できるようになり、その商業的地位はさらに強化されています。

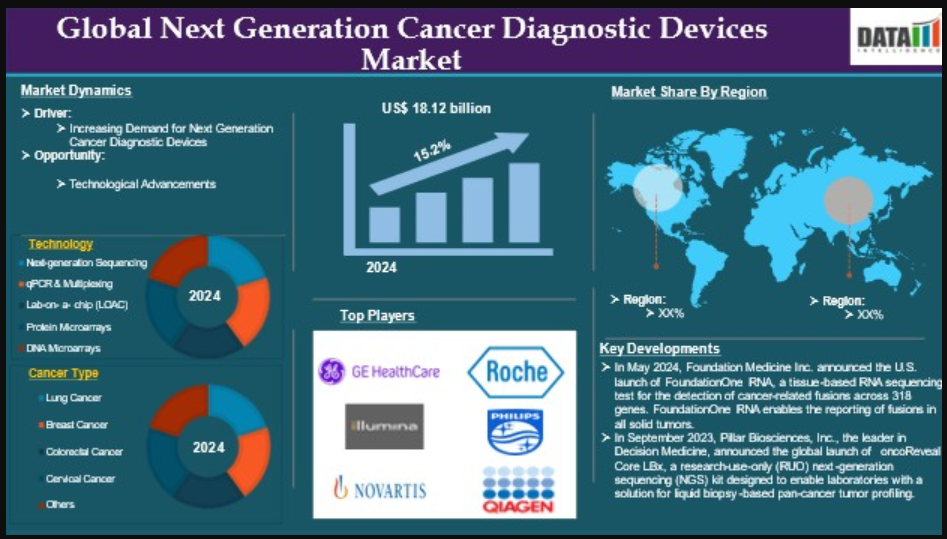

例えば、2023年10月、フィリップスは、イメージングバイオマーカーのスペシャリストであるQuibim社と提携し、磁気共鳴(MR)前立腺スクリーニング専用の次世代AIベースのイメージングおよびレポート作成ソリューションを開発しました。この提携は、フィリップスの優れたMRイメージング技術とQuibim社のAI搭載ソフトウェア「QP-Prostate」を組み合わせることで、前立腺がんの検出と治療の改善を目的としています。その主な目標は、磁気共鳴画像における前立腺のセグメンテーションを自動化することで、報告の標準化を図るだけでなく、正確な診断と個別化された治療プログラムに必要な重要な定量的な情報を臨床医に提供することです。

市場における地理的シェア

北米は、世界の次世代がん診断機器市場で大きなシェアを占める見通しです。

北米は、がんの有病率の上昇、技術の進歩、最近の製品発売と承認、戦略的パートナーシップ、および意識の高まりにより、世界の次世代がん診断機器市場で大きなシェアを占めると予想されています。北米におけるがんの有病率の高さも、高度な診断ソリューションの需要増加に寄与しています。がん検診と早期発見に対する意識の高まりが、この需要を後押ししており、医療従事者は、次世代シーケンシング(NGS)やその他の高度な診断技術などの新しいソリューションの探求を迫られています。がんの発生率の上昇に伴い、効果的な診断のニーズが高まり、北米が市場を支配する立場を強化しています。

例えば、国立衛生研究所が 2024 年 1 月に発表した記事によると、2024 年には、米国で 2,001,140 件のがん新規症例と 611,720 人のがんによる死亡が見込まれています。がん死亡率は2021年まで継続的に低下し、1991年以降、喫煙の減少、一部のがんにおける早期発見、補助療法と転移性がんにおける治療オプションの改善により、400万人以上の死亡を回避してきました。しかし、これらの成果は、上位10種類のがんのうち6種類で発症率が増加していることで脅かされています。

診断プロセスに AI や機械学習を取り入れるなどの技術的進歩も、もう 1 つの重要な技術的成果です。AI システムは、膨大な量のゲノムデータを迅速かつ正確にスキャンし、医師が個別化された治療選択肢の参考となる実用的な変異を特定するのを支援します。NGS と AI の連携により、ワークフローが簡素化されるだけでなく、より正確な治療方法が可能になり、患者の治療成績も向上します。例えば、2023年9月、ディシジョン・メディシンのリーダーである Pillar Biosciences, Inc. は、液体生検ベースのパンがん腫瘍プロファイリングのためのソリューションを研究所に提供することを目的とした、研究用(RUO)次世代シーケンシング(NGS)キット「oncoReveal Core LBx」を世界的に発売すると発表しました。

アジア太平洋地域は、世界の次世代がん診断機器市場で最も速いペースで成長しています。

この拡大の主要な要因の一つは、アジア太平洋地域の巨大で拡大する人口です。これは、腫瘍性疾患の発生率増加に寄与しています。人口が増加するにつれ、がんリスクの高い人々の数も増加し、高度な診断ツールの需要が高まっています。中国やインドのような国では、生活習慣の変化、都市化、高齢化により、がん発生率が異常に高い状況となっています。このような人口動態の変化により、医療制度は早期発見と効果的な治療法の選択を優先することになり、次世代の癌診断技術の展開が加速しています。

例えば、米国国立衛生研究所によると、2022年のインドの癌患者数は14,61,427人(粗発生率:10万人あたり100.4人)と予測されています。インドでは、9人に1人が生涯にがんを発症する可能性があります。男性は肺がん、女性は乳がんを発症するリスクが最も高いとされています。がん患者の増加は、がんの状態を分析し、適切な治療法を設計するために、がん検査とがん腫瘍の包括的なゲノムプロファイリングの需要を増加させています。したがって、がん患者の増加は、この地域を最も急速に成長する地域としています。

競争環境

世界の次世代がん診断機器市場における主要企業としては、GE HealthCare、Illumina, Inc.、Novartis AG、F. Hoffmann-La Roche Ltd、Koninklijke Philips N.V、QIAGEN、Agilent Technologies, Inc.、Abbott、Thermo Fisher Scientific Inc.、BD などが挙げられます。

新興企業

PathAI、Karius、OncoOne など。

主な動向

• 2024年5月、Foundation Medicine Inc. は、318個の遺伝子における癌関連融合を検出するための組織ベースのRNAシーケンシング検査「FoundationOneRNA」を米国で発売すると発表しました。FoundationOne RNA は、すべての固形腫瘍の融合を報告することができ、非小細胞肺がん(NSCLC)、膵臓がん、胆管がん、肉腫、甲状腺がん、膀胱がんなどの特定のがんの融合の検出に有用である可能性があります。

このレポートを購入する理由

- パイプラインとイノベーション:進行中の臨床試験、製品パイプライン、医療機器および医薬品の今後の進歩予測をレビューします。

- 製品性能と市場ポジション:製品性能、市場ポジション、成長可能性を分析し、戦略の最適化を支援します。

- リアルワールドエビデンス:患者フィードバックとデータを製品開発に統合し、成果の向上を支援します。

- 医師の好みと医療制度への影響:医療従事者の行動や、医療制度の統合が採用戦略に与える影響を検証します。

- 市場の最新情報と産業の変化:最近の規制の変更、新しい政策、および新興技術を網羅しています。

- 競争戦略:競合他社の戦略、市場シェア、および新興企業を分析します。

- 価格設定と市場アクセス:価格設定モデル、償還動向、および市場アクセス戦略をレビューします。

- 市場参入と拡大:新しい市場への参入およびパートナーシップの最適な戦略を特定します。

- 地域別成長と投資:高成長地域と投資機会を強調します。

- サプライチェーンの最適化:効率的な製品配送のためのサプライチェーンのリスクと流通戦略を評価します。

- サステナビリティと規制の影響:医療分野におけるエコフレンドリーな取り組みと規制の動向に焦点を当てます。

- 市販後調査:市販後のデータを使用して、製品の安全性とアクセス性を向上させます。

- 薬事経済学および価値に基づく価格設定:研究開発における価値に基づく価格設定およびデータに基づく意思決定への移行を分析します。

世界の次世代がん診断機器市場レポートは、60 以上の主要表、50 以上の視覚的に印象的な図、176 ページにわたる専門家の見解を含む詳細な分析を提供し、市場の概要を包括的に把握することができます。

2024年のターゲットオーディエンス

- 製造業者:製薬会社、医療機器メーカー、バイオテクノロジー企業、受託製造業者、販売業者、病院。

- 規制・政策:コンプライアンス担当者、政府機関、医療経済学者、市場アクセス専門家。

- 技術およびイノベーション:AI/ロボットプロバイダー、研究開発専門家、臨床試験マネージャー、医薬品安全性監視の専門家。

- 投資家:医療投資家、ベンチャーファンド投資家、製薬マーケティングおよび販売。

- コンサルティングおよびアドバイザリー:医療コンサルタント、業界団体、アナリスト。

- サプライチェーン:流通およびサプライチェーンマネージャー。

- 消費者および支援団体:患者、支援団体、保険会社。

- 学術および研究:学術機関。

- 調査方法および調査範囲

- 調査方法

- 調査の目的および報告書の調査範囲

- 定義および概要

- エグゼクティブサマリー

- 技術別スニペット

- がん種類別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 動向

- 影響要因

- 推進要因

- 次世代のがん診断機器に対する需要の高まり

- 抑制要因

- 高度な診断技術のコストの高さ

- 機会

- 影響分析

- 影響要因

- 産業分析

- ポーターの 5 つの力分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 償還分析

- 特許分析

- SWOT 分析

- DMI の見解

- 技術別

- はじめに

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場魅力度指数、技術別

- 次世代シーケンシング*

- はじめに

- 市場規模分析および前年比成長率分析(

- qPCR およびマルチプレックス

- ラボオンチップ(LOAC

- タンパク質マイクロアレイ

- DNA マイクロアレイ

- はじめに

- がんの種類別

- はじめに

- 市場規模分析および前年比成長率分析()、がんの種類別

- 市場魅力度指数、がんの種類別

- 肺がん*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 乳がん

- 大腸がん

- 子宮頸がん

- その他

- はじめに

- 用途別

- 概要

- 市場規模分析および前年比成長率分析(%)

- 用途別市場魅力度指数

- バイオマーカー開発*

- 概要

- 市場規模分析および前年比成長率分析(%)

- CTC 分析

- プロテオミクス分析

- エピジェネティック分析

- 遺伝子分析

- 概要

- エンドユーザー別

- 概要

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院*

- 概要

- 市場規模分析および前年比成長率(%)

- がん研究機関

- 診断センター

- 概要

- 地域別

- はじめに

- 市場規模分析および前年比成長率(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域特有の動向

- 市場規模分析および前年比成長率(%)、技術別

- 市場規模分析および前年比成長率(%)、がん種類別

- 市場規模分析および前年比成長率(%)、用途別

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場規模分析および前年比成長率(%)、国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率(%)、製品種類別

- 市場規模分析および前年比成長率(%)、技術別

- 市場規模分析および前年比成長率(%)、がん種類別市場規模分析および前年比成長率(%)、用途別

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場規模分析および前年比成長率(%)、国別

- 市場規模分析および前年比成長率(%)、国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、がん種類別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、がん種類別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場規模分析および前年比成長率(%)、国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率(%)、技術別

- 市場規模分析および前年比成長率分析(%)、がん種類別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- はじめに

- 競争環境

- 競争シナリオ

- 市場での位置付け/シェア分析

- 合併および買収分析

- 会社概要

- GE HealthCare*

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主な開発

- イルミナ社

- ノバルティス社

- F. ホフマン・ラ・ロシュ社

- Koninklijke Philips N.V

- QIAGEN

- Agilent Technologies, Inc.

- アボット

- Thermo Fisher Scientific Inc.

- BD (リストは完全ではありません)

- GE HealthCare*

- 付録

- 弊社についておよびサービス

| ※参考情報 次世代がん診断装置は、最新の技術を駆使してがんの早期発見や診断精度の向上を目指す装置です。これらの装置は、従来の診断方法よりも優れたパフォーマンスを発揮することが期待されています。 まず、次世代がん診断装置にはいくつかの種類があります。一つ目は、液体生検技術です。これは血液などの体液を用いて、がん細胞やそのDNA断片を検出する方法です。液体生検は、従来の組織生検よりも患者に負担が少なく、がんの進行状況や治療効果のモニタリングにも利用されています。 二つ目は、画像診断技術の進化です。例えば、PET-CT(ポジトロン放射線断層撮影-コンピュータ断層撮影)やMRI(磁気共鳴画像法)などの技術が、AIを用いた解析と組み合わさることで、より詳細な画像情報を提供し、早期の異常検出が可能になります。 三つ目は、マスシーケンシング技術です。これは、がん細胞の遺伝子を網羅的に解析する方法で、特定のがんに特有な遺伝子変異や異常を把握することができます。この技術により、個々の患者に合わせたパーソナライズド医療が進展することが期待されます。 次世代がん診断装置の用途は多岐にわたります。一つには、早期診断があります。がんは早期に発見されるほど治療成績が向上しますので、次世代の診断技術は早期発見に寄与します。また、がんの予後予測や治療方針の決定にも重要です。液体生検による定期的なモニタリングを通じて、再発リスクを評価することが可能になります。 さらに、これらの装置は臨床試験や研究開発にも利用されます。新しい治療法の効果を迅速に評価する手段として、次世代がん診断装置の導入は欠かせません。これにより、より効果的ながん治療法の発見が加速されます。 次世代がん診断装置に関連する技術には、バイオインフォマティクスやAIが含まれます。これらの技術は、大量のデータを解析し、診断精度を高めるために役立っています。AIを用いたアルゴリズムは、画像診断においても異常を自動で検出する能力を持ち、医師の負担を軽減し、より迅速な診断を可能にします。 また、これらの装置は、より少ない検体で高精度な診断を実現することを目指しています。たとえば、次世代シーケンシング技術を用いれば、患者の腫瘍から採取されたごく少量のDNAを解析することで、より多くの情報を得ることができます。このような技術は、従来の検査に比べて検査の侵襲性を低下させ、患者への配慮を強調しています。 最後に、次世代がん診断装置の普及にはさまざまな課題が残っています。例えば、コストの問題や、医療機関での導入・運用に必要な技術者の教育が必要です。また、倫理的な問題やデータのプライバシー保護についても、慎重に対処する必要があります。これらの課題を克服し、次世代がん診断装置のさらなる発展が期待されます。 次世代がん診断装置は、今後の医療における重要な要素となるでしょう。これらの技術が普及すれば、がんによる死亡率の低下や患者の生活の質の向上が実現できると考えられています。今後の進展に注目が集まります。 |