これに伴い、スケーラブルで効率的なデータ管理ソリューションの需要増加に対応するため、データセンターインフラの拡張が不可欠となっています。ハイパースケールとコロケーションデータセンターへの依存度が高まっています。Amazon Web Services(AWS)、Microsoft Azure、Google Cloudなどのハイパースケール事業者は、グローバル企業のクラウドコンピューティングとストレージニーズに対応するため、データセンターの拠点拡大を継続的に進めており、これにより市場が成長しています。さらに、自社でデータセンターを構築・維持するコストを削減するため、コロケーションサービスの需要が急増しています。コロケーション施設は、スケーラブルなインフラ、改善された接続性、強化されたセキュリティを提供し、ITオペレーションの最適化を目指す企業にとって魅力的な選択肢となっています。

また、エッジコンピューティングの普及は、データセンター業界の成長に大きく貢献しています。IoTデバイスやリアルタイムアプリケーションが生成するデータ量が増加する中、低遅延処理の需要が高まっています。データ生成源に近い場所に設置されたエッジデータセンターは、遅延を削減しアプリケーションのパフォーマンスを向上させます。この傾向は、自律走行車、医療、スマートシティなど、リアルタイムデータ処理が不可欠な分野で特に顕著です。

持続可能性の取り組みも、データセンター市場成長の重要な要因となっています。データセンター事業者は、カーボンフットプリントの削減を目的として、エネルギー効率の高いソリューション、再生可能エネルギーの統合、先進的な冷却技術に注力しています。政府や規制当局は、グリーンデータセンターの採用を促進しており、持続可能なインフラへの投資をさらに加速させています。さらに、液体冷却システム、人工知能(AI)搭載の管理プラットフォーム、およびモジュール式データセンター設計などのデータセンター技術の継続的な進化は、運用効率の向上とコスト削減を実現しています。これらのイノベーションは、企業がデータインフラの近代化を進めるよう促し、市場拡大をさらに加速させています。

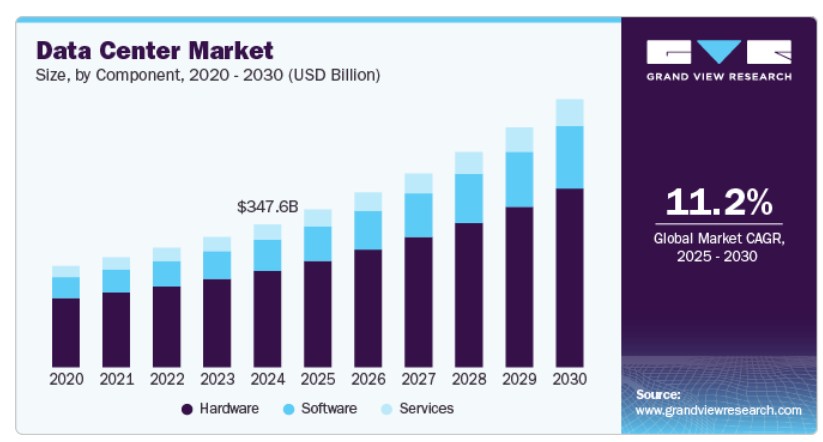

コンポーネント動向

2024年のデータセンター市場において、ハードウェアセグメントは67.0%を超える最大の市場シェアを占めました。ソーシャルメディア、デジタル取引、およびインターネット・オブ・シングス(IoT)の急速な成長は、拡張されたデータストレージと処理能力の需要を増加させています。この急増は、CPU、サーバー、ストレージデバイス、GPU、メモリなどのハードウェア技術のアップグレードを必要とし、データセンターはハードウェアの刷新を迫られています。したがって、複雑なタスクをサポートし、モデルトレーニングプロセスを加速するための最適化されたハードウェアソリューションの需要が高まっており、これによりハードウェアセグメントの市場成長が促進されています。

ソフトウェアセグメントは、予測期間中に年平均成長率(CAGR)12.5%で成長すると予測されています。仮想化とクラウドコンピューティングの需要増加が、ソフトウェアセグメントの成長を牽引する見込みです。高度なソフトウェアソリューションは、堅牢な暗号化、侵入検知、アクセス制御、継続的な監視などの機能を通じてデータセンターのセキュリティ強化に重要な役割を果たしています。さらに、エネルギー効率の高い「グリーンデータセンター」の需要増加は、運用最適化、冷却システム監視、電力消費管理を可能にする高度なソフトウェアの必要性をさらに強調しています。これにより、持続可能で効率的なデータセンター性能が確保されます。

ハードウェア動向

サーバーセグメントは市場を支配し、2024年に売上高の34.0%以上を占めました。プロセッサー技術、メモリ、ストレージソリューションの継続的な進化により、現代のサーバーはより高性能でエネルギー効率が向上しています。例えば、サーバー設計へのARMベースのプロセッサーの統合が注目されており、伝統的なx86ベースのサーバーよりもエネルギー効率が高くコスト効果の高い代替案を提供しています。

無停電電源装置(UPS)セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。データ処理とストレージの需要が継続的に増加する中、データセンターの拡張とクラウドコンピューティング機能の強化は不可欠となっています。デジタル技術、データセンター、クラウドサービスへの依存度が高まるにつれ、継続的な運用を確保しデータ損失を防止するための持続可能な電源保護の需要が急増しています。この背景から、無停電電源装置(UPS)システムはダウンタイムとデータ破損の防止に不可欠となり、市場における需要の拡大を後押ししています。

ソフトウェアの動向

仮想化セグメントは市場を支配し、2024年に売上高の約18.0%を占めました。仮想化は、単一の物理サーバー上で複数の仮想マシン(VM)を実行することで、データセンターの物理ハードウェアの活用を最大化します。この統合により、ハードウェアのメンテナンスコストと調達コストが削減されます。さらに、仮想化はリソース管理の効率化を可能にし、IT管理者が需要に応じてVMにCPU、メモリ、ストレージを動的に割り当てることができます。この柔軟性は、全体的なパフォーマンスを向上させるだけでなく、リソース管理の最適化によりデータセンター運用の効率性を高めます。

DCIMセグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。リアルタイム監視と予測メンテナンスの必要性が、DCIMセグメントの主要な成長要因となっています。データセンターがミッションクリティカルなインフラとして重要性を増す中、可用性の確保と障害防止は最優先課題です。DCIMソリューションは、電源システム、冷却装置、ネットワークデバイスなどの重要なインフラコンポーネントのリアルタイムアラートと監視を提供し、システム障害やダウンタイムが発生する前に潜在的な問題を特定するのに役立ちます

サービスインサイト

プロフェッショナルサービスセグメントは市場を支配し、2024年に売上高の約49.0%を占めました。伝統的なデータセンターは、現代のワークロードの増加に対応する上でますます困難に直面しています。その結果、データセンターの性能、容量、効率を向上させるためのアップグレード、設計、実装を支援するプロフェッショナルサービスが不可欠となっています。組織がデジタルオペレーションとインフラストラクチャに依存する度合いが高まる中、新規データセンターの建設、設計、導入におけるこれらのプロフェッショナルサービスの需要が拡大しています。

サポートサービスセグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。サポートサービスは、組織が現代のオペレーションの要件を満たすデータセンターを実装、設計、維持する上で重要な役割を果たしています。データセンターが高度なハードウェア、ネットワーク、ソフトウェア、ストレージコンポーネントの統合により複雑化していく中、これらのサービスを効率的に最適化・管理するために不可欠となっています。この複雑化の進展が、市場におけるサポートサービス需要の増加を後押ししています。

タイプ別動向

オンプレミスセグメントは市場を支配し、2024年に39.0%を超える売上高シェアを占めました。これは、データセキュリティとプライバシーへの注目が高まっていることが要因です。多くの組織、特に金融、医療、政府など規制の厳しい業界では、厳格なデータ保護法や業界基準への準拠を確保するため、データに対する完全な制御を維持することを好みます。自社でデータセンターを管理することで、これらの組織はカスタマイズされたセキュリティプロトコルを実施し、データを社内で保管・処理することで、外部脅威への曝露を最小限に抑えることができます。

ハイパースケールセグメントは、クラウドサービスへの需要増加を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。アマゾン ウェブ サービス(AWS)、マイクロソフト アジュール、グーグル クラウドなどの主要なクラウドプロバイダーは、クラウドストレージ、計算能力、データ処理能力の需要拡大に対応するため、大規模なデータセンターの建設とアップグレードに多額の投資を行っています。リモートワークの普及とデジタルトランスフォーメーションの進展により、あらゆる規模の企業におけるクラウド採用の急増は、ハイパースケール施設の需要を大幅に増加させています。

サーバーラック密度に関する洞察

2024年に市場を支配し、売上高の36.0%以上を占めたのは<10kWセグメントです。オンプレミスまたはコロケーションベースのインフラソリューションを求める企業は、コスト効率の良さや管理の容易さから低密度ラックを好みます。低密度サーバーラックは電力消費量が少なく、発熱も少ないため、高価な冷却ソリューションの必要性を軽減します。コロケーションプロバイダーも、スタートアップから中程度の計算リソースを必要とする企業まで幅広い顧客層に対応できるため、<10kWのラックを提供することで恩恵を受けています。

20-29kWセグメントは、ハイパースケール施設のような大規模なリソースを必要とせずに、より大規模なワークロードを処理できる中規模から大規模なITインフラストラクチャの需要増加により、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。このセグメントの主要な成長要因の一つは、デジタル変革イニシアチブを拡大する企業や組織からの需要です。企業がデジタル能力を拡大するに伴い、拡大する顧客基盤、より複雑なデータ分析、人工知能、機械学習、ビッグデータ分析などの技術の導入を支援するため、より堅牢なデータ処理、ストレージ、計算能力が必要となります。

冗長性に関する洞察

N+1セグメントは、データセンター運用における信頼性と可用性の需要増加により、2024年に市場シェアの約70.0%を占めて市場を支配しました。企業はデータ駆動型技術とデジタル変革にますます依存するにつれ、重要なアプリケーションやサービスの24/7可用性に対する需要が高まっています。ダウンタイムは、たとえ短時間であっても、重大な財務損失や評判の損なう可能性があります。

N+2セグメントは、より堅牢な災害復旧と事業継続機能の需要拡大により、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。金融、医療、政府、通信など、重要なデータやアプリケーションへの継続的なアクセスに依存する業界では、ほぼゼロダウンタイムを保証できるデータセンターインフラストラクチャの需要が高まっています。これらの業界では、サービスの中断が短時間でも、重大な財務損失、規制上の罰金、または評判の損なう可能性があります。

PUEインサイト

1.2-1.5セグメントは市場を支配し、2024年に売上高の47.0%以上を占めました。これは、エネルギー効率は高いが必ずしも最先端ではない先進的な冷却システムと電力システムの段階的な採用が要因です。ホットアイルとコールドアイルの隔離、インロー冷却、効率的なHVAC(暖房、換気、空調)システムなどの技術は、冷却時のエネルギー消費量を削減しつつ、効率とコストのバランスを維持するのに役立ちます。

1.2未満のセグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。気候変動への懸念と環境規制の強化に伴い、企業や組織はカーボンフットプリントの削減にますます注力しています。データセンターはITエコシステムにおける最大のエネルギー消費源の一つであり、PUE(電力使用効率)の低減は、エネルギー消費と温室効果ガス排出量を最小化するための最も効果的な方法の一つです。

デザインインサイト

伝統的なセグメントは市場を支配し、2024年に売上高の75.0%以上を占めていました。伝統的なデータセンター設計は、モジュール式、コンテナ化、またはハイパースケール施設などの新しい高度な設計に比べて、初期の資本支出が低い傾向にあります。

小規模から中規模の企業や組織で大規模なITニーズがない場合、伝統的なデータセンターは運用を維持するためのコスト効率の良い選択肢となります。これらの施設は、利用可能なスペースの最大化と基本的な運用要件に焦点を当てて設計されており、比較的低コストでシンプルなインフラソリューションを求める組織にとって魅力的です。モジュール式セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。

企業とクラウドサービスプロバイダーがデジタルオペレーションを拡大するに伴い、データセンター容量の需要は急速に増加しています。モジュール式設計は、段階的な拡張が可能な点で大きな利点を提供します。大規模な固定施設に投資する代わりに、企業は需要に応じて追加または削除可能な小型モジュールを展開でき、過剰投資や利用率の低下リスクを軽減できます。このスケーラビリティは、急速な成長を遂げる組織や、需要が変動しやすいダイナミックな業界で事業を展開する組織にとって重要です。

ティアレベルインサイト

ティア3セグメントは市場を支配し、2024年に売上高の58.0%以上を占めました。これはエッジコンピューティングの普及が要因です。エッジコンピューティングは、エンドユーザーに近い場所に分散配置されたデータセンターのネットワークを必要とし、高速処理と低遅延を実現します。多くのエッジデータセンターは、IoT、自律走行車、スマートシティなどのリアルタイムアプリケーションをサポートするため、高可用性と冗長性を要するティア3基準に準拠して設計されています。

ティア4セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。デジタルトランスフォーメーションとビッグデータ・リアルタイム分析への依存度の高まりが、ティア4データセンターの需要を後押ししています。企業はデータ駆動型の洞察を意思決定に活用する傾向が強まり、高性能計算や大規模データ処理を要するアプリケーションは、いかなる障害も許容できません。

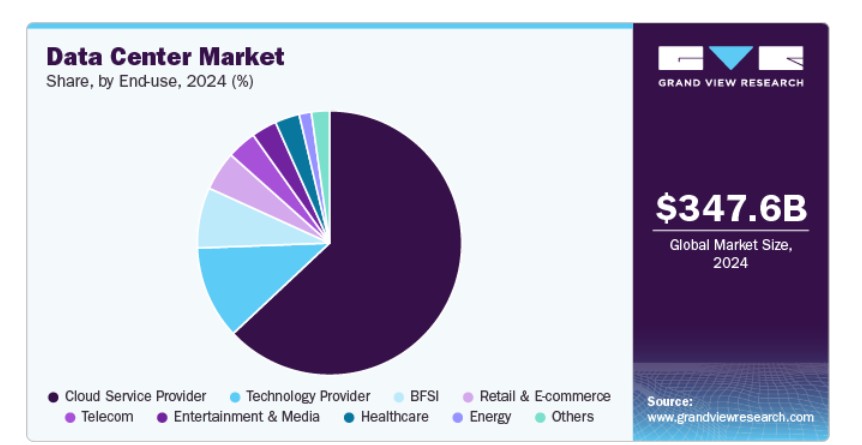

エンドユーザー動向

クラウドサービスプロバイダーセグメントは市場を支配し、2024年に売上高の63.0%以上を占めました。高性能計算(HPC)とビッグデータ処理の需要増加が、クラウドサービスプロバイダー(CSP)エンドユーザーセグメントの主要な成長要因となっています。クラウドサービスプロバイダーは、AI、機械学習(ML)、ビッグデータ分析などの専門サービスを提供し、企業が大量のデータを処理・分析するのを支援しています。これらのサービスには、高負荷処理に対応し低遅延処理を提供できる高度なインフラを備えたデータセンターが必要です。

テクノロジープロバイダーセグメントは、クラウドベースのソリューションの需要増加を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。企業がクラウドコンピューティングへの移行を進める中、テクノロジープロバイダーはデジタル変革を支援するアプリケーションやサービスをホストするための堅牢なデータセンターインフラストラクチャが必要となっています。ソフトウェア・アズ・ア・サービス(SaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、インフラストラクチャ・アズ・ア・サービス(IaaS)の提供いずれにおいても、テクノロジープロバイダーは信頼性が高く、スケーラブルでコスト効率の良いクラウドサービスを提供するためにデータセンターに依存しています。

企業規模別動向

大企業セグメントが市場を支配し、2024年に売上高の83.0%以上を占めました。ハイブリッドおよびマルチクラウド環境の拡大は、大企業のデータセンター要件に影響を与えています。多くの大企業は、アマゾン・ウェブ・サービス(AWS)、マイクロソフト・アジュール、グーグル・クラウドなどのプロバイダーから提供するプライベートデータセンターとパブリッククラウドサービスを組み合わせたハイブリッドまたはマルチクラウド戦略を採用しています。したがって、大規模企業はクラウドプラットフォームとシームレスに統合でき、ハイブリッドインフラストラクチャをサポートし、オンプレミスデータセンターとクラウド環境の間でワークロードを移行する柔軟性を提供するデータセンタープロバイダーを求めています。

中小企業セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。データ主権規制への準拠や低遅延サービスが必要な中小企業にとって、地域データセンターオプションは特に重要です。多くの中小企業は特定の地理的地域で事業を展開しており、現地の規制要件を満たし、顧客に高速アクセスを提供できるデータセンターが必要です。地域データセンターは、大規模なグローバルデータセンター施設に比べて、中小企業にとってより手頃でアクセスしやすい選択肢となっています。

地域別動向

北米のデータセンター市場は、2024年に40.0%を超える大きなシェアを占めており、クラウドコンピューティング、人工知能(AI)、ビッグデータ分析の採用拡大が主な要因となっています。地域内の企業は、業務効率とスケーラビリティを向上させるため、ハイブリッドおよびマルチクラウド環境への移行を急速に進めています。アマゾン ウェブ サービス(AWS)、マイクロソフト アジュール、グーグル クラウドなどの主要なクラウドサービスプロバイダーは、データストレージと処理の需要増加に対応するため、データセンターの拠点拡大を大幅に推進しています。

米国データセンター市場動向

米国データセンター市場は、クラウドコンピューティング、人工知能(AI)、ビッグデータ分析の急速な採用により、2025年から2030年にかけて年平均成長率(CAGR)10.7%で大幅に成長すると予測されています。アマゾン・ウェブ・サービス(AWS)、マイクロソフト・アジュール、グーグル・クラウドなどのハイパースケールクラウドプロバイダーは、クラウドストレージと処理の需要増加に対応するため、データセンター拠点の拡大を進めています。

欧州のデータセンター市場動向

欧州のデータセンター市場は、2025年から2030年にかけて著しい成長を遂げると予測されています。クラウドベースのソリューション、リモートワーク環境、AIを活用したアプリケーションの需要が、信頼性の高いデータストレージと処理の必要性を後押ししています。オランダ、アイルランド、デンマークなどの国は、有利な税制、堅牢な接続性、再生可能エネルギーの供給を背景に、データセンターハブとして台頭しています。さらに、一般データ保護規則(GDPR)などの厳格なデータ保護規制は、企業にコンプライアンス目的で地域データセンターを構築するよう促しています。

ドイツのデータセンター市場は2024年に大きな市場シェアを占めました。自動車、製造、物流などの業界におけるIndustry 4.0イニシアチブやリアルタイムデータ処理を支援するエッジコンピューティングソリューションの需要増加が市場成長を後押ししています。持続可能性への重視も顕著で、オペレーターは二酸化炭素排出量を削減するため、再生可能エネルギー源への投資を進めています。

アジア太平洋地域データセンター市場動向

アジア太平洋地域は、クラウドコンピューティングの急速な採用、ECの拡大、産業横断的なデジタルトランスフォーメーションにより、2025年から2030年にかけて13.3%の最高CAGRを記録すると予測されています。中国、日本、インド、シンガポールなどの国は、ハイパースケールデータセンターとコロケーションデータセンターへの大規模な投資により市場をリードしています。5G技術とIoTデバイスの普及は、低遅延とシームレスな接続性を確保するため、エッジデータセンターの需要を後押ししています。

日本データセンター市場は、クラウドサービス、AIアプリケーション、デジタルビジネスソリューションの採用拡大を背景に、今後数年間で急速に成長すると予想されています。NTTコミュニケーションズやKDDIなどの国内企業を含む主要なグローバルクラウドプロバイダーは、データセンターインフラの拡大に投資しています。同国の先進的な5Gネットワークと広範な光ファイバー接続は、データセンターハブとしての魅力をさらに高めています。

中国データセンター市場は2024年に大きな市場シェアを占めており、クラウドサービス、EC、デジタル決済システムの急速な拡大が背景にあります。アリババ、テンセント、ファーウェイなどの中国の主要なテクノロジー企業は、クラウドプラットフォームとAI駆動型アプリケーションを支援するため、ハイパースケールデータセンターへの大規模な投資を進めています。中国政府のデータ主権への重視と、国内データ保管を義務付ける厳格な規制は、地域データセンターの建設をさらに促進しています。

主要データセンター企業動向

データセンター業界の主要プレイヤーには、アマゾン・ウェブ・サービス(AWS)、マイクロソフト、グーグル・クラウド、アリババ・クラウド、エクイニクス・インクなどが挙げられます。これらの企業は、新製品開発、パートナーシップ・協業、競合他社に対する競争優位性を確立するための合意など、多様な戦略的イニシアチブに注力しています。以下にその一部を例示します。

- 2025年2月、アリババ・グループのデジタル技術部門であるアリババ・クラウドは、タイで2つ目のデータセンターをオープンし、特に生成AIアプリケーション向けのクラウドコンピューティングサービスの需要増加に対応しました。この新施設は現地の容量を強化し、タイ政府のデジタルイノベーションと持続可能な技術促進の取り組みと一致しています。弾性コンピューティング、ストレージ、データベース、セキュリティ、ネットワーク、データ分析、AIソリューションなど多様なサービスを提供し、業界固有の課題に対応することを目指しています。

- 2024年12月、アマゾン ウェブ サービス(AWS)は、人工知能(AI)と持続可能性の需要拡大に対応するため、データセンターインフラを再設計しました。今回の更新では、液体冷却、電力配分、ラック設計の進化により、今後2年間でラック電力密度を6倍に増加させることを可能にします。AWSは、これらの強化がサイトごとの計算能力を12%向上させ、エネルギー効率を改善し、システム可用性を高めることを目的としていると述べています。

- 2024年5月、エクイニクス・インクはマレーシアに最初の2つのデータセンターを設立し、ジョホールとクアラルンプールに国際ビジネスエクスチェンジ(IBX)施設が稼働を開始しました。これらの施設は、エクイニクス・インクのマレーシアの顧客に対応するとともに、地域間の接続性を強化することを目的としています。

主要なデータセンター企業:

以下の企業は、データセンター市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Alibaba Cloud

- Amazon Web Services, Inc.

- AT&T Intellectual Property

- Lumen Technologies (CenturyLink)

- China Telecom Americas, Inc.

- CoreSite

- CyrusOne

- Digital Realty

- Equinix, Inc.

- Google Cloud

- IBM Corporation

- Microsoft

- NTT Communications Corporation

- Oracle

- Tencent Cloud

グローバルデータセンター市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはデータセンター建設市場レポートを、コンポーネント、タイプ、サーバーラック密度、冗長性、PUE、設計、ティアレベル、企業規模、エンドユーザー、地域に基づいてセグメント化しています。

- コンポーネント別見通し(売上高;USD億ドル;2018年~2030年)

- ハードウェア

- サーバー

- エンタープライズネットワーク機器

- PDU

- UPS

- ソフトウェア

- DCIM

- 仮想化

- その他

- サービス

- マネージドインフラストラクチャサービス

- ホスティングサービス

- サポートサービス

- プロフェッショナルサービス

- ハードウェア

- タイプ別見通し(売上高;USD億ドル;2018年~2030年)

- オンプレミス

- ハイパースケール

- HPC

- コロケーション

- エッジ

- サーバーラック密度別見通し(売上高;USD億ドル;2018年~2030年)

- <10kW

- 10-19kW

- 20-29kW

- 30-39kW

- 40-49kW

- >50kW

- データセンター冗長性見通し(売上高;USD億ドル;2018 – 2030)

- N+1

- 2N

- N+2

- N

- PUE見通し(売上高;USD億ドル;2018 – 2030)

- 1.2未満

- 1.2 – 1.5

- 1.5 – 2.0

- 2.0超

- 設計見通し(売上高;USD億ドル;2018 – 2030)

- 伝統的

- コンテナ化

- モジュール型

- ティアレベル見通し(売上高;USD億ドル;2018年~2030年)

- ティア1

- ティア2

- ティア3

- ティア4

- 企業規模見通し(売上高;USD億ドル;2018年~2030年)

- 大企業

- 中小企業

- 最終用途別見通し(売上高;USD億ドル;2018年~2030年)

- クラウドサービスプロバイダー

- テクノロジープロバイダー

- テレコム

- ヘルスケア

- BFSI

- 小売・EC

- エンターテインメント・メディア

- エネルギー

- その他

- 地域別見通し(売上高、USD億ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 方法論のセグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 調査範囲と仮定

1.4.1. データソース一覧

第2章. 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. データセンター変数、トレンドおよび範囲

3.1. 市場導入/系譜見通し

3.2. 産業バリューチェーン分析

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約要因分析

3.3.3. 産業機会

3.4. データセンター分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

第4章 データセンター市場:コンポーネント別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. データセンター:コンポーネント別動向分析(2024年と2030年、USD億ドル)

4.3. ハードウェア

4.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.2. サーバー

4.3.2.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.3. エンタープライズネットワーク機器

4.3.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.4. PDU

4.3.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.5. UPS

4.3.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.4. ソフトウェア

4.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.4.2. DCIM

4.4.2.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.4.3. 仮想化

4.4.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.4.4. その他

4.4.4.1. 市場規模の推計と予測(2018年~2030年、USD億ドル)

4.5. サービス

4.5.1. 市場規模の推計と予測(2018年~2030年、USD億ドル)

4.5.2. マネージドインフラストラクチャサービス

4.5.2.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

4.5.3. ホスティングサービス

4.5.3.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

4.5.4. サポートサービス

4.5.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.5.5. 専門サービス

4.5.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

第5章 データセンター市場:タイプ別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. データセンター:タイプ別動向分析、2024年と2030年(USD億ドル)

5.3. オンプレミス

5.3.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

5.4. ハイパースケール

5.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

5.5. HPC

5.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

5.6. コロケーション

5.6.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

5.7. エッジ

5.7.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

第6章 データセンター市場:サーバーラック密度推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. データセンター:サーバーラック密度動向分析、2024年と2030年(USD億ドル)

6.3. <10kW

6.3.1. 市場規模推定値と予測、2018年~2030年 (USD億)

6.4. 10-19kW

6.4.1. 市場規模推計と予測、2018年~2030年(USD億)

6.5. 20-29kW

6.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.6. 30-39kW

6.6.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.7. 40-49kW

6.7.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.8. >50kW

6.8.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

第7章 データセンター市場:冗長性推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. データセンター:冗長性動向分析、2024年と2030年(USD億ドル)

7.3. N+1

7.3.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

7.4. 2N

7.4.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

7.5. N+2

7.5.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

7.6. N

7.6.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

第8章 データセンター市場:PUE推計とトレンド分析

8.1. セグメントダッシュボード

8.2. データセンター:PUE動向分析、2024年と2030年(USD億ドル)

8.3. 1.2未満

8.3.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

8.4. 1.2~1.5

8.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

8.5. 1.5~2.0

8.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

8.6. 2.0超

8.6.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

第9章 データセンター市場:設計推計とトレンド分析

9.1. セグメントダッシュボード

9.2. データセンター:設計動向分析、2024年と2030年(USD億ドル)

9.3. 伝統的

9.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

9.4. コンテナ型

9.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

9.5. モジュール型

9.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

第10章 データセンター市場:ティアレベル推計とトレンド分析

10.1. セグメントダッシュボード

10.2. データセンター:ティアレベル動向分析、2024年と2030年(USD億ドル)

10.3. ティア1

10.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

10.4. ティア2

10.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

10.5. ティア3

10.5.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

10.6. ティア4

10.6.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

第11章 データセンター市場:企業規模の推計とトレンド分析

11.1. セグメントダッシュボード

11.2. データセンター:企業規模動向分析、2024年と2030年(USD億ドル)

11.3. 大企業

11.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

11.4. 中小企業

11.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

第12章 データセンター建設市場:最終用途別推計と動向分析

12.1. セグメントダッシュボード

12.2. データセンター建設:最終用途別動向分析、2024年と2030年(USD億ドル)

12.3. クラウドサービスプロバイダー

12.3.1. 市場規模推計と予測(2018年~2030年、USD億ドル)

12.4. テクノロジープロバイダー

12.4.1. 市場規模推計と予測(2018年~2030年、USD億ドル)

12.5. テレコム

12.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

12.6. 医療

12.6.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

12.7. BFSI

12.7.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

12.8. 小売・EC

12.8.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

12.9. エンターテインメント・メディア

12.9.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

12.10. エネルギー

12.10.1. 市場規模の推計と予測(2018年~2030年、USD億ドル)

12.11. その他

12.11.1. 市場規模の推計と予測(2018年~2030年、USD億ドル)

第13章 データセンター建設市場:地域別推定値とトレンド分析

13.1. データセンター建設の地域別シェア、2024年と2030年(USD億ドル)

13.2. 北米

13.2.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

13.2.2. 市場規模推計と予測(コンポーネント別)、2018年~2030年(売上高、USD億ドル)

13.2.3. 市場規模推計と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.2.4. サーバーラック密度別市場規模と予測、2018年~2030年(売上高、USD億ドル)

13.2.5.冗長性別市場規模と予測、2018年~2030年 (売上高、USD億ドル)

13.2.6. PUE別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.2.7. 設計別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.2.8. ティア別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.2.9. 企業規模別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.2.10. 用途別市場規模推計と予測(2018年~2030年) (売上高、USD億ドル)

13.2.11. 米国

13.2.11.1. 市場推定値と予測、2018年~2030年(USD億ドル)

13.2.11.2. 市場推定値と予測(コンポーネント別)、2018年~2030年 (売上高、USD億ドル)

13.2.11.3. 市場規模と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.2.11.4. 市場規模と予測(サーバーラック密度別)、2018年~2030年(売上高、USD億ドル)

13.2.11.5. 冗長性別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.2.11.6. PUE別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.2.11.7. 設計別市場規模予測(2018年~2030年、売上高、USD億ドル)

13.2.11.8. 市場規模と予測(ティア別)、2018年~2030年(売上高、USD億ドル)

13.2.11.9. 市場規模と予測(企業規模別)、2018年~2030年(売上高、USD億ドル)

13.2.11.10. 用途別市場規模と予測(2018年~2030年、売上高、USD億ドル)

13.2.12. カナダ

13.2.12.1. 市場規模と予測(2018年~2030年、USD億ドル)

13.2.12.2. 市場規模と予測(コンポーネント別)、2018年~2030年(売上高、USD億ドル)

13.2.12.3. 市場規模と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.2.12.4. サーバーラック密度別市場規模推計と予測(2018年~2030年、売上高、USD億ドル)

13.2.12.5. 冗長性別市場規模推計と予測(2018年~2030年、売上高、USD億ドル)

13.2.12.6. PUE別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.2.12.7. 設計別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.2.12.8. ティア別市場規模予測(2018年 – 2030(売上高、USD億ドル)

13.2.12.9. 企業規模別市場規模推計と予測、2018年~2030年(売上高、USD億ドル)

13.2.12.10. 最終用途別市場規模推計と予測、2018年~2030年(売上高、USD億ドル)

13.2.13. メキシコ

13.2.13.1. 市場規模と予測、2018年~2030年(USD億ドル)

13.2.13.2. 市場規模と予測(コンポーネント別)、2018年~2030年(売上高、USD億ドル)

13.2.13.3. 市場規模と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.2.13.4. サーバーラック密度別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.2.13.5. 冗長性別市場規模予測(2018年~2030年、売上高、USD億ドル)

13.2.13.6. PUE別市場規模予測(2018年~2030年、売上高、USD億ドル)

13.2.13.7. 市場規模と予測(設計別)、2018年~2030年(売上高、USD億ドル)

13.2.13.8. 市場規模と予測(ティア別)、2018年~2030年(売上高、USD億ドル)

13.2.13.9. 企業規模別市場規模予測(2018年~2030年、売上高、USD億ドル)

13.2.13.10. 最終用途別市場規模予測(2018年~2030年、売上高、USD億ドル)

13.3. ヨーロッパ

13.3.1. 市場規模と予測、2018年~2030年(USD億ドル)

13.3.2. 市場規模と予測(コンポーネント別)、2018年~2030年(売上高、USD億ドル)

13.3.3. 市場規模と予測(用途別)、2018年~2030年(売上高、USD億ドル)

13.3.4. 市場規模と予測(サーバーラック密度別)、2018年~2030年(売上高、USD億ドル)

13.3.5. 冗長性別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.3.6. PUE別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.3.7. 設計別市場規模と予測(2018年~2030年、売上高、USD億ドル)

13.3.8. ティア別市場規模と予測(2018年~2030年、売上高、USD億ドル)

13.3.9. 企業規模別市場規模予測(2018年~2030年、売上高、USD億ドル)

13.3.10. 用途別市場規模予測(2018年~2030年、売上高、USD億ドル)

13.3.11. イギリス

13.3.11.1. 市場推定値と予測、2018年~2030年(USD億ドル)

13.3.11.2. 市場推定値と予測(コンポーネント別)、2018年~2030年(売上高、USD億ドル)

13.3.11.3. 市場規模と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.3.11.4. 市場規模と予測(サーバーラック密度別)、2018年~2030年(売上高、USD億ドル)

13.3.11.5. 冗長性別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.3.11.6. PUE別市場規模予測(2018年~2030年) (売上高、USD 億ドル)

13.3.11.7. 設計別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

13.3.11.8. ティア別市場規模と予測(2018年~2030年) (売上高、USD億ドル)

13.3.11.9. 企業規模別市場規模推計と予測、2018年~2030年(売上高、USD億ドル)

13.3.11.10. 最終用途別市場規模推計と予測、2018年~2030年 (売上高、USD億ドル)

13.3.12. ドイツ

13.3.12.1. 市場規模推計と予測、2018年~2030年 (USD億ドル)

13.3.12.2. 市場規模推計と予測(コンポーネント別)、2018年~2030年 (売上高、USD億ドル)

13.3.12.3. 市場規模と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.3.12.4. 市場規模と予測(サーバーラック密度別)、2018年~2030年 (売上高、USD億ドル)

13.3.12.5. 冗長性別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.3.12.6. PUE別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.3.12.7. 設計別市場規模予測(2018年~2030年)(売上高、米ドル億ドル)

13.3.12.8. ティア別市場規模予測(2018年~2030年)(売上高、米ドル億ドル)

13.3.12.9. 企業規模別市場規模予測(2018年~2030年、売上高、USD億ドル)

13.3.12.10. 最終用途別市場規模予測(2018年~2030年、売上高、USD億ドル)

13.3.13. フランス

13.3.13.1. 市場規模と予測、2018年~2030年(USD億ドル)

13.3.13.2. 市場推定値と予測(コンポーネント別)、2018年~2030年(売上高、USD億ドル)

13.3.13.3. 市場推定値と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.3.13.4. サーバーラック密度別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.3.13.5.冗長性別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.3.13.6. PUE別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.3.13.7.設計別市場規模と予測(2018年~2030年) (売上高、USD億ドル)

13.3.13.8. 市場規模と予測(階層別)、2018年~2030年(売上高、USD億ドル)

13.3.13.9. 市場規模と予測(企業規模別)、2018年~2030年(売上高、USD億ドル)

13.3.13.10. 市場規模と予測(用途別)、2018年~2030年(売上高、USD億ドル)

13.4. アジア太平洋

13.4.1. 市場規模と予測、2018年~2030年(USD億ドル)

13.4.2. 市場規模と予測(コンポーネント別)、2018年~2030年 (売上高、USD億ドル)

13.4.3. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.4.4. サーバーラック密度別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.4.5. 冗長性別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.4.6. PUE別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.4.7. 市場規模と予測(設計別)、2018年~2030年(売上高、USD億ドル)

13.4.8. 市場規模と予測(ティア別)、2018年~2030年(売上高、USD億ドル)

13.4.9. 企業規模別市場規模予測(2018年~2030年、売上高、USD億ドル)

13.4.10. 用途別市場規模予測(2018年~2030年、売上高、USD億ドル)

13.4.11. 中国

13.4.11.1. 市場推定値と予測、2018年~2030年(USD億ドル)

13.4.11.2. 市場推定値と予測(コンポーネント別)、2018年~2030年(売上高、USD億ドル)

13.4.11.3. 市場規模推計と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.4.11.4. サーバーラック密度別市場規模と予測(2018年~2030年、売上高、USD億ドル)

13.4.11.5. 冗長性別市場規模と予測(2018年~2030年、売上高、USD億ドル)

13.4.11.6. PUE別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.4.11.7. 設計別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.4.11.8. 市場規模と予測(ティア別)、2018年~2030年(売上高、USD億ドル)

13.4.11.9. 市場規模と予測(企業規模別)、2018年~2030年(売上高、USD億ドル)

13.4.11.10. 市場規模と予測(最終用途別)、 2018 – 2030(売上高、USD億ドル)

13.4.12. インド

13.4.12.1. 市場推定値と予測、2018 – 2030(USD億ドル)

13.4.12.2. 市場推定値と予測(コンポーネント別)、2018 – 2030 (売上高、USD億ドル)

13.4.12.3. 市場規模と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.4.12.4. 市場規模と予測(サーバーラック密度別)、2018年~2030年(売上高、USD億ドル)

13.4.12.5. 冗長性別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.4.12.6. PUE別市場規模予測(2018年~2030年) (売上高、USD億ドル)

13.4.12.7. 設計別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.4.12.8. ティア別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.4.12.9. 企業規模別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.4.12.10. 用途別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.4.13. 日本

13.4.13.1. 市場推定値と予測、2018年~2030年(USD億ドル)

13.4.13.2. 市場推定値と予測(コンポーネント別)、2018年~2030年(売上高、USD億ドル)

13.4.13.3. 市場推定値と予測(2018年~2030年、タイプ別) (売上高、USD億ドル)

13.4.13.4. サーバーラック密度別市場規模推計と予測、2018年~2030年(売上高、USD億ドル)

13.4.13.5. 冗長性別市場規模推計と予測、2018年~2030年(売上高、USD億ドル)

13.4.13.6. PUE別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.4.13.7. 設計別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.4.13.8. 市場規模推計と予測(ティア別)、2018年~2030年 (売上高、USD億ドル)

13.4.13.9. 企業規模別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.4.13.10. 最終用途別市場規模推計と予測(2018年~2030年) (売上高、USD億ドル)

13.4.14. オーストラリア

13.4.14.1. 市場規模推計と予測、2018年~2030年 (USD億ドル)

13.4.14.2. 市場規模推計と予測(コンポーネント別)、2018年~2030年 (売上高、USD億ドル)

13.4.14.3. 市場規模と予測(タイプ別)、2018年~2030年 (売上高、USD億ドル)

13.4.14.4. サーバーラック密度別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

13.4.14.5. 冗長性別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

13.4.14.6. PUE別市場規模予測(2018年~2030年) (売上高、USD億ドル)

13.4.14.7. 設計別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.4.14.8. ティア別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.4.14.9. 企業規模別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.4.14.10. 用途別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.4.15. 韓国

13.4.15.1. 市場推定値と予測、2018 – 2030(USD億ドル)

13.4.15.2. 市場推定値と予測(コンポーネント別)、2018 – 2030(売上高、USD億ドル)

13.4.15.3. 市場推定値と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.4.15.4. 市場推定値と予測(サーバーラック密度別)、2018年~2030年(売上高、USD億ドル)

13.4.15.5. 冗長性別市場規模予測(2018年~2030年、売上高、USD億ドル)

13.4.15.6. PUE別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.4.15.7. 設計別市場規模と予測(2018年~2030年) (売上高、USD億ドル)

13.4.15.8. 市場規模と予測(階層別)、2018年~2030年(売上高、USD億ドル)

13.4.15.9. 市場規模と予測(企業規模別)、2018年~2030年(売上高、USD億ドル)

13.4.15.10. 市場規模と予測(用途別)、2018年~2030年(売上高、USD億ドル)

13.5. ラテンアメリカ

13.5.1. 市場規模と予測、2018年~2030年(USD億ドル)

13.5.2. 市場規模と予測(コンポーネント別)、2018年~2030年 (売上高、USD 億ドル)

13.5.3. 市場規模と予測(用途別)、2018年~2030年(売上高、USD 億ドル)

13.5.4. 市場規模と予測(サーバーラック密度別)、2018年~2030年 (売上高、USD億ドル)

13.5.5. 冗長性別市場規模推計と予測、2018年~2030年 (売上高、USD億ドル)

13.5.6. PUE別市場規模推計と予測、2018年~2030年 (売上高、USD億ドル)

13.5.7. 設計別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.5.8. ティア別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.5.9. 企業規模別市場規模と予測(2018年~2030年) (売上高、USD 億ドル)

13.5.10. 用途別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

13.5.11. ブラジル

13.5.11.1. 市場規模と予測(2018年~2030年)(USD 億ドル)

13.5.11.2. 市場推定値と予測(コンポーネント別)、2018年~2030年(売上高、USD億ドル)

13.5.11.3. 市場推定値と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.5.11.4. 市場推定値と予測(サーバーラック密度別)、2018年 – 2030(売上高、USD億)

13.5.11.5. 冗長性別市場規模推計と予測、2018 – 2030(売上高、USD億)

13.5.11.6. PUE別市場規模推計と予測、2018 – 2030 (売上高、USD億ドル)

13.5.11.7. 設計別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.5.11.8. ティア別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.5.11.9. 企業規模別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.5.11.10. 用途別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.6. 中東・アフリカ

13.6.1. 市場規模と予測(コンポーネント別)、2018年~2030年(売上高、USD億ドル)

13.6.2. 市場規模と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.6.3. 市場規模と予測(サーバーラック密度別)、2018年~2030年 (売上高、USD億ドル)

13.6.4. 冗長性別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.6.5. PUE別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.6.6. 市場推定値と予測(設計別)、2018年~2030年(売上高、USD億ドル)

13.6.7. 市場推定値と予測(ティア別)、2018年~2030年(売上高、USD億ドル)

13.6.8. 企業規模別市場規模推計と予測(2018年~2030年、売上高、USD億ドル)

13.6.9. 最終用途別市場規模推計と予測(2018年~2030年、売上高、USD億ドル)

13.6.10. サウジアラビア

13.6.10.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

13.6.10.2. 市場規模と予測(コンポーネント別)、2018年~2030年(売上高、USD億ドル)

13.6.10.3. 市場規模と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.6.10.4. サーバーラック密度別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.6.10.5. 冗長性別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.6.10.6. PUE別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.6.10.7. 設計別市場規模予測(2018年~2030年) (売上高、USD億ドル)

13.6.10.8. ティア別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.6.10.9. 企業規模別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.6.10.10. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

13.6.11. UAE

13.6.11.1. 市場推定値と予測、2018年~2030年(USD億ドル)

13.6.11.2. 市場推定値と予測(コンポーネント別)、2018年~2030年(売上高、USD億ドル)

13.6.11.3. 市場推定値と予測(タイプ別)、2018年~2030年 (売上高、USD億)

13.6.11.4. サーバーラック密度別市場推定値と予測、2018年~2030年(売上高、USD億)

13.6.11.5. 冗長性別市場推定値と予測、2018年~2030年(売上高、USD億)

13.6.11.6. PUE別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.6.11.7. 設計別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.6.11.8. ティア別市場規模予測(2018年~2030年) (売上高、USD億ドル)

13.6.11.9. 企業規模別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.6.11.10. 最終用途別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.6.12. 南アフリカ

13.6.12.1. 市場推定値と予測、2018年~2030年(USD億ドル)

13.6.12.2. 市場推定値と予測(コンポーネント別)、2018年~2030年(売上高、USD億ドル)

13.6.12.3. 市場規模推計と予測(タイプ別)、2018年~2030年(売上高、USD億ドル)

13.6.12.4. 市場規模推計と予測(サーバーラック密度別)、2018年~2030年(売上高、USD億ドル)

13.6.12.5. 冗長性別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.6.12.6. PUE別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

13.6.12.7. 市場規模と予測(設計別)、2018年~2030年(売上高、USD億ドル)

13.6.12.8. 市場規模と予測(ティア別)、2018年~2030年(売上高、USD億ドル)

13.6.12.9. 企業規模別市場規模予測(2018年~2030年)(売上高、USD億ドル)

13.6.12.10. 用途別市場規模予測(2018年~2030年)(売上高、USD億ドル)

第14章 競争環境

14.1. 主要市場参加者の最近の動向と影響分析

14.2. 企業分類

14.3. 企業市場シェア分析

14.4. 企業ヒートマップ分析

14.5. 戦略マッピング

14.5.1. 拡大

14.5.2. 合併・買収

14.5.3. 提携・協力

14.5.4. 新製品発売

14.5.5. 研究開発

14.6. 企業プロファイル

14.6.1. Alibaba Cloud

14.6.1.1. 企業の概要

14.6.1.2. 財務実績

14.6.1.3. 製品ベンチマーク

14.6.1.4. 最近の動向

14.6.2. Amazon Web Services, Inc.

14.6.2.1. 参加者の概要

14.6.2.2. 財務実績

14.6.2.3. 製品ベンチマーク

14.6.2.4. 最近の動向

14.6.3. AT&T 知的財産

14.6.3.1. 参加者の概要

14.6.3.2. 財務実績

14.6.3.3. 製品ベンチマーク

14.6.3.4. 最近の動向

14.6.4. Lumen Technologies (CenturyLink)

14.6.4.1. 参加者の概要

14.6.4.2. 財務実績

14.6.4.3. 製品ベンチマーク

14.6.4.4. 最近の動向

14.6.5. 中国電信アメリカズ株式会社

14.6.5.1. 参加者の概要

14.6.5.2. 財務実績

14.6.5.3. 製品ベンチマーク

14.6.5.4. 最近の動向

14.6.6. コアサイト

14.6.6.1. 参加者の概要

14.6.6.2. 財務実績

14.6.6.3. 製品ベンチマーク

14.6.6.4. 最近の動向

14.6.7. CyrusOne

14.6.7.1. 参加者の概要

14.6.7.2. 財務実績

14.6.7.3. 製品ベンチマーク

14.6.7.4. 最近の動向

14.6.8. デジタル・リアルティ

14.6.8.1. 参加者の概要

14.6.8.2. 財務実績

14.6.8.3. 製品ベンチマーク

14.6.8.4. 最近の動向

14.6.9. エクイニクス・インク

14.6.9.1. 参加者の概要

14.6.9.2. 財務実績

14.6.9.3. 製品ベンチマーク

14.6.9.4. 最近の動向

14.6.10. Google Cloud

14.6.10.1. 参加者の概要

14.6.10.2. 財務実績

14.6.10.3. 製品ベンチマーク

14.6.10.4. 最近の動向

14.6.11. IBM Corporation

14.6.11.1. 参加者の概要

14.6.11.2. 財務実績

14.6.11.3. 製品ベンチマーク

14.6.11.4. 最近の動向

14.6.12. Microsoft

14.6.12.1. 参加者の概要

14.6.12.2. 財務実績

14.6.12.3. 製品ベンチマーク

14.6.12.4. 最近の動向

14.6.13. NTTコミュニケーションズ株式会社

14.6.13.1. 参加者の概要

14.6.13.2. 財務実績

14.6.13.3. 製品ベンチマーク

14.6.13.4. 最近の動向

14.6.14. オラクル

14.6.14.1. 参加者の概要

14.6.14.2. 財務実績

14.6.14.3. 製品ベンチマーク

14.6.14.4. 最近の動向

14.6.15. テンセントクラウド

14.6.15.1. 参加企業の概要

14.6.15.2. 財務実績

14.6.15.3. 製品ベンチマーク

14.6.15.4. 最近の動向

表一覧

表1 略語一覧

表2 グローバルデータセンター市場、2018年~2030年(USD億ドル)

表3 グローバルデータセンター市場、地域別、2018年~2030年(USD億ドル)

表4 グローバルデータセンター市場、コンポーネント別、2018年~2030年(USD億ドル)

表5 グローバルデータセンター市場(タイプ別)、2018年~2030年(USD億ドル)

表6 グローバルデータセンター市場(サーバーラック密度別)、2018年~2030年(USD億ドル)

表7 グローバルデータセンター市場、冗長性別、2018年~2030年(USD億ドル)

表8 グローバルデータセンター市場、PUE別、2018年~2030年(USD億ドル)

表9 グローバルデータセンター市場、設計別、2018年~2030年(USD億ドル)

表10 グローバルデータセンター市場、ティア別、2018年~2030年(USD億ドル)

表11 グローバルデータセンター市場、企業規模別、2018年~2030年(USD億ドル)

表12 グローバルデータセンター市場(用途別)、2018年~2030年(USD億ドル)

表13 グローバルハードウェア市場(地域別)、2018年~2030年(USD億ドル)

表14 グローバルソフトウェア市場(地域別)、2018年~2030年(USD億ドル)

表15 グローバルサービス市場(地域別)、2018年 – 2030年(USD億ドル)

表16 地域別オンプレミス市場、2018年 – 2030年(USD億ドル)

表17 地域別ハイパースケール市場、2018年 – 2030年(USD億ドル)

表18 地域別HPC市場、2018年 – 2030年 (USD 億ドル)

表19 地域別グローバルコロケーション市場、2018年~2030年 (USD 億ドル)

表20 地域別グローバルエッジ市場(2018年~2030年)(USD億ドル)

表21 地域別グローバル<10kW市場(2018年~2030年)(USD億ドル)

表22 地域別グローバル10-19kW市場(2018年~2030年)(USD億ドル)

表23 地域別グローバル20-29kW市場、2018年~2030年(億米ドル)

表24 地域別グローバル30-39kW市場、2018年~2030年(億米ドル)

表25 地域別グローバル40-49kW市場、2018年~2030年(億米ドル)

表26 地域別グローバル >50kW市場、2018年~2030年(USD億ドル)

表27 地域別グローバル N+1市場、2018年~2030年(USD億ドル)

表28 地域別グローバル2N市場(2018年~2030年、億ドル)

表29 地域別グローバルN+2市場(2018年~2030年、億ドル)

表30 地域別グローバルN市場(2018年~2030年、億ドル)

表31 地域別グローバル1.2未満市場、2018年~2030年(USD億ドル)

表32 地域別グローバル1.2~1.5市場、2018年~2030年 (USD 億ドル)

表33 地域別グローバル1.5~2.0市場、2018年~2030年(USD 億ドル)

表34 地域別グローバル2.0超市場、2018年~2030年(USD 億ドル)

表35 地域別グローバル伝統的市場、2018年~2030年 (USD 億ドル)

表36 地域別グローバルコンテナ化市場、2018年~2030年 (USD 億ドル)

表37 地域別グローバルモジュール市場、2018年~2030年 (USD 億ドル)

表38 地域別グローバルティア1市場、2018年~2030年 (USD 億ドル)

表39 地域別グローバルティア2市場、2018年~2030年 (USD 億ドル)

表40 地域別グローバルティア3市場、2018年~2030年 (USD 億ドル)

表41 地域別グローバルティア4市場、2018年~2030年 (USD 億ドル)

表42 地域別グローバル大型企業市場(2018年~2030年)(USD億ドル)

表43 地域別グローバル中小企業市場(2018年~2030年)(USD億ドル)

表44 地域別グローバルクラウドサービスプロバイダー市場(2018年~2030年) (USD 億ドル)

表45 地域別グローバル技術プロバイダー市場、2018年~2030年(USD 億ドル)

表46 地域別グローバル通信市場、2018年~2030年(USD 億ドル)

表47 地域別グローバル医療市場、2018年~2030年(USD 億ドル)

表48 地域別グローバルBFSI市場(2018年~2030年)(USD億ドル)

表49 地域別グローバル小売・EC市場(2018年~2030年)(USD億ドル)

表50 地域別グローバルエンターテインメント・メディア市場(2018年~2030年) (USD 億ドル)

表51 地域別グローバルエネルギー市場、2018年~2030年(USD 億ドル)

表52 地域別グローバルその他市場、2018年~2030年(USD 億ドル)

表53 北米データセンター市場、コンポーネント別 2018年~2030年(USD億ドル)

表54 北米データセンター市場、タイプ別 2018年~2030年(USD億ドル)

表55 北米データセンター市場、サーバーラック密度別 2018年~2030年(USD億ドル)

表56 北米データセンター市場、冗長性別 2018年~2030年(USD億ドル)

表57 北米データセンター市場、PUE別 2018年~2030年(USD億ドル)

表58 北米データセンター市場、設計別 2018年~2030年(USD億ドル)

表59 北米データセンター市場、ティア別 2018年~2030年(USD億ドル)

表60 北米データセンター市場、企業規模別 2018年~2030年(USD億ドル)

表61 北米データセンター市場、用途別 2018~2030年(USD億ドル)

表62 米国データセンター市場、コンポーネント別 2018~2030年(USD億ドル)

表63 米国データセンター市場、タイプ別 2018~2030年(USD億ドル)

表64 米国データセンター市場(サーバーラック密度別)2018年~2030年(USD億ドル)

表65 米国データセンター市場(冗長性別)2018年~2030年(USD億ドル)

表66 米国データセンター市場(PUE別)2018年~2030年 (USD 億ドル)

表67 米国データセンター市場、設計別 2018 – 2030 (USD 億ドル)

表68 米国データセンター市場、ティア別 2018 – 2030 (USD 億ドル)

表69 米国データセンター市場、企業規模別 2018 – 2030 (USD 億ドル)

表70 米国データセンター市場、用途別 2018 – 2030 (USD 億ドル)

表71 カナダデータセンター市場、コンポーネント別 2018 – 2030 (USD 億ドル)

表72 カナダデータセンター市場、タイプ別 2018 – 2030 (USD 億ドル)

表73 カナダ データセンター市場、サーバーラック密度別 2018 – 2030 (USD 億ドル)

表74 カナダ データセンター市場、冗長性別 2018 – 2030 (USD 億ドル)

表75 カナダ データセンター市場、PUE別 2018 – 2030 (USD 億ドル)

表76 カナダデータセンター市場、設計別 2018年~2030年(USD億ドル)

表77 カナダデータセンター市場、ティア別 2018年~2030年(USD億ドル)

表78 カナダデータセンター市場、企業規模別 2018年~2030年(USD億ドル)

表79 カナダ データセンター市場、用途別 2018~2030年(USD億ドル)

表80 メキシコ データセンター市場、コンポーネント別 2018~2030年(USD億ドル)

表81 メキシコ データセンター市場、タイプ別 2018~2030年 (USD 億ドル)

表82 メキシコ データセンター市場、サーバーラック密度別 2018 – 2030 (USD 億ドル)

表83 メキシコ データセンター市場、冗長性別 2018 – 2030 (USD 億ドル)

表84 メキシコデータセンター市場、PUE別 2018年~2030年 (USD 億ドル)

表85 メキシコデータセンター市場、設計別 2018年~2030年 (USD 億ドル)

表86 メキシコデータセンター市場、ティア別 2018年~2030年(USD億ドル)

表87 メキシコデータセンター市場、企業規模別 2018年~2030年(USD億ドル)

表88 メキシコデータセンター市場、最終用途別 2018年~2030年 (USD 億)

表89 欧州データセンター市場、コンポーネント別 2018 – 2030 (USD 億)

表90 欧州データセンター市場、タイプ別 2018 – 2030 (USD 億)

表91 欧州データセンター市場、サーバーラック密度別 2018 – 2030 (USD 億ドル)

表92 欧州データセンター市場、冗長性別 2018年~2030年 (USD 億ドル)

表93 欧州データセンター市場、PUE別 2018年~2030年 (USD 億ドル)

表94 欧州データセンター市場、設計別 2018年~2030年 (USD 億ドル)

表95 欧州データセンター市場、ティア別 2018年~2030年 (USD 億ドル)

表96 欧州データセンター市場、企業規模別 2018年~2030年 (USD 億ドル)

表97 欧州データセンター市場、用途別 2018~2030年(USD億ドル)

表98 イギリスデータセンター市場、コンポーネント別 2018~2030年(USD億ドル)

表99 イギリスデータセンター市場、タイプ別 2018~2030年(USD億ドル)

表100 イギリス データセンター市場、サーバーラック密度別 2018年~2030年(USD億ドル)

表101 イギリス データセンター市場、冗長性別 2018年~2030年 (USD 億ドル)

表102 イギリスデータセンター市場、PUE別 2018年~2030年(USD 億ドル)

表103 イギリスデータセンター市場、設計別 2018年~2030年(USD 億ドル)

表104 イギリスデータセンター市場、ティア別 2018年~2030年(USD億ドル)

表105 イギリスデータセンター市場、企業規模別 2018年~2030年(USD億ドル)

表106 イギリスデータセンター市場、最終用途別 2018年~2030年(USD億ドル)

表107 ドイツのデータセンター市場、コンポーネント別 2018年~2030年(USD億ドル)

表108 ドイツのデータセンター市場、タイプ別 2018年~2030年(USD億ドル)

表109 ドイツのデータセンター市場、サーバーラック密度別 2018年~2030年(USD億ドル)

表110 ドイツのデータセンター市場、冗長性別 2018年~2030年 (USD 億ドル)

表111 ドイツのデータセンター市場、PUE別 2018年~2030年 (USD 億ドル)

表112 ドイツのデータセンター市場、設計別 2018年~2030年 (USD 億ドル)

表113 ドイツのデータセンター市場、ティア別 2018年~2030年 (USD 億ドル)

表114 ドイツのデータセンター市場、企業規模別 2018年~2030年 (USD 億ドル)

表115 ドイツのデータセンター市場、最終用途別 2018年~2030年 (USD 億ドル)

表116 フランスのデータセンター市場、コンポーネント別 2018年~2030年 (USD 億ドル)

表117 フランス データセンター市場、タイプ別 2018年~2030年(USD億ドル)

表118 フランス データセンター市場、サーバーラック密度別 2018年~2030年(USD億ドル)

表119 フランス データセンター市場、冗長性別 2018年~2030年(USD億ドル)

表120 フランス データセンター市場、PUE別 2018年~2030年(億米ドル)

表121 フランス データセンター市場、設計別 2018年~2030年(億米ドル)

表122 フランス データセンター市場、ティア別 2018年~2030年(億米ドル)

表123 フランス データセンター市場、企業規模別 2018 – 2030 (USD 億ドル)

表124 フランス データセンター市場、用途別 2018年~2030年(USD 億ドル)

表125 アジア太平洋 データセンター市場、コンポーネント別 2018年~2030年(USD 億ドル)

表126 アジア太平洋 データセンター市場、タイプ別 2018年~2030年(USD 億ドル)

表127 アジア太平洋地域データセンター市場(サーバーラック密度別)2018年~2030年(USD億ドル)

表128 アジア太平洋地域データセンター市場(冗長性別)2018年~2030年(USD億ドル)

表129 アジア太平洋地域データセンター市場(PUE別)2018年~2030年(USD億ドル)

表130 アジア太平洋地域データセンター市場(設計別)2018年~2030年(USD億ドル)

表131 アジア太平洋地域データセンター市場(ティア別)2018年~2030年(USD億ドル)

表132 アジア太平洋地域データセンター市場(企業規模別)2018年~2030年 (USD 億ドル)

表133 アジア太平洋地域データセンター市場、用途別 2018~2030年(USD 億ドル)

表134 中国データセンター市場、コンポーネント別 2018~2030年(USD 億ドル)

表135 中国データセンター市場、タイプ別 2018~2030年(USD 億ドル)

表136 中国データセンター市場、サーバーラック密度別 2018 – 2030(USD億ドル)

表137 中国データセンター市場、冗長性別 2018 – 2030(USD億ドル)

表138 中国データセンター市場、PUE別 2018 – 2030(億米ドル)

表139 中国のデータセンター市場、設計別 2018 – 2030(億米ドル)

表140 中国のデータセンター市場、ティア別 2018 – 2030 (USD億ドル)

表141 中国のデータセンター市場、企業規模別 2018年~2030年(USD億ドル)

表142 中国のデータセンター市場、最終用途別 2018年~2030年(USD億ドル)

表143 インドのデータセンター市場、コンポーネント別 2018年~2030年 (USD 億ドル)

表144 インドのデータセンター市場、タイプ別 2018年~2030年 (USD 億ドル)

表145 インドのデータセンター市場、サーバーラック密度別 2018年~2030年 (USD 億ドル)

表146 インドのデータセンター市場、冗長性別 2018年~2030年(USD億ドル)

表147 インドのデータセンター市場、PUE別 2018年~2030年(USD億ドル)

表148 インドのデータセンター市場、設計別 2018年~2030年(USD億ドル)

表149 インドのデータセンター市場、ティア別 2018年~2030年(USD億ドル)

表150 インドのデータセンター市場、企業規模別 2018年~2030年(USD億ドル)

表151 インドのデータセンター市場、用途別 2018年~2030年(USD億ドル)

表152 日本のデータセンター市場、コンポーネント別 2018年~2030年(USD億ドル)

表153 日本のデータセンター市場、タイプ別 2018年~2030年 (USD 億ドル)

表154 日本のデータセンター市場、サーバーラック密度別 2018 – 2030 (USD 億ドル)

表155 日本のデータセンター市場、冗長性別 2018 – 2030 (USD 億ドル)

表156 日本のデータセンター市場、PUE別 2018年~2030年(USD億ドル)

表157 日本のデータセンター市場、設計別 2018年~2030年(USD億ドル)

表158 日本のデータセンター市場、ティア別 2018年~2030年(USD億ドル)

表159 日本のデータセンター市場、企業規模別 2018年~2030年(USD億ドル)

表160 日本のデータセンター市場、最終用途別 2018年~2030年(USD億ドル)

表161 オーストラリアのデータセンター市場、コンポーネント別 2018年~2030年(USD億ドル)

表162 オーストラリアのデータセンター市場、タイプ別 2018年~2030年(USD億ドル)

表163 オーストラリアのデータセンター市場、サーバーラック密度別 2018年~2030年(USD億ドル)

表164 オーストラリアのデータセンター市場、冗長性別 2018年~2030年(USD億ドル)

表165 オーストラリアのデータセンター市場、PUE別 2018年~2030年(USD億ドル)

表166 オーストラリアのデータセンター市場、設計別 2018年~2030年(USD億ドル)

表167 オーストラリアのデータセンター市場、ティア別 2018年~2030年(USD億ドル)

表168 オーストラリアのデータセンター市場、企業規模別 2018年~2030年(USD億ドル)

表169 オーストラリアのデータセンター市場、用途別 2018~2030年(USD億ドル)

表170 韓国のデータセンター市場、コンポーネント別 2018~2030年(USD億ドル)

表171 韓国のデータセンター市場、タイプ別 2018年~2030年(USD億ドル)

表172 韓国のデータセンター市場、サーバーラック密度別 2018年~2030年(USD億ドル)

表173 韓国のデータセンター市場、冗長性別 2018年~2030年(USD億ドル)

表174 韓国のデータセンター市場(PUE別)2018年~2030年(USD億ドル)

表175 韓国のデータセンター市場(設計別)2018年~2030年(USD億ドル)

表176 韓国のデータセンター市場、ティア別 2018 – 2030(USD億ドル)

表177 韓国のデータセンター市場、企業規模別 2018 – 2030 (USD 億ドル)

表178 韓国のデータセンター市場、用途別 2018年~2030年 (USD 億ドル)

表179 ラテンアメリカデータセンター市場、コンポーネント別 2018年~2030年 (USD 億ドル)

表180 ラテンアメリカデータセンター市場、タイプ別 2018年~2030年 (USD 億ドル)

表181 ラテンアメリカ データセンター市場、サーバーラック密度別 2018 – 2030 (USD 億ドル)

表182 ラテンアメリカ データセンター市場、冗長性別 2018 – 2030 (USD 億ドル)

表183 ラテンアメリカ データセンター市場、PUE別 2018年~2030年(USD億ドル)

表184 ラテンアメリカ データセンター市場、設計別 2018年~2030年 (USD 億ドル)

表185 ラテンアメリカ データセンター市場、ティア別 2018 – 2030 (USD 億ドル)

表186 ラテンアメリカ データセンター市場、企業規模別 2018 – 2030 (USD 億ドル)

表187 ラテンアメリカ データセンター市場、最終用途別 2018 – 2030 (USD 億ドル)

表188 ブラジル データセンター市場(コンポーネント別)2018年~2030年(USD億ドル)

表189 ブラジル データセンター市場(タイプ別)2018年~2030年(USD億ドル)

表190 ブラジル データセンター市場(サーバーラック密度別)2018年~2030年 (USD 億ドル)

表191 ブラジルデータセンター市場、冗長性別 2018年~2030年 (USD 億ドル)

表192 ブラジルデータセンター市場、PUE別 2018年~2030年 (USD 億ドル)

表193 ブラジルデータセンター市場、設計別 2018年~2030年 (USD 億ドル)

表194 ブラジル データセンター市場、ティア別 2018年~2030年 (USD 億ドル)

表195 ブラジル データセンター市場、企業規模別 2018年~2030年 (USD 億ドル)

表196 ブラジル データセンター市場、最終用途別 2018年~2030年 (USD 億ドル)

表197 中東・アフリカ データセンター市場、コンポーネント別 2018 – 2030(USD億ドル)

表198 中東・アフリカ データセンター市場、タイプ別 2018 – 2030(USD億ドル)

表199 中東・アフリカ データセンター市場、サーバーラック密度別 2018 – 2030年(USD億ドル)

表200 中東・アフリカ地域データセンター市場、冗長性別 2018年 – 2030年(USD億ドル)

表201 中東・アフリカ地域データセンター市場、PUE別 2018年 – 2030年(USD億ドル)

表202 中東・アフリカ データセンター市場(設計別)2018年~2030年(USD億ドル)

表203 中東・アフリカ データセンター市場(ティア別)2018年~2030年(USD億ドル)

表204 中東・アフリカ データセンター市場(企業規模別)2018年~2030年 (USD 億ドル)

表205 中東・アフリカ データセンター市場、用途別 2018 – 2030 (USD 億ドル)

表206 アラブ首長国連邦(UAE)データセンター市場、コンポーネント別 2018 – 2030 (USD 億ドル)

表207 アラブ首長国連邦(UAE)データセンター市場、タイプ別 2018 – 2030 (USD 億ドル)

表208 UAEデータセンター市場、サーバーラック密度別 2018年~2030年 (USD 億ドル)

表209 UAEデータセンター市場、冗長性別 2018年~2030年 (USD 億ドル)

表210 UAEデータセンター市場、PUE別 2018年~2030年 (USD 億ドル)

表211 アラブ首長国連邦(UAE)のデータセンター市場、設計別 2018年~2030年(USD億ドル)

表212 アラブ首長国連邦(UAE)のデータセンター市場、ティア別 2018年~2030年(USD億ドル)

表213 アラブ首長国連邦(UAE)のデータセンター市場、企業規模別 2018年~2030年(USD億ドル)

表214 アラブ首長国連邦(UAE)のデータセンター市場、用途別 2018年~2030年(USD億ドル)

表215 サウジアラビアのデータセンター市場、コンポーネント別 2018年~2030年(USD億ドル)

表216 サウジアラビアのデータセンター市場、タイプ別 2018年~2030年(USD億ドル)

表217 サウジアラビアのデータセンター市場、サーバーラック密度別 2018 – 2030(USD億ドル)

表218 サウジアラビアのデータセンター市場、冗長性別 2018 – 2030(USD億ドル)

表219 サウジアラビアのデータセンター市場、PUE別 2018 – 2030(USD億ドル)

表220 サウジアラビアのデータセンター市場、設計別 2018 – 2030(USD億ドル)

表221 サウジアラビアのデータセンター市場、ティア別 2018 – 2030(USD億ドル)

表222 サウジアラビアのデータセンター市場、企業規模別 2018年~2030年(USD億ドル)

表223 サウジアラビアのデータセンター市場、最終用途別 2018年~2030年(USD億ドル)

表224 南アフリカのデータセンター市場、コンポーネント別 2018年~2030年(USD億ドル)

表225 南アフリカ データセンター市場、タイプ別 2018 – 2030(USD億ドル)

表226 南アフリカ データセンター市場、サーバーラック密度別 2018 – 2030 (USD 億ドル)

表227 南アフリカ データセンター市場、冗長性別 2018 – 2030 (USD 億ドル)

表228 南アフリカ データセンター市場、PUE別 2018 – 2030 (USD 億ドル)

表229 南アフリカ データセンター市場、設計別 2018 – 2030 (USD 億ドル)

表230 南アフリカ データセンター市場(ティア別)2018年~2030年(USD億ドル)

表231 南アフリカ データセンター市場(企業規模別)2018年~2030年(USD億ドル)

表232 南アフリカ データセンター市場(最終用途別)2018年~2030年(USD億ドル)

図表一覧

図1 データセンター市場セグメンテーション

図2 市場動向

図3 情報収集

図4 データ分析モデル

図5 市場形成と検証

図6 データ検証と公開

図7 市場概要

図8 セグメント概要

図9 競争環境概要

図10 データセンター:産業バリューチェーン分析

図11 データセンター:市場動向

図12 データセンター:ポーターの分析

図13 データセンター:PESTEL分析

図14 データセンター:コンポーネント別シェア、2024年と2030年(USD億ドル)

図15 データセンター:コンポーネント別市場シェア、2024年と2030年

図16 ハードウェア市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図17 サーバー市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図18 エンタープライズネットワーク機器市場の見積もりおよび予測、2018年~2030年 (売上高、USD億ドル)

図19 PDU市場規模と予測、2018年~2030年(売上高、USD億ドル)

図20 UPS市場規模と予測、2018年~2030年(売上高、USD億ドル)

図21 ソフトウェア市場規模予測(2018年~2030年)(売上高、億ドル)

図22 DCIM市場規模予測(2018年~2030年)(売上高、億ドル)

図23 仮想化市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図24 その他市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図25 サービス市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

図26 マネージドインフラストラクチャサービス市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

図27 ホスティングサービス市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図28 サポートサービス市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図29 プロフェッショナルサービス市場の見積もりおよび予測、2018年~2030年 (売上高、USD億ドル)

図30 データセンターの種類別シェア、2024年と2030年(USD億ドル)

図31 データセンターの種類別市場シェア、2024年と2030年

図32 オンプレミス市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図33 ハイパースケール市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図34 HPC市場の見積もりおよび予測、2018年~2030年 (売上高、USD億ドル)

図35 コロケーション市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図36 エッジ市場の見積もりおよび予測、2018年~2030年 (売上高、USD億ドル)

図37 サーバーラック密度別データセンターシェア、2024年と2030年 (USD億ドル)

図38 サーバーラック密度別データセンター市場シェア、2024年と2030年

図39 <10kW市場推定値と予測、2018年~2030年 (売上高、USD億ドル)

図40 10-19kW市場の見積もりおよび予測、2018年~2030年 (売上高、USD億ドル)

図41 20-29kW市場の見積もりおよび予測、2018年~2030年 (売上高、USD億ドル)

図42 30-39kW市場規模予測(2018年~2030年)(売上高、USD億ドル)

図43 40-49kW市場規模予測(2018年~2030年)(売上高、USD億ドル)

図44 >50kW市場規模予測(2018年~2030年、売上高、USD億ドル)

図45 データセンター市場シェア(冗長性別)、2024年と2030年(USD億ドル)

図46 データセンター市場シェア(冗長性別)、2024年と2030年

図47 N+1市場推定値と予測、2018年~2030年(売上高、USD億ドル)

図48 2N市場推定値と予測、2018年~2030年(売上高、USD億ドル)

図49 N+2市場推定値と予測、2018年~2030年(売上高、USD億ドル)

図50 N市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図51 PUE別データセンターシェア、2024年および2030年(USD億ドル)

図52 PUE別データセンター市場シェア、2024年および2030年

図53 PUE 1.2未満の市場予測と推計、2018年~2030年(売上高、USD億ドル)

図54 PUE 1.2~1.5の市場予測と推計、2018年~2030年(売上高、USD億ドル)

図55 1.5~2.0の市場推定値と予測、2018~2030年(売上高、USD億ドル)

図56 2.0を超える市場推定値と予測、2018~2030年(売上高、USD億ドル)

図57 データセンターの種類別市場シェア、2024年と2030年(USD億ドル)

図58 データセンターの種類別市場シェア、2024年と2030年

図59 伝統的市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図60 コンテナ化市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図61 モジュール式市場の見積もりおよび予測、2018年~2030年 (売上高、USD億ドル)

図62 データセンター市場シェア(ティアレベル別)、2024年と2030年(USD億ドル)

図63 データセンター市場シェア(ティアレベル別)、2024年と2030年

図64 ティア1市場推定値と予測、2018年~2030年(売上高、 USD 億ドル)

図65 ティア2市場の見積もりおよび予測、2018年~2030年(売上高、USD 億ドル)

図66 ティア3市場の見積もりおよび予測、2018年~2030年(売上高、USD 億ドル)

図67 ティア4市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

図68 データセンター市場シェア(企業規模別)、2024年と2030年(USD億ドル)

図69 データセンター:企業規模別市場シェア、2024年と2030年

図70 大企業市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図71 中小企業市場の見積もりおよび予測、2018年~2030年 (売上高、USD億ドル)

図72 データセンター市場シェア(最終用途別)、2024年と2030年(USD億ドル)

図73 データセンター市場シェア(最終用途別)、2024年と2030年

図74 クラウドサービスプロバイダー市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図75 テクノロジープロバイダー市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図76 テレコム市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図77 医療市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図78 BFSI市場の見積もりおよび予測、2018年~2030年 (売上高、USD億ドル)

図79 小売・EC市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図80 エンターテインメント・メディア市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図81 エネルギー市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図82 その他市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図83 地域別市場動向:主要なポイント

図84 北米データセンター市場規模推計と予測(2018年~2030年、USD億ドル)

図85 米国データセンター市場規模推計と予測(2018年~2030年) (USD億)

図86 カナダ データセンター市場推定値と予測、2018年~2030年(USD億)

図87 メキシコ データセンター市場推定値と予測、2018年~2030年(USD億)

図88 欧州データセンター市場規模推計と予測(2018年~2030年)(USD億ドル)

図89 イギリスデータセンター市場規模推計と予測(2018年~2030年)(USD億ドル)

図90 ドイツのデータセンター市場推定値と予測(2018年~2030年)(USD億ドル)

図91 フランスのデータセンター市場推定値と予測(2018年~2030年)(USD億ドル)

図92 アジア太平洋地域データセンター市場推計と予測、2018~2030年(USD億ドル)

図93 中国データセンター市場推計と予測、2018~2030年(USD億ドル)

図94 インドのデータセンター市場推定値と予測(2018年~2030年)(USD億ドル)

図95 日本のデータセンター市場推定値と予測(2018年~2030年)(USD億ドル)

図96 オーストラリアのデータセンター市場推定値と予測(2018年~2030年) (USD 億ドル)

図97 韓国のデータセンター市場規模推計と予測、2018年~2030年(USD 億ドル)

図98 ラテンアメリカデータセンター市場規模推計と予測、2018年~2030年(USD 億ドル)

図99 ブラジル データセンター市場規模推計と予測、2018年~2030年(USD億ドル)

図100 MEA データセンター市場規模推計と予測、2018年~2030年(USD億ドル)

図101 サウジアラビア データセンター市場規模推計と予測、2018年~2030年 (USD 億ドル)

図102 UAEデータセンター市場推定値と予測、2018年~2030年(USD 億ドル)

図103 南アフリカデータセンター市場推定値と予測、2018年~2030年(USD 億ドル)

図104 主要企業分類

図105 企業市場ポジション

図106 主要企業市場シェア分析、2024年

図107 戦略的フレームワーク

| ※参考情報 データセンターとは、情報技術(IT)インフラストラクチャを収容する施設であり、サーバー、ストレージデバイス、ネットワーク機器、電源供給装置、冷却システムなどが設置されています。これらの設備は、データの保存、処理、管理を行うために必要不可欠なものであり、企業や組織の情報システムを支える重要な役割を果たしています。 データセンターの種類は大きく分けて三つに分類されます。まず、企業内データセンターと呼ばれるもので、これは企業や組織が自社のニーズに合わせて設計・運営する施設です。企業内データセンターは、セキュリティやパフォーマンスが重視され、特定の業務に特化した環境が求められます。 次に、コロケーションデータセンターがあります。これは、複数の企業が同じ施設内でサーバーを設置し、インフラを共有する形態です。コロケーションデータセンターの利点は、初期投資を抑えつつ、高度なインフラの利用が可能になることです。例えば、冗長な電源供給や冷却設備が整っているため、個々の企業が独自にこれらを用意する必要がありません。 最後に、クラウドデータセンターです。これは、インターネットを介してリソースを提供する形態で、ユーザーは必要なときに必要な分だけのリソースを利用できるようになります。クラウドデータセンターは、Amazon Web ServicesやMicrosoft Azureなどのプロバイダーが運営しており、スケーラビリティやコスト効率が高いことが特徴です。 データセンターの用途は多岐にわたります。企業は、自社のウェブサイトのホスティングやデータベースの管理、ビジネスアプリケーションの運用など、さまざまな業務をデータセンターを通じて行っています。また、サイバーセキュリティの観点からも、データセンターは重要です。重要なデータを安全に保管し、災害時にも迅速に復旧できる体制が求められます。 データセンターに関連する技術には、仮想化やコンテナ技術、オーケストレーションがあります。仮想化は、物理的なサーバーを複数の仮想サーバーに分割し、リソースの効率的な利用を実現する技術です。これにより、データセンター内のハードウェアの稼働率が向上し、コスト削減が実現できます。 コンテナ技術は、アプリケーションとその依存関係をまとめて軽量なコンテナとしてパッケージ化します。これにより、環境の移行やスケーリングが容易になり、開発からデプロイまでのプロセスが効率化されます。オーケストレーションは、複数のコンテナを自動で管理・運用するための技術であり、Kubernetesが代表的な例です。 データセンターの運用には、エネルギー効率や冷却効率も重要な課題です。データセンターは多くの電力を消費するため、省エネルギーを重視した設計が求められています。特に、冷却システムの改善や、再生可能エネルギーの利用が環境への配慮という観点からも注目されています。 さらに、最近ではエッジコンピューティングの推進もデータセンターに新たな影響を与えています。エッジコンピューティングは、データの発生源に近い場所で処理を行うことで、遅延を低減し、ネットワーク帯域の圧迫を避けるための手法です。このような技術の進展により、データセンターは今後も変化し続けることが予想されています。 これらのことから、データセンターは単なる物理的な施設ではなく、現代のビジネスや社会において不可欠なインフラとしての役割を担っています。クラウドコンピューティングの普及や、ビッグデータの活用、IoT(Internet of Things)などの技術と連携しながら、今後も進化していくことが期待されています。データセンターの役割は、ますます重要性を増し、利用者にとっても欠かせない存在となっていくでしょう。 |