日本のバイオチップ市場動向:

慢性疾患の蔓延と高度な診断法の必要性

日本におけるバイオチップ技術の採用を後押ししている主な要因は、がん、糖尿病、心血管疾患などの慢性疾患の負担の増大です。日本の人口の半分以上は 65 歳以上であり、高齢化が進んでいます。そのため、加齢に伴う疾患に対処するための高度な診断ソリューションの需要が高まっており、この傾向に大きな影響を与えています。DNA マイクロアレイやタンパク質チップなどのバイオチップは、疾患の早期診断のためのバイオマーカーの検出を容易にします。これにより、精度と効率が向上します。最近の製品リリースは、診断におけるバイオチップの有用性に焦点を当てています。最近の市場統計によると、2024 年の日本のバイオチップ市場全体において、診断用途が大きなシェアを占めています。これは、医療制度が予防医療や精密医療に重点を移しているためです。バイオチップは、高感度、高速、かつコスト効率に優れています。診断ワークフローにはこれらのツールが不可欠であり、日本の医療課題の解決におけるその役割はさらに強まっています。IMARC Group によると、日本の精密医療市場は 2024 年から 2032 年にかけて年平均成長率 4.95% で成長すると予想されています。

技術の進歩と小型化

日本はイノベーションと技術進歩の世界的リーダーであり、その市場もそれに牽引されています。継続的な研究開発(R&D)の取り組みにより、より小型、より効率的、よりコスト効率の高いバイオチップが設計され、その用途は多岐に広がっています。小型化技術の中でも、ナノテクノロジーとマイクロ流体技術は、複数の実験室機能を 1 つのマイクロチップに統合したラボオンチップ(LOC)システムを開拓しました。これらの開発は、ポイントオブケア検査、環境モニタリング、さらにはウェアラブル医療機器にも容易に活用できます。もう 1 つの革新的なトレンドは、バイオチップと AI の融合です。AI アルゴリズムとバイオチップの高度なデータ分析機能を組み合わせることで、生物学的データのより迅速かつ正確な解釈が可能になります。IMARC Group によると、日本の AI 市場は 2033 年までに 87 億 7700 万米ドルに達すると予測されています。

強力な研究開発支援と政府の積極的な施策

日本の政府は、バイオチップの開発支援、税制優遇措置、官民連携など、バイオチップ分野への支援を強化しています。これらの支援により、日本はバイオチップに関するバイオテクノロジー研究とイノベーションの活発な拠点となっています。政府は、バイオチップを応用した精密医療と高度診断技術の開発目標を設定しています。2024 年、日本政府はグリーン医療システムの開発に投資を行う予定です。この大きな一歩は、気候変動による健康への影響に対処し、持続可能で回復力のある医療体制を確保するという日本の決意の表れです。これにより、チップの開発がさらに効率化されるでしょう。民間企業も研究開発に積極的に投資しています。企業は、複雑なプロテオミクスデータを解読するために AI を活用し、神経疾患の研究用バイオチッププラットフォームを開発するために大学と提携する戦略を発表しています。こうした連携は、バイオチップ技術の開発に向けた、学界、産業界、政府間の強力な連携を強調しています。強力な研究環境とイノベーションを推進する政府の取り組みにより、日本は国内外のステークホルダーにとって魅力的なハブとなっています。

日本のバイオチップ産業のセグメント化:

IMARC Group は、日本のバイオチップ市場の各セグメントにおける主要な傾向の分析と、2025年から2033年までの国および地域レベルの予測を提供しています。市場は、製品種類、製造技術、分析方法、用途、およびエンドユーザーに基づいて分類されています。

製品種類別分析:

- DNA チップ

- タンパク質チップ

- ラボオンチップ

- 酵素チップ

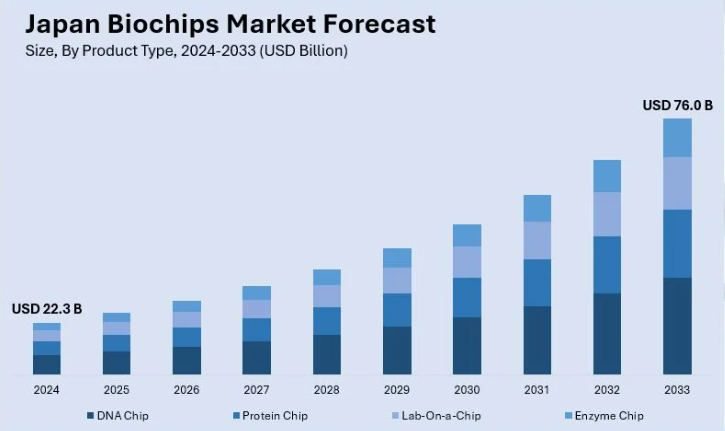

DNA チップ市場セグメントは、日本のバイオチップ市場における主要セグメントのひとつであり、ゲノミクス、遺伝子発現解析、および個別化医療分野での用途が盛んです。DNAチップまたはDNAマイクロアレイは、主に遺伝子の変異の検出、遺伝子発現パターンの分析、および癌や希少な遺伝性疾患などの疾患のバイオマーカーの特定に使用されます。これらのチップは、個人の遺伝子プロファイルに基づいて治療戦略を立てる、急速に進化する精密医療の分野において不可欠です。

タンパク質チップセグメントは、プロテオミクス、疾患診断、創薬への応用により、日本で勢いを増しています。タンパク質チップは、タンパク質間の相互作用の分析、疾患のバイオマーカーの特定、および免疫反応の研究に使用されます。この分野は、感染症や自己免疫疾患の研究において特に重要です。

LOC デバイスは、その汎用性と携帯性から、日本のバイオチップ市場で最も急成長している分野のひとつです。LOC デバイスは、複数の実験室機能を 1 つのマイクロチップに統合したもので、迅速かつコスト効率の高い生化学分析を可能にします。LOC チップは、ポイントオブケア診断、環境モニタリング、食品安全検査などで広く使用されています。

日本のバイオチップ市場において、ニッチながら重要性を増している酵素チップセグメントは、特に酵素活性分析およびバイオセンシング用途で成長しています。これらのチップは、医療、環境モニタリング、産業用バイオテクノロジーなどの業界で、酵素と基質の相互作用の研究、特定の代謝物の検出、生化学的プロセスのモニタリングなどに使用されています。

製造技術別分析:

- マイクロアレイ

- マイクロ流体

マイクロアレイ製造技術セグメントは、日本のバイオチップ市場において基本的な部分を占めており、その主な要因は、ハイスループットゲノム解析およびプロテオミクス研究への応用です。マイクロアレイは、遺伝子発現プロファイリング、バイオマーカーの発見、および医薬品開発に使用されており、何千もの遺伝子またはタンパク質の相互作用を同時に分析することができます。

マイクロ流体製造技術は、ラボオンチップ(LOC)デバイスへの統合や、大量のサンプルを必要とせずに複雑な生物学的および化学的分析を行う能力により、日本で急速に成長しています。POC 診断、個別化医療、環境モニタリングでは、その携帯性、速度、経済性から、マイクロ流体バイオチップが広く採用されています。

分析方法別分析

- 電気泳動

- 発光

- 質量分析

- 電気信号

- 磁気

電気泳動分析法は、DNA、RNA、タンパク質などの生体分子を分離・検査する精度が非常に高いため、日本のバイオチップ市場において重要な役割を果たしています。この手法は、ゲノミクス、プロテオミクス、臨床診断、特に遺伝子発現解析や疾患バイオマーカーの検出などに広く利用されています。

発光分析法は、生体分子の相互作用を高い感度で検出できることから、日本のバイオチップ市場において新興分野のひとつです。この技術は、酵素活性、薬剤スクリーニング、免疫学的検査などのアッセイで広く利用されています。発光バイオチップは、リアルタイムで定量化可能な結果を得ることができるため、診断用途に非常に適しています。

質量分析法セグメントは、分子同定と定量化において他の方法では得られない比類ない精度を提供するため、日本で注目されています。プロテオミクス、メタボロミクス、製薬研究では、バイオチップと質量分析を統合したシステムが、バイオマーカーや薬物標的の発見に活用されています。

電気信号分析手法は、生物間の相互作用によって生じる電気的変化を検出・定量化するバイオチップの特性を活用し、日本のバイオチップ市場において重要な成長分野として台頭しています。このバイオチップは、血糖値のモニタリング、神経活動の研究、心臓のバイオマーカーの検出などのバイオセンシング用途に特に有効です。

磁気分析手法は、タンパク質、DNA、細胞などの生体分子と結合した磁性粒子を検出するために主に使用される、日本のバイオチップ市場における新興分野です。この手法は、ラベルを使用せず、非侵襲的な生体分子分析が可能であるという独自の利点があります。

用途別分析:

- 分子分析

- ハイブリダイゼーション

- タンパク質

- 免疫

- 生体分子

- バイオマーカー

- その他

- 診断

- 遺伝子診断

- 腫瘍内科

- 炎症

- その他

- 非生物学的用途

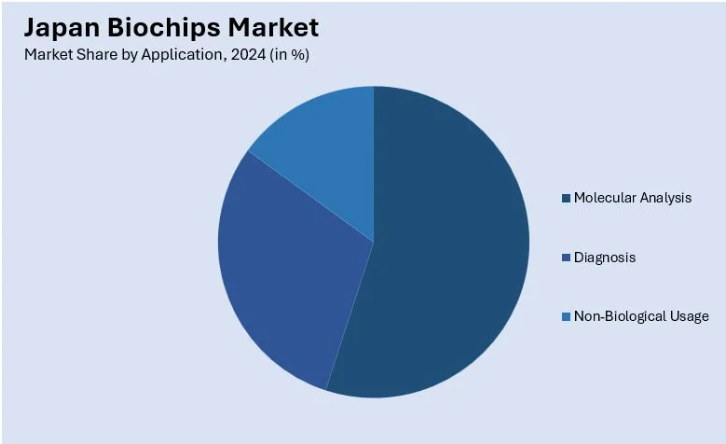

分子分析(ハイブリダイゼーション、タンパク質、免疫、生体分子、バイオマーカー、その他)セグメントは、ゲノミクス、プロテオミクス、生体分子研究の進歩を主な要因として、日本のバイオチップ市場における基礎的な応用分野です。このセグメントのバイオチップは、遺伝物質の分析、タンパク質相互作用の研究、さまざまな疾患のバイオマーカーの検出などに使用されています。DNA ハイブリダイゼーション、タンパク質プロファイリング、免疫学的アッセイなどの用途が特に顕著であり、腫瘍学、感染症、神経生物学などの分野における重要な研究を支えています。

診断(遺伝子診断、腫瘍内科、炎症、その他)セグメントは、疾患の早期発見と正確な診断のニーズに牽引され、日本のバイオチップ市場で大きなシェアを占めています。バイオチップは、遺伝子診断、腫瘍検査、炎症性疾患の特定などの用途に広く採用されています。

非生物学的用途セグメントは、日本のバイオチップ市場において、医療分野から環境モニタリング、食品安全、法医学などの分野にも拡大している新興の応用分野です。このカテゴリーのバイオチップは、汚染物質の検出、大気や水質のモニタリング、食品の安全性の確保などに使用されています。

エンドユーザー別分析:

- 製薬およびバイオテクノロジー企業

- 病院および診断センター

- 学術研究機関

- その他

製薬およびバイオテクノロジー企業は、創薬、開発、品質管理プロセスの効率化にこの技術を活用できることから、この市場の主要なエンドユーザーセグメントとなっています。バイオチップは、医薬品候補のハイスループットスクリーニング、潜在的な薬剤ターゲットの特定、生体分子の相互作用の分析に広く使用されており、開発期間とコストを大幅に削減しています。

病院および診断センターは、日本の医療制度における高度な診断ソリューションの需要の高まりを背景に、バイオチップのエンドユーザーとして急成長している分野です。バイオチップは、特に腫瘍内科、遺伝性疾患、感染症などの疾患の早期発見のための臨床診断に広く使用されています。2024年には、病院がリアルタイム診断や個別治療計画のためのバイオチップベースのプラットフォームを統合することで、この分野は著しい成長を見ました。

学術研究機関は、ゲノミクス、プロテオミクス、分子生物学などにおける基礎研究と応用研究でバイオチップを重要なツールとして活用しています。バイオチップは、遺伝子発現、タンパク質相互作用、疾患メカニズムの研究に不可欠なツールであり、再生医療やがん研究などの分野での革新に貢献しています。地域別分析:関東関西・近畿中部九州・沖縄東北中国北海道四国東京、横浜、川崎が所在する関東地域は、その先進的なインフラ、研究機関の高密度、そして堅固なバイオテクノロジーのエコシステムにより、日本のバイオチップ市場を支配しています。この地域には、数多くの製薬会社やバイオテクノロジー企業、そして東京大学などの有名大学があり、バイオチップ技術の開発と採用に積極的に貢献しています。大阪、京都、神戸などの都市を含む関西地域は、盛んな製薬産業と強力な学術エコシステムに牽引され、市場に大きく貢献しています。日本の「医薬品のハブ」とよく言われる大阪には、創薬や医薬品開発のためのバイオチップ用途に多額の投資を行っている大手企業があります。九州・沖縄地域は、バイオテクノロジーと農業用途に重点を置いていることから、バイオチップ市場で存在感を高めています。この地域は、バイオチップをゲノム解析や作物の耐病性向上に活用する農業バイオテクノロジーの取り組みで知られています。伝統的に農業および製造業で知られる東北地方は、政府支援のイノベーションプログラムを通じて、バイオチップ市場に徐々に参入しています。2011年の震災後の復興では、ライフサイエンス分野への投資が優先され、この地域はバイオチップの研究能力を構築することができました。広島を拠点とする中国地方は、主に学術研究と産業用途を牽引力として、バイオチップのニッチ市場として台頭しています。広島大学は、感染症や腫瘍内科を中心に、医療診断用バイオチップの開発に積極的に取り組んでいる。環境と農業のイノベーションに力を入れている北海道は、食品の安全や生態系のモニタリングに関連するバイオチップの用途でニッチ市場を開拓している。北海道大学などの同地域の大学は、食品由来病原菌の検出や環境汚染物質のモニタリングのためのバイオチップに関する最先端の研究を行っている。

競争環境

市場プレーヤーにとって最も重要なアプローチの一つは、精密医療、創薬、診断など、多様な用途に対応する高度なバイオチップ技術を開発するための研究開発に重点的に取り組むことです。日本のイノベーションにおけるリーダーシップは、民間企業にバイオテクノロジーの限界に挑戦するよう奨励する政府の取り組みによって支えられています。最先端の機能を備えた製品を頻繁に発売することは、日本のバイオチップ市場におけるプレーヤーの重要な戦略となっています。革新的なバイオチッププラットフォームを導入することで、企業は消費者の需要の高まりに対応しているだけでなく、精密農業、食品の安全性、ウェアラブル医療などの新興分野における新たなビジネスチャンスも創出しています。業界企業、学術機関、研究機関間の連携や提携は、バイオチップ市場におけるイノベーションと商業化を推進する上で欠かせない戦略となっています。日本では、バイオテクノロジーの進歩のための連携を奨励する政府プログラムに支えられ、官民の連携が特に活発です。

本レポートは、日本のバイオチップ市場の競争環境について、主要企業の詳細なプロフィールとともに包括的に分析しています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本のバイオチップ市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のバイオチップ市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 日本のバイオチップ市場 – 製品種類別

6.1 DNAチップ

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 タンパク質チップ

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向 (2019-2024)

6.2.3 市場予測 (2025-2033)

6.3 ラボオンチップ

6.3.1 概要

6.3.2 過去の市場動向と現在の市場動向 (2019-2024)

6.3.3 市場予測 (2025-2033)

6.4 酵素チップ

6.4.1 概要

6.4.2 市場動向(2019年~2024年

6.4.3 市場予測(2025年~2033年

7 日本のバイオチップ市場 – 製造技術別

7.1 マイクロアレイ

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 マイクロ流体

7.2.1 概要

7.2.2 過去および現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

8 日本のバイオチップ市場 – 分析手法別

8.1 電気泳動

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 発光

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033)

8.3 質量分析

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024)

8.3.3 市場予測(2025-2033

8.4 電気信号

8.4.1 概要

8.4.2 過去および現在の市場動向(2019-2024

8.4.3 市場予測(2025-2033

8.5 磁気

8.5.1 概要

8.5.2 過去および現在の市場動向(2019-2024)

8.5.3 市場予測(2025-2033)

9 日本のバイオチップ市場 – 用途別

9.1 分子分析

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024)

9.1.3 市場セグメント

9.1.3.1 ハイブリダイゼーション

9.1.3.2 タンパク質

9.1.3.3 免疫

9.1.3.4 生体分子

9.1.3.5 バイオマーカー

9.1.3.6 その他

9.1.4 市場予測(2025-2033

9.2 診断

9.2.1 概要

9.2.2 過去および現在の市場動向(2019-2024

9.2.3 市場区分

9.2.3.1 遺伝子診断

9.2.3.2 腫瘍内科

9.2.3.3 炎症

9.2.3.4 その他

9.2.4 市場予測(2025-2033

9.3 非生物学的用途

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 市場予測(2025-2033

10 日本のバイオチップ市場 – エンドユーザー別内訳

10.1 製薬およびバイオテクノロジー企業

10.1.1 概要

10.1.2 過去の市場動向および現在の市場動向(2019年~2024年

10.1.3 市場予測(2025年~2033年

10.2 病院および診断センター

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024)

10.2.3 市場予測(2025-2033)

10.3 学術研究機関

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024)

10.3.3 市場予測(2025-2033

10.4 その他

10.4.1 過去の市場動向と現在の市場動向(2019-2024

10.4.2 市場予測(2025-2033

11 日本のバイオチップ市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去の市場動向と現在の市場動向(2019-2024

11.1.3 製品種類別市場

11.1.4 製造技術別市場

11.1.5 分析方法別市場

11.1.6 用途別市場

11.1.7 エンドユーザー別市場

11.1.8 主要企業

11.1.9 市場予測(2025-2033

11.2 関西/近畿地域

11.2.1 概要

11.2.2 過去の市場動向と現在の市場動向(2019-2024

11.2.3 製品種類別市場

11.2.4 製造技術別市場

11.2.5 分析方法別市場

11.2.6 用途別市場

11.2.7 エンドユーザー別市場

11.2.8 主要企業

11.2.9 市場予測(2025-2033

11.3 中部・中部地方

11.3.1 概要

11.3.2 過去の市場動向と現在の市場動向(2019-2024

11.3.3 製品種類別市場

11.3.4 製造技術別市場

11.3.5 分析方法別市場

11.3.6 用途別市場

11.3.7 エンドユーザー別市場

11.3.8 主要企業

11.3.9 市場予測(2025-2033

11.4 九州・沖縄地域

11.4.1 概要

11.4.2 過去の市場動向と現在の市場動向(2019-2024

11.4.3 製品種類別市場

11.4.4 製造技術別市場

11.4.5 分析方法別市場

11.4.6 用途別市場

11.4.7 エンドユーザー別市場

11.4.8 主要企業

11.4.9 市場予測(2025-2033

11.5 東北地方

11.5.1 概要

11.5.2 過去の市場動向と現在の市場動向(2019-2024

11.5.3 製品種類別市場

11.5.4 製造技術別市場

11.5.5 分析方法別市場

11.5.6 用途別市場

11.5.7 エンドユーザー別市場

11.5.8 主要企業

11.5.9 市場予測(2025-2033

11.6 中国地方

11.6.1 概要

11.6.2 過去の市場動向と現在の市場動向(2019-2024

11.6.3 製品種類別市場

11.6.4 製造技術別市場

11.6.5 分析方法別市場

11.6.6 用途別市場

11.6.7 エンドユーザー別市場

11.6.8 主要企業

11.6.9 市場予測(2025年~2033年

11.7 北海道地域

11.7.1 概要

11.7.2 過去の市場動向と現在の市場動向(2019-2024

11.7.3 製品種類別市場

11.7.4 製造技術別市場

11.7.5 分析方法別市場

11.7.6 用途別市場

11.7.7 エンドユーザー別市場

11.7.8 主要企業

11.7.9 市場予測(2025-2033

11.8 四国地方

11.8.1 概要

11.8.2 過去の市場動向と現在の市場動向(2019-2024

11.8.3 製品種類別市場

11.8.4 製造技術別市場

11.8.5 分析方法別市場

11.8.6 用途別市場

11.8.7 エンドユーザー別市場

11.8.8 主要企業

11.8.9 市場予測(2025-2033

12 日本のバイオチップ市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 トップの勝利戦略

12.5 競争ダッシュボード

12.6 企業評価クアドラント

13 主要プレーヤーのプロフィール

13.1 企業 A

13.1.1 事業概要

13.1.2 製品ポートフォリオ

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 製品ポートフォリオ

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 会社C

13.3.1 事業概要

13.3.2 製品ポートフォリオ

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要なニュースとイベント

13.4 会社D

13.4.1 事業概要

13.4.2 製品ポートフォリオ

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要なニュースとイベント

13.5 会社E

13.5.1 事業概要

13.5.2 製品ポートフォリオ

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要なニュースとイベント

これは目次サンプルであるため、会社名は記載しておりません。完全なリストは報告書に記載されています。

14 日本のバイオチップ市場 – 業界分析

14.1 推進要因、抑制要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 抑制要因

14.1.4 機会

14.2 5つの競争要因分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

| ※参考情報 バイオチップとは、生物学及び化学の原理を利用して、分子の分析や生体情報の取得を行うための小型デバイスのことを指します。このデバイスは、主にDNA、RNA、タンパク質などの生体分子を対象にしており、様々な分野での応用が期待されています。 バイオチップには主に二つの種類があります。一つ目はDNAチップで、これは遺伝子の発現を解析するために用いられます。DNAチップは、スライドガラス上に多数のDNAプローブを配置したもので、サンプル中のRNAとハイブリダイズさせることで、遺伝子の発現レベルを測定できます。これにより、特定の疾患と関連のある遺伝子の発現変動を追跡し、診断や治療法の選択の指標となることがあります。 二つ目はプロテインチップで、こちらはタンパク質の相互作用や機能を解析するために使われます。プロテインチップでは、特定の抗体やリガンドが固定化されており、サンプル中のタンパク質と結合させることで、その存在量や活性を測定します。これにより、疾患に関連するバイオマーカーの発見や、新たな医薬品の開発が進められています。 バイオチップは医療分野での応用が顕著ですが、その他にもさまざまな用途があります。たとえば、環境モニタリングの分野では、バイオチップを用いて水質や土壌中の有害物質を検出することができます。また、食品業界においては、バイオチップを利用して食品の安全性を評価し、病原菌やアレルゲンを迅速に検出する手法が開発されています。さらに、製薬業界においても、バイオチップは新薬の候補化合物のスクリーニングや効果評価に利用され、迅速かつ効率的な研究開発を支援しています。 これらのバイオチップは、関連技術とも密接に結びついています。例えば、マイクロ流体技術は、バイオチップにおけるサンプルの取り扱いや反応環境の制御に利用されており、微小な試料でも高精度な分析が可能です。また、イメージング技術も重要です。蛍光や質量分析といった手法を組み合わせることで、バイオチップ上での反応の可視化や解析が行われます。 さらに、人工知能(AI)の活用が進んでおり、バイオチップのデータ解析には機械学習が用いられることが増えています。これにより、大量のデータを効率的に解析し、より精度の高い結果を得ることが可能となります。 近年では、バイオチップの製造過程も技術革新が進んでおり、ナノテクノロジーを用いることでより高性能なデバイスの開発が進められています。これにより、バイオチップの感度や特異性が向上し、診断や分析の精度が飛躍的に向上しています。 バイオチップの未来には、個別化医療や予防医学への応用が期待されています。個々の患者の遺伝情報や健康状態に基づいた治療法の選択が可能になれば、より効果的な医療の提供が実現するでしょう。また、スクリーニングや診断にかかる時間が短縮され、多くの人々にとってメリットがもたらされることが期待されています。 このように、バイオチップは生物学の発展に寄与し、さまざまな分野において新しい可能性を切り開いています。今後の進展とともに、多くの人々の生活や健康に重要な影響を与える存在となるでしょう。 |