消費者は、長期的なコミットメントなしで車を運転できる柔軟なモビリティオプションへと、伝統的な車両所有から移行しています。エンターテインメントやソフトウェアを含むさまざまな業界でサブスクリプションベースのサービスへの需要が高まっていることが、このトレンドを後押ししています。車両サブスクリプションは、ユーザーが車を交換したり、プランを一時停止またはキャンセルしたり、大きな初期費用を回避する能力を提供します。都市化が進み、カーシェアリングサービスが普及する中、柔軟な移動ソリューションの需要は今後も拡大し続けると予想されます。これにより、自動車メーカーやスタートアップ企業がこの分野に参入し、車両サブスクリプション業界の成長を後押しするでしょう。

デジタルプラットフォームと人工知能の台頭は、車両サブスクリプションサービスの運営方法を根本から変革しています。高度なテレマティクス、AIを活用した価格モデル、シームレスなモバイルアプリにより、企業はパーソナライズされた体験を提供し、車両の利用状況を追跡し、フリート管理を最適化できます。デジタル化は顧客の利便性を向上させ、スマートフォンを通じて車両へのアクセス、管理、切り替えを容易にしています。したがって、技術革新が継続する中、車両サブスクリプションプロバイダーはデータ分析を活用してサービス内容を精緻化し、ユーザー満足度と運営効率を向上させることで、今後の市場成長を後押しすると予想されます。

世界的な持続可能性への取り組みが強化される中、電気自動車(EV)サブスクリプションサービスの人気が高まっています。EVへの移行を検討する消費者にとって、所有権を負担せずに利用できるサブスクリプションは低リスクな選択肢です。これらのサービスは充電ソリューション、バッテリーメンテナンス、ソフトウェア更新などを含むため、EVの採用を促進します。世界各国の政府も、持続可能な交通手段を促進するインセンティブや政策を通じてこのトレンドを支援しています。これにより、自動車メーカーがEVモデルを次々と投入することで、EVサブスクリプションプログラムの急速な拡大が加速し、より環境に優しいモビリティへの移行が促進されています。

車両サブスクリプションサービスは利便性と柔軟性を高めますが、成長を妨げる潜在的な課題も存在します。主な課題の一つは、伝統的なリースや購入オプションと比較してコストが高くなる可能性です。追加の柔軟性と利便性に対するプレミアム料金のため、潜在的なサブスクライバーは予算と長期的な目標を慎重に評価する必要があります。さらに、サブスクリプションモデルは車両所有と同等の利便性を提供しない可能性があります。ほとんどのサブスクリプションプランでは、車両を月末に返却するか、サブスクリプションを更新する必要があります。この制限は、長距離旅行やオフロード走行を計画する際、時間と費用の両面を考慮する必要があるため、利用者に不便を強いる可能性があります。

サービスプロバイダーの洞察

OEMセグメントは2024年に64.0%の最大のシェアを占めました。複数の自動車メーカーが自社プログラムを立ち上げることで、車両サブスクリプション市場への参入を加速しています。これらのOEM支援サービスは、顧客に高品質な車両、メンテナンス、保険を単一の支払いを通じて直接提供します。自動車メーカーは、ブランドロイヤルティの強化、車両の効率的な活用、安定した収益の流れといったメリットを享受できます。車両所有モデルが進化する中、OEMはサブスクリプションサービスをよりアクセスしやすく、幅広い層に魅力的にするべく、継続的に改善・拡大していくと予想されます。これにより、セグメントの成長が促進される見込みです。

第三者提供者セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。第三者提供者は、伝統的な自動車所有やリースに代わる選択肢を求める顧客向けに車両サブスクリプションサービスを提供することで、市場の成長に重要な役割を果たしています。これらの提供者は、自動車メーカーと提携するか、独立して運営し、多様なブランドから選択可能な車両を柔軟な条件で提供しています。第三者車両サブスクリプションプロバイダーは、メンテナンス、保険、その他の必須サービスを1つの予測可能な月額料金に含む包括的なサービスを提供しています。これは、伝統的な車両所有に伴う予期せぬ修理費用や変動する保険料金などの不確実性を排除するため、固定の前払い料金構造を好む顧客にとって魅力的です。

サブスクリプションタイプ別動向

2024年に最も大きな市場シェアを占めたのはマルチブランドサブスクリプションセグメントです。消費者が車両選択の柔軟性と多様性を求める傾向が強まる中、このセグメントは注目を集めています。このモデルでは、サブスクライバーは単一のサブスクリプションプランで複数のブランドから車両を選択できます。このセグメントの成長要因には、多様なモビリティソリューションへの消費者需要の増加、シェアードモビリティの普及、所有に代わる柔軟でコミットメント不要な代替手段の需要が挙げられます。

単一ブランドサブスクリプションセグメントは、予測期間中に29.4%の最も高い年平均成長率(CAGR)を記録すると予想されています。単一ブランドサブスクリプションモデルは、顧客の定着率とブランドロイヤルティの向上を目指す自動車メーカーによって主に推進されています。このセグメントでは、メーカーが保険、メンテナンス、ロードサイドアシスタンスなどのサービスを単一の支払いプランに組み込んだ、厳選された車両のラインナップを提供できます。このセグメントの成長は、特に高級車やEVカテゴリーにおいて、プレミアムブランド体験を求める消費者需要に後押しされています。

サブスクリプション期間の動向

2024年には6~12ヶ月セグメントが市場を支配しました。6~12ヶ月の車両サブスクリプションモデルは、柔軟性とコスト効率のバランスを両立させるため、人気が高まっています。このセグメントは、伝統的なリースに代わる選択肢を求める消費者でありながら、短期レンタルよりも長いコミットメントを必要とする層にアピールしています。成長要因には、長期所有のコミットメントなしで手間のかからない車両アクセスへの好みが高まっていること、海外駐在員、ビジネスプロフェッショナル、中期的な移動ソリューションを必要とする企業顧客からの需要増加が含まれます。

1~6ヶ月セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。1~6ヶ月の車両サブスクリプションモデルは、最大級の柔軟性と短期的な移動ソリューションを重視する消費者を対象としています。このセグメントの成長は、観光客、一時的な労働者、ビジネス旅行者などの季節的な需要、および購入決定前に新車モデルを試したい個人による需要に支えられています。さらに、長期的なコミットメントなしでオンデマンドで車を利用したい都市部の消費者にとって、短いサブスクリプションが理想的です。リモートワークやギグ経済の普及もこのセグメントの拡大に寄与しており、所有やリースによる制約なしに柔軟な移動ソリューションを必要とするプロフェッショナルが増加しています。

車両タイプ別動向

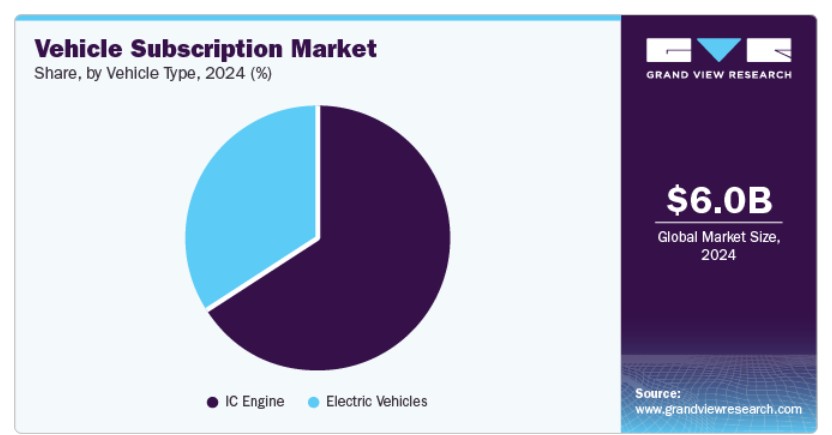

2024年に市場を支配したのは内燃機関(ICエンジン)セグメントです。このセグメントの成長は、初期費用の低さ、高い再販価値、特にEV充電ネットワークが未整備な地域での広範な給油インフラなど、複数の要因に支えられています。さらに、多くの消費者は電気自動車の代替案を模索する過程で、内燃機関車のサブスクリプションを移行手段として選択しています。フリートオペレーターや企業も需要を後押ししており、商業用や高走行距離のユーザーは、長距離移動や重作業用途において内燃機関車の方が実践的だと判断しています。

電気自動車(EV)セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。EVサブスクリプションセグメントは、持続可能なモビリティへの消費者関心の高まり、政府のインセンティブ、充電インフラの進展を背景に急速に成長しています。多くの消費者は、所有にコミットする前に電気自動車を試す手段としてEVサブスクリプションを選択しており、バッテリー寿命、航続距離の不安、再販価値に関する懸念を軽減しています。さらに、企業やフリートオペレーターは、持続可能性目標の達成と運営コストの削減のため、EVサブスクリプションの採用を拡大しています。自動車メーカーがEVのラインナップを拡大し、サブスクリプションサービスが自宅充電ソリューションや柔軟な走行距離プランなどの特典を含むようになると、特に環境政策が厳しい都市部でEVサブスクリプションの需要が急増すると予想されます。

地域別動向

北米の車両サブスクリプション市場は2024年に有望な地域として特定されました。市場は、消費者の嗜好の変化、都市化が進むこと、柔軟なモビリティソリューションの需要増加により成長しています。消費者は、車両価格が継続的に上昇する中、伝統的なリースや所有形態の代替手段を求めています。EVの普及拡大とテクノロジー主導のモビリティスタートアップの台頭も、地域におけるサブスクリプションモデルの拡大を後押ししています。

米国車両サブスクリプション市場動向

2024年に米国車両サブスクリプション市場は支配的な地位を占めました。この市場は、長期的なコミットメントよりも利便性と柔軟性を重視するミレニアル世代とジェネレーションZの消費者によって牽引されています。市場は、充実したインフラ、デジタル技術の広範な採用、テスラ・サブスクリプション・サービスなど主要自動車メーカーによる高級車やEVのサブスクリプションプログラムの拡大から恩恵を受けています。

欧州の車両サブスクリプション市場動向

欧州の車両サブスクリプション市場は、2025年から2030年にかけて穏やかな年平均成長率(CAGR)を記録すると予想されています。市場の成長は、高い車両所有コスト、厳格な環境規制、持続可能なモビリティへの強い推進が要因となっています。

イギリス車両サブスクリプション市場は、今後数年間で急速に成長すると予想されています。車両サブスクリプション市場は、特に都市部で渋滞料金や高い駐車場料金が伝統的な所有形態を魅力的にしないため、柔軟な車両所有の代替手段に対する需要の増加に後押しされています。

ドイツ車両サブスクリプション市場は2024年に大きな市場シェアを占めました。自動車産業の主要拠点として、ドイツは車両サブスクリプションの急速な成長を遂げており、特に高級車と電気自動車セグメントで顕著です。メルセデス・ベンツやフォルクスワーゲンなどのドイツの自動車メーカーは、若年層や環境意識の高い消費者を惹きつけるため、サブスクリプションベースのモデルに積極的に投資しています。

アジア太平洋地域の車両サブスクリプション市場動向

アジア太平洋地域の車両サブスクリプション市場は、予測期間中に年平均成長率(CAGR)30.2%で成長すると見込まれています。この地域は、急速な都市化、デジタル変革、消費者の嗜好の変化を背景に、車両サブスクリプションの有望な市場として浮上しています。交通渋滞の増加と自動車価格の上昇により、多くの消費者は伝統的な所有形態よりもサブスクリプション型モビリティの柔軟性を好むようになっています。中国や日本などでは、特に若年層のビジネスパーソンや企業向けフリートソリューションを求める層を中心に、車両サブスクリプションへの関心が高まっています。

日本車両サブスクリプション市場は、予測期間中に緩やかな成長率で拡大すると予想されています。日本の車両サブスクリプション業界は、高齢化、密集した都市部、若年層の自動車所有への関心低下に影響を受けています。さらに、EVの普及促進と企業向け車両サブスクリプションの拡大も、日本の市場成長を後押ししています。

中国車両サブスクリプション市場は2024年に大きな市場シェアを占めました。中国の市場は、高い車両所有コスト、EV普及を促進する政府政策、スマートモビリティソリューションの台頭により拡大しています。さらに、ライドシェアリングやデジタルリースプラットフォームがサブスクリプションサービスを統合し、消費者の利便性を向上させることで、中国の車両サブスクリプション業界の成長を促進しています。

主要な車両サブスクリプション企業動向

車両サブスクリプション業界の主要企業には、シックス、フィン、メルセデス・ベンツ・モビリティなどが挙げられます。主要企業は、新製品発売、事業拡大、パートナーシップなど、複数の戦略的イニシアチブを実施しています。

- Sixtは、105カ国以上で事業を展開するプレミアムモビリティサービスの世界的プロバイダーです。同社のSixt+カーサブスクリプションサービスは、ドライバーが1ヶ月から車両をサブスクリプションで利用可能にします。

- FINNは、自動車市場で急速にシェアを拡大するカーサブスクリプションサービスプロバイダーです。消費者の変化するニーズに対応するため設立されたFINNは、伝統的な車両所有やリースに代わる柔軟な選択肢を提供しています。

主要な車両サブスクリプション企業:

以下の企業は、車両サブスクリプション市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Sixt

- Carvolution

- FINN

- ORIX

- Mercedes-Benz Mobility

- Volkswagen AG

- Roam

- TeslaRents

- MARUTI SUZUKI INDIA LIMITED

- The Hertz System Inc.

最近の動向

- 2024年10月、フォルクスワーゲン・グループ・オブ・アメリカはフォルクスワーゲン・フィナンシャル・サービスと協力し、アトランタ都市圏で車両サブスクリプションサービス「VW Flex」を導入しました。この新しい月次サブスクリプションプログラムは、メンテナンス、保険、24時間365日のロードサイドアシスタンスを含む単一の月額料金で、選択可能なフォルクスワーゲンモデルを提供し、消費者にとって柔軟で便利なモビリティソリューションを提供します。

- 2023年1月、FINNは米国における企業向けカーサブスクリプションサービスを開始しました。このサービスは、卓越した柔軟性、メンテナンス、24時間365日のカスタマーサポート、ロードサイドアシスタンスを提供します。ドイツでのB2Bサービスの成功を受けて、この拡大は同社の米国市場における存在感をさらに強化します。

グローバル車両サブスクリプション市場レポートのセグメンテーション

このレポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchはグローバル車両サブスクリプション市場レポートを、サービスプロバイダー、サブスクリプションタイプ、サブスクリプション期間、車両タイプ、地域に基づいてセグメント化しています。

- サービスプロバイダー別見通し(売上高、米ドル百万、2018年~2030年)

- OEM

- 第三者プロバイダー

- サブスクリプションタイプ別見通し(売上高、米ドル百万、2018年~2030年)

- マルチブランドサブスクリプション

- シングルブランドサブスクリプション

- サブスクリプション期間別見通し(売上高、USD百万、2018年~2030年)

- 1~6ヶ月

- 6~12ヶ月

- 12ヶ月超

- 車両タイプ別見通し(売上高、USD百万、2018年~2030年)

- 内燃機関

- 電気自動車

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 研究範囲と仮定

1.6. 市場形成と検証

1.7. 国別セグメントシェアの計算

1.8. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 車両サブスクリプション市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.2.3. 業界の課題

3.3. 車両サブスクリプション市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章 車両サブスクリプション市場:サービスプロバイダーの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 車両サブスクリプション市場:サービスプロバイダーの動向分析、2024年と2030年(USD百万)

4.3. OEM

4.3.1. OEM市場売上高の見積もりおよび予測、2018年~2030年(USD百万)

4.4. 第三者プロバイダー

4.4.1. 第三者プロバイダー市場売上高推計と予測(2018年~2030年、百万ドル)

第5章 車両サブスクリプション市場:サブスクリプションタイプ別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 車両サブスクリプション市場:サブスクリプションタイプ別動向分析(2024年と2030年) (USD百万)

5.3. マルチブランドサブスクリプション

5.3.1. マルチブランドサブスクリプション市場収益推計と予測、2018年~2030年(USD百万)

5.4. シングルブランドサブスクリプション

5.4.1. シングルブランドサブスクリプション市場収益推計と予測、2018年~2030年(USD百万)

第6章 車両サブスクリプション市場:サブスクリプション期間の推定とトレンド分析

6.1. セグメントダッシュボード

6.2. 車両サブスクリプション市場:サブスクリプション期間の動向分析、2024年および2030年(百万米ドル)

6.3. 1~6ヶ月

6.3.1. 1~6ヶ月市場収益推計と予測、2018~2030年(百万ドル)

6.4. 6~12ヶ月

6.4.1. 6~12ヶ月収益推計と予測、2018~2030年(百万ドル)

6.5. 12ヶ月超

6.5.1. 12ヶ月超の売上高推計と予測(2018年~2030年、百万米ドル)

第7章 車両サブスクリプション市場:車両タイプ別推計とトレンド分析

7.1. セグメントダッシュボード

7.2. 車両サブスクリプション市場:車両タイプ別動向分析(2024年と2030年) (USD百万)

7.3. 内燃機関

7.3.1. 内燃機関市場売上高推計と予測、2018年~2030年(USD百万)

7.4. 電気自動車

7.4.1. 電気自動車市場売上高推計と予測、2018年~2030年(USD百万)

第8章. 車両サブスクリプション市場:地域別推定値とトレンド分析

8.1. 車両サブスクリプション市場シェア、地域別、2024年と2030年(百万ドル)

8.2. 北米

8.2.1. 北米車両サブスクリプション市場推定値と予測、2018年~2030年(百万ドル)

8.2.2. 米国

8.2.2.1. 米国車両サブスクリプション市場推定値と予測、2018年~2030年(百万ドル)

8.2.3. カナダ

8.2.3.1. カナダ車両サブスクリプション市場推定値と予測、2018年~2030年(百万ドル)

8.2.4. メキシコ

8.2.4.1. メキシコ車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.3.2. イギリス

8.3.2.1. イギリス 車両サブスクリプション市場規模予測(2018年~2030年、百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ 車両サブスクリプション市場規模予測(2018年~2030年、百万米ドル)

8.3.4. フランス

8.3.4.1. フランス 車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(米ドル百万)

8.4. アジア太平洋

8.4.1. アジア太平洋 車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(米ドル百万)

8.4.2. 中国

8.4.2.1. 中国の車両サブスクリプション市場規模予測(2018年~2030年、百万米ドル)

8.4.3. 日本

8.4.3.1. 日本の車両サブスクリプション市場規模予測(2018年~2030年、百万米ドル)

8.4.4. インド

8.4.4.1. インドの車両サブスクリプション市場規模予測(2018年~2030年)(百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国の車両サブスクリプション市場規模予測(2018年~2030年)(百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリアの車両サブスクリプション市場規模推計と予測(2018年~2030年)(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカの車両サブスクリプション市場規模推計と予測(2018年~2030年) (USD百万)

8.5.2. ブラジル

8.5.2.1. ブラジル車両サブスクリプション市場規模予測(2018年~2030年)(USD百万)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ車両サブスクリプション市場規模予測(2018年~2030年)(USD百万)

8.6.2. アラブ首長国連邦

8.6.2.1. アラブ首長国連邦の車両サブスクリプション市場推定値と予測(2018年~2030年)(百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. サウジアラビアの車両サブスクリプション市場推定値と予測(2018年~2030年)(百万米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカ 車両サブスクリプション市場規模推計と予測(2018年~2030年)(百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場ポジション

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/一覧

9.4.1. シックス

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. Carvolution

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. FINN

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. ORIX

9.4.4.1. 参加者の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. メルセデス・ベンツ モビリティ

9.4.5.1. 参加者の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. フォルクスワーゲン AG

9.4.6.1. 参加者の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. Roam

9.4.7.1. 参加者の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. テスラ・レンツ

9.4.8.1. 参加者の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. マルティ・スズキ・インディア・リミテッド

9.4.9.1. 参加者の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. ザ・ハーツ・システム・インク

9.4.10.1. 参加者の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 グローバル車両サブスクリプション市場規模の推計と予測(2018年~2030年、USD百万)

表2 グローバル車両サブスクリプション市場(地域別、2018年~2030年) (USD百万)

表3 グローバル車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年 (USD百万)

表4 グローバル車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年 (USD百万)

表5 グローバル車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年 (USD百万)

表6 グローバル車両サブスクリプション市場、車両タイプ別、2018年~2030年 (USD百万)

表7 OEM車両サブスクリプション市場、地域別、2018年~2030年 (USD百万)

表8 第三者プロバイダー車両サブスクリプション市場、地域別、2018年~2030年(USD百万)

表9 マルチブランドサブスクリプション市場、地域別、2018年~2030年(USD百万)

表10 シングルブランドサブスクリプション市場、地域別、2018年~2030年(USD百万)

表11 1~6ヶ月車両サブスクリプション市場、地域別、2018年~2030年(百万米ドル)

表12 6~12ヶ月車両サブスクリプション市場、地域別、2018年~2030年(米ドル百万)

表13 12ヶ月超車両サブスクリプション市場、地域別、2018年~2030年(米ドル百万)

表14 内燃機関車両サブスクリプション市場、地域別、2018年~2030年 (米ドル百万)

表15 電気自動車サブスクリプション市場、地域別、2018年~2030年(米ドル百万)

表16 北米車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年(米ドル百万)

表17 北米車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年(米ドル百万)

表18 北米車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(百万ドル)

表19 北米車両サブスクリプション市場、車両タイプ別、2018年~2030年(百万ドル)

表20 米国車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年(百万ドル)

表21 米国車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年(百万ドル)

表22 米国車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(百万ドル)

表23 米国車両サブスクリプション市場、車両タイプ別、2018年~2030年(百万ドル)

表24 カナダ車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年(百万ドル)

表25 カナダ車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年(百万ドル)

表26 カナダ車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(百万ドル)

表27 カナダ車両サブスクリプション市場、車両タイプ別、2018年~2030年(百万ドル)

表28 メキシコ車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年(百万ドル)

表29 メキシコ 車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年(百万米ドル)

表30 メキシコ 車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(百万米ドル)

表31 メキシコ車両サブスクリプション市場(車両タイプ別)、2018年~2030年(百万米ドル)

表32 ヨーロッパ車両サブスクリプション市場(サービスプロバイダー別)、2018年~2030年(百万米ドル)

表33 ヨーロッパ車両サブスクリプション市場(サブスクリプションタイプ別)、2018年~2030年(百万米ドル)

表34 欧州車両サブスクリプション市場(サブスクリプション期間別)、2018年~2030年(百万米ドル)

表35 欧州車両サブスクリプション市場(車両タイプ別)、2018年~2030年(百万米ドル)

表36 イギリス車両サブスクリプション市場(サービスプロバイダー別)、2018年~2030年(百万米ドル)

表37 イギリス 車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年(百万ドル)

表38 イギリス 車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(百万ドル)

表39 イギリス 車両サブスクリプション市場、車両タイプ別、2018年~2030年 (USD 百万)

表40 ドイツの車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年 (USD 百万)

表41 ドイツの車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年 (USD 百万)

表42 ドイツの車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年 (USD 百万)

表43 ドイツの車両サブスクリプション市場、車両タイプ別、2018年~2030年 (USD 百万)

表44 フランスの車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年 (USD 百万)

表45 フランスの車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年 (USD 百万)

表46 フランス 車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(百万ドル)

表47 フランス 車両サブスクリプション市場、車両タイプ別、2018年~2030年(百万ドル)

表48 アジア太平洋地域 車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域 車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域 車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年 (百万ドル)

表51 アジア太平洋地域車両サブスクリプション市場、車両タイプ別、2018年~2030年(百万ドル)

表52 中国車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年(百万ドル)

表53 中国車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年(百万ドル)

表54 中国車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(百万ドル)

表55 中国車両サブスクリプション市場、車両タイプ別、2018年~2030年 (USD百万)

表56 インドの車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年(USD百万)

表57 インドの車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年(USD百万)

表58 インドの車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(USD百万)

表59 インドの車両サブスクリプション市場(車両タイプ別)、2018年~2030年(百万米ドル)

表60 日本の車両サブスクリプション市場(サービスプロバイダー別)、2018年~2030年(百万米ドル)

表61 日本の車両サブスクリプション市場(サブスクリプションタイプ別)、2018年~2030年(百万米ドル)

表62 日本の車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(百万米ドル)

表63 日本の車両サブスクリプション市場、車両タイプ別、2018年~2030年(百万米ドル)

表64 韓国の車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年(百万米ドル)

表65 韓国の車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年(百万ドル)

表66 韓国の車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(百万ドル)

表67 韓国の車両サブスクリプション市場、車両タイプ別、2018年~2030年 (百万米ドル)

表68 オーストラリアの車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年(百万米ドル)

表69 オーストラリアの車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年(百万米ドル)

表70 オーストラリアの車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(百万米ドル)

表71 オーストラリアの車両サブスクリプション市場(車両タイプ別)、2018年~2030年(百万米ドル)

表72 ラテンアメリカの車両サブスクリプション市場(サービスプロバイダー別)、2018年~2030年(百万米ドル)

表73 ラテンアメリカの車両サブスクリプション市場(サブスクリプションタイプ別)、2018年~2030年(百万米ドル)

表74 ラテンアメリカ 車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(百万ドル)

表75 ラテンアメリカ 車両サブスクリプション市場、車両タイプ別、2018年~2030年(百万ドル)

表76 ブラジル 車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年 (USD百万)

表77 ブラジル車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年 (USD百万)

表78 ブラジル車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年 (USD百万)

表79 ブラジル車両サブスクリプション市場、車両タイプ別、2018年~2030年 (USD百万)

表80 MEA車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年 (USD百万)

表81 MEA車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年 (USD百万)

表82 MEA車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年 (USD百万)

表83 MEA車両サブスクリプション市場、車両タイプ別、2018年~2030年 (USD百万)

表84 UAE車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年 (USD百万)

表85 UAE車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年(百万米ドル)

表86 UAE車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(百万米ドル)

表87 UAE車両サブスクリプション市場、車両タイプ別、2018年~2030年 (USD百万)

表88 サウジアラビア(KSA)車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年(USD百万)

表89 サウジアラビア(KSA)車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年(USD百万)

表90 サウジアラビア(KSA)車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年 (USD 百万)

表91 サウジアラビアの車両サブスクリプション市場、車両タイプ別、2018年~2030年 (USD 百万)

表92 南アフリカの車両サブスクリプション市場、サービスプロバイダー別、2018年~2030年 (USD 百万)

表93 南アフリカの車両サブスクリプション市場、サブスクリプションタイプ別、2018年~2030年 (USD 百万)

表94 南アフリカ 車両サブスクリプション市場、サブスクリプション期間別、2018年~2030年(百万米ドル)

表95 南アフリカ 車両サブスクリプション市場、車両タイプ別、2018年~2030年(百万米ドル)

図表一覧

図1 車両サブスクリプション市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 親市場分析

図8 市場形成と検証

図9 車両サブスクリプション市場の概要

図10 車両サブスクリプション市場セグメントの概要

図11 車両サブスクリプション市場競争環境の概要

図12 市場調査プロセス

図13 市場ドライバーの関連性分析(現在の影響と将来の影響)

図14 市場制約要因の関連性分析(現在の影響と将来の影響)

図15 車両サブスクリプション市場、サービスプロバイダーの展望の主要なポイント(USD百万)

図16 車両サブスクリプション市場、サービスプロバイダーの動向分析、2024年と2030年(USD百万)

図17 OEM市場売上高推計と予測(2018年~2030年)(百万ドル)

図18 第三者プロバイダー市場売上高推計と予測(2018年~2030年)(百万ドル)

図19 車両サブスクリプション市場:サブスクリプションタイプ別見通し(百万ドル)

図20 車両サブスクリプション市場:サブスクリプションタイプ別動向分析、2024年と2030年(百万ドル)

図21 マルチブランドサブスクリプション市場:売上高の見積もりおよび予測、2018年~2030年 (USD百万)

図22 単一ブランドサブスクリプション市場:サブスクリプション期間別見通し(USD百万)

図23 車両サブスクリプション市場:サブスクリプション期間別見通し(USD百万)

図24 車両サブスクリプション市場:サブスクリプション期間の動向分析、2024年と2030年(百万ドル)

図25 1~6ヶ月市場売上高の推計と予測、2018年~2030年(百万ドル)

図26 6~12ヶ月市場売上高の推計と予測、2018~2030年(百万ドル)

図27 12ヶ月超市場売上高の推計と予測、2018~2030年(百万ドル)

図28 車両サブスクリプション市場:車両タイプ別見通し主要ポイント (USD百万)

図29 車両サブスクリプション市場:車両タイプ別動向分析、2024年と2030年(USD百万)

図30 内燃機関(ICエンジン)市場売上高の推計と予測、2018年~2030年 (USD百万)

図31 電気自動車市場 売上高推計と予測、2018年~2030年(USD百万)

図32 地域別市場:主要なポイント

図33 車両サブスクリプション市場:地域別見通し、2024年と2030年(USD百万)

図34 北米車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(百万ドル)

図35 米国車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(百万ドル)

図36 カナダ車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(百万ドル)

図37 メキシコ 車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38 欧州 車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(百万ドル)

図39 イギリス 車両サブスクリプション市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図40 ドイツの車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(百万ドル)

図41 フランスの車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(百万ドル)

図42 アジア太平洋地域の車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(百万ドル)

図43 中国の車両サブスクリプション市場推計と予測、2018年~2030年(百万ドル)

図44 日本の車両サブスクリプション市場推計と予測、2018年~2030年(百万ドル)

図45 インドの車両サブスクリプション市場推計と予測、2018年~2030年(百万ドル)

図46 オーストラリアの車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図47 韓国の車両サブスクリプション市場の見積もりおよび予測、2018年~2030年 (USD百万)

図48 ラテンアメリカ 車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(USD百万)

図49 ブラジル 車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(USD百万)

図50 MEA 車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(USD百万)

図51 サウジアラビア 車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(USD百万)

図52 アラブ首長国連邦 車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(USD百万)

図53 南アフリカ 車両サブスクリプション市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図54 戦略フレームワーク

図55 企業分類

| ※参考情報 車両サブスクリプションは、特定の期間車両を一定の料金で利用できるサービスです。このモデルは、自動車の購入やリースに代わる新しい形態として注目されています。利用者は車両を所有することがなく、必要な期間だけ契約し、車両を利用することができます。経済的な負担を軽減し、柔軟性を持たせることができるため、多くの人々に支持されています。 車両サブスクリプションの種類には、大きく分けて「フルサブスクリプション」と「マイクロサブスクリプション」があります。フルサブスクリプションは、月額料金の中に自動車の使用料だけでなく、保険、メンテナンス、税金などがすべて含まれているサービスを指しています。これにより、利用者は追加の費用を気にすることなく安心して車両を使用できます。 一方、マイクロサブスクリプションは、短期間の利用に特化したモデルで、数時間から数日の利用ができるサービスです。この形式は、特に数回の利用が予定される場合に適しており、旅行や特別なイベント時に利用されることが多いです。また、特定のモデルの車両を試したい場合にも適しています。 車両サブスクリプションの用途は多岐にわたります。都市部では、交通渋滞や駐車場不足の問題があり、多くの人々が車を所有することにためらいを感じています。そこで車両サブスクリプションを利用することで、必要なときにだけ車を利用し、無駄なコストを削減できます。また、出張や旅行、特別なイベントのために短期間で車を必要とする場合にも役立ちます。このように、フレキシブルに利用できる利点から、特に若い世代や働く人々に人気があります。 関連技術としては、モバイルアプリやオンラインプラットフォームが欠かせません。これらを利用することで、ユーザーは簡単に車両を予約・管理できるようになります。また、GPSや車両の状況をリアルタイムで把握するためのテレマティクス技術の導入も進んでいます。これにより、ユーザーは走行距離や燃費、車両の状態などの情報を確認することができます。さらに、AIを活用したデータ分析により、ユーザーの利用パターンに基づいた提案や、新たなサービスの提供が可能になります。 車両サブスクリプションは、消費者にとっての利便性を高める一方、自動車産業全体にも変革をもたらしています。自動車メーカーは、従来の販売モデルからの脱却を目指し、サブスクリプションサービスを新たな収益源とする動きが見られます。また、ライドシェアリングとの連携を強化することで、より広範なモビリティサービスの提供が進められています。 最後に、車両サブスクリプションは今後ますます拡大していくと考えられます。環境への配慮が高まる中、カーシェアや公共交通機関との併用が進むことで、車を所有することの意味が変わっていくでしょう。個々人が自分のライフスタイルに合った利用方法を見つけるのが鍵となります。経済的な選択肢としての重要性が増す中、車両サブスクリプションは新たなモビリティの形として、今後多くの人々に選ばれることでしょう。 |