筋骨格系疾患治療市場のダイナミクス: 促進要因と阻害要因

筋骨格系疾患の有病率の上昇が市場成長を大きく促進

人口の高齢化に伴い、変形性関節症のような退行性疾患が蔓延するようになります。世界保健機関(WHO)によると、変形性関節症患者の約73%は55歳以上の高齢者で、60%は女性です。この急増により、非ステロイド性抗炎症薬、人工関節置換術、アダリムマブやエタネルセプトなどの生物学的製剤による治療に対する需要が高まっています。関節リウマチや強直性脊椎炎などの自己免疫関連の筋骨格系疾患は世界的に増加しています。このため、疾患修飾性抗リウマチ薬(DMARDs)や生物学的製剤の使用率が高まり、アッヴィ(ヒュミラ)やアムジェン(エンブレル)などの企業の売上が増加しています。

変形性関節症、関節リウマチ、腰痛症など、筋骨格疾患の有病率の増加は、生涯管理、複雑な手術、新たな再生療法を必要とする患者数を増加させています。症例数が増加するたびに、調剤、手術、リハビリテーションサービスの提供量が拡大し、筋骨格系疾患治療市場の持続的な2桁成長率を支えています。

長期治療に対する患者のアドヒアランスの低さが筋骨格系疾患治療市場の妨げに

関節リウマチ、変形性関節症、慢性腰痛症などの筋骨格系疾患は、薬物療法、理学療法、生活習慣の改善を通じて、長期的かつ生涯にわたる管理を必要とします。しかし、特にDMARDsや理学療法ではすぐに症状が緩和されないこと、薬物による副作用(例えば、非ステロイド性抗炎症薬による消化器系の問題やメトトレキサートによる吐き気)、治療を続けなくても「何とかなる」という認識のために、多くの患者が早期に治療を中断しています。

アダリムマブのようなTNF阻害剤のような生物学的製剤は、定期的な注射や点滴が必要です。生物学的製剤の服薬アドヒアランス率は、特に自己投与型の場合、12ヵ月後には60%以下になることが多く、継続的な収益の可能性が低くなります。例えば、強直性脊椎炎における生物学的製剤治療のコンプライアンス不良は、疾患の再燃や外科的合併症を引き起こす可能性がありますが、市場にとってより重大なことは、製薬企業にとって患者一人一人の生涯価値を低下させるということです。

筋骨格系疾患治療市場セグメント分析

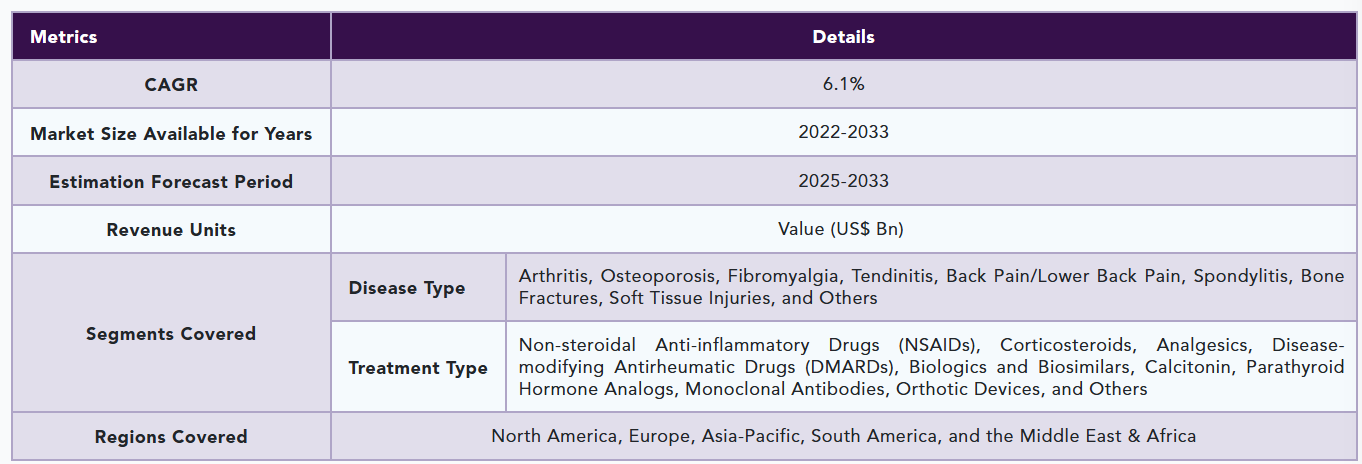

世界の筋骨格系疾患治療市場は、疾患タイプ、治療タイプ、地域に基づいてセグメント化されています。

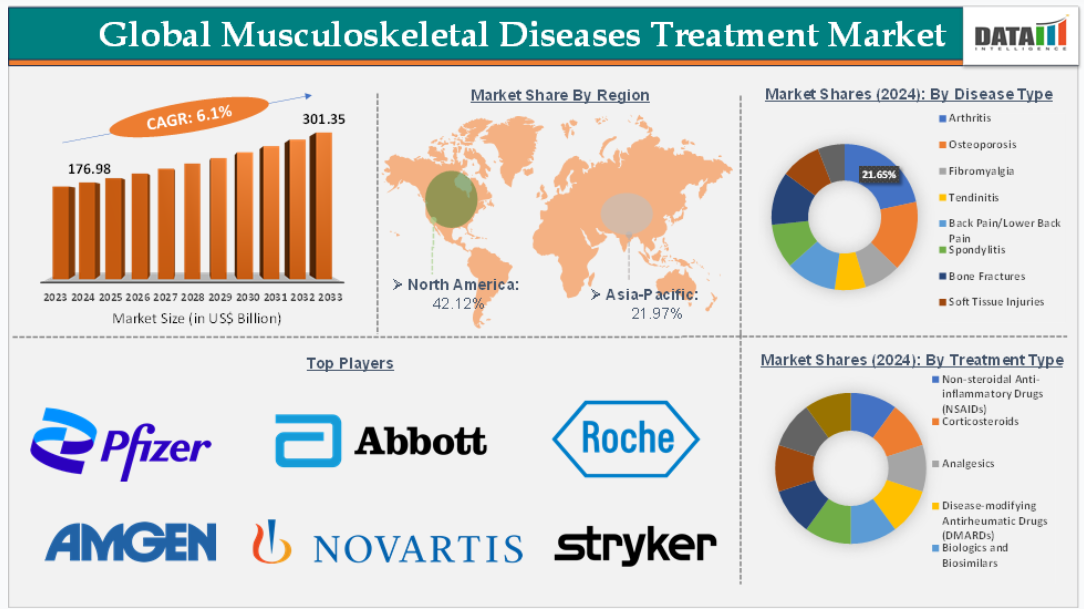

運動器疾患治療市場において、疾患種類別セグメントの関節炎は、2024年に市場シェアの21.65%を占めると予測されます。

変形性関節症(OA)、関節リウマチ(RA)、乾癬性関節炎、痛風を含む関節炎は、世界全体で3億5,000万人以上が罹患しており、高齢化、肥満、座りがちなライフスタイルのために患者数が増加しています。例えば、米国だけでも成人の4人に1人(約5400万人)が関節炎と診断されています。米国疾病予防管理センターによると、この数は2040年までに7,800万人を超えると予想されています。これは、長期的な治療オプションに対する大規模かつ慢性的な需要を生み出しています。

筋骨格系疾患治療市場における研究開発投資の大部分は関節炎治療に向けられており、市場各社はさまざまな治療法を開発しています。例えば、セルトリオンは2025年1月、米国食品医薬品局(FDA)がAVTOZMA(CT-P47、tocilizumab-anoh)をACTEMRAのバイオシミラーとして静脈内投与製剤と皮下投与製剤の両方で承認したと発表しました。AVTOZMAは、関節リウマチ(RA)、多関節に活動性を有する若年性特発性関節炎(pJIA)、全身型若年性特発性関節炎(sJIA)を含む複数の疾患に適応を有しています。

また、2025年4月、変形性関節症の治療法を開発するアーリーステージのバイオ医薬品企業であるサイトニクスは、関節炎患者の膝に関節内注射で2回(90日間隔)投与する、内因性の広範なプロテアーゼ阻害剤の新規組換えタンパク質変異体であるCYT-108の当社初のヒト臨床試験において、最後の患者の診察が終了したと発表しました。

筋骨格系疾患治療市場の地域別分析

2024年、北米が42.12%のシェアで世界の筋骨格系疾患治療市場を支配する見込み

北米は、高収益分野である生物製剤、バイオシミラー、再生医療(幹細胞治療など)、ロボット支援手術の使用でリードしています。例えば、米国は生物学的製剤の世界売上高で最大のシェアを占めており、ヒュミラ(関節リウマチ治療薬アダリムマブ)のような医薬品は、バイオシミラー参入以前は米国だけで年間100億ドル以上の売上をあげていました。このようなバイオシミラー医薬品の台頭は、筋骨格系疾患治療薬市場に様々なバイオシミラー医薬品が投入され、この地域の市場を押し上げています。

例えば、2025年2月、Teva Pharmaceutical Industries Ltd.の米国関連会社であるTeva PharmaceuticalsとAlvotechは、乾癬性関節炎、尋常性乾癬、クローン病、潰瘍性大腸炎、小児尋常性乾癬、小児乾癬性関節炎の治療薬として、ステラーラ(ウステキヌマブ)のバイオシミラーであるSELARSDI(ウステキヌマブ-aekn)注射剤を米国で発売すると発表しました。

さらに、北米、特にアメリカでは主要な市場プレーヤーが存在し、筋骨格系疾患の治療のために様々な治療薬を開発しており、この地域の市場成長をさらに加速させています。例えば、2024年9月、UCBは、成人活動性乾癬性関節炎(PsA)、客観的な炎症徴候を伴う成人活動性非放射線性軸椎関節炎(nr-axSpA)、および成人活動性強直性脊椎炎(AS)の治療薬としてBIMZELX(bimekizumab-bkzx)を米国食品医薬品局(FDA)が承認したと発表しました。BIMZELXは、これら3つの適応症で承認された初めての治療薬で、炎症プロセスを促進する2つの重要なサイトカイン、インターロイキン17A(IL-17A)とインターロイキン17F(IL-17F)を選択的に阻害するように設計されています。

筋骨格系疾患治療市場ではアジア太平洋地域が最も速いペースで成長しており、市場シェアの21.97%を占めています。

製薬企業や医療技術大手は、提携、現地製造、地域のニーズに合わせた製品の上市を通じて、アジア太平洋地域、特に日本、中国、インドへの進出を拡大しています。例えば、LG Chemは2024年7月、中国の変形性関節症治療薬市場に参入するために総力を挙げています。LG Chem は、中国のパートナーであるイーファン製薬が、LG Chem の単回注射による変形性関節症治療薬シノビアンを中国市場で発売したと発表しました。

インド、タイ、マレーシアなどの国々は、手頃な価格の整形外科手術やリハビリ・サービスの拠点となっており、アジア、アフリカ、中東全域から患者を集めています。アジア太平洋地域は、変形性関節症や骨粗鬆症のような退行性筋骨格系疾患に罹患しやすい急速な高齢化により、世界的に最も大きな人口動態の変遷を経験しています。

筋骨格系疾患治療市場のトップ企業

筋骨格系疾患治療市場の上位企業には、fizer Inc., Koninklijke Philips N.V., Novartis AG, Abbott, F. Hoffmann-La Roche Ltd, Stryker Corporation, Amgen Inc., Medtronic, Arthrex, Inc., and Globus Medicalなどがあります。

筋骨格系疾患治療市場の主要動向

- 2025年5月、Biocon Ltd.の子会社が日本の商業パートナーから関節症性乾癬の治療薬としてウステキヌマブBS皮下注を発売したと発表し、同社の株価は2%上昇。ウステキヌマブBS皮下注は、ステララ(ウステキヌマブ)のバイオシミラー医薬品。

- 2025年3月、FDAはHope Biosciences社の脂肪由来間葉系幹細胞(HB-adMSCs)を、2~16歳の小児を対象とした初の小児臨床試験に使用することを承認しました。

- 2025年5月、Bone Health and Osteoporosis Foundation (BHOF)は、骨粗鬆症についての認識を高め、骨折を予防するための健康的な習慣を奨励するという明確な目標を掲げ、新たな挑戦の年として5月を迎えます。骨粗鬆症啓発・予防月間にちなみ、BHOFは5月に「Walk a Mile a Day(1日1マイル歩く)」イニシアチブを立ち上げ、骨の健康を支援するため、あらゆる年齢層の人々に1日2,000歩を歩くことを奨励しています。

この世界の運動器疾患治療市場レポートは、50以上の主要な表、45以上の視覚的にインパクトのある図、178ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと主要な要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 疾患種類別スニペット

- 治療種類別スニペット

- 地域別

- ダイナミクス

- 影響要因

- ドライバー

- 筋骨格系疾患の有病率の上昇

- 整形外科治療における技術の進歩

- 再生治療と個別化治療の成長

- 阻害要因

- 長期治療に対する患者のアドヒアランスの低さ

- 高額な治療費

- 新たな治療法に対するエビデンスが限られていること

- 機会

- AIによる治療計画

- バーチャル筋骨格系ケアプラットフォーム

- 影響分析

- ドライバー

- 影響要因

- 戦略的洞察と産業展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最大のマーケティングブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 最新の開発とブレークスルー

- 規制と償還の状況

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- 価格分析と価格ダイナミクス

- 市場リーダーとパイオニア

- 筋骨格系疾患治療市場:疾患種類別

- 序論

- 市場規模分析とYoY成長率分析(%):疾患種類別

- 市場魅力度指数:疾患種類別

- 関節炎

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 骨粗鬆症

- 線維筋痛症

- 腱鞘炎

- 背部痛/腰痛

- 脊椎炎

- 骨折

- 軟部組織損傷

- その他

- 序論

- 筋骨格系疾患治療市場:治療種類別

- 市場紹介

- 市場規模分析およびYoY成長分析(%):治療タイプ別

- 市場魅力度指数(治療種類別

- 非ステロイド性抗炎症薬(NSAIDs)*市場

- 導入剤

- 市場規模分析および前年比成長率分析(%)

- 副腎皮質ステロイド薬

- 鎮痛薬

- 疾患修飾性抗リウマチ薬(DMARDs)

- 生物製剤とバイオシミラー

- カルシトニン

- 副甲状腺ホルモンアナログ製剤

- モノクローナル抗体

- 装具

- その他

- 市場紹介

- 筋骨格系疾患治療市場:地域別市場分析と成長機会

- はじめに

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 南米アメリカ

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):疾患種類別

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析とYoY成長率分析(%):地域別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- カナダ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):疾患種類別

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):疾患種類別

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 南米アメリカ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):疾患種類別

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- その他の南米アメリカ

- 中東およびアフリカ

- 序論

- 主な地域別ダイナミクス

- 疾患の種類

- 市場規模分析および前年比成長率分析(%):治療種類別

- 米国

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロフィール

- ファイザー

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- ファイザー

- 財務概要

- 会社収益

- 地域別売上高シェア

- 収益予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

- 地域別売上高シェア

- フィリップスN.V.

- ノバルティスAG

- アボット

- F. ホフマン・ラ・ロシュ

- ストライカー・コーポレーション

- アムジェン

- メドトロニック

- アーストレックス

- グローバス・メディカル (*リストは除外)

- 会社収益

- 前提条件と調査方法

- データ収集手段

- データの三角測量

- 予測処置

- データの検証と妥当性確認

- 付録

- アメリカとサービスについて

- アメリカ

| ※参考情報 筋骨格系疾患治療は、筋肉や骨、関節、靭帯、腱などの運動器官に関連する疾患や障害を対象にした治療分野です。これらの疾患は、痛みや可動域の制限、機能障害を引き起こすことが多く、日常生活に大きな影響を与えます。疾患の原因は多岐にわたりますが、加齢、外傷、炎症、代謝異常、遺伝的要因などが含まれます。 筋骨格系疾患には、様々な種類があります。代表的なものとしては、関節リウマチ、変形性関節症、腰痛、肩こり、骨粗鬆症、慢性疲労症候群、筋膜症、痛風、骨折などがあります。これらの疾患は、特定の症状や経過に基づいて診断され、適切な治療が行われます。 治療の目的は、痛みや炎症を和らげ、機能を回復させ、患者のQOL(生活の質)を向上させることです。治療方法には、薬物療法、理学療法、手術療法、補助具の使用などがあります。薬物療法では、非ステロイド性抗炎症薬(NSAIDs)や筋弛緩薬、コルチコステロイドなどが用いられます。これにより、痛みを軽減し、炎症を抑えることができます。 理学療法は、筋骨格系疾患の治療において非常に重要な役割を果たします。理学療法士は、運動療法やマッサージ、物理療法を用いて、筋力や柔軟性を改善し、痛みを和らげることを目指します。運動療法は、筋肉を強化し、関節の可動域を広げるために特に有効です。患者の状態に応じて、個別にプログラムが立てられ、進められます。 手術療法は、重度の筋骨格系疾患や外傷に対して行われることがあります。例えば、関節置換手術や靭帯再建手術などがあり、これにより患者は痛みの軽減や機能の回復が期待できます。手術後は、リハビリテーションが重要であり、回復を促進します。 近年では、筋骨格系疾患の治療においても新しい技術やアプローチが導入されています。例えば、関節内注射療法やPRP(多血小板血漿)療法、幹細胞治療などがあります。これらのアプローチは、再生医療の発展に伴い、組織修復や再生を促進することが期待されています。 日常生活における予防も重要です。筋骨格系疾患は、一部が生活習慣に起因することがあるため、適切な運動、バランスの取れた食事、体重管理が推奨されます。また、正しい姿勢や動作を心がけることも重要です。例えば、デスクワークが多い人は、適度に休憩を取り、ストレッチを行うことが推奨されます。 患者教育も大切な要素です。疾患についての理解を深めることで、患者自身が症状管理や予防に努める意識が高まります。医療従事者は、患者が自身の状態をしっかり把握し、治療に参加できるよう支援する必要があります。 筋骨格系疾患治療は、さまざまな専門家が連携して行われることが多く、リウマチ専門医、整形外科医、理学療法士、作業療法士、栄養士などの協力が求められます。この多職種のチームアプローチにより、患者に最適な治療が提供され、より良い結果が期待できます。 このように、筋骨格系疾患治療は、多様なアプローチを通じて痛みや機能障害の改善を目指しています。疾患の種類や症状に応じて、最適な治療法を選択し、患者の生活の質を向上させることが重要です。医療技術の進歩により、今後も新しい治療法の開発が期待され、より効果的な治療が実現されることでしょう。 |