病理検査におけるAI市場の魅力的な機会

アジア太平洋地域

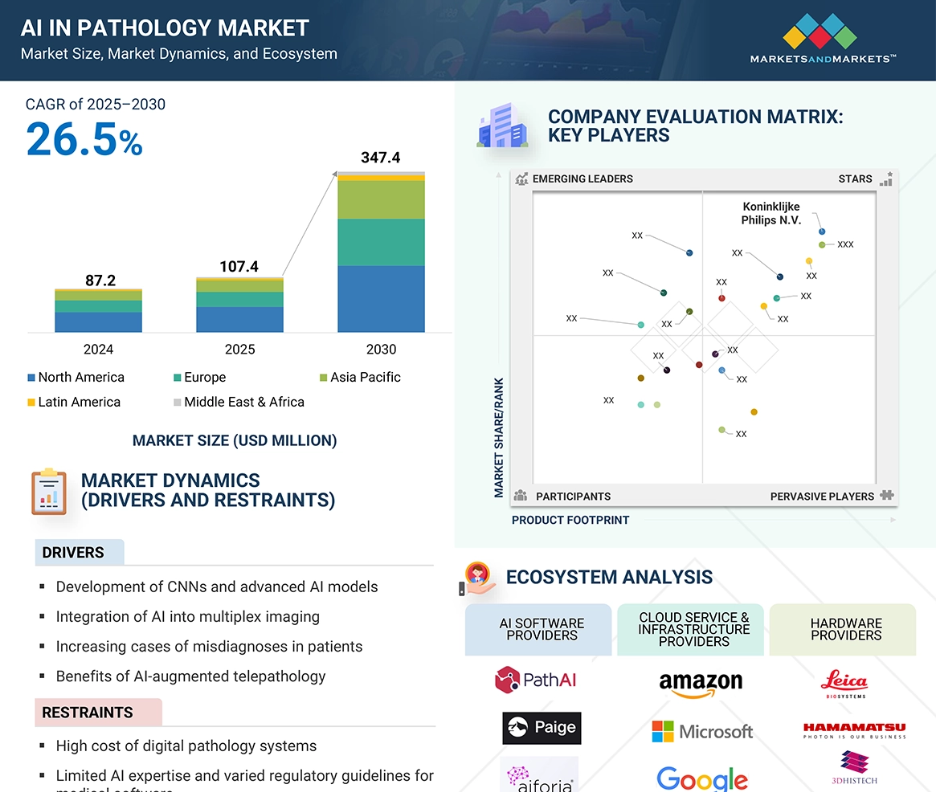

アジア太平洋地域の市場成長は、政府の医療イニシアティブやAI政策支援、主要企業や新興企業による研究開発投資、医療インフラの拡大、病院のデジタル化などに起因しています。

AI新興企業と医療機関の協力関係の急増、がんセンターにおけるAI統合デジタル病理診断の広範な展開が市場成長の原動力となっています。

地方や十分なサービスを受けていない地域でのAI対応診断サービスの拡大や、がん検診プログラムへのAIの統合は、世界の市場プレーヤーに有利な機会を提供すると期待されています。

アジア太平洋地域の病理AI市場は、精密医薬品への需要の高まりにより、予測期間中に大きな成長が見込まれています。

発展途上国における限られたデジタルインフラと熟練した人材の不足が、この市場の成長に課題をもたらすと予想されます。

病理学における世界AI市場ダイナミクス

DRIVER:マルチプレックスイメージングへのAIの統合

マルチプレックスイメージングへのAIの統合は、特にデジタル病理学が進歩し続ける中、病理学分野における変革的飛躍を意味します。マルチプレックス免疫組織化学(IHC)や蛍光イメージングのようなマルチプレックスイメージング技術は、1つの組織サンプルで複数のバイオマーカーを同時に可視化することを可能にします。このような多次元データは、複雑な生物学的プロセスを理解するための比類のない機会をもたらしますが、同時に、生成される情報の膨大さと複雑さによる課題ももたらします。AI、特にディープラーニング・アルゴリズムは、マルチプレックス・イメージング・データの分析を自動化し、パターンを特定し、人間の認識を超えるような洞察を提供することで、これらの課題に対処するのに役立ちます。

制約:AIの専門知識が限られており、医療用ソフトウェアの規制ガイドラインも多様

企業がAIシステムを開発、管理、導入するには、特定のスキルセットを持つ人材が必要です。例えば、AIシステムを扱う担当者は、コグニティブ・コンピューティング、MLおよび機械知能、ディープラーニング、画像認識について理解している必要があります。AIソリューションを既存のシステムに統合することも困難であり、人間の脳の動作を再現するために大規模なデータ処理が必要になります。些細なミスでもシステム障害につながったり、望ましい結果に悪影響を及ぼす可能性があります。AIの人材に対する需要が高まっているにもかかわらず、この分野では熟練した専門家の不足が顕著です。2024年にデロイトが実施した調査によると、AI人材の不足はあらゆる産業で依然として大きな課題となっており、67%の企業が、経済的な混乱の中でも需要が続いているにもかかわらず、有能な専門家の確保に苦慮していることが明らかになりました。特に、成熟したAI導入企業の23%は、成熟していない企業よりも高いスキルギャップを報告しており、変革プロジェクトに必要なスキルをより明確に理解している可能性を示しています。

可能性:マルチオミクス・データの統合

ゲノミクス、プロテオミクス、メタボロミクス、トランスクリプトミクスを包括するマルチオミクスデータの統合は、病理学市場におけるAIの大きな可能性を示しています。これらの多様な生物学的データセットを統合することで、病理学者は疾患メカニズムのより包括的な見解を得ることができ、複雑な健康状態をより深く理解することができます。この総合的なアプローチは、異なる生物学的層間の複雑な関係を特定し、正確な病気の診断と最適な治療戦略の決定において極めて重要です。マルチオミクス・データを統合することで、ロバストな予測分析が可能になります。

課題 AIアルゴリズムに必要なデータの不足

AIアルゴリズムには、トレーニングと検証のために、大規模で多様な、十分に注釈付けされたデータセットが必要です。しかし、病理学においてそのようなデータセットを取得することは、データプライバシー規制、複数の医療システムにわたるデータの断片化、専門家によるアノテーションの必要性などのために困難です。正確で信頼性の高いAIモデルを開発するためには、高品質なデータを確実に入手することが重要な課題となっています。ほとんどのAIシステムは、高品質のトレーニング写真を必要とします。理想的には、これらのトレーニング画像は「ラベル付け」(すなわち、アノテーション)されている必要があります。時間的な制約もさることながら、人間によるアノテーションは、アプリ開発においてしばしば高価な障害となります。クラウドソーシングは安価で迅速かもしれませんが、ノイズが混入する可能性があります。

世界の病理検査AI市場のエコシステム分析

病理検査におけるAIのエコシステムは、製品に貢献する様々なステークホルダーとの複雑な配分を含むネットワークです。このエコシステムの主要プレーヤーはAIソフトウェアとクラウドサービスプロバイダーであり、ホスティングと処理のためのスケーラブルなデータプラットフォームを提供し、診断による高解像度画像からの大規模なデータ出力を横断的にカットします。医療機器メーカーは、高解像度スキャナーや画像処理システムなどのハードウェアを提供。ミドルウェアのプロバイダーは、AIソリューションのための既存の医療システムとの統合を保証します。規制機関は、開発されたAIアプリケーションが安全で、その基準に準拠できるように、ガイドラインと承認経路を決定します。データ分析ソリューション・プロバイダーは、病理データをより良い意思決定のための実用的な洞察に変換します。これは、技術、医療、規制の各セクターが協力してイノベーションを推進し、病理検査におけるAIの導入を促進する、相互接続されたエコシステムを表しています。

エンド・ツー・エンド・ソリューション(統合プラットフォーム)セグメントは、2024年の病理検査におけるAI市場において、オファリング別で最大のセグメントを占めています。

2024年の病理検査におけるAI市場で最大のシェアを占めたのはエンドツーエンドソリューション(統合プラットフォーム)セグメント。このセグメントの大きなシェアは、強化された相互運用性とデータ共有、簡素化されたデータ共有&サポートを提供するこれらのソリューションの能力に起因しています。スケーラブルで高度な技術ソリューションに対する需要の高まりも主要な成長要因です。

ニューラルネットワーク別では、畳み込みニューラルネットワークが2024年の病理学AI市場で最大のシェアを占めています。

2024年、畳み込みニューラルネットワークセグメントは、複雑な視覚データを分析し、正確な診断を特定する能力により、病理学におけるAI市場で最大のシェアを占めました。これらのニューラルネットワークは、画像内の関心領域のローカリゼーションとセグメンテーションも支援します。新しいデータや病理医からのフィードバックを活用することで、時間の経過とともに継続的に学習し、改善することができます。

2024年の病理学AI市場で最大のシェアを占めたのは南米。

2024年、北米が病理学AI市場の最大シェアを占めました。同地域の病理学インフラを変えるための投資や改革、デジタル病理学ソリューションの採用拡大がその要因です。この地域の市場成長を拡大するその他の要因は、医療インフラの絶え間ない拡張と、先進的なAI技術の市場アクセシビリティの上昇です。

病理検査AI市場の最新動向

- 2024年2月、Roche Tissue Diagnostics (RTD)はPathAIと提携し、RTDのコンパニオン診断部門向けにAIを搭載したデジタル病理アルゴリズムを開発しました。これらの画像解析アルゴリズムはRoche Navify Digital Pathologyプラットフォームに実装される予定であり、世界中の病理検査室へのスムーズな統合を保証します。

- 2024年2月、アメリカ食品医薬品局(FDA)は、AIアルゴリズム機能を搭載したホロジック社のGenius Digital Diagnostics Systemを承認しました。このシステムは、前がん病変と子宮頸がん細胞を検出するために、ディープラーニングAIと高度な体積画像技術を統合した、FDAが承認した初のデジタル細胞診ソリューションです。

- 2024年7月、スペインの地域保健当局であるカスティーリャ・レオン州は、AIを活用した診断についてアイフォリア・テクノロジーズ社(フィンランド)と提携。これは、同地域の病理検査室における診断プロセスを強化することを目的としたもので、セクトラの画像管理システムとアイフォリアのAIベースの画像解析ソリューションが組み込まれています。

- 2022年1月、Aiforia Technologies PlcはMayo Clinicと提携し、トランスレーショナル研究におけるより迅速な結果とスケーラブルな研究を可能にするため、同クリニックにAIを活用した病理研究支援アーキテクチャを構築しました。

主要市場プレイヤー

病理学におけるAI市場の主要プレーヤーは以下の通り。

Koninklijke Philips N.V. (Netherlands)

F. www Hoffmann-La Roche Ltd (Switzerland)

Hologic, Inc. (US)

Akoya Biosciences, Inc. (US)

Aiforia Technologies Plc (Finland)

Indica Labs Inc. (US)

OptraScan (US)

Ibex Medical Analytics Ltd. (Israel)

Mindpeak GmbH (Germany)

Tribun Health (France)

Techcyte, Inc. (US)

Deep Bio Inc. (Korea)

Lumea Inc. (US)

Visiopharm (Denmark)

aetherAl (Taiwan)

Aiosyn (Netherlands)

Paige Al, Inc. (US)

Proscia Inc. (US)

PathAl, Inc. (US)

Tempus Labs, Inc. (US)

Konfoong Biotech International Co., Ltd. (China)

DoMore Diagnostics AS (Norway)

Verily Life Sciences, LLC (US)

deepPath (US)

4D Path Inc(US)

1 はじめに

1.1 調査目的 28

1.2 市場の定義 28

1.3 調査範囲 29

1.3.1 市場区分と地理的広がり 29

1.3.2 含むものと含まないもの 30

1.4 考慮した年数 31

1.5 考慮した通貨 31

1.6 主要ステークホルダー 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次資料からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 収益シェア分析図 37

2.2 市場規模の推定 38

2.3 市場の内訳とデータの三角測量 44

2.4 調査の前提 45

2.5 調査の限界 45

2.5.1 方法論に関する限界 45

2.5.2 範囲に関する限界

2.6 リスク評価 46

3 エグゼクティブ・サマリー 47

4 プレミアムインサイト 51

4.1 病理検査におけるAI市場におけるプレーヤーの主な機会 51

4.2 病理検査におけるAI市場:地域ミックス 52

4.3 アジア太平洋地域:病理検査AI市場:エンドユーザー別、主要国・地域別 53

4.4 地理的成長機会 54

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因 56

5.2.1.1 CNNと高度AIモデルの開発 56

5.2.1.2 マルチプレックスイメージングへのAIの統合 56

5.2.1.3 患者の誤診事例の増加 57

5.2.1.4 AIを活用したテレパソロジーの利点 57

5.2.1.5 ディープラーニングと画像処理の進歩 58

5.2.2 阻害要因 58

5.2.2.1 デジタル病理システムの高コスト 58

5.2.2.2 限られたAIの専門知識と医療ソフトウェアに対する多様な規制ガイドライン 59

5.2.2.3 レガシーシステムとの不十分な相互運用性の問題 59

5.2.3 機会 60

5.2.3.1 個別化医薬品の需要増加 60

5.2.3.2 マルチオミクスデータの統合 60

5.2.3.3 病気の進行予測分析 61

5.2.4 課題 61

5.2.4.1 AIアルゴリズム用のデータ不足 61

5.2.4.2 データのプライバシーと倫理的懸念 61

5.2.4.3 AIモデルの解釈可能性に関する課題 62

5.3 顧客ビジネスに影響を与えるトレンドと混乱 63

5.4 産業動向 63

5.4.1 病理学におけるAIの進化 63

5.5 エコシステム分析 64

5.6 バリューチェーン分析 67

5.7 技術分析 68

5.7.1 主要技術 68

5.7.1.1 機械学習(ML)と人工知能(AI) 68

5.7.1.2 コンピュータビジョン 68

5.7.2 補完技術 69

5.7.2.1 クラウドコンピューティング 69

5.7.3 隣接技術 69

5.7.3.1 テレパソロジー 69

5.8 規制の状況 70

5.8.1 規制機関、政府機関、その他の組織 70

5.8.2 地域別の規制 70

5.8.2.1 北米 70

5.8.2.1.1 アメリカ 70

5.8.2.1.2 カナダ 71

5.8.2.2 ヨーロッパ 72

5.8.2.3 アジア太平洋地域 73

5.8.2.3.1 日本 73

5.8.2.3.2 中国 74

5.9 価格分析 75

5.9.1 平均販売価格の動向(地域別) 75

5.9.2 オファリング別の疾患別価格分析 75

5.10 ポーターの5つの力分析 76

5.10.1 新規参入による脅威 77

5.10.2 代替品による脅威 77

5.10.3 供給者の交渉力 77

5.10.4 買い手の交渉力 77

5.10.5 競合の激しさ 78

5.11 特許分析 78

5.11.1 AI病理ソリューションの特許公開動向 78

5.11.2 管轄地域と上位出願人の分析 79

5.12 主要ステークホルダーと購買基準 82

5.12.1 購入プロセスにおける主要ステークホルダー 82

5.12.2 購入基準 83

5.13 エンドユーザー分析 83

5.13.1 エンドユーザーの満たされていないニーズ 83

5.13.2 エンドユーザーの期待 84

5.14 主要な会議とイベント(2025~2026年) 85

5.15 ケーススタディ分析 86

5.15.1 ケーススタディ1:PATBAL社は多様なモデリングアプローチをサポートする高水準のPytorch構文を採用 86

5.15.2 ケーススタディ 2: KFBIO はがん診断を強化するために KFBIO AI 子宮頸がんスクリーニングシステムを開発 86

5.15.3 ケーススタディ3:ヘルシンキ大学の研究チームが患者の転帰を予測するディープラーニングAIモデルを開発するためにaiforia createを使用 87

5.16 投資と資金調達のシナリオ 87

5.17 ビジネスモデル 88

5.18 AI/遺伝子AIが病理AI市場に与える影響 88

5.18.1 主なユースケース 89

5.18.2 AI/ジェネレーティブAIの導入:ケーススタディ 90

5.18.2.1 バイオマーカー探索の加速と臨床試験の最適化 90

5.18.3 AI/ジェネレーティブAIの相互接続と隣接エコシステムへの影響 91

5.18.3.1 創薬・医薬品開発市場 91

5.18.3.2 医療画像&診断市場 91

5.18.4 ユーザーの準備と影響評価 92

5.18.4.1 ユーザー準備状況 92

5.18.4.1.1 製薬企業 92

5.18.4.1.2 バイオ医薬品企業 92

5.18.4.2 影響評価 92

5.18.4.2.1 ユーザーA:製薬会社 92

5.18.4.2.1.1 実施 92

5.18.4.2.1.2 影響 93

5.18.4.2.2 ユーザーB:バイオ製薬会社 93

5.18.4.2.2.1 実施 93

5.18.4.2.2 影響 93

5.19 貿易分析 93

5.19.1 輸入シナリオ 94

5.19.2 輸出シナリオ 95

5.20 2025年アメリカ関税率 96

5.20.1 導入 96

5.20.2 主要関税率 97

5.20.3 価格への影響分析 98

5.20.4 国・地域への影響 98

5.20.4.1 アメリカ 98

5.20.4.2 ヨーロッパ 99

5.20.4.3 アジア太平洋 100

5.20.5 最終用途産業への影響 100

6 病理学におけるAI市場:提供製品別 101

6.1 導入 102

6.2 エンドツーエンドソリューション 102

6.2.1 医療モデルにおける統合ワークフローへの需要の高まりが市場を牽引 102

6.3 ニッチポイントソリューション 103

6.3.1 精密医薬品と標的治療研究への関心の高まりが市場を促進 103

6.4 技術 104

6.4.1 高度なデータ管理ソリューションへのニーズの高まりが市場を後押し 104

6.5 ハードウェア 105

6.5.1 AIベースの顕微鏡の高採用が市場を促進 105

6.6 顕微鏡 107

6.6.1 組織サンプルの自動分析ニーズが成長を促進 107

6.7 スキャナー 108

6.7.1 画質の向上と精密診断が需要を押し上げる 108

6.8 ストレージシステム 110

6.8.1 高解像度画像の構造化モデルのニーズが市場成長を後押し 110

7 病理学におけるAI市場:ニューラルネットワーク別 112

7.1 はじめに 113

7.2 畳み込みニューラルネットワーク(CNN) 113

7.2.1 高品質な画像認識と異同検知の提供に注力することが市場を促進 113

7.3 生成的敵対ネットワーク(Gans) 115

7.3.1 正確な合成病理画像の生成ニーズが市場を牽引 115

7.4 リカレント・ニューラル・ネットワーク(Rnns) 116

7.4.1 逐次データと時間依存パターンの分析ニーズが市場を牽引 116

7.5 その他のニューラルネットワーク 118

8 病理学におけるAI市場:機能別 119

8.1 導入 120

8.2 画像解析 121

8.2.1 細胞の異常と疾患マーカーの検出が普及を促進 121

8.3 診断法 122

8.3.1 自動化されたサンプルの迅速な処理が市場を牽引 122

8.4 ワークフロー管理 123

8.4.1 ハイスループット結果を得るためのラボリソースの最適化が普及を促進 123

8.5 データ管理 124

8.5.1 データ統合と処理の進歩が需要を押し上げる 124

8.6 予測分析 125

8.6.1 病気の早期診断への関心の高まりが市場を牽引 125

8.7 CDSS 126

8.7.1 リアルタイムな洞察の提供が市場を活性化 126

8.8 自動レポート作成 127

8.8.1 品質管理に対する需要の高まりが市場を牽引 127

8.9 品質保証ツール 128

8.9.1 規制ニーズの高まりが品質保証ツールの需要を加速し、成長を後押し 128

9 病理学におけるAI市場:ユースケース別 129

9.1 導入 130

9.2 創薬 130

9.2.1 ターゲット同定と選択 133

9.2.1.1 バイオマーカー探索のための分子・組織学的データの分析が市場を活性化 133

9.2.2 ターゲットバリデーション 134

9.2.2.1 精密医薬品への需要の高まりが市場を牽引 134

9.2.3 ヒットの同定と優先順位付け 135

9.2.3.1 迅速な解析とコスト効率への要求の高まりが普及を後押し 135

9.2.4 ヒットからリードへの同定 136

9.2.4.1 ML技術の進歩が市場成長を後押し 136

9.2.5 リード最適化 137

9.2.5.1 治療効果への関心の高まりが市場を後押し 137

9.2.6 候補化合物の選定とバリデーション 138

9.2.6.1 規制当局の承認要件が市場を牽引 138

9.3 疾患の診断と予後 139

9.3.1 慢性疾患の罹患率の増加が市場を後押し 139

9.4 臨床ワークフロー 140

9.4.1 膨大なデータの構造化された自動化が市場を牽引 140

9.5 トレーニングと教育 141

9.5.1 学術機関におけるデジタル病理システムのユーティリティが市場成長を支える 141

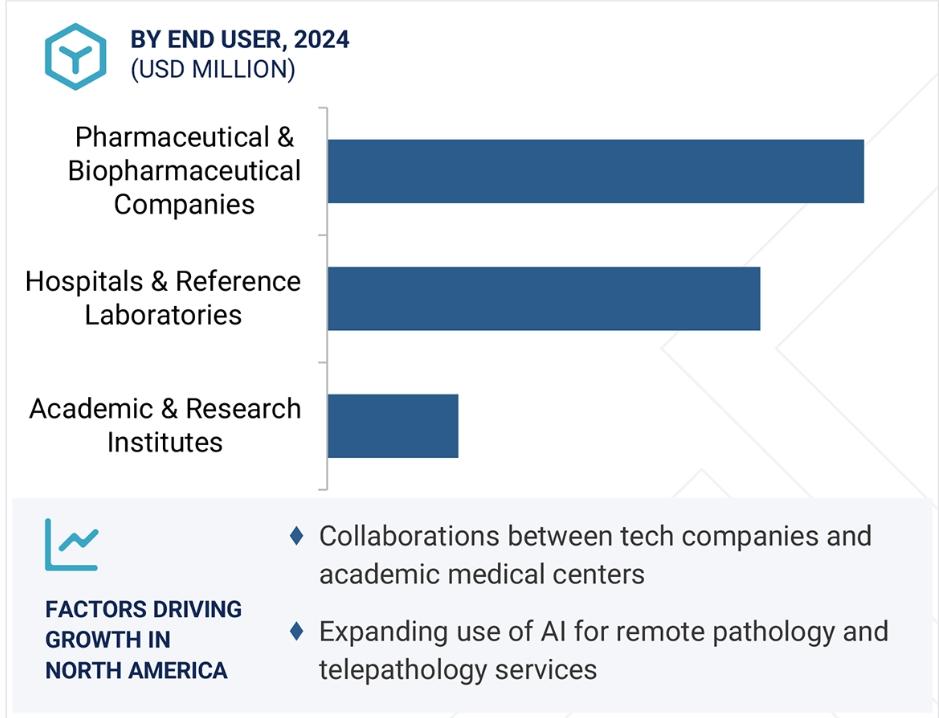

10 病理学におけるAI市場:エンドユーザー別 143

10.1 導入 144

10.2 製薬・バイオ医薬品企業 144

10.2.1 毒物学的検査への関心の高まりが市場を促進 144

10.3 病院・標準検査機関 145

10.3.1 感染症の効果的な診断ニーズの増加が成長を促進 145

10.4 学術・研究機関 147

10.4.1 ライフサイエンス研究への投資拡大が需要を後押し 147

11 病理学におけるAI市場(地域別) 148

11.1 はじめに 149

11.2 南米アメリカ 149

11.2.1 マクロ経済見通し 149

11.2.2 アメリカ 153

11.2.2.1 高い医療費とクラウドコンピューティングプラットフォームの改善が市場を促進 153

11.2.3 カナダ 157

11.2.3.1 先端医療診断へのディープラーニング採用の増加が市場を牽引 157

11.3 ヨーロッパ 160

11.3.1 マクロ経済見通し 160

11.3.2 英国 163

11.3.2.1 創薬開発への注力の高まりが需要を押し上げる 163

11.3.3 ドイツ 166

11.3.3.1 AIイニシアチブのための資金調達が可能で、取り込みを促進 166

11.3.4 フランス 169

11.3.4.1 医療計算におけるビッグデータ導入の増加が普及を促進 169

11.3.5 イタリア 172

11.3.5.1 医療におけるデジタルトランスフォーメーションとイノベーションが市場成長を支える 172

11.3.6 スペイン 175

11.3.6.1 労働力不足の深刻化が市場を活性化 175

11.3.7 その他のヨーロッパ 178

11.4 アジア太平洋地域 181

11.4.1 マクロ経済見通し 181

11.4.2 中国 185

11.4.2.1 感染症および慢性疾患の増加が需要を促進 185

11.4.3 日本 188

11.4.3.1 高度な医療インフラが市場を促進 188

11.4.4 インド 191

11.4.4.1 医療のデジタル化に対する関心の高まりが需要を押し上げる 191

11.4.5 その他のアジア太平洋地域 195

11.5 南米アメリカ 198

11.5.1 マクロ経済見通し 198

11.5.2 ブラジル 201

11.5.2.1 市場成長を支えるAI導入のための戦略的投資 201

11.5.3 メキシコ 204

11.5.3.1 医薬品研究開発の成長が市場を牽引 204

11.5.4 その他の南米アメリカ 207

11.6 中東・アフリカ 210

11.6.1 マクロ経済見通し 210

11.6.2 GCC諸国 213

11.6.2.1 成長を支える専門技術拡大のための投資の増加 213

11.6.3 その他の中東・アフリカ 216

12 競争環境 220

12.1 はじめに 220

12.2 主要プレーヤーの戦略/勝利への権利 220

12.2.1 病理学におけるAI市場で各社が採用した戦略の概要 221

12.3 収益分析、2020年~2024年 223

12.4 市場シェア分析、2024年 223

12.5 企業評価マトリックス:主要企業、2024年 226

12.5.1 スター企業 226

12.5.2 新興リーダー 226

12.5.3 浸透型プレーヤー 226

12.5.4 参加企業 226

12.5.5 企業フットプリント:主要プレーヤー、2024年 228

12.5.5.1 企業フットプリント 228

12.5.5.2 オファリングのフットプリント 229

12.5.5.3 ユースケースのフットプリント 230

12.5.5.4 エンドユーザーフットプリント 231

12.5.5.5 地域別フットプリント 232

12.6 企業評価マトリクス:新興企業/SM(2024年) 233

12.6.1 進歩的企業 233

12.6.2 対応力のある企業 233

12.6.3 ダイナミックな企業 233

12.6.4 スターティングブロック 233

12.6.5 競争ベンチマーキング 235

12.7 企業評価と財務指標 236

12.7.1 財務指標 236

12.7.2 企業評価 236

12.8 ブランド/製品の比較 237

12.9 競争シナリオ 237

12.9.1 製品・サービスの上市と承認 237

12.9.2 取引 239

12.9.3 その他の開発 241

13 会社プロファイル 242

13.1 主要企業 242

13.1.1 コニンクライフ・フィリップス 242

13.1.1.1 事業概要 242

13.1.1.2 提供する製品/サービス 243

13.1.1.3 最近の動向 244

13.1.1.3.1 取引 244

13.1.1.4 MnMビュー 244

13.1.1.4.1 主要な強み 244

13.1.1.4.2 戦略的選択 244

13.1.1.4.3 弱点と競争上の脅威 244

244 13.1.1.4.3 弱点と競争上の脅威 244 245

13.1.2.1 事業概要 245

13.1.2.2 提供する製品/サービス 246

13.1.2.3 最近の動向 247

13.1.2.3.1 製品/サービスの上市と承認 247

13.1.2.3.2 取引 248

13.1.2.4 MnMビュー 248

13.1.2.4.1 主要な強み 248

13.1.2.4.2 戦略的選択 248

13.1.2.4.3 弱点と競争上の脅威 248

13.1.3 ホロジック・インク 249

13.1.3.1 事業概要 249

13.1.3.2 提供する製品/サービス 250

13.1.3.3 最近の動向 251

13.1.3.3.1 製品/サービスの上市と承認 251

13.1.3.4 MnMビュー 251

13.1.3.4.1 主要な強み 251

13.1.3.4.2 戦略的選択 251

13.1.3.4.3 弱点と競争上の脅威 251

252 13.1.4 アコヤバイオサイエンス(株 252

13.1.4.1 事業概要 252

13.1.4.2 提供する製品/サービス 253

13.1.4.3 最近の開発状況 254

13.1.4.3.1 取引 254

13.1.4.4 MnMビュー 255

13.1.4.4.1 主要な強み 255

13.1.4.4.2 戦略的選択 255

13.1.4.4.3 弱点と競争上の脅威 255

13.1.5 アイフォリア テクノロジー ピーエルシー 256

13.1.5.1 事業概要 256

13.1.5.2 提供する製品・サービス 257

13.1.5.3 最近の動向 258

13.1.5.3.1 取引 258

13.1.5.4 MnMビュー 260

13.1.5.4.1 主要な強み 260

13.1.5.4.2 戦略的選択 260

13.1.5.4.3 弱点と競争上の脅威 260

13.1.6 インディカ・ラボズ・インク 261

13.1.6.1 事業概要 261

13.1.6.2 提供する製品/サービス 261

13.1.6.3 最近の動向 262

13.1.6.3.1 製品/サービスの上市・承認 262

13.1.6.3.2 取引 263

13.1.6.3.3 事業拡大 265

13.1.7 オプトラスカン 266

13.1.7.1 事業概要 266

13.1.7.2 提供する製品/サービス 266

13.1.7.3 最近の動向 267

13.1.7.3.1 その他の開発 267

13.1.8 アイベックス・メディカル・アナリティクス(株 268

13.1.8.1 事業概要 268

13.1.8.2 提供する製品/サービス 268

13.1.8.3 最近の動向 269

13.1.8.3.1 製品/サービスの上市と承認 269

13.1.8.3.2 取引 270

13.1.9 マインドピーク 272

13.1.9.1 事業概要 272

13.1.9.2 提供する製品/サービス 272

13.1.9.3 最近の動向 273

13.1.9.3.1 製品/サービスの発売と承認 273

13.1.9.3.2 取引 273

13.1.9.3.3 その他の動向 274

13.1.10 トリバンヘルス 275

13.1.10.1 事業概要 275

13.1.10.2 提供する製品/サービス 275

13.1.10.3 最近の動向 276

13.1.10.3.1 取引 276

13.1.11 テックサイト(株 277

13.1.11.1 事業概要 277

13.1.11.2 提供する製品/サービス 277

13.1.11.3 最近の動向 278

13.1.11.3.1 製品/サービスの上市と承認 278

13.1.11.3.2 取引 278

13.1.11.3.3 その他の進展 279

13.1.12 ディープバイオ・インク 280

13.1.12.1 事業概要 280

13.1.12.2 提供する製品/サービス 280

13.1.12.3 最近の動向 281

13.1.12.3.1 取引 281

13.1.13 株式会社ルメア 282

13.1.13.1 事業概要 282

13.1.13.2 提供する製品/サービス 282

13.1.13.3 最近の動向 283

13.1.13.3.1 取引 283

13.1.14 ビジオファーム 284

13.1.14.1 事業概要 284

13.1.14.2 提供する製品/サービス 284

13.1.14.3 最近の動向 285

13.1.14.3.1 製品/サービスの上市と承認 285

13.1.14.3.2 事業拡大 285

13.1.15 エーテライ 287

13.1.15.1 事業概要 287

13.1.15.2 提供する製品/サービス 287

13.1.15.3 最近の動向 288

13.1.15.3.1 取引 288

13.1.16 アイオシン 289

13.1.16.1 事業概要 289

13.1.16.2 提供する製品/サービス 289

13.1.16.3 最近の動向 290

13.1.16.3.1 製品・サービスの上市と承認 290

13.1.16.3.2 取引 291

13.1.16.3.3 その他の進展 291

13.1.17 ペイジ・アイ・インク 292

13.1.17.1 事業概要 292

13.1.17.2 提供する製品/サービス 292

13.1.17.3 最近の動向 293

13.1.17.3.1 製品/サービスの上市と承認 293

13.1.17.3.2 取引 295

13.1.17.3.3 その他の進展 295

13.1.18 プロシア 296

13.1.18.1 事業概要 296

13.1.18.2 提供する製品/サービス 296

13.1.18.3 最近の動向 297

13.1.18.3.1 製品/サービスの上市と承認 297

13.1.18.3.2 取引 298

13.1.18.3.3 その他の動き 298

13.1.19 パサイ・インク 299

13.1.19.1 事業概要 299

13.1.19.2 提供する製品/サービス 299

13.1.19.3 最近の動向 300

13.1.19.3.1 製品・サービスの上市と承認 300

13.1.19.3.2 取引 301

13.1.20 テンパス・ラボ社 303

13.1.20.1 事業概要 303

13.1.20.2 提供する製品/サービス 304

13.1.20.3 最近の動向 304

13.1.20.3.1 製品/サービスの上市と承認 304

13.2 その他のプレーヤー 305

13.2.1 KONFOONG BIOINFORMATION TECH CO.,LTD. 305

13.2.2 ドモア・ダイアグノスティックス 306

13.2.3 クリティブ 306

13.2.4 ディープアソロジー 307

307 13.2.5 4D PATH INC. 308

14 付録 309

14.1 ディスカッションガイド 309

14.2 Knowledgestore: Marketsandmarketsの購読ポータル 316

14.3 カスタマイズオプション 318

14.4 関連レポート 318

14.5 著者の詳細 319

表1 為替レート(2021~2024年) 31

表2 市場エコシステムにおけるプレーヤーの役割 66

表3 規制機関、政府機関、その他の組織 70

表4 アメリカFDA: 医療機器の分類

表5 アメリカ: 医療機器の規制承認プロセス

表6 カナダ: 医療機器規制承認プロセス 72

表 7 ヨーロッパ: IVD機器の分類 72

表8 日本:PMDAにおける医療機器の分類 74

表9 中国:医療機器の分類 74

表10 オファリング別の疾患別価格分析 75

表11 ポーターの力の影響 77

表12 病理学におけるAI市場の上位出願者の管轄分析 79

表13 病理学におけるAI市場の主要特許 81

表 14 購入プロセスにおける関係者の影響(エンドユーザー別) 82

表15 主な購買基準(エンドユーザー別) 83

表16 エンドユーザーの満たされていないニーズ 84

表17 病理学におけるAI市場:エンドユーザーの期待 84

表18 2025~2026年の会議・イベント一覧 85

表 19 HSコード9011対応製品の国別輸入データ、

2020-2023 (千米ドル) 95

表 20 HS コード 9011 準拠製品の輸出データ(国別) 94

2020-2023年(百万米ドル) 96

表21 アメリカが調整した相互関税率 97

表22 ai病理学製品の関税率 97

表23 関税の影響によるエンドユーザー製品の価格変化とその影響予測 98

表24 病理検査におけるAI市場、オファリング別、2023~2030年(百万米ドル) 102

表25 エンドツーエンドソリューションの病理検査AI市場、国・地域別、2023-2030年(百万米ドル) 103

表26 ニッチポイントソリューションの病理検査AI市場:国・地域別、2023-2030年(百万米ドル) 104

表 27 技術の病理検査における AI 市場、国・地域別、

2023-2030 (百万米ドル) 105

表 28 ハードウェアの病理検査における AI 市場、種類別、2023-2030 年 (百万米ドル) 106

表 29 ハードウェアの病理検査における AI 市場、国/地域別、

2023-2030 (百万米ドル) 106

表 30 顕微鏡の病理検査における AI 市場:国/地域別、

2023-2030 (百万米ドル) 108

表31 スキャナー向け病理診断AI市場:国・地域別、

2023-2030 (百万米ドル) 109

表32 ストレージシステム向け病理検査AI市場:国/地域別、

2023-2030 (百万米ドル) 111

表33 病理検査におけるAI市場、ニューラルネットワーク別、2023-2030年 (百万米ドル) 113

表34 畳み込みニューラルネットワークの病理検査におけるAI市場、

国・地域別、2023-2030年(百万米ドル) 114

表 35 生成逆境ネットワークの病理検査における AI 市場、

国・地域別、2023年~2030年(百万米ドル) 116

表 36 リカレント・ニューラル・ネットワークの病理検査における AI 市場、

国・地域別、2023年~2030年(百万米ドル) 117

表37 その他のニューラルネットワークの病理検査AI市場

国・地域別、2023-2030年(百万米ドル) 118

表 38 病理検査における AI 市場、機能別、2023-2030 年 (百万米ドル) 120

表 39 画像解析の病理検査におけるAI市場、国・地域別、

2023-2030 (百万米ドル) 121

表40 診断用病理AI市場、国・地域別、

2023-2030 (百万米ドル) 122

表41 ワークフロー管理向けAI病理診断市場:国・地域別、2023-2030年(百万米ドル) 123

表42 データ管理における病理検査AI市場:国・地域別、2023-2030年(百万米ドル) 124

表43 予測分析のための病理検査におけるAI市場:国/地域別、2023-2030年(百万米ドル) 125

表 44 cdss の病理検査における AI 市場、国/地域別、

2023-2030年(百万米ドル) 126

表45 レポート自動生成のための病理検査におけるAI市場、

国・地域別、2023-2030年(百万米ドル) 127

表 46 品質保証ツールの病理検査におけるAI市場、

国・地域別、2023-2030年(百万米ドル) 128

表47 病理学におけるAI市場、ユースケース別、2023-2030年(百万米ドル) 130

表48 病理学におけるAIの創薬アプリケーション 131

表 49 病理学における創薬 AI 市場、種類別、

2023-2030 (百万米ドル) 131

表 50 病理検査における創薬 AI 市場、国・地域別、

2023-2030 (百万米ドル) 132

表51 ターゲット同定・選択のための病理検査におけるAI市場、

国・地域別、2023-2030年(百万米ドル) 133

表52 ターゲットバリデーション向け病理検査AI市場:国・地域別、2023-2030年(百万米ドル) 134

表 53 ヒットの特定と優先順位付けのための病理検査における AI 市場、

国・地域別、2023-2030年(百万米ドル) 135

表 54 ヒット・ツー・リード同定のための病理検査におけるAI市場、

国・地域別、2023-2030年(百万米ドル) 136

表55 リード最適化のための病理検査AI市場:国・地域別、2023-2030年(百万米ドル) 137

表56 候補選定と検証のための病理検査におけるAI市場、

国・地域別、2023-2030年(百万米ドル) 138

表 57 病気の診断と予後のための病理検査における AI 市場、

国・地域別、2023-2030年(百万米ドル) 140

表 58 臨床ワークフロー向け病理検査AI市場:国・地域別、2023-2030年(百万米ドル) 141

表59 トレーニング・教育向けAI病理学市場:国・地域別、2023-2030年(百万米ドル) 142

表60 病理検査におけるAI市場、エンドユーザー別、2023-2030年(百万米ドル) 144

表 61 製薬・バイオ製薬企業向け病理検査AI市場:国・地域別、2023-2030年(百万米ドル) 145

表 62 病院・標準検査室向け病理検査AI市場、

国・地域別、2023-2030年(百万米ドル) 146

表 63 学術・研究機関の病理検査における AI 市場、

国・地域別、2023-2030年(百万米ドル) 147

表64 病理学におけるAI市場、地域別、2023年~2030年(百万米ドル) 149

表65 北米アメリカ:病理検査におけるAI市場、国別、

2023-2030年(百万米ドル) 151

表 66 北米アメリカ:病理検査におけるAI市場、提供製品別、

2023年~2030年(百万米ドル) 151

表 67 北米アメリカ:病理検査におけるAI市場、機能別、

2023-2030年 (百万米ドル) 152

表 68 北米アメリカ:病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030年 (百万米ドル) 152

表69 南米アメリカ:病理学におけるAI市場:ユースケース別、

2023-2030年 (百万米ドル) 153

表70 南米アメリカ:病理検査におけるAI市場、エンドユーザー別、

2023-2030年(百万米ドル) 153

表 71 アメリカ: 病理検査におけるAI市場:提供製品別、2023-2030年(百万米ドル) 155

表 72 アメリカ: 病理検査におけるAI市場:機能別、2023-2030年(百万米ドル) 155

表 73 アメリカ: 病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030年(百万米ドル) 156

表 74 アメリカ: 病理検査におけるAI市場、ユースケース別、2023-2030年(百万米ドル) 156

表 75 アメリカ: 病理検査におけるAI市場、エンドユーザー別、2023-2030年(百万米ドル) 157

表 76 カナダ: 病理検査におけるAI市場:提供製品別、2023年~2030年(百万米ドル) 158

表 77 カナダ: 病理検査におけるAI市場:機能別、2023年~2030年(百万米ドル) 158

表 78 カナダ: 病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030年 (百万米ドル) 159

表 79 カナダ: 病理検査におけるAI市場:ユースケース別 2023-2030年 (百万米ドル) 159

表 80 カナダ: 病理検査におけるAI市場:エンドユーザー別 2023-2030年 (百万米ドル) 160

表 81 ヨーロッパ: 病理検査におけるAI市場、国/地域別、

2023-2030年 (百万米ドル) 161

表 82 ヨーロッパ: 病理検査におけるAI市場:提供製品別、2023年~2030年(百万米ドル) 161

表 83 ヨーロッパ: 病理検査におけるAI市場:機能別 2023-2030年 (百万米ドル) 162

表 84 ヨーロッパ: 病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030年 (百万米ドル) 162

表 85 ヨーロッパ: 病理検査におけるAI市場:ユースケース別 2023-2030年 (百万米ドル) 163

表 86 ヨーロッパ: 病理検査におけるAI市場:エンドユーザー別 2023-2030年 (百万米ドル) 163

表 87 英国: 病理検査におけるAI市場:提供製品別 2023-2030年 (百万米ドル) 164

表 88 英国: 病理検査におけるAI市場:機能別 2023-2030年 (百万米ドル) 165

表 89 英国: 病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030 (百万米ドル) 165

表 90 英国: 病理検査におけるAI市場:ユースケース別 2023-2030年(百万米ドル) 166

表 91 英国: 病理検査におけるAI市場:エンドユーザー別 2023-2030年 (百万米ドル) 166

表92 ドイツ:病理検査におけるAI市場:オファリング別 2023-2030年 (百万米ドル) 167

表93 ドイツ:病理検査におけるAI市場:機能別、2023-2030年(百万米ドル) 167

表94 ドイツ:病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030年 (百万米ドル) 168

表 95 ドイツ:病理検査におけるAI市場:ユースケース別 2023-2030 (百万米ドル) 168

表96 ドイツ:病理検査におけるAI市場:エンドユーザー別 2023-2030年(百万米ドル) 169

表 97 フランス:病理検査におけるAI市場:オファリング別 2023-2030年 (百万米ドル) 170

表98 フランス:病理検査におけるAI市場:機能別 2023-2030年 (百万米ドル) 170

表99 フランス:病理検査におけるAI市場:ニューラルネットワーク別

2023-2030年 (百万米ドル) 171

表100 フランス:病理検査におけるAI市場:ユースケース別 2023-2030年 (百万米ドル) 171

表101 フランス:病理検査におけるAI市場:エンドユーザー別 2023-2030年 (百万米ドル) 172

表102 イタリア:病理検査におけるAI市場:オファリング別 2023-2030年 (百万米ドル) 173

表103 イタリア:病理検査AI市場:機能別 2023-2030年 (百万米ドル) 173

表104 イタリア:病理検査におけるAI市場:ニューラルネットワーク別

2023-2030年 (百万米ドル) 174

表105 イタリア:病理検査におけるAI市場:ユースケース別 2023-2030年 (百万米ドル) 174

表106 イタリア:病理検査におけるAI市場:エンドユーザー別 2023-2030年 (百万米ドル) 175

表 107 スペイン:病理検査におけるAI市場:オファリング別 2023-2030年 (百万米ドル) 176

表108 スペイン:病理検査におけるAI市場:機能別 2023-2030年 (百万米ドル) 176

表109 スペイン:病理検査におけるAI市場:ニューラルネットワーク別

2023-2030年 (百万米ドル) 177

表110 スペイン:病理検査におけるAI市場:ユースケース別 2023-2030年(百万米ドル) 177

表111 スペイン:病理検査におけるAI市場:エンドユーザー別 2023-2030年(百万米ドル) 178

表112 その他のヨーロッパ: 病理検査におけるAI市場、提供製品別、

2023-2030年 (百万米ドル) 179

表 113 ヨーロッパのその他地域:病理検査におけるAI市場:エンドユーザー別、2023年~2030年 179 病理検査におけるAI市場、機能別、

2023-2030年 (百万米ドル) 179

表 114 ヨーロッパのその他地域 病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030年 (百万米ドル) 180

表 115 ヨーロッパのその他地域:病理学における AI 市場:機能別、2023 年~2030 年(百万米ドル) 180 病理検査におけるAI市場、ユースケース別、

2023-2030年 (百万米ドル) 180

表116 ヨーロッパのその他地域:病理学におけるAI市場 病理検査におけるAI市場、エンドユーザー別、

2023年~2030年(百万米ドル) 181

表 117 アジア太平洋地域:病理検査におけるAI市場、国・地域別、

2023年~2030年(百万米ドル) 183

表118 アジア太平洋地域:病理検査におけるAI市場、提供製品別、

2023-2030年(百万米ドル) 183

表119 アジア太平洋地域:病理検査におけるAI市場、機能別、

2023-2030年 (百万米ドル) 184

表120 アジア太平洋地域:病理検査におけるAI市場、ニューラルネットワーク別、

2023~2030年 (百万米ドル) 184

表121 アジア太平洋地域:病理学におけるAI市場、ユースケース別、

2023年~2030年(百万米ドル) 185

表122 アジア太平洋地域:病理学におけるAI市場、エンドユーザー別、

2023年~2030年(百万米ドル) 185

表123 中国:病理検査におけるAI市場:オファリング別 2023-2030年 (百万米ドル) 186

表124 中国:病理検査におけるAI市場:機能別 2023-2030年 (百万米ドル) 186

表125 中国:病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030年 (百万米ドル) 187

表126 中国:病理検査におけるAI市場:ユースケース別 2023-2030年 (百万米ドル) 187

表127 中国:病理検査におけるAI市場:エンドユーザー別 2023-2030年 (百万米ドル) 188

表128 日本:がん罹患率、がん種類別、2020年対2040年 189

表129 日本:病理検査におけるAI市場:オファリング別、2023-2030年(百万米ドル) 189

表130 日本:病理検査におけるAI市場:機能別、2023年~2030年(百万米ドル) 190

表131 日本:病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030年 (百万米ドル) 190

表132 日本:病理検査におけるAI市場:ユースケース別 2023-2030年 (百万米ドル) 191

表133 日本:病理検査におけるAI市場:エンドユーザー別 2023-2030年 (百万米ドル) 191

表 134 インド: 病理検査におけるAI市場:オファリング別 2023-2030年 (百万米ドル) 192

表 135 インド: 病理検査におけるAI市場:機能別 2023-2030年 (百万米ドル) 193

表 136 インド: 病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030年 (百万米ドル) 193

表 137 インド: 病理検査におけるAI市場:ユースケース別 2023-2030年 (百万米ドル) 194

表 138 インド: 病理検査におけるAI市場、エンドユーザー別、2023年~2030年(百万米ドル) 194

表139 その他のアジア太平洋地域:病理検査におけるAI市場、提供サービス別、

2023-2030年 (百万米ドル) 195

表140 その他のアジア太平洋地域:病理検査におけるAI市場、機能別、

2023-2030年 (百万米ドル) 196

表141 アジア太平洋地域のその他地域:病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030年 (百万米ドル) 196

表142 アジア太平洋地域のその他地域:病理学におけるAI市場、ユースケース別、

2023-2030年 (百万米ドル) 197

表143 アジア太平洋地域のその他地域:病理検査におけるAI市場、エンドユーザー別、

2023-2030年 (百万米ドル) 197

表144 南米アメリカ:病理検査におけるAI市場:国/地域別、

2023-2030年 (百万米ドル) 199

表 145 南米:病理検査におけるAI市場:提供サービス別、

2023-2030年 (百万米ドル) 199

表 146 南米:病理検査におけるAI市場、機能別、

2023-2030 (百万米ドル) 200

表147 南米:病理検査におけるAI市場:ニューラルネットワーク別、

2023-2030 (百万米ドル) 200

表148 南米:病理学におけるAI市場:ユースケース別、

2023-2030 (百万米ドル) 201

表 149 南米:病理検査におけるAI市場:エンドユーザー別、

2023-2030年 (百万米ドル) 201

表 150 ブラジル: 病理検査におけるAI市場:提供製品別 2023-2030年 (百万米ドル) 202

表 151 ブラジル: 病理検査AI市場:機能別 2023-2030年 (百万米ドル) 202

表 152 ブラジル: 病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030年 (百万米ドル) 203

表 153 ブラジル: 病理検査AI市場:ユースケース別 2023-2030年 (百万米ドル) 203

表 154 ブラジル: 病理検査におけるAI市場:エンドユーザー別 2023-2030年 (百万米ドル) 204

表155 メキシコ:病理検査におけるAI市場:オファリング別 2023-2030年(百万米ドル) 205

表156 メキシコ:病理検査におけるAI市場:機能別、2023年~2030年(百万米ドル) 205

表157 メキシコ:病理検査におけるAI市場:ニューラルネットワーク別、

2023-2030年(百万米ドル) 206

表158 メキシコ:病理検査におけるAI市場:ユースケース別 2023-2030年(百万米ドル) 206

表159 メキシコ:病理検査におけるAI市場:エンドユーザー別 2023-2030年(百万米ドル) 207

表160 その他の南米アメリカ:病理検査におけるAI市場:提供製品別、

2023-2030年 (百万米ドル) 208

表161 南米アメリカのその他:病理検査におけるAI市場、機能別、

2023-2030年 (百万米ドル) 208

表162 その他の南米:病理検査におけるAI市場:ニューラルネットワーク別、2023-2030年(百万米ドル) 209

表163 その他の南米:病理検査におけるAI市場:ユースケース別、

2023-2030年 (百万米ドル) 209

表164 その他の南米:病理検査におけるAI市場:エンドユーザー別、

2023-2030 (百万米ドル) 210

表 165 中東・アフリカ:病理検査におけるAI市場、地域別、

2023-2030 (百万米ドル) 211

表 166 中東・アフリカ:病理検査におけるAI市場、提供製品別、

2023-2030 (百万米ドル) 211

表 167 中東・アフリカ:病理検査におけるAI市場、機能別、

2023-2030 (百万米ドル) 212

表168 中東・アフリカ:病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030年 (百万米ドル) 212

表 169 中東・アフリカ:病理学におけるAI市場、ユースケース別、

2023-2030 (百万米ドル) 213

表170 中東・アフリカ:病理検査におけるAI市場、エンドユーザー別、

2023-2030 (百万米ドル) 213

表 171 GCC諸国: 病理検査におけるAI市場、提供製品別、

2023-2030 (百万米ドル) 214

表 172 GCC 諸国: 病理検査におけるAI市場、機能別、

2023-2030年 (百万米ドル) 215

表 173 GCC 諸国:病理検査における AI 市場:機能別、2023 年~2030 年(百万米ドル) 215 病理検査におけるAI市場、ニューラルネットワーク別、

2023-2030年 (百万米ドル) 215

表 174 GCC 諸国: 病理学におけるAI市場、ユースケース別、

2023-2030年 (百万米ドル) 216

表 175 GCC諸国: 病理検査におけるAI市場、エンドユーザー別、

2023-2030年(百万米ドル) 216

表176 中東・アフリカのその他地域:病理検査におけるAI市場:提供製品別、2023年~2030年(百万米ドル) 217

表 177 中東・アフリカのその他地域:病理検査におけるAI市場:機能別、2023年~2030年(百万米ドル) 217

表178 中東・アフリカのその他地域:病理検査におけるAI市場:ニューラルネットワーク別、2023年~2030年(百万米ドル) 218

表179 中東・アフリカのその他地域:病理検査におけるAI市場、ユースケース別、

2023年~2030年(百万米ドル) 218

表180 中東・アフリカその他地域:病理検査におけるAI市場:エンドユーザー別 2023年~2030年(百万米ドル) 219

表181 主要企業が展開する戦略の概要 221

表182 病理検査におけるAI市場:競争の度合い 224

表183 オファリングのフットプリント 229

表184 ユースケースのフットプリント 230

表185 エンドユーザーのフットプリント 231

表186 地域別フットプリント 232

表187 病理検査におけるAI市場:主要新興企業/中小企業の詳細リスト 235

表 188 病理検査におけるAI市場:主要新興企業/中堅企業の競合ベンチマーキング 235

表189 病理検査におけるAI市場:製品/サービスの上市と承認(2021年1月~2025年4月) 237

表190 病理検査におけるAI市場:取引件数(2021年1月~2025年4月) 239

表191 病理検査におけるAI市場:その他の動向(2021年1月~2025年4月) 241

表192 Koninklijke philips n.v: 会社概要 242

表193 Koninklijke philips n.v: 提供する製品/サービス 243

表 194 Koninklijke philips n.v: 取引(2021年1月~2025年4月) 244

表195 F.ホフマン・ラ・ロッシュLtd: 会社概要 245

表 196 F. Hoffmann-La Roche LTD: 提供する製品/サービス 246

表 197 F. Hoffmann-La Roche LTD: 製品/サービスの上市と承認(2021年1月~2025年3月) 247

表 198 F. Hoffmann-La Roche LTD: 取引(2021年1月~2025年3月) 248

表 199 ホロジック:会社概要 249

表200 ホロジック:提供する製品/サービス 250

表 201 ホロジック:製品/サービスの上市と承認(2021 年 1 月~2025 年 4 月) 251

表202 アコヤバイオサイエンス:会社概要 252

表203 アコヤバイオサイエンス:提供製品・サービス 253

表204 アコヤバイオサイエンス(株): 取引(2021年1月~2025年4月) 254

表205 アイフォリア・テクノロジーズ・ピーエルシー: 会社概要 256

表 206 aiforia technologies plc: 提供製品/サービス 257

表 207 aiforia technologies plc: 取引(2021年1月~2025年4月) 258

表 208 インディカ・ラボズ・インク:会社概要 261

表209 インディカ・ラボズ・インク:提供製品/サービス 261

表 210 インディカ・ラボズ・インク:製品/サービスの上市と承認、

2021年1月~2025年4月 262

表 211 インディカ・ラボズ・インク: 取引(2021年1月~2025年4月) 263

表212 インディカ・ラボ:事業拡大(2021年1月~2025年4月) 265

表213 オプトラスカン:会社概要 266

表214 オプトラスカン:提供製品/サービス 266

表215 オプトラスカン:その他の展開(2021年1月~2025年4月) 267

表 216 アイベックス・メディカル・アナリティクス(株 会社概要 268

表217 アイベックス・メディカル・アナリティクス社:会社概要 268 提供製品・サービス 268

表218 アイベックス・メディカル・アナリティクス(株): 製品/サービスの上市と承認(2021年1月~2025年4月) 269

表219 アイベックス・メディカル・アナリティクス社:取引(2021年1月~2025年4月) 270

表 220 マインドピークGmbH:会社概要 272

表 221 マインドピーク:提供製品/サービス 272

表 222 マインドピーク:製品/サービスの上市と承認、

2021年1月~2025年4月 273

表223 マインドピークGMBH:取引(2021年1月~2025年4月) 273

表 224 マインドピークGmbH:その他の開発(2021年1月~2025年4月) 274

表 225 トリブンヘルス 会社概要 275

表 226 トリブンヘルス:会社概要 275 提供製品/サービス 275

表227 トリブンヘルス:取引実績(2021年1月~2025年4月) 275 2021年1月~2025年4月の取引 276

表228 テクサイト社:会社概要 277

表229 テックサイト:提供製品/サービス 277

表230 テックサイト:製品/サービスの上市と承認、

2021年1月~2025年4月 278

表 231 テックサイト: 取引(2021年1月~2025年4月) 278

表 232 テックサイト社: その他の開発、2021年1月~2025年4月 279

表 233 ディープバイオ:会社概要 280

表 234 ディープバイオ:提供製品/サービス 280

表 235 ディープバイオ: 取引(2021年1月~2025年4月) 281

表 236 ルメア:会社概要 282

表237 ルメア:提供製品/サービス 282

表 238 lumea inc: 取引(2021年1月~2025年4月) 283

表 239 ビジオファーム 会社概要 284

表 240 ビジオファーム: 提供製品・サービス 284

表 241 ビジオファーム: 製品/サービスの上市と承認、

2021年1月~2025年4月 285

表 242 ビジオファーム 事業拡大(2021年1月~2025年4月) 285

表 243 エーテライ:会社概要 287

表244 Aetherai:提供する製品/サービス 287

表 245 エーテライ:取引(2021 年 1 月~2025 年 4 月) 288

表 246 アイオシン:会社概要 289

表 247 アイオシン:提供製品・サービス 289

表 248 アイオシン:製品/サービスの上市と承認、

2021年1月~2025年4月 290

表 249 アイオシン:取引(2021 年 1 月~2025 年 4 月) 291

表 250 アイオシン:その他の開発(2021 年 1 月~2025 年 4 月) 291

表 251 ペイジ・アイ:会社概要 292

表 252 ペイジ・アイ:提供製品/サービス 292

表 253 ペイジ・アイ:製品/サービスの上市と承認、

2021年1月~2025年4月 293

表 254 ペイジ・アイ, INC: 取引(2021 年 1 月~2025 年 4 月) 295

表 255 ペイジ・アイ, INC: その他の開発、2021年1月~2025年4月 295

表 256 プロシア:会社概要 296

表 257 プロシア:提供製品/サービス 296

表 258 プロシア:製品/サービスの上市と承認、

2021年1月~2025年4月 297

表 259 プロシア, INC: 取引(2021年1月~2025年4月) 298

表 260 プロシア, INC: その他の開発、2021年1月~2025年4月 298

表 261 パサイ・インク:会社概要 299

表 262 パサイ・インク:提供製品/サービス 299

表263 Pathai, Inc、

2021年1月~2025年4月 300

表 264 Pathai, Inc: 取引(2021年1月~2025年4月) 301

表265 テンパス・ラボ社:会社概要 303

表266 テンパス・ラボ:提供製品/サービス 304

表 267 テンパス・ラボ・インク:製品/サービスの上市と承認、

2021年1月~2025年4月 304

表 268 KONFOONG BIOINFORMATION TECH CO: 会社概要 305

表 269 ドモア・ダイアグノスティックス:会社概要 306

表270 クリティヴ:会社概要 306

表271 ディーパス:会社概要 307

表272 4Dパス:会社概要 308

| ※参考情報 病理学における人工知能(AI)は、病理診断や研究において新たな可能性を開く技術として注目されています。病理学は、組織や細胞の異常を評価して病気を診断する学問です。AIの導入により、診断精度の向上や効率化が期待されています。 病理学におけるAIは、主に機械学習や深層学習といった手法を利用しています。これらの技術は、大量のデータを分析し、パターンを見つけ出す能力に優れています。特にディープラーニングは、画像データの解析において強力で、病理スライドの画像から異常な細胞の検出や分類を行うことが可能です。 AIの種類には、いくつかのアプローチがあります。まず、教師あり学習が一般的で、これは既にラベル付けされたデータを元に学習を行い、新しいデータの分類や予測を行います。次に、教師なし学習はラベルのないデータから情報を抽出し、クラスタリングや次元削減などの技術が用いられます。また、強化学習も一部の領域で利用されており、自律的に最適な行動を学習することができます。 AIの利用は、病理診断のプロセスに多くの利点をもたらします。一つは、診断の精度向上です。AIは大量のデータを分析することで、微細な異常を見逃すリスクを減少させることができます。さらに、医師の作業を補助する形で、診断のスピードを向上させることができます。特に、病理スライドの読み取りにかかる時間を大幅に短縮できる可能性があります。 また、AIの導入により、より均一な診断が可能となります。人間の判断にはバイアスや経験の差が影響しますが、AIはデータに基づいて一貫した判断を下すことができるため、結果のばらつきを減らすことが期待されています。 さらに、AIは疾患の発見や予測にも利用されます。例えば、がんの早期発見に向けて、過去の患者データを元にした予測モデルが開発されています。これにより、リスクが高い患者を早期に特定し、適切な検査を施すことが可能となります。このアプローチは、予防医学や個別化医療の向上にも寄与すると考えられています。 AIの関連技術には、画像解析以外にも自然言語処理(NLP)やデータマイニングがあります。NLPは電子カルテのテキストデータから重要な情報を抽出するために利用され、患者の症状や過去の診断情報を分析することで、病理診断の質を向上させる手助けをします。データマイニングは、病歴データや治療結果を分析し、新たな治療法の発見に寄与します。 また、AIの活用には倫理的な課題やデータのプライバシーに関する問題も存在します。病理学の分野でAIを用いる際には、患者データを適切に管理する必要がありますし、AIの判断を医師が適切に解釈するための教育も重要です。AIはあくまで補助的なツールであり、最終的な判断は専門医が行うべきとされます。 今後、病理学におけるAIの応用はさらに進むと予想されています。データの蓄積や技術の進展により、より高精度な診断や、新たな治療法の発見が促進されるでしょう。病理学の現場でAIがどのように生かされるのか、その進展を見守っていく必要があります。 このように、病理学におけるAIは、診断精度の向上、作業効率の改善、疾患予測のための新たなアプローチを提供する技術として、その重要性が高まっています。実際の医療の現場での利用には多くの挑戦が伴いますが、今後の研究や開発に期待が寄せられています。データとAIの力を借りて、より良い医療を実現するための道を模索していくことが求められています。 |