放射線検出、監視、および安全市場における魅力的な機会

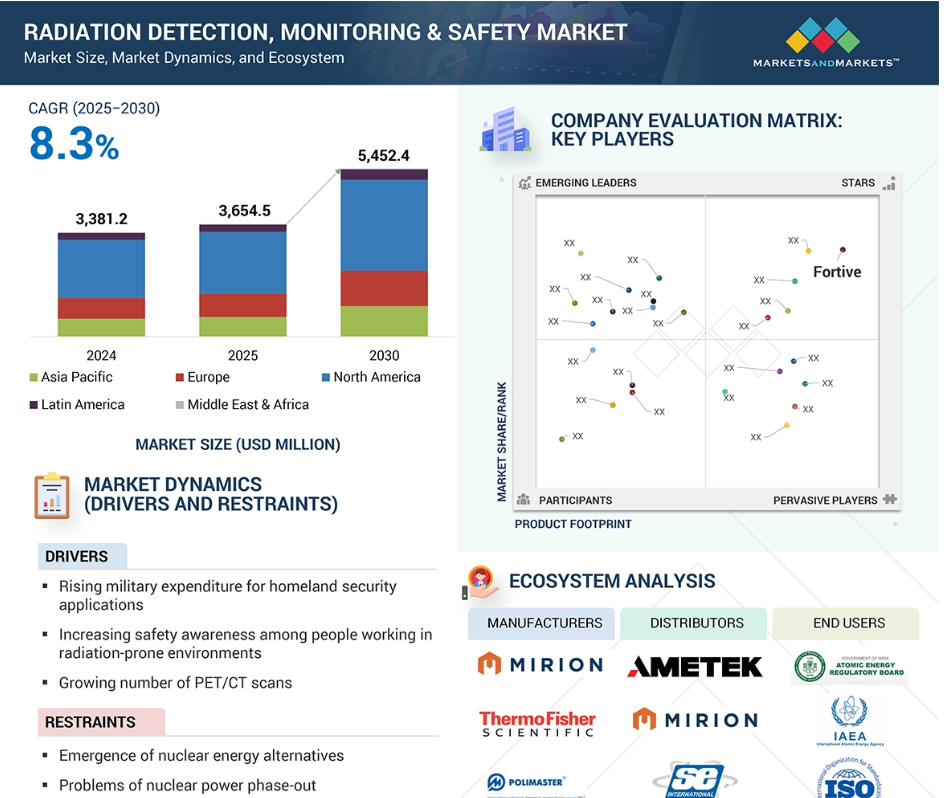

北米

北米は、EPA やカナダ環境省などの機関による厳しい環境規制により、コンプライアンス試験に対する需要が高まっているため、最大の市場シェアを占めています。

気候変動、水質汚染、土壌劣化に対する懸念の高まりから、包括的な環境試験に対する需要が高まっています。

研究開発に投資する主要企業が存在すること、および医薬品、農業、食品安全などの産業における用途の拡大も、市場の拡大に寄与しています。

放射線検出、モニタリング、および安全市場は、産業化の進展に伴う排出量および廃棄物の増加、ならびに環境衛生および持続可能性に対する国民の意識の高まりによって牽引されています。

2024年には、北米が47.0%の市場シェアを占め、最大の市場となりました。

世界の放射線検出、モニタリング、および安全市場の動向

ドライバー:PET/CTスキャン件数の増加

放射線画像診断は、がん、脳卒中、心血管疾患、外傷、神経疾患など、多様な医療状態の診断と管理においてますます重要になっています。世界保健機関(WHO)によると、2022年に世界で約5,000万人が認知症と診断され、今後数年間で年間1,000万件の新規症例が発生すると予測されています。アルツハイマー病だけでも、アメリカでは約 700 万人に影響があり、2050 年までに 1,300 万人に増加すると予測されています。認知症に関連する医療費は、2024 年に 3,600 億米ドルに達し、2050 年には 1 兆米ドル近くに達すると予測されています。世界のがん負担は甚大で、毎年 2,000 万人近くの新規症例があり、970 万人もの人が死亡しています。2022 年までに、約 5,350 万人のがん生存者が診断後 5 年以上生存すると予測されています。アメリカ癌協会は、2024 年にアメリカで 2,001,140 人の新規がん患者が発生し、611,720 人が死亡すると予測しています。こうした傾向は、アルツハイマー病、がん、心血管疾患の管理における高度な画像診断のニーズの高まりを浮き彫りにしています。

制約要因:原子力エネルギーの代替技術の台頭

原子力エネルギーは、世界の電力需要に対応する潜在的な解決策ですが、重大な安全上の懸念—特に原子炉溶融のリスクと長期的な核廃棄物貯蔵の課題—が、その普及を大幅に妨げています。これらの問題は、都市や国家が小規模および大規模な再生可能エネルギー源の導入を優先するよう迫っています。太陽、風力、水力、潮力、波力、地熱などの新しい再生可能エネルギー技術は、原子力発電の拡大にとって大きな課題となっています。その結果、原子力エネルギーに伴う健康と安全に関する課題が継続するため、これらのよりクリーンな代替エネルギーの普及は、放射線検出、モニタリング、および安全分野の成長を阻害する可能性があります。現在の研究では、小型モジュール炉(SMR)、核融合技術の進歩、水素エネルギーシステムなど、従来の原子力発電に代わるいくつかの革新的な代替技術に焦点が当てられています。これらの技術は、よりクリーンで安全な代替手段を提供することで、エネルギーの持続可能性を高める可能性を秘めています。この傾向は、需要の増加に対応するために、大規模な原子力インフラの分散化とエネルギー出力の最適化を進める世界的な動きも反映しています。その結果、原子力エネルギーの開発と採用は依然として遅れをとっており、この領域の市場全体の拡大は限定的なものとなっています。

機会:放射線検出技術の進歩

この市場における研究開発の可能性は、特に、医療、国土安全保障、防衛、原子力発電分野における放射線検出、モニタリング、および安全製品における新しい用途や機能に関して、大きな進歩が見込まれています。2024年11月、キング・アブドゥルアズィーズ科学技術大学の研究者たちは、検出システムにおける「暗電流」と呼ばれるバックグラウンドノイズを大幅に低減することで、X線操作の安全性を高める画期的な装置を発表しました。この革新的な技術は、特定の電気的カスケード構成に配列された臭化メチルアンモニウム鉛ペロブスカイト結晶を利用しています。このカスケード構成を採用することで、ダーク電流を 3 分の 2 近く低減し、カスケード構造を採用していない同様の結晶材料を使用した従来の検出器構成に比べ、感度を 5 倍に高めることが実証されています。この進歩により、より高感度でリアルタイムに監視可能な放射線検出装置の出現が期待されます。AI 分析を IoT 放射線センサーおよびクラウドベースのモニタリングソリューションと統合することで、産業現場において、人間の介入を最小限に抑えながら、さまざまな種類の放射線を定量的に測定することが可能になりました。分光放射線検出器の性能向上により、核セキュリティや環境モニタリング用途における同位体の識別能力と精度が向上しています。さらに、シリコン光電子増倍管(SiPM)やテルル化カドミウム亜鉛(CZT)などの固体検出器は、従来のガイガー・ミュラー計数管よりも優れた分解能と機動性を発揮しています。個人用線量計、放射線検知ドローン、機械学習アルゴリズムの進化は、医療、原子力、ホームセキュリティなど、さまざまな分野における放射線セキュリティの風景を一変させるでしょう。

課題:放射線安全製品の製造コストが高い

鉛は、手袋、エプロン、アイウェアなどの放射線安全機器の製造に欠かせない主要原材料です。その用途は、この分野にとどまらず、防火システムや鉛蓄電池の製造にも及んでいます。さまざまな産業で鉛の需要が拡大していることから、その市場価値は今後さらに高まることが予想され、代替原材料の探索が急務となっています。2024 年時点では、鉛の価格は 1 トン当たり 2,000~2,100 ドルになると予測されています。鉛の価格上昇は、予測期間を通じて、世界の放射線検出、モニタリング、および安全分野に重大な課題をもたらします。主要な鉛生産国である中国、オーストラリア、アメリカは、鉱業および精製プロセスに関する厳しい環境規制を設けています。政府機関は、これらのプロセスが倫理的に、かつ環境への害を最小限に抑えて実施されるように、具体的な規則や規制を制定しています。これらの規制により、サプライチェーンがさらに厳格化され、市場内のコスト圧力が高まる可能性があります。その結果、代替の放射線遮蔽材料を特定し、革新することが急務となっています。タングステン、ビスマス、ポリマーベースの複合材料など、有望な候補材料は、放射線防護ソリューションの持続可能性と費用対効果を実現するために不可欠です。

世界の放射線検出、モニタリング、および安全市場エコシステム分析

放射線検出、モニタリング、および安全産業には、原材料サプライヤー、機器メーカー、ソフトウェアプロバイダー、規制機関、およびさまざまな産業のエンドユーザーが含まれます。市場エコシステムは、相互に連携した複数のセグメントで構成されています。この市場における注目企業は、Fortive(アメリカ)、Thermo Fisher Scientific Inc.(アメリカ)、Mirion Technologies Inc.(アメリカ)、Ametek, Inc.(アメリカ)、富士電機株式会社(日本)などです。

注:上記の図は、放射線検出、モニタリング、および安全市場のエコシステムを表したものであり、上記の企業に限定されたものではありません。

出典:二次調査および MarketsandMarkets 分析

製品別では、2024年に放射線検出およびモニタリング製品セグメントが最大の市場シェアを占めました。

放射線検出およびモニタリング製品セグメントは、主に医療分野におけるX線、CT、PETスキャンなどの高度な画像診断法や放射線治療への依存度の高まりを背景に、最も重要な市場セグメントとなっています。この傾向により、患者と医療従事者の安全を確保するための高度な線量計および放射線モニタリングシステムの導入が必要となっています。さらに、原子力発電所やさまざまな産業用途では、IAEA、NRC、EPA などの規制機関が定めた安全基準を遵守するため、放射線レベルの継続的なモニタリングが必要です。放射線テロや原子力事故の可能性に対する懸念が高まる中、特に国土安全保障および防衛分野において、携帯型および固定型の放射線検出システムの需要が著しく増加しています。同時に、技術の進歩も市場を後押ししています。AI 統合型放射線センサー、IoT 対応リモートモニタリング機能、リアルタイム分光検出器などの革新的な技術により、放射線検出ソリューションの有効性が向上し、この分野の成長がさらに加速しています。

構成別では、検出器セグメントが 2025 年から 2030 年にかけて最高の CAGR を記録すると予想されています。

検出器セグメントは、現在、市場内で最も急速な成長を遂げています。これらの検出器は、医療、原子力、防衛、産業安全など、さまざまな分野における放射線レベルを正確に特定および定量するために不可欠です。放射線画像診断技術、高度な放射線治療手法、核医学の利用の増加に伴い、医療現場における患者や医療従事者の被ばくを効果的に監視するための、より高性能な線量計、ガイガー・ミュラーカウンター、シンチレーション検出器が必要となっています。さらに、原子力発電施設、産業施設、国土安全保障機関は、IAEA、NRC、EPA などの機関が定める厳しい安全規制を順守するために、固定式および携帯式の放射線検出装置が必要不可欠です。これらの検出器に対する需要の高まりは、主に、原子力事故、放射線テロ、環境放射線被ばくの潜在的なリスクに対する懸念の高まりによるものです。このような不確実な状況を受けて、政府機関や産業界は、高精度分光検出器、AI 統合型モニタリングフレームワーク、IoT 対応リアルタイム検出ソリューションに多額の投資を行っています。その結果、放射線検出器の市場での地位は、これらの開発によってさらに強化されています。

アジア太平洋地域は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。

アジア太平洋地域は、現在、放射線検出、監視、安全市場において最も高いCAGRを示しており、これは主に堅調な経済成長に支えられています。急速な拡大にもかかわらず、この地域は、工業化、原子力エネルギーの取り組みの増加、医療投資の拡大、各国間の安全保障懸念の高まりなどの要因により、引き続き高い成長軌道を維持すると予想されます。中国、インド、日本、韓国などの主要国は、原子力発電の拡大に多額の設備投資を行っています。特に中国は、数多くの新しい原子炉の稼働開始を予定しており、その結果、放射線検出装置、特に放射線モニタリングシステムの需要が急増しています。さらに、がんやその他の慢性疾患の発生率の増加により、医療用画像診断や放射線治療の技術が進歩し、医療施設や診断センターにおける放射線検出技術のニーズが高まっています。この傾向は、放射線による脅威に関連するリスクを軽減するために、国境、港湾、軍事施設に高度な放射線検出システムを導入する防衛および国土安全保障の予算の増加によってさらに後押しされています。さらに、厳しい環境規制と、鉱業、製造、石油・ガスなどの産業における産業用放射線被ばくに対する懸念の高まりにより、産業は放射線モニタリングソリューションの導入を迫られています。これらの要素が、技術革新、積極的な政府の安全対策、および主要な市場プレーヤーの存在と相まって、アジア太平洋市場における急速な成長に貢献しています。

2024年から2030年にかけての最高CAGR市場

この地域で最も急成長している市場

放射線検出、モニタリング、および安全市場の最近の動向

- 提携:2025年2月、フラマトームとIBAは、ヨーロッパおよびアメリカにおけるアルファ線放出放射性同位元素であるアスタチン211の工業規模生産を推進することを目的とした戦略的提携を開始するための覚書を締結したと発表しました。

- 提携:2024年11月、IBAは、滅菌サービスプロバイダーのBENEBIONと契約を締結し、メキシコ・サンルイス・ポトシの新設先端照射施設にRhodotron TT1000を設置します。この施設は、地域における植物検疫処理と医療機器滅菌のサービスセンターとして機能します。

- 買収:2024年6月、Bertin Technologies は、放射線防護およびモニタリングシステムメーカーである VF Nuclear を買収しました。Bertin Technologies と VF Nuclear の統合により、両社はヨーロッパにおいて独自の地位を確立し、保健物理学および原子力安全に関する、規制に完全に準拠した放射線検出機器のポートフォリオを提供することが可能になります。

- 提携:2024年5月、CNICとMirionは、核医学のサプライチェーンのあらゆる側面における放射線安全の重要性に関する教育活動を推進するために協力することになりました。

主要市場プレーヤー

放射線検出、モニタリング、および安全市場における主要プレーヤーには、以下の企業が含まれます。

Thermo Fisher Scientific Inc (US)

AMETEK, Inc. (US)

Mirion Technologies, Inc. (US)

Fortive (US)

Fuji Electric Co., Ltd. (Japan)

Ludlum Measurements, Inc. (US)

Arktis Radiation Detectors Ltd (Switzerland)

UAB Polimaster Europe (Republic of Belarus)

Amray Group (Ireland)

Infab, LLC (US)

IBA Worldwide (Belgium)

Bertin Technologies (France)

Radiation Detection Company (US)

Arrow-Tech, Inc (US)

Centronic (England)

S.E. International, Inc (US)

Atomtex (Republic of Belarus)

Nucleonix Systems (India)

Alpha Spectra, Inc (US)

LND, INC. (US)

Bay-Ray Products (US)

1 はじめに 33

1.1 研究の目的 33

1.2 市場定義 33

1.3 対象市場 34

1.3.1 対象範囲と除外項目 35

1.3.2 対象期間 35

1.3.3 対象通貨 36

1.4 利害関係者 36

1.5 変更の概要 36

2 研究方法論 38

2.1 研究データ 38

2.1.1 二次データ 39

2.1.1.1 二次データの主要な情報源 39

2.1.1.2 二次調査の目的 40

2.1.1.3 二次情報源からの主要なデータ 41

2.1.2 一次データ 41

2.1.2.1 主要な一次情報源 42

2.1.2.2 一次調査の主要な目的 42

2.1.2.3 主要な産業の洞察 43

2.2 市場規模の推定 44

2.2.1 ボトムアップアプローチ(収益シェア分析) 45

2.2.1.1 企業収益の推定アプローチ 46

2.2.1.2 顧客ベースの市場推定 47

2.2.2 トップダウンアプローチ 47

2.3 データ三角測量 49

2.4 市場シェア評価 50

2.5 研究仮定 51

2.5.1 市場仮定 51

2.6 成長率仮定 51

2.7 研究の制限 52

2.8 リスク分析 52

3 執行要約 53

4 プレミアムインサイト 56

4.1 放射線検出、監視、および安全市場の概要 56

4.2 地域別放射線検出、モニタリング、および安全市場、

2024 年対 2030 年(百万米ドル) 57

4.3 ヨーロッパ:地域および用途別放射線検出、モニタリング、および安全市場、

2024 年 58

4.4 放射線検出、モニタリング、

および安全市場の地域別概要 59

5 市場概要 60

5.1 導入 60

5.2 市場動向 60

5.2.1 成長要因 61

5.2.1.1 PET/CT スキャン数の増加 61

5.2.1.2 核医学および放射線療法の利用の増加 62

5.2.1.3 国土安全保障のための軍事費の増加 62

5.2.1.4 放射線にさらされる環境で働く人々の安全意識の高まり 63

5.2.2 抑制要因 64

5.2.2.1 原子力エネルギーの代替エネルギーの利用拡大 64

5.2.2.2 原子力政策の転換と原子力発電の段階的廃止の進展 64

5.2.3 機会 65

5.2.3.1 放射線検出技術の進歩 65

5.2.3.2 開発途上国における原子力発電への関心の高まり 66

5.2.4 課題 67

5.2.4.1 放射線安全製品製造のための鉛の高コスト 67

5.2.4.2 原子力産業における労働力および熟練した専門家の不足 68

5.3 価格分析 68

5.3.1 地域別平均販売価格動向 69

5.3.2 主要企業別の平均販売価格 70

5.4 特許分析 72

5.4.1 主要特許一覧 73

5.5 バリューチェーン分析 73

5.6 サプライチェーン分析 75

5.7 貿易分析 76

5.7.1 HSコード903010の輸入データ 76

5.7.2 HSコード903010の輸出データ 76

5.8 エコシステム分析 76

5.9 ポーターの5つの力分析 78

5.9.1 新規参入の脅威 79

5.9.2 代替品の脅威 79

5.9.3 買い手の交渉力 79

5.9.4 供給者の交渉力 79

5.9.5 競争の激しさ 79

5.10 主要な利害関係者および購入基準 80

5.10.1 購入プロセスにおける主要な利害関係者 80

5.10.2 購入基準 81

5.11 規制分析 82

5.11.1 規制機関、政府機関、およびその他の組織 82

5.11.2 規制の概況 84

5.11.2.1 北米 84

5.11.2.1.1 アメリカ 84

5.11.2.1.2 カナダ 85

5.11.2.2 ヨーロッパ 86

5.11.2.3 アジア太平洋 86

5.11.2.3.1 中国 87

5.11.2.3.2 日本 88

5.11.2.3.3 インド 89

5.11.2.4 南米アメリカ 90

5.11.2.4.1 ブラジル 90

5.11.2.4.2 メキシコ 90

5.11.2.5 中東 90

5.11.2.6 アフリカ 91

5.12 技術分析 91

5.12.1 主要技術 91

5.12.1.1 ガス検知器 91

5.12.1.2 X 線放射線検知器 91

5.12.1.3 シンチレータ 91

5.12.1.4 サイクロトロン 91

5.12.2 補完技術 92

5.12.2.1 マルチセンサー統合技術 92

5.12.2.2 クラウドコンピューティング 92

5.12.3 関連技術 92

5.12.3.1 放射線検出および防護におけるナノテクノロジー 92

5.13 ケーススタディの分析 93

5.13.1 現実の放射線・原子力緊急事態における環境線量計と個人線量計を用いた線量評価の比較 93

5.13.2 個人線量計装置を用いた放射線モニタリングによる長期的な遵守と安全文化 93

5.13.3 染色体異常の頻度に基づく、産業用放射線撮影技師の作業環境および個人用線量計の着用遵守状況の評価 94

5.14 2025 年から 2026 年の主な会議およびイベント 94

5.15 顧客の事業に影響を与えるトレンド/混乱 96

5.16 2025 年のアメリカ関税の影響―放射線、検出、モニタリング、

および安全市場 96

5.16.1 はじめに 96

5.16.2 主な関税率 97

5.16.3 価格への影響分析 98

5.16.4 各国/地域への影響 98

5.16.4.1 アメリカ 98

5.16.4.2 ヨーロッパ 98

5.16.4.3 アジア太平洋 99

5.16.5 最終用途産業への影響 99

5.17 生成型 AI/AI が放射線検出、モニタリング、

および安全市場に与える影響 100

5.18 投資および資金調達シナリオ 101

6 放射線検出、監視、および安全市場(製品別) 103

6.1 概要 104

6.2 放射線検出および監視製品 104

6.2.1 個人用線量計 108

6.2.1.1 受動型線量計 111

6.2.1.1.1 受動型線量計のコスト優位性が市場成長を支援します 111

6.2.1.2 能動型線量計 114

6.2.1.2.1 迅速な結果と高線量応用が需要を後押しします 114

6.2.2 エリアプロセスモニター 117

6.2.2.1 市場を牽引する、低コストで技術的に高度な製品の開発 117

6.2.3 環境放射線モニター 120

6.2.3.1 市場を牽引する、放射線被ばくに関する厳しい政府規制 120

6.2.4 表面汚染モニター 123

6.2.4.1 市場を拡大するためのユーザーフレンドリーで正確かつ携帯可能な放射線汚染モニターの開発 123

6.3 材料モニター 126

6.3.1 放射性物質モニター 129

6.3.1.1 市場を牽引する、核医学における放射性同位元素の使用の増加 129

6.3.2 その他の材料モニター 132

6.4 放射線モニタリングソフトウェア 135

6.4.1 ソフトウェアの需要を牽引する、警報、傾向追跡、マッピング、およびレポート作成のニーズ 135

7 放射線検出およびモニタリング製品市場、

組成別 139

7.1 はじめに 140

7.2 検出器 141

7.2.1 ガス充填型検出器 142

7.2.1.1 ガイガー・ミュラーカウンター 145

7.2.1.1.1 あらゆる種類の放射線を検出できることが市場を牽引 145

7.2.1.2 電離箱 148

7.2.1.2.1 燃料セグメントにおける高放射線量の正確な測定 148

7.2.1.3 比例計数管 151

7.2.1.3.1 従来型検出器に対する優位性を実現する技術の進歩 151

7.2.2 シンチレータ 154

7.2.3 無機シンチレーター 157

7.2.3.1 最大かつ最も急速に成長するセグメントを形成する無機シンチレーター 157

7.2.4 有機シンチレーター 160

7.2.4.1 市場を牽引する研究活動の活発化 160

7.3 固体検出器 163

7.3.1 半導体検出器 166

7.3.1.1 市場を牽引する技術の進歩 166

7.3.2 ダイヤモンド検出器 169

7.3.2.1 ダイヤモンド検出器の採用を妨げる高コスト 169

7.4 放射線防護製品 172

7.4.1 全身防護製品 176

7.4.1.1 医療画像診断検査の増加が需要を拡大する 176

7.4.2 顔面防護製品 179

7.4.2.1 軽量な眼鏡の普及により快適性が向上 179

7.4.3 手用安全製品 182

7.4.3.1 アレルギーのリスクを排除する鉛フリー・粉塵フリーの手袋 182

7.4.4 鉛含有・鉛フリーのエプロン 185

7.4.4.1 市場を牽引する、環境に優しく鉛フリーのエプロンの導入 185

7.4.5 その他の放射線防護製品 188

7.5 放射線遮蔽製品 191

7.5.1 鉛入り放射線遮蔽壁 192

7.5.1.1 効率的な特性と比較的低価格が採用を促進します 192

7.5.2 その他の放射線遮蔽製品 195

8 放射線検出、監視、および安全市場、

用途別 199

8.1 概要 200

8.2 産業 200

8.2.1 原子力発電所用途 201

8.2.1.1 市場を牽引する原子力エネルギーの利用拡大 201

8.2.2 製造用途 202

8.2.2.1 市場を牽引する検出能力の向上と技術の進歩の必要性 202

8.2.3 放射性核種アプリケーション 203

8.2.3.1 市場を牽引する核医学の利用の増加 203

8.3 安全およびセキュリティ 204

8.3.1 環境アプリケーション 205

8.3.1.1 市場を牽引する環境安全のための継続的なモニタリングと政府支援の必要性 205

8.3.2 国土安全保障および防衛 206

8.3.2.1 成長を推進する軍事および国内治安に関する支出の増加 206

8.4 診断および治療 208

8.4.1 医療用途 209

8.4.1.1 市場成長を推進する癌の有病率の上昇 209

8.4.2 法医学用途 210

8.4.2.1 需要を推進する放射線調査における核法医学の関連性の高まり 210

8.5 その他の用途 210

9 地域別放射線検出、モニタリング、および安全市場 212

9.1 はじめに 213

9.2 北米 213

9.2.1 北米:マクロ経済見通し 214

9.2.2 アメリカ 220

9.2.2.1 市場を牽引する癌の有病率の上昇 220

9.2.3 カナダ 222

9.2.3.1 市場を牽引する放射線安全意識の高まり 222

9.3 ヨーロッパ 225

9.3.1 ヨーロッパ:マクロ経済見通し 225

9.3.2 ドイツ 231

9.3.2.1 高齢人口の増加と放射線検査の増加が市場を牽引 231

9.3.3 イギリス 233

9.3.3.1 政府の取り組みと支援の強化が市場成長を支援 233

9.3.4 フランス 235

9.3.4.1 市場を牽引する CT 検査件数の増加 235

9.3.5 イタリア 237

9.3.5.1 市場成長を支える充実した医療インフラ 237

9.3.6 スペイン 239

9.3.6.1 市場を牽引する、放射線検出および安全性の向上に対する意識の高まりとニーズの拡大 239

9.3.7 その他のヨーロッパ諸国 241

9.4 アジア太平洋地域 244

9.4.1 アジア太平洋地域:マクロ経済見通し 244

9.4.2 中国 251

9.4.2.1 慢性疾患の有病率の上昇と医療費の増加が市場を牽引します 251

9.4.3 日本 253

9.4.3.1 放射線被曝に対する意識の高まりが市場を牽引します 253

9.4.4 インド 255

9.4.4.1 市場成長を支える有利な政府政策と医療インフラ 255

9.4.5 韓国 257

9.4.5.1 市場成長を支える有利な規制 257

9.4.6 オーストラリア 259

9.4.6.1 市場成長を支える有利な政府政策と医療インフラ 259

9.4.7 その他のアジア太平洋地域 261

9.5 ラテンアメリカ 263

9.5.1 ラテンアメリカ:マクロ経済見通し 263

9.5.2 ブラジル 269

9.5.2.1 高齢者人口の増加と癌治療ニーズの高まりが市場を牽引 269

9.5.3 メキシコ 270

9.5.3.1 自由貿易協定と市場成長を促進するための貿易障壁の削減に重点 270

9.5.4 その他のラテンアメリカ 272

9.6 中東およびアフリカ 274

9.6.1 市場成長を後押しする原子力発電インフラの整備 274

9.6.2 中東・アフリカ:マクロ経済見通し 275

9.6.3 GCC諸国 280

9.6.3.1 市場成長を促進する医療インフラの整備 280

9.6.3.2 GCC 諸国:マクロ経済見通し 281

9.6.4 その他の中東およびアフリカ 283

10 競争環境 286

10.1 概要 286

10.2 主要企業の戦略/勝因 286

10.3 主要企業が採用する戦略の概要 286

10.4 売上高分析、2021–2023 288

10.5 市場シェア分析、2024年 289

10.6 企業評価マトリックス:主要プレイヤー、2023年 290

10.6.1 スター 291

10.6.2 新興リーダー 291

10.6.3 浸透型プレーヤー 291

10.6.4 参加者 291

10.6.5 企業足跡:主要プレーヤー、2024年 293

10.6.5.1 企業足跡 293

10.6.5.2 地域足跡 294

10.6.5.3 製品フットプリント 295

10.6.5.4 アプリケーションフットプリント 296

10.7 企業評価マトリックス:スタートアップ/中小企業、2024年 296

10.7.1 先進的な企業 296

10.7.2 対応力のある企業 296

10.7.3 ダイナミックな企業 296

10.7.4 スタートブロック 297

10.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 298

10.7.5.1 主要スタートアップ/中小企業の詳細リスト 298

10.7.5.2 スタートアップ/中小企業の競争ベンチマーク 299

10.8 企業評価と財務指標 299

10.8.1 財務指標 299

10.8.2 企業評価 300

10.9 ブランド/製品比較 300

10.10 競争状況 301

10.10.1 製品発売 301

10.10.2 取引 302

11 企業プロファイル 304

11.1 主要企業 304

11.1.1 サーモフィッシャーサイエンティフィック株式会社 304

11.1.1.1 事業概要 304

11.1.1.2 提供製品 305

11.1.1.3 MnMの見解 307

11.1.1.3.1 勝利の権利 307

11.1.1.3.2 戦略的選択 307

11.1.1.3.3 弱みと競合の脅威 307

11.1.2 MIRION TECHNOLOGIES INC. 308

11.1.2.1 事業概要 308

11.1.2.2 提供製品 309

11.1.2.3 最近の動向 311

11.1.2.3.1 製品発売と承認 311

11.1.2.3.2 取引 311

11.1.2.3.3 その他の動向 312

11.1.2.4 MnMの見解 312

11.1.2.4.1 勝算 312

11.1.2.4.2 戦略的選択 312

11.1.2.4.3 弱点と競合脅威 312

11.1.3 FORTIVE 313

11.1.3.1 事業概要 313

11.1.3.2 提供製品 314

11.1.3.3 MnMの見解 315

11.1.3.3.1 勝利の権利 315

11.1.3.3.2 戦略的選択 316

11.1.3.3.3 弱点と競合脅威 316

11.1.4 AMETEK INC. 317

11.1.4.1 事業概要 317

11.1.4.2 提供製品 318

11.1.4.3 MnM ビュー 319

11.1.4.3.1 勝利の権利 319

11.1.4.3.2 戦略的選択 319

11.1.4.3.3 弱点と競合脅威 320

11.1.5 富士電機株式会社 321

11.1.5.1 事業概要 321

11.1.5.2 提供製品 322

11.1.5.3 MnM 視点 323

11.1.5.3.1 勝因 323

11.1.5.3.2 戦略的選択 323

11.1.5.3.3 弱点と競合脅威 324

11.1.6 LUDLUM MEASUREMENTS INC. 325

11.1.6.1 事業概要 325

11.1.6.2 提供製品 325

11.1.6.3 最近の動向 327

11.1.6.3.1 その他の動向 327

11.1.7 ARKTIS RADIATION DETECTORS LTD. 328

11.1.7.1 事業概要 328

11.1.7.2 提供製品 328

11.1.8 POLIMASTER EUROPE UAB 329

11.1.8.1 事業概要 329

11.1.8.2 提供製品 329

11.1.9 AMRAY 331

11.1.9.1 事業概要 331

11.1.9.2 提供製品 331

11.1.10 INFAB, LLC 333

11.1.10.1 事業概要 333

11.1.10.2 提供製品 333

11.1.10.3 最近の動向 334

11.1.10.3.1 製品発売と承認 334

11.1.10.3.2 取引 334

11.1.11 IBA WORLDWIDE 335

11.1.11.1 事業概要 335

11.1.11.2 提供製品 336

11.1.11.2.1 取引 336

11.2 その他のプレーヤー 337

11.2.1 BERTIN TECHNOLOGIES 337

11.2.2 RADIATION DETECTION COMPANY 338

11.2.3 ARROW-TECH, INC. 338

11.2.4 CENTRONIC 339

11.2.5 S.E. インターナショナル 340

11.2.6 アトムテックス 341

11.2.7 ヌクレオニクス・システムズ 342

11.2.8 アルファ・スペクトラ 343

11.2.9 LND 343

11.2.10 バーレイプロダクツ 344

11.2.11 トリビットロンヘルスケア 344

11.2.12 マイクロンセミコンダクター社 345

11.2.13 サイオニックスホランド B.V. 345

11.2.14 ラドコム・システムズ 346

11.2.15 ゼナ・シールド 347

11.2.16 シマド・エスアールエル 348

11.2.17 バーリントン・メディカル 348

11.2.18 放射線防護製品株式会社 349

11.2.19 NUCLEAR SHIELDS 349

12 付録 350

12.1 ディスカッションガイド 350

12.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 357

12.3 カスタマイズオプション 359

12.4 関連レポート 359

12.5 著者詳細 360

表1 放射線検出、モニタリング、および安全市場:

調査の仮定 51

表2 放射線検出、モニタリング、および安全市場:リスク分析 52

表3 国別CTおよびPETスキャナーの設置台数(2022年)(百万台) 61

表4 放射線治療装置の世界の設置台数(2020年対2022年) 62

表 5 地域別軍事支出(2023 年) 63

表 6 国別軍事支出上位国(2023 年) 63

表 7 アメリカ:2022 年の発電構成 64

表8 2024年に停止された原子炉の一覧 65

表9 中国で計画中の原子炉 66

表10 放射線検出、監視、

および安全製品の地域別平均販売価格動向(2022–2024年)(USD) 69

表11 主要用途別放射線検出、監視、および安全製品の平均販売価格(主要企業別、2024年)(USD) 71

表12 HSコード903010(イオン化放射線測定または検出用の機器および装置)の輸入データ、国別、

2020~2024年(百万米ドル) 76

表13 HSコード903010(イオン化放射線測定または検出用機器および装置)の輸出データ、国別、

2020~2024年(百万ドル) 76

表14 放射線検出、監視、および安全市場:エコシステムにおける役割 77

表15 放射線検出、監視、および安全市場:ポーターの5つの力分析 78

表16 放射線検出、監視、および安全製品の購入プロセスにおけるステークホルダーの影響 80

表17 放射線検出、監視、および安全製品の主要な購入基準

81

表 18 北米:規制機関、政府機関、およびその他の組織の一覧 82

表 19 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧 82

表 20 南米アメリカ:規制機関、政府機関、およびその他の組織の一覧 83

表 21 アジア太平洋:規制機関、政府機関、およびその他の組織の一覧 84

表 20 アジア太平洋地域:規制機関、政府機関、およびその他の組織の一覧 83

表 21 南米アメリカ:規制機関、政府機関、およびその他の組織の一覧 83

表 22 その他の地域:規制機関、政府機関、およびその他の組織の一覧 83

表 23 米国 FDA:医療機器に関する規制

表 22 その他の国:規制機関、政府機関、およびその他の組織の一覧 83

表 23 アメリカ FDA:医療機器の分類 85

表 24 アメリカ:医療機器の規制承認プロセス 85

表25 カナダ:医療機器の規制承認プロセス 86

表26 中国:医療機器の分類 87

表27 日本:PMDAによる医療機器の分類 89

表28 ケーススタディ1:環境

および個人用線量計を用いた線量評価 93

表 29 事例 2:放射線モニタリングによる安全文化の醸成 93

表 30 事例 3:産業用放射線撮影者における個人用放射線モニタの使用順守 94

表 31 放射線検出、モニタリング、および安全市場:2025 年から 2026 年の会議およびイベントの詳細リスト 94

表 32 アメリカによる調整後の相互関税率 97

表 33 放射線検出、モニタリング、および安全市場、製品別、

2023 年~2030 年(百万米ドル) 104

表 34 放射線検出およびモニタリング製品市場、種類別、

2023 年~2030 年(百万米ドル) 105

表 35 放射線検出およびモニタリング製品市場、地域別、2023 年~2030 年(百万米ドル) 105

表 36 北米:放射線検出およびモニタリング製品市場、

国別、2023 年~2030 年(百万米ドル) 106

表 37 ヨーロッパ:放射線検出およびモニタリング製品市場、

国別、2023 年~2030 年(百万米ドル) 106

表 38 アジア太平洋地域:放射線検出およびモニタリング製品市場、

国別、2023 年~2030 年(百万米ドル) 107

表 39 南米アメリカ:放射線検出およびモニタリング製品市場、

国別、2023年~2030年(百万米ドル) 107

表40 中東・アフリカ:放射線検出・監視製品市場、地域別、2023年~2030年(百万米ドル) 108

表 41 個人用線量計市場、種類別、2023 年~2030 年(百万米ドル) 109

表 42 医療用途の個人用線量計市場、地域別、2023 年~2030 年(百万台) 109

表 43 北米:個人用線量計市場、国別、

2023 年~2030 年(百万米ドル) 109

表 44 ヨーロッパ:個人用線量計市場、国別、

2023 年~2030 年(百万米ドル) 110

表 45 アジア太平洋地域:個人用線量計市場、国別、

2023 年~2030 年(百万米ドル) 110

表 46 南米アメリカ:個人用線量計市場、国別、

2023 年~2030 年(百万米ドル) 111

表47 中東・アフリカ:個人用線量計市場、地域別、

2023–2030年(百万米ドル) 111

表48 受動型線量計市場、地域別、2023–2030年(百万米ドル) 112

表 49 北米:受動型線量計、国別、

2023 年~2030 年(百万米ドル) 112

表 50 ヨーロッパ:受動型線量計市場、国別、

2023 年~2030 年(百万米ドル) 113

表 51 アジア太平洋地域:受動型線量計市場、国別、

2023 年~2030 年(百万米ドル) 113

表 52 南米アメリカ:受動型線量計市場、国別、

2023 年~2030 年(百万米ドル) 114

表53 中東・アフリカ:受動型線量計市場、地域別、

2023–2030(百万米ドル) 114

表54 能動型線量計市場、地域別、2023–2030(百万米ドル) 115

表 55 北米:アクティブ線量計市場、国別、

2023 年~2030 年(百万米ドル) 115

表 56 ヨーロッパ:アクティブ線量計市場、国別、2023 年~2030 年(百万米ドル) 116

表 57 アジア太平洋地域:アクティブ線量計市場、国別、

2023 年~2030 年(百万米ドル) 116

表 58 南米アメリカ:アクティブ線量計市場、国別、

2023 年~2030 年(百万米ドル) 117

表59 中東・アフリカ:アクティブ線量計市場、地域別、

2023–2030(百万米ドル) 117

表60 エリアプロセスモニター市場、地域別、2023–2030(百万米ドル) 118

表 61 北米:国別エリアプロセスモニター市場、

2023 年~2030 年(百万米ドル) 118

表 62 ヨーロッパ:国別エリアプロセスモニター市場、

2023 年~2030 年(百万米ドル) 119

表 63 アジア太平洋地域:国別エリアプロセスモニター市場、

2023 年~2030 年(百万米ドル) 119

表 64 南米アメリカ:国別エリアプロセスモニター市場、

2023 年~2030 年(百万米ドル) 120

表65 中東・アフリカ:エリアプロセスモニター市場、地域別、

2023年~2030年(百万米ドル) 120

表66 環境放射線モニター市場、地域別、

2023年から2030年(百万米ドル) 121

表 67 北米:環境放射線モニター市場、国別、2023年から2030年(百万米ドル) 121

表 68 ヨーロッパ:環境放射線モニター市場、国別、

2023 年~2030 年(百万米ドル) 122

表69 アジア太平洋地域:環境放射線モニター市場、国別、2023年~2030年(百万米ドル) 122

表 70 ラテンアメリカ:環境放射線モニター市場、国別、2023 年~2030 年(百万米ドル) 123

表 71 中東およびアフリカ:環境放射線モニター市場、

地域別、2023 年~2030 年(百万米ドル) 123

表 72 表面汚染モニター市場、地域別、

2023 年~2030 年(百万米ドル) 124

表 73 北米:表面汚染モニター市場、

国別、2023 年~2030 年(百万米ドル) 124

表 74 ヨーロッパ:表面汚染モニター市場、国別、

2023 年~2030 年(百万米ドル) 125

表75 アジア太平洋地域:表面汚染モニター市場、国別、2023年~2030年(百万米ドル) 125

表 76 ラテンアメリカ:表面汚染モニター市場、国別、2023 年~2030 年(百万米ドル) 126

表 77 中東およびアフリカ:表面汚染モニター市場、

地域別、2023 年~2030 年(百万米ドル) 126

表 78 材料モニター市場、種類別、2023 年~2030 年(百万米ドル) 127

表 79 材料モニター市場、地域別、2023 年~2030 年(百万米ドル) 127

表 80 北米:材料モニター市場、国別、

2023 年~2030 年(百万米ドル) 127

表 81 ヨーロッパ:材料モニター市場、国別、

2023 年~2030 年(百万米ドル) 128

表 82 アジア太平洋:材料モニター市場、国別、

2023 年~2030 年(百万米ドル) 128

表 83 ラテンアメリカ:材料モニター市場、国別、

2023 年~2030 年(百万米ドル) 129

表 84 中東およびアフリカ:材料モニター市場、地域別、

2023–2030年(百万米ドル) 129

表85 放射性材料モニター市場、地域別、

2023–2030年(百万米ドル) 130

表 86 北米:放射性物質モニター市場、国別、2023 年~2030 年(百万米ドル) 130

表 87 ヨーロッパ:放射性物質モニター市場、国別、

2023–2030(百万米ドル) 131

表88 アジア太平洋地域:放射性物質モニター市場、国別、

2023–2030(百万米ドル) 131

表 89 ラテンアメリカ:放射性物質モニター市場、国別、2023 年~2030 年(百万米ドル) 132

表90 中東・アフリカ:放射性物質モニター市場、地域別、2023年~2030年(百万米ドル) 132

表91 その他の物質モニター市場、地域別、2023年~2030年(百万米ドル) 133

表 92 北米:その他の材料モニター市場、国別、

2023 年~2030 年(百万米ドル) 133

表 93 ヨーロッパ:その他の材料モニター市場、国別、

2023 年~2030 年(百万米ドル) 134

表 94 アジア太平洋地域:その他の材料モニター市場、国別、

2023 年~2030 年(百万米ドル) 134

表 95 南米アメリカ:その他の材料モニター市場、国別、

2023–2030(百万米ドル) 135

表96 中東・アフリカ:その他の材料モニター市場、地域別、2023–2030(百万米ドル) 135

表97 放射線モニタリングソフトウェア市場、地域別、

2023 年~2030 年(百万米ドル) 136

表 98 北米:放射線モニタリングソフトウェア市場、国別、2023 年~2030 年(百万米ドル) 136

表 99 ヨーロッパ: 放射線モニタリングソフトウェア市場、国別、

2023–2030(百万米ドル) 137

表 100 アジア太平洋地域:放射線モニタリングソフトウェア市場、国別、

2023–2030(百万米ドル) 137

表 101 ラテンアメリカ:国別放射線モニタリングソフトウェア市場、2023 年~2030 年(百万米ドル) 138

表 102 中東およびアフリカ:地域別放射線モニタリングソフトウェア市場、

地域別、2023–2030年(百万米ドル) 138

表103 放射線検出・監視製品市場、構成別、2023–2030年(百万米ドル) 140

表 104 放射線検出およびモニタリング製品市場、地域別、

2023 年~2030 年(百万米ドル) 140

表 105 検出器市場、種類別、2023 年~2030 年(百万米ドル) 141

表 106 検出器市場、地域別、2023 年~2030 年(百万米ドル) 141

表 107 ガス充填型検出器市場、種類別、2023 年~2030 年(百万米ドル) 142

表 108 ガス充填型検知器市場、地域別、2023 年~2030 年(百万米ドル) 142

表 109 北米:ガス充填型検知器市場、国別、

2023 年~2030 年(百万米ドル) 143

表 110 ヨーロッパ:ガス充填型検知器市場、国別、

2023 年~2030 年(百万米ドル) 143

表 111 アジア太平洋地域:ガス充填型検知器市場、国別、

2023年から2030年(百万米ドル) 144

表 112 ラテンアメリカ:ガス充填式検知器市場、国別、

2023年から2030年(百万米ドル) 144

表 113 中東およびアフリカ:ガス充填型検出器市場、地域別、

2023 年~2030 年(百万米ドル) 145

表 114 ガイガー・ミュラーカウンター市場、地域別、2023 年~2030 年(百万米ドル) 146

表 115 北米:ガイガー・ミュラーカウンター市場、国別、

2023年から2030年(百万米ドル) 146

表 116 ヨーロッパ:ガイガー・ミュラーカウンター市場、国別、

2023年から2030年(百万米ドル) 147

表 117 アジア太平洋地域:ガイガー・ミュラーカウンター市場、国別、

2023 年~2030 年(百万米ドル) 147

表 118 ラテンアメリカ:ガイガー・ミュラーカウンター市場、国別、

2023年から2030年(百万米ドル) 148

表 119 中東およびアフリカ:ガイガー・ミュラーカウンター市場、地域別、

2023年から2030年(百万米ドル) 148

表 120 2023 年から 2030 年までの地域別イオン化チャンバー市場(百万米ドル) 149

表 121 北米:2023 年から 2030 年までの国別イオン化チャンバー市場(百万米ドル) 149

表 122 ヨーロッパ:2023 年から 2030 年までの地域別イオン化チャンバー市場(百万米ドル) 149

表 122 ヨーロッパ:イオン化チャンバー市場、国別、

2023 年~2030 年(百万米ドル) 149

表 123 アジア太平洋:イオン化チャンバー市場、国別、

2023年から2030年(百万米ドル) 150

表 124 ラテンアメリカ:イオン化チャンバー市場、国別、

2023年から2030年(百万米ドル) 150

表125 中東・アフリカ:イオン化チャンバー市場、地域別、

2023–2030(百万米ドル) 151

表126 比例計数器市場、地域別、2023–2030(百万米ドル) 152

表 127 北米:比例カウンタ市場、国別、

2023 年~2030 年(百万米ドル) 152

表 128 ヨーロッパ:比例カウンタ市場、国別、

2023 年~2030 年(百万米ドル) 153

表 129 アジア太平洋地域:国別比例計数式カウンター市場、

2023 年~2030 年(百万米ドル) 153

表 130 南米アメリカ:国別比例計数式カウンター市場、

2023–2030(百万米ドル) 154

表131 中東・アフリカ:比例計数器市場、地域別、

2023–2030(百万米ドル) 154

表 132 シンチレータ市場、種類別、2023 年~2030 年(百万米ドル) 155

表 133 シンチレータ市場、地域別、2023 年~2030 年(百万米ドル) 155

表 134 北米:シンチレータ市場、国別、

2023 年~2030 年(百万米ドル) 155

表 135 ヨーロッパ:シンチレータ市場、国別、2023 年~2030 年(百万米ドル) 156

表 136 アジア太平洋地域:シンチレータ市場、国別、2023 年~2030 年(百万米ドル) 156

表 137 南米アメリカ:シンチレータ市場、国別、

2023 年~2030 年(百万米ドル) 157

表138 中東・アフリカ:シンチレーター市場、地域別、

2023–2030(百万米ドル) 157

表139 無機シンチレーター市場、地域別、2023–2030(百万米ドル) 158

表 140 北米:無機シンチレータ市場、国別、

2023 年~2030 年(百万米ドル) 158

表 141 ヨーロッパ:無機シンチレータ市場、国別、

2023–2030(百万米ドル) 159

表142 アジア太平洋地域:無機シンチレーター市場、国別、

2023–2030(百万米ドル) 159

表 143 ラテンアメリカ:無機シンチレータ市場、国別、

2023 年~2030 年(百万米ドル) 160

表 144 中東およびアフリカ:無機シンチレータ市場、地域別、

2023–2030(百万米ドル) 160

表145 有機シンチレーターに関する研究調査 161

表146 有機シンチレーター市場、地域別、2023–2030(百万米ドル) 161

表 147 北米:有機シンチレータ市場、国別、

2023 年~2030 年(百万米ドル) 161

表 148 ヨーロッパ:有機シンチレータ市場、国別、

2023–2030(百万米ドル) 162

表149 アジア太平洋地域:有機シンチレーター市場、国別、

2023–2030(百万米ドル) 162

表 150 ラテンアメリカ:有機シンチレータ市場、国別、

2023 年~2030 年(百万米ドル) 163

表 151 中東およびアフリカ:有機シンチレータ市場、地域別、

2023 年~2030 年(百万米ドル) 163

表 152 固体検出器市場、種類別、2023 年~2030 年(百万米ドル) 164

表 153 2023 年から 2030 年までの地域別固体検出器市場(百万米ドル) 164

表 154 北米:国別固体検出器市場、

2023 年から 2030 年(百万米ドル) 164

表 155 ヨーロッパ:国別固体検出器市場、

2023 年~2030 年(百万米ドル) 165

表 156 アジア太平洋地域:国別固体検出器市場、

2023年から2030年(百万米ドル) 165

表 157 ラテンアメリカ:国別固体検出器市場、

2023年から2030年(百万米ドル) 166

表158 中東・アフリカ:固体検出器市場、地域別、

2023年~2030年(百万米ドル) 166

表 159 半導体検出器市場、地域別、2023 年~2030 年(百万米ドル) 167

表 160 北米:半導体検出器市場、国別、

2023 年~2030 年(百万米ドル) 167

表 161 ヨーロッパ:半導体検出器市場、国別、

2023 年~2030 年(百万米ドル) 168

表 162 アジア太平洋地域:半導体検出器市場、国別、

2023~2030 年(百万米ドル) 168

表 163 ラテンアメリカ:半導体検出器市場、国別、

2023~2030 年(百万米ドル) 169

表164 中東・アフリカ:半導体検出器市場、

地域別、2023年~2030年(百万米ドル) 169

表 165 ダイヤモンド検出器市場、地域別、2023 年~2030 年(百万米ドル) 170

表 166 北米:ダイヤモンド検出器市場、国別、

2023 年~2030 年(百万米ドル) 170

表 167 ヨーロッパ:ダイヤモンド検出器市場、国別、

2023 年~2030 年(百万米ドル) 171

表 168 アジア太平洋:ダイヤモンド検出器市場、国別、

2023 年~2030 年(百万米ドル) 171

表 169 ラテンアメリカ:ダイヤモンド検出器市場、国別、

2023 年~2030 年(百万米ドル) 172

表 170 中東およびアフリカ:ダイヤモンド検出器市場、地域別、

2023年から2030年(百万米ドル) 172

表 171 放射線防護製品市場、種類別、

2023年から2030年(百万米ドル) 173

表 172 放射線防護製品市場、地域別、

2023 年~2030 年(百万米ドル) 173

表 173 北米:放射線防護製品市場、国別、2023 年~2030 年(百万米ドル) 174

表 174 ヨーロッパ:放射線防護製品市場、国別、

2023 年~2030 年(百万米ドル) 174

表 175 アジア太平洋地域:放射線防護製品市場、国別、

2023 年~2030 年(百万米ドル) 175

表 176 ラテンアメリカ:放射線防護製品市場、国別、2023 年~2030 年(百万米ドル) 175

表177 中東・アフリカ:放射線防護製品市場、地域別、2023–2030(百万米ドル) 175

表178 全身防護製品市場、地域別、

2023年から2030年(百万米ドル) 176

表 179 北米:全身保護製品市場、国別、2023年から2030年(百万米ドル) 177

表 180 ヨーロッパ:全身保護製品市場、国別、

2023 年~2030 年(百万米ドル) 177

表 181 アジア太平洋:全身保護製品市場、国別、

2023年から2030年(百万米ドル) 178

表 182 ラテンアメリカ:全身保護製品市場、国別、2023年から2030年(百万米ドル) 178

表183 中東・アフリカ:全身保護製品市場、

地域別、2023年~2030年(百万米ドル) 179

表 184 顔面保護製品市場、地域別、2023 年~2030 年(百万米ドル) 179

表 185 北米:顔面保護製品市場、国別、

2023 年~2030 年(百万米ドル) 180

表 186 ヨーロッパ:顔面保護製品市場、国別、

2023 年~2030 年(百万米ドル) 180

表 187 アジア太平洋地域:顔面保護製品市場、国別、

2023年から2030年(百万米ドル) 181

表 188 ラテンアメリカ:顔面保護製品市場、国別、

2023年から2030年(百万米ドル) 181

表189 中東・アフリカ:顔面保護製品市場、地域別、2023–2030年(百万米ドル) 182

表190 手安全製品市場、地域別、2023–2030年(百万米ドル) 183

表 191 北米:手安全製品市場、国別、

2023 年~2030 年(百万米ドル) 183

表 192 ヨーロッパ:手安全製品市場、国別、

2023–2030(百万米ドル) 184

表193 アジア太平洋地域:手用安全製品市場、国別、

2023–2030(百万米ドル) 184

表 194 ラテンアメリカ:手安全製品市場、国別、

2023 年~2030 年(百万米ドル) 185

表 195 中東およびアフリカ:手安全製品市場、地域別、

2023 年~2030 年(百万米ドル) 185

表 196 鉛および鉛フリーエプロン市場、地域別、2023 年~2030 年(百万米ドル) 186

表 197 北米:鉛および鉛フリーエプロン市場、国別、

2023 年~2030 年(百万米ドル) 186

表 198 ヨーロッパ:鉛および鉛フリーエプロン市場、国別、

2023 年~2030 年(百万米ドル) 187

表 199 アジア太平洋地域:鉛および鉛フリーエプロン市場、国別、

2023 年~2030 年(百万米ドル) 187

表 200 南米アメリカ:鉛および鉛フリーエプロン市場、国別、

2023–2030(百万米ドル) 188

表201 中東・アフリカ:鉛含有および鉛フリーのエプロン市場、地域別、

2023–2030(百万米ドル) 188

表 202 その他の放射線防護製品市場、地域別、

2023 年~2030 年(百万米ドル) 189

表 203 北米:その他の放射線防護製品市場、

国別、2023 年~2030 年(百万米ドル) 189

表 204 ヨーロッパ:その他の放射線防護製品市場、国別、2023 年~2030 年(百万米ドル) 190

表 205 アジア太平洋地域:その他の放射線防護製品市場、国別、2023 年~2030 年(百万米ドル) 190

表 206 南米アメリカ:その他の放射線防護製品市場、

国別、2023年~2030年(百万米ドル) 191

表207 中東・アフリカ:その他の放射線防護製品市場、

地域別、2023年~2030年(百万米ドル) 191

表 208 放射線遮蔽製品市場、種類別、2023 年~2030 年(百万米ドル) 192

表 209 鉛入り放射線遮蔽壁市場、地域別、

2023 年~2030 年(百万米ドル) 193

表 210 北米:鉛入り放射線遮蔽壁市場、

国別、2023 年~2030 年(百万米ドル) 193

表 211 ヨーロッパ:鉛入り放射線遮蔽壁市場、国別、2023 年~2030 年(百万米ドル) 194

表 212 アジア太平洋地域:鉛入り放射線遮蔽壁市場、

国別、2023 年~2030 年(百万米ドル) 194

表 213 ラテンアメリカ:鉛入り放射線遮蔽壁市場、

国別、2023 年~2030 年(百万米ドル) 195

表214 中東・アフリカ:鉛入り放射線遮蔽壁市場、

地域別、2023年~2030年(百万米ドル) 195

表215 その他の放射線遮蔽製品市場、地域別、

2023~2030 年(百万米ドル) 196

表 216 北米:その他の放射線遮蔽製品市場、

国別、2023~2030 年(百万米ドル) 196

表 217 ヨーロッパ: その他の放射線遮蔽製品市場、国別、

2023–2030(百万米ドル) 197

表 218 アジア太平洋地域:その他の放射線遮蔽製品市場、国別、2023–2030(百万米ドル) 197

表 219 ラテンアメリカ:その他の放射線遮蔽製品市場、国別、2023 年~2030 年(百万米ドル) 198

表 220 中東およびアフリカ:その他の放射線遮蔽製品市場、

地域別、2023–2030年(百万ドル) 198

表221 放射線検出、監視、および安全市場、用途別、2023–2030年(百万ドル) 200

表 222 産業用放射線検出、モニタリング、および安全市場、種類別、2023 年~2030 年(百万米ドル) 201

表 223 産業用途の放射線検出、モニタリング、および安全市場、地域別、2023 年~2030 年(百万米ドル) 201

表 224 原子力発電所用途市場、地域別、

2023~2030 年(百万米ドル) 202

表 225 製造産業の工業生産高データ、

国別、2021~2022 年(トン) 203

表226 製造用途市場、地域別、

2023–2030(百万米ドル) 203

表227 放射性核種応用市場、地域別、

2023–2030(百万米ドル) 204

表 228 安全およびセキュリティ用途の放射線検出、モニタリング、および安全市場、種類別、2023 年~2030 年(百万米ドル) 205

表229 安全・セキュリティ用途向け放射線検出、監視、および安全市場、地域別、2023年~2030年(百万米ドル) 205

表230 環境用途市場、地域別、

2023–2030(百万米ドル) 206

表231 地域別ホームセキュリティ・防衛用途市場

2023–2030(百万米ドル) 207

表 232 診断および治療用途の放射線検出、モニタリング、および安全市場、種類別、2023 年~2030 年(百万米ドル) 208

表233 診断・治療用途向け放射線検出、監視、安全市場、地域別、2023年~2030年(百万米ドル) 208

表 234 地域別医療用途市場、2023 年~2030 年(百万米ドル) 209

表235 法医学用途市場、地域別、2023年~2030年(百万米ドル) 210

表236 その他の用途向け放射線検出、監視、および安全市場、地域別、2023年~2030年(百万米ドル) 211

表237 放射線検出、監視、および安全市場、地域別、

2023–2030年(百万米ドル) 213

| ※参考情報 放射線検出、監視、及び安全対策は、放射線を測定し、その影響を評価し、適切な対応策を講じるための重要な分野です。放射線は、自然界や人間が活動する中で発生する電磁波や粒子線であり、高いエネルギーを持っています。これらは物質と相互作用し、生物に対して有害な影響を及ぼす可能性があるため、その管理が不可欠です。放射線の種類には、アルファ線、ベータ線、ガンマ線、中性子線などがあります。それぞれの放射線は異なる特性を持ち、検出方法や安全対策も異なります。 放射線検出の方法は大きく分けて二つあります。一つは、個々の粒子や放射線の現象を直接測定する方法であり、もう一つは、放射線が物質に与える影響を評価する方法です。直接測定に用いる機器には、ガイガー・ミュラー計、シンチレーション検出器、半導体検出器などがあります。これらの機器は、放射線が物質を通過する際に生じる反応を捉え、放射線量を計測します。シンチレーション検出器は特に高感度で、微弱な放射線を検出することができます。 放射線監視は、特定の領域における放射線レベルを継続的に測定するプロセスです。これには、環境放射線モニタリングや施設内の放射線レベルの監視が含まれます。特に原子力発電所や放射性物質を扱う医療機関では、リアルタイムでの監視が非常に重要です。放射線監視には、固定型と移動型の両方のシステムがあります。固定型の監視装置は、特定の地点に設置され、常時データを収集します。一方、移動型の監視装置は、車両やドローンに搭載され、広範囲にわたる調査が可能です。 放射線安全対策は、放射線の影響を最小限に抑えるために講じる措置です。これは、放射線にさらされるリスクを評価し、予防策を設計することから始まります。具体的な対策には、遮蔽(放射線を防ぐ障壁の設置)、防護服の着用、適切な距離を保つことなどがあります。また、放射線被ばくの管理には、線量限度の設定や、被ばくの記録と監視が重要です。 放射線検出、監視、及び安全対策は、医療、工業、研究、環境保護、災害対応といった多くの分野で応用されています。医療分野では、放射線療法や診断用放射線の使用があり、患者の安全を確保するためには適切な検出と管理が求められます。工業分野では、非破壊検査における放射線の利用や、放射性物質を扱う際の安全基準が重要です。環境保護においては、放射線の影響を受ける可能性のある地域の調査や、放射性廃棄物の管理が重点的に行われています。 放射線の影響を評価するためには、リスクコミュニケーションも重要です。住民や関係者に放射線リスクを正確に伝え、安全対策を理解してもらうことが求められます。これにより、放射線に対する不安を軽減し、安全な環境を築くことが可能になります。 今後、放射線に関する技術はますます進化し、AIやIoTの活用が期待されています。これにより、検出器の高感度化やデータの解析が進み、より効率的な放射線監視が実現するでしょう。放射線検出、監視、及び安全対策はますます重要な分野となり、個人や社会全体の安全に寄与する役割を果たしていくことが期待されます。 |