水系接着剤は、主に水溶性の合成または天然のポリマーを主成分として製造されます。木材加工、テープやラベル、紙や包装、建設、輸送・自動車産業など、多様な用途において、さまざまな基材の接着に広く使用されています。

水系接着剤は、接着剤が湿った状態で接着する際に接着線から水が逃げるのを促進するため、少なくとも一方の基材が水透過性である必要があります。柔軟性と速硬化時間が特徴のため、紙・包装、建設、自動車、木工業界で広く採用されています。

市場動向と課題

環境配慮型製品への注目が高まる中、軽量で汚染物質の排出量が少ない水系接着剤の需要が拡大しています。業界は規制基準や消費者ニーズに対応するため、持続可能な素材への移行を進めており、これが市場成長を後押ししています。製造企業がエコフレンドリーなソリューションを優先する中、水系接着剤市場は大幅な成長が見込まれます。

水系接着剤は、溶剤系接着剤に比べて乾燥時間が長い傾向があります。この長い乾燥時間は、組み立て工程での精密な塗布や調整が可能になる利点がありますが、生産サイクルの延長を招く可能性もあります。製造メーカーはプロセス設計においてこの点を考慮する必要があります。この課題を克服するためには、配合の最適化や乾燥時間を短縮する技術の導入が有効です。

水系接着剤市場は、包装、建設、自動車業界における環境に優しい低VOC接着剤の需要増加により、大きな機会を呈しています。ECの拡大と持続可能な包装の普及が採用を促進しており、建設業界ではグリーンビルディング規制が需要を後押ししています。さらに、バイオベースや高性能接着剤の進展は、医療、航空宇宙、電子機器分野での新たな可能性を開き、市場拡大を促進しています。

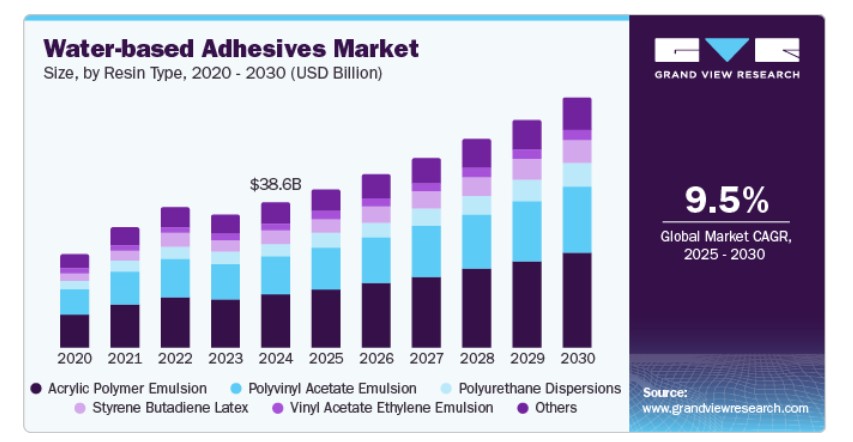

樹脂タイプ別動向

アクリルポリマーエマルジョンセグメントは2024年に37.4%の最大の売上高シェアを占め、予測期間中も業界を支配し続ける見込みです。この成長は、包装、建設、自動車産業における高い耐久性、防水性、優れた接着性能に起因します。主要な市場成長要因は、低VOC、環境に優しい接着剤の需要増加と、ラベルやテープなどの圧敏アプリケーションの採用拡大です。さらに、ポリマー技術の発展により性能が向上し、アクリルエマルジョンは持続可能な接着剤ソリューションの優先選択肢となっています。

水系接着剤業界におけるポリビニルアセテート(PVA)エマルジョンセグメントは、優れた接着強度、柔軟性、コスト効率の良さから成長しています。木材加工、紙・包装、建設分野に最適です。環境に優しい低VOC接着剤の需要増加と、家具や製本業界での使用拡大が市場拡大を後押ししています。さらに、PVA配合の改良により防水性と耐久性が向上し、採用がさらに促進されています。

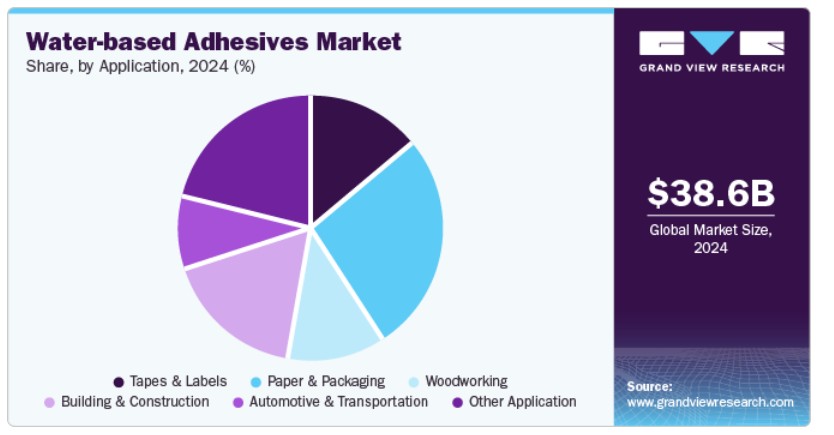

アプリケーションインサイト

テープとラベルセグメントは、2024年に14.3%のシェアを占め、市場を支配しています。水系接着剤市場におけるこのセグメントは、包装、物流、消費財分野での環境に優しいおよび高性能接着剤の需要増加により成長が見込まれています。電子商取引と小売業界の成長は、耐久性があり、湿気抵抗性のあるラベルと圧敏テープの需要を促進しています。さらに、低VOC接着剤を促進する厳格な環境規制と、速乾性水系配合の進展が市場採用を加速しています。

水系接着剤市場の木工セグメントは、家具製造、キャビネット、床材用途における強靭で柔軟なエコフレンドリー接着剤の需要増加により成長しています。主要な市場ドライバーは、グリーンビルディング認証(LEED、BREEAM)により推進される低VOCおよびホルムアルデヒドフリー接着剤への移行です。さらに、ポリビニルアセテート(PVA)とアクリルエマルジョンの技術革新は接着強度と耐湿性を向上させ、水系接着剤を木工業界の優先選択肢としています。

地域別動向

北米の水性接着剤市場は、包装、建設、自動車産業を中心に、低VOCで持続可能な接着剤を促進する厳格な環境規制により成長しています。eコマースの拡大と環境に優しい包装ソリューションの需要増加が主要な要因となり、テープやラベルにおける水性接着剤の使用が拡大しています。さらに、接着剤技術の進歩とグリーン建築材料の採用拡大が、地域市場の拡大をさらに後押ししています。

米国水系接着剤市場動向

米国水系接着剤産業の成長は、包装産業の急成長に大きく起因しています。包装産業は、プラスチックや紙製品など多様な材料の接着に効果的な水系接着剤の利点を大きく享受しています。この拡大に寄与する主要なセクターには、建設産業が含まれます。建設産業では、屋根材からプレファブ部品まで幅広い用途で水系接着剤の採用が増加しており、大幅な成長が見込まれています。

アジア太平洋地域 水性接着剤市場動向

アジア太平洋地域は2024年に水系接着剤市場を支配しており、急速な工業化、包装・建設業界の急成長、環境に優しい接着剤の需要増加が要因です。中国、インド、東南アジア諸国におけるECの拡大とインフラプロジェクトが市場成長を後押ししています。さらに、厳格な環境規制と低VOC・持続可能な接着剤への移行が採用を加速させ、同地域は水系接着剤メーカーの主要な成長拠点となっています。

中国水系接着剤市場は、予測期間中に大幅に成長すると予想されています。環境対策、エンドユーザー産業の拡大、技術革新、都市化傾向、自動車産業の成長が、この活況を呈する市場を後押ししています。これらの要因が相乗効果を発揮する中、メーカーは市場のニーズの変化に対応するため、製品ラインナップの革新と適応を継続する必要があります。

欧州水系接着剤市場動向

欧州における家具とインテリア装飾の需要は、人口増加、生活水準の向上、ライフスタイルの多様化など、複数の要因によって牽引されています。水系木工用接着剤は、パネル、ベニア、接合部など、さまざまな木材部品を接着する際に不可欠です。さらに、これらの接着剤は、耐湿性、耐熱性、接着強度を向上させ、最終製品の耐久性と品質を確保します。

ラテンアメリカ水系接着剤市場動向

ラテンアメリカでは、中間層の人口増加、可処分所得の増加、持続可能なリフォーム材料への意識の高まりにより、住宅建設とリフォームへの支出が引き続き高水準を維持すると予想されています。住宅所有への投資が増加するにつれ、これらのサービスへの需要も増加しています。さらに、南米の政府は、地方自治体に新たな住宅開発の承認を促すための現金インセンティブを提供することで、不動産市場を支援しています。

中東・アフリカの水性接着剤市場動向

中東・アフリカ地域の建設業界は、教育、医療、インフラなどへの政府の関与と投資の増加により、大幅な成長が見込まれています。これらの取り組みは、地域の経済多角化と伝統的な石油産業への依存度低下を目的とし、全体的な経済成長を支援しています。

主要な水系接着剤企業動向

市場で主要なプレイヤーには、ヘンケルAG&コ. KGaAとシカAGが含まれます。

- ヘンケルAG&コ. KGaAは、接着剤技術、美容ケア、洗濯・家庭用ケアの3つの事業部門で事業を展開しています。接着剤技術部門はさらに、消費者向け・職人向け接着剤と建設・産業用接着剤の2つの部門に分けられています。同社の事業は、西ヨーロッパ、東ヨーロッパ、中東・アフリカ、北アメリカ、ラテンアメリカ、アジア太平洋地域に展開されています。同社は56カ国に185の製造拠点を展開しており、そのうち141施設が接着剤技術、11施設が美容ケア、33施設が洗濯・家庭用製品に専念しています。

- Sika AGは、コンクリート、防水、屋根材、床材、密封・接着、改修、産業の7つの市場を対象とした製品を製造する特殊化学品メーカーです。同社は100カ国に子会社を保有し、200を超える工場を運営しています。

主要な水系接着剤企業:

以下の企業は、水系接着剤市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Henkel AG & Co. KgaA

- H.B. Fuller

- Arkema

- Dow

- Ashland

- Bayer AG

- PPG Industries

- Sika AG

- Akzo Nobel N.V.

- 3M

- DuPont

最近の動向

- 2024年11月、ヘンケル・コーポレーションはセレーネーズ・コーポレーションと提携し、捕集した二酸化炭素(CO2)から水系接着剤を製造する取り組みを開始しました。この協業は、包装業界と消費財業界の顧客に新たな機会を提供し、製品にCO2排出量を組み込むことで再生可能素材の割合を増加させることを可能にします。

- 2024年9月、H.B.フラーは、イギリスを拠点とするスプレー式工業用接着剤製造会社であるサンリエール・リミテッドを買収しました。この買収により、H.B.フラーのイノベーション能力が強化され、イギリスとヨーロッパにおける製品ポートフォリオが拡大され、特に建設・エンジニアリング用接着剤分野で強みを強化します。

グローバル水系接着剤市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおけるグローバル、地域、国別の売上高と出荷量成長を予測し、最新の業界動向を分析しています。この調査では、Grand View Researchはグローバル水系接着剤市場レポートを樹脂タイプ、用途、地域に基づいてセグメント化しています:

樹脂タイプ別見通し(量、キロトン;売上高、米ドル百万、2018年~2030年)

- アクリルポリマーエマルジョン

- ポリビニルアセテートエマルジョン

- ビニルアセテートエチレンエマルジョン

- スチレンブタジエンラテックス

- ポリウレタン分散液

- その他の樹脂タイプ

用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- テープ&ラベル

- 紙&包装

- 木工

- 建設

- 自動車&輸送

- その他の用途

地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)北米米国 カナダ メキシコ ヨーロッパ ドイツ イギリス フランス イタリア スペイン アジア太平洋 中国 インド 日本 韓国 ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ サウジアラビア 南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. 市場形成とデータ可視化

1.3.3. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 概要

2.1. 市場概況

2.2. セグメント別見通し

2.3. 競争環境

第3章 市場要因、動向、および範囲

3.1. グローバル接着剤市場の見通し

3.2. バリューチェーン分析

3.2.1. 原材料の見通し

3.2.2. 販売チャネル分析

3.3. 価格動向分析

3.3.1. 価格に影響を与える要因

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約分析

3.5.3. 市場課題分析

3.5.4. 市場機会分析

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競争の激化

3.7. PESTLE分析

3.7.1. 政治

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. レジンタイプ

3.7.5. 環境

3.7.6. 法的

第4章 水系接着剤市場:レジンタイプ別推定値とトレンド分析

4.1. 水系接着剤市場:レジンタイプ別動向分析(2024年と2030年)

4.2. アクリルポリマーエマルジョン

4.2.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.3. ポリビニルアセテートエマルジョン

4.3.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.4. ビニルアセテートエチレンエマルジョン

4.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.5. スチレンブタジエンラテックス

4.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.6. ポリウレタン分散液

4.6.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.7. その他の樹脂種類

4.7.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

第5章 水系接着剤市場:用途別市場規模と動向分析

5.1. 水系接着剤市場:用途動向分析、2024年と2030年

5.2. テープとラベル

5.2.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.3. 紙と包装

5.3.1. 市場規模と予測、2018年~2030年(USD百万ドル)(キロトン)

5.4. 木工

5.4.1. 市場規模と予測、2018年~2030年(USD百万ドル)(キロトン)

5.5. 建築・建設

5.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.6. 自動車・輸送

5.6.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.7. その他の用途

5.7.1. 市場規模と予測(2018年~2030年)(百万米ドル)(キロトン)

第6章 水系接着剤市場:地域別市場規模と動向分析

6.1. 地域別分析(2024年と2030年)

6.2. 北米

6.2.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.2.2. 樹脂タイプ別市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.2.3. 用途別市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.2.4. アメリカ合衆国

6.2.4.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.2.4.2. 樹脂タイプ別市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.2.4.3. 用途別市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.2.5. カナダ

6.2.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.2.5.2. 樹脂種類別市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.2.5.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.2.6. メキシコ

6.2.6.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.2.6.2. 樹脂タイプ別市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.2.6.3. 用途別市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.3. ヨーロッパ

6.3.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.3.2. 樹脂種類別市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.3.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.3.4. ドイツ

6.3.4.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.3.4.2. 樹脂の種類別市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.3.4.3. 用途別市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.3.5. イギリス

6.3.5.1. 市場規模の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

6.3.5.2. 樹脂種類別市場規模の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

6.3.5.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.3.6. フランス

6.3.6.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.3.6.2. 樹脂タイプ別市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.3.6.3. 用途別市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.4. アジア太平洋

6.4.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.2. 市場規模推計と予測、樹脂種類別、2018年~2030年(米ドル百万)(キロトン)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.4.4. 中国

6.4.4.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.4.4.2. 市場規模推計と予測、樹脂の種類別、2018年~2030年(米ドル百万) (キロトン)

6.4.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.4.5. インド

6.4.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.4.5.2. 樹脂種類別市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.4.5.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.4.6. 日本

6.4.6.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.4.6.2. 市場規模推計と予測、樹脂タイプ別、2018年~2030年(米ドル百万) (キロトン)

6.4.6.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.5. ラテンアメリカ

6.5.1. 市場規模と予測(2018年~2030年)(百万米ドル)(キロトン)

6.5.2. 樹脂タイプ別市場規模と予測(2018年~2030年)(百万米ドル)(キロトン)

6.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.5.4. ブラジル

6.5.4.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.5.4.2. 樹脂の種類別市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

6.5.4.3. 用途別市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

6.5.5. アルゼンチン

6.5.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.5.2. 樹脂種類別市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.5.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.6. 中東・アフリカ

6.6.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.6.2. 市場規模と予測(樹脂タイプ別)、2018年~2030年(百万ドル)(キロトン)

6.6.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.6.4. サウジアラビア

6.6.4.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.6.4.2. 市場規模推計と予測、樹脂種類別、2018年~2030年(米ドル百万) (キロトン)

6.6.4.3. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.6.5. 南アフリカ

6.6.5.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

6.6.5.2. 樹脂タイプ別市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.6.5.3. 用途別市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の最近の動向

7.2. 企業分類

7.3. 企業ヒートマップ分析

7.4. 2024年の企業市場ポジション分析

7.5. 戦略マッピング

7.6. 企業プロファイル/一覧

7.6.1. ヘンケルAG & Co. KgaA

7.6.1.1. 企業概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーク

7.6.2. 3M

7.6.2.1. 当社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーク

7.6.3. アシュランド

7.6.3.1. 当社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.4. Dow

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.5. DuPont

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.6. ベイヤーAG

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.7. PPGインダストリーズ

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.8. シカAG

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.9. H.B. Fuller

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.10. Akzo Nobel N.V.

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーク

表一覧

表1 水系接着剤市場の見積もりおよび予測(2018年~2030年)(キロトン)(米ドル百万)

表2 アクリルポリマーエマルジョン水系接着剤市場の見積もりおよび予測(2018年~2030年)(キロトン)(米ドル百万)

表3 ポリビニルアセテートエマルジョン水系接着剤市場の見積もりおよび予測(2018年~2030年)(キロトン)(米ドル百万)

表4 酢酸ビニルエチレンエマルジョン水系接着剤市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

表5 スチレンブタジエンラテックス水系接着剤市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

表6 ポリウレタン分散水系接着剤市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

表7 その他の樹脂タイプ水系接着剤市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

表8 水性接着剤市場規模予測(テープ・ラベル別)、2018年~2030年(キロトン)(米ドル百万)

表9 水性接着剤市場規模予測(紙・包装用)、2018年~2030年(キロトン)(米ドル百万)

表10 水性接着剤市場規模推計と予測(木工用途別)、2018年~2030年(キロトン)(米ドル百万)

表11 水性接着剤市場規模推計と予測(建築・建設用途別)、2018年~2030年(キロトン)(米ドル百万)

表12 水系接着剤市場の見積もりおよび予測(自動車・輸送用)、2018年~2030年(キロトン)(米ドル百万)

表13 水系接着剤市場の見積もりおよび予測(その他の用途別)、2018年~2030年(キロトン)(米ドル百万)

表14 水系接着剤市場の見積もりおよび予測、2018年~2030年(百万ドル)

表15 水系接着剤市場の見積もりおよび予測、樹脂タイプ別、2018年~2030年(キロトン)

表16 水系接着剤市場の見積もりおよび予測、樹脂タイプ別、2018年~2030年(百万ドル)

表17 水系接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表18 水系接着剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表19 北米ポリウレタンコーティング市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表20 北米水系接着剤市場規模推計と予測(樹脂種類別)、2018年~2030年(キロトン)

表21 北米水系接着剤市場規模予測(樹脂種類別)、2018年~2030年(百万ドル)

表22 北米水系接着剤市場規模予測(用途別)、2018年~2030年(キロトン)

表23 北米水系接着剤市場規模予測(樹脂種類別)、2018年~2030年(キロトン)

表24 米国水系接着剤市場規模予測、2018年~2030年(キロトン)(米ドル百万)

表25 米国水系接着剤市場規模予測(樹脂タイプ別)、2018年~2030年(キロトン)

表26 米国水系接着剤市場規模予測(樹脂タイプ別)、2018年~2030年(百万ドル)

表27 米国水系接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表28 米国水系接着剤市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)

表29 カナダの水性接着剤市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

表30 カナダの水性接着剤市場規模予測(樹脂種類別、2018年~2030年)(キロトン)

表31 カナダの水性接着剤市場規模予測(樹脂種類別)、2018年~2030年(百万ドル)

表32 カナダの水性接着剤市場規模予測(用途別)、2018年~2030年(キロトン)

表33 カナダの水性接着剤市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表34 メキシコの水性接着剤市場規模推計と予測、2018年~2030年(キロトン)(百万ドル)

表35 メキシコ 水性接着剤市場規模予測(樹脂タイプ別)、2018年~2030年(キロトン)

表36 メキシコ 水性接着剤市場規模予測(樹脂タイプ別)、2018年~2030年(米ドル百万)

表37 メキシコの水性接着剤市場規模予測(2018年~2030年、キロトン)

表38 メキシコの水性接着剤市場規模予測(2018年~2030年、米ドル百万)

表39 ヨーロッパの水性接着剤市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表40 ヨーロッパの水性接着剤市場規模推計と予測(樹脂種類別)、2018年~2030年(キロトン)

表41 欧州の水性接着剤市場規模予測(樹脂タイプ別)、2018年~2030年(百万ドル)

表42 欧州の水性接着剤市場規模予測(用途別)、2018年~2030年(キロトン)

表43 欧州水系接着剤市場規模予測(用途別)、2018年~2030年(百万ドル)

表44 ドイツ水系接着剤市場規模予測、2018年~2030年(キロトン)(百万ドル)

表45 ドイツの水性接着剤市場規模予測(樹脂タイプ別)、2018年~2030年(キロトン)

表46 ドイツの水性接着剤市場規模予測(樹脂タイプ別)、2018年~2030年(米ドル百万)

表47 ドイツの水性接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表48 ドイツの水性接着剤市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)

表49 イギリス 水系接着剤市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表50 イギリス 水系接着剤市場規模推計と予測(樹脂種類別)、2018年~2030年(キロトン)

表51 イギリス 水性接着剤市場規模推計と予測(樹脂種類別)、2018年~2030年(百万ドル)

表52 イギリス 水性接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表53 イギリス水系接着剤市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表54 フランス水系接着剤市場規模推計と予測、2018年~2030年(キロトン)(百万ドル)

表55 フランス 水性接着剤市場規模推計と予測(樹脂タイプ別)、2018年~2030年(キロトン)

表56 フランス 水性接着剤市場規模推計と予測(樹脂タイプ別)、2018年~2030年(米ドル百万)

表57 フランス水系接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表58 フランス水系接着剤市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)

表59 イタリアの水性接着剤市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

表60 イタリアの水性接着剤市場推定値と予測(樹脂種類別)、2018年~2030年(キロトン)

表61 イタリアの水性接着剤市場規模推計と予測(樹脂種類別)、2018年~2030年(百万ドル)

表62 イタリアの水性接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表63 イタリアの水性接着剤市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表64 スペインの水性接着剤市場規模推計と予測、2018年~2030年(キロトン)(百万ドル)

表65 スペインの水性接着剤市場規模推計と予測(樹脂タイプ別)、2018年~2030年(キロトン)

表66 スペインの水性接着剤市場規模推計と予測(樹脂タイプ別)、2018年~2030年(米ドル百万)

表67 スペインの水性接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表68 スペインの水性接着剤市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)

表69 アジア太平洋地域 水性接着剤市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表70 アジア太平洋地域 水性接着剤市場規模推計と予測(樹脂種類別)、2018年~2030年(キロトン)

表71 アジア太平洋地域 水性接着剤市場規模予測(樹脂種類別)、2018年~2030年(百万ドル)

表72 アジア太平洋地域 水性接着剤市場規模予測(用途別)、2018年~2030年(キロトン)

表73 アジア太平洋地域 水系接着剤市場規模予測(樹脂種類別)、2018年~2030年(キロトン)

表74 中国 水系接着剤市場規模予測、2018年~2030年(キロトン)(米ドル百万)

表75 中国の水性接着剤市場規模と予測(樹脂タイプ別)、2018年~2030年(キロトン)

表76 中国の水性接着剤市場規模と予測(樹脂タイプ別)、2018年~2030年(百万ドル)

表77 中国の水性接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表78 中国の水性接着剤市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)

表79 インドの水性接着剤市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

表80 インドの水性接着剤市場推定値と予測(樹脂種類別)、2018年~2030年(キロトン)

表81 インドの水性接着剤市場規模推計と予測(樹脂種類別)、2018年~2030年(百万米ドル)

表82 インドの水性接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表83 インドの水性接着剤市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表84 日本の水性接着剤市場規模推計と予測、2018年~2030年(キロトン)(百万ドル)

表85 日本の水性接着剤市場規模推計と予測(樹脂タイプ別)、2018年~2030年(キロトン)

表86 日本の水性接着剤市場規模推計と予測(樹脂タイプ別)、2018年~2030年(米ドル百万)

表87 日本の水性接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表88 日本の水性接着剤市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)

表89 韓国の水性接着剤市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

表90 韓国の水性接着剤市場推定値と予測(樹脂種類別)、2018年~2030年(キロトン)

表91 韓国の水性接着剤市場規模予測(樹脂種類別)、2018年~2030年(百万ドル)

表92 韓国の水性接着剤市場規模予測(用途別)、2018年~2030年(キロトン)

表93 韓国の水性接着剤市場規模予測(用途別)、2018年~2030年(百万ドル)

表94 ラテンアメリカの水性接着剤市場規模予測、2018年~2030年(キロトン)(百万ドル)

表95 ラテンアメリカ 水性接着剤市場規模推計と予測(樹脂タイプ別)、2018年~2030年(キロトン)

表96 ラテンアメリカ 水性接着剤市場規模推計と予測(樹脂タイプ別)、2018年~2030年(米ドル百万)

表97 ラテンアメリカ水系接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表98 ラテンアメリカ水系接着剤市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)

表99 ブラジル 水系接着剤市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表100 ブラジル 水系接着剤市場規模推計と予測(樹脂種類別)、2018年~2030年(キロトン)

表101 ブラジル水系接着剤市場規模推計と予測(樹脂種類別)、2018年~2030年(百万ドル)

表102 ブラジル水系接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表103 ブラジル水系接着剤市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表104 アルゼンチン水系接着剤市場規模推計と予測、2018年~2030年(キロトン)(百万ドル)

表105 アルゼンチン 水性接着剤市場規模推計と予測(樹脂タイプ別)、2018年~2030年(キロトン)

表106 アルゼンチン 水性接着剤市場規模推計と予測(樹脂タイプ別)、2018年~2030年(米ドル百万)

表107 アルゼンチン 水性接着剤市場規模予測(用途別)、2018年~2030年(キロトン)

表108 アルゼンチン 水性接着剤市場規模予測(用途別)、2018年~2030年(米ドル百万)

表109 中東・アフリカ水系接着剤市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表110 中東・アフリカ水系接着剤市場規模推計と予測(樹脂種類別)、2018年~2030年(キロトン)

表111 中東・アフリカ地域 水性接着剤市場規模予測(樹脂種類別)、2018年~2030年(百万ドル)

表112 中東・アフリカ地域 水性接着剤市場規模予測(用途別)、2018年~2030年(キロトン)

表113 中東・アフリカ地域 水性接着剤市場規模予測(樹脂種類別)、2018年~2030年(USD百万ドル)

表114 サウジアラビア 水性接着剤市場規模予測、2018年~2030年(キロトン)(USD百万ドル)

表115 サウジアラビア 水性接着剤市場規模推計と予測(樹脂タイプ別)、2018年~2030年(キロトン)

表116 サウジアラビア 水性接着剤市場規模推計と予測(樹脂タイプ別)、2018年~2030年(米ドル百万)

表117 サウジアラビアの水性接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表118 サウジアラビアの水性接着剤市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)

表119 南アフリカの水性接着剤市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表120 南アフリカの水性接着剤市場規模推計と予測(樹脂種類別)、2018年~2030年(キロトン)

表121 南アフリカの水性接着剤市場規模推計と予測(樹脂タイプ別)、2018年~2030年(百万ドル)

表122 南アフリカの水性接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表123 南アフリカの水性接着剤市場規模予測(用途別、2018年~2030年)(百万ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 市場概要

図7 セグメント別見通し – 用途別および樹脂タイプ別

図8 競争状況

図9 水系接着剤市場見通し、2018年~2030年(百万ドル)

図10 バリューチェーン分析

図11 市場動向

図12 ポーターの分析

図13 PESTEL分析

図14 水系接着剤市場(樹脂タイプ別):主要なポイント

図15 水系接着剤市場(樹脂タイプ別):市場シェア(2024年と2030年)

図16 水系接着剤市場(用途別):主要なポイント

図17 水系接着剤市場、用途別:市場シェア、2024年と2030年

図18 水系接着剤市場:地域別分析、2024年

図19 水系接着剤市場、地域別:主要なポイント

| ※参考情報 水系接着剤は、水を主要な溶剤として用いた接着剤の一種です。この接着剤は、環境に優しく、揮発性有機化合物(VOC)を含まないため、作業場や居住空間での安全性が高いことが特徴です。また、水系接着剤は、加熱や冷却による影響を受けにくく、幅広い温度範囲で使用が可能です。 水系接着剤には多数の種類があり、一般的にはエマルジョン型、溶液型、ペースト型などに分類されます。エマルジョン型は、水中に樹脂が分散した形態で、多くの用途で使用されています。溶液型は、樹脂が水に溶解しているもので、特に塗布が容易な特性があります。ペースト型は、粘度が高く、厚塗りが必要な部分に適しています。 水系接着剤の用途は非常に広範囲です。主に木材、紙、布、プラスチックなどの素材を接着する際に使用されます。特に、家具製造、製本、靴製造、建材、包装業界など、多くの分野で利用されています。水系接着剤は耐水性や耐熱性が求められる用途にも適合するため、様々な製品に利用されています。 木材産業においては、フィンガージョイントやラミネート工法などで使用され、強固で持続的な接合を実現します。在宅でのDIY作業やクラフトでも使用され、幅広い年齢層に利用されています。製本作業では、紙を接着することで本の耐久性を向上させる役割を果たします。また、靴製造においては、アッパー部分とソールの接着に使用され、耐久性を担保します。 水系接着剤の特性には、低臭気、速乾性、柔軟性、耐水性などがあります。特に低臭気は、室内での作業や住環境において非常に重要なポイントであり、多くの人々に受け入れられています。また、迅速に乾燥するため、生産性の向上にも寄与しています。柔軟性は、接着後も材料に対して適度な動きを許容するため、取り扱いやすさを提供します。 関連技術としては、接着剤の設計やプロセス技術が挙げられます。水系接着剤の性能を向上させるために、様々な添加物が使用されます。例えば、触媒や界面活性剤、フィラー(充填材)などが添加され、接着強度や耐水性の向上を図ります。また、ブレンド技術を用いることで、異なるタイプの樹脂を組み合わせて特性を調整することができます。最近では、ナノ材料を使用した改良型水系接着剤も研究されており、高性能化が期待されています。 環境への配慮が叫ばれる現代において、水系接着剤の需要はますます高まっています。従来の溶剤系接着剤に比べて、健康への影響を軽減できるため、企業や製造業者は水系接着剤の導入を進めています。産業界全体でも、持続可能な材料や製造工程を目指す動きが広がっており、水系接着剤はその一翼を担っています。 将来的には、さらなる機能性の向上が期待される水系接着剤ですが、同時にその性能の安定性やコストの見直しも課題となっています。技術革新により、新たな材料の開発や製造プロセスの最適化が進むことで、さらなる普及が促進されるでしょう。 今後も水系接着剤の技術は進化し続け、より多くの分野で活用されることが期待されます。環境との調和を図りながら、安全で便利な製品を生み出す水系接着剤は、私たちの生活に欠かせない存在になっていくでしょう。 |