幹細胞の需要の増加は、ヒトオルガノイド市場の拡大を加速させています。幹細胞研究の進展がイノベーションを促進する中、オルガノイドは薬物発見、疾患モデル化、パーソナライズド医療における最先端のソリューションとして浮上しています。ヒト組織を高い精度で再現する能力は、バイオテクノロジー企業と製薬企業から多額の投資を引き付けています。さらに、CRISPRを含む再生医療と遺伝子工学の突破口は、新たな商業機会を開拓しています。

医療とライフサイエンス分野での応用拡大に伴い、オルガノイド市場は著しい成長が見込まれ、業界全体でイノベーションと戦略的提携を促進しています。例えば、2025年2月に『Developmental Cell』誌に掲載された論文では、幹細胞由来と組織由来のオルガノイドの組み合わせに焦点を当てたヒトオルガノイド研究の進展が議論されています。その薬物発見、疾患モデル化、パーソナライズド医療への応用が強調されています。

ヒトオルガノイド市場は、バイオメディカル研究と製薬業界の関心の高まりにより拡大しました。主な課題には、スケーラビリティ、再現性、倫理的な懸念が挙げられます。多臓器システムの統合が商業化の可能性を拡大するため探求され、予測期間中にヒトオルガノイドの需要を後押ししています。

さらに、ヒトオルガノイドは、伝統的な細胞培養よりも正確で予測可能なモデルを提供することで、薬物発見と毒性試験を革命的に変革しています。ヒト組織構造を再現する能力は、薬物の有効性スクリーニングと毒性評価を向上させ、動物実験への依存度と高コストな後期段階の失敗を削減します。製薬企業は、前臨床研究の加速、薬物開発パイプラインの最適化、規制承認率の向上を目的として、オルガノイド技術を活用する動きが加速しています。安全で効果的な治療法への需要が高まる中、オルガノイドベースのプラットフォームはイノベーションを推進し、研究開発の効率を向上させ、進化するバイオ医薬品業界において戦略的資産としての地位を確立しています。

疾患モデリングの進化:ヒトオルガノイドのビジネス可能性

ヒトオルガノイドは、製薬企業、バイオテクノロジー企業、研究機関にとって画期的な技術として台頭しています。これらの培養細胞から作成された三次元構造は、ウイルス、細菌、寄生虫による感染症の研究を可能にします。例えば、多能性幹細胞(PSC)から作成された脳オルガノイドは、ジカウイルスや日本脳炎ウイルスなどの神経トロピックウイルスの理解に不可欠な役割を果たしています。同様に、肝臓と腎臓のオルガノイドはSARS-CoV-2やB型肝炎の研究に活用され、抗ウイルス薬の発見と個人に合わせた医療の進展を大幅に加速しています。オルガノイドベースの疾患モデルへの製薬投資が増加する中、企業はこれらのイノベーションを活用して臨床試験の失敗を削減し、薬物の有効性を向上させ、最終的に研究開発費を最適化できます。

ウイルス学を超えて、オルガノイド技術は細菌性および寄生虫性疾患の研究を再定義し、その商業的価値をさらに強化しています。腸と胃のオルガノイドは、サルモネラ・チフィやヘリコバクター・ピロリなどの細菌感染をモデル化するために開発され、バイオテクノロジー企業に抗生物質スクリーニングのための高スループットプラットフォームを提供しています。さらに、呼吸器系と肝臓のオルガノイドは、マラリア原虫やクリプトスポリジウムなどの寄生虫病原体の研究を支援し、抗寄生虫薬の開発を推進しています。規制支援の強化と戦略的な業界連携が進む中、オルガノイド市場は大幅な成長が見込まれ、次世代の精密医療の基盤として位置付けられています。

精密医療と効率的な薬物開発の需要が高まる中、ヒトオルガノイドは疾患モデル化を革命的に変革する可能性があります。ヒトの生理機能を再現する能力は、製薬研究開発における競争優位性を提供し、コスト削減と薬物発見の加速を実現します。投資と協業の拡大に伴い、オルガノイド市場は指数関数的成長を遂げ、バイオメディカルイノベーションの未来を形作るでしょう。

AIとパーソナライズド医療:ヒトオルガノイド疾患モデル化の未来

ヒトオルガノイド疾患モデリングの未来は、AI駆動型薬物発見によって革命的に変革されるでしょう。人工知能と機械学習を統合することで、オルガノイドベースの研究はより効率的になり、薬物スクリーニングの加速、予測モデリング、最適化された治療戦略の実現が可能になります。この技術的進歩は、研究開発コストを大幅に削減しつつ薬物の有効性を向上させ、製薬企業が開発パイプラインを効率化し、革新的な療法を市場に迅速に投入することを可能にします。AIを活用したオルガノイドは、データ精度を向上させるだけでなく、潜在的な薬物候補を高い精度で特定し、臨床試験の失敗を減少させ、規制承認を加速します。

一方、患者由来のオルガノイドを用いたパーソナライズド医療は、精密医療を変革しています。個々の患者の生物学を再現するこれらのオルガノイドは、研究者が制御された環境で薬物反応をテストし、副作用を最小限に抑え、臨床結果を改善することを可能にします。このアプローチは、カスタマイズされた治療戦略が不可欠な腫瘍学や希少疾患の研究において特に価値があります。規制枠組みがこれらのイノベーションに対応するように進化する中、製薬企業とバイオテクノロジー企業はオルガノイドベースのモデルをますます採用し、効率性と利益率を向上させるでしょう。AIとパーソナライズド医療のシナジーは、オルガノイドを次世代の薬物開発と医療イノベーションの基盤として位置付けるでしょう。

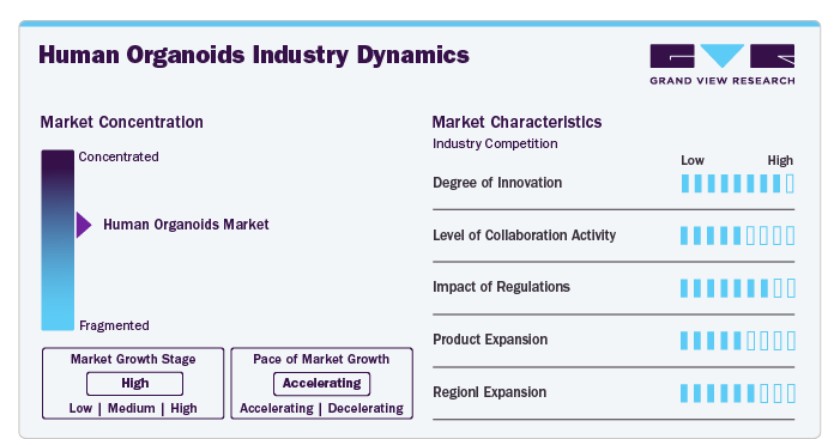

市場集中と特徴

ヒトオルガノイド産業は、AIを活用した薬物発見、パーソナライズド医療、バイオプリンティングの進展を背景に、指数関数的な成長が見込まれています。規制支援の強化に伴い、オルガノイドは疾患モデル化を革命化し、製薬・バイオテクノロジー業界の薬物開発を加速し、精密医療を向上させます。

ヒトオルガノイド市場は着実に成長しており、業界プレイヤー間の協力は中程度です。研究の進展と規制承認の増加に伴い、バイオテクノロジー企業、製薬会社、学術機関間のパートナーシップがイノベーションを促進し、オルガノイドの応用範囲を薬物発見、パーソナライズド医療、疾患モデル化に拡大します。

規制はヒトオルガノイド市場に大きな影響を与え、研究、商業化、臨床応用を形作っています。厳格な倫理ガイドラインと承認プロセスはオルガノイドベースのモデルの採用に影響を与える一方、進化する規制枠組みは業界の標準化を促進し、投資意欲を高め、薬物開発とパーソナライズド医療への統合を加速しています。

ヒトオルガノイド業界は、幹細胞技術の発展、医薬品開発における採用の拡大、パーソナライズド医療の需要増加を背景に、製品拡大において著しい成長を遂げています。バイオプリンティング技術の向上と規制支援は、革新的なオルガノイドベースのソリューションの開発をさらに加速しています。

ヒトオルガノイド業界は、AI駆動型医薬品開発の進展、パーソナライズド医療における応用拡大、バイオテクノロジーへの投資増加を背景に、強く拡大しています。戦略的な業界連携と規制支援は、疾患モデル化と医薬品開発におけるイノベーションと商業化をさらに加速しています。

製品インサイト

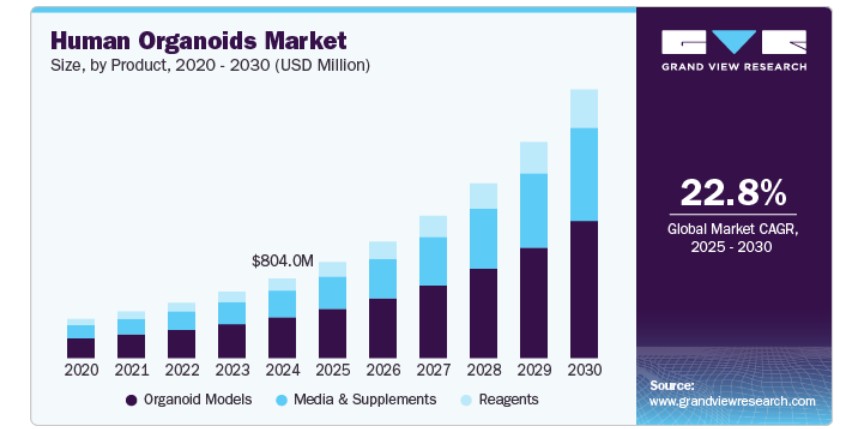

2024年、オルガノイドモデルセグメントはヒトオルガノイド市場で51.21%のシェアを占め、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。この成長は、医薬品開発、疾患モデル化、再生医療の採用拡大に牽引されています。3Dモデルがヒト組織を忠実に再現する能力は、研究の精度を向上させ、動物実験への依存度を低減します。バイオプリンティングと幹細胞技術の発展は、市場拡大をさらに後押ししています。バイオテクノロジーと製薬企業からの投資増加も需要を促進し、オルガノイドモデルはヒトオルガノイド業界のイノベーションの主要なドライバーとして位置付けられています。

ヒトオルガノイド市場におけるメディア・サプリメントセグメントは、2025年から2030年にかけて最も高いCAGRで成長すると予測されています。この成長は、高品質な培養メディアの需要増加、幹細胞研究の進展、オルガノイドベースの薬物発見の採用拡大が要因です。バイオテクノロジー投資の拡大と規制承認の進展が、セグメントの市場拡大をさらに加速しています。

臓器タイプ別分析

2024年、肝臓セグメントはヒトオルガノイド市場で23.34%の売上高シェアを占め、最大シェアを占めました。この大きなシェアは、薬物代謝と毒性試験における肝臓の重要な役割に起因しています。肝臓オルガノイドの医薬品研究開発、再生医療、疾患モデル化における採用拡大が市場拡大を後押ししています。幹細胞技術の発展と肝疾患研究への投資が、この成長をさらに支援しています。

ヒトオルガノイド市場における腸セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。この成長は、腸関連疾患の研究増加、パーソナライズド医療の需要拡大、マイクロバイオーム研究の進展が要因です。さらに、薬物試験や疾患モデル化への応用が市場拡大を後押ししています。

出典インサイト

2024年、成人幹細胞セグメントはヒトオルガノイド市場をリードし、42.72%のシェアを占めました。これは、疾患モデル化、薬物発見、再生医療における広範な利用が要因です。患者特異的なオルガノイドを生成する能力は、パーソナライズド医療と精密治療において高い価値を有しています。神経変性疾患と消化器疾患の研究の増加、および3D細胞培養技術の進展が、セグメントの採用をさらに促進しました。さらに、規制支援とバイオテクノロジー企業と研究機関との協業の拡大がセグメントの優位性を強化し、成人幹細胞をオルガノイド業界のイノベーションの主要な推進力として位置付けました。

ヒトオルガノイド市場における誘導多能性幹細胞(iPSC)セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。これは、疾患モデル化や薬物試験のための患者特異的なオルガノイドを創出する能力に起因しています。幹細胞の再プログラム化技術の進展、パーソナライズド医療における応用拡大、再生医療への投資増加がさらにこの成長を後押しし、iPSCはオルガノイド業界のイノベーションの主要なドライバーとなっています。

アプリケーションインサイト

2024年、発生生物学はヒトオルガノイド市場で30.16%のシェアを占め、細胞プロセス、組織工学、オルガノイド開発における重要な役割から主導しました。幹細胞生物学、遺伝子編集、再生医療に関する研究の増加が採用をさらに促進しました。バイオコンジュゲーション技術の発展は分子標識とイメージングを向上させ、発生生物学とバイオメディカル応用における発見を加速しています。

ヒトオルガノイド市場における再生医療セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。これは、幹細胞ベースの療法の需要増加、組織工学の進展、パーソナライズド医療への投資拡大が要因です。オルガノイドがヒト組織を模倣する能力は、細胞療法、疾患モデル化、再生医療において価値があり、医療研究と臨床応用における採用を加速しています。

最終用途別インサイト

2024年時点で、製薬・バイオテクノロジー企業が35.24%の最大の市場シェアを占めており、これはオルガノイド技術が薬物発見、前臨床試験、パーソナライズド医療における採用拡大に起因しています。より正確な疾患モデルへの需要が高まり、動物実験への依存度が低下したことが要因です。さらに、再生医療の進展が業界成長を後押ししています。加えて、投資の増加、戦略的提携、規制支援が、オルガノイドの薬物開発加速と治療成果向上における役割を強化しています。

一方、CRO(医薬品開発受託機関)とCMO(医薬品製造受託機関)セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。この急速な成長は、医薬品開発のアウトソーシング増加、コスト効率の良い研究ソリューションへの需要高まり、前臨床試験におけるオルガノイドベースのモデル採用拡大が要因です。製薬企業とCRO/CMO間のパートナーシップ拡大、バイオ製造と再生医療の進展が、セグメント成長をさらに加速しています。

競争状況の洞察

ヒトオルガノイド市場は、主要企業がイノベーション、戦略的提携、技術革新に注力する中で競争が激化しています。バイオテクノロジー企業と製薬企業は、薬物発見と疾患モデル化を強化するため、オルガノイドベースの研究に多額の投資を行っています。企業はAI駆動型分析、3Dバイオプリンティング、幹細胞技術の進展を活用して競争優位性を確立しています。さらに、研究機関と業界リーダー間の提携は、オルガノイド技術の商業化を加速し、ダイナミックで急速に変化する市場環境を促進しています。

規制遵守と倫理的考慮は、競争環境を形作る上で重要な役割を果たしています。厳格な承認プロセスをクリアし、標準化され拡張可能なオルガノイドモデルを開発する企業が市場を支配するでしょう。精密医療の需要が高まる中、パーソナライズドオルガノイドプラットフォームに投資する企業は、大きな市場シェアを獲得する可能性があります。新興スタートアップがコスト効率が高く高スループットのオルガノイドソリューションを投入することで、既存の主要プレイヤーへの挑戦がさらに激化しています。継続的な技術革新と規制支援の強化により、オルガノイド市場は持続的な成長が見込まれ、バイオテクノロジー、製薬、医療分野において新たな機会を創出しています。

上記の分析は、企業の競争状況を明らかにしており、大手企業はより強固なグローバル展開と戦略的関与を維持しています。メルクKGaA、STEMCELL Technologies、Thermo Fisher Scientific Inc.は、3つのカテゴリーすべてで強いポジションを示しており、バランスの取れた市場存在感を示しています。コーニング・インコーポレイテッドとバイオ・テクネは、戦略的イニシアチブと地理的展開において中程度の強さを示しています。一方、ATCCとACROバイオシステムズは相対的に低いスコアを示しており、成長の余地がある分野を示唆しています。

地域別動向

北米の人工臓器市場は2024年に49.33%の市場シェアを占め、バイオテクノロジーへの大規模な投資、高度な医療インフラ、薬物発見とパーソナライズド医療におけるオルガノイド技術の導入拡大が要因となっています。主要な業界プレイヤーの存在、広範な研究協力、支援的な規制枠組みが市場成長をさらに後押ししています。さらに、特に腫瘍学と神経学分野での革新的な疾患モデルへの需要増加が、オルガノイドベースのソリューションの採用を加速させています。AI駆動型分析とバイオプリンティングの継続的な進展により、北米はグローバルなヒトオルガノイド市場におけるリーダーシップを維持すると予想されます。

米国ヒトオルガノイド市場動向

米国の人工臓器市場は、バイオテクノロジーへの強力な投資、高度な研究開発インフラ、医薬品開発と個人化医療の採用拡大により急速に成長しています。規制政策の支援、産学連携、AI駆動型疾患モデルにおけるイノベーションが、市場拡大をさらに後押ししています。

欧州の人工臓器市場動向

欧州は、政府の資金支援、高度な研究施設、製薬研究開発における採用拡大を背景に、ヒトオルガノイド市場の主要な地域です。バイオテクノロジー企業と学術機関の連携強化、支援的な規制枠組みがイノベーションを加速しています。同地域は、パーソナライズド医療と倫理的な幹細胞研究への注力により、グローバルなオルガノイド産業における地位をさらに強化しています。

イギリスの人間オルガノイド産業は、バイオテクノロジーへの政府と民間セクターの投資増加、学術界と産業の協力強化、パーソナライズド医療への注目が高まっていることから拡大しています。幹細胞研究の進展、支援的な規制政策、薬物発見におけるオルガノイド技術の導入拡大が、市場成長をさらに後押ししています。

ドイツの人工臓器市場は、政府の強力な資金支援、高度なバイオメディカル研究、確立された製薬産業を背景に、着実に成長しています。同国の精密医療への注力、バイオテクノロジー企業と研究機関の連携強化、バイオプリンティングと幹細胞技術の発展が、市場拡大をさらに加速しています。

アジア太平洋地域の人工臓器市場動向

アジア太平洋地域の人工臓器市場は、2025年から2030年にかけて年平均成長率(CAGR)23.89%で最も急速に成長すると予測されています。これは、バイオテクノロジーへの投資増加、製薬研究開発の拡大、および精密医療の需要増加が要因です。中国、日本、韓国などの国々は、幹細胞研究、バイオプリンティング、AIを活用した薬物発見における技術革新をリードしています。政府のバイオメディカルイノベーション支援政策と、グローバルと地域間のバイオテクノロジー企業間の協力関係の強化が、市場拡大をさらに後押ししています。さらに、同地域の巨大な患者層とオルガノイドの臨床応用拡大が、急速な成長を促進しています。

中国のヒトオルガノイド市場は、政府の強力な資金支援、バイオテクノロジー投資、幹細胞研究の進展により急速に成長しています。同国は精密医療、AIを活用した薬物発見、3Dバイオプリンティングに焦点を当てており、業界間の協業の拡大がイノベーションを促進し、薬物開発や疾患モデル化におけるオルガノイドの採用を加速しています。

ヒトオルガノイド市場 日本は、政府の強力な支援、最先端の幹細胞研究、再生医療の進展により拡大しています。同国のバイオテクノロジー分野でのリーダーシップ、学術界と産業の連携強化、薬物発見とパーソナライズド医療の応用拡大が市場成長を牽引しています。規制面の支援と3Dバイオプリンティングの革新により、日本はグローバルなオルガノイド産業における主要なプレイヤーとなる立場にあります。

主要なヒトオルガノイド企業動向

ヒトオルガノイド市場における主要企業は、市場存在感を強化し製品展開を拡大するため、戦略的イニシアチブを積極的に実施しています。企業は、拡大活動、研究協力、パートナーシップに焦点を当て、イノベーションと商業化を推進しています。これらの取り組みは、競争優位性の強化、製品開発の加速、製薬・バイオテクノロジー分野での採用拡大に不可欠です。ジョイントベンチャー、買収、技術革新を活用することで、業界リーダーは市場成長を促進し、オルガノイドベースの研究と治療法の未来を形作っています。

主要なヒトオルガノイド企業:

以下の企業は、ヒトオルガノイド市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- ATCC

- Merck KGaA

- Bio-Techne.

- STEMCELL Technologies

- Corning Incorporated

- Thermo Fisher Scientific Inc.

- ACROBiosystems.

- PRIMACYT Cell Culture Technology GmbH

- AMSBIO

- Qkine Ltd.

最近の動向

- 2024年12月、メルクはオルガノイド技術分野のリーダー企業であるHUB Organoids Holding B.V.(HUB)の買収に関する最終契約を締結しました。オルガノイドは、実際の臓器を模倣する高度な細胞モデルであり、薬物開発の加速、多様な人口層における疾患研究の向上、動物実験の必要性削減に貢献しています。HUBは同分野の革新的な企業として認知されており、この買収によりメルクのオルガノイドベースの研究と治療分野におけるポジションが強化されます。

- 2024年3月、再生医療分野の細胞療法に特化した企業であるCell in Cellsと、軟骨疾患向けのオルガノイドベースの治療法の開発・製造に関するCDMO契約を締結しました。この提携は、オルガノイド技術を活用した革新的な治療ソリューションを通じて再生医療の進展を目指すものです。

2023年8月、ロボット工学とインテリジェントオートメーションに特化したInSpheroは、細胞アッセイと再生医療向けのバイオマテリアルソリューションを提供するAdvanced BioMatrixと、伝統的な懸濁培養法を超えた3D細胞培養技術を、スキャフォールドベースのモデルへ拡大するための販売契約を締結しました。

グローバルヒトオルガノイド市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバルヒトオルガノイド市場レポートを製品、臓器タイプ、ソース、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- 製品展望(売上高、米ドル百万、2018年~2030年)

- メディアおよび補足材料

- 試薬

- オルガノイドモデル

- 臓器タイプ別見通し(売上高、百万米ドル、2018年~2030年)

- 胃モデル

- 腸モデル

- 肝臓モデル

- 膵臓モデル

- 肺モデル

- 脳モデル

- 腎臓モデル

- その他の製品

- 供給源別見通し(売上高、米ドル百万、2018年~2030年)

- 成人幹細胞

- 誘導多能性幹細胞

- 胚性幹細胞

- その他の供給源

- 用途別見通し(売上高、米ドル百万、2018年~2030年)

- 発生生物学

- 薬物毒性・有効性試験

- 疾患病理学

- 個人化医療

- 再生医療

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 製薬・バイオテクノロジー企業

- CRO・CDMO

- 学術・研究機関

- その他の最終用途

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- MEA

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 製品

1.2.2. 組織タイプ

1.2.3. ソース

1.2.4. アプリケーション

1.2.5. 最終用途

1.3. 情報分析

1.4. 市場形成とデータ可視化

1.5. データ検証と公開

1.6. 情報収集

1.6.1. プライマリリサーチ

1.7. 情報またはデータ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況概要

第3章. ヒトオルガノイド市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 腸関連疾患に関する研究の増加

3.2.1.2. マイクロバイオーム研究の進展

3.2.2. 市場制約分析

3.2.2.1. 高い開発コスト

3.3. ヒトオルガノイド市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章. ヒトオルガノイド市場:製品推定とトレンド分析

4.1. 製品セグメントダッシュボード

4.2. グローバルヒトオルガノイド市場製品動向分析

4.3. グローバルヒトオルガノイド市場規模とトレンド分析(製品別、2018年から2030年(百万米ドル))

4.4. メディアと補足品

4.4.1. メディアおよび補足製品市場の見積もりおよび予測(2018年から2030年、USD百万)

4.5. 試薬

4.5.1. 試薬市場の見積もりおよび予測(2018年から2030年、USD百万)

4.6. オーガノイドモデル

4.6.1. オルガノイドモデル市場規模推計と予測 2018年から2030年(百万米ドル)

第5章. ヒトオルガノイド市場:ソース推計とトレンド分析

5.1. ソースセグメントダッシュボード

5.2. グローバルヒトオルガノイド市場ソース動向分析

5.3. グローバルヒトオルガノイド市場規模とトレンド分析(ソース別)、2018年から2030年(百万米ドル)

5.4. 成体幹細胞

5.4.1. 成体幹細胞市場規模と予測(2018年から2030年、百万ドル)

5.5. 誘導多能性幹細胞

5.5.1. 誘導多能性幹細胞市場規模と予測(2018年から2030年、百万ドル)

5.6. 胚性幹細胞

5.6.1. 胚性幹細胞市場規模と予測(2018年から2030年)(百万米ドル)

5.7. その他のソース

5.7.1. その他のソース市場規模と予測(2018年から2030年)(百万米ドル)

第6章. ヒトオルガノイド市場:臓器タイプ別市場規模とトレンド分析

6.1. 臓器タイプ別セグメントダッシュボード

6.2. グローバルヒトオルガノイド市場 臓器タイプ別動向分析

6.3. グローバルヒトオルガノイド市場規模と動向分析(臓器タイプ別)、2018年から2030年(百万ドル)

6.4. 胃モデル

6.4.1. 胃モデル市場規模と予測(2018年から2030年、百万ドル)

6.5. 腸モデル

6.5.1. 小腸モデル市場規模と予測(2018年から2030年、USD百万)

6.6. 肝臓モデル

6.6.1. 肝臓モデル市場規模と予測(2018年から2030年、USD百万)

6.7. 膵臓モデル

6.7.1. 膵臓モデル市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.8. 肺モデル

6.8.1. 肺モデル市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.9. 脳モデル

6.9.1. 脳モデル市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.10. 腎臓モデル

6.10.1. 腎臓モデル市場規模予測(2018年~2030年、百万米ドル)

6.11. その他のモデル

6.11.1. その他のモデル市場規模予測(2018年~2030年、百万米ドル)

第7章. ヒトオルガノイド市場:応用分野別市場規模予測と動向分析

7.1. 応用分野別ダッシュボード

7.2. グローバルヒトオルガノイド市場応用動向分析

7.3. グローバルヒトオルガノイド市場規模と動向分析(応用分野別)、2018年から2030年(百万米ドル)

7.4. 発生生物学

7.4.1. 発生生物学市場規模と予測 2018年から2030年(百万米ドル)

7.5. 薬物毒性および有効性試験

7.5.1. 薬物毒性および有効性試験市場推定値と予測(2018年から2030年、百万ドル)

7.6. 疾患病理学

7.6.1. 疾患病理学市場推定値と予測(2018年から2030年、百万ドル)

7.7. パーソナライズド医療

7.7.1. パーソナライズド医療市場規模予測(2018年~2030年、百万ドル)

7.8. 再生医療

7.8.1. 再生医療市場規模予測(2018年~2030年、百万ドル)

第8章 ヒトオルガノイド市場:最終用途別市場規模予測と動向分析

8.1. 最終用途セグメントダッシュボード

8.2. グローバルヒトオルガノイド市場エンドユーザー動向分析

8.3. グローバルヒトオルガノイド市場規模とトレンド分析(エンドユーザー別、2018年から2030年)(百万ドル)

8.4. 製薬・バイオテクノロジー企業

8.4.1. 製薬・バイオテクノロジー企業市場規模と予測(2018年から2030年)(百万ドル)

8.5. CROs & CMOs

8.5.1. CROsおよびCMOs市場規模推計と予測(2018年から2030年、USD百万)

8.6. 学術機関および研究機関

8.6.1. 学術機関および研究機関市場規模推計と予測(2018年から2030年、USD百万)

8.7. その他の最終用途

8.7.1. その他の最終用途市場規模推計と予測 2018年から2030年(百万米ドル)

第9章. ヒトオルガノイド市場:地域別市場規模推計と動向分析(製品、臓器タイプ、ソース、応用分野、最終用途別)

9.1. 地域別市場シェア分析、2024年と2030年

9.2. 地域別市場ダッシュボード

9.3. 市場規模と予測のトレンド分析、2018年から2030年:

9.4. 北米

9.4.1. 北米市場推定値と予測 2018年から2030年(百万米ドル)

9.4.2. 米国

9.4.2.1. 主要国の動向

9.4.2.2. 規制枠組み

9.4.2.3. 競争状況

9.4.2.4. 米国市場推定値と予測(2018年から2030年、USD百万)

9.4.3. カナダ

9.4.3.1. 主要な国別動向

9.4.3.2. 規制枠組み

9.4.3.3. 競争状況

9.4.3.4. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

9.4.4. メキシコ

9.4.4.1. 主要国の動向

9.4.4.2. 規制枠組み

9.4.4.3. 競争状況

9.4.4.4. メキシコ市場の見積もりおよび予測(2018年から2030年、USD百万)

9.5. ヨーロッパ

9.5.1. ヨーロッパ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.5.2. イギリス

9.5.2.1. 主要国の動向

9.5.2.2. 規制枠組み

9.5.2.3. 競争状況

9.5.2.4. イギリス市場の見積もりおよび予測 2018年から2030年(USD百万)

9.5.3. ドイツ

9.5.3.1. 主要国の動向

9.5.3.2. 規制枠組み

9.5.3.3. 競争状況

9.5.3.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

9.5.4. フランス

9.5.4.1. 主要な国別動向

9.5.4.2. 規制枠組み

9.5.4.3. 競争状況

9.5.4.4. フランス市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.5.5. イタリア

9.5.5.1. 主要な国別動向

9.5.5.2. 規制枠組み

9.5.5.3. 競争状況

9.5.5.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

9.5.6. スペイン

9.5.6.1. 主要な国別動向

9.5.6.2. 規制枠組み

9.5.6.3. 競争状況

9.5.6.4. スペイン市場の見積もりおよび予測(2018年から2030年まで、USD百万)

9.5.7. ノルウェー

9.5.7.1. 主要な国別動向

9.5.7.2. 規制枠組み

9.5.7.3. 競争状況

9.5.7.4. ノルウェー市場の見積もりおよび予測(2018年から2030年まで、USD百万)

9.5.8. スウェーデン

9.5.8.1. 主要な国別動向

9.5.8.2. 規制枠組み

9.5.8.3. 競争状況

9.5.8.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.5.9. デンマーク

9.5.9.1. 主要な国別動向

9.5.9.2. 規制枠組み

9.5.9.3. 競争状況

9.5.9.4. デンマーク市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.6. アジア太平洋

9.6.1. アジア太平洋市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.6.2. 日本

9.6.2.1. 主要国の動向

9.6.2.2. 規制枠組み

9.6.2.3. 競争状況

9.6.2.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.6.3. 中国

9.6.3.1. 主要国の動向

9.6.3.2. 規制枠組み

9.6.3.3. 競争状況

9.6.3.4. 中国市場の見積もりおよび予測(2018年から2030年まで、USD百万)

9.6.4. インド

9.6.4.1. 主要な国別動向

9.6.4.2. 規制枠組み

9.6.4.3. 競争状況

9.6.4.4. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

9.6.5. オーストラリア

9.6.5.1. 主要国の動向

9.6.5.2. 規制枠組み

9.6.5.3. 競争状況

9.6.5.4. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

9.6.6. 韓国

9.6.6.1. 主要国の動向

9.6.6.2. 規制枠組み

9.6.6.3. 競争状況

9.6.6.4. 韓国市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.6.7. タイ

9.6.7.1. 主要国の動向

9.6.7.2. 規制枠組み

9.6.7.3. 競争状況

9.6.7.4. タイ市場の見積もりおよび予測 2018年から2030年(米ドル百万)

9.7. ラテンアメリカ

9.7.1. ラテンアメリカ市場の見積もりおよび予測 2018年から2030年(米ドル百万)

9.7.2. ブラジル

9.7.2.1. 主要国の動向

9.7.2.2. 規制枠組み

9.7.2.3. 競争状況

9.7.2.4. ブラジル市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.7.3. アルゼンチン

9.7.3.1. 主要国の動向

9.7.3.2. 規制枠組み

9.7.3.3. 競争状況

9.7.3.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(USD百万)

9.8. MEA

9.8.1. MEA市場の見積もりおよび予測 2018年から2030年(USD百万)

9.8.2. 南アフリカ

9.8.2.1. 主要な国別動向

9.8.2.2. 規制枠組み

9.8.2.3. 競争状況

9.8.2.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.8.3. サウジアラビア

9.8.3.1. 主要国の動向

9.8.3.2. 規制枠組み

9.8.3.3. 競争状況

9.8.3.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(米ドル百万)

9.8.4. アラブ首長国連邦

9.8.4.1. 主要な国別動向

9.8.4.2. 規制枠組み

9.8.4.3. 競争状況

9.8.4.4. UAE市場推定値と予測(2018年から2030年、USD百万)

9.8.5. クウェート

9.8.5.1. 主要国の動向

9.8.5.2. 規制枠組み

9.8.5.3. 競争状況

9.8.5.4. クウェート市場推定値と予測(2018年から2030年、USD百万)

第10章 競争環境

10.1. 企業/競争分類

10.2. 戦略マッピング

10.3. 2024年の企業市場ポジション分析

10.4. 企業プロファイル/一覧

10.4.1. ATCC

10.4.1.1. 企業概要

10.4.1.2. 財務実績

10.4.1.3. 製品ベンチマーク

10.4.1.4. 戦略的イニシアチブ

10.4.2. サーモフィッシャーサイエンティフィック株式会社

10.4.2.1. 会社概要

10.4.2.2. 財務実績

10.4.2.3. 製品ベンチマーク

10.4.2.4. 戦略的イニシアチブ

10.4.3. STEMCELLテクノロジーズ

10.4.3.1. 会社概要

10.4.3.2. 財務実績

10.4.3.3. 製品ベンチマーク

10.4.3.4. 戦略的イニシアチブ

10.4.4. Merck KGaA

10.4.4.1. 会社概要

10.4.4.2. 財務実績

10.4.4.3. 製品ベンチマーク

10.4.4.4. 戦略的イニシアチブ

10.4.5. コルニング・インコーポレイテッド

10.4.5.1. 会社概要

10.4.5.2. 財務実績

10.4.5.3. 製品ベンチマーク

10.4.5.4. 戦略的イニシアチブ

10.4.6. バイオ・テクネ.

10.4.6.1. 会社概要

10.4.6.2. 財務実績

10.4.6.3. 製品ベンチマーク

10.4.6.4. 戦略的イニシアチブ

10.4.7. ACROBiosystems.

10.4.7.1. 会社概要

10.4.7.2. 財務実績

10.4.7.3. 製品ベンチマーク

10.4.7.4. 戦略的イニシアチブ

10.4.8. .AMSBIO

10.4.8.1. 会社概要

10.4.8.2. 財務実績

10.4.8.3. 製品ベンチマーク

10.4.8.4. 戦略的イニシアチブ

10.4.9. Qkine Ltd.

10.4.9.1. 会社概要

10.4.9.2. 財務実績

10.4.9.3. 製品ベンチマーク

10.4.9.4. 戦略的イニシアチブ

10.4.10. PRIMACYT Cell Culture Technology GmbH

10.4.10.1. 会社概要

10.4.10.2. 財務実績

10.4.10.3. 製品ベンチマーク

10.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバルヒトオルガノイド市場、地域別、2018年~2030年(百万ドル)

表3 グローバルヒトオルガノイド市場、製品別、2018年~2030年(百万ドル)

表4 グローバルヒトオルガノイド市場、原料別、2018年~2030年(百万ドル)

表5 グローバルヒトオルガノイド市場(臓器タイプ別)、2018年~2030年(百万ドル)

表6 グローバルヒトオルガノイド市場(用途別)、2018年~2030年(百万ドル)

表7 グローバルヒトオルガノイド市場(最終用途別)、2018年~2030年(百万ドル)

表8 北米の人工臓器市場、国別、2018年~2030年(百万米ドル)

表9 北米の人工臓器市場、製品別、2018年~2030年(百万米ドル)

表10 北米の人工臓器市場、臓器の種類別、2018年~2030年(百万米ドル)

表11 北米ヒトオルガノイド市場、供給源別、2018年~2030年(百万ドル)

表12 北米ヒトオルガノイド市場、用途別、2018年~2030年(百万ドル)

表13 北米ヒトオルガノイド市場、最終用途別、2018年~2030年(百万ドル)

表14 米国ヒトオルガノイド市場(製品別)、2018年~2030年(百万ドル)

表15 米国ヒトオルガノイド市場(臓器タイプ別)、2018年~2030年(百万ドル)

表16 米国ヒトオルガノイド市場(原料別)、2018年~2030年(百万ドル)

表17 米国ヒトオルガノイド市場、用途別、2018年~2030年(百万ドル)

表18 米国ヒトオルガノイド市場、最終用途別、2018年~2030年(百万ドル)

表19 カナダヒトオルガノイド市場、製品別、2018年~2030年(百万ドル)

表20 カナダの人工臓器市場、臓器の種類別、2018年~2030年(百万ドル)

表21 カナダの人工臓器市場、原料別、2018年~2030年(百万ドル)

表22 カナダの人工臓器市場、用途別、2018年~2030年(百万ドル)

表23 カナダの人工臓器市場、最終用途別、2018年~2030年(百万米ドル)

表24 メキシコの人工臓器市場、製品別、2018年~2030年(百万米ドル)

表25 メキシコの人工臓器市場、臓器の種類別、2018年~2030年(百万米ドル)

表26 メキシコの人工臓器市場(出典別)、2018年~2030年(百万米ドル)

表27 メキシコの人工臓器市場(用途別)、2018年~2030年(百万米ドル)

表28 メキシコの人工臓器市場(最終用途別)、2018年~2030年(百万米ドル)

表29 欧州の人工臓器市場(国別)、2018年~2030年(百万米ドル)

表30 欧州の人工臓器市場(製品別)、2018年~2030年(百万米ドル)

表31 欧州の人工臓器市場(臓器タイプ別)、2018年~2030年(百万米ドル)

表32 欧州ヒトオルガノイド市場、供給源別、2018年~2030年(百万米ドル)

表33 欧州ヒトオルガノイド市場、用途別、2018年~2030年(百万米ドル)

表34 欧州ヒトオルガノイド市場、最終用途別、2018年~2030年(百万米ドル)

表35 ドイツの人工臓器市場(製品別)、2018年~2030年(百万ドル)

表36 ドイツの人工臓器市場(臓器タイプ別)、2018年~2030年(百万ドル)

表37 ドイツの人工臓器市場(原料別)、2018年~2030年(百万ドル)

表38 ドイツの人工臓器市場(用途別)、2018年~2030年(百万米ドル)

表39 ドイツの人工臓器市場(最終用途別)、2018年~2030年(百万米ドル)

表40 イギリス的人工臓器市場(製品別)、2018年~2030年(百万米ドル)

表41 イギリスの人工臓器市場、臓器の種類別、2018年~2030年(百万米ドル)

表42 イギリスの人工臓器市場、原料別、2018年~2030年(百万米ドル)

表43 イギリスの人工臓器市場、用途別、2018年~2030年(百万米ドル)

表44 イギリスの人工臓器市場(用途別)、2018年~2030年(百万ドル)

表45 フランス的人工臓器市場(製品別)、2018年~2030年(百万ドル)

表46 フランス的人工臓器市場(臓器の種類別)、2018年~2030年(百万ドル)

表47 フランスの人工臓器市場(出典別)、2018年~2030年(百万ドル)

表48 フランスの人工臓器市場(用途別)、2018年~2030年(百万ドル)

表49 フランスの人工臓器市場(最終用途別)、2018年~2030年(百万ドル)

表50 イタリアの人工臓器市場(製品別)、2018年~2030年(百万ドル)

表51 イタリアの人工臓器市場(臓器タイプ別)、2018年~2030年(百万ドル)

表52 イタリアの人工臓器市場(原料別)、2018年~2030年(百万ドル)

表53 イタリアの人工臓器市場、用途別、2018年~2030年(百万米ドル)

表54 イタリアの人工臓器市場、最終用途別、2018年~2030年(百万米ドル)

表55 スペインの人工臓器市場、製品別、2018年~2030年(百万米ドル)

表56 スペインの人工臓器市場、臓器の種類別、2018年~2030年(百万米ドル)

表57 スペインの人工臓器市場、原料別、2018年~2030年(百万米ドル)

表58 スペインの人工臓器市場、用途別、2018年~2030年(百万米ドル)

表59 スペインの人工臓器市場、最終用途別、2018年~2030年(百万米ドル)

表60 デンマークの人工臓器市場、製品別、2018年~2030年(百万米ドル)

表61 デンマークの人工臓器市場、臓器の種類別、2018年~2030年(百万米ドル)

表62 デンマークの人工臓器市場(出典別)、2018年~2030年(百万米ドル)

表63 デンマークの人工臓器市場(用途別)、2018年~2030年(百万米ドル)

表64 デンマークの人工臓器市場(最終用途別)、2018年~2030年(百万米ドル)

表65 スウェーデンの人工臓器市場、製品別、2018年~2030年(百万米ドル)

表66 スウェーデンの人工臓器市場、臓器タイプ別、2018年~2030年(百万米ドル)

表67 スウェーデンの人工臓器市場、原料別、2018年~2030年(百万米ドル)

表68 スウェーデンの人工臓器市場、用途別、2018年~2030年(百万米ドル)

表69 スウェーデンの人工臓器市場、最終用途別、2018年~2030年(百万米ドル)

表70 ノルウェーの人工臓器市場、製品別、2018年~2030年(百万米ドル)

表71 ノルウェーの人工臓器市場、臓器の種類別、2018年~2030年(百万米ドル)

表72 ノルウェーの人工臓器市場、原料別、2018年~2030年(百万米ドル)

表73 ノルウェーの人工臓器市場、用途別、2018年~2030年(百万米ドル)

表74 ノルウェーの人工臓器市場、用途別、2018年~2030年(百万米ドル)

表75 アジア太平洋地域の人工臓器市場、国別、2018年~2030年(百万米ドル)

表76 アジア太平洋地域の人工臓器市場、製品別、2018年~2030年(百万米ドル)

表77 アジア太平洋地域の人工臓器市場(用途別)、2018年~2030年(百万米ドル)

表78 アジア太平洋地域の人工臓器市場(臓器タイプ別)、2018年~2030年(百万米ドル)

表79 アジア太平洋地域の人工臓器市場(用途別)、2018年~2030年(百万米ドル)

表80 アジア太平洋地域の人工臓器市場、用途別、2018年~2030年(百万米ドル)

表81 中国の人工臓器市場、製品別、2018年~2030年(百万米ドル)

表82 中国の人工臓器市場、臓器の種類別、2018年~2030年(百万米ドル)

表83 中国の人工臓器市場(原料別)、2018年~2030年(百万米ドル)

表84 中国の人工臓器市場(用途別)、2018年~2030年(百万米ドル)

表85 中国の人工臓器市場(最終用途別)、2018年~2030年(百万米ドル)

表86 日本の人工臓器市場、製品別、2018年~2030年(百万ドル)

表87 日本の人工臓器市場、臓器の種類別、2018年~2030年(百万ドル)

表88 日本の人工臓器市場、原料別、2018年~2030年(百万ドル)

表89 日本の人工臓器市場、用途別、2018年~2030年(百万ドル)

表90 日本の人工臓器市場、最終用途別、2018年~2030年(百万ドル)

表91 インドの人工臓器市場、製品別、2018年~2030年(百万ドル)

表92 インドの人工臓器市場、臓器の種類別、2018年~2030年(百万ドル)

表93 インドの人工臓器市場、原料別、2018年~2030年(百万ドル)

表94 インドの人工臓器市場、用途別、2018年~2030年(百万ドル)

表95 インドの人工臓器市場(用途別)、2018年~2030年(百万米ドル)

表96 韓国の人工臓器市場(製品別)、2018年~2030年(百万米ドル)

表97 韓国の人工臓器市場(臓器の種類別)、2018年~2030年(百万米ドル)

表98 韓国の人工臓器市場、供給源別、2018年~2030年(百万ドル)

表99 韓国の人工臓器市場、用途別、2018年~2030年(百万ドル)

表100 韓国の人工臓器市場、最終用途別、2018年~2030年(百万ドル)

表101 オーストラリアの人工臓器市場、製品別、2018年~2030年(百万米ドル)

表102 オーストラリアの人工臓器市場、臓器タイプ別、2018年~2030年(百万米ドル)

表103 オーストラリアの人工臓器市場、原料別、2018年~2030年(百万米ドル)

表104 オーストラリアの人工臓器市場(用途別)、2018年~2030年(百万米ドル)

表105 オーストラリアの人工臓器市場(最終用途別)、2018年~2030年(百万米ドル)

表106 タイの人工臓器市場(製品別)、2018年~2030年(百万米ドル)

表107 タイの人工臓器市場、臓器の種類別、2018年~2030年(百万米ドル)

表108 タイの人工臓器市場、原料別、2018年~2030年(百万米ドル)

表109 タイの人工臓器市場、用途別、2018年~2030年(百万米ドル)

表110 タイの人工臓器市場(用途別)、2018年~2030年(百万米ドル)

表111 ラテンアメリカの人工臓器市場(国別)、2018年~2030年(百万米ドル)

表112 ラテンアメリカの人工臓器市場(製品別)、2018年~2030年(百万米ドル)

表113 ラテンアメリカの人工臓器市場(用途別)、2018年~2030年(百万米ドル)

表114 ラテンアメリカの人工臓器市場(原料別)、2018年~2030年(百万米ドル)

表115 ラテンアメリカの人工臓器市場(用途別)、2018年~2030年(百万米ドル)

表116 ラテンアメリカの人工臓器市場(用途別)、2018年~2030年(百万米ドル)

表117 ブラジルの人工臓器市場(製品別)、2018年~2030年(百万米ドル)

表118 ブラジルの人工臓器市場(臓器タイプ別)、2018年~2030年(百万米ドル)

表119 ブラジルの人工臓器市場(出典別)、2018年~2030年(百万米ドル)

表120 ブラジルの人工臓器市場(用途別)、2018年~2030年(百万米ドル)

表121 ブラジルの人工臓器市場(最終用途別)、2018年~2030年(百万米ドル)

表122 アルゼンチンの人工臓器市場、製品別、2018年~2030年(百万米ドル)

表123 アルゼンチンの人工臓器市場、臓器の種類別、2018年~2030年(百万米ドル)

表124 アルゼンチンの人工臓器市場、原料別、2018年~2030年(百万米ドル)

表125 アルゼンチンの人工臓器市場、用途別、2018年~2030年(百万米ドル)

表126 アルゼンチンの人工臓器市場、最終用途別、2018年~2030年(百万米ドル)

表127 MEAの人工臓器市場、国別、2018年~2030年(百万米ドル)

表128 MEAヒトオルガノイド市場、製品別、2018年~2030年(百万米ドル)

表129 MEAヒトオルガノイド市場、臓器タイプ別、2018年~2030年(百万米ドル)

表130 MEAヒトオルガノイド市場、供給源別、2018年~2030年(百万米ドル)

表131 MEAヒトオルガノイド市場、用途別、2018年~2030年(百万ドル)

表132 MEAヒトオルガノイド市場、最終用途別、2018年~2030年(百万ドル)

表133 南アフリカヒトオルガノイド市場、製品別、2018年~2030年(百万ドル)

表134 南アフリカの人工臓器市場、供給源別、2018年~2030年(百万米ドル)

表135 南アフリカの人工臓器市場、臓器の種類別、2018年~2030年(百万米ドル)

表136 南アフリカの人工臓器市場、用途別、2018年~2030年(百万米ドル)

表137 南アフリカの人工臓器市場、用途別、2018年~2030年(百万米ドル)

表138 サウジアラビアの人工臓器市場、製品別、2018年~2030年(百万米ドル)

表139 サウジアラビアの人工臓器市場、原料別、2018年~2030年(百万米ドル)

表140 サウジアラビアの人工臓器市場、臓器タイプ別、2018年~2030年(百万米ドル)

表141 サウジアラビアの人工臓器市場、用途別、2018年~2030年(百万米ドル)

表142 サウジアラビアの人工臓器市場、最終用途別、2018年~2030年(百万米ドル)

表143 アラブ首長国連邦(UAE)の人工臓器市場、製品別、2018年~2030年(百万米ドル)

表144 アラブ首長国連邦(UAE)の人工臓器市場、臓器別、2018年~2030年(百万米ドル)

表145 アラブ首長国連邦(UAE)の人工臓器市場、原料別、2018年~2030年(百万米ドル)

表146 アラブ首長国連邦(UAE)の人工臓器市場、用途別、2018年~2030年(百万米ドル)

表147 アラブ首長国連邦(UAE)の人工臓器市場、最終用途別、2018年~2030年(百万米ドル)

表148 クウェートの人工臓器市場、製品別、2018年~2030年(百万米ドル)

表149 クウェートの人工臓器市場、臓器の種類別、2018年~2030年(百万米ドル)

表150 クウェートの人工臓器市場、原料別、2018年~2030年(百万米ドル)

表151 クウェートの人工臓器市場、用途別、2018年~2030年(百万米ドル)

表152 クウェートの人工臓器市場:用途別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 市場形成と検証

図4 人工臓器市場:市場見通し

図5 人工臓器市場:セグメント別見通し

図6 ヒトオルガノイド市場:競争環境見通し

図7 親市場見通し

図8 ヒトオルガノイド市場:市場ドライバーの影響

図9 ヒトオルガノイド市場:市場制約要因の影響

図10 ヒトオルガノイド市場:製品見通しと主要なポイント

図11 ヒトオルガノイド市場:製品動向分析

図12 メディアおよび補足品市場の見積もりおよび予測(2018年~2030年、百万ドル)

図13 試薬市場の見積もりおよび予測(2018年~2030年、百万ドル)

図14 オーガノイドモデル市場の見積もりおよび予測(2018年~2030年、百万ドル)

図15 ヒトオルガノイド市場:供給源の展望と主要なポイント

図16 ヒトオルガノイド市場:供給源の動向分析

図17 成体幹細胞市場の見積もりおよび予測(2018年~2030年、百万ドル)

図18 誘導多能性幹細胞市場の見積もりおよび予測(2018年~2030年、百万ドル)

図19 胚性幹細胞市場の見積もりおよび予測、2018年~2030年(百万ドル)

図20 その他のソース市場の見積もりおよび予測、2018年~2030年(百万ドル)

図21 ヒトオルガノイド市場:臓器タイプ別見通しと主要なポイント

図22 ヒトオルガノイド市場:臓器タイプ別動向分析

図23 胃モデル市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図24 腸モデル市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図25 肝臓モデル市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図26 膵臓モデル市場規模と予測(2018年~2030年、百万ドル)

図27 肺モデル市場規模と予測(2018年~2030年、百万ドル)

図28 脳モデル市場規模と予測(2018年~2030年、百万ドル)

図29 腎臓モデル市場規模と予測(2018年~2030年、百万ドル)

図30 その他のモデル市場規模と予測(2018年~2030年、百万ドル)

図31 ヒトオルガノイド市場:応用動向と主要なポイント

図32 ヒトオルガノイド市場:応用動向分析

図33 発生生物学市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図34 薬物毒性・有効性試験市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図35 疾患病理学市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図36 パーソナライズド医療市場の見積もりおよび予測(2018年~2030年、USD百万)

図37 再生医療市場の見積もりおよび予測(2018年~2030年、USD百万)

図38 ヒトオルガノイド市場:最終用途の展望と主要なポイント

図39 ヒトオルガノイド市場:最終用途の動向分析

図40 製薬・バイオテクノロジー企業市場規模推計と予測、2018年~2030年(百万米ドル)

図41 CROs・CMOs市場規模推計と予測、2018年~2030年(百万米ドル)

図42 学術・研究機関市場規模推計と予測、2018年~2030年(百万米ドル)

図43 その他の最終用途市場の見積もりおよび予測、2018年~2030年(百万ドル)

図44 グローバルヒトオルガノイド市場:地域別展望と主要なポイント

図45 グローバルヒトオルガノイド市場:地域別動向分析

図46 北米ヒトオルガノイド市場の見積もりおよび予測、2018年~2030年(百万ドル)

図47 米国ヒトオルガノイド市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図48 カナダヒトオルガノイド市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図49 メキシコヒトオルガノイド市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図50 欧州の人工臓器市場規模推計と予測(2018年~2030年、百万米ドル)

図51 イギリスの人工臓器市場規模推計と予測(2018年~2030年、百万米ドル)

図52 ドイツの人工臓器市場規模推計と予測(2018年~2030年、百万米ドル)

図53 フランスの人工臓器市場規模予測(2018年~2030年、百万ドル)

図54 イタリアの人工臓器市場規模予測(2018年~2030年、百万ドル)

図55 スペインの人工臓器市場規模予測(2018年~2030年、百万ドル)

図56 デンマークの人工臓器市場規模推計と予測(2018年~2030年、百万米ドル)

図57 スウェーデンの人工臓器市場規模推計と予測(2018年~2030年、百万米ドル)

図58 ノルウェーの人工臓器市場規模推計と予測(2018年~2030年、百万米ドル)

図59 アジア太平洋地域の人工臓器市場規模予測(2018年~2030年、百万米ドル)

図60 中国の人工臓器市場規模予測(2018年~2030年、百万米ドル)

図61 日本の人工臓器市場規模予測(2018年~2030年、百万米ドル)

図62 インドの人工臓器市場規模予測(2018年~2030年、百万米ドル)

図63 タイの人工臓器市場規模予測(2018年~2030年、百万米ドル)

図64 韓国の人工臓器市場規模予測(2018年~2030年、百万米ドル)

図65 オーストラリアの人工臓器市場規模推計と予測(2018年~2030年、百万米ドル)

図66 ラテンアメリカの人工臓器市場規模推計と予測(2018年~2030年、百万米ドル)

図67 ブラジルの人工臓器市場規模推計と予測(2018年~2030年、百万米ドル)

図68 アルゼンチンの人工臓器市場規模予測(2018年~2030年、百万米ドル)

図69 中東・アフリカの人工臓器市場規模予測(2018年~2030年、百万米ドル)

図70 南アフリカの人工臓器市場規模予測(2018年~2030年、百万米ドル)

図71 サウジアラビアの人工臓器市場規模予測(2018年~2030年、百万米ドル)

図72 アラブ首長国連邦(UAE)の人工臓器市場規模予測(2018年~2030年、百万米ドル)

図73 クウェートの人工臓器市場規模予測(2018年~2030年、百万米ドル)

| ※参考情報 ヒトオルガノイドとは、ヒトの細胞を用いて作成される三次元の小組織モデルのことです。これらのオルガノイドは、特定の臓器の機能や構造を模倣しており、細胞の種類や組織の特性を持っています。オルガノイドは、通常、幹細胞や多能性幹細胞から誘導され、数日から数週間の間に自発的に細胞を自己組織化させることができます。これにより、より現実に近い生理学的環境を再現することが可能になります。 オルガノイドの種類には、肝臓、腸、脳、肺など、さまざまな臓器に基づくものがあります。たとえば、腸オルガノイドは、小腸や大腸の上皮細胞を模倣しており、消化機能や腸内環境の研究に使用されています。肝臓オルガノイドは、肝細胞の機能を再現し、薬物代謝や肝疾患の研究に役立っています。脳オルガノイドは、神経細胞やグリア細胞の発生をモデル化し、神経科学の研究において重要な役割を果たしています。 主な用途としては、再生医療、薬剤開発、病因研究、個別化医療などが挙げられます。再生医療においては、オルガノイドを用いることで、傷害を受けた組織の修復や再生を促す可能性があります。特に、患者自身の細胞からオルガノイドを作成することで、より適切な治療法の開発につなげられると期待されています。 薬剤開発に関しては、オルガノイドを利用して候補薬剤の効果や副作用を評価することができます。従来の二次元細胞培養と比べて、オルガノイドはより生理的な環境を提供するため、より正確な評価が可能になります。さらに、オルガノイドを用いることで、特定の疾患モデルを作成し、そのメカニズムを研究することもできます。 関連技術としては、遺伝子編集技術や単細胞解析技術があります。CRISPR/Cas9などの遺伝子編集技術を用いることで、特定の遺伝子を操作し、疾患モデルの生成や基本的な生物学的研究を行うことが可能になります。一方、単細胞解析技術を活用することで、オルガノイド内の個々の細胞の特性を詳細に解析し、細胞間相互作用や発生過程を理解するための新たな知見を得ることができます。 オルガノイドは、ヒトの生理的な特徴を持っているため、再現性が高く、さまざまな分野での応用が期待されています。しかし、オルガノイドにはいくつかの課題も存在します。たとえば、サイズや成熟度の均一性、長期にわたる培養の困難さ、さらに本物の臓器と比べた限界などがあります。これらの課題を克服するための研究が進められており、将来的にはより高度なオルガノイドの創出が望まれます。 エシカルな観点からもオルガノイドの研究は重要です。ヒト細胞を用いるため、倫理的な配慮が求められます。特に、ヒトからの細胞の取得やオルガノイドの使用に関しては、適切な倫理基準に従うことが求められています。これにより、安全で効果的な医療の発展に寄与することができるでしょう。 このように、ヒトオルガノイドは、生物医学研究において非常に有望なツールであり、将来の医療や治療法の革新に向けて大きな影響を与えることが期待されています。さまざまな研究分野において、その応用可能性は広がっており、今後の進展から目が離せません。 |