人工知能(AI)とバイオマーカーを活用した研究の普及が進むことで、薬物発見と臨床試験の効率化が期待されています。リモートモニタリングやデジタルヘルスツールを活用した分散型臨床試験は、患者の参加率とデータ収集の改善に貢献します。さらに、バイオテクノロジー企業、研究機関、患者団体間の連携は、新規療法の開発を加速させます。適応型臨床試験設計はプロトコルの最適化を可能にし、臨床研究の効率性とコスト効果を向上させます。個人化医療への注力の強化は、より効果的な治療法の開発につながります。したがって、これらの進歩は、希少疾患の臨床試験業界の将来を形作るものと予想されます。

実世界でのエビデンスや患者登録の利用の増加は、臨床試験データと規制当局の意思決定を強化します。ウェアラブルデバイスや電子健康記録などのデジタルヘルステクノロジーは、治療効果に関する貴重な洞察を提供し、ベンチャーキャピタル企業や非営利団体による財政支援の拡大は、医薬品開発の革新を推進しています。さらに、規制の枠組みの改善や国際協力も、より好ましい研究環境の構築に貢献しています。患者中心のアプローチへの移行も、試験のデザインと治療成果の向上につながっています。これらの傾向は、市場の成長をさらに後押しするでしょう。

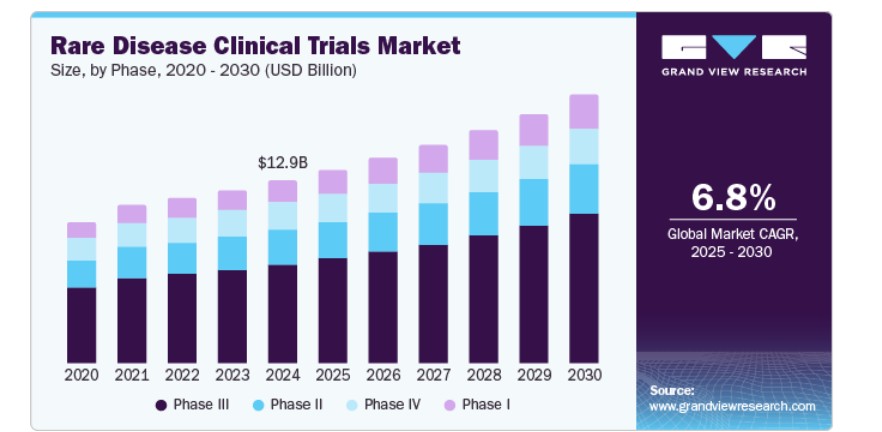

フェーズの洞察

2024 年には、希少疾患の臨床試験が後期開発段階に到達した件数が多かったことから、フェーズ III セグメントが 54.2% の最大の収益シェアを占め、市場を支配しました。複雑な希少疾患の治療には、多くの場合、長期的な安全性と有効性を評価するための大規模なフェーズ III 試験が必要です。製薬企業による先進治療への投資の増加は、第 III 相試験の拡大をさらに後押ししています。さらに、患者募集の取り組みの強化や専門研究センターとの連携により、臨床試験の効率が向上しています。標的療法や遺伝子治療の増加により、大規模な第 III 相試験の必要性が高まっています。希少疾患の研究を奨励する規制上の優遇措置も、後期臨床試験の件数増加に寄与しています。規制当局の承認を支援するための堅固な臨床データの需要が、希少疾患の臨床試験業界におけるこのセグメントの優位性をさらに強化しています。

フェーズIセグメントは、希少疾患向けの新たな薬物開発への注目が高まることを背景に、予測期間中に最も高い年平均成長率(CAGR)8.1%で成長すると見込まれています。遺伝学研究の進展により、希少疾患を対象としたヒト初臨床試験の件数が増加しています。プレシジョン・メディシン(精密医療)の採用は、個人に合わせた治療法の評価を目的とした早期段階の臨床試験の需要を加速させており、遺伝子療法や細胞療法などの革新的な治療法の登場が、フェーズI試験の必要性を高めています。適応型臨床試験を含む臨床試験設計の改善は、早期段階の研究効率を向上させています。さらに、バイオテクノロジー企業の希少疾患臨床試験への参画拡大がフェーズIパイプラインを拡大しています。前臨床研究への投資増加は、有望な薬物候補の早期段階臨床試験への移行を促進しています。

治療領域の洞察

2024年に市場最大の売上高シェアを占めた腫瘍学セグメントは、専門的な治療オプションを必要とする希少がんの高い有病率に起因します。標的療法と免疫療法の開発は、希少悪性腫瘍の臨床試験の急増を促しました。さらに、ゲノムプロファイリングの進展は、希少がんの亜型の正確な同定を可能にし、より焦点を絞った薬物開発を支援しています。パーソナライズド医療の需要の高まりは、希少がんの研究努力を強化しています。画期的な療法への関心の高まりが、このセグメントへの投資を大幅に増加させています。研究機関と製薬企業間の協力強化が臨床試験の参加者募集を加速させています。希少がんの複雑さは広範な臨床研究を必要とし、セグメントの優位性を支えています。

感染症セグメントは、緊急の医療解決策を要する希少感染症の出現により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。抗菌薬耐性の増加は、希少病原体を標的とした新規治療薬の必要性を高めています。ワクチン研究の進展は、希少感染症に対する新たな予防戦略の開発を促進し、グローバルな監視活動の拡大により、これまで見落とされていた希少感染症の特定が改善されています。感染症研究への資金投入の増加は、このセグメントの臨床試験活動を加速させています。分散型研究などの革新的な試験設計の統合は、感染症臨床試験の効率性を向上させています。さらに、希少感染症への認識の高まりは、この急速に成長するセグメントへの業界投資を促進しています。

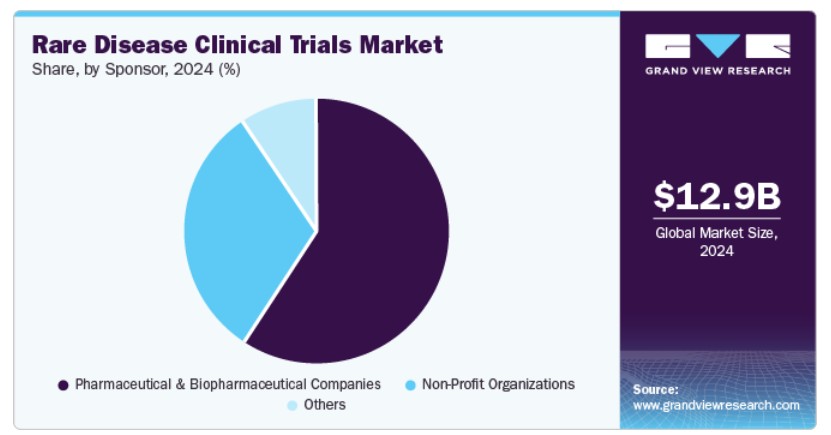

スポンサーの洞察

製薬およびバイオ製薬企業セグメントは、2024年に最大の売上高シェアを占め、希少疾患向けの画期的な治療法開発への注目が高まっていることが要因です。高価値の孤児薬承認の可能性は、業界リーダーからの大規模な投資を惹きつけています。学術機関との研究協力の拡大は、希少疾患臨床試験のエコシステムを強化し、バイオテクノロジーの進展は、遺伝子やRNAを基盤とした治療法を含む革新的な治療法の開発を可能にしました。競争環境は、製薬企業が長期成長戦略の一環として希少疾患研究を優先するよう促しています。標的治療オプションの需要増加は、このセグメントにおける臨床試験活動をさらに刺激しています。希少疾患療法の複雑さは大規模な臨床試験を必要とし、製薬企業の希少疾患臨床試験業界における支配的地位を強化しています。

非営利組織セグメントは、希少疾患研究への支援拡大を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると見込まれています。患者支援団体の積極的な関与は、サービスが不足している疾患を対象とした臨床試験の資金調達を促進してきました。さらに、非営利組織と学術研究者との連携は、希少疾患の早期段階の臨床試験の範囲を拡大してきました。偏りのない研究の必要性は、研究者主導の研究への投資を増加させ、公衆啓発キャンペーンは臨床試験の参加者募集を強化し、患者参加率を向上させています。非営利組織の資金調達モデルは、超希少疾患を対象とした臨床試験に不可欠なリソースを提供しています。したがって、無視されがちな疾患の研究ギャップを埋めるための取り組みの強化は、希少疾患臨床試験業界における非営利団体の役割を強化しています。

地域別動向

北米の希少疾患臨床試験市場は、2024年に42.6%の売上高シェアを占め、主要なバイオテクノロジー企業と製薬企業の強い存在感が牽引しました。同地域の高度な医療インフラは、複雑な臨床試験の効率的な実施を支援してきました。バイオメディカル研究への高い投資は希少疾患薬の開発を加速させ、専門的な研究センターネットワークの確立は希少疾患研究における患者募集を容易にしました。分散型や適応型試験などの革新的な試験デザインの採用が進むことで、研究効率が向上しています。さらに、産学連携の強化が希少疾患療法の急速な進展に貢献しています。希少疾患の有病率の増加は、北米における臨床研究の努力をさらに強化しています。

米国希少疾患臨床試験市場動向

2024年、米国希少疾患臨床試験市場は、希少疾患研究をリードするバイオ医薬品企業の高い集中度により、北米市場を支配しました。同国の専門的な臨床試験サイトの広範なネットワークは研究能力を強化しました。精密医療への投資の増加は希少疾患治療法の開発を加速させ、先進的な規制枠組みは孤児薬の承認プロセスを効率化しました。業界関係者との研究機関の強力な連携は、臨床試験の効率を向上させています。さらに、最先端の研究技術の可用性は、希少疾患臨床試験の成功率を向上させています。患者支援活動の拡大も、臨床試験への参加率向上を支援しています。

欧州希少疾患臨床試験市場動向

欧州の希少疾患臨床試験市場は、2024年に大きなシェアを占めました。これは、希少疾患研究への注目が高まっていることが要因です。業界と学術機関の強力な連携は、臨床試験能力を向上させています。希少疾患の有病率の増加は、複数の治療領域における研究努力を強化し、バイオテクノロジーへの高い投資が革新的な治療オプションの開発を加速しています。患者意識の向上と関与の拡大も、臨床試験の参加率を改善しています。地域の確立された医療インフラは、複雑な臨床試験の実施を支援しています。さらに、先進療法への需要の増加が、ヨーロッパにおける希少疾患臨床試験を後押ししています。

アジア太平洋地域希少疾患臨床試験市場動向

アジア太平洋地域の希少疾患臨床試験市場は、予測期間中に8.4%の最高年平均成長率(CAGR)を記録すると予想されています。これは、地域におけるバイオテクノロジー研究の急速な拡大に起因します。多国籍製薬企業からの投資増加は、臨床試験活動を強化しています。さらに、希少疾患の有病率増加は、新たな治療オプションの需要を後押ししています。国際的・地域的な機関間の研究協力の拡大は試験能力を向上させ、デジタルヘルス技術の採用は患者募集とモニタリングを改善しています。したがって、新興バイオテクノロジー企業の参加増加が早期段階の希少疾患臨床試験を促進しています。同地域の医療費支出の増加は、希少疾患臨床研究の成長をさらに後押ししています。

2024年、中国はアジア太平洋地域で希少疾患臨床試験市場を支配し、大きな売上高シェアを占めました。このシェアは、同国におけるバイオ医薬品イノベーションへの投資増加に起因しています。グローバルな製薬企業との研究パートナーシップの拡大は臨床試験インフラを強化し、希少疾患の負担増加は高度な治療オプションへの強い需要を生み出しています。さらに、臨床試験の効率化は薬物開発のタイムラインを加速させています。プレシジョン・メディシン(精密医療)アプローチの採用拡大は、希少疾患を対象とした標的型研究を支援しています。患者意識の向上と参画の促進も臨床試験参加率を改善しています。同国のバイオ医薬品セクターの拡大は、希少疾患臨床研究イニシアチブをさらに後押ししています。

主要な希少疾患臨床試験企業動向

市場で主要な企業には、武田薬品工業株式会社、F. ホフマン・ラ・ロシュ株式会社、ファイザー株式会社、アストラゼネカ、ノバルティスAGがあります。これらの企業は、合併、買収、新製品発売などの戦略的イニシアチブを実施し、希少疾患臨床試験市場における市場シェアの拡大と、変化する医療ニーズに対応しています。

- 武田薬品工業は、血液疾患、免疫疾患、代謝障害、遺伝性疾患に焦点を当てた希少疾患臨床試験向けの革新的な療法とソリューションを提供しています。製品ポートフォリオには、ハンター症候群向けのエルパラーゼやファブリ病向けのレプラガルといった酵素置換療法、および遺伝性血管性浮腫治療薬のタクジロとシンリゼが含まれます。武田はまた、Gammagardのような高度な血漿由来療法を提供し、希少疾患向けの遺伝子療法の研究も進めています。同社の臨床試験ソリューションは、患者中心のアプローチ、デジタルヘルス技術、グローバルな専門知識を組み合わせ、薬物開発を加速しています。武田は、希少疾患治療におけるアクセス向上、患者アウトカムの改善、イノベーションの推進を目標としています。

- F. ホフマン・ラ・ロシュ株式会社は、神経学、血液学、腫瘍学、代謝障害を重点領域とする希少疾患向けの最先端療法、診断薬、臨床試験ソリューションを提供しています。製品ポートフォリオには、ヘモフィリアA向けのHemlibra、脊髄性筋萎縮症向けのEvrysdi、神経脊髄炎スペクトラム障害向けのEnspryngが含まれます。ロシュはまた、希少疾患研究を強化するためのプレシジョン・メディシン・ソリューションとコンパニオン診断を開発しています。同社の臨床試験サービスは、リアルワールドデータ、AI駆動型分析、分散型臨床試験モデルを組み込み、患者募集の最適化と試験効率の向上を実現しています。ロシュは、これらのイノベーションを通じて、世界中の希少疾患患者へのパーソナライズド治療の進展とケアの向上を目指しています。

主要な希少疾患臨床試験企業:

以下の企業は、希少疾患臨床試験市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Takeda Pharmaceutical Company Limited

- F. Hoffmann-La Roche Ltd

- Pfizer Inc

- AstraZeneca

- Novartis AG

- Laboratory Corporation of America Holdings (LabCorp)

- IQVIA

- Charles River Laboratories

- ICON plc

- Parexel International (MA) Corporation

最近の動向

- 2023年11月、武田薬品工業は、米国食品医薬品局(FDA)がADZYNMA(ADAMTS13、recombinant-krhn)を先天性血栓性血小板減少性紫斑病(cTTP)の治療のための唯一の独占的なADAMTS13酵素置換療法として承認したと発表しました。

- 2022年12月、ファイザーは、成人男性における中等度から重度の血友病Bを対象とした遺伝子療法候補薬フィダナコゲーン・エラパルボベックのフェーズ3 BENEGENE-2試験において、主要評価項目を達成し、標準的な予防療法(第IX因子)と比較して年間出血率の減少において優越性を示したポジティブなトップライン結果を発表しました。

グローバル希少疾患臨床試験市場レポート セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおけるグローバル、地域、国別の売上高成長を予測し、最新の業界動向を分析しています。本調査では、グランドビューリサーチは、グローバル希少疾患臨床試験市場をフェーズ、治療領域、スポンサー、地域に基づいてセグメント化しています:

- フェーズ別見通し(売上高、USD億ドル、2018年~2030年)

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 治療領域 見通し(売上高、USD億ドル、2018年~2030年)

- 腫瘍学

- 循環器疾患

- 神経疾患

- 感染症

- 遺伝性疾患

- 自己免疫疾患と炎症

- 血液疾患

- 筋骨格系疾患

- その他

- スポンサー 見通し(売上高、億米ドル、2018年~2030年)

- 製薬・バイオ医薬品企業

- 非営利団体

- その他

- 地域別見通し(売上高、億米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. フェーズ

1.2.2. 治療領域

1.2.3. スポンサー

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 希少疾患臨床試験市場変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

第4章 希少疾患臨床試験市場:フェーズ別ビジネス分析

4.1. フェーズ別市場シェア(2024年と2030年)

4.2. フェーズ別セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(フェーズ別、2018年から2030年)(USD億ドル)

4.4. フェーズI

4.4.1. フェーズI市場、2018年から2030年(USD億ドル)

4.5. フェーズII

4.5.1. フェーズII市場、2018年~2030年(USD億ドル)

4.6. フェーズIII

4.6.1. フェーズII市場、2018年~2030年(USD億ドル)

4.7. フェーズIV

4.7.1. フェーズIV市場、2018年~2030年(USD億ドル)

第5章. 希少疾患臨床試験市場:治療領域別事業分析

5.1. 治療領域別市場シェア、2024年および2030年

5.2. 治療領域別セグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(治療領域別)、2018年から2030年(USD億ドル)

5.4. 腫瘍学

5.4.1. 腫瘍学市場、2018年~2030年(USD億ドル)

5.5. 心血管疾患

5.5.1. 心血管疾患市場、2018年~2030年(USD億ドル)

5.6. 神経疾患

5.6.1. 神経疾患市場、2018年~2030年(USD億ドル)

5.7. 感染症

5.7.1. 感染症市場、2018年~2030年(USD億ドル)

5.8. 遺伝性疾患

5.8.1. 遺伝性疾患市場、2018年~2030年(USD億ドル)

5.9. 自己免疫疾患と炎症

5.9.1. 自己免疫疾患と炎症市場、2018年~2030年(USD億ドル)

5.10. 血液疾患

5.10.1. 血液疾患市場、2018年~2030年(USD億ドル)

5.11. 筋骨格系疾患

5.11.1. 筋骨格系疾患市場、2018年~2030年(USD億ドル)

5.12. その他

5.12.1. その他市場、2018年~2030年(USD億ドル)

第6章 希少疾患臨床試験市場:スポンサー事業分析

6.1. スポンサー市場シェア、2024年と2030年

6.2. スポンサーセグメントダッシュボード

6.3. 市場規模と予測、およびトレンド分析(スポンサー別)、2018年から2030年(USD億ドル)

6.4. 製薬・バイオ製薬企業

6.4.1. 製薬・バイオ製薬企業市場、2018年~2030年(USD億ドル)

6.5. 非営利組織

6.5.1. 非営利組織市場、2018年~2030年(USD億ドル)

6.6. その他

6.6.1. その他の市場、2018年~2030年(USD億ドル)

第7章 希少疾患臨床試験市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2018年~2030年:

7.4. 北米

7.4.1. 北米希少疾患臨床試験市場推定値と予測、国別、2018年~2030年(USD億ドル)

7.4.2. アメリカ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争動向

7.4.2.4. 米国希少疾患臨床試験市場規模推計と予測(2018年~2030年、USD億ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争動向

7.4.3.4. カナダ希少疾患臨床試験市場規模推計と予測(2018年~2030年、USD億ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争動向

7.4.4.4. メキシコ希少疾患臨床試験市場規模予測(2018年~2030年、USD億ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ希少疾患臨床試験市場規模予測(国別、2018年~2030年、USD億ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競争動向

7.5.2.4. イギリスにおける希少疾患臨床試験市場規模推計と予測(2018年~2030年、億米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争動向

7.5.3.4. ドイツの希少疾患臨床試験市場規模推計と予測(2018年~2030年)(USD億ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争動向

7.5.4.4. フランス 希少疾患臨床試験市場規模推計と予測(2018年~2030年)(USD億ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争動向

7.5.5.4. イタリアの希少疾患臨床試験市場規模推計と予測(2018年~2030年、USD億ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争動向

7.5.6.4. スペインの希少疾患臨床試験市場規模と予測(2018年~2030年、USD億ドル)

7.5.7. デンマーク

7.5.7.1. 主要な国別動向

7.5.7.2. 規制枠組み

7.5.7.3. 競争動向

7.5.7.4. デンマークの希少疾患臨床試験市場規模と予測(2018年~2030年、USD億ドル)

7.5.8. スウェーデン

7.5.8.1. 主要な国別動向

7.5.8.2. 規制枠組み

7.5.8.3. 競争動向

7.5.8.4. スウェーデン希少疾患臨床試験市場規模と予測(2018年~2030年、USD億ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国動向

7.5.9.2. 規制枠組み

7.5.9.3. 競争動向

7.5.9.4. ノルウェーの希少疾患臨床試験市場規模推計と予測(2018年~2030年、USD億ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域の希少疾患臨床試験市場規模推計と予測(2018年~2030年、USD億ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合分析

7.6.2.4. 日本の希少疾患臨床試験市場規模予測(2018年~2030年、億ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争動向

7.6.3.4. 中国の希少疾患臨床試験市場規模推計と予測(2018年~2030年)(USD億ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争動向

7.6.4.4. インドの希少疾患臨床試験市場規模推計と予測(2018年~2030年、USD億ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争動向

7.6.5.4. 韓国の希少疾患臨床試験市場規模予測(2018年~2030年、USD億ドル)

7.6.6. オーストラリア

7.6.6.1. 主要な国別動向

7.6.6.2. 規制枠組み

7.6.6.3. 競争動向

7.6.6.4. オーストラリアの希少疾患臨床試験市場規模予測(2018年~2030年、億米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 規制枠組み

7.6.7.3. 競争動向

7.6.7.4. タイの希少疾患臨床試験市場規模予測(2018年~2030年、USD億ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ希少疾患臨床試験市場規模予測(国別、2018年~2030年、USD億ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競争動向

7.7.2.4. ブラジルにおける希少疾患臨床試験市場規模予測(2018年~2030年、USD億ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争動向

7.7.3.4. アルゼンチン希少疾患臨床試験市場規模推計と予測(2018年~2030年)(USD億ドル)

7.8. MEA

7.8.1. MEA地域における希少疾患臨床試験市場規模推計と予測(国別)、2018年~2030年(USD億ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要な国別動向

7.8.2.2. 規制枠組み

7.8.2.3. 競争状況

7.8.2.4. 南アフリカ 希少疾患臨床試験市場規模推計と予測、2018年~2030年(USD億ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 規制枠組み

7.8.3.3. 競争動向

7.8.3.4. サウジアラビアの希少疾患臨床試験市場規模と予測(2018年~2030年、USD億ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要な国別動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争動向

7.8.4.4. アラブ首長国連邦(UAE)の希少疾患臨床試験市場規模推計と予測(2018年~2030年、USD億ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 規制枠組み

7.8.5.3. 競争動向

7.8.5.4. クウェート希少疾患臨床試験市場規模推計と予測(2018年~2030年)(USD億ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/一覧

8.5.1. 武田薬品工業株式会社

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. F. ホフマン・ラ・ロシュ株式会社

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. ファイザー株式会社

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. アストラゼネカ

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. ノバルティスAG

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス(LabCorp)

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. IQVIA

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. チャールズ・リバー・ラボラトリーズ

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. アイコン・ピーエルシー

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアチブ

8.5.10. パレクセル・インターナショナル(MA)コーポレーション

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 地域別グローバル希少疾患臨床試験市場(2018年~2030年、USD億ドル)

表4. 段階別グローバル希少疾患臨床試験市場(2018年~2030年、USD億ドル)

表5. グローバル希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表6. グローバル希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表7. 北米希少疾患臨床試験市場(国別)、2018年~2030年(USD億ドル)

表8. 北米の希少疾患臨床試験市場、フェーズ別、2018年~2030年(USD億ドル)

表9. 北米の希少疾患臨床試験市場、治療領域別、2018年~2030年(USD億ドル)

表10. 北米の希少疾患臨床試験市場、スポンサー別、2018年~2030年(USD億ドル)

表11. 米国希少疾患臨床試験市場(フェーズ別)、2018年~2030年(USD億ドル)

表12. 米国希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表13. 米国希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表14. カナダ希少疾患臨床試験市場(フェーズ別)、2018年~2030年(USD億ドル)

表15. カナダ希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表16. カナダ希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表17. メキシコ希少疾患臨床試験市場(フェーズ別)、2018年~2030年(USD億ドル)

表18. メキシコ希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表19. メキシコにおける希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表20. ヨーロッパにおける希少疾患臨床試験市場(国別)、2018年~2030年(USD億ドル)

表21. ヨーロッパにおける希少疾患臨床試験市場(フェーズ別)、2018年~2030年(USD億ドル)

表22. 欧州の希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表23. 欧州の希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表24. イギリスの希少疾患臨床試験市場(フェーズ別)、2018年~2030年(USD億ドル)

表25. イギリス希少疾患臨床試験市場、治療領域別、2018年~2030年(USD億ドル)

表26. イギリス希少疾患臨床試験市場、スポンサー別、2018年~2030年(USD億ドル)

表27. ドイツ希少疾患臨床試験市場、開発段階別、2018年~2030年(USD億ドル)

表28. ドイツの希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表29. ドイツの希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表30. フランスの希少疾患臨床試験市場(開発段階別)、2018年~2030年(USD億ドル)

表31. フランスにおける希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表32. フランスにおける希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表33. イタリアにおける希少疾患臨床試験市場(開発段階別)、2018年~2030年(USD億ドル)

表34. イタリアの希少疾患臨床試験市場、治療領域別、2018年~2030年(USD億ドル)

表35. イタリアの希少疾患臨床試験市場、スポンサー別、2018年~2030年(USD億ドル)

表36. スペインの希少疾患臨床試験市場、開発段階別、2018年~2030年(USD億ドル)

表37. スペインの希少疾患臨床試験市場、治療領域別、2018年~2030年(USD億ドル)

表38. スペインの希少疾患臨床試験市場、スポンサー別、2018年~2030年(USD億ドル)

表39. デンマークの希少疾患臨床試験市場、開発段階別、2018年~2030年(USD億ドル)

表40. デンマークの希少疾患臨床試験市場、治療領域別、2018年~2030年(USD億ドル)

表41. デンマークの希少疾患臨床試験市場、スポンサー別、2018年~2030年(USD億ドル)

表42. スウェーデンの希少疾患臨床試験市場、開発段階別、2018年~2030年(USD億ドル)

表43. スウェーデン 希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表44. スウェーデン 希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表45. ノルウェー 希少疾患臨床試験市場(開発段階別)、2018年~2030年(USD億ドル)

表46. ノルウェーの希少疾患臨床試験市場、治療領域別、2018年~2030年(USD億ドル)

表47. ノルウェーの希少疾患臨床試験市場、スポンサー別、2018年~2030年(USD億ドル)

表48. アジア太平洋地域の希少疾患臨床試験市場、国別、2018年~2030年(USD億ドル)

表49. アジア太平洋地域 希少疾患臨床試験市場(フェーズ別)、2018年~2030年(USD億ドル)

表50. アジア太平洋地域 希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表51. アジア太平洋地域 希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表52. 日本の希少疾患臨床試験市場(段階別)、2018年~2030年(USD億ドル)

表53. 日本の希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表54. 日本の希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表55. 中国の希少疾患臨床試験市場(フェーズ別)、2018年~2030年(USD億ドル)

表56. 中国の希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表57. 中国の希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表58. インドの希少疾患臨床試験市場(フェーズ別)、2018年~2030年(USD億ドル)

表59. インドの希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表60. インドの希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表61. 韓国の希少疾患臨床試験市場(フェーズ別)、2018年~2030年(USD億ドル)

表62. 韓国の希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表63. 韓国の希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表64. オーストラリアの希少疾患臨床試験市場(フェーズ別)、2018年~2030年(USD億ドル)

表65. オーストラリアの希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表66. オーストラリアの希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表67. タイの希少疾患臨床試験市場(フェーズ別)、2018年~2030年(USD億ドル)

表68. タイの希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表69. タイの希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表70. ラテンアメリカ希少疾患臨床試験市場、国別、2018年~2030年(USD億ドル)

表71. ラテンアメリカ希少疾患臨床試験市場、段階別、2018年~2030年(USD億ドル)

表72. ラテンアメリカ希少疾患臨床試験市場、治療領域別、2018年~2030年(USD億ドル)

表73. ラテンアメリカ希少疾患臨床試験市場、スポンサー別、2018年~2030年(USD億ドル)

表74. ブラジル希少疾患臨床試験市場、フェーズ別、2018年~2030年(USD億ドル)

表75. ブラジル希少疾患臨床試験市場、治療領域別、2018年~2030年(USD億ドル)

表76. ブラジル希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表77. アルゼンチン希少疾患臨床試験市場(フェーズ別)、2018年~2030年(USD億ドル)

表78. アルゼンチン希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表79. アルゼンチン希少疾患臨床試験市場、スポンサー別、2018年~2030年(USD億ドル)

表80. 中東・アフリカ希少疾患臨床試験市場、国別、2018年~2030年(USD億ドル)

表81. 中東・アフリカ地域 希少疾患臨床試験市場、開発段階別、2018年~2030年(USD億ドル)

表82. 中東・アフリカ地域 希少疾患臨床試験市場、治療領域別、2018年~2030年(USD億ドル)

表83. 中東・アフリカ地域 希少疾患臨床試験市場、スポンサー別、2018年~2030年(USD億ドル)

表84. 南アフリカ 希少疾患臨床試験市場、フェーズ別、2018年~2030年(USD億ドル)

表85. 南アフリカ 希少疾患臨床試験市場、治療領域別、2018年~2030年(USD億ドル)

表86. 南アフリカ 希少疾患臨床試験市場、スポンサー別、2018年~2030年(USD億ドル)

表87. サウジアラビアの希少疾患臨床試験市場(フェーズ別)、2018年~2030年(USD億ドル)

表88. サウジアラビアの希少疾患臨床試験市場(治療領域別)、2018年~2030年(USD億ドル)

表89. サウジアラビアの希少疾患臨床試験市場(スポンサー別)、2018年~2030年(USD億ドル)

表90. アラブ首長国連邦(UAE)の希少疾患臨床試験市場、フェーズ別、2018年~2030年(USD億ドル)

表91. アラブ首長国連邦(UAE)の希少疾患臨床試験市場、治療領域別、2018年~2030年(USD億ドル)

表92. アラブ首長国連邦(UAE)の希少疾患臨床試験市場、スポンサー別、2018年~2030年(USD億ドル)

表93. クウェート希少疾患臨床試験市場、フェーズ別、2018年~2030年(USD億ドル)

表94. クウェート希少疾患臨床試験市場、治療領域別、2018年~2030年(USD億ドル)

表95. クウェート希少疾患臨床試験市場、スポンサー別、2018年~2030年(USD億ドル)

図表一覧

図1 希少疾患臨床試験市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 フェーズ別見通し(USD億ドル)

図10 治療領域別見通し(USD億ドル)

図11 スポンサー別見通し(USD億ドル)

図12 競争環境

図13 希少疾患臨床試験市場動向

図14 希少疾患臨床試験市場:ポーターの5つの力分析

図15 希少疾患臨床試験市場:PESTLE分析

図16 希少疾患臨床試験市場:フェーズ別ダッシュボード

図17 希少疾患臨床試験市場:フェーズ別市場シェア分析(2024年と2030年)

図18 フェーズI市場(2018年~2030年)(USD億ドル)

図19 フェーズII市場(2018年~2030年)(USD億ドル)

図20 フェーズIII市場、2018年~2030年(USD億ドル)

図21 フェーズIV市場、2018年~2030年(USD億ドル)

図22 希少疾患臨床試験市場:治療領域セグメントダッシュボード

図23 希少疾患臨床試験市場:治療領域市場シェア分析、2024年と2030年

図24 腫瘍学市場、2018年~2030年(USD億ドル)

図25 心血管疾患市場、2018年~2030年(USD億ドル)

図26 神経疾患市場、2018年~2030年(USD億ドル)

図27 感染症市場、2018年~2030年(USD億ドル)

図28 遺伝性疾患市場、2018年~2030年(USD億ドル)

図29 自己免疫疾患と炎症市場、2018年~2030年(USD億ドル)

図30 血液疾患市場、2018年~2030年(USD億ドル)

図31 筋骨格系疾患市場、2018年~2030年(USD億ドル)

図32 その他市場、2018年~2030年(USD億ドル)

図33 希少疾患臨床試験市場:スポンサーセグメントダッシュボード

図34 希少疾患臨床試験市場:スポンサー市場シェア分析、2024年と2030年

図35 製薬・バイオ製薬企業市場、2018年~2030年(USD億ドル)

図36 非営利組織市場、2018年~2030年(USD億ドル)

図37 その他の市場、2018年~2030年(USD億ドル)

図38 希少疾患臨床試験市場売上高、地域別

図39 地域別市場動向:主要なポイント

図40 北米希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図41 米国国別動向

図42 米国希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図43 カナダ国別動向

図44 カナダ希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図45 メキシコ国別動向

図46 メキシコ希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図47 欧州希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図48 イギリス国別動向

図49 イギリス希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図50 ドイツの動向

図51 ドイツの希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図52 フランスの動向

図53 フランスの希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図54 イタリアの動向

図55 イタリアの希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図56 スペインの市場動向

図57 スペインの希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図58 デンマークの市場動向

図59 デンマークの希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図60 スウェーデンの国別動向

図61 スウェーデンの希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図62 ノルウェーの国別動向

図63 ノルウェーの希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図64 アジア太平洋地域の希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図65 日本の市場動向

図66 日本の希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図67 中国の動向

図68 中国の希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図69 インドの動向

図70 インドの希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図71 韓国の動向

図72 韓国の希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図73 オーストラリアの市場動向

図74 オーストラリアの希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図75 タイの市場動向

図76 タイの希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図77 ラテンアメリカ地域の希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図78 ブラジル国別動向

図79 ブラジルの希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図80 アルゼンチン国別動向

図81 アルゼンチン希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図82 MEA希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図83 南アフリカ国別動向

図84 南アフリカ 希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図85 サウジアラビア 国別動向

図86 サウジアラビア 希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図87 アラブ首長国連邦(UAE) 国別動向

図88 アラブ首長国連邦(UAE)の希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図89 クウェートの国別動向

図90 クウェートの希少疾患臨床試験市場、2018年~2030年(USD億ドル)

図91 企業分類

図92 企業市場ポジション分析

図93 戦略的フレームワーク