世界的な市場成長は、技術革新と効率的でアクセスしやすい医療ソリューションへの需要の高まりに後押しされています。デバイス小型化や人工知能(AI)の統合といったイノベーションは、診断精度を大幅に向上させました。携帯可能でユーザーフレンドリーなポイントオブケア(PoC)デバイスは、日常的なモニタリングと緊急時双方で不可欠な迅速な結果提供を可能にしました。分子診断技術の進展は、遺伝的マーカーや感染症の原因菌の迅速な検出を可能にし、患者の予後を改善しました。

技術的発展に加え、一次医療におけるPoC診断市場を牽引する応用分野と製品は多様で重要です。血糖値モニタリングは、糖尿病患者(その人口は継続的に増加している)の継続的な追跡を可能にするため、主要なセグメント remains.

地域別の動向では、慢性疾患の増加と医療インフラの継続的な改善が成長の要因となっています。2024年にデラウェア州公衆衛生ジャーナルは、アメリカ人の10人に6人が少なくとも1つの慢性疾患を抱えていると報告し、進化する医療システムにおける効果的なPoCの需要を浮き彫りにしました。さらに、医療分野へのグローバルな投資、特に一次医療インフラへの投資が市場拡大を加速させ、診断ソリューションの革新性と広範なアクセスを確保しています。例えば、2023年8月、CrisprBitsはインドのMolbio Diagnosticsと提携し、CRISPRベースのPoC検査の開発を開始。これにより、多様な医療現場での迅速かつ正確な病原体と遺伝子マーカーの検出が強化されました。

企業は厳格な規制環境に対応するため、戦略的な提携や買収を通じて事業運営の能力を強化し、効率化を推進しています。Diabetes Australiaの報告によると、2024年時点でオーストラリアでは約150万人が糖尿病を患っており、特に遠隔地域でのアクセス可能なPoC診断の必要性が浮き彫りになっています。これは、世界中で増加する健康課題に対処するための革新的なソリューションの必要性を示しています。

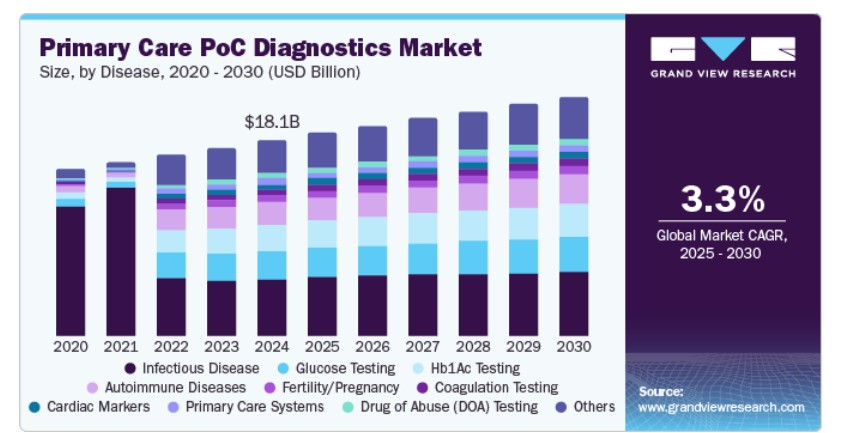

疾患動向

感染症が市場を支配し、2024年に29.0%のシェアを占めました。これは、感染症の増加、技術革新の加速、迅速な診断の必要性によるものです。HIV、結核、インフルエンザ、肝炎などの感染症の増加は、効率的な流行管理のための迅速な診断ツールの必要性を高めました。マイクロ流体技術、ナノテクノロジー、バイオセンサーなどの技術革新は、これらの検査の速度と精度を向上させました。2024年4月から6月にかけて、ScienceOpenの研究では、アフガニスタンとブラジルでデング熱、アフガニスタンとパキスタンでコレラなど、世界的な感染症の流行が報告されました。季節的な要因が疾患の発生に影響を与え、アフリカの一部では麻疹が猛威を振るいました。同時に、世界的に分散型医療システムと自宅での検査の傾向が拡大し、迅速な結果の取得と適切な治療の促進が実現しています。感染症の拡散を監視・制御するため、継続的な監視は不可欠です。

がんマーカー市場は、がん発症率の増加、スクリーニング需要の拡大、技術革新を背景に、予測期間中に5.3%の最も高い年平均成長率(CAGR)を記録すると予想されています。2022年、国際がん研究機関(IARC)は2000万件のがん症例と970万人の死亡を報告し、効果的な診断ツールの緊急性を浮き彫りにしました。アルファフェトプロテイン(AFP)やカルチノエンブロイニック抗原(CEA)などの一般的な腫瘍マーカーは、がんの検出に役立ちます。最近の研究では、早期診断に高い感度と特異性を示すバイオマーカーとアプタマーの役割が強調されています。今後のイノベーションは、AIと機械学習をPoC診断に統合し、精度を向上させるでしょう。携帯型デバイスの開発は、分散型医療環境での迅速な検査を提供し、患者アウトカムを改善するために不可欠です。

2024 年には、血糖値検査が 14.7% のシェアを占めました。糖尿病の有病率の増加がこのセグメントの成長を推進しています。2023 年 4 月に世界保健機関(WHO)が発表した報告書によると、糖尿病患者の 95% 以上は 2 型糖尿病です。健康への関心の高まりから、患者が血糖値を測定・記録できる検査機器の革新が進んでいます。市場には、アボットの「FreeStyle Libre 3」、リアルタイムアラーム機能付き「FreeStyle Libre 2」、Ascensia Diabetes Care Holdings AG の「contour blood glucose monitoring systems」、「contour plus elite」、「contour next EZ」など、さまざまな血糖測定器が販売されています。さらに、さまざまな企業が先進的なシステムの革新に取り組んでいます。例えば、Prevounce は 2024 年 6 月、遠隔患者モニタリング専用の新しい携帯電話接続型血糖測定装置を発売しました。

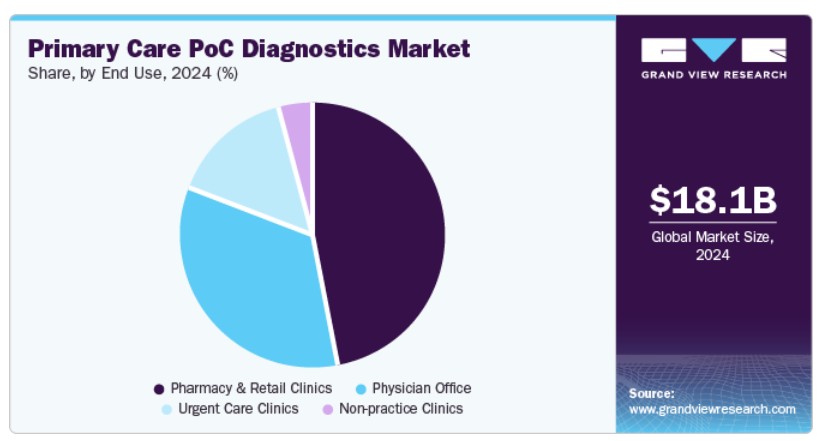

最終用途に関する洞察

2024 年には、薬局および小売クリニックセグメントが 47.3% の収益シェアで市場をリードしました。健康保険のカバー範囲の拡大により、医療費が削減され、医療へのアクセスが改善されたことで、薬局と小売クリニックがPoC検査を提供できるようになりました。薬剤師が実施する検査(血糖値測定、妊娠検査、ヘモグロビン検査、迅速ストレプトコッカス検査、尿検査、COVID-19検査など)が急増しています。さらに、慢性疾患と感染症の有病率の増加により、適切な診断の需要が高まっています。

医師の診療所セグメントは、予測期間中に大幅に成長すると予想されています。慢性疾患と感染症の増加により、診断と治療のために医師の診療所を訪れる患者が増加しています。このセグメントは、医療従事者が治療決定を支援するためにPoC検査を活用するに伴い拡大しています。Siemens Healthcareのような企業は、糖尿病検査や尿検査を可能にするPoCソリューションを提供し、治療成果の向上と患者ケアの効率化に貢献しています。

地域別動向

北米のプライマリケアPoC診断市場は、2024年に売上高の44.0%を占め、グローバル市場をリードしています。カナダでは、オンタリオ州保健保護促進庁の報告によると、慢性疾患が死亡と障害の主な原因として浮上しています。2021年、カナダ政府は肺がん、乳がん、大腸がん、前立腺がんが全がん診断の46%を占めると推計しています。一方、メキシコでは、COFEPRIS(Comisión Federal para la Protección contra Riesgos Sanitarios)などの規制当局が、診断検査の承認と市場参入の監督において重要な役割を果たしてきました。この規制支援は、医療の分散化とアクセス向上を目的とし、北米全体の市場成長を促進しています。

米国一次医療用PoC診断市場動向

2024年、米国のプライマリケアPoC診断市場は北米市場で90.9%の売上高シェアを占め、最大市場となりました。国立がん研究所は、2024年に米国で2,001,140件の新規がん症例と611,720人の死亡を推計しています。がんを含む慢性疾患対策のための政府の取り組みが、同国の成長をさらに加速させています。米国政府は、2022年に「Cancer Moonshot」イニシアチブを再開し、2047年までに癌による死亡率を削減するための研究における連携と科学的発見の加速を推進しています。さらに、アボット、サーモフィッシャーサイエンティフィック、BDなどの市場リーダーが米国に存在することも、市場の成長を推進すると予想されます。

欧州のプライマリケア PoC 診断市場の動向

2024 年、ヨーロッパのプライマリケア PoC 診断市場は、かなりの市場シェアを占めました。WHO によると、この地域の半数の国々は、6 ヶ月未満の乳児における急性下気道感染症の 20% を占める呼吸器合胞体ウイルス (RSV) などの呼吸器感染症のリスクにさらされています。こうした発生率の上昇が、プライマリケア PoC 診断の需要を後押ししています。さらに、欧州疾病予防管理センターは、感染症の PoC 検査機器の評価に精力的に取り組み、主要企業が効果的な PoC 検査機器を認識し、優れた規制基準を確保し、診断の精度を高め、欧州の公衆衛生対応を改善する支援を行っています。この地域の主要市場プレーヤーには、BIOMÉRIEUX、BD、アボットなどがあります。

ドイツのプライマリケア PoC 診断市場は、予測期間にわたって収益性の高い成長が見込まれています。ある調査によると、診断の精度を高め、検査の利用可能性を拡大する技術の進歩により、一般開業医(GP)は PoC 検査への依存度を高めています。その中でも、C 反応性タンパク質(CRP)PoC 検査が注目され、呼吸器感染症の抗生物質処方指針となり、不必要な使用の削減に貢献しています。2024 年 9 月に開催された第 6 回ドイツ PoCT シンポジウムでは、PoC 検査における品質保証と規制順守の重要性がさらに強調されました。

イギリスの一次医療におけるPoC診断は、慢性疾患と感染症の増加に後押しされています。イギリス政府の報告によると、2023年3月に発表された報告書では、COVID-19感染者が増加し、約40人に1人が陽性反応を示しました。このような状況では、早期の病状検出が即時治療のために不可欠です。LumiraDxのような企業は、COVID-19、CRP、D-ダイマー、インフルエンザ、HbA1c、RSVなどの検査を行うポインツ・オブ・ケア診断装置を提供しています。このような事例は、同国の市場成長を後押しすると予想されています。

アジア太平洋地域一次医療PoC診断市場動向

アジア太平洋地域のプライマリケアPoC診断市場は、予測期間中に4.9%の最も高い年平均成長率(CAGR)を記録すると予想されています。PoC診断装置の需要増加は、慢性疾患の増加に主に起因しています。2023年11月に発表された研究では、オーストラリアの農村部や遠隔地域での検査実施におけるその重要な有用性が強調され、同国の市場成長を後押ししています。

中国のプライマリケアPoC診断市場は、2024年にアジア太平洋市場を支配しました。2023年に世界保健機関(WHO)の報告書は、中国の子どもにおける呼吸器疾患の著しい増加を指摘しました。同時に、国家衛生健康委員会は全国的な呼吸器疾患の増加を観察しました。この懸念すべき傾向は、高度なPoC診断の需要を急増させています。中国が一次医療インフラを強化する中、2025年までにこれらの増加する疾患がもたらす健康課題に対応するため、革新的なPoCデバイスの開発が不可欠となっています。

インドでは、糖尿病の有病率の増加が地域市場の成長の主要因となっています。世界保健機関(WHO)によると、18歳以上の約7700万人が2型糖尿病に罹患しており、そのうち50%以上が疾患に気付いていません。この健康課題は、同国の高度な代替手段の発見能力を促進しています。市場には、血糖値を測定・記録するPOCデバイスとして、グルコメーターなどが提供されています。市場で利用可能なグルコメーターの例には、Accu-Chek Active Blood Glucose Monitoring System、Dr. Morepen Gluco One Blood Glucose Monitoring System、Accu-Chek Instant S Blood Glucose Monitoring Systemがあります。ポイントオブケア診断機器の提供に携わる企業としては、Molbio Diagnostics Pvt. Ltd、Siemens Healthcare Private Limited、Morepen Laboratories などがあります。企業は、技術的に高度な代替品の開発に取り組んでいます。例えば、インドのスタートアップ企業 BlueSemi は、2023 年 3 月に非侵襲型の血糖値測定器を発売しました。このような革新は、同国の市場成長を推進すると予想されます。

主要なプライマリケア PoC 診断企業の概要

プライマリケア POC 診断市場における主要企業には、F Hoffmann-La Roche Ltd、Danaher Corporation、アボットなどがあります。主要企業は、新製品の革新、機関や他の業界との提携、パートナーシップの構築などの戦略的取り組みに関わっています。

- Siemens Healthineers は、医療用画像診断、臨床検査、POC デバイス、および医療用途向けの読影ソリューションを提供しています。同社の POC 製品には、RAPIDPoint 500e、epoc 血液分析システムなどの血液ガス製品用 POC デバイス、CLINITEK Status+ Analyzer や CLINITEK Advantus Urine Chemistry Analyze などの尿検査製品があります。

- F Hoffmann-La Roche Ltd. は、腫瘍学、ウイルス学、免疫学、尿分析、血液スクリーニング用の医薬品に特化しています。同社は、マルチプレート分析装置、SARS-CoV-2 Rapid Antigen Test 2.0、BM-Lactate、Accutrend Cholesterol、cobas Strep A、Urisys 1100 分析装置、cobas pulse システムなど、診断用の POC デバイスを幅広く提供しています。

主なプライマリケア PoC 診断企業:

以下は、プライマリケア PoC 診断市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- F Hoffmann-La Roche Ltd.

- Danaher

- Abbott

- Siemens Healthineers

- BIOMÉRIEUX

- QIAGEN

- Nova Biomedical

- Johnson & Johnson Services, Inc.

- OraSure Technologies, Inc.

- BD

最近の動向

- 2025年2月、BD は、バイオサイエンス事業と診断ソリューション事業を分離し、医療技術分野への注力と成長を強化する計画を取締役会が承認したと発表しました。

- 2025年1月、bioMérieux は、ノルウェーのスタートアップ企業 SpinChip を買収し、患者の治療成果の向上と救急医療費の削減を目的とした、革新的な免疫測定プラットフォームにより POC 診断を強化しました。

- 2024年12月、BDとBabson Diagnosticsは、米国医療システムにおいて革新的な指先血液検査を発売しました。この製品は、簡素化された技術により、外来医療施設でのアクセス性と利便性を向上させることを目的としています。

- 2024年7月、ロシュはLumiraDxのテクノロジープラットフォームを統合し、患者に近い医療現場でのPOC診断への注力を強化。多様な医療環境におけるイノベーションの加速と医療提供の改善を目指しています。

- 2024年7月、DanaherはワシントンにCLIAとCAP認証を取得した2つのイノベーションセンターを設立し、精密医療の向上と患者アウトカムの改善を目的としたコンパニオン診断と補完的診断の開発を加速させることを目指しています。

- 2024年6月、BIOMÉRIEUXはFDAからBIOFIRE SPOTFIRE Respiratory/Sore Throat(POCプラットフォーム)の承認を取得しました。

- 2024年5月、Ciplaは、インドにおけるポイントオブケア検査キットの商業化を担当するAchira Labs Private Limitedへの投資に関する合意を締結しました。

グローバルプライマリケアPoC診断市場レポートセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルの売上高成長を予測しています。この調査では、Grand View ResearchはグローバルプライマリケアPoC診断市場レポートを疾患、用途、地域に基づいてセグメント化しています:

疾患別見通し(売上高、米ドル百万、2018年~2030年)

- 血糖検査

- Hb1Ac検査

- 凝固検査

- 不妊/妊娠

- 感染症

- 心臓マーカー

- 甲状腺刺激ホルモン

- 血液学

- 一次医療システム

- 分散型臨床化学

- 便

- 脂質検査

- がんマーカー

- 血液ガス/電解質

- 外来化学

- 薬物乱用検査(DOA)

- 自己免疫疾患

- 尿検査/腎臓学

最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- 薬局・小売クリニック

- 医師診療所

- 緊急診療クリニック

- 非診療クリニック

地域別市場動向(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 疾患

1.2.2. 最終用途

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概観

2.2. セグメント概観

2.3. 競争環境概観

第3章 プライマリケアPoC診断市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTLE分析

第4章 プライマリケアPoC診断市場:疾患別ビジネス分析

4.1. 疾患別市場シェア(2024年および2030年)

4.2. 疾患別セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(疾患別、2018年から2030年、百万米ドル)

4.4. 血糖検査

4.4.1. 血糖検査市場、2018年~2030年(百万ドル)

4.5. HbA1c検査

4.5.1. HbA1c検査市場、2018年~2030年(百万ドル)

4.6. 凝固検査

4.6.1. 凝固検査市場、2018年~2030年(百万米ドル)

4.7. 不妊/妊娠

4.7.1. 不妊/妊娠市場、2018年~2030年(百万米ドル)

4.8. 感染症

4.8.1. 感染症市場、2018年~2030年(百万米ドル)

4.9. 心臓マーカー

4.9.1. 心臓マーカー市場、2018年~2030年(百万米ドル)

4.10. 甲状腺刺激ホルモン

4.10.1. 甲状腺刺激ホルモン市場、2018年~2030年(百万米ドル)

4.11. 血液学

4.11.1. 血液学市場、2018年~2030年(百万米ドル)

4.12. プライマリケアシステム

4.12.1. プライマリケアシステム市場、2018年~2030年(百万米ドル)

4.13. 分散型臨床化学

4.13.1. 分散型臨床化学市場、2018年~2030年(百万米ドル)

4.14. 便

4.14.1. 便市場、2018年~2030年(百万米ドル)

4.15. 脂質検査

4.15.1. 脂質検査市場、2018年~2030年(百万米ドル)

4.16. がんマーカー

4.16.1. がんマーカー市場、2018年~2030年(百万米ドル)

4.17. 血液ガス/電解質

4.17.1. 血液ガス/電解質市場、2018年~2030年(百万米ドル)

4.18. 移動式化学検査

4.18.1. 移動式化学検査市場、2018年~2030年(百万米ドル)

4.19. 薬物乱用検査(DOA)

4.19.1. 薬物乱用検査(DOA)市場、2018年~2030年(百万ドル)

4.20. 自己免疫疾患

4.20.1. 自己免疫疾患市場、2018年~2030年(百万ドル)

4.21. 尿検査/腎臓病学

4.21.1. 尿検査/腎臓病市場、2018年~2030年(百万米ドル)

第5章. プライマリケア PoC 診断市場:最終用途別ビジネス分析

5.1. 最終用途別市場シェア、2024年と2030年

5.2. 最終用途セグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(最終用途別)、2018年から2030年(百万ドル)

5.4. 薬局および小売クリニック

5.4.1. 薬局および小売クリニック市場、2018年~2030年(百万ドル)

5.5. 医師の診療所

5.5.1. 医師診療所市場、2018年~2030年(百万米ドル)

5.6. 緊急診療クリニック

5.6.1. 緊急診療クリニック市場、2018年~2030年(百万米ドル)

5.7. 診療所以外クリニック

5.7.1. 診療所以外クリニック市場、2018年~2030年(百万米ドル)

第6章. プライマリケアPoC診断市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年と2030年

6.2. 地域別市場ダッシュボード

6.3. 市場規模、予測、およびトレンド分析、2018年から2030年:

6.4. 北米

6.4.1. 北米一次医療PoC診断市場推定値と予測、国別、2018年~2030年(百万米ドル)

6.4.2. 米国

6.4.2.1. 主要な国別動向

6.4.2.2. 規制枠組み

6.4.2.3. 競争動向

6.4.2.4. 米国一次医療用PoC診断市場規模と予測(2018年~2030年、百万ドル)

6.4.3. カナダ

6.4.3.1. 主要国動向

6.4.3.2. 規制枠組み

6.4.3.3. 競争動向

6.4.3.4. カナダ一次医療用PoC診断市場規模推計と予測(2018年~2030年、百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国動向

6.4.4.2. 規制枠組み

6.4.4.3. 競争動向

6.4.4.4. メキシコ一次医療用PoC診断市場規模推計と予測(2018年~2030年、百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパ一次医療用PoC診断市場規模推計と予測(国別、2018年~2030年、百万米ドル)

6.5.2. イギリス

6.5.2.1. 主要国動向

6.5.2.2. 規制枠組み

6.5.2.3. 競合分析

6.5.2.4. イギリス一次医療用ポータブル診断市場規模予測(2018年~2030年、百万ドル)

6.5.3. ドイツ

6.5.3.1. 主要国動向

6.5.3.2. 規制枠組み

6.5.3.3. 競争動向

6.5.3.4. ドイツのプライマリケアPoC診断市場規模と予測(2018年~2030年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要な国別動向

6.5.4.2. 規制枠組み

6.5.4.3. 競争動向

6.5.4.4. フランス プライマリケア PoC 診断市場規模と予測(2018年~2030年、百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国の動向

6.5.5.2. 規制枠組み

6.5.5.3. 競争動向

6.5.5.4. イタリアのプライマリケアPoC診断市場規模と予測(2018年~2030年、百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要な国別動向

6.5.6.2. 規制枠組み

6.5.6.3. 競争動向

6.5.6.4. スペインのプライマリケアPoC診断市場規模と予測(2018年~2030年、百万米ドル)

6.5.7. ノルウェー

6.5.7.1. 主要な国別動向

6.5.7.2. 規制枠組み

6.5.7.3. 競合分析

6.5.7.4. ノルウェーのプライマリケアPoC診断市場規模と予測(2018年~2030年、百万米ドル)

6.5.8. デンマーク

6.5.8.1. 主要な国別動向

6.5.8.2. 規制枠組み

6.5.8.3. 競争動向

6.5.8.4. デンマークのプライマリケアPoC診断市場規模と予測(2018年~2030年、百万米ドル)

6.5.9. スウェーデン

6.5.9.1. 主要な国別動向

6.5.9.2. 規制枠組み

6.5.9.3. 競合分析

6.5.9.4. スウェーデン一次医療用PoC診断市場規模と予測(2018年~2030年、百万米ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋地域一次医療用PoC診断市場規模と予測(国別、2018年~2030年、百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 規制枠組み

6.6.2.3. 競合分析

6.6.2.4. 日本のプライマリケアPoC診断市場規模と予測(2018年~2030年、百万ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 規制枠組み

6.6.3.3. 競争動向

6.6.3.4. 中国のプライマリケアPoC診断市場規模推計と予測(2018年~2030年、百万米ドル)

6.6.4. インド

6.6.4.1. 主要な国別動向

6.6.4.2. 規制枠組み

6.6.4.3. 競争動向

6.6.4.4. インドのプライマリケアPoC診断市場規模と予測(2018年~2030年、百万米ドル)

6.6.5. 韓国

6.6.5.1. 主要国の動向

6.6.5.2. 規制枠組み

6.6.5.3. 競争動向

6.6.5.4. 韓国のプライマリケアPoC診断市場規模と予測(2018年~2030年、百万米ドル)

6.6.6. オーストラリア

6.6.6.1. 主要国の動向

6.6.6.2. 規制枠組み

6.6.6.3. 競争動向

6.6.6.4. オーストラリアのプライマリケアPoC診断市場規模と予測(2018年~2030年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主要な国別動向

6.6.7.2. 規制枠組み

6.6.7.3. 競争動向

6.6.7.4. タイのプライマリケアPoC診断市場規模と予測(2018年~2030年)(百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカプライマリケアPoC診断市場規模と予測(国別、2018年~2030年)(百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国動向

6.7.2.2. 規制枠組み

6.7.2.3. 競争動向

6.7.2.4. ブラジル一次医療用PoC診断市場規模予測(2018年~2030年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国動向

6.7.3.2. 規制枠組み

6.7.3.3. 競争動向

6.7.3.4. アルゼンチン一次医療用PoC診断市場規模推計と予測(2018年~2030年、百万米ドル)

6.8. MEA

6.8.1. MEA一次医療用PoC診断市場規模推計と予測(国別、2018年~2030年、百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 規制枠組み

6.8.2.3. 競争動向

6.8.2.4. 南アフリカの一次医療用ポータブル診断市場規模と予測(2018年~2030年、百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要な国別動向

6.8.3.2. 規制枠組み

6.8.3.3. 競争動向

6.8.3.4. サウジアラビアのプライマリケアPoC診断市場規模予測(2018年~2030年、百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要な国別動向

6.8.4.2. 規制枠組み

6.8.4.3. 競争動向

6.8.4.4. アラブ首長国連邦(UAE)のプライマリケアPoC診断市場規模推計と予測(2018年~2030年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要な国別動向

6.8.5.2. 規制枠組み

6.8.5.3. 競争動向

6.8.5.4. クウェート一次医療用PoC診断市場の見積もりおよび予測(2018年~2030年、米ドル百万)

第7章 競争環境

7.1. 参加者概要

7.2. 企業の市場ポジション分析

7.3. 企業の分類

7.4. 戦略マッピング

7.5. 企業プロフィール/上場企業

7.5.1. F. ホフマン・ラ・ロシュ社

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的取り組み

7.5.2. ダナハー社

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的取り組み

7.5.3. アボット

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的取り組み

7.5.4. シーメンス・ヘルスケア社

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的取り組み

7.5.5. BIOMÉRIEUX

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的イニシアチブ

7.5.6. QIAGEN

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアチブ

7.5.7. Nova Biomedical

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアチブ

7.5.8. ジョンソン・エンド・ジョンソン・サービス株式会社

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的イニシアチブ

7.5.9. オラサール・テクノロジーズ株式会社

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的イニシアチブ

7.5.10. BD

7.5.10.1. 概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーク

7.5.10.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル一次医療用PoC診断市場、地域別、2018年~2030年(百万ドル)

表4. グローバル一次医療用PoC診断市場、疾患別、2018年~2030年(百万ドル)

表5. グローバル一次医療用PoC診断市場(用途別)、2018年~2030年(百万ドル)

表6. 北米一次医療用PoC診断市場(国別)、2018年~2030年(百万ドル)

表7. 北米一次医療用PoC診断市場(疾患別)、2018年~2030年(百万ドル)

表8. 北米一次医療用PoC診断市場(用途別)、2018年~2030年(百万ドル)

表9. 米国一次医療用PoC診断市場(疾患別)、2018年~2030年(百万ドル)

表10. 米国一次医療用PoC診断市場、用途別、2018年~2030年(百万ドル)

表11. カナダ一次医療用PoC診断市場、疾患別、2018年~2030年(百万ドル)

表12. カナダ一次医療用PoC診断市場、用途別、2018年~2030年(百万ドル)

表13. メキシコ一次医療用PoC診断市場、疾患別、2018年~2030年(百万ドル)

表14. メキシコ一次医療用PoC診断市場、用途別、2018年~2030年(百万ドル)

表15. 欧州一次医療用PoC診断市場、国別、2018年~2030年(百万ドル)

表16. 欧州一次医療用PoC診断市場(疾患別)、2018年~2030年(百万ドル)

表17. 欧州一次医療用PoC診断市場(用途別)、2018年~2030年(百万ドル)

表18. イギリス一次医療用PoC診断市場(疾患別)、2018年~2030年(百万ドル)

表19. イギリス一次医療用PoC診断市場、用途別、2018年~2030年(百万米ドル)

表20. ドイツ一次医療用PoC診断市場、疾患別、2018年~2030年(百万米ドル)

表21. ドイツ一次医療用PoC診断市場、用途別、2018年~2030年(百万米ドル)

表22. フランス一次医療用PoC診断市場(疾患別)、2018年~2030年(百万ドル)

表23. フランス一次医療用PoC診断市場(用途別)、2018年~2030年(百万ドル)

表24. イタリア一次医療用PoC診断市場(疾患別)、2018年~2030年(百万ドル)

表25. イタリアのプライマリケア用PoC診断市場(用途別)、2018年~2030年(百万ドル)

表26. スペインのプライマリケア用PoC診断市場(疾患別)、2018年~2030年(百万ドル)

表27. スペインのプライマリケア用PoC診断市場(用途別)、2018年~2030年(百万ドル)

表28. ノルウェーのプライマリケア用PoC診断市場(疾患別)、2018年~2030年(百万米ドル)

表29. ノルウェーのプライマリケア用PoC診断市場(用途別)、2018年~2030年(百万米ドル)

表30. デンマークのプライマリケア用PoC診断市場(疾患別)、2018年~2030年(百万米ドル)

表31. デンマークのプライマリケア用PoC診断市場、用途別、2018年~2030年(百万米ドル)

表32. スウェーデンのプライマリケア用PoC診断市場、疾患別、2018年~2030年(百万米ドル)

表33. スウェーデンのプライマリケア用PoC診断市場、用途別、2018年~2030年(百万米ドル)

表34. アジア太平洋地域の一次医療用PoC診断市場、国別、2018年~2030年(百万米ドル)

表35. アジア太平洋地域の一次医療用PoC診断市場、疾患別、2018年~2030年(百万米ドル)

表36. アジア太平洋地域の一次医療用PoC診断市場、用途別、2018年~2030年(百万米ドル)

表37. 日本のプライマリケア用PoC診断市場(疾患別)、2018年~2030年(百万ドル)

表38. 日本のプライマリケア用PoC診断市場(用途別)、2018年~2030年(百万ドル)

表39. 中国のプライマリケア用PoC診断市場(疾患別)、2018年~2030年(百万ドル)

表40. 中国のプライマリケア用PoC診断市場(用途別)、2018年~2030年(百万ドル)

表41. インドのプライマリケア用PoC診断市場(疾患別)、2018年~2030年(百万ドル)

表42. インドのプライマリケア用PoC診断市場(用途別)、2018年~2030年(百万ドル)

表43. オーストラリアのプライマリケア用PoC診断市場(疾患別)、2018年~2030年(百万米ドル)

表44. オーストラリアのプライマリケア用PoC診断市場(用途別)、2018年~2030年(百万米ドル)

表45. 韓国のプライマリケア用PoC診断市場(疾患別)、2018年~2030年(百万米ドル)

表46. 韓国のプライマリケア用PoC診断市場、用途別、2018年~2030年(百万米ドル)

表47. タイのプライマリケア用PoC診断市場、疾患別、2018年~2030年(百万米ドル)

表48. タイのプライマリケア用PoC診断市場、用途別、2018年~2030年(百万米ドル)

表49. ラテンアメリカ一次医療用PoC診断市場、国別、2018年~2030年(百万ドル)

表50. ラテンアメリカ一次医療用PoC診断市場、疾患別、2018年~2030年(百万ドル)

表51. ラテンアメリカ一次医療用PoC診断市場、用途別、2018年~2030年(百万ドル)

表52. ブラジルの一次医療用PoC診断市場、疾患別、2018年~2030年(百万ドル)

表53. ブラジルの一次医療用PoC診断市場、最終用途別、2018年~2030年(百万ドル)

表54. アルゼンチンの一次医療用PoC診断市場、疾患別、2018年~2030年(百万ドル)

表55. アルゼンチン一次医療用PoC診断市場、用途別、2018年~2030年(百万ドル)

表56. 中東・アフリカ一次医療用PoC診断市場、国別、2018年~2030年(百万ドル)

表57. 中東・アフリカ地域の一次医療用PoC診断市場、疾患別、2018年~2030年(百万ドル)

表58. 中東・アフリカ地域の一次医療用PoC診断市場、用途別、2018年~2030年(百万ドル)

表59. 南アフリカの一次医療用PoC診断市場、疾患別、2018年~2030年(百万ドル)

表60. 南アフリカの一次医療用PoC診断市場、用途別、2018年~2030年(百万米ドル)

表61. サウジアラビアの一次医療用PoC診断市場、疾患別、2018年~2030年(百万米ドル)

表62. サウジアラビアの一次医療用PoC診断市場、用途別、2018年~2030年(百万米ドル)

表63. アラブ首長国連邦(UAE)のプライマリケア用PoC診断市場、疾患別、2018年~2030年(百万ドル)

表64. アラブ首長国連邦(UAE)のプライマリケア用PoC診断市場、用途別、2018年~2030年(百万ドル)

表65. クウェートのプライマリケア用PoC診断市場、疾患別、2018年~2030年(百万ドル)

表66. クウェート一次医療用PoC診断市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 一次医療用PoC診断市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場スナップショット

図9 疾患と最終用途の展望(百万米ドル)

図10 競争環境

図11 プライマリケアPoC診断市場動向

図12 プライマリケアPoC診断市場:ポーターの5つの力分析

図13 プライマリケアPoC診断市場:PESTLE分析

図14 プライマリケアPoC診断市場:疾患セグメントダッシュボード

図15 プライマリケアPoC診断市場:疾患別市場シェア分析(2024年と2030年)

図16 血糖測定市場(2018年~2030年、USD百万)

図17 HbA1c測定市場(2018年~2030年、USD百万)

図18 凝固検査市場、2018年~2030年(百万ドル)

図19 不妊/妊娠市場、2018年~2030年(百万ドル)

図20 感染症市場、2018年~2030年(百万ドル)

図21 心臓マーカー市場、2018年~2030年(百万ドル)

図22 甲状腺刺激ホルモン市場、2018年~2030年(百万ドル)

図23 血液学市場、2018年~2030年(百万ドル)

図24 プライマリケアシステム市場、2018年~2030年(百万米ドル)

図25 分散型臨床化学市場、2018年~2030年(百万米ドル)

図26 便市場、2018年~2030年(百万米ドル)

図27 脂質検査市場、2018年~2030年(百万米ドル)

図28 がんマーカー市場、2018年~2030年(百万米ドル)

図29 血液ガス/電解質市場、2018年~2030年(百万米ドル)

図30 移動式化学検査市場、2018年~2030年(百万米ドル)

図31 薬物乱用検査市場(DOA)、2018年~2030年(百万米ドル)

図32 自己免疫疾患市場、2018年~2030年(百万米ドル)

図33 尿検査/腎臓病市場、2018年~2030年(百万米ドル)

図34 プライマリケア PoC 診断市場:エンドユーザーセグメントダッシュボード

図35 プライマリケア PoC 診断市場:エンドユーザー市場シェア分析、2024年と2030年

図36 薬局・小売クリニック市場、2018年~2030年(百万ドル)

図37 医師診療所市場、2018年~2030年(百万ドル)

図38 緊急診療クリニック市場、2018年~2030年(百万ドル)

図39 非診療所クリニック市場、2018年~2030年(百万ドル)

図40 プライマリケアPoC診断市場売上高、地域別

図41 地域別市場動向:主要なポイント

図42 地域別市場動向:主要なポイント

図43 北米プライマリケアPoC診断市場、2018年~2030年(百万ドル)

図44 米国市場動向

図45 米国一次医療用PoC診断市場、2018年~2030年(百万ドル)

図46 カナダ市場動向

図47 カナダ一次医療用PoC診断市場、2018年~2030年(百万ドル)

図48 メキシコ市場動向

図49 メキシコ一次医療用PoC診断市場、2018年~2030年(百万ドル)

図50 欧州一次医療用PoC診断市場、2018年~2030年(百万ドル)

図51 イギリス国別動向

図52 イギリス一次医療用PoC診断市場、2018年~2030年(百万ドル)

図53 ドイツの市場動向

図54 ドイツのプライマリケア用PoC診断市場、2018年~2030年(百万ドル)

図55 フランスの市場動向

図56 フランスのプライマリケア用PoC診断市場、2018年~2030年(百万ドル)

図57 イタリアの市場動向

図58 イタリアのプライマリケアPoC診断市場、2018年~2030年(百万ドル)

図59 スペインの市場動向

図60 スペインのプライマリケアPoC診断市場、2018年~2030年(百万ドル)

図61 ノルウェーの市場動向

図62 ノルウェーのプライマリケア用PoC診断市場、2018年~2030年(百万米ドル)

図63 スウェーデンの市場動向

図64 スウェーデンのプライマリケア用PoC診断市場、2018年~2030年(百万米ドル)

図65 デンマークの市場動向

図66 デンマークのプライマリケア用PoC診断市場、2018年~2030年(百万米ドル)

図67 アジア太平洋地域のプライマリケア用PoC診断市場、2018年~2030年(百万米ドル)

図68 日本の市場動向

図69 日本のプライマリケア用PoC診断市場、2018年~2030年(百万米ドル)

図70 中国の市場動向

図71 中国のプライマリケアPoC診断市場、2018年~2030年(百万ドル)

図72 インドの市場動向

図73 インドのプライマリケアPoC診断市場、2018年~2030年(百万ドル)

図74 オーストラリアの市場動向

図75 オーストラリアのプライマリケア用PoC診断市場、2018年~2030年(百万ドル)

図76 韓国の市場動向

図77 韓国のプライマリケア用PoC診断市場、2018年~2030年(百万ドル)

図78 タイの市場動向

図79 タイのプライマリケア用PoC診断市場、2018年~2030年(百万米ドル)

図80 ラテンアメリカ地域のプライマリケア用PoC診断市場、2018年~2030年(百万米ドル)

図81 ブラジル国別動向

図82 ブラジルのプライマリケア用PoC診断市場、2018年~2030年(百万米ドル)

図83 アルゼンチン国別動向

図84 アルゼンチン一次医療PoC診断市場、2018年~2030年(百万ドル)

図85 MEA一次医療PoC診断市場、2018年~2030年(百万ドル)

図86 南アフリカ国別動向

図87 南アフリカ一次医療用PoC診断市場、2018年~2030年(百万米ドル)

図88 サウジアラビア国別動向

図89 サウジアラビア一次医療用PoC診断市場、2018年~2030年(百万米ドル)

図90 アラブ首長国連邦(UAE)国別動向

図91 アラブ首長国連邦(UAE)のプライマリケア用PoC診断市場、2018年~2030年(百万米ドル)

図92 クウェートの国別動向

図93 クウェートのプライマリケア用PoC診断市場、2018年~2030年(百万米ドル)

図94 企業分類

図95 企業市場ポジション分析

図96 戦略的フレームワーク

| ※参考情報 一次医療におけるポイントオブケア診断、通称PoC診断とは、医療現場での迅速かつ簡便な診断方法を指します。これにより、患者の診断や治療を即座に行うことが可能となり、医療の質を高めることができます。 PoC診断の定義は、医療提供者が患者のそばで直接行う診断テストのことです。従来のラボでの検査とは異なり、迅速な結果が得られるため、患者への対応が迅速に行えるメリットがあります。特に、アラームサインが現れた際には、即座に適切な行動が求められることが多いです。このように、PoC診断は時間的要因が重要な場面で特に価値を発揮します。 PoC診断にはさまざまな種類があります。血糖値を測定するためのグルコースメーターや、ストレプトコッカス感染を確認するための迅速抗原検査、妊娠診断に使われる尿検査キットなどが一般的です。これらはすべて、簡便であるために、医療専門家だけでなく、時には患者自身が操作することも可能です。また、COVID-19パンデミックにおいては、抗原迅速検査やPCR検査が広く普及し、PoC診断の重要性が改めて認識されました。 用途についても、多岐にわたります。急性期医療においては、感染症、外傷、急性腹痛などの状況で迅速な判断が求められます。病院での緊急対応に留まらず、診療所、クリニック、さらには自宅での診断にも利用されています。また、慢性疾患の管理においても、定期的なモニタリングが可能となるため、血圧や糖尿病の管理においても重宝されています。 関連技術としては、デジタル化が進む中で、モバイルアプリやウェアラブルデバイスの利用が人気を集めています。これにより、診断結果が自動的に記録され、医療従事者との共有が容易になります。さらに、AI技術の発展により、画像診断分野でもPoC診断が進化しています。例えば、X線画像を用いたAI解析で、迅速に所見を報告するシステムが構築されています。このように、テクノロジーの進化はPoC診断の精度や利便性を大いに向上させています。 PoC診断の利点は、患者への迅速なアプローチだけでなく、医療リソースの最適化にも寄与します。特に、医療機関の負担を減らすことが可能で、軽症患者が長時間待たされる不満を解消する一助となります。また、特に義務づけられている定期的な健康診断の場でも、迅速な結果が得られることから、今後の治療方針を素早く決定することができます。 一方で、PoC診断にはいくつかの課題も存在します。例えば、質の高い結果を得るためには適切なトレーニングを受けた医療従事者が必要です。また、誤った結果が出た場合の影響は大きいため、結果の解釈や次のステップを考慮する際の判断が重要になります。さらに、PoC診断自体のコストや、生産・流通システムの整備も必要です。 総じて、一次医療におけるポイントオブケア診断は、迅速な医療提供にとどまらず、診療の質や効率を大きく向上させる可能性を秘めています。今後、技術の進化や医療システムの整備によって、その可能性は一層広がるでしょう。患者にとっても、より迅速かつ適切な医療が受けられるようになることが期待されます。 |