コンパニオン診断市場成長のもう一つの主要因は、診断技術の急速な進展です。次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、およびデジタル病理学におけるイノベーションは、バイオマーカーの同定精度と効率を大幅に向上させています。これらの技術的進歩により、遺伝的変異やタンパク質発現の迅速かつ正確な検出が可能となり、個人に合わせた治療決定に不可欠な役割を果たしています。人工知能(AI)と機械学習(ML)も、診断精度とデータ解釈の向上に不可欠な役割を果たしており、医療従事者が適切な治療選択を行うための支援を提供しています。研究施設や医療機関におけるこれらの高度な診断ツールの採用拡大は、医療提供者が正確でデータ駆動型の洞察を活用して患者ケアを最適化しようとする動きにより、市場の拡大を後押ししています。

規制支援と有利な償還政策も、コンパニオン診断市場の成長に寄与しています。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの政府機関は、標的療法と併せてコンパニオン診断検査の承認を促進するための明確な規制枠組みを確立しています。FDA承認のコンパニオン診断検査の増加は、パーソナライズド医療の受け入れが進んでいることを示しています。例えば、2024年10月、ロシュは、胃がんまたは胃食道接合部腺がん患者の腫瘍におけるCLDN18タンパク質の発現を評価するための米国食品医薬品局(FDA)承認初の免疫組織化学(IHC)コンパニオン診断であるVENTANA Assayを発表しました。この承認により、対象患者はアステラス製薬の標的療法VYLOYの治療を受けることが可能になりました。さらに、これらの高度な診断検査のコストに対応するため、償還政策が進化しており、患者へのアクセスが拡大しています。規制当局が薬物と診断検査の共同開発を支援し続ける中、製薬会社とバイオテクノロジー企業は、治療の精度向上と市場浸透を目的とした新たなコンパニオン診断検査の開発に多額の投資を行っています。

がん関連疾患の有病率の増加は、市場成長を後押しするもう一つの重要な要因です。がんは世界中で主要な死亡原因の一つであり、コンパニオン診断は、標的療法の選択を導く遺伝的変異を特定する役割を果たすことで、がん治療において重要な役割を果たしています。CDCの推計によると、2024年に米国で新たに診断されるがん患者数は2,001,140人、そのうち611,720人が死亡すると予測されています。ロシュ・ダイアグノスティックス、サーモフィッシャーサイエンティフィック、キアゲンなどの企業は、肺がん、乳がん、大腸がんなど、さまざまな種類のがんを対象としたコンパニオン診断に積極的に投資しています。これらのがんの発症率の増加は、早期かつ正確な診断の需要を高め、医療提供者がコンパニオン診断を日常的な臨床実践に統合するよう促しています。プレシジョンオンコロジーがさらに普及する中、コンパニオン診断市場は、より良い治療成果と医療費の削減の必要性から、さらに拡大すると予想されています。

市場集中度と特徴

コンパニオン診断市場は、ゲノミクス、プロテオミクス、精密医療の進展を背景に、継続的なイノベーションを遂げています。次世代シーケンシング(NGS)や人工知能(AI)などの新興技術は、診断の精度と効率を向上させています。企業は、標的療法の選択を改善し、患者アウトカムを向上させるため、高感度なバイオマーカーの開発を進めています。これらのイノベーションは、治療の効果を最大化し、副作用を最小化するパーソナライズド医療の変革を推進しています。

合併・買収(M&A)は、企業が多様な技術力と市場シェアの拡大を目指す中で、コンパニオン診断市場を形作っています。大手製薬企業と診断機器メーカーは、バイオテクノロジー系スタートアップの買収を通じて新規バイオマーカー技術を統合しています。診断機器メーカーと製薬企業との提携も増加しており、共同承認治療の開発を目的としています。このような戦略的動きは市場ポジションを強化し、最先端診断ソリューションの開発を加速しています。

規制枠組みはコンパニオン診断市場の成長に大きな影響を与えています。FDAやEMAなどの規制当局による厳格な承認プロセスは、標的療法に関連する診断の安全性と有効性を確保しています。規制環境は革新的な診断技術に対応するため進化しており、承認手続きの簡素化が進んでいます。これらの規制への遵守は市場参入の鍵となり、製品開発戦略の策定や精密医療における高い基準の維持に不可欠です。

コンパニオン診断市場は製品拡大を加速しており、がん、自己免疫疾患、神経疾患など多様な疾患を対象とした新たな検査法が開発されています。企業は複数のバイオマーカーを同時に検査可能なマルチプレックス診断に注力しています。さらに、液体生検技術の進展により、非侵襲的な診断オプションが実現しています。この拡大はコンパニオン診断の臨床的有用性を広げ、パーソナライズド治療アプローチのための包括的なソリューションを提供しています。

コンパニオン診断のグローバルな採用は拡大しており、アジア太平洋地域やラテンアメリカなどの新興市場で急速な成長を遂げています。医療投資の増加、規制枠組みの改善、および精密医療への認識の高まりが拡大を後押ししています。主要企業はこれらの地域でパートナーシップや研究協力を強化し、存在感を高めています。世界中で高度な診断へのアクセスが改善されるにつれ、コンパニオン診断市場は大幅な地理的成長が見込まれています。

製品とサービスの洞察

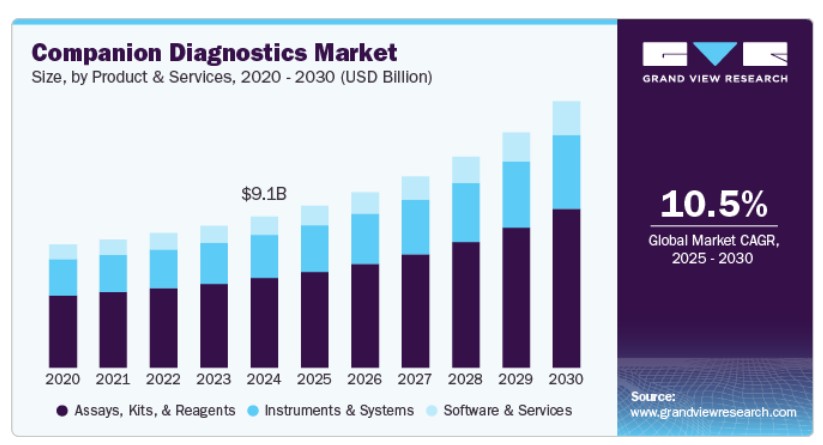

2024年、アッセイ、キット、試薬が市場をリードし、59.1%のシェアを占めました。これは、パーソナライズド医療と標的療法の需要増加が背景にあります。これらのコンポーネントは、がん、心血管疾患、希少遺伝性疾患などにおいて、患者の精密治療適格性を判断するための特定バイオマーカーの検出に重要な役割を果たしています。次世代シーケンシング(NGS)とポリメラーゼ連鎖反応(PCR)に基づく検査の拡大は、市場成長をさらに加速させています。製薬会社とバイオテクノロジー企業は、規制承認の支援と治療効果の向上を目的として、コンパニオン診断の開発に多額の投資を行っています。体外診断(IVD)と免疫組織化学(IHC)に基づく検査の採用拡大も、市場拡大に寄与しています。さらに、FDAやEMAなどの規制当局は新たなCDx検査の承認を継続的に進めており、市場浸透を加速させています。

ただし、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されるのは、高度なデータ分析、規制遵守、検査開発支援の需要に後押しされるソフトウェアとサービスです。Covance、LabCorp、Q2 Solutionsなどの企業は、製薬企業向けにCDx開発の専門サービスを提供し、診断検査の設計と検証を支援しています。これらのサービスプロバイダーは、規制基準への準拠を確保し、バイオマーカーの効率的な同定を促進する上で重要な役割を果たしています。2023年6月、FDAはがんバイオマーカーの検出に用いられる検査に関連するリスクを軽減するためのパイロットプログラムを開始しました。このイニシアチブは、コンパニオン診断の精度と信頼性を向上させ、医療従事者が患者にとって最も効果的な標的療法を選択するのを支援します。バイオインフォマティクス、AI駆動型分析、クラウドベースプラットフォームへの依存度の高まりが、市場成長をさらに後押ししています。

適応症の洞察

腫瘍学は、2024年に最大の市場シェアを獲得しました。これは、世界的ながん負担の増加とパーソナライズド医療の需要拡大が要因です。CDxは、標的療法の選択に役立つバイオマーカーの特定に重要な役割を果たし、がん患者の治療成果を向上させます。次世代シーケンシング(NGS)、免疫組織化学(IHC)、液体生検技術の発展が、市場成長をさらに加速させています。WHO(2022年2月)によると、世界中で年間約40万人の子供ががんを発症しています。さらに、世界がん研究基金国際(WCRF International)は2020年に世界で1,809万件のがん診断例を報告し、精密な診断ツールの必要性が高まっていることを示しています。製薬企業が肺がん、乳がん、大腸がんなどさまざまながんに対する標的療法を開発する中で、CDxの需要は引き続き急増しています。規制承認の増加と診断企業と製薬企業との協業は、腫瘍学に特化したCDxソリューションの拡大をさらに促進すると予想されます。

コンパニオン診断市場における心血管疾患の適応症は、予測期間中に年平均成長率(CAGR)11.4%で成長すると予測されています。この大きなシェアは、世界的な心血管疾患の増加と早期発見および個人に合わせた治療アプローチへの重点強化に起因しています。心血管疾患におけるコンパニオン診断は、薬物選択の最適化とリスク因子の効果的な管理を目的としています。バイオマーカーの発見と標的療法の進展は、このセグメントの拡大にさらに貢献し、医療提供者が患者個人のプロファイルに合わせた治療を可能にし、治療成果の向上と副作用の軽減を実現しています。

技術動向

ポリメラーゼ連鎖反応(PCR)セグメントは2024年にコンパニオン診断市場を支配し、27.67%のシェアを占めました。リアルタイムPCRアッセイは、高い特異性と感度から、がんバイオマーカーの同定に好まれる方法です。臨床検査室では、リアルタイムPCRは同時遺伝子解析、コスト効率の良い試薬使用、内部コントロール、腫瘍プロファイリングのためのサンプル保存を可能にします。例えば、2023年11月、ロシュは臨床および研究用途向けの分子診断を強化するLightCycler PRO qPCRシステムを導入しました。

「次世代シーケンシング(NGS)セグメント」は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。NGS技術の登場は、がんバイオマーカーの発見を大幅に推進し、腫瘍ゲノミクス、トランスクリプトミクス、エピゲノミクス研究を支援しています。NGSは、少数変異の検出、SNPと構造変異の同時同定、高スループット、迅速な分析を可能にし、コンパニオン診断における採用を促進しています。これらの利点は、NGSを腫瘍の層別化と精密がん医療における重要なツールとして位置付けています。

サンプルタイプ別動向

組織サンプルは、2024年に62.7%の最大の市場シェアを占め、標的療法のためのバイオマーカーに基づく組織検査の広範な採用が要因となっています。組織サンプルは、固形腫瘍における遺伝的変異やタンパク質発現の同定に不可欠であり、腫瘍学における精密医療の指針となります。免疫組織化学(IHC)、in situハイブリダイゼーション(ISH)、ポリメラーゼ連鎖反応(PCR)などの技術が組織標本の分析に広く用いられ、正確な診断と治療選択を可能にしています。組織ベースのコンパニオン診断の規制承認は、市場成長をさらに促進しています。例えば、2024年10月、ロシュのVENTANAアッセイは、標的療法の対象となる胃がん患者におけるCLDN18タンパク質発現を検出するFDA承認初のIHCコンパニオン診断薬となりました。がんや慢性疾患の有病率の増加と分子病理学の進歩が、組織ベースのコンパニオン診断薬の需要を後押ししています。精密医療の拡大に伴い、組織サンプルセグメントは市場で支配的な地位を維持すると予想されます。

血液サンプルは、非侵襲的がん診断のための液体生検技術の採用拡大を背景に、予測期間中に最も急速に成長するセグメントになると予想されています。血液ベースのコンパニオン診断は、循環腫瘍DNA(ctDNA)、循環腫瘍細胞(CTCs)、その他のバイオマーカーの検出を可能にし、組織生検の最小侵襲的な代替手段を提供します。このアプローチは、腫瘍の部位や健康状態のため伝統的な組織生検を受けられない患者にとって特に有益です。がんや慢性疾患の有病率の増加に加え、次世代シーケンシング(NGS)やポリメラーゼ連鎖反応(PCR)技術の発展が、血液ベースの診断の需要を加速させています。

エンドユーザー別動向

2024年、病院と医師の検査室セグメントががん伴随診断市場を支配し、38.6%のシェアを占めました。病院は、がん負担の増加と高齢化に対応するため、がん診断検査の包括的な範囲を提供しています。伴随診断が普及する中、病院は早期がん検出と個人に合わせた治療戦略を強化するため、革新的な技術を急速に採用しています。病院検査室の進化は、変化する患者ニーズに対応するため、医療施設がサービス範囲を拡大する上で不可欠です。さらに、病院は高度な診断プラットフォームへの投資や製薬企業との提携を強化し、個人化がん医療の能力を強化しています。例えば、2023年5月、NHS Bordersは「Rapid Cancer Diagnostic Service(RCDS)」を立ち上げ、非特異的な症状を示す患者における早期検出の重要な一歩を踏み出しました。この取り組みは、病院が患者アウトカムの向上を目指して最先端のコンパニオン診断ソリューションを統合する姿勢を明確に示しています。

製薬とバイオテクノロジー業界は、予測期間中に年平均成長率(CAGR)10.6%で成長すると予測されています。これらの企業は、正確なバイオマーカーの同定を要する標的療法の研究開発に注力しています。コンパニオン診断は、効果的な臨床試験の促進と患者選択の最適化を通じて、薬物の有効性と安全性を向上させる重要な役割を果たしています。さらに、精密医療の普及拡大により、企業は診断機器メーカーとの提携や自社内の検査能力開発を進めています。共同開発と承認手続きの簡素化に対する規制支援は、採用をさらに加速させます。これらのパートナーシップと研究開発イニシアチブが拡大するにつれ、製薬およびバイオテクノロジー企業は堅調な市場成長を牽引するでしょう。

地域別動向

北米のコンパニオン診断市場は、2024年に40.2%の最大の売上シェアを占めました。これは、高度な医療インフラ、大規模な医療費支出、新規診断技術承認を迅速化する堅固な規制枠組みが主な要因です。地域内の主要な研究機関とバイオテクノロジー企業は、最先端の診断方法の開発を通じてイノベーションを推進しています。これらの要因が相まって、北米は予測期間中にコンパニオン診断市場で継続的な成長を遂げる見込みです。

米国コンパニオン診断市場動向

米国コンパニオン診断市場は、慢性疾患(がんを含む)の高発症率と先進診断ソリューションの急速な採用を背景に、大幅な市場拡大が見込まれています。継続的な技術革新、新規検査のFDA承認の頻度増加、バイオテクノロジー企業間の競争激化が、同国の市場成長見通しをさらに強化しています。

欧州コンパニオン診断市場動向

欧州は、ドイツ、スペイン、イギリス、フランス、イタリアなどの先進国を背景に、グローバルなコンパニオン診断薬市場で顕著なシェアを占めています。これらの国々は、充実した医療インフラと強力な臨床研究能力を活かし、市場成長を促進しています。イギリスでは、高度な医療システム、戦略的パートナーシップ、革新的な製品の導入が採用を後押ししています。一方、フランスの自社内ゲノム検査への注力とドイツの疾患発生率の増加も、市場拡大に寄与しています。全体として、これらの要因がヨーロッパのコンパニオン診断市場における持続的な成長を後押ししています。

イギリス コンパニオン診断市場は、高度な医療インフラ、戦略的提携、精密医療への強い焦点により、安定した成長を遂げています。革新的な診断技術への投資増加と強力な規制支援が、個人化療法向けの最先端検査の開発を促進しています。バイオテクノロジー企業と製薬企業との提携は研究努力を強化し、診断精度と治療成果の向上に貢献しています。早期発見とケアに重点を置くイギリス市場は、コンパニオン診断ソリューションのさらなる統合と拡大が期待されています。

アジア太平洋地域コンパニオン診断市場動向

アジア太平洋地域のコンパニオン診断市場は、医療改革、インフラ整備、大規模な患者層を背景に、最も高い年平均成長率(CAGR)を記録する見込みです。がんを含む慢性疾患の負担が重い同地域では、効果的な診断ソリューションの必要性が強調されています。2022年世界がん統計によると、世界のがん患者のほぼ半数とがん死亡者の56%以上がアジアで発生しています。政府と地元企業は精密診断への投資を拡大しており、コンパニオン診断技術の採用を促進しています。中国の市場成長は、生活習慣の変化、食生活の変化、高齢化人口に支えられており、一方、日本は政府の多額の資金投入によるがん発症率の削減に焦点を当てており、地域の強い成長ポテンシャルを浮き彫りにしています。

中国コンパニオン診断市場は、慢性疾患の増加と精密医療への注目が高まる中で成長を遂げています。研究開発への大規模な投資と政府の支援政策が、先進的な診断技術の採用を加速させています。地元企業と国際的な協業はイノベーションを促進し、検査の精度と治療成果を向上させています。医療インフラの拡大と規制支援の強化により、このダイナミックな市場環境は成長勢いを維持し、中国におけるコンパニオン診断市場の拡大を後押しすると予想されます。

ラテンアメリカ 伴診診断市場動向

ラテンアメリカは、精密医療の急速な進展と多様な研究開発イニシアチブを背景に、伴診診断分野で魅力的な機会を提供しています。製薬企業、診断企業、サービスプロバイダー間の協業は、最先端の検査技術へのアクセスを改善しています。ブラジルでは、遺伝的検査能力の向上と精密医療への重点強化が市場拡大を後押ししています。グローバルなイノベーターと現地の医療提供者とのこれらのパートナーシップは、ラテンアメリカをコンパニオン診断の有望な地域としての地位をさらに強化しています。

中東・アフリカ コンパニオン診断市場動向

中東・アフリカ(MEA)地域も大きな成長見込みを有していますが、スクリーニングプログラムの不足により多くの地域で未開拓の状態が続いています。政府は早期発見の拡大と非侵襲的診断方法の促進に注力しています。特にサウジアラビアでは、政府の関与の拡大と個人化治療のメリットへの認識の高まりを背景に、コンパニオン診断の採用が急増すると予想されています。これらの動向は、MEA地域が今後数年間で安定した市場成長を遂げる可能性を浮き彫りにしています。

主要コンパニオン診断企業動向

市場をリードする企業であるアギレント・テクノロジーズ・インク、イルミナ・インク、メルク・KGaAは、携帯性とシーケンス効率を重視した次世代シーケンス(NGS)製品、パネル、キット、およびIHCシステムの開発に積極的に取り組んでいます。これらの企業は研究開発に多額の投資を行い、製薬会社やバイオテクノロジー企業との協業を通じて新技術の導入を進めています。これらの企業は豊富な製品ポートフォリオを保有し、研究開発の拡大に継続的に注力しています。

Biosystems、Guardant Health, Inc.、EntroGen, Inc. などの新興企業も、その存在感を強めています。これらの企業は、競争優位性を確保するため、大手企業や地元企業と提携し、地域拡大と臨床検査能力の強化を目的としたコンパニオン診断、NGS プラットフォーム、およびラボサービスの開発に注力しています。

コンパニオン診断の主要企業

以下は、コンパニオン診断市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- QIAGEN

- Agilent Technologies, Inc.

- Abbott

- Thermo Fisher Scientific, Inc.

- F. Hoffmann La Roche Ltd

- Foundation Medicine

- Myriad Genetics

- Illumina, Inc.

最近の動向

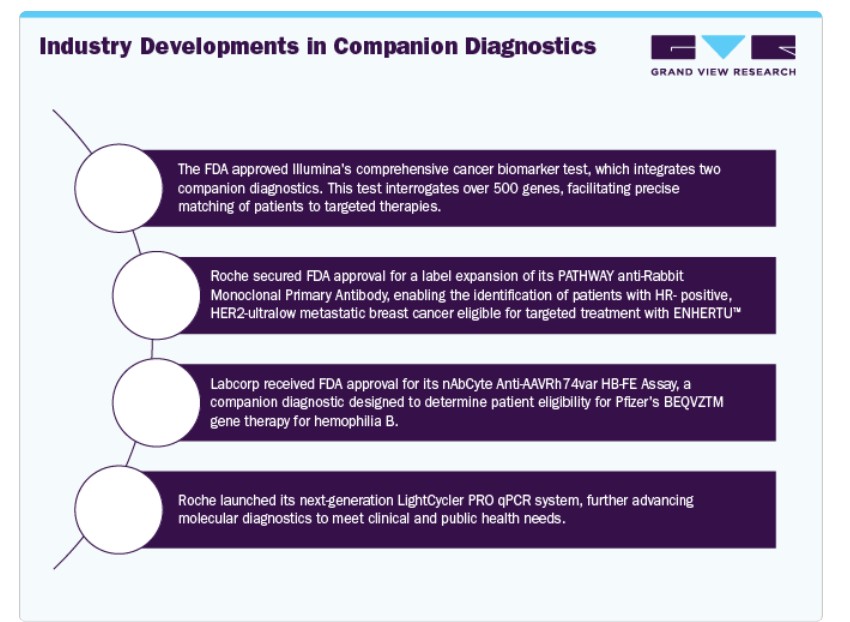

- 2025年1月、ロシュは、PATHWAY抗ウサギモノクローナル一次抗体*のラベル拡大がFDAにより承認されたことを明らかにしました。この更新により、治療の対象となる HR 陽性、HER2 超低転移性乳がんの患者を検出することが可能になりました。

- 2024年8月、FDA は、患者を標的療法に迅速にマッチングさせる 2 つのコンパニオン診断薬を備えた Illumina のがんバイオマーカー検査を承認しました。この検査は500の遺伝子を解析し、固形腫瘍のプロファイリングを行うことで、免疫腫瘍学や臨床的に有用なバイオマーカーの特定可能性を向上させます。TSO Comprehensiveは、固形腫瘍におけるNTRK遺伝子融合の検出用CDxとしてFDA承認を取得し、バイエルのVITRAKVI(ラロトレクチニブ)による治療を支援します。

- 2024年4月、革新的なラボラトリーサービスを提供するグローバル企業Labcorpは、FDAが同社のnAbCte Anti-AAVRh74var HB-FE Assayを承認したと発表しました。このコンパニオン診断薬(CDx)は、ファイザーのFDA承認済み遺伝子治療薬BEQVZ™による治療の適格性を評価するために設計されています。

グローバルコンパニオン診断薬市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバルコンパニオン診断市場レポートを、製品・サービス、適応症、技術、サンプルタイプ、最終用途、地域に基づいてセグメント化しています。

製品とサービスの見通し(売上高、米ドル百万、2018年~2030年)

- アッセイ、キット、試薬

- 機器とシステム

- ソフトウェアとサービス

適応症の見通し(売上高、米ドル百万、2018年~2030年)

- 腫瘍学

- 感染症

- 循環器疾患

- 神経疾患

- その他の適応症

技術別見通し(売上高、米ドル百万、2018年~2030年)

- ポリメラーゼ連鎖反応(PCR)

- 次世代シーケンシング(NGS)

- イン・シトゥ・ハイブリダイゼーション(ISH)

- 免疫組織化学(IHC)

- 磁気共鳴画像診断(MRI)

- その他の技術

サンプルタイプ別市場動向(売上高、百万ドル、2018年~2030年)

- 組織サンプル

- 血液サンプル

- その他のサンプルタイプ

最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- 学術研究機関

- 病院および医師の検査室

- CRO

- 参考検査室

- 製薬およびバイオテクノロジー企業

- その他の最終用途

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋中国日本インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 伴診診断市場変数、動向、および範囲

3.1. 市場導入/系譜見通し

3.2. 市場規模と成長見通し(百万米ドル)

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約要因分析

3.4. 伴随診断市場分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争の激化

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

3.4.3. パイプライン

3.4.4. 事例研究

第4章 伴診診断市場:製品およびサービスの見積もりおよびトレンド分析

4.1. セグメントダッシュボード

4.2. 伴診診断市場:製品およびサービスの動向分析、2024年および2030年(百万米ドル)

4.3. アッセイ、キット、および試薬

4.3.1. 市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. 機器およびシステム

4.4.1. 市場売上高推計と予測、2018年~2030年(百万ドル)

4.5. ソフトウェアおよびサービス

4.5.1. 市場売上高の推計と予測、2018年~2030年(百万ドル)

第5章 伴診診断市場:適応症別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 伴診診断市場:適応症別動向分析、2024年と2030年(百万ドル)

5.3. 腫瘍学

5.3.1. 市場売上高の推計と予測(2018年~2030年)(百万米ドル)

5.4. 感染症

5.4.1. 市場売上高の推計と予測(2018年~2030年)(百万米ドル)

5.5. 心血管疾患

5.5.1. 市場売上高の推計と予測、2018年~2030年(百万米ドル)

5.6. 神経疾患

5.6.1. 市場売上高の推計と予測、2018年~2030年(百万米ドル)

5.7. その他の適応症

5.7.1. 市場売上高の推計と予測(2018年~2030年、百万米ドル)

第6章 伴随診断市場:技術別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 伴随診断市場:サンプルタイプ別動向分析(2024年と2030年、百万米ドル)

6.3. ポリメラーゼ連鎖反応(PCR)

6.3.1. 市場売上高の推計と予測(2018年~2030年、百万米ドル)

6.4. 次世代シーケンシング(NGS)

6.4.1. 市場売上高の推計と予測(2018年~2030年、百万米ドル)

6.5. 組織内ハイブリダイゼーション(ISH)

6.5.1. 市場売上高推計と予測(2018年~2030年)(百万米ドル)

6.6. 免疫組織化学(IHC)

6.6.1. 市場売上高推計と予測(2018年~2030年)(百万米ドル)

6.7. 磁気共鳴画像診断(MRI)

6.7.1. 市場売上高の推計と予測(2018年~2030年、百万米ドル)

6.8. その他の技術

6.8.1. 市場売上高の推計と予測(2018年~2030年、百万米ドル)

第7章 伴診診断市場:サンプルタイプ別推計とトレンド分析

7.1. セグメントダッシュボード

7.2. 伴随診断市場:サンプルタイプ別動向分析、2024年と2030年(百万ドル)

7.3. 組織サンプル

7.3.1. 市場収益の推計と予測、2018年~2030年(百万ドル)

7.4. 血液サンプル

7.4.1. 市場売上高推計と予測、2018年~2030年(百万ドル)

7.5. その他のサンプルタイプ

7.5.1. 市場売上高推計と予測、2018年~2030年(百万ドル)

第8章 伴随診断市場:最終用途別推定値とトレンド分析

8.1. セグメントダッシュボード

8.2. 伴随診断市場:最終用途別動向分析、2024年と2030年(百万米ドル)

8.3. 学術研究機関

8.3.1. 市場売上高の推定値と予測、2018年~2030年(百万米ドル)

8.4. 病院および医師の検査室

8.4.1. 市場売上高推計と予測、2018年~2030年(百万米ドル)

8.5. CROs

8.5.1. 市場売上高推計と予測、2018年~2030年(百万米ドル)

8.6. 参考検査室

8.6.1. 市場売上高の推計と予測(2018年~2030年、百万米ドル)

8.7. 製薬およびバイオテクノロジー企業

8.7.1. 市場売上高の推計と予測(2018年~2030年、百万米ドル)

8.8. その他の最終用途

8.8.1. 市場売上高の推計と予測(2018年~2030年、百万米ドル)

第9章 伴診診断市場:地域別推計とトレンド分析

9.1. 伴診診断市場シェア(地域別、2024年と2030年、百万米ドル)

9.2. 北米

9.2.1. 北米コンパニオン診断市場推定値と予測、2018年~2030年(百万ドル)

9.2.2. アメリカ合衆国

9.2.2.1. アメリカ合衆国コンパニオン診断市場推定値と予測、2018年~2030年(百万ドル)

9.2.3. カナダ

9.2.3.1. カナダ 伴診診断市場規模予測(2018年~2030年)(百万米ドル)

9.2.4. メキシコ

9.2.4.1. メキシコ 伴診診断市場規模予測(2018年~2030年)(百万米ドル)

9.3. ヨーロッパ

9.3.1. ヨーロッパ 伴診診断市場規模予測(2018年~2030年)(百万米ドル)

9.3.2. イギリス

9.3.2.1. イギリス 伴診診断市場規模予測(2018年~2030年)(百万米ドル)

9.3.3. ドイツ

9.3.3.1. ドイツ 伴診診断薬市場規模予測(2018年~2030年、百万米ドル)

9.3.4. フランス

9.3.4.1. フランス 伴診診断薬市場規模予測(2018年~2030年、百万米ドル)

9.3.5. イタリア

9.3.5.1. イタリア 伴診診断薬市場規模推計と予測(2018年~2030年)(百万米ドル)

9.3.6. スペイン

9.3.6.1. スペイン 伴診診断薬市場規模推計と予測(2018年~2030年)(百万米ドル)

9.3.7. デンマーク

9.3.7.1. デンマーク 伴診診断市場規模推計と予測(2018年~2030年)(百万米ドル)

9.3.8. スウェーデン

9.3.8.1. スウェーデン 伴診診断市場規模推計と予測(2018年~2030年)(百万米ドル)

9.3.9. ノルウェー

9.3.9.1. ノルウェーのコンパニオン診断市場規模と予測(2018年~2030年、百万米ドル)

9.4. アジア太平洋

9.4.1. アジア太平洋地域のコンパニオン診断市場規模と予測(2018年~2030年、百万米ドル)

9.4.2. 日本

9.4.2.1. 日本のコンパニオン診断市場規模と予測(2018年~2030年、百万米ドル)

9.4.3. 中国

9.4.3.1. 中国のコンパニオン診断市場規模と予測(2018年~2030年、百万米ドル)

9.4.4. インド

9.4.4.1. インドのコンパニオン診断市場規模予測(2018年~2030年、百万米ドル)

9.4.5. オーストラリア

9.4.5.1. オーストラリアのコンパニオン診断市場規模予測(2018年~2030年、百万米ドル)

9.4.6. 韓国

9.4.6.1. 韓国のコンパニオン診断市場規模と予測(2018年~2030年、百万米ドル)

9.4.7. タイ

9.4.7.1. タイのコンパニオン診断市場規模と予測(2018年~2030年、百万米ドル)

9.5. ラテンアメリカ

9.5.1. ラテンアメリカ 伴診診断市場規模推計と予測(2018年~2030年)(百万米ドル)

9.5.2. ブラジル

9.5.2.1. ブラジル 伴診診断市場規模推計と予測(2018年~2030年)(百万米ドル)

9.5.3. アルゼンチン

9.5.3.1. アルゼンチン 伴診診断市場規模推計と予測(2018年~2030年)(百万米ドル)

9.6. 中東・アフリカ

9.6.1. 中東・アフリカ 伴診診断市場規模推計と予測(2018年~2030年)(百万米ドル)

9.6.2. 南アフリカ

9.6.2.1. 南アフリカ 伴診診断市場規模推計と予測(2018年~2030年)(百万米ドル)

9.6.3. サウジアラビア

9.6.3.1. サウジアラビア 伴診診断市場規模推計と予測(2018年~2030年)(百万米ドル)

9.6.4. アラブ首長国連邦

9.6.4.1. アラブ首長国連邦(UAE)コンパニオン診断市場規模推計と予測(2018年~2030年)(百万米ドル)

9.6.5. クウェート

9.6.5.1. クウェートコンパニオン診断市場規模推計と予測(2018年~2030年)(百万米ドル)

第10章 競争環境

10.1. 主要市場参加者の最近の動向と影響分析

10.2. 企業分類

10.3. 企業ヒートマップ分析

10.4. 企業プロファイル

10.4.1. QIAGEN

10.4.1.1. 参加者の概要

10.4.1.2. 財務実績

10.4.1.3. 製品とサービスのベンチマーク

10.4.1.4. 最近の動向/戦略的取り組み

10.4.2. アジレント・テクノロジー社

10.4.2.1. 参加企業の概要

10.4.2.2. 財務実績

10.4.2.3. 製品およびサービスのベンチマーク

10.4.2.4. 最近の動向/戦略的取り組み

10.4.3. アボット

10.4.3.1. 参加企業の概要

10.4.3.2. 財務実績

10.4.3.3. 製品およびサービスのベンチマーク

10.4.3.4. 最近の動向/戦略的取り組み

10.4.4. サーモフィッシャーサイエンティフィック社

10.4.4.1. 参加企業の概要

10.4.4.2. 財務実績

10.4.4.3. 製品およびサービスのベンチマーク

10.4.4.4. 最近の動向/戦略的取り組み

10.4.5. F. ホフマン・ラ・ロシュ社

10.4.5.1. 参加企業の概要

10.4.5.2. 財務実績

10.4.5.3. 製品およびサービスのベンチマーク

10.4.5.4. 最近の動向/戦略的イニシアチブ

10.4.6. ファウンデーション・メディシン

10.4.6.1. 参加者の概要

10.4.6.2. 財務実績

10.4.6.3. 製品およびサービスのベンチマーク

10.4.6.4. 最近の動向/戦略的イニシアチブ

10.4.7. マイリアード・ジェネティクス

10.4.7.1. 参加者の概要

10.4.7.2. 財務実績

10.4.7.3. 製品およびサービスのベンチマーク

10.4.7.4. 最近の動向/戦略的イニシアチブ

10.4.8. イリミナ・インク

10.4.8.1. 参加企業の概要

10.4.8.2. 財務実績

10.4.8.3. 製品・サービスベンチマーク

10.4.8.4. 最近の動向/戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバルコンパニオン診断市場、地域別、2018年~2030年(百万ドル)

表3 グローバルコンパニオン診断市場(製品・サービス別)、2018年~2030年(百万ドル)

表4 グローバルコンパニオン診断市場(技術別)、2018年~2030年(百万ドル)

表5 グローバルコンパニオン診断市場(適応症別)、2018年~2030年(百万ドル)

表6 グローバルコンパニオン診断市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表7 グローバルコンパニオン診断市場、最終用途別、2018年~2030年(百万米ドル)

表8 北米コンパニオン診断市場、国別、2018年~2030年(百万米ドル)

表9 北米コンパニオン診断市場、製品およびサービス別、2018年~2030年(百万米ドル)

表10 北米コンパニオン診断市場、適応症別、2018年~2030年(百万米ドル)

表11 北米コンパニオン診断市場、技術別、2018年~2030年(百万米ドル)

表12 北米コンパニオン診断市場(サンプルタイプ別)、2018年~2030年(百万ドル)

表13 北米コンパニオン診断市場(最終用途別)、2018年~2030年(百万ドル)

表14 米国コンパニオン診断市場(製品・サービス別)、2018年~2030年(百万ドル)

表15 米国コンパニオン診断市場、適応症別、2018年~2030年(百万ドル)

表16 米国コンパニオン診断市場、技術別、2018年~2030年(百万ドル)

表17 米国コンパニオン診断市場、サンプルタイプ別、2018年~2030年(百万ドル)

表18 米国コンパニオン診断市場、用途別、2018年~2030年(百万ドル)

表19 カナダコンパニオン診断市場、製品・サービス別、2018年~2030年(百万ドル)

表20 カナダコンパニオン診断市場、適応症別、2018年~2030年(百万ドル)

表21 カナダ 伴診診断市場、技術別、2018年~2030年(百万米ドル)

表22 カナダ 伴診診断市場、検体種類別、2018年~2030年(百万米ドル)

表23 カナダ 伴診診断市場、最終用途別、2018年~2030年(百万米ドル)

表24 メキシコ 伴診診断市場、製品およびサービス別、2018年~2030年(百万米ドル)

表25 メキシコ 伴診診断市場、適応症別、2018年~2030年(百万米ドル)

表26 メキシコ 伴診診断市場、技術別、2018年~2030年(百万米ドル)

表27 メキシコ 伴診診断市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表28 メキシコ 伴診診断市場、最終用途別、2018年~2030年(百万米ドル)

表29 ヨーロッパ 伴診診断市場、国別、2018年~2030年(百万米ドル)

表30 ヨーロッパのコンパニオン診断市場、製品およびサービス別、2018年~2030年(百万米ドル)

表31 ヨーロッパのコンパニオン診断市場、適応症別、2018年~2030年(百万米ドル)

表32 ヨーロッパのコンパニオン診断市場、技術別、2018年~2030年(百万米ドル)

表33 欧州コンパニオン診断市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表34 欧州コンパニオン診断市場、最終用途別、2018年~2030年(百万米ドル)

表35 イギリスコンパニオン診断市場、製品およびサービス別、2018年~2030年(百万米ドル)

表36 イギリス 伴診診断市場、適応症別、2018年~2030年(百万米ドル)

表37 イギリス 伴診診断市場、技術別、2018年~2030年(百万米ドル)

表38 イギリス 伴診診断市場、検体種類別、2018年~2030年(百万米ドル)

表39 イギリス 伴診診断市場、用途別、2018年~2030年(百万ドル)

表40 ドイツ 伴診診断市場、製品・サービス別、2018年~2030年(百万ドル)

表41 ドイツ 伴診診断市場、適応症別、2018年~2030年(百万ドル)

表42 ドイツのコンパニオン診断市場、技術別、2018年~2030年(百万ドル)

表43 ドイツのコンパニオン診断市場、サンプルタイプ別、2018年~2030年(百万ドル)

表44 ドイツのコンパニオン診断市場、最終用途別、2018年~2030年(百万ドル)

表45 フランス 伴診診断市場(製品・サービス別)、2018年~2030年(百万米ドル)

表46 フランス 伴診診断市場(適応症別)、2018年~2030年(百万米ドル)

表47 フランス 伴診診断市場(技術別)、2018年~2030年(百万米ドル)

表48 フランス 伴診診断市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表49 フランス 伴診診断市場、最終用途別、2018年~2030年(百万米ドル)

表50 イタリア 伴診診断市場、製品・サービス別、2018年~2030年(百万米ドル)

表51 イタリアのコンパニオン診断市場、適応症別、2018年~2030年(百万ドル)

表52 イタリアのコンパニオン診断市場、技術別、2018年~2030年(百万ドル)

表53 イタリアのコンパニオン診断市場、検体種類別、2018年~2030年(百万ドル)

表54 イタリアのコンパニオン診断市場、用途別、2018年~2030年(百万ドル)

表55 スペインのコンパニオン診断市場、製品・サービス別、2018年~2030年(百万ドル)

表56 スペインのコンパニオン診断市場、適応症別、2018年~2030年(百万ドル)

表57 スペインのコンパニオン診断市場(技術別)、2018年~2030年(百万ドル)

表58 スペインのコンパニオン診断市場(サンプルタイプ別)、2018年~2030年(百万ドル)

表59 スペインのコンパニオン診断市場(最終用途別)、2018年~2030年(百万ドル)

表60 デンマークのコンパニオン診断市場(製品・サービス別)、2018年~2030年(百万米ドル)

表61 デンマークのコンパニオン診断市場(適応症別)、2018年~2030年(百万米ドル)

表62 デンマークのコンパニオン診断市場(技術別)、2018年~2030年(百万米ドル)

表63 デンマークのコンパニオン診断市場(サンプルタイプ別)、2018年~2030年(百万米ドル)

表64 デンマークのコンパニオン診断市場(最終用途別)、2018年~2030年(百万米ドル)

表65 スウェーデンのコンパニオン診断市場(製品・サービス別)、2018年~2030年(百万米ドル)

表66 スウェーデン 伴診診断市場、適応症別、2018年~2030年(百万米ドル)

表67 スウェーデン 伴診診断市場、技術別、2018年~2030年(百万米ドル)

表68 スウェーデン 伴診診断市場、検体種類別、2018年~2030年(百万米ドル)

表69 スウェーデン 伴診診断市場、用途別、2018年~2030年(百万米ドル)

表70 ノルウェー 伴診診断市場、製品・サービス別、2018年~2030年(百万米ドル)

表71 ノルウェー 伴診診断市場、適応症別、2018年~2030年(百万米ドル)

表72 ノルウェーのコンパニオン診断市場(技術別)、2018年~2030年(百万米ドル)

表73 ノルウェーのコンパニオン診断市場(検体種類別)、2018年~2030年(百万米ドル)

表74 ノルウェーのコンパニオン診断市場(最終用途別)、2018年~2030年(百万米ドル)

表75 アジア太平洋地域コンパニオン診断市場、国別、2018年~2030年(百万米ドル)

表76 アジア太平洋地域コンパニオン診断市場、製品・サービス別、2018年~2030年(百万米ドル)

表77 アジア太平洋地域コンパニオン診断市場、適応症別、2018年~2030年(百万米ドル)

表78 アジア太平洋地域コンパニオン診断市場、技術別、2018年~2030年(百万米ドル)

表79 アジア太平洋地域コンパニオン診断市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表80 アジア太平洋地域コンパニオン診断市場、最終用途別、2018年~2030年(百万米ドル)

表81 日本のコンパニオン診断市場(製品・サービス別)、2018年~2030年(百万ドル)

表82 日本のコンパニオン診断市場(適応症別)、2018年~2030年(百万ドル)

表83 日本のコンパニオン診断市場(技術別)、2018年~2030年(百万ドル)

表84 日本のコンパニオン診断市場、サンプルタイプ別、2018年~2030年(百万ドル)

表85 日本のコンパニオン診断市場、最終用途別、2018年~2030年(百万ドル)

表86 中国のコンパニオン診断市場、製品・サービス別、2018年~2030年(百万ドル)

表87 中国コンパニオン診断市場、サンプルタイプ別、2018年~2030年(百万ドル)

表88 中国コンパニオン診断市場、適応症別、2018年~2030年(百万ドル)

表89 中国コンパニオン診断市場、技術別、2018年~2030年(百万ドル)

表90 中国のコンパニオン診断市場、用途別、2018年~2030年(百万米ドル)

表91 インドのコンパニオン診断市場、製品・サービス別、2018年~2030年(百万米ドル)

表92 インドのコンパニオン診断市場、適応症別、2018年~2030年(百万米ドル)

表93 インドのコンパニオン診断市場(技術別)、2018年~2030年(百万ドル)

表94 インドのコンパニオン診断市場(サンプルタイプ別)、2018年~2030年(百万ドル)

表95 インドのコンパニオン診断市場(最終用途別)、2018年~2030年(百万ドル)

表96 オーストラリアのコンパニオン診断市場、製品およびサービス別、2018年~2030年(百万米ドル)

表97 オーストラリアのコンパニオン診断市場、適応症別、2018年~2030年(百万米ドル)

表98 オーストラリアのコンパニオン診断市場、技術別、2018年~2030年(百万米ドル)

表99 オーストラリアのコンパニオン診断市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表100 オーストラリアのコンパニオン診断市場、最終用途別、2018年~2030年(百万米ドル)

表101 韓国のコンパニオン診断市場、製品・サービス別、2018年~2030年(百万米ドル)

表102 韓国のコンパニオン診断市場、適応症別、2018年~2030年(百万米ドル)

表103 韓国のコンパニオン診断市場、技術別、2018年~2030年(百万米ドル)

表104 韓国のコンパニオン診断市場、検体種類別、2018年~2030年(百万米ドル)

表105 韓国のコンパニオン診断市場、用途別、2018年~2030年(百万ドル)

表106 タイのコンパニオン診断市場、製品・サービス別、2018年~2030年(百万ドル)

表107 タイのコンパニオン診断市場、適応症別、2018年~2030年(百万ドル)

表108 タイのコンパニオン診断市場、技術別、2018年~2030年(百万ドル)

表109 タイのコンパニオン診断市場、検体種類別、2018年~2030年(百万ドル)

表110 タイのコンパニオン診断市場、最終用途別、2018年~2030年(百万ドル)

表111 ラテンアメリカ 伴診診断市場、国別、2018年~2030年(百万米ドル)

表112 ラテンアメリカ 伴診診断市場、製品・サービス別、2018年~2030年(百万米ドル)

表113 ラテンアメリカ 伴診診断市場、適応症別、2018年~2030年(百万米ドル)

表114 ラテンアメリカ 伴診診断市場、技術別、2018年~2030年(百万米ドル)

表115 ラテンアメリカ 伴診診断市場、検体種類別、2018年~2030年(百万米ドル)

表116 ラテンアメリカ 伴診診断市場、最終用途別、2018年~2030年(百万米ドル)

表117 ブラジル 伴診診断市場(製品・サービス別)、2018年~2030年(百万米ドル)

表118 ブラジル 伴診診断市場(適応症別)、2018年~2030年(百万米ドル)

表119 ブラジル 伴診診断市場(技術別)、2018年~2030年(百万米ドル)

表120 ブラジル 伴診診断市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表121 ブラジル 伴診診断市場、最終用途別、2018年~2030年(百万米ドル)

表122 アルゼンチン 伴診診断市場、製品およびサービス別、2018年~2030年(百万米ドル)

表123 アルゼンチン 伴診診断市場、適応症別、2018年~2030年(百万米ドル)

表124 アルゼンチン 伴診診断市場、技術別、2018年~2030年(百万米ドル)

表125 アルゼンチン 伴診診断市場、検体種類別、2018年~2030年(百万米ドル)

表126 アルゼンチン 伴診診断市場、用途別、2018年~2030年(百万米ドル)

表127 MEA 伴診診断市場、国別、2018年~2030年(百万米ドル)

表128 MEA 伴診診断市場、製品・サービス別、2018年~2030年(百万米ドル)

表129 MEAコンパニオン診断市場、適応症別、2018年~2030年(百万米ドル)

表130 MEAコンパニオン診断市場、技術別、2018年~2030年(百万米ドル)

表131 MEAコンパニオン診断市場、検体種類別、2018年~2030年(百万米ドル)

表132 MEAコンパニオン診断市場、用途別、2018年~2030年(百万米ドル)

表133 南アフリカコンパニオン診断市場、製品・サービス別、2018年~2030年(百万米ドル)

表134 南アフリカコンパニオン診断市場、適応症別、2018年~2030年(百万米ドル)

表135 南アフリカ 伴診診断市場、技術別、2018年~2030年(百万米ドル)

表136 南アフリカ 伴診診断市場、検体種類別、2018年~2030年(百万米ドル)

表137 南アフリカ 伴診診断市場、最終用途別、2018年~2030年(百万米ドル)

表138 サウジアラビアのコンパニオン診断市場、製品およびサービス別、2018年~2030年(百万米ドル)

表139 サウジアラビアのコンパニオン診断市場、適応症別、2018年~2030年(百万米ドル)

表140 サウジアラビアのコンパニオン診断市場、技術別、2018年~2030年(百万米ドル)

表141 サウジアラビアのコンパニオン診断市場(サンプルタイプ別)、2018年~2030年(百万米ドル)

表142 サウジアラビアのコンパニオン診断市場(最終用途別)、2018年~2030年(百万米ドル)

表143 アラブ首長国連邦(UAE)のコンパニオン診断市場(製品・サービス別)、2018年~2030年(百万米ドル)

表144 アラブ首長国連邦(UAE)のコンパニオン診断市場、適応症別、2018年~2030年(百万米ドル)

表145 アラブ首長国連邦(UAE)のコンパニオン診断市場、技術別、2018年~2030年(百万米ドル)

表146 アラブ首長国連邦(UAE)のコンパニオン診断市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表147 アラブ首長国連邦(UAE)のコンパニオン診断市場、用途別、2018年~2030年(百万米ドル)

表148 クウェートのコンパニオン診断市場、製品・サービス別、2018年~2030年(百万米ドル)

表149 クウェートのコンパニオン診断市場、適応症別、2018年~2030年(百万米ドル)

表150 クウェート 伴診診断市場、技術別、2018年~2030年(百万米ドル)

表151 クウェート 伴診診断市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表152 クウェート 伴診診断市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 コンパニオン診断市場セグメンテーション

図2 データ分析モデル

図3 市場形成と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報収集

図7 主要調査

図8 バリューチェーンに基づく規模推定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場形成と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要 – 1

図14 セグメント概要 – 2

図15 競争環境概要

図16 市場動向と展望

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 伴診診断市場:製品とサービスの展望の主要なポイント

図20 伴診診断市場:製品とサービスの動向分析

図21 検査キット、試薬市場の見積もりおよび予測(2018年~2030年、USD百万)

図22 機器およびシステム市場の見積もりおよび予測(2018年~2030年、USD百万)

図23 ソフトウェアおよびサービス市場の見積もりおよび予測(2018年~2030年、百万ドル)

図24 コンパニオン診断市場:適応症見通しにおける主要なポイント

図25 コンパニオン診断市場:適応症動向分析

図26 腫瘍学市場の見積もりおよび予測(2018年~2030年、百万ドル)

図27 感染症市場の見積もりおよび予測、2018年~2030年(百万ドル)

図28 心血管疾患市場の見積もりおよび予測、2018年~2030年(百万ドル)

図29 神経疾患市場の見積もりおよび予測、2018年~2030年(百万ドル)

図30 その他の適応症市場の見積もりおよび予測、2018年~2030年(百万ドル)

図31 伴随診断市場:技術動向の主要なポイント

図32 伴随診断市場:技術動向分析

図33 ポリメラーゼ連鎖反応(PCR)市場の見積もりおよび予測、2018年~2030年(百万ドル)

図34 次世代シーケンシング(NGS)市場推定値と予測、2018年~2030年(百万米ドル)

図35 オンサイトハイブリダイゼーション(ISH)市場推定値と予測、2018年~2030年(百万米ドル)

図36 免疫組織化学(IHC)市場規模と予測(2018年~2030年、百万米ドル)

図37 磁気共鳴画像診断(MRI)市場規模と予測(2018年~2030年、百万米ドル)

図38 その他の技術市場規模と予測(2018年~2030年、百万米ドル)

図39 伴診診断市場:サンプルタイプ別見通し主要ポイント

図40 伴診診断市場:サンプルタイプ別動向分析

図41 組織サンプル市場規模推計と予測(2018年~2030年、百万ドル)

図42 血液サンプル市場規模推計と予測(2018年~2030年、百万ドル)

図43 その他のサンプルタイプ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図44 コンパニオン診断市場:最終用途別見通し主要ポイント

図45 コンパニオン診断市場:最終用途別動向分析

図46 病院市場の見積もりおよび予測、2018年~2030年(百万ドル)

図47 クリニック市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図48 診断検査室市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図49 学術研究機関

図50 病院および医師検査室市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図51 CRO市場の見積もりおよび予測、2018年~2030年(百万ドル)

図52 参考検査室市場の見積もりおよび予測、2018年~2030年(百万ドル)

図53 製薬およびバイオテクノロジー企業市場の見積もりおよび予測、2018年~2030年(百万ドル)

図54 その他の最終用途市場の見積もりおよび予測、2018年~2030年(百万ドル)

図55 地域別市場動向、2024年および2030年(百万ドル)

図56 地域別市場:主要なポイント

図57 北米コンパニオン診断市場の見積もりおよび予測、2018年~2030年(百万ドル)

図58 主要国の動向

図59 米国コンパニオン診断市場の見積もりおよび予測、2018年~2030年(百万ドル)

図60 主要国の動向

図61 カナダコンパニオン診断市場の見積もりおよび予測、2018年~2030年(百万ドル)

図62 主要国の動向

図63 メキシコ 伴診診断薬市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図64 欧州 伴診診断薬市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図65 主要国動向

図66 イギリス 伴診診断薬市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図67 主要国の動向

図68 ドイツのコンパニオン診断市場推定値と予測(2018年~2030年、百万ドル)

図69 主要国の動向

図70 フランスのコンパニオン診断市場推定値と予測(2018年~2030年、百万ドル)

図71 主要国の動向

図72 スペインのコンパニオン診断市場推定値と予測(2018年~2030年、百万米ドル)

図73 主要国の動向

図74 イタリアのコンパニオン診断市場推定値と予測(2018年~2030年、百万米ドル)

図75 主要国の動向

図76 デンマークのコンパニオン診断市場推定値と予測(2018年~2030年、百万米ドル)

図77 主要国の動向

図78 スウェーデンのコンパニオン診断市場推定値と予測(2018年~2030年、百万米ドル)

図79 主要国の動向

図80 ノルウェーのコンパニオン診断市場推定値と予測(2018年~2030年、百万米ドル)

図81 アジア太平洋地域のコンパニオン診断市場推定値と予測(2018年~2030年、百万米ドル)

図82 主要国の動向

図83 日本のコンパニオン診断市場推定値と予測(2018年~2030年、百万米ドル)

図84 主要国の動向

図85 中国のコンパニオン診断市場の見積もりおよび予測(2018年~2030年、百万ドル)

図86 主要国の動向

図87 インドのコンパニオン診断市場の見積もりおよび予測(2018年~2030年、百万ドル)

図88 主要国の動向

図89 オーストラリアのコンパニオン診断市場規模と予測(2018年~2030年、百万米ドル)

図90 主要国の動向

図91 韓国のコンパニオン診断市場規模と予測(2018年~2030年、百万米ドル)

図92 主要国動向

図93 タイのコンパニオン診断市場推定値と予測(2018年~2030年、百万ドル)

図94 主要国動向

図95 市場参加者の分類

図96 コンパニオン診断市場ポジション分析(2023年)

図97 戦略的フレームワーク

| ※参考情報 コンパニオン診断とは、特定の治療法の効果や安全性を評価するために使用される診断手段のことです。特定の薬剤と密接に関連し、その薬剤の使用に際して患者の個別の特性を考慮することが重要です。コンパニオン診断は、主にがん治療における分子生物学的検査として用いられていますが、他の疾患でも応用されることがあります。これにより、患者は自分に最適な治療法を受けることができ、その結果、治療の効果が高まる可能性があります。 コンパニオン診断の種類には、主に遺伝子検査、バイオマーカー検査、組織検査などがあります。遺伝子検査は、患者のDNAを解析し、特定の遺伝子異常を検出するもので、がん細胞の特性や薬剤に対する反応を示す情報を提供します。バイオマーカー検査は、特定のタンパク質や代謝物の存在を調べ、疾患の進行状況や治療効果を評価します。また、組織検査は、患者の組織サンプルを基にしてがんの種類やステージを特定し、治療の選択に役立つ情報を得る方法です。 用途としては、がん治療における薬剤選択が最も一般的です。たとえば、特定の遺伝子変異を持つがん患者に対して、それに効果がある抗がん剤を使用することで、治療効果を最大限に引き出すことができます。さらに、薬剤の副作用リスクを軽減するためにも非常に重要です。患者がどのようなバイオマーカーを持っているかを前もって知ることで、適切な治療法を選択し、無駄な治療や不必要な副作用を避けることが可能になります。 関連技術としては、次世代シーケンシング(NGS)やリアルタイムPCR、質量分析などが挙げられます。これらの技術は、遺伝子の解析やバイオマーカーの検出を行う上で重要な役割を果たしています。NGSは一度に多数の遺伝子を解析でき、高い感度で変異を検出できるため、特にがんの遺伝子変異の特定に適しています。リアルタイムPCRは、特定の遺伝子の発現レベルを定量的に測定する手法で、バイオマーカーの評価にも用いられています。質量分析は、タンパク質や代謝物の同定に適しており、バイオマーカーの特定に関して高い精度を持っています。 このようにコンパニオン診断は、個々の患者に最適化された治療を提供するための重要なツールであり、医療のパーソナライズ化を促進する役割を果たしています。今後も新しい技術や検査方法の開発が進んでいくことが期待され、コンパニオン診断の重要性はさらに増していくでしょう。特にがん領域では、患者にとってより効果的で安全な治療法を選択するための基盤となると考えられています。コンパニオン診断は、医療従事者にとっても患者に対してより良い治療戦略を提案する際の重要な情報源となります。 これからの医療において、コンパニオン診断がシームレスに統合されることで、個々の患者が持つ独自のニーズに応じた治療が実現されることが期待されます。その結果、医療の質が向上し、患者のQOL(クオリティ・オブ・ライフ)向上にも寄与することが望まれています。コンパニオン診断は、これからの医療において無視できない存在となっているのです。 |