眼感染症の発生率は、新たな病原体の出現、手術後の眼感染症の急増、および不十分な眼衛生習慣により、世界的に増加すると予想されています。白内障、緑内障、ドライアイ、アレルギーなど、多くの一般的な眼疾患が広まりつつあり、眼科ケアに使用される点眼薬の需要が増加しています。高齢化が進む世界人口が、この増加傾向の主要な要因となり、これらの疾患の発生率をさらに高めています。例えば、2023年の厚生労働省の報告書によると、緑内障は世界における失明の第二位の原因であり、世界中で約6,000万人の疑い例が推定されています。そのため、これらの蓄積した眼の健康問題に対応するための効果的な治療法として、目薬の需要が増加しています。

目の健康を維持し、定期的な眼科検診を受ける重要性に関する意識の高まりが、眼科用点眼薬の需要急増を後押ししています。この意識の向上は、眼科用点眼薬の需要増加につながっています。現在、人々は目の問題の早期症状を認識する能力が向上し、早期に助けや治療を求めるようになっています。この理解の深化は、個人が適切な治療を timely に受けられるだけでなく、眼科医や眼科用製品(点眼薬など)の製造業者にとって新たな機会を生み出しています。例えば、ジョンソン・エンド・ジョンソンは2023年10月に「Vision Made Possible」というプログラムを立ち上げ、小児近視、老眼、白内障などに関する目の健康教育を目的としています。これらの取り組みは、より良い目の健康のための積極的なステップへの注目が高まっていることを示しており、目薬のようなアクセスしやすい治療法を通じて目の健康を改善する機会が増加しています。

さらに、薬物送達システムと製剤技術の進歩は、革新的な眼科用目薬の開発を可能にしました。これらの進展は、目薬治療の有効性、安全性、患者が継続しやすい点を向上させる大きな一歩となり、これにより目薬業界の成長が促進されています。特に、保存料不使用の点眼薬や新たな薬物送達技術の導入は、治療効果の向上に貢献しています。例えば、アルコンが2022年1月に欧州で発売した「Systane Complete Preservative-Free Lubricant Eye Drops」は、ドライアイ向けの製品ラインナップを強化する同社の継続的な取り組みを示しています。この点眼薬は、複数回使用可能な使いやすいボトルを採用しており、保存料不使用のオプションを必要とする患者にとって利便性が向上しています。これらの進歩は、より効果的で患者が使用しやすい目薬を提供することで、眼科ケアの向上に向けた真剣な取り組みを浮き彫りにしています。

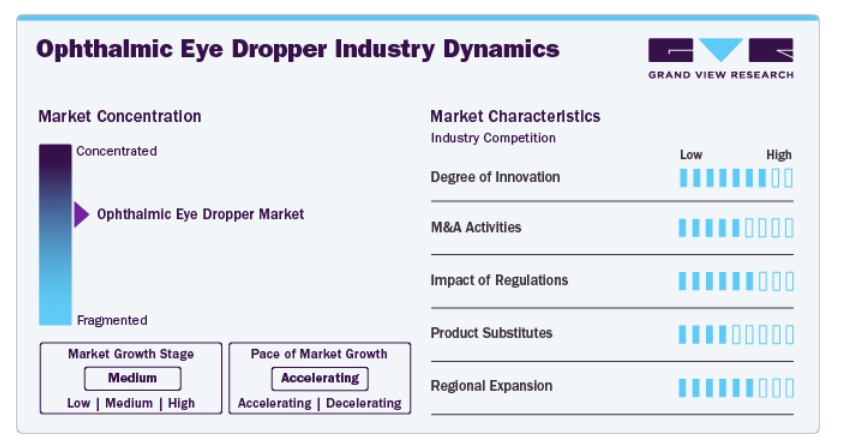

市場集中度と特徴

市場成長段階は中程度で、技術、製剤、投与システムにおける眼科用点眼液の進歩が成長を加速させているため、成長ペースは加速しているとされています。より効率的、安全で患者に優しい点眼液ソリューションへの需要増加が、眼科用点眼液市場の成長を後押ししています。これらの進歩は、目薬の有効性、安全性、患者遵守率を向上させ、成長を促進しています。

2024年10月、ミラノを拠点とする製薬会社NTCは、Silgan Dispensing Systemsと提携し、SilganのIridya技術を採用した新しい保存料無添加多用量目薬ライン「Imperial」を発売しました。このイノベーションは、NTCのドライアイ製品ポートフォリオを強化し、患者遵守率と満足度を向上させます。Imperialシリーズは、既存の無防腐剤多用式デバイスの主要な利点を統合し、正確な滴下制御、精度向上のための延長された先端、人間工学に基づいた低圧力で使用可能なボトルを採用しています。NTCはミラノで開催されるCPhIでImperialシリーズを展示し、眼科医療における先進的なデザインと効果を強調します。

眼科用点眼薬デバイス業界の規制は、患者安全、製品効果、品質管理を確保しています。米国FDAや欧州EMAなどの規制当局は、無防腐剤多用式点眼液に対して厳格なガイドラインを定めており、無菌性、材料の安全性、投与精度に焦点を当てています。GMP(優良製造規範)とISO規格への準拠は、グローバル市場参入の必須条件です。革新的な薬物送達システムへの需要が高まる中、規制枠組みはより安全で効果的な眼科治療を支援するため、継続的に進化しています。

眼科用点眼液業界における合併・買収(M&A)は、技術力の強化と市場シェアの拡大を目的として急速に拡大しています。2024年12月、Tenpoint TherapeuticsとVisus Therapeuticsは、加齢に伴う視力低下を標的とした眼科治療の革新を推進するため、合併を完了しました。この合併により、Visusの進行中の老視矯正点眼薬BRIMOCHOL PF(2025年上半期に新薬承認申請予定)と、Tenpointの先端眼科治療パイプラインが統合され、市場ポジションが強化されます。

眼科用点眼剤デバイス業界では、製品代替品として単回使用アンプル、スプレー式眼科用薬剤投与システム、持続放出型薬剤インプラントなどが存在します。単回使用アンプルは保存料不使用の代替品として、汚染リスクを低減します。スプレー技術は、正確な点眼が不要なため、患者の服薬遵守率を向上させます。持続放出型インプラント(例:涙点プラグや眼内挿入物)は、投与頻度を削減する長期的な薬物送達を提供します。ゲルベースやナノフォーミュレーションの眼薬の革新も、バイオアベイラビリティの向上と持続効果の延長を実現しています。これらの代替品は、ドライアイや緑内障などの疾患管理における利便性、有効性、患者遵守の向上可能性から、注目されています。

眼科用点眼器デバイス市場は、北米、欧州、アジア太平洋地域で著しい地域拡大を遂げています。北米では、眼疾患の増加と医療技術の進歩が市場成長を牽引しています。欧州は、充実した医療インフラと眼科医療の需要の高さが強みです。アジア太平洋地域は、中国やインドを牽引役として、医療意識の向上、高齢化人口の増加、医療アクセス拡大により急速な成長を遂げています。これらの地域では、先進的な眼科ソリューションの採用が進み、市場拡大と高品質な眼科医療へのアクセス改善を後押ししています。

タイプ別分析

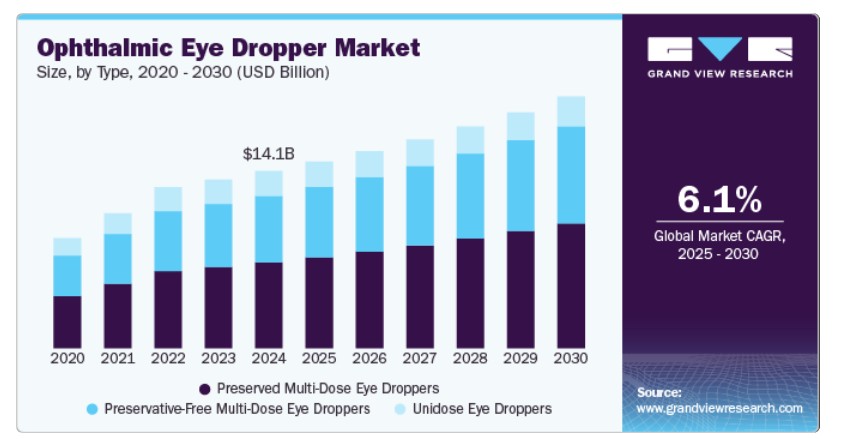

2024年に最も大きな売上シェア(48.5%)を占めたのは、保存型多用量目薬のセグメントです。これは、消費者と医療従事者双方からの高い認知度と信頼性が要因です。多用量目薬は、利便性、コスト効率の良さ、広範な入手可能性が特徴で、特に手指の器用さに課題を抱える人々から、単回使用アンプルよりも好まれています。例えば、2020年9月、世界有数の医薬品・医療機器複合ソリューション専門企業であるネメラは、ブラジル保健規制機関ANVISAから、非ステロイド性抗炎症薬(CLILON)用に設計された保存料無添加のノベリア多用量目薬の承認を取得しました。CLILONは、眼科治療における中等度から重度の術後疼痛と炎症の治療に一般的に処方または使用される薬剤です。この成果は、多用量点眼薬が必須の眼科治療に継続的に進化し、浸透していることを示しています。

保存料不使用の多用量点眼薬セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。これは、特にドライアイ症候群と診断された患者において、保存料による刺激や炎症への意識が高まっているためです。この意識の高まりが、より優しい代替品の需要を後押ししています。さらに、高齢化人口の増加(眼の乾燥への感受性が高く、医療費の増加傾向にある)が、保存料不使用の多用量点眼薬を含むプレミアム眼科ケア製品の需要を後押ししています。

薬剤タイプ別動向

処方薬セグメントは2024年に61.3%の最大の売上高シェアを占め、2025年から2030年にかけて最も高いCAGRを達成すると予測されています。眼疾患の発生率増加により、専門的な処方治療を必要とする疾患の需要が急増し、点眼薬を通じて投与されるこれらの薬剤の需要が拡大しています。緑内障、感染症、ドライアイ症候群などは、処方箋でしか入手できない正確に調製された医薬品が必要です。製薬研究の進展により、眼疾患向けの精密で効率的な処方薬が開発され、このセグメントの需要を後押ししています。例えば、2021年10月にFDA承認を受けたアラーガン社の老眼治療用点眼薬「Vuity」のような革新的な処方薬が、処方薬セグメントの拡大に大きく貢献しています。

OTC医薬品セグメントは、セルフケアへの消費者志向の高まりと、軽度の刺激、充血、アレルギーなどの一般的な眼疾患に対する手軽な治療法への需要拡大により、魅力的な成長を示しています。さらに、製剤技術と製造プロセスの進歩により、処方箋不要で多様な眼疾患を緩和する効果的なOTC点眼薬の開発が促進されています。

治療タイプ別動向

2024年に最大の市場シェアを占めたドライアイセグメントは、デジタルデバイスの長時間使用、環境要因、高齢化人口の増加により、点眼薬による特定治療の需要が高まっているためです。例えば、2023年1月の『Environmental Research and Public Health』に掲載された研究論文によると、ドライアイ症候群(DED)は世界中で数千万人に影響を与える最も一般的な目の疾患の一つです。この疾患の有病率は地域によって異なり、5%から50%の範囲で変動しています。この有病率の増加は、ドライアイ症候群の課題に対応するため、目薬による治療の需要が高まっていることを示しています。

アレルギー部門は、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。花粉、塵、汚染物質などの環境要因による眼アレルギーの有病率の増加が、専門的な目薬治療の需要を急増させています。さらに、製剤技術の発展により、かゆみ、赤み、腫れなどのアレルギー症状を緩和するより効果的で標的性の高い目薬が開発されています。例えば、アルコンやバウシュ・アンド・ラムのような主要企業は、異なるアレルギータイプに対応した先進的な製剤を発売し、眼科用目薬市場におけるアレルギーセグメントの急速な成長を後押ししています。

地域別動向

北米の眼科用点眼薬市場は、2024年にグローバル市場の44.75%を占めました。これは、高度な眼科治療や点眼薬へのアクセスを容易にする高い医療費支出が要因です。さらに、眼疾患の有病率の増加と高齢化人口の拡大が、眼科用ソリューションの需要を後押しし、地域市場の成長を促進しています。さらに、研究開発への大規模な投資を背景にした継続的な技術革新により、革新的な眼科用製品や治療法が導入されています。ジョンソン・エンド・ジョンソンやアルコンなどの企業は、先進的な眼薬技術や革新的な配合剤の発売を通じて市場成長に貢献しています。

米国眼科用点眼薬市場動向

2024年、米国は北米市場で最大のシェアを占めました。これは、高度な医療インフラと、目薬を含む先進的な眼科治療や製品への広範なアクセスが要因です。さらに、デジタルデバイスの使用増加と高齢化人口の増加による眼疾患の増加が、眼科用ソリューションの需要を急増させています。さらに、米国は医療分野におけるイノベーションと研究の先端を走り続け、眼科ケア分野で先進的な技術と製剤を継続的に導入しています。

欧州眼科用点眼薬市場動向

欧州の眼科用点眼薬市場は、2024年に世界で第2位の規模を占めています。これは、高齢化、眼疾患の高発症率、および先進的な医療インフラが要因となっています。眼の健康への意識の高まりと、処方薬と市販薬の両方の眼科ケア製品に対する強い需要が、市場成長を支えています。

イギリス眼科用点眼薬市場は、高齢化人口への人口構造の変化、診断と治療における技術革新、眼の健康への意識の高まり、品質基準と視力ケアサービスへのアクセスを確保するための規制変更に影響を受けています。

フランスの眼科用点眼薬市場は、質の高い患者中心のサービスへのアクセスを保証する大規模な医療費支出に支えられ拡大しています。世界銀行のデータによると、2021年にフランスはGDPの約12.31%を医療に割り当てました。その堅固な医療インフラは、眼科用点眼薬の採用を促進しています。

ドイツの眼科用点眼薬市場は、眼科ケアに関連する問題(感染症や不快感など)への意識の高まりにより、今後数年間で拡大が見込まれています。この意識の高まりは、視力矯正製品の品質と信頼性の確保への注目を強化しています。

アジア太平洋地域の眼科用点眼薬市場動向

アジア太平洋地域の眼科用点眼薬市場は、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。人口の増加と眼の健康への意識の高まりが、効果的な眼のケアソリューション(点眼薬を含む)の需要を後押ししています。さらに、高齢化に伴う眼疾患の増加、生活習慣の変化、デジタルデバイスへの曝露の増加が、眼科治療の需要急増に寄与しています。

日本の眼科用点眼薬市場は2024年に地域別売上高シェアで最大を占めました。これは、眼科用点眼薬の製造と流通を強力に支援する日本の高度な医療インフラに起因します。さらに、高齢人口における眼科疾患の発生率が高いことも、これらの目薬の需要を刺激しています。また、日本の文化では個人衛生と清潔さに高い重視が置かれており、保存料不使用の目薬が好まれています。

中国眼科用目薬市場は、急速な高齢化、中間層の増加と可処分所得の向上、および眼の健康の重要性に対する意識の高まりによって牽引されています。デジタル画面の眼への有害な影響や、国家眼科健康プログラムなどの政府施策により、コンタクトレンズ、点眼器、ビタミン剤など多様な製品の需要が拡大しています。中国は世界最大の人口を擁し、視力障害を抱える人口が significant であるため、眼科健康製品の潜在市場は巨大であり、急速な経済成長と都市化によりさらに拡大しています。

インドの眼科用点眼薬市場は、目の健康への意識の高まり、近視と白内障の有病率の増加、および「全国失明と視力障害対策プログラム」などの政府の取り組みによる眼科医療サービスへのアクセス改善が要因となり、急速に成長しています。

ラテンアメリカ眼科用点眼薬市場動向

ラテンアメリカ眼科用点眼薬市場は、主にブラジルとアルゼンチンが牽引しています。ラテンアメリカの高齢者人口が増加しており、医療サービス・製品への需要が高まっています。例えば、世界銀行の報告によると、2023年時点でラテンアメリカ・カリブ海地域における65歳以上の成人人口は総人口の約9%を占めており、2050年までにこの割合は倍増すると予測されています。

中東・アフリカ眼科用点眼薬市場動向

中東・アフリカ眼科用点眼薬市場は、特に高齢者人口における加齢黄斑変性(AMD)と斜視の有病率の増加、および可処分所得の増加による医療サービスへのアクセス改善が主な要因となっています。政府の健康意識向上に向けた取り組みや、現代的な診断ツールと手術機器への投資も重要な要因です。

サウジアラビアの眼科用点眼薬市場は、眼の健康意識の高まり、高齢人口の増加、ドライアイや緑内障などの眼疾患の有病率上昇を背景に、予測期間中に拡大すると見込まれています。医療サービスの進展も市場拡大を後押ししています。

主要な眼科用点眼薬企業動向

市場で主要なプレイヤーには、アルコン・プラシッド、ファイザー、バウシュ・アンド・ロンブ・インコーポレイテッド、ノバルティスAG、およびアプタールグループ・インクが含まれます。

- アプタールグループ・インクは、眼科医療ニーズに対応した正確で信頼性の高い薬剤投与を実現する先進的な投与ソリューションの開発において主要なプレイヤーです。同社の革新的な点眼器技術は、製薬業界と医療業界の両方にサービスを提供しています。

- Pfizer Inc.は、米国に本社を置く製薬会社で、1849年に設立されました。同社は、糖尿病、免疫系、心臓血管系、腫瘍学、皮膚科疾患の治療薬を製造しています。

- Bausch & Lomb Incorporatedは、眼科用点眼薬を含む幅広い眼科ケア製品で知られる著名な眼科健康企業です。

- ノバルティスAGは、眼科治療の先端技術を先導するグローバル製薬企業で、眼薬を含む革新的なソリューションを提供し、研究開発に注力しています。

- シルガン・ディスペンシング・システムズとアッヴィ・インクは、新興市場プレイヤーの一部です。

- シルガン・ディスペンシング・システムズは、医療分野を含む多様な業界向けに革新的なディスペンシングソリューションを提供し、眼科用点眼薬を含む精密な製品供給システムを開発しています。

- アッヴィは、眼科治療や医薬品を含む多様なポートフォリオを有する主要な製薬企業で、革新的なソリューションと療法を通じて、多様な眼の健康問題に対応することを目指しています。

主要な眼科用点眼薬企業:

以下の企業は、眼科用点眼薬市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- AptarGroup, Inc.

- Silgan Dispensing Systems

- Alcon

- Pfizer

- Bausch & Lomb Incorporated

- Novartis AG

- AbbVie Inc.

- Santen Pharmaceutical Co., Ltd.

- Johnson & Johnson Vision

- Similasan Corporation

最近の動向

- 2023年9月、FDAはRYZUMVlTM(フェントラミン眼科用溶液)0.75%点眼液を承認しました。この点眼液は、トロピカミドのような副交感神経遮断薬やフェニレフリンのようなアドレナリン作動薬によって引き起こされる薬物誘発性散瞳の治療を目的としています。

- 2023年5月、バウシュ・アンド・ロンブ・コーポレーションは、MIEBO(ペルフルオロヘキシルオクタノ酸点眼液、旧称NOV03)のFDA承認を取得しました。これにより、米国で初めてドライアイ症候群(DED)の症状と徴候の治療を目的としたFDA承認薬となりました。

- 2022年4月、ノバルティスAGの子会社であるサンドズは、米国でブリモニジンタルト酸塩/チモロールマレイン酸塩点眼液のジェネリック医薬品を発売し、眼内圧上昇患者の治療選択肢を拡大するとともに、眼科市場での存在感を強化しました。

グローバル眼科用点眼液市場レポート セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル眼科用点眼薬市場報告書を、タイプ、薬剤タイプ、治療タイプ、地域に基づいてセグメント化しています:

タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 単回使用点眼薬

- 保存剤含有多回使用点眼薬

- 保存剤無添加多回使用点眼薬

薬剤タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 処方薬

- OTC薬

治療タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- ドライアイ

- 緑内障

- アレルギー

- 結膜炎

- その他

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリアスペインノルウェースウェーデンデンマークアジア太平洋中国日本インドタイ韓国オーストラリアラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. タイプ

1.1.2. 薬剤の種類

1.1.3. 治療法

1.1.4. 地域範囲

1.1.5. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース.

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.3.5.1. 北米における主要インタビューのデータ

1.3.5.2. 欧州における主要インタビューのデータ

1.3.5.3. アジア太平洋地域における一次インタビューのデータ

1.3.5.4. ラテンアメリカ地域における一次インタビューのデータ

1.3.5.5. 中東・アフリカ地域における一次インタビューのデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次資料一覧

1.8. 一次資料一覧

1.9. 目的

第2章 執行要約

2.1. 市場動向

2.2. セグメント動向

2.2.1. タイプ別動向

2.2.2. 薬剤タイプ

2.2.3. 治療タイプ

2.2.4. 地域別動向

2.3. 競合分析

第3章. 眼科用点眼薬市場変数、動向および範囲

3.1. 市場系譜動向

3.1.1. 親市場動向

3.1.2. 関連/付帯市場動向。

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 眼疾患の有病率の増加

3.2.1.2. 薬剤送達システムの技術的進歩

3.2.1.3. 高齢化人口と生活習慣の変化

3.2.2. 市場制約分析

3.2.2.1. 患者の服薬遵守率の低さ

3.3. 眼科用点眼薬市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 眼科用点眼液市場:タイプ別推定とトレンド分析

4.1. 定義と範囲

4.1.1. 単回使用型点眼液

4.1.2. 保存剤入り多回使用型点眼液

4.1.3. 保存料無添加多用量眼薬液

4.2. タイプ別市場シェア(2024年と2030年)

4.3. セグメントダッシュボード

4.4. タイプ別世界眼科用点眼液市場の見通し

4.5. 市場規模と予測、およびトレンド分析(2018年から2030年)

4.5.1. 単回使用目薬

4.5.1.1. 単回使用目薬市場規模と予測(2018年から2030年、百万ドル)

4.5.2. 保存剤含有多用目薬

4.5.2.1. 保存剤含有多用目薬市場規模と予測(2018年から2030年、百万ドル)

4.5.3. 保存料無添加多用目薬

4.5.3.1. 保存料無添加多用目薬市場規模と予測(2018年~2030年、百万米ドル)

第5章 眼科用目薬市場:薬剤タイプ別市場規模とトレンド分析

5.1. 定義と範囲

5.1.1. 処方薬

5.1.2. OTC医薬品

5.2. 薬剤タイプ別市場シェア(2024年と2030年)

5.3. セグメントダッシュボード

5.4. 薬剤タイプ別眼科用点眼薬市場の見通し

5.5. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

5.5.1. 処方薬

5.5.1.1. 処方薬市場の見積もりおよび予測(2018年から2030年、USD百万)

5.5.2. 一般用医薬品

5.5.2.1. 一般用医薬品市場の見積もりおよび予測(2018年から2030年、USD百万)

第6章. 眼科用点眼薬市場:治療タイプ別見積もりおよびトレンド分析

6.1. 定義と範囲

6.1.1. ドライアイ

6.1.2. 緑内障

6.1.3. アレルギー

6.1.4. 結膜炎

6.1.5. その他

6.2. 治療タイプ別市場シェア(2024年と2030年)

6.3. セグメントダッシュボード

6.4. 治療タイプ別眼科用点眼薬市場の見通し

6.5. 市場規模、予測、およびトレンド分析(2018年から2030年)

6.5.1. ドライアイ

6.5.1.1. ドライアイ市場の見積もりおよび予測(2018年から2030年、USD百万)

6.5.2. 緑内障

6.5.2.1. 緑内障市場の見積もりおよび予測(2018年から2030年、USD百万)

6.5.3. アレルギー

6.5.3.1. アレルギー市場の見積もりおよび予測(2018年から2030年、USD百万)

6.5.4. 結膜炎

6.5.4.1. 結膜炎市場規模推計と予測(2018年から2030年)(百万米ドル)

6.5.5. その他

6.5.5.1. その他市場規模推計と予測(2018年から2030年)(百万米ドル)

第7章 眼科用点眼薬市場:地域別推計とトレンド分析

7.1. 地域別市場シェア分析(2024年と2030年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模と予測トレンド分析(2018年から2030年):

7.5. 北米

7.5.1. アメリカ合衆国

7.5.1.1. 主要国の動向

7.5.1.2. 競争状況

7.5.1.3. 規制枠組み

7.5.1.4. 償還状況

7.5.1.5. 米国市場推定値と予測、2018年~2030年(百万ドル)

7.5.2. カナダ

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還状況

7.5.2.5. カナダ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. メキシコ市場の見積もりおよび予測(2018~2030年、米ドル百万)

7.6. ヨーロッパ

7.6.1. イギリス

7.6.1.1. 主要国の動向

7.6.1.2. 競争状況

7.6.1.3. 規制枠組み

7.6.1.4. 償還状況

7.6.1.5. イギリス市場の見積もりおよび予測、2018年~2030年(百万ドル)

7.6.2. ドイツ

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還状況

7.6.2.5. ドイツ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.3. フランス

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還状況

7.6.3.5. フランス市場の見積もりおよび予測(2018年~2030年、百万ドル)

7.6.4. イタリア

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還状況

7.6.4.5. イタリア市場の見積もりおよび予測(2018年~2030年、百万ドル)

7.6.5. スペイン

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. スペイン市場の見積もりおよび予測(2018年~2030年、USD百万)

7.6.6. ノルウェー

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. ノルウェー市場の見積もりおよび予測(2018年~2030年、USD百万)

7.6.7. スウェーデン

7.6.7.1. 主要な国別動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. スウェーデン市場の見積もりおよび予測(2018年~2030年、USD百万)

7.6.8. デンマーク

7.6.8.1. 主要な国別動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. 償還シナリオ

7.6.8.5. デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 競争状況

7.7.1.3. 規制枠組み

7.7.1.4. 償還シナリオ

7.7.1.5. 日本市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. 中国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.3. インド

7.7.3.1. 主要な国別動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還シナリオ

7.7.3.5. インド市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要な国別動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還シナリオ

7.7.4.5. オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還シナリオ

7.7.5.5. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.6. タイ

7.7.6.1. 主要な国別動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み

7.7.6.4. 償還シナリオ

7.7.6.5. タイ市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 競争状況

7.8.1.3. 規制枠組み

7.8.1.4. 償還シナリオ

7.8.1.5. ブラジル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還シナリオ

7.8.2.5. アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主要国の動向

7.9.1.2. 競争状況

7.9.1.3. 規制枠組み

7.9.1.4. 償還シナリオ

7.9.1.5. 南アフリカ市場推定値と予測(2018年~2030年、USD百万)

7.9.2. サウジアラビア

7.9.2.1. 主要国動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み

7.9.2.4. 償還状況

7.9.2.5. サウジアラビア市場推定値と予測(2018年~2030年、USD百万)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要な国別動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み

7.9.3.4. 償還シナリオ

7.9.3.5. UAE市場推定値と予測(2018年~2030年、百万米ドル)

7.9.4. クウェート

7.9.4.1. 主要国動向

7.9.4.2. 競争状況

7.9.4.3. 規制枠組み

7.9.4.4. 償還シナリオ

7.9.4.5. クウェート市場推定値と予測(2018年~2030年、USD百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.2.1. イノベーター

8.3. ベンダー動向

8.3.1. 主要なディストリビューターとチャネルパートナーのリスト

8.3.2. 主要顧客

8.3.3. 主要企業の市場シェア分析(2024年)

8.3.4. AptarGroup, Inc

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. Silgan Dispensing Systems

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. Alcon plc

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. ファイザー

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. バウシュ・アンド・ロンブ・インコーポレイテッド

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. ノバルティスAG

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. アブビ・インク

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. サンテン製薬株式会社

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. ジョンソン・エンド・ジョンソン ビジョン

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. シミラサン・コーポレーション

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル眼科用点眼薬市場(タイプ別)、2018年~2030年(百万ドル)

表4 グローバル眼科用点眼薬市場(薬剤タイプ別)、2018年~2030年(百万ドル)

表5 グローバル眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万ドル)

表6 北米眼科用点眼薬市場(国別)、2018年~2030年(百万ドル)

表7 北米眼科用点眼薬市場(種類別)、2018年~2030年(百万ドル)

表8 北米眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万米ドル)

表9 北米眼科用点眼薬市場(治療種類別)、2018年~2030年(百万米ドル)

表10 米国眼科用点眼薬市場(種類別)、2018年~2030年(百万ドル)

表11 米国眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表12 米国眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万ドル)

表13 カナダ眼科用点眼薬市場(タイプ別)、2018年~2030年(百万ドル)

表14 カナダ眼科用点眼薬市場(薬剤タイプ別)、2018年~2030年(百万ドル)

表15 カナダ眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万ドル)

表16 メキシコ眼科用点眼薬市場(種類別)、2018年~2030年(百万米ドル)

表17 メキシコ眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万米ドル)

表18 メキシコ眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万米ドル)

表19 欧州眼科用点眼薬市場(国別)、2018年~2030年(百万米ドル)

表20 ヨーロッパの眼科用点眼薬市場(タイプ別)、2018年~2030年(百万米ドル)

表21 ヨーロッパの眼科用点眼薬市場(薬剤タイプ別)、2018年~2030年(百万米ドル)

表22 欧州眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万ドル)

表23 イギリス眼科用点眼薬市場(タイプ別)、2018年~2030年(百万ドル)

表24 イギリス眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表25 イギリス眼科用点眼薬市場(治療種類別)、2018年~2030年(百万ドル)

表26 ドイツの眼科用点眼薬市場(種類別)、2018年~2030年(百万米ドル)

表27 ドイツの眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万米ドル)

表28 ドイツの眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万ドル)

表29 フランスの眼科用点眼薬市場(タイプ別)、2018年~2030年(百万ドル)

表30 フランス 眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表31 フランス 眼科用点眼薬市場(治療種類別)、2018年~2030年(百万ドル)

表32 イタリアの眼科用点眼薬市場(種類別)、2018年~2030年(百万ドル)

表33 イタリアの眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表34 イタリアの眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万ドル)

表35 スペインの眼科用点眼薬市場(タイプ別)、2018年~2030年(百万ドル)

表36 スペインの眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表37 スペインの眼科用点眼薬市場(治療種類別)、2018年~2030年(百万ドル)

表38 ノルウェーの眼科用点眼薬市場(種類別)、2018年~2030年(百万ドル)

表39 ノルウェーの眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表40 ノルウェーの眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万ドル)

表41 スウェーデンの眼科用点眼薬市場(タイプ別)、2018年~2030年(百万ドル)

表42 スウェーデン 眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万米ドル)

表43 スウェーデン 眼科用点眼薬市場(治療種類別)、2018年~2030年(百万米ドル)

表44 デンマークの眼科用点眼薬市場(製品タイプ別)、2018年~2030年(百万米ドル)

表45 デンマークの眼科用点眼薬市場(薬剤タイプ別)、2018年~2030年(百万米ドル)

表46 デンマークの眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万米ドル)

表47 アジア太平洋地域の眼科用点眼薬市場(国別)、2018年~2030年(百万米ドル)

表48 アジア太平洋地域 眼科用点眼薬市場(タイプ別)、2018年~2030年(百万ドル)

表49 アジア太平洋地域 眼科用点眼薬市場(薬剤タイプ別)、2018年~2030年(百万ドル)

表50 アジア太平洋地域 眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万ドル)

表51 日本 眼科用点眼薬市場(タイプ別)、2018年~2030年(百万ドル)

表52 日本の眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表53 日本の眼科用点眼薬市場(治療種類別)、2018年~2030年(百万ドル)

表54 中国の眼科用点眼薬市場(種類別)、2018年~2030年(百万ドル)

表55 中国の眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表56 中国の眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万ドル)

表57 インドの眼科用点眼薬市場(タイプ別)、2018年~2030年(百万ドル)

表58 インドの眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表59 インドの眼科用点眼薬市場(治療種類別)、2018年~2030年(百万ドル)

表60 オーストラリアの眼科用点眼薬市場(種類別)、2018年~2030年(百万米ドル)

表61 オーストラリアの眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万米ドル)

表62 オーストラリアの眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万米ドル)

表63 韓国の眼科用点眼薬市場(タイプ別)、2018年~2030年(百万米ドル)

表64 韓国の眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表65 韓国の眼科用点眼薬市場(治療種類別)、2018年~2030年(百万ドル)

表66 タイの眼科用点眼薬市場(種類別)、2018年~2030年(百万ドル)

表67 タイの眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表68 タイの眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万ドル)

表69 ラテンアメリカ眼科用点眼薬市場(国別)、2018年~2030年(百万ドル)

表70 ラテンアメリカ眼科用点眼薬市場、種類別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ眼科用点眼薬市場、薬剤種類別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ眼科用点眼液市場、治療タイプ別、2018年~2030年(百万ドル)

表73 ブラジル眼科用点眼液市場、タイプ別、2018年~2030年(百万ドル)

表74 ブラジル眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表75 ブラジル眼科用点眼薬市場(治療種類別)、2018年~2030年(百万ドル)

表76 アルゼンチン眼科用点眼薬市場(種類別)、2018年~2030年(百万米ドル)

表77 アルゼンチン眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万米ドル)

表78 アルゼンチン眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万米ドル)

表79 中東・アフリカ眼科用点眼薬市場(国別)、2018年~2030年(百万米ドル)

表80 中東・アフリカ地域 眼科用点眼薬市場(タイプ別)、2018年~2030年(百万ドル)

表81 中東・アフリカ地域 眼科用点眼薬市場(薬剤タイプ別)、2018年~2030年(百万ドル)

表82 中東・アフリカ地域 眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万米ドル)

表83 南アフリカ 眼科用点眼薬市場(タイプ別)、2018年~2030年(百万米ドル)

表84 南アフリカ 眼科用点眼薬市場、薬剤種類別、2018年~2030年(百万ドル)

表85 南アフリカ 眼科用点眼薬市場、治療種類別、2018年~2030年(百万ドル)

表86 サウジアラビアの眼科用点眼薬市場(種類別)、2018年~2030年(百万米ドル)

表87 サウジアラビアの眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万米ドル)

表88 サウジアラビアの眼科用点眼薬市場(治療タイプ別)、2018年~2030年(百万ドル)

表89 アラブ首長国連邦(UAE)の眼科用点眼薬市場(タイプ別)、2018年~2030年(百万ドル)

表90 アラブ首長国連邦(UAE)の眼科用点眼薬市場、薬剤種類別、2018年~2030年(米ドル百万)

表91 アラブ首長国連邦(UAE)の眼科用点眼薬市場、治療種類別、2018年~2030年(米ドル百万)

表92 クウェート眼科用点眼薬市場(種類別)、2018年~2030年(百万米ドル)

表93 クウェート眼科用点眼薬市場(薬剤種類別)、2018年~2030年(百万米ドル)

表94 クウェート眼科用点眼薬市場、治療タイプ別、2018年~2030年(百万ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推計と予測

図5 市場形成と検証

図6 眼科用点眼薬市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 眼科用点眼薬市場、タイプ別見通し(主要ポイント)(百万ドル)

図12 眼科用点眼薬市場:タイプ別動向分析、2023年と2030年(百万ドル)

図13 単回使用点眼薬市場売上高推計と予測、2018年~2030年(百万ドル)

図14 保存剤入り多用目薬市場売上高推計と予測(2018年~2030年)(百万ドル)

図15 保存剤不使用多用目薬市場売上高推計と予測(2018年~2030年)(百万ドル)

図16 眼科用目薬市場:薬剤種類別動向の主要ポイント(百万ドル)

図17 眼科用点眼薬市場:薬剤タイプ別動向分析、2023年と2030年(百万ドル)

図18 処方薬市場売上高推計と予測、2018年~2030年(百万ドル)

図19 OTC薬市場売上高推計と予測、2018年~2030年(百万ドル)

図20 眼科用点眼薬市場:治療タイプ別見通し(主要ポイント)(百万ドル)

図21 眼科用点眼薬市場:治療タイプ別動向分析、2023年と2030年(百万ドル)

図22 ドライアイ市場:売上高推計と予測、2018年~2030年(百万ドル)

図23 緑内障市場売上高推計と予測、2018年~2030年(百万米ドル)

図24 アレルギー市場売上高推計と予測、2018年~2030年(百万米ドル)

図25 結膜炎市場売上高推計と予測、2018年~2030年(百万米ドル)

図26 その他の市場売上高推計と予測、2018年~2030年(百万米ドル)

図27 眼科用点眼薬市場:地域別主要ポイント(百万米ドル)

図28 眼科用点眼薬市場:地域別見通し、2023年と2030年(百万米ドル)

図29 北米眼科用点眼薬市場の見積もりおよび予測(2018年~2030年、百万ドル)

図30 米国眼科用点眼薬市場の見積もりおよび予測(2018年~2030年、百万ドル)

図31 カナダ眼科用点眼薬市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図32 メキシコ眼科用点眼薬市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図33 欧州の眼科用点眼薬市場規模推計と予測(2018年~2030年)(百万米ドル)

図34 イギリスの眼科用点眼薬市場規模推計と予測(2018年~2030年)(百万米ドル)

図35 ドイツの眼科用点眼薬市場規模推計と予測(2018年~2030年)(百万米ドル)

図36 フランスの眼科用点眼薬市場規模推計と予測(2018年~2030年)(百万米ドル)

図37 スペインの眼科用点眼薬市場規模推計と予測(2018年~2030年)(百万ドル)

図38 イタリアの眼科用点眼薬市場規模推計と予測(2018年~2030年)(百万ドル)

図39 スウェーデン 眼科用点眼薬市場規模推計と予測(2018年~2030年)(百万米ドル)

図40 ノルウェー 眼科用点眼薬市場規模推計と予測(2018年~2030年)(百万米ドル)

図41 デンマークの眼科用点眼薬市場規模推計と予測(2018年~2030年)(百万ドル)

図42 アジア太平洋地域の眼科用点眼薬市場規模推計と予測(2018年~2030年)(百万ドル)

図43 中国の眼科用点眼薬市場規模推計と予測(2018年~2030年)(百万ドル)

図44 日本の眼科用点眼薬市場規模推計と予測(2018年~2030年)(百万ドル)

図45 インドの眼科用点眼薬市場規模と予測(2018年~2030年)(百万ドル)

図46 韓国の眼科用点眼薬市場規模と予測(2018年~2030年)(百万ドル)

図47 オーストラリアの眼科用点眼薬市場規模推計と予測(2018年~2030年)(USD百万)

図48 タイの眼科用点眼薬市場規模推計と予測(2018年~2030年)(USD百万)

図49 ラテンアメリカ眼科用点眼薬市場規模推計と予測(2018年~2030年)(USD百万)

図50 ブラジル眼科用点眼薬市場規模推計と予測(2018年~2030年)(USD百万)

図51 アルゼンチン眼科用点眼薬市場の見積もりおよび予測(2018年~2030年)(米ドル百万)

図52 中東・アフリカ眼科用点眼薬市場の見積もりおよび予測(2018年~2030年)(米ドル百万)

図53 南アフリカ 眼科用点眼薬市場規模推計と予測(2018年~2030年、百万米ドル)

図54 サウジアラビア 眼科用点眼薬市場規模推計と予測(2018年~2030年、百万米ドル)

図55 アラブ首長国連邦(UAE)の眼科用点眼薬市場規模と予測(2018年~2030年、百万ドル)

図56 クウェートの眼科用点眼薬市場規模と予測(2018年~2030年、百万ドル)

図57 主要な新興企業/技術革新企業/イノベーターのリスト

| ※参考情報 眼科用点眼薬は、眼の病気や障害の治療、予防、または症状の緩和を目的として眼に直接投与される薬剤です。目は非常に敏感な器官であり、点眼薬はその特性に合わせて作られています。点眼薬は液体の形状をとり、目に直接滴下することで作用します。 点眼薬の種類は多岐にわたり、主に以下のカテゴリーに分類されます。まず、抗炎症薬があります。これにはステロイド剤や非ステロイド性抗炎症薬が含まれ、アレルギーや炎症による症状を緩和するために使用されます。次に、抗菌薬があり、細菌感染による眼の病気を治療するために用いられます。抗ウイルス薬はウイルス感染に対して効果的で、眼のヘルペスなど特定のウイルス性疾患の治療に使用されます。また、角膜や結膜の乾燥を防ぐために使用される人工涙液も一般的な点眼薬の一つです。 さらに、眼圧を下げるための緑内障治療薬も点眼薬として利用されています。これらの薬剤は眼房水の産生を減少させたり、排出を促進することで眼圧をコントロールし、視神経を守る役割を果たします。その他にも、広角薬や縮瞳薬などがあり、これらは特に眼科検査や手術において使用されます。 眼科用点眼薬はその用途に応じて様々な添加物が含まれている場合があります。例えば、粘度を高めるためのポリビニルアルコールや、保存料としてバンコマイシンなどが用いられることがあります。しかし、保存料は一部の患者にかぶれを引き起こすことがあるため、無添加の製品も増えています。 投与方法は非常に重要で、正確な投与が求められます。点眼を行う際は、まず手を洗い、目を上に向けて、まぶたを優しく引き上げることで瞳の下に滴下します。点眼後、数分間は目を閉じて点眼部分を軽く押さえると、薬剤の浸透が良くなります。定期的な使用が必要な場合は、服薬のスケジュールを守ることも重要です。 近年、点眼薬の製造においては新しい技術が導入されています。ナノテクノロジーを活用した薬剤は、より高い浸透性を持ち、効果を高めることが期待されています。また、変更可能なポリマーを用いることで、持続的な効果を持つ点眼薬の開発も進んでいます。こうした技術革新は、患者の負担を軽減し、治療効果を向上させることに寄与しています。 さらに、スマートフォンと連携した点眼薬の開発も注目されています。特定の薬剤の点眼タイミングを通知するアプリや、点眼の正確性を管理するデバイスが登場しています。これにより、患者は医師の指示をより正確に守ることができ、治療の効果が増すことが期待されます。 目の健康は全身の健康にも直結しています。適切な点眼薬の使用により、眼の病気を防ぎ、視力を守ることが可能です。しかし、自分の症状に合った点眼薬を選ぶためには、眼科医の診断を受けることが不可欠です。自己判断での使用は避け、専門家の指導を仰ぐことが重要です。 眼科用点眼薬は、目の健康を維持するために重要な役割を果たす治療法であり、今後も様々な技術進化により、その効果や安全性が向上していくことでしょう。眼のトラブルを感じた際には、早めに眼科医を受診し、適切な点眼薬を使用することが大切です。 |